実際にマンションを購入する際には、家にどれだけ重きを置くのか(お金をかけるのか)、家計の状況、無理なく返済できる金額などを考慮して、個別に判断することが大切です。

マンション購入時の資金計画

マンションを購入するには物件購入費用のほか、住宅ローンにかかる利子、購入時の諸経費が必要となります。住宅資金計画では、これらの資金を自己資金と住宅ローンによる借入金で準備し、どのように返済していくかを考えていくことになります。

〔住宅購入資金〕=〔自己資金〕+〔住宅ローン借入金〕

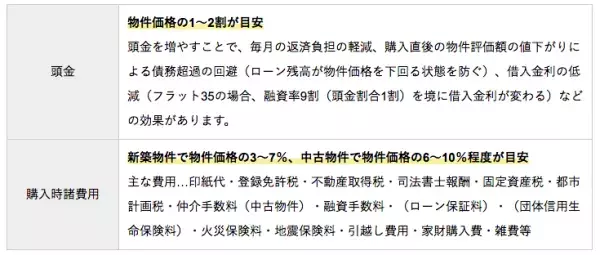

購入時に用意しておきたい頭金(自己資金額)の目安

マンション購入時には、物件購入費用の一部に充当する頭金として物件価格の1〜2割、さらに購入時諸費用が物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。

借入可能額

フラット35の場合、借入可能額に関係する条件としては以下のようなものがあります(2019年3月時点)。

借入可能額シミュレーション

たとえば年収500万円の方であれば、総返済負担率35%が上限であり、年間返済額175万円(=500万円×35%)まで借り入れ可能です(他の借入がない場合)。