ただ、借りられるからと上限まで借りてしまうのはNG。金利上昇で返済額が増えてしまうと返済できなくなる恐れがあります。変動金利で借り入れを行う場合には、より余裕を持った借入額の設定がポイントとなります。

購入時に用意しておきたい頭金(自己資金額)の目安

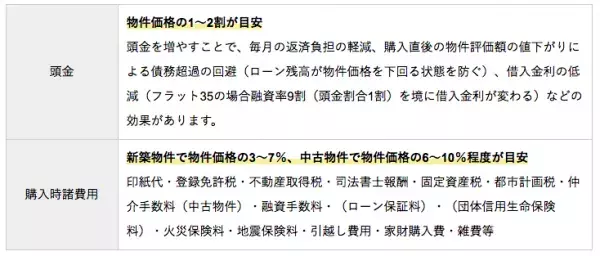

マンション購入時には、物件購入費用に充当する頭金として物件価格の1〜2割と、購入時諸費用として物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。

住宅資金以外の資金とのバランス

住宅資金計画を立てる際には、臨時的な支出に備える予備資金や、教育資金など他の資金計画とのバランスも考慮しなければなりません。

予備資金や他の資金計画(教育資金など)とのバランスも考慮した上で住宅資金計画を立てる

世帯年収別適正購入価格シミュレーション

年収に対してどのくらいの物件であれば無理なく返済できるのか。ここでは無理なく返済できる目安とされる総返済負担率25%で借り入れを行うと仮定して、世帯年収別にマンション購入適正価格をシミュレーションして確認します。

世帯年収別適正借入額の目安(総返済負担率25%)

総返済負担率を無理なく返済できる水準とされる25%とした場合、世帯年収別適正借入額は以下のようになります。