2019年4月8日 20:42

自動車保険で人身傷害保険を選ぶためのポイントを紹介。搭乗者傷害保険との違いも合わせて解説します

日常生活を考えてどちらが適しているか検討する必要があります。

人身傷害保険の補償対象者

人身傷害保険の補償対象者とは、自動車保険の記名被保険者(おもに保険契約をした自動車を運転する人)と、その家族が補償対象となります。

なお、ここで言う家族とは、以下の方を指します。

- 記名被保険者の配偶者

- 記名被保険者またはその配偶者の同居の子・同居の親族

- 記名被保険者またはその配偶者の別居の未婚の子

上記以外の家族は、家族であったとしても人身傷害保険の補償対象外となりますので注意が必要です。

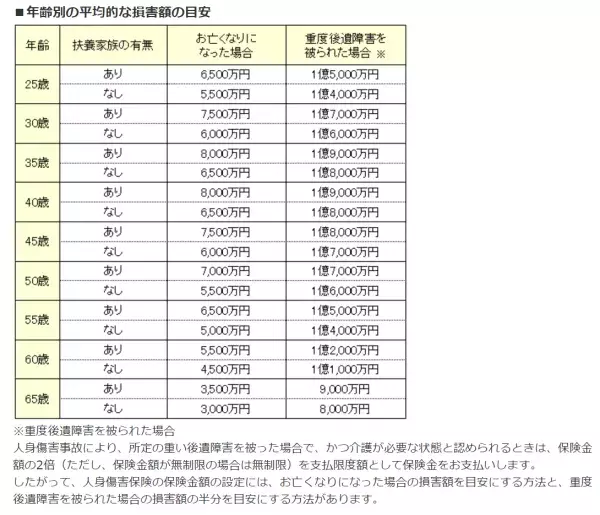

人身傷害保険の保険金額

人身傷害保険の保険金額は、加入契約時に金額を選べる仕組みになっており、それぞれの保険会社によって加入できる金額に違いがあります。

しかしながら、実際に自動車保険に加入する上で、人身傷害保険の補償は、いくら必要なのか、平均相場はどのくらいのなのかが気になる方も多いと思います。

そのため、多くの保険会社では、自社のWEBサイト上で、人身傷害保険の補償目安を紹介している場合が多く見られます。

https://faq-ins-saison.dga.jp/

人身傷害保険の保険金額は、目安通りに設定するべきなのか?

こちらは筆者の個人的な主観となるのですが、人身傷害保険の保険金額は、それぞれの保険会社が公開している目安通りに設定すると、場合によっては、補償が過大になりすぎる懸念があると感じています。