2019年5月9日 16:40

【2019】どのタイミングでマンションを購入すればいい?消費税増税の影響は?

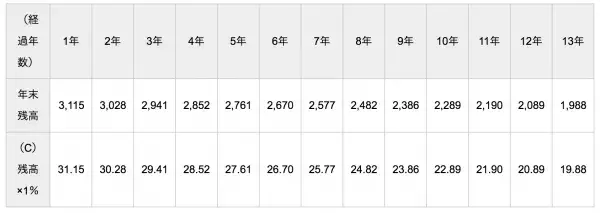

住宅ローン:借入金額3,200万円/元利金等返済/返済期間30年・ボーナス返済なし/全期間固定金利1.5%住宅ローン残高推移(万円)

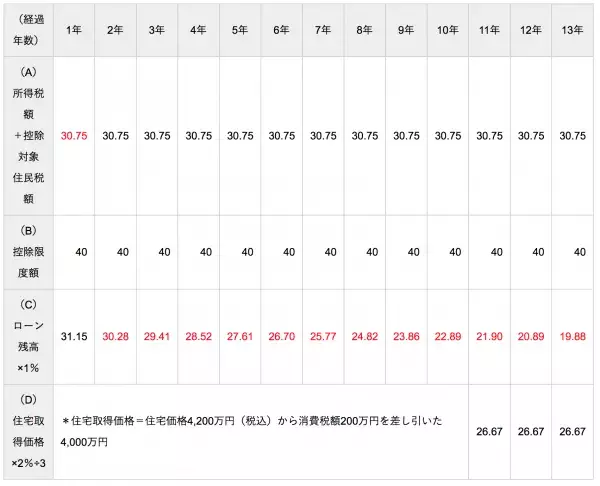

住宅ローン控除は、(A)所得税と控除対象となる住民税から、(B)40万円(=4,000万円×1%・一般住宅の場合)を上限として、(C)住宅ローンの年末残高×1%と(D)住宅取得価格×2%÷3(11年目〜13年目)のいずれか少ないほうの金額が控除する仕組み。つまり、以下の表の(A)〜(D)のうち最も小さい金額(赤字で示したもの)がその年の実際の控除額となります。

実際の控除額(万円)

このケースでは10年間の控除額の合計は約271万円、13年間の控除額の合計は約333万円となり、控除の拡充によって控除額は約62万円増えます。

すまい給付金の拡充

住宅ローン控除は所得税・住民税から控除する仕組みのため、収入が低い(課税額の少ない)人は控除される税金が少なくなり、負担軽減効果が薄いという欠点があります。

これを補完する仕組みとして設けられたのが「すまい給付金」制度であり、今回の増税に伴ってすまい給付金の拡充も行われます。すまい給付金は売主が不動産業者等で消費税が課税される場合のみが対象で、個人が売主となる中古マンションの購入では給付を受けられません。