2019年5月23日 20:00

頭金なしでマンションを購入しても大丈夫?そのリスクとは?

“融資率が9割を超える場合は、融資率が9割以下の場合と比較して、ご返済の確実性などをより慎重に審査させていただくとともに、お借入額全体の金利を一定程度高く設定させていただきます。”(*融資率=(フラット35)借入額 ÷ 住宅の建設費または住宅の購入価額)

出所:住宅金融機関支援機構

返済の負担が大きくなる

頭金なしでマンションを購入すると、頭金ありで購入する場合に比べて返済負担が大きくなります。

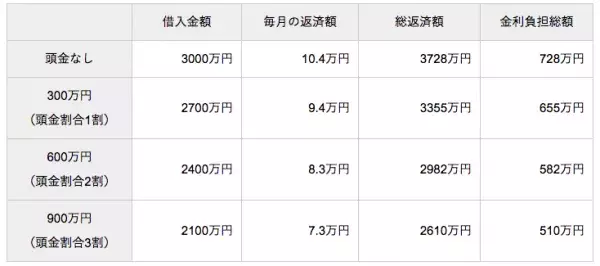

頭金の有無による返済負担の差

頭金なしの場合には、借入額が多くなることで支払う金利が増え、毎月の返済額も大きくなります。返済負担が大きいと、家計の変化などによってローンを返済できなくなるリスクも高くなります。

*試算条件:物件価格3000万円、借入期間30年/金利年1.5%(全期間固定・団信込)/元利均等返済・ボーナス返済・繰上返済なし

頭金の有無による借入金利の差

住宅金融支援機構のフラット35では、購入価額等に対する借入金の割合(融資率)が9割を超える(頭金1割未満)場合の金利が高く設定されています。頭金がない場合には借入額が多い上に金利も高くなり、負担はさらに大きくなります。