2019年10月4日 14:00

年末調整で地震保険料控除を受ける方法とは?計算方法や申告書の書き方をFPが解説!

https://manetasu.jp

所得控除のひとつである「地震保険料控除」。この記事では年末調整で地震保険料控除を受けるにはどうすればいいのか。控除額の計算方法や必要書類の書き方について解説します。

地震保険料控除とは

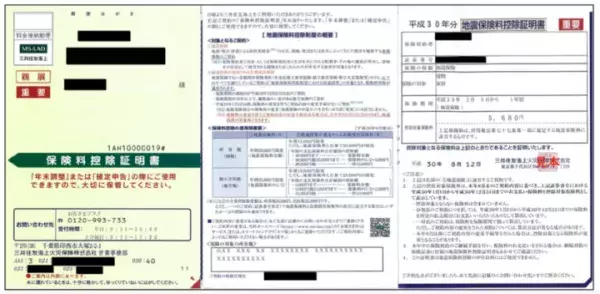

三井住友海上

保険料控除証明書の例(2年目以降)

三井住友海上

旧長期損害保険に係る経過措置

地震保険料控除が2007(平成19)年から適用開始されたのと同時に、火災保険や傷害保険など幅広い保険種類が対象となっていた「損害保険料控除」が廃止されました。

経過措置として一定の要件を満たす損害保険は地震保険料控除の対象となる

損害保険料控除廃止に伴う経過処置として、以下の要件を満たす長期損害保険の保険料については、「旧長期損害保険料」として地震保険料控除の対象となっています。

2006年12月31日までに締結した契約(保険(共済)期間の始期が2007年1月1日以後のものは除く)満期返戻金のあるもので保険(共済)期間が10年以上の契約2007年1月1日以後に、その損害保険契約等の変更をしていないもの(*1)*1 旧長期損害保険契約に該当する火災保険に地震保険が付帯されている場合、地震保険料のみの変更はここでの変更とはみなされず、保険料変更後も経過措置の対象となります。