2019年10月3日 14:00

年収と税金の関係をFPが徹底解説!所得税の計算方法&手取り額について

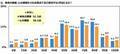

ただし、あくまで税率が上がるのは「課税所得超過分だけ」です。たとえば課税所得が500万円なら、195万円までの分には5%、195~330万円には10%、そして残りの170万円に20%をかけます。

一方、このような計算は年収が高まるほどに煩雑で面倒になるので、省略のために「控除額」が用意されているわけです。念のため、正しく覚えておきましょう。

課税所得金額が500万円の場合

- 195万円×5%=9.75円、(330万円-195万円)×10%=13.5万円、

(500万円-330万円)×20%=34万円、9.75万円+13.5万円+34万円=57.25万円 - 500万円×20%-42.75万円=57.25万円※330万円×10%+9.75万円=42.75万円

給与は総合課税、株など一部は分離課税

税金は大きく、他の収入も合算して税金を計算する「総合課税」、その収入単独で税金計算する「分離課税」に分かれています。それぞれ代表例は、総合課税は会社員の給料、分離課税は株式投資での利益が対象です。ひとまず会社員は、総合課税を知っておきましょう。

ちなみに最近では会社員でも「副業」が流行っていますが、副業収入は「総合課税」