2020年8月23日 14:00

特別償却準備金とは?押さえておきたい仕組み&処理の仕方をFPがわかりやすく解説!

通常方式(損金経理)

通常方式とは、特別償却費を普通償却費に含めて損金経理する方法です。たとえば、機械装置を300万円で購入して特別償却費90万円、普通償却費30万円を計上する場合の仕訳は以下のとおりです。

通常方式は特別償却準備金を積み立てないため、翌年以降に必要な処理はありません。

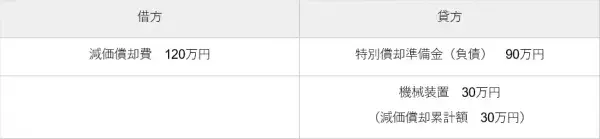

準備金方式(損金経理)

準備金方式とは、特別償却費を減価償却として損金経理し、特別償却準備金を積み立てる方法です。通常方式で示した具体例について、準備金方式では以下のように仕訳します。

積み立てた特別償却準備金は、翌事業年度から一定期間にわたって均等額を取り崩し(戻入)、益金に算入されます。

剰余金処分方式

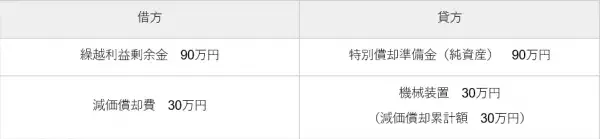

剰余金処分方式とは、剰余金処分によって特別償却準備金を積み立てる方法です。特別償却費を損金経理(費用計上)しないので、設備投資を行った年度に計上する費用が抑えられ、会計上の赤字を回避できるのがメリットです。

通常方式・準備金方式で示した具体例にについて、剰余金処分方式では以下のように仕訳します。

積み立てた特別償却準備金は法人税の申告書で税務調整を行い、損金に算入されます。また、準備金方式と同じく、翌事業年度から一定期間にわたって均等額を取り崩して益金に算入されます。