死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。

今回は、会社員の方を想定してみていきましょう。

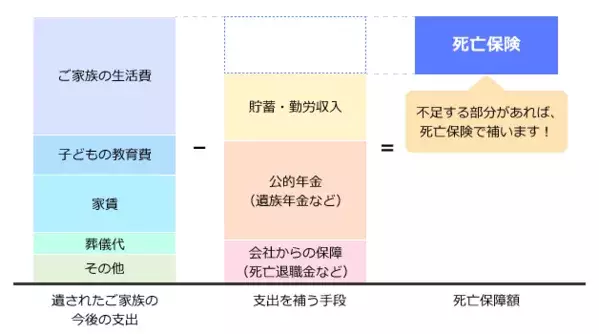

遺されたご家族の今後の支出を計算しましょう!

図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。

図1 死亡保障額の算出の考え方(会社員の場合)

計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。

一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。

この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。

生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。

そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。

その他の部分ですが、自動車の購入や旅行などの費用になります。

いずれの項目も、おおよその金額でOKです。

支出を補う手段を計算しましょう!

遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。

まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。