2015年3月3日 00:00

年収1,000万円超の会社員の税負担が増える!?家計への影響は?

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。

それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。

給与所得控除とは、会社員にとっての経費のこと

そもそも「給与所得控除」とは一体何でしょうか。

所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。

会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。

給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。

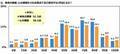

2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。

表1 現行の給与所得控除

※給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。

資料:国税庁ホームページをもとに執筆者作成

例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。

給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。