2018年1月12日 17:00

病気、リストラ、減給で返済できない? 住宅ローンを延滞・滞納するとどうなる?

住宅ローンは一般的に借り入れの金額が大きくなることから長期間の返済を余儀なくされてしまいます。例えば、住宅金融支援機構が提供するフラット35などは35年間返済を行うことになりますが、それだけの長い間安定して返済を行わなければなりません。病気、リストラ、減給などの予期せぬ理由によって、返済計画に支障が生じてしまうようなこともないとは限りません。住宅ローンを延滞・滞納してしまった場合にはどうなってしまうのでしょうか?

住宅ローンの延滞・滞納後の流れ

延滞・滞納を行ってしまった場合の流れは以下のようになります。

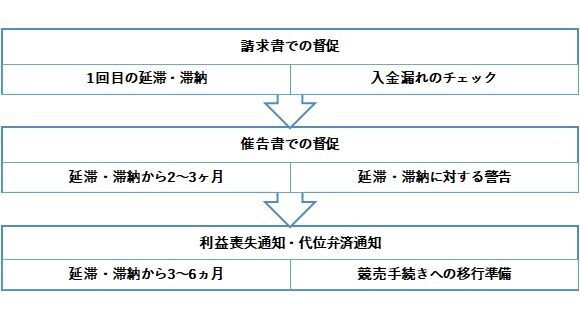

住宅ローンの返済期間中には、一時的に住宅ローンの返済用の口座の残高が少なくなってしまっていて引き落としが行われないなど、返済の滞りが生じてしまう場合があります。最初の1回程度の滞納に対しては銀行などの金融機関も「入金が確認できなかったので、確認してくださいね」というような入金が行えていないことに対する支払い請求程度で済みますが、その通知を無視して延滞・滞納から2~3ヶ月経過すると請求書から催告書へと変わります。催告書に変わるとどうなるのでしょうか?催告書では、これ以上延滞・滞納を行うと期限の利益といって住宅ローンの分割返済を認めないという内容になります。