2018年3月22日 18:00

【住宅ローン】変動金利で予算アップは禁じ手?「あとちょっと」の予算増は慎重に

で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。

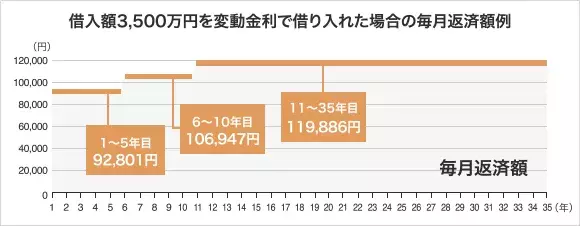

(図1)変動金利が上昇した場合の毎月返済額シミュレーション

図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。

変動金利は低金利というメリット相応のリスクがあることを忘れないでください。

2.変動金利のリスク・仕組み

購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。