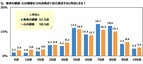

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田毅司)は、20歳~69歳の男女2,000名(男性1,000名 女性1,000名)を対象に、「身体と心の健康づくりに関する調査2024」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)表1: 自身の健康の自己評価について聞いたところ、身体の健康と心の健康のいずれも「50点」や「70点」、「80点」に回答が集まり、身体の健康の自己採点では平均61.5点、心の健康の自己採点では平均58.5点という結果に。回答傾向をみると、身体の健康と心の健康には正の相関があることがうかがえます。表2: 今年、応援したいアスリートを聞いたところ、男性アスリートではメジャーリーガーの「大谷翔平さん」がダントツとなり、2位「石川祐希さん」、3位「三笘薫さん」、女性アスリートでは1位「平野美宇さん」、2位「早田ひなさん」、3位「古賀紗理那さん」となりました。表3: 老後の生活資金として、いくらくらい貯蓄があれば安心できるか聞いたところ、「2,000万円~3,000万円未満」(21.2%)に回答が集まり、中央値は2,500万円。20代・30代では中央値が2,000万円、40代以上では中央値が3,000万円でした。表4: 最強のメンタルを持っていると思う芸能人を聞いたところ、お笑いタレントの「明石家さんまさん」が1位となり、2位「アンミカさん」、3位「なかやまきんに君」、4位「武井壮さん」、5位「松岡修造さん」という結果になりました。[アンケート調査結果]◆“幸せ”に対する意識について・“幸せ”のために必要だと思うもの 1位「お金」2位「健康」3位「家族」全国の20歳~69歳の男女2,000名(全回答者)に対し、“幸せ”に対する意識について質問しました。全回答者(2,000名)に、“幸せ”のために必要だと思うものを聞いたところ、「お金」(56.1%)が最も高くなりました。経済的な蓄えは、幸せのために欠かせないと感じている人が多いのではないでしょうか。次いで高くなったのは、「健康」(48.3%)、「家族」(45.4%)、「自由な時間」(28.2%)、「趣味」(19.3%)でした。「お金」が半数を超え1位になった一方で、「健康」や「家族」は半数近く、「自由な時間」は約3割と、お金では買えないものに価値を見出している人や、お金は大事だがお金があっても人生はままならないと考える人も多いのかもしれません。年代別にみると、20代から40代では「お金」(20代48.8%、30代52.5%、40代62.0%)、50代以上では「健康」(50代59.5%、60代71.0%)が1位でした。また、20代では「自由な時間」(36.3%)や「趣味」(31.0%)、「友人」(20.0%)が全体と比べて5ポイント以上高くなりました。20代には、自由な時間や趣味の時間、友人と過ごす時間を確保できるように、働き方改革が進むことに期待を寄せている人が多いのではないでしょうか。◆身体の健康と心の健康の自己評価について・身体の健康・心の健康を100点満点で自己採点すると? 「身体の健康」は平均61.5点、「心の健康」は平均58.5点自身の健康の自己評価について質問しました。全回答者(2,000名)に、身体の健康と心の健康を100点満点で自己採点すると何点になるか聞いたところ、【身体の健康】では、「50点」(17.3%)や「70点」(19.7%)、「80点」(18.6%)に回答が集まり、平均は61.5点でした。男女別にみると、平均は、男性62.0点、女性60.9点でした。【心の健康】では、「50点」(16.4%)や「70点」(16.2%)、「80点」(15.1%)に回答が集まり、平均は58.5点でした。【身体の健康】の平均(61.5点)と比べると、【心の健康】の平均(58.5点)のほうが3.0点低くなりました。男女別にみると、平均は、男性59.0点、女性57.9点でした。【身体の健康】と【心の健康】に関する回答傾向をみると、いずれも同じようなカーブを描いており、両者には正の相関があることがうかがえます。◆身体の健康づくりとスポーツについて・身体の健康づくりとして行っていること 男性1位は「十分に睡眠・休養をとる」、女性1位は「歯磨きを欠かさない」身体の健康づくりについて質問しました。全回答者(2,000名)に、身体の健康づくりとして行っていることを聞いたところ、「十分に睡眠・休養をとる」(44.2%)が最も高くなりました。なるべく疲れを溜めないようにしっかり休息をとることを心がけている人が多いようです。次いで高くなったのは、「歯磨きを欠かさない」(42.2%)、「たばこを吸わない」(37.6%)、「食事・栄養に配慮する」(35.6%)、「手洗い・うがいを欠かさない」(34.1%)でした。男女別にみると、男性では「十分に睡眠・休養をとる」(40.2%)、女性では「歯磨きを欠かさない」(49.5%)が1位でした。年代別にみると、30代から50代では「十分に睡眠・休養をとる」(30代47.0%、40代40.8%、50代44.8%)が1位となったのに対し、20代と60代では「歯磨きを欠かさない」(20代37.0%、60代56.3%)が1位となり60代では半数を超えました。シニア世代では歯や歯茎の老化が気になり始める人が増えるためか、毎日の歯磨きの大切さや、口内環境が健康に与える影響を再認識している人が多いのではないでしょうか。・健康診断の受診状況 「1年に1回受けている」51%、「受けたことがない」31%全回答者(2,000名)に、健康診断(人間ドック含む)をどのくらいの頻度で受けているか聞いたところ、「1年に1回」(50.8%)が突出して高くなりました。勤め先の定期健康診断を受診している人や、人間ドックを毎年受診している人が多いのではないでしょうか。そのほか、「1年に2回以上」が5.1%、「2年に1回」が4.7%、「3年に1回」が2.1%、「4年に1回以下」が6.9%となり、「受けたことがない」は30.5%でした。職業別にみると、自営業・フリーランスやパート・アルバイト、非就業層(専業主婦・主夫、学生、無職)では「1年に1回」(自営業・フリーランス35.1%、パート・アルバイト44.3%、専業主婦・主夫43.3%、学生23.5%、無職36.9%)が全体と比べて5ポイント以上低くなり、学生と無職では「受けたことがない」(学生67.6%、無職45.3%)が最も高くなりました。ここで、身体の健康の自己採点結果を健康診断の受診状況別にみると、健康診断を受けたことがある方では自己採点の平均は62.9点と、健康診断を受けたことがない方(58.2点)と比べて4.7点高くなりました。健康診断を受けることが、身体の健康状態を確認する良い機会となり、健康維持・改善に向けた日常行動へつながるのではないでしょうか。・「スポーツを実施している」42%、20代男性では57%実施しているスポーツ 1位「ジョギング・ランニング」2位「自転車」3位「ゴルフ」続いて、スポーツについて質問しました。全回答者(2,000名)に、スポーツを実施しているか聞いたところ、「実施している」は42.2%、「実施していない」は57.8%となりました。男女・年代別にみると、スポーツを実施している人の割合は、男性では20代(56.5%)が最も高くなりました。他方、女性では60代(41.0%)が突出して高くなりました。60代女性には、仕事や家事の負担が減ったことで自由な時間が増え、健康づくりや趣味としてスポーツに取り組めるようになった人が多いのではないでしょうか。スポーツを実施している方(844名)に、実施しているスポーツを聞いたところ、「ジョギング・ランニング」(30.2%)が突出して高くなりました。体力や健康を維持するために、定期的に自宅周辺やランニングコースを走っている人が多いのではないでしょうか。次いで高くなったのは、「自転車」(11.7%)、「ゴルフ」(10.8%)、「野球」(6.4%)、「スキー・スノーボード」(5.7%)でした。ここで、身体の健康と心の健康の自己採点結果をスポーツの実施状況別にみると、スポーツを実施している方は、【身体の健康】では平均66.6点、【心の健康】では平均63.7点となり、スポーツを実施していない方(【身体の健康】平均57.7点、【心の健康】平均54.7点)と比べて、【身体の健康】では8.9点、【心の健康】では9.0点高くなりました。スポーツに取り組むことが健康維持・改善につながり、健康状態に対する自己評価を引き上げている実態がうかがえます。一方で、スポーツを実施していない方では、【身体の健康】と【心の健康】のいずれにおいても「50点」(身体の健康20.6%、心の健康17.6%)が最も高くなっており、まずまずの自己評価にとどまっている人が多いとわかりました。・今後実施したいと思うスポーツ 1位「ジョギング・ランニング」2位「水泳」3位「自転車」20代男性では「サッカー」、60代男性では「ゴルフ」が2位また、今後実施したいと思うスポーツを聞いたところ、1位「ジョギング・ランニング」(13.2%)、2位「水泳」(6.1%)、3位「自転車」(5.3%)、4位「テニス」(4.4%)、5位「ゴルフ」(4.2%)となりました。男女・年代別にみると、男性ではいずれの年代でも「ジョギング・ランニング」が1位となり、20代では「サッカー」(10.5%)、30代では「水泳」「自転車」(いずれも7.5%)、40代と50代では「自転車」(40代9.0%、50代8.5%)、60代では「ゴルフ」(12.0%)が2位でした。他方、女性では20代から40代は「ジョギング・ランニング」(20代12.0%、30代12.5%、40代11.0%)が1位となったのに対し、50代と60代は「水泳」(50代6.5%、60代8.0%)が1位となりました。・今年開催される国際大会で、見たいと思う競技 1位「野球」2位「サッカー」3位「バレーボール」20代男性・40代男性では「サッカー」、20代女性では「バレーボール」が1位今年開催される国際大会で、見たいと思う競技を聞いたところ、1位は「野球」(29.0%)でした。野球が今年開催されるオリンピックの競技種目に入っていないものの1位に選ばれた背景には、メジャーリーグで歴史的な活躍を見せる大谷翔平選手に対する注目度の高さがあるのではないでしょうか。次いで、2位「サッカー」(22.6%)、3位「バレーボール」(16.2%)、4位「バスケットボール」(13.6%)、5位「陸上競技」(10.5%)となりました。男女・年代別にみると、20代男性と40代男性では「サッカー」(20代男性27.0%、40代男性34.5%)、20代女性では「バレーボール」(18.5%)が1位となりました。・今年、応援したいアスリート男性アスリートでは「大谷翔平さん」がダントツ、2位「石川祐希さん」3位「三笘薫さん」女性アスリートでは1位「平野美宇さん」2位「早田ひなさん」3位「古賀紗理那さん」どの選手の活躍を期待したいという人が多いのでしょうか。全回答者(2,000名)に、今年、応援したいアスリートを聞いたところ、男性アスリートでは「大谷翔平さん(野球)」(657名)がダントツとなり、2位「石川祐希さん(バレーボール)」(23名)、3位「三笘薫さん(サッカー)」(19名)、4位「井上尚弥さん(ボクシング)」(17名)、5位「山本由伸さん(野球)」「高橋藍さん(バレーボール)」(いずれも15名)と続きました。他方、女性アスリートでは1位「平野美宇さん(卓球)」(13名)、2位「早田ひなさん(卓球)」(12名)、3位「古賀紗理那さん(バレーボール)」(10名)、4位「伊藤美誠さん(卓球)」(9名)、5位「池江璃花子(水泳)」(6名)と、TOP5には卓球選手が多く挙がりました。・過去に行われたスポーツの国際大会で心に最も残っているシーンオリンピックでは「荒川静香選手のフリースケーティングとエキシビション」、ワールド・ベースボール・クラシックでは「村上宗隆選手のサヨナラタイムリー」、FIFAワールドカップでは「三笘薫選手の“三笘の1ミリ”」、ラグビーワールドカップでは「福岡堅樹選手の逆転トライ」など全回答者(2,000名)に、過去に行われたスポーツの国際大会で、心に最も残っているシーンを聞きました。回答が多く挙げられた【オリンピック】や【ワールド・ベースボール・クラシック】、【FIFAワールドカップ】、【ラグビーワールドカップ】に注目してみると、【オリンピック】では「平野歩夢選手(スノーボード)が高難度の技をすべて決めたところ」や「羽生結弦選手(フィギュアスケート)の演技を終える最後の場面」、「荒川静香選手(フィギュアスケート)のフリースケーティングとエキシビション」、「高橋尚子選手(マラソン)のサングラスを取った時」、「船木和喜選手(スキージャンプ)ら4人の選手が抱き合った瞬間」といったシーンがありました。また、【ワールド・ベースボール・クラシック】では「大谷翔平選手が最後に三振をとったところ」や「村上宗隆選手のサヨナラタイムリー」、「吉田正尚選手のメキシコ戦でのホームラン」、【FIFAワールドカップ】では「三笘薫選手の“三笘の1ミリ”」や「堂安律選手のドイツ戦での得点」、【ラグビーワールドカップ】では「ファフ・デクラーク選手の2連続優勝が決まった瞬間に見せた男泣き」や「福岡堅樹選手が逆転トライを決めた瞬間」といったシーンが挙げられました。◆心の健康づくりとストレス解消について・ストレス解消のために行っていること 1位「おいしいものを食べる」2位「テレビ・映画・動画をみる」3位「十分な睡眠をとる」20代女性では「音楽を聞く・歌う」が1位心の健康づくりについて質問しました。全回答者(2,000名)に、ストレス解消のために行っていることを聞いたところ、1位「おいしいものを食べる」(42.6%)、2位「テレビ・映画・動画をみる」(37.7%)、3位「十分な睡眠をとる」(36.4%)、4位「音楽を聞く・歌う」(31.4%)、5位「コーヒー・紅茶を飲む」(29.1%)となりました。グルメやエンタメ、嗜好品を楽しんだり、しっかり睡眠をとったりすることを通じて、ストレスを解消している人が多いようです。男女・年代別にみると、男性では20代と50代は「おいしいものを食べる」(20代33.5%、50代33.0%)が1位、30代は「十分な睡眠をとる」(34.0%)が1位、40代と60代は「テレビ・映画・動画をみる」(40代36.5%、60代44.0%)が1位でした。他方、女性では20代は「音楽を聞く・歌う」(49.5%)が1位でした。・働き方改革として職場に導入されていること 1位「有給休暇取得促進」2位「長時間労働の是正」3位「テレワーク・在宅勤務」・仕事におけるストレスを軽減するために職場に導入してほしいこと 1位「週休3日」2位「有給休暇取得促進」3位「副業・兼業の解禁」有職者(1,536名)に、働き方改革として、自身の職場に導入されていることを聞いたところ、「有給休暇取得促進」(26.8%)が最も高くなり、「長時間労働の是正」(15.6%)、「テレワーク・在宅勤務」(13.0%)、「ノー残業デー」(12.7%)、「育児と仕事の両立支援」(12.2%)が続きました。また、仕事におけるストレスを軽減するために、職場に導入してほしいことを聞いたところ、「週休3日」(19.1%)が最も高くなりました。休日が1日増えると、疲労回復やストレス解消を図りやすくなると考える人が多いのではないでしょうか。次いで高くなったのは、「有給休暇取得促進」(16.1%)、「副業・兼業の解禁」(11.1%)、「オフィスの環境整備」(10.1%)、「フレックスタイム」(9.8%)でした。・お気に入りの”癒しスポット”北海道・東北では「猪苗代湖」「五稜郭公園」、関東では「恩賜上野動物園」「みなとみらい」、北陸・甲信越では「彌彦神社」「諏訪湖」、東海では「天の岩戸」「香嵐渓」、近畿では「嵐山」「大阪城公園」、中国・四国では「大山」「出雲大社」、九州・沖縄では「阿蘇」「宮古島」などそのほか、「家・自宅」「近所の公園」「近所の飲食店」といった回答も全回答者(2,000名)に、お気に入りの“癒しスポット”を聞いたところ、北海道・東北では「登別温泉:硫黄泉が身体に効く」や「猪苗代湖:広い湖と磐梯山を一緒に眺められる」、「函館公園:自然が多く空気が綺麗で落ち着く」、「五稜郭公園:一回りすると適度に良い運動になる」、関東では「恩賜上野動物園:動物に癒される」や「みなとみらい:景観が最高」、「東京ディズニーリゾート:夢の時間を過ごせる」、「那須:自然がたくさんある」、北陸・甲信越では「彌彦神社:神聖な雰囲気で自然もあり癒される」や「諏訪湖:湖を見ていると癒される」、「平泉寺白山神社:心が安らぐ」、「姨捨:善光寺平を一望できる」、東海では「天の岩戸:空気が澄んでいて心地いい」や「富士山:季節によって様々な姿を見ることができる」、「安城産業文化公園デンパーク:花と緑に囲まれて、癒される」、「香嵐渓:自然豊かで季節を感じられる」、近畿では「嵐山:紅葉や景色が綺麗で、食べ物も美味しい」や「立里荒神社:お参りをすると落ち着く」、「大阪城公園:庭園の桜が綺麗」、「東大寺:親しみがあり、行くと落ち着く」、中国・四国では「大山:雄大で癒される」や「祖谷のかずら橋:大自然の中にあり、空気が綺麗で落ち着く」、「蒜山:自然に癒される」、「出雲大社:気持ちが落ち着く」、九州・沖縄では「マリンワールド海の中道:大水槽の中を悠々と泳ぐ魚を眺めると癒される」や「阿蘇:景観が素晴らしい」、「筑後川:のんびり日光浴ができる」、「宮古島:リフレッシュできる」といった回答がありました。そのほか、「家・自宅」や「近所の公園」、「近所の飲食店」といった回答もみられました。◆老後の生活資金について・老後の生活資金としてあれば安心できる貯蓄額 中央値は2,500万円現時点で安心できる貯蓄額に対しどのくらい準備できている? 「0割」が35%で最多老後の生活資金について質問しました。全回答者(2,000名)に、老後の生活資金として、いくらくらい貯蓄があれば安心できるか聞いたところ、「2,000万円~3,000万円未満」(21.2%)や「3,000万円~5,000万円未満」(17.6%)、「5,000万円~1億円未満」(18.6%)に回答が集まり、中央値は2,500万円でした。また、現時点で準備できている老後の生活資金は、老後の生活資金として安心できる貯蓄額に対する割合でどのくらいか聞いたところ、「0割」(34.6%)が特に高くなり、「1割くらい」(17.7%)、「2割くらい」(10.1%)、「5割くらい」(9.3%)、「3割くらい」(8.4%)が続きました。安心できる貯蓄額に対し、ほとんど準備することができていない人が多いようです。安心できる貯蓄額別にみると、いずれの層も「0割」が最も高くなり、1,000万円未満の層では47.4%と特に高くなる傾向がみられました。年代別にみると、20代では「0割」が46.0%と、全体と比べて10ポイント以上高くなりました。他方、60代では「5割くらい」が16.3%、「10割以上」が13.8%と、全体と比べて5ポイント以上高くなりました。※調査結果全文は添付のPDFファイルよりご覧いただけます。■調査概要■調査タイトル:身体と心の健康づくりに関する調査2024調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~69歳の男女調査期間:2024年3月15日~3月18日調査方法:インターネット調査調査地域:全国有効回答数:2,000名(有効回答から、男女・年代が均等になるように抽出)調査協力会社:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2024年04月19日

50代半ばに差し掛かり、今まで頑張り過ぎていた自分を見つめ直すことが増えました。仕事のこと、健康のこと、老後の生活設計のことなど。「老後資金に2000万円が必要」と言われているけれど、更年期を迎え、いつまで健康で働けるのかわからないという不安は増えるばかりです。人生100年時代と言われる今、メンタル不調を整えて人生の後半を豊かにするために、実践していることをお話しします。ホルモンバランスが乱れ心が不安定に50歳を過ぎたころから疲れやすいと感じることはありましたが、周囲から聞く更年期の気分の浮き沈みなどのメンタルの不調は、特に感じたことはありませんでした。しかし、50代半ばに差し掛かり、無理のきかない年齢を自覚したことで、改めて体や心の不調に気付くことが多くなりました。時々理由もないのに気分が落ち込んだり、怒りっぽくなったり、1人でいることに不安を感じたり、倦怠感で無気力になったり。そんな自分が嫌でたまらなくなったり……。同年代の友人に悩みを打ち明けると、それは更年期でホルモンバランスが崩れたことによる体と心の不調ではないかと指摘されました。そこで「更年期、ホルモンバランス」でネットで検索してみることに。一般的に45歳~55歳が更年期と言われ、女性ホルモンであるエストロゲンが低下し、自律神経が乱れやすくなるそうで、50代半ばの自分にはあり得ると思いました。時々無性に心が不安定になる自分に合点がいきました。調べてみると更年期のイライラや不安を解消するためには、ホルモンバランスを整えることが重要だとわかりました。そのために実践したのが、幸せホルモンと言われる「セロトニン」と「オキシトシン」を増やすセルフケアです。幸せホルモン、セロトニンを増やすメンタル不調の大きな要因は、女性ホルモンであるエストロゲンが低下すると、連動して幸せホルモンと言われる「セロトニン」の分泌も減少することのようです。セロトニンとは、感情をコントロールし、精神を安定させる働きがある神経伝達物質の1つとのこと。幸せホルモンである「セロトニン」の増やし方を学ぶために、更年期に関する本を読んだりネットを検索したりしました。学びから生活習慣を変えたことが3つあります。1つ目は、朝ウォーキングを生活に取り入れ、車通勤から週3回歩き通勤に切り替えたことです。日中に太陽を浴びることが脳内のセロトニンの活性化に効果があるらしく、歩くことで、朝から頭がシャキッとさえるようになりました。2つ目は、脳内のセロトニンの分泌を促すために、日常的にお笑い番組を見て生活に「笑い」を増やしたことです。寝る前に笑うことで脳がリラックスできるらしく、ストレスの軽減になっています。3つ目は、朝すっきり目覚めてセロトニンの分泌を活発にするために、寝る前に睡眠の妨げになるものをやめました。例えば、脳を覚醒させる寝る前の「スマホのながら見」をやめました。また、寝る前の読書を電子書籍から紙の書籍に切り替えてみました。朝のウォーキングの相乗効果もあり、夜の寝つきが格段に良くなりました。愛情ホルモン、オキシトシンを増やすもう1つ、更年期のメンタルを整えるために実践していることが、愛情ホルモンといわれる「オキシトシン」を増やすことです。オキシトシンは、女性ホルモンであるエストロゲンの低下に深い関わりがあり、愛情のあるものとスキンシップを取ることで増やすことができるようです。日々実践していることは、いたって簡単。心が癒やされる、心が楽しくなる、心が元気になるものと触れ合う時間を増やしています。その中で、特によかったことが3つあります。1つ目は、気心の知れた友人や知人とのおしゃべり。安心する仲間と触れ合うことで心の中のもやもやが整理されるため、定期的に女子会を開いたり、遠方の友人とはオンラインのチャットでつながりを保ってます。2つ目は、心が癒やされるぬいぐるみとのスキンシップ。年がいもないですが、人に言えない人間関係のストレスや、日々の悩みなどを打ち明けて解消しています。精神的に疲れたときは、ぎゅうっと抱きしめることで心の緊張をほぐしています。3つ目は、心が落ち着くアロマオイルの活用です。マイブームは、お湯を張った湯船にお気に入りのアロマオイルを数滴たらして入浴したり、寝具に直接付けてリラックス感を高めています。間違いなく、睡眠の質が上がったと実感していますまとめ50歳を過ぎて更年期を迎える年齢になり、ささいなことでイライラしたり、何をやるにもやる気が起きないなど、生きづらさを感じることがたびたびありました。今は、日常生活にちょっとした工夫を取り入れて、超ずぼらな私でも続けられる幸せホルモンを増やすことを実践しています。正直、50代独身女子にとって先の見えない老後は不安ですが、頑張り過ぎることをやめてみたら心が少し軽くなりました。50歳からの人生を豊かにするために、幸せホルモンを増やす生活に重きを置いていきたいと思います。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。監修/駒形依子先生(こまがた医院院長)2007年東京女子医科大学卒業後、米沢市立病院、東京女子医科大学病院産婦人科、同院東洋医学研究所を経て、2018年1月こまがた医院開業。2021年9月より介護付有料老人ホームの嘱託医兼代表取締役専務に就任し現在に至る。著書に『子宮内膜症は自分で治せる(マキノ出版)』『子宮筋腫は自分で治せる(マキノ出版)』『膣の女子力(KADOKAWA)』『自律神経を逆手にとって子宮を元気にする本(PHP研究所)』がある。著者/いずみ(54歳)独身。コロナ禍を機に、人生における健康の大事さを実感し、里山に移住し田舎暮らしを楽しんでいる。

2024年04月12日

老後の年金問題などが世間を騒がせていますが、本当に将来もらえるのか不安を感じていた私。そこで私は、自分で所有する土地に賃貸住宅を建てて、「自分年金」を作ることに決めました。ここではそれを達成するまでの過程をお話しします。構想20年のアパート経営私は、最寄り駅から徒歩4分のところに45坪程度の土地を所有しています。かつて昭和50年ころまで、そこで私の祖母がアパート経営をしていました。将来の年金受給の不安や、自分の職も不安定なこともあり、2003年ごろに再びアパートを建設することに決めました。ところが不動産投資のことを両親に話すと、案の定反対されました。かつてアパートだった土地であるにもかかわらずです。両親はどうやら、借入金を利用してアパートを建設することに反対しているようでした。両親の反対を受けて仕方がないので、まずはアパート投資の勉強を始めることにしました。簿記の勉強をして日商簿記2級まで取得しました。アパート経営には簿記は大変役に立つと書籍で知っていたからです。さらに、税理士のセミナーに出かけて知識を得たり、マンション・アパート経営の書籍をたくさん購入して読みあさりました。不動産投資には勉強はとても大切です。何も勉強をせずに、いきなり投資の世界に飛び込むことほどリスクの高いことはないと思っていました。ついにアパート建設決定!両親の反対はその後も長く続きました。どこかで折れてくれるのではないかと期待したものですが、両親の意志は固く断固反対だったのです。ところが2013年に父親が倒れ、その後10年間床に伏せていましたが、2023年に病気が悪化し、ホスピス(病気などによる苦痛を緩和し、最期のときを穏やかに過ごすことを目的とする施設)に入所することになったのです。すると、今までアパート建設に反対していた母親が折れ始め、アパート建設の復活が決定的になったのです。そのとき、すでに構想から20年が経過していました。夢は願い続ければかなうといわれますが、まったくその通りだと思いました。これから自分がやらなければならないことはたくさんあります。ですが、一つひとつ慎重にこなし、祖母が経営していたアパート以上に、大きなアパートを建設して不動産収入という「自分年金」を作ろうと考えています。賛成してくれた親には最終的には感謝をしています。まとめ収入の柱は1本だと不安定だと感じます。会社員としての収入だけではなく、複数の収入を持つことによって、将来の不安が払しょくされたのです。私のように自分年金を作ることは、これからの時代にはとても大切な行為だと思っています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。監修/大久保美伽 先生元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。文/ヨシキウーマンカレンダー/シニアカレンダー編集室著者/ウーマンカレンダー編集室40歳を過ぎて心と体の変化に戸惑い、悩むオトナ女子を応援するメディア「ウーマンカレンダー」の編集室です。オトナ女子がおこなっているコスパ良し!時短!ズボラでもできる!リアルなアンチエイジング情報をお届け。医師解説の記事も満載!

2024年03月31日

主婦が老後の貧困に陥るかもしれない。武見厚労相は’23 年10月、専業主婦が多く該当する第3号被保険者制度の見直しに言及。老後も安定した生活を送るには、どうすればよいのだろう。「夫は税理士でした。私は毎月渡される家計費でやりくりし、あとは全部任せていました。夫の死後、こんなに落ちぶれるなんて……」そう嘆くのは春子さん(仮名・80歳)。夫の生前は都内の持ち家に住み裕福な暮らしだったという。「私は専業主婦。国民年金は少ないと聞いていましたが65歳の受給額は2万円でした」(春子さん)夫に聞くと、年金保険料に未納があったらしい。だが、当時夫はまだ働いて収入もあったので、春子さんは「年金は私のお小遣い」と思っていたという。「70代になって夫が亡くなり、資産などを調べて愕然としました。自宅のローンは終わっていましたが貯金はわずか数百万円で、生命保険にも入っていない。夫も国民年金ですから、遺族年金はありません。私は月2万円の年金でどう暮らせばいいのか。長生きせずに死にたいです」(春子さん)現在、専業主婦世帯は517万世帯ほど(総務省「’23年労働力調査」)。そんな主婦たちからの切実な相談が増えているというのは、ファイナンシャルプランナーの高山一恵さんだ。結局、春子さんは持ち家を売却したが、手元には1千万円も残らなかったという。「一人娘が月3万円を援助しても収入は月5万円ほど。家賃3万円の団地で貯金を取り崩しながらの生活です」(高山さん、以下同)年金保険料を払わなかった春子さんの例は極端だが、総じて専業主婦の老後はきびしい。夫が会社員でも安心できないという。「夫の死後は遺族厚生年金をもらえますが、月10万円ほど。持ち家でもマンションなら修繕積立金などの負担が増え、苦労する方が多いです」熟年離婚はもっと悲惨だ。「年金分割はできますが、専業主婦だと月7千円ほど増えるだけです」パート主婦はどう?「パート勤めでも『106万円の壁』を超え、厚生年金に加入すれば自分の年金が増えますが、夫の扶養の範囲内だと、先の専業主婦とほぼ同じ。年金制度の中では『第3号被保険者』となります」第3号被保険者とは、厚生年金に加入する会社員などに扶養される配偶者。年金保険料の納付が免除されるのはメリットだが、老後の年金は国民年金加入者と同様だ。「そのうえ、国は第3号被保険者の縮小を検討しています」専業主婦の国民年金保険料は、夫が自営業なら必要だが、第3号被保険者は不要。これが不公平だとの指摘は以前からあったが、’23年9月の社会保障審議会年金部会で今後議論を進めることが明示されたのだ。「従業員などが101人以上の企業に勤めるパートなどは、106万円の壁を超えると社会保険の加入が義務になります。’24年10月には対象が従業員数51人以上の企業にも広がる、ここまでは決定です。今後はもっと拡大し、年収106万円以上なら全員加入を、国は目指しているのだと思います」厚生年金の加入者を増やし、第3号被保険者を縮小していく。ゆくゆくは第3号被保険者の制度自体を廃止して、年金保険料の納付を義務付けるのだろう。「仮に国民年金だと、保険料は’24年度が月1万6千980円。納付は60歳までですが、手痛い出費となるでしょう」専業主婦への逆風がすさまじいが、今50代の専業主婦たちはどうすればいいのだろう。「対策は3つ考えられます。1つ目は今から働いて、106万円の壁を超え厚生年金に加入し、自分の年金を増やすことです。ただ106万円を超えただけでは社会保険料の負担があるので“働き損”。一気に130万円を目指しましょう」厚生年金などは会社が保険料を半分負担してくれる。国民年金、国民健康保険より負担の軽いケースが多いそう。また、収入増は老後資金の貯蓄も後押しするだろう。「2つ目はiDeCoや新NISAで“自分年金”を作ることです」iDeCoは専業主婦だと月2万3千円が掛け金の上限だ。夫の給与から掛け金を拠出することは贈与にあたるが、年110万円までなら申告も贈与税も不要。「働き始めて厚生年金に加入すればiDeCoは65歳までかけられます。節税になるうえ、50代からだと10年以上ありますから、それなりの蓄えができるでしょう」新NISAだと掛け金の税金控除はないが、運用期間が無期限なのがメリット。老後も運用しながら少しずつ取り崩すといい。「3つ目は年金の繰下げです。夫の年金は65歳からもらい始め、妻の年金を繰り下げます」厚生年金の平均受給額は約14万5千円(’22年度、厚生労働省)。夫婦で月3万円ずつ働いて、20万5千円なら繰り下げ期間中も暮らせるだろう。「妻の年金が月6万なら、70歳まで5年間繰り下げると年金額は42%アップで約8万5千円。75歳まで10年間繰り下げると84%アップで11万円を超えます。一度、自分の年金受給額をねんきんネットで調べてください」冒頭の春子さんの娘は50代。自分の老後資金を母の援助にあてている。子どもにツケを回さないよう、今すぐ3つの対策を実行して、老後破綻を回避しよう。

2024年03月01日

【PR】 アクサ生命保険「新NISA」が注目を浴びていた昨年。忙しい中、結局何が良いのかわからず「もう遅いのかな…」と焦る方も多いのではないでしょうか。・物価は上がるのに給料は上がらない…家計を預かる主婦のアタマの中は「節約」でいっぱい…。コレはダメ、アレはダメと無理な節約は生活の満足度を下げてしまいます。まず「配分」を見直しお金の不安をなくすことから始めませんか?■本当に今のままでいいの?「お金に関することって難しそう」…そんな不安を感じていても、主婦の立場を理解した女性FPならではのやさしい解説は入門にぴったり。・家計を見直せば投資ができる?食費を含めた支出を把握し家計全体を見直すと、将来のための投資に充てる費用が捻出できることが多いのです。・将来いくらあれば安心なの?まず支出を把握し家計における改善点を見つけます。プロの力を借りると将来のゴールに向けた収支(ライフプラン)を見直せるのが大きなポイント。生活の質を手放さず将来の安心を形作る手法を学びましょう! ■女性FPに聞くやさしい無料オンラインセミナー次に考えるのが「増やす方法」。「新NISA」と現行「iDeCo」などの知識を身につけて自分にあったお金の活用方法を設計します。今回開催する女性FPによる初心者にもわかりやすいお金に関する無料オンラインセミナーで「難しそう」と二の足を踏んでいた方や周りに言われるまま「iDeCo」や『NISA』などを運用しているものの本当に正しいかわからないといった方もお気軽にご参加下さい。 ▶「物価高に負けないお金の増やし方」参加申し込みはこちら>> ■【参加特典】通常は有料の個別相談が無料に!教育費、住宅ローン…やっぱりそれぞれ事情が違いますよね。そこで、セミナーに参加いただいた方に個別の無料相談が受けられるという特典も!このチャンスは見逃せません。★こんな方に特にオススメ★・お金の勉強を基礎から始めてみたい・物価高に負けないお金の増やし方を知りたい・新NISA・iDeCo・投資信託…いろいろ調べているけど、何から進めていいのか…・貯蓄はある程度あるけど老後資金が不安・シングルの将来の住まいやお金が不安・副収入を作って早期リタイアしたい・なぜ、銀行で「新NISA」や「iDeCo」の口座を作ってはいけないの?★オンラインで顔出し不要!★・オンラインなのでお気軽にご参加いただけます。匿名やニックネームでの参加も可能です。・セミナー参加者の画像、音声は公開されません。講師からも見えませんのでご安心ください。・セミナー内での商品サービスへの勧誘は一切ありません。・セミナー後に、勧誘の連絡がくることもありませんので安心してご参加ください。(無料の個別相談にお申込みの場合は、講師より個別相談のご案内でご連絡があります)■『物価高に負けないお金の増やし方セミナー』開催決定!◎日時:2024年3月7日(木) 20時~21時◎申込受付期間:19時30分まで◎料金:無料(0円)◎参加方法:オンライン(Zoom)※お申し込み後、メールにてご案内するURLよりご参加ください。 下記URLにアクセスしてお申し込みください ▶「物価高に負けないお金の増やし方」参加申し込みはこちら>> ◎セミナー内容:・なぜ物価上昇している・「住宅」「教育」「老後」 それぞれいくら必要?・家計節約の2大重要項目とは・新NISAやiDeCoなど運用方法の選び方・投資信託の選び方・放ったらかしでお金が殖える「○○法」とは◎主催:アクサ生命保険株式会社◎お問い合わせ先:アクサ生命保険株式会社 市場開発部TEL 03-6737-7240(平日9:00~17:00対応) 東京都港区白金1-17-3NBFプラチナタワーAXA-C-240112-0010<今回の講師>株式会社FPデザイン 伊藤優理絵金沢市在住の35歳。京都の国立大学を卒業後、大手メーカーにて製品開発、顧客提案に携わる。結婚・出産を機に自身のお金の運用を始めたことでお金に対する価値観が大きく変わりファイナンシャルプランナーに転職。女性目線のわかりやすいアドバイスが幅広い世代に人気で、広い視野でお金の困りごとを解決します。ファイナンシャルプランナー、証券外務員、住宅ローンアドバイザーなどの資格を保有。■講師より:「お金の不安をなくしましょう」NISAやiDeCoが流行っているから周りに言われるがままに始めてみたけど、それが正しいのかどうなのかよくわからないという方が増えています。よくわからないことを継続するのは不安ですよね。不安があるとストレスが溜まります。セミナーは運用がこれからという初心者にも、既に運用をスタートしている経験者にもオススメの内容です。お金の不安をなくしていきたい方は是非ご参加下さい。<過去の参加者の声>・貯金をどう活かせばよいか不安だったので行動するきっかけになった。・大変為になり、ありがとうございました。教育資金に漠然と不安を抱えていたのではっきり道筋が出来ました。ライフプランを至急立てたいと思います。・教育資金が準備できている気がしないので受講してみました。・3人の子供がいるので、将来の資産運用に興味があったため参加しました。誰にでもわかりやすく、気軽に聴けるやさしいマネーセミナー。どうぞお気軽にご参加ください。

2024年02月07日

当時付き合っていた彼と、結婚に向けて2人で資金を貯めることになりました。結婚資金を貯金するための銀行口座を作り、それぞれ毎月決まった額を入金することにしたのですが……。 結婚資金を貯めることに結婚資金を貯めるにあたって、彼から共同の銀行口座を作ろうと提案されました。それぞれ決まった金額をその口座に貯めていくことに決まり、通帳の管理はしっかり者の彼に任せることに。 それから半年ほど過ぎたころのことです。私はそろそろ結婚式や新居について具体的な計画を立てたいと思い始めていたので、彼にどれくらい貯金が貯まっているか聞いてみました。 通帳を管理する彼が…毎月それなりの金額を入金していたので、順調に貯蓄ができていると思っていた私。今後のことを想像するとうきうきした気分になります。 しかし、彼は「ちゃんと貯まっているよ」とは言ってくれますが、具体的にいくら貯まったかは教えてくれず、なかなか通帳を見せてくれません。なんだか後ろめたそうな彼の様子を見て、私は嫌な予感がしました。そして、無理やり通帳の中身を確認すると……なぜか数万円の出金記録がいくつかあります。 どういうことか彼を問いただすと、観念したのか「実はパチンコに使ってしまって……」と告白。なんと、彼は2人の結婚資金をギャンブルに使っていたのです。 彼は、金銭感覚がしっかりしていて真面目な人だと思っていました。ギャンブルをすること自体は悪いことではないのかもしれません。けれど、結婚資金のための貯金に手をつけていたことは許せませんでした。 彼のことが信じられなくなってしまい、最終的に結婚の話はなくなり彼とは別れることに。とてもショックな出来事でしたが、結婚前に彼の一面に気づけてよかったと思いたいです。 著者/雪田みゆこ作画/ちゃこ ムーンカレンダー編集室では、女性の体を知って、毎月をもっとラクに快適に、女性の一生をサポートする記事を配信しています。すべての女性の毎日がもっとラクに楽しくなりますように! イラスト制作者:マンガ家・イラストレーター ちゃこ

2024年02月01日

皆さんは、大きな買いものをするために購入資金を貯めた経験はありますか?今回は「戸建ての購入資金を貯める主人公」にまつわる物語とその感想を紹介します。イラスト:エトラちゃんは見た!ボロアパートに住む妻と2人で暮らす主人公。戸建ての家の購入資金を貯めるため、妻とボロボロの激安賃貸アパートに住んでいました。住み始めて2年ほど経過したある日「だいぶ貯まってきたな~」と貯金を確認していると、突然電話がかかってきて…。父からの電話出典:エトラちゃんは見た!電話の相手は父からでした。父は「戸建ての家を一軒持っている」と言い、主人公夫婦に住まないかと提案します。しかし詳しく話を聞くと、父が持っている戸建ては築30年でろくにメンテナンスもされていないと言うのです。父の提案に主人公は「建売を買う予定なんだよ」と言って断ろうとしますが…。父は「その家に住んでくれるなら家賃をタダにしよう」と言い、その分を建売を購入するための貯金に回してはどうかと提案してきたのです。不敵な笑みを浮かべながら話す父親を怪しく思ったものの、主人公夫婦は結局その家に住まうことにしたのでした。読者の感想主人公夫婦には条件のいい話ですが、父が不敵に笑った理由が気になります。引っ越してから何かトラブルが起きなければいいのですが…。(40代/女性)「家賃がタダ」と聞くととてもいい話に聞こえますが…。主人公たちがトラブルに巻き込まれないといいのですが、父の企みが何か気になります。(20代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※実際に募集した感想をもとに記事化しています。※こちらのお話は体験談をもとに作成しています。(愛カツ編集部)

2024年01月23日

自民党安倍派(清和政策研究会)の政治資金パーティーでの裏金問題は、大臣経験者クラスのキックバック不記載や訂正などが次々と報じられている。いったい、政治資金パーティーをめぐるお金の流れの、どこが「違法」と指摘されているのか。「政治資金パーティーはズバリ『お金集め』が目的です。ノルマ以上に集めたお金が派閥からキックバックされ、集めた議員のところに戻ることは、違法ではありません。しかし、いくら収入があり、いくら派閥に納めたのか、また、派閥から寄付としていくら振り込まれたのか、つまりキックバックの金額などが、キチンと政治資金収支報告書に記載されなければならないんです。今回、裏金問題となっているのは、所属議員が政治資金パーティーで得た収入が実際にいくらだったのか、またいくらキックバックがあったのかが、政治資金収支報告書に不記載だったことが問題視されているんです」(全国紙政治部記者)たとえばある議員が派閥から求められているノルマ100万円を上回る150万円を集めた場合、派閥に150万円振り込み、派閥から後に50万円のキックバックがあることが、収支報告書で明記されていれば、違法性はないという。しかし、実際は150万円集めたのに、ノルマの100万円しか納めた記録がなく、派閥からのキックバック50万円分が不記載であれば、100万円の収入しか存在しなかったこととなり、50万円が裏金となるのだ!「こうして実質『浮かせた』裏金は、何に使われようと、誰にもわかりようがないお金になります。地元などで事業を有利に進めたい支援者は、派閥のパーティー券を高いお金で買い、派閥の所属議員は地元自治体議員などに、裏金を元手にお金を渡して地元での政策を優位に進めることもできる。これは裏金の使い方のほんの一例ですがね」(前出・全国紙政治部記者)岸田首相は党幹部に各派閥の政治資金パーティーを自粛するよう指示したが、各社の世論調査で内閣支持率は20%を割り込んで危機的状況を迎えており、焼け石に水の様相だ。

2023年12月20日

政治資金パーティーが裏金作りの温床となっているということが取りざたされている。こんなことがまかり通ってきたのだとすれば許せないが、そもそも私たちは、政治資金パーティーそのものが、どんな実態のパーティーなのか、なにがおこなわれているのか、さっぱりわからない。そこで、著書に『ドキュメント 候補者たちの闘争 選挙とカネと政党』(岩波書店)などがある元衆議院議員でジャーナリストの井戸まさえさんに、政治資金パーティーの知られざる中身について、詳しく聞いた。「これは私が2018年に、ある自民党衆議院議員に取材した内容です。ある派閥では、パーティー券1枚20,000円として『期数(キャリア)×50枚』をノルマとしていました。つまり2期生であれば、20,000円×2期×50枚=2,000,000円がノルマとなります。そのノルマ以上を売れば、ノルマ以上の分は売った所属議員の取り分となるというのがキックバックです」そんなキックバックを、収支報告書に記載しないことで“裏金”にする慣習が横行していた疑惑の筆頭が安倍派なのだ。その安倍派をはじめ各派閥の資金集めパーティーは、一流ホテルなどの大宴会場で開催されることが多いという。「派閥主催のパーティーには、派閥の議員が出席します。一大勢力である安倍派のパーティーには、別派閥に所属する首相が来たりもするでしょう。100人規模で議員が参加して、そこに各議員が呼んだ、つまりパーティー券を買ってもらった人が来ますので、最低1,000人規模の大会場が必要です」ちなみにパーティーの名称は『○○会懇親の集い』『○○会と語る会』など、さまざまであるという。そしてパーティー券は、イベントチケットのような券に、次のような但し書きがついている。「券の下の部分などに《この会は政治資金規正法第8条の2に規定する政治資金パーティーです》と必ず明記しています。これが告知義務であり、ここでの売り上げには消費税がかからなくなります」そのパーティーとは、私たちの想像する結婚式や記念式典など、華やかなパーティーのように、豪華なお料理も出るのだろうか。「バブルのころは、それこそ大物政治家の政治資金パーティーでは、老舗の高級寿司店がコーナーを出してお寿司が出たりしたなんて豪華なこともありました。ただ、派閥の政治資金パーティーは1,000人規模の出席者なので、ビュッフェ形式のお料理にしても、すぐになくなってしまいます。現在では、ローストビーフが出ることはあるけれど、結婚式のようにフォアグラが出るなんてことは、まずないと思います。とても料理が参加者全員に行きわたるようなパーティーではありませんし、パー券を購入して入場された方も、料理を食べるのがメインではありません。チケットの20,000円分が、料理で元が取れるわけではないんです」年配議員や地方の有力者なども来るパーティーなどとなると、新人議員や女性議員がお酌をさせられたりなんていう“アルハラ”的な行為はないのだろうか。「女性議員がお酌をして回らなければいけないということは、政治資金パーティーにおいては見かけません。というのは、かつては政治資金パーティーというと、お酌などの要員である女性コンパニオンが派遣されていたんです」えっ?それは初耳です!「主催者である派閥が、あらかじめホテル側に依頼して、集められた女性などが、政治資金パーティーに派遣されるという流れでした。白いブラウスに赤いボディコンシャスなロングスカートという姿の女性たちです。彼女たちが水割り、ウーロン茶などを、入場者に手渡します。というのは、大臣など来賓の話が前にありますので、乾杯までが長いですから、コンパニオンがお酒を手渡して、場を持たせているのです」では、所属議員は地元の有力者やその関係者たちと、延々と名刺交換をしているのだろうか?「名刺交換は、たとえば大臣クラスが来賓や出席者となると、彼の前には行列ができます。地方から来る人などは、そういう『推し』の政治家に会うのが目的で来る人も多いですからね。所属議員は、そんな有力者や後援者などの間を持たせる役割であり、大臣の前で並んでいるときのお供をしたりします。そして、大臣の前では有力者を紹介し、有力者には大臣のことを紹介することで、手柄を立てる。つまり『おもてなし』する側に徹します。所属議員がパーティーのお料理を食べている暇はありませんし、食べていたらヒンシュクを買うでしょうね。ほかにも政治資金パーティーには、東京なら銀座、赤坂、大阪なら新地などのクラブのママも参加したりします。お店は、所属議員がよく接待で使う店であり、ママは議員に呼ばれてパーティーに出入りします。地方から来た支援者などを、パーティー終了後に自分の店で二次会としておもてなししたりするんです」どれだけ支持率が下がろうと知ったこっちゃないが、せめて法律だけは守ってもらわないと……国会議員どころか、ひとりの人間としての問題なのだ。

2023年12月20日

今回は、物語を元にしたクイズを紹介します!クイズの回答を考えてみてくださいね。イラスト:モナ・リザの戯言自分勝手な夫の衝撃行動主人公はマイホーム資金を貯金するため、普段から節約を心がけています。しかし散財癖がある夫は、家族の貯金を勝手に使ってしまうことがありました。ある日主人公は、夫が勝手に義両親に旅行をプレゼントしたことを知り…。なんで勝手に!出典:モナ・リザの戯言主人公は勝手に貯金を使った夫を問い詰めることに…。すると夫は思わぬ反応を見せました。問題さあ、ここで問題です。マイホームの建設のため節約している主人公。しかし、夫が勝手に貯金を散財します。主人公に注意をされた夫の反応とは?ヒント夫は主人公に対して悪いと思っていないようです。みなさんは答えがわかりましたか?正解は…出典:モナ・リザの戯言正解は「逆ギレ」でした。その後、夫は「親孝行に金を使うのは当然だろ!」と怒り出します。自分勝手すぎる行動に言葉も出ない主人公なのでした…。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※この物語はフィクションです。(lamire編集部)

2023年11月15日

皆さんは、義両親と仲良くしていますか?今回は義両親の老後にまつわるエピソードとその感想を紹介します。イラスト:ふじさわのぞみ義両親と同居中主人公は結婚し、義両親と同居しています。義母に困らされる日々を送っていた主人公ですが…。義両親の勝手な老後の話に…出典:CoordiSnapある日、義母は介護が必要になって娘夫婦が帰ってくる人の話をしてきました。そして、義母は主人公を見て「私たちの老後は安泰」と言ったのです。主人公は、義両親の老後の話を勝手に進められ呆然とします。しかし夫が「老後の面倒の保障はできない」と一言。それを聞いた義母は、夫の前で大泣きするのでした。読者の感想結婚すると義両親の老後も大きな課題になるでしょう。しかし、義母のように勝手に話を進めたり、押しつけたりするのはよくないと思いました。(40代/女性)結婚を介護のためだと思っている義母に驚きました…。きちんと話し合って、冷静に考えることが必要だと感じさせられました。(20代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。(CoordiSnap編集部)

2023年11月03日

現在、夫、子ども2人、私の4人暮らしです。長男は発達障害があり小学校の支援学級に通っています。将来、長男は経済的に自立できない可能性が高いということが最近わかりました。そのため夫婦2人での老後プランから一転、長男と3人暮らしでのプランを視野に入れることに。そこで、心配になったのはお金のことでした。お金についての不安から、ファイナンシャルプランナーに相談した体験をお話しします。7年前と大きく変わったライフプランわが家は7年前と今年、ファイナンシャルプランナーにライフプランを作成していただいています。1回目は7年前に家を購入するときで、そのときは長男を含め子どもたちの自立を見越したプランでした。まさか今になって、長男が一緒に住み続けることを視野に入れるとは思いもしませんでした。自立が難しいことにショックを受けつつも、今後どうやって暮らしていくのかを想像したとき、心配になったのがお金のこと。なぜなら、おそらく長男は正社員として仕事に就くのは難しく、もし障害者枠で仕事に就くことができたとしても賃金は安いだろうと想像できたからです。お金を稼ぐことが難しい長男にお金をどう残せば良いのかが悩みでした。そして今年、ファイナンシャルプランナーに2回目の相談をしたときには、長男が自立しないプランを作成してもらいました。2回目のライフプランを作成するきっかけは、ファイナンシャルプランナーに教わる「資産形成について」というセミナーを受けたことです。そのセミナーでファイナンシャルプランナーの方にお金の増やし方などを教えていただき、 後日、個別相談をお願いしました。個別相談ではまずわが家の収入と支出を伝え、ライフプランを作成してもらいました。それによると、子どもたちの教育資金、家のローンは7年前のプラン通りで大丈夫とのこと。そして7年前のプランからわかったことは、プラン通りに貯金が貯まっていないということでした。貯金が思ったより貯まっていないことから、お金は増やしながら貯めていく保険を検討するのが良いのではないかというアドバイスをもらい、ある変額保険を紹介してもらいました。この保険は、毎月支払う保険料から投資をおこない、運用して、資産形成をしていくというもの。契約満了時に運用で増えたお金を受け取れるという点にひかれて契約しました。この保険の受取人を長男にして、長男にお金を残す予定です。また、私は45歳なので、これからの将来を見据えて、万が一要介護2以上、認知症などになったら保険金が支払われるという介護保険付きのプランにしました。今後も情報を集めるこの保険は45歳で契約し、30年後の75歳で満了となります。夫婦2人で保険に入ったので、ある程度のお金は長男に残せると考えています。長男にいくら残せば良いのか明確にわからないため、多少の不安は残りますが、それでも現時点ではひと安心です。また介護保険付きのプランを勧められたことから、もう自分は介護を意識する年齢なのだなと思い知らされました。今まで老後に関しては、年金だけでは足りないけれど夫婦2人ならなんとかなるだろうという甘い考えを持っていました。しかし今回、長男の障害がきっかけで老後のお金をきちんと考えなければならないと動き出すことができました。今後は長男の自立を手助けしながら他にもお金を増やせる方法がないか、積極的に情報を集めていこうと思います。まとめ将来のライフプランが大きく変わり、お金の知識がなかった私はファイナンシャルプランナーに相談することにしました。長男の自立が難しい未来が早めにわかったので、ライフプランを立て直すことができてよかったです。夫と長男、私の3人暮らしをお金に苦労せずに迎えるために今できることを実行しました。新たにライフプランを作成してお金についての考えを改めることができたので、今後に生かしていきたいと思います。※ここでご紹介した保険は、投資をおこなう変額保険なので投資のリスクがあり、必ずしも資産がプラスになると約束されたものではありません。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。著者/れいこ (43歳)電化製品好きな夫、保育園児の子ども2人、猫と暮らしている。コーヒーと美容家電が好き。

2023年10月02日

お金の不安は、仕事のパフォーマンス低下や転職にも影響?同社は、「福祉はぐくみ企業年金基金」を中心に、企業年金・退職金制度の導入・設計をサポート。中小企業従業員やエッセンシャルワーカーが「お金の心配なく」「自分らしく働ける」環境をサポートするための様々なサービスを展開しています。今回は企業などの従業員のメンタルヘルスについて、お金の不安と関連性があるのか、また、それが仕事のパフォーマンス低下に影響しているのか等を調査しました。4人に3人が「お金に対して不安を持っている」「【Q1】あなたはお金に関して不安を持っていますか?」と聞いたところ、「不安をもっている」「やや不安を持っている」と答えた人は、合わせて74.9%という結果に。現役で働く多くの人が、お金に対して不安を持っていることがわかりました。お金の不安、「生活費」「老後」が多い傾向に「【Q2】いつのお金に対して不安がありますか?(複数選択可)」との質問では、「近い将来(数年後~60才まで)」と答えた人が62.6%と最も多く、次いで「老後資金」が61.5%という結果となりました。「【Q3】どんなお金の不安を持っていますか?(複数選択可)」と尋ねたところ、「生活費など自身に今必要なお金の不安」と答えた人が64.4%と最多に。次いで「自身の老後に関する不安」が62.9%と、自分にかかるお金の不安が多いことがわかりました。約8割が「お金の不安が自身のメンタルヘルスに影響している」「【Q4】お金に不安があることが、自分のメンタルヘルス(心の健康)に影響していると思いますか?」と質問したところ、「思う」「やや思う」が76.3%という結果に。多くの人が「お金の不安が自身のメンタルヘルスに影響している」と感じていることがわかります。過半数が、お金の不安を理由に転職を考えたことが「ある」「【Q5】お金に不安があるという理由で転職を考えたことがありますか?」と聞きました。その結果、「はい(実際に転職した)」「はい(転職はしていないが考えたことがある)」と答えた人が54.7%となり、半数以上の人が「お金の不安を理由に転職を考えたことがある」ことが明らかとなりました。6割以上が「お金の不安が仕事のパフォーマンスに影響する」「【Q6】お金に不安があることが、仕事のパフォーマンス低下に影響していると思いますか?」との問いでは、「思う」「やや思う」が64.1%という結果に。「お金の不安が仕事のパフォーマンス低下につながる」と多くの人が感じていることがわかりました。約6割が「お金の不安が勤務先に対する信頼感の低下につながる」と回答「【Q7】お金に不安があることが、会社または勤務先への信頼感の低下に影響していると思いますか?」と尋ねると、62.2%が「思う」「やや思う」と回答。多くの人が「お金の不安が勤務先に対する信頼感の低下につながる」と感じているということが判明しました。調査概要実施期間:2023年9月1日~9月4日調査主体:ベター・プレイス調査対象:企業で働く人および公務員、20~59歳、男女対象エリア:全国調査方法:インターネット調査回答件数:371名出典元:ベター・プレイス調べベター・プレイス(マイナビ子育て編集部)<関連記事>✅【喪中はがきのマナー】出す時期に要注意!?いつ出すのが正解?送る際に必要な気遣いとは✅「不登校の前兆があった」は8割、4人に1人があることを訴える機会が増えた―どんな異変がある?✅働く人の66%が「昼休みは一人になりたい」その理由は?【職場の居心地WEB調査】

2023年09月28日

50代の2人以上の世帯の平均貯蓄額は1千253万円。一方、24.4%の世帯が貯蓄なしとなっている(家計の金融行動に関する世論調査令和4年金融広報中央委員会)。「家計の相談にいらっしゃる中で、8割以上の方は変わろうと実行し、貯めていきますが、約2割弱の人は、変わらず貯められません。お金を貯められる人と貯められない人、それぞれに共通点や特徴があることに気づいたんです」そう指摘するのは、2万件以上の家計を立て直してきた、家計再生コンサルタントの横山光昭さん。先日、『お金を貯められる人のすごい習慣』(ぱる出版)を出版した。「基本は、収入―支出にプラスの差額が生まれるように管理できる人が、貯まる人。1~2カ月の短期ではなく、長く家計でプラスの差分を出していくことが必要です。収入が高い人がお金持ちというイメージがありますが、お金を貯めることは、それとはまったく別なんです」(横山さん・以下同)実は、年収800万円以上、公務員、などお金がありそうな人が“貯まらない”ことも多く見てきたという。「世代でいうと50代後半の方は、バブル時代を知っているし、終身雇用で、収入は右肩上がりの時代を生きてきました。でも今の時代はシビアです。55歳で役職定年になったり、再雇用でも収入は減少するなどの現実もあり、赤字が続いている人も多いです。また、30~40代のパワーカップルと呼ばれ、夫婦合わせると年収1千万円を超える人でも、住居費や固定費、子供の教育費と費用をかけすぎて貯まらないことも多い。この共通点は家計の見直しも『今は忙しいから』『子供が夏休みだから』と、言い訳をして『いつかやろう』『なんとかなる』と、ずっと先延ばしにすることです」一方、年収300万~400万円でも、10年間あれば、1千万円貯めた人も多くいると横山さん。「『今、自分が家計をなんとかしなきゃ』と、お金への意識を持つこと。面談を終えて自宅に戻ってすぐに休む間もなく、『先ほどの質問の光熱費の明細です』と、フットワーク軽く、素直にアドバイスを即実行してくれる人は、数ヵ月後には赤字を解消し貯蓄も増えていきます」■すぐ調べる、後回しにしないのが貯められるかどうかの差今回、横山さんに、貯まる人と貯まらない人の、それぞれの特徴を聞いて、イラストにしてみた。「貯まる人は、お金が好きで、お金のことを後回しにしません。わからないことがあると、すぐに自分で調べる力、その行動力があり、必要か不必要か判断力もつきます。また体が資本と健康第一で、食事、睡眠にも気を配る。ウオーキングをしたり運動も心掛けています。また歯のメンテナンスを定期的にしっかりしている人も多い」常に計算を習慣化している面も。「特売、送料無料と、一見得に見えても、単価だとどう?と、『すぐ調べよう』と計算して、不必要なものには手を出しません」食材を無駄にせず使いきることで食費も抑えられている。飲み物はマイボトルを持参する人も。「お金の流れもシンプルで、光熱費、通信費、クレジットカードの引き落とし日や、支払いの内訳もしっかり把握しています。ポイントカードもよく使う2~3枚に集約して、ポイ活も積極的。何か足りなくてもなんとかするという意識も強いので、旅行の荷物が必要最小限で少ないのも特徴です」一方、お金が貯まらない人は、「無料」「全品10%オフ」につられやすく、つい買い物をしてしまう。「食品、スマホ、化粧品、保険、住居、教育費など、『絶対これじゃなきゃダメ』と、こだわりが強い。化粧品も高級なものを長年愛用していたり、服や靴も好きなブランドだけと、買い換えができない。毎月一定額でサービスを受けられるサブスクの定期購入がお得と、音楽、雑誌、サプリ、ネイルなど申し込んでいる人も多い。でも金額分使っている人は少ないです」また、スマホは格安スマホでなく、使い始めたときから大手キャリアで変わらない人も多い。「毎日、カフェラテを飲んだり、ランチに出かけたり。ポイントカードを何枚も持ち、結局ポイントはたまらずの人が多い。毎月赤字続きは、やはり対処が必要です」そんな人が節約を始めると「お金を使っちゃいけない」と、0か100かで完璧に頑張りすぎて、ストレスから爆買いに走る人もいる。「一生懸命になりすぎず、使っていいものと使わないものとメリハリも大事です。まずは、買い物するときに、『これじゃなきゃだめ』から『これは本当にいる?』と、自分に聞いてみましょう」できることから、貯まる人の特徴をまねしてお金を貯めよう!

2023年09月21日

30代、40代は好き勝手な独身生活を謳歌(おうか)してきたけれど、アラフィフになってから将来の生活のこと、定年後の仕事のこと、老後のことがリアルな悩みとして感じられるようになりました。特に持ち家なしの独身の私にとって、このままひとりで生活していけるのか、大きな不安に襲われます。こんな私が、考え方を少し変えるだけでアラフィフクライシス(50代前後の危機)を乗り切った体験談をお話しします。★関連記事:子どもがいないまま45歳になり老後が不安に。「お墓と持ち家」は将来どうするべきなの?【体験談】将来の不安を「できること」に置き換え人生100年時代、54歳の私にとって50年先までの将来は未知な分、不安なことばかり。仮に60歳を過ぎて働けたとしても、老後は本当に2000万円の貯蓄が必要なのだろうか、公的年金は当てにできるのか、定年後は年金だけでどうやって暮らしていくのか……など、考えれば考えるほど不安は膨らむばかりでした。そんな私が考え方を変えたきっかけは、コロナ禍に「考える前に行動」を有言実行していた同じ年の友人の死。死んでしまったら何も始まらない、せっかく生きているのだから何かをすべきだと思い立ち、不安に対する問題を見つけて一つひとつできることから取り組んでみました。 おおもとの不安は老後の資金。組織に属していても安定しているとは言えない時代です。そうなると必然的に見えてくるのは、自分で稼ぐのが近道だということでした。コロナ禍で副業も良しとされている職場の風潮があったため、まったくの初心者でしたが副業でWebライターを始めてみたのです。正直、稼ぐレベルには到底いたっていないのですが、やり続ければ10年後にはなんとかなると信じて、日々コツコツと実践しています。自分ができることを少しずつ増やすことで、将来の不安を一つひとつ「できること」に置き換えることが今の私の目標です。過去の失敗は将来の参考資料に活用「どうしてあのときにあんな選択をしてしまったんだろう?」。アラフィフ人生を振り返ると仕事の失敗、恋愛の失敗、人間関係の失敗など、数え上げたらきりがないほどの後悔があります。だからといって、過去の自分にはどんなことをしても戻ることはできないため、「あのとき〇〇していたら?」と“たられば人生”を考えて悔やんでもしょうがないのが現実。すべては自分が選択してきた結果です。今ある自分を肯定するためにも、多くの失敗から得た経験は人生の土台づくりと捉えるようにしています。実際に、大きな挫折を乗り越えた周囲の友人や知人に共通して言えるのは、とてもたくましくてやさしいということ。人生の場数を踏んだことで磨かれた人間力なのだと痛感しています。 人生はまさに経験した者勝ち。今の自分にとって過去の失敗は、将来の不安要素を取り除くための貴重な参考資料。年齢を重ねて経験値や失敗の土台があるからこそ、より豊かな人生の選択ができることが、アラフィフの強みだと自負しています。脳に良いことだけをやってみるアラフィフ人生、今まで多くの人間関係のトラブルに巻き込まれ、ストレスを抱えてきました。特にキャリアにまっしぐらだった40代は、職場の人間関係に悩んだ人生最悪の時期。すべてをネガティブに捉えてしまい、「自分は悪くないのにどうして?」という考えに固執してしまい、周囲は敵だらけ。何事もうまくいかなくてもんもんとしていました。 そんなどん底のときに出合った本が『「脳にいいこと」だけをやりなさい!(マーシー・シャイモフ 著/茂木健一郎 訳)』。脳科学の視点から人生を好転できるコツを学んだ、私の人生の指南書です。特に読後の大きな学びは、脳は現実と想像の区別がつかないため、ポジティブな発想をするだけで脳が自動的に良い方向へと導いてくれるということ。言い換えれば、脳はネガティブな言葉や発想をそのままインプットしてしまうため、負のスパイラルは自分自身が原因だったということです。 今振り返ってみると、納得のいかない物事や人に無理やり正論を振りかざしてトラブルの火種を作っていたのは、私のほうだった気がします。今は、人生の折り返し地点を過ぎたアラフィフだからこそ、脳に良いことだけをする習慣を実践できていると思っています。まとめいくつになっても人生の悩みはつきないもの。しかし、すべての悩みに付き合っているほど、アラフィフ女子には時間があるわけでないのが現実。ないものを悩むよりも、今あるものを「いかに活用しまくる」ことに貪欲になったほうが、確実に人生は楽しくなると実感しています。人生の経験値が高いからこそ見えてくる景色があるため、悩む暇があるくらいならその時間を次への投資に使うことを心がけています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。イラスト/村澤綾香著者/いずみ(53歳)独身。コロナ禍を機に、人生における健康の大事さを実感し、里山に移住し田舎暮らしを楽しんでいる。

2023年08月16日

止まる気配のない物価高。老後資金はますます不可欠になっていくが、すでに還暦を迎えた私は手遅れなの?じつは60歳からでも努力次第でどうにかなるかもーー。■資産形成には新NISAを活用しよう「いまや投資はやらないとまずい時代です。金利0.002%の定期預金では、物価高に負けて資産はどんどん目減りしていきます」そう話すのは『定年後でも間に合うつみたて投資』(KADOKAWA)の著者でファイナンシャルプランナーの横山光昭さん。人生100年時代、自分の寿命より先に、資産が底をついたら……。老後破綻は恐怖だ。だからこそ、長生きする分、金融資産の寿命も自分で延ばす必要があるという。「今後もインフレは続くでしょう。60代を迎えた人も、インフレ率より高い3~5%の運用を目指しましょう」(横山さん、以下同)そんなに簡単じゃないのでは?「私がおすすめするのは新しいNISA制度を使ったつみたて投資です。毎月積み立てる仕組みを作ればほったらかしでOK。知識がなくてもやりながら学びましょう」2024年から始まる新NISAは、非課税での保有期間の無期限化や、非課税限度額の引き上げなど、かなり使い勝手のよい制度だそう。■貯金と投資で331万円の差が出るつみたて投資は、投資期間が長いほど投資で得た利益を次の原資に組み込んでさらに運用する「複利」がメリットだが、素人に3~5%での運用は可能なのか。「私は、日本ならTOPIX、米国ならS&P500指数などの代表的な指数と同じ値動きを目指すインデックスファンドでのつみたて投資をおすすめしています。これらの過去20年の実績を見ると、3~5%の運用は難しくありません。もちろん波はあるので、数年程度だとマイナスもあるでしょう。ただ10年を超えると負ける可能性はかなり低いです」長い投資期間が必要なら、中高年には不向きなのではないだろうか?「60歳から始めても80歳までで20年。その間2万円ずつの貯金では、ほぼゼロ金利で480万円ですが、投資して5%で運用できたら20年間で811万円を見込めます。その差は331万円です」仮に毎月5万円を積み立てられたら、貯金だと1千200万円だが、5%運用なら2千29万円になる可能性も。以前「老後2千万円不足」と言われたが、60歳から2千万円が作れるのは朗報だろう。はたして、どう始めればいいのだろうか。「まず、目標額を決めましょう」毎月の生活費30年分に、介護費用などの特別費を1千万円上乗せして、総支出額を計算する。いっぽう収入は、労働収入のほか公的年金や退職金、これまでの貯蓄などをすべて足し合わせる。収入合計から支出合計を差し引けば、老後資金の不足分がわかる。これを投資目標とするのだ。「手元には生活費1年分と、車の買い替えなど直近で使う予定のある費用を残し、それ以外はすべて投資に回しても構いません。基本的には毎月の収入の6分の1を投資に回すのがおすすめ。表の商品などを継続して買っていきましょう」たとえば夫の収入が月20万円、妻が月10万円なら世帯収入は30万円。6分の1にあたる5万円を投資に回す。年金を受給し始めてからもできる限り働き、投資額を捻出しよう。だが、高齢になって以前のように働けなくなったら……。「思っていた以上に生活が厳しいなら、家計を見直してムダを削りましょう。それでも厳しい場合は、退職金や貯蓄から捻出するか、投資額を減らしてもいいでしょう。ただし投資をやめてはだめ。少額でも続けることが大切です」退職金はどう投資する?「全額を一気に投資につぎ込んではいけません。いくら大金があっても、複利のメリットが生きるつみたて投資での運用が◎です」■利回り以内の取り崩しで老後資金は減らない20年投資を続けたあとの現金化のやり方は?「介護施設への入所などで資金が必要なときや、ムダ遣いを減らしても生活費が苦しくなったときなど、必要なタイミングがきたら少しずつ取り崩します。『積み立ては2万円、5万円といった定額で、取り崩しは4%、5%といった定率で』がセオリーです」5万円ずつ積み立て、約2千万円の資金がある人が、年4%取り崩すと、初年は80万円受け取れる。約800万円の老後資金なら4%だと32万円、5%だと40万円を手にすることに。取り崩した残りは、その後も運用を続けます。これまでどおり5%で運用できれば、5%以下の取り崩しなら資産は減らない計算です。5%より多く取り崩したとしても、運用でかなりカバーされ資産が長持ちするでしょう」絶対にやってはいけないのは、取り崩すタイミングですべて売却して預金に移してしまうこと。「ほぼゼロ金利の銀行預金がいかにもったいないかわかるでしょう。定年世代はまだ間に合います。新しいNISAを待たず、今からすぐに始めるといいでしょう」つみたて投資で、長生きに耐えうる「減らない資産」を作ろう。

2023年08月07日

「何もかもが値上がりしているいまこそ、お金の使い方を見直す必要があります。そこでおすすめなのが、意識的に“お金を使わない日”をつくること。買い物にメリハリをつける感覚を学べ、無理なくお金が貯まるようになります」そう提案するのは、約25年にわたりファイナンシャルプランナーとして家計の相談に乗ってきた黒田尚子さん。「当然ですが、お金は使えば減ります。なので、まずは月1回『支出ゼロ円デー』を決め、買い物に行くのをやめることです。これまで多くの家計を見てきて感じることは、お金が貯まらない人は無計画に買い物しがちで、なんとなく消費しているものが多いんです」(黒田さん、以下同)実は、特売品を求めて毎日スーパーに行く、ドラッグストアに寄り道する、散歩帰りに商店街をのぞく、スマホの契約を5年以上見直していない……そんな習慣が、ムダを生んでいる。「お金を使う回数を絞ると、行かなくてもよかった買い物に気づいたり、安いからと手にしていた総菜を買う頻度が低くなったりして、お金の使い方にメリハリが出てきます。ふだんどんなことにお金を使っているのかを意識することで、何を買うべきかという目的が明確になりお金への意識が高まります」ゼロ円デーでとくに節約できるのが「ラテ・マネー」だという。カフェラテ1杯分程度の見過ごされがちな浪費のことで、知らず知らずのうちに回数が重なり多額の出費になっているお金のことだ。上図のように“ちりも積もれば山”となる。「お金が貯まらない人は、ラテ・マネーに消えている恐れがあります。半額シールにつられて買う特売品や、なんとなく寄るコンビニでの消費などは、ゼロ円デーを設けることで、確実に減らすことができるでしょう」さらに、やりくりする力や計画性も養われる。「ゼロ円デーにドレッシングがなくなっても、家にあるオリーブオイルと酢、はちみつなどで手作りできますし、冷蔵庫の中身を計画的に使いきる、出かけるときには弁当や水筒を準備するなど、工夫してやりくりするクセがつきます。また、食材や日用品のストックを切らさないように意識することで、安い日を狙って必要な分だけ上手に買い物ができるようになるなど、節約のテクニックが自然と身につくのです」慣れたら、ゼロ円デーを増やしてみよう。年11万円以上のムダが減り、35年で老後資金400万円を貯めるのも夢ではない!さっそく、ゼロ円デーのやり方を見ていこう。「ゼロ円デーは、お金を使うことが少ない日を選びます。たとえば、週末に買い出しに行く家庭であれば土日は難しいので、“3週目の月曜日”など平日に設定すると成功しやすくなります。また、定年前なら給料日前、年金生活者なら年金支給日の前日と奇数月の15日など、意識してやりくりする必要がある日を設定するのもおすすめです」「ただし、厳しくやりすぎると、別の日に浪費してしまったり、長く続かなかったりするため、まずは月1回程度で成功体験を楽しんでから、買い物の頻度に合わせて、少しずつ増やし、週1回から3回程度に設定してください」長く続けるコツはあるのだろうか。「特売品につられがちなのでチラシを見ないこと。その商品は安く手に入れられるかもしれませんが、一緒にムダ買いしてしまうのであれば、チラシは見ないほうが家計全体で見ると節約できます。ゼロ円デーを達成できた日は、カレンダーや家計簿に印をつけるなどして『見える化』しましょう。頑張った達成感を味わいやすくなり、次のモチベーションにつながります。何日お金を使わない日があったのか、ゲーム感覚で行うくらいでOKです」最近、お金を使わない日を設けて節約することを“ノーマネーデー”と呼び、SNSを中心に話題になっている。その背景にキャッシュレス決済の普及があると黒田さんは分析する。「これまでは財布にお金がなければ買うのを諦めていましたが、今はスマホで決済できたり、チャージして買い物ができたりします。キャッシュレス化が進んだことで、お金が足りないから買えないという場面がなくなってしまったのです。だからこそ、ブレーキのひとつとして、ゼロ円デーを設け、意識的にお金を使わないと決める必要があるのではないでしょうか」今の時代に合ったゼロ円デー。楽しみながら老後資金を貯めてみてはどうだろうか。

2023年07月26日

このお話は作者とりまる・ねこぽちゃさんに寄せられたエピソードです。身バレ防止のため、いくつかの話を加え漫画化しています。■前回のあらすじ義母が紹介した男性は、今住む家を探しているそう。そこで義母は「ここに住まわせる」と宣言。義母の家なので、好きにして良いと伝えたサキと夫ですが…。■なぜかあてにされている…?■夫の直感…あの二人の組み合わせは最悪!?先日絶縁宣言までしたはずでは…? なぜか老後の面倒を見てもらう気になっている義母と男性。ずうずうしいにも程がある…!次回に続く「義母と戦ってみた」(全80話)は21時更新!

2023年07月10日

物価は高くなるし、エネルギーも高騰。それなのに、お給料は全くあがる気配がない…。そんな閉塞感の中で、将来への不安を感じている人は、多いのではないでしょうか?でも、大丈夫! ピンチは、チャンスでもあるんです。これまで、「ちゃんとしなきゃ!」と思いながらも、何となく先送りにしていた「お金のこと」と、今、向き合ってみませんかマネーライターである私・楢戸ひかるがお金のプロである横山光昭先生に今のこの時代をどう乗り切っていけばいいのか、直球質問した対談をお送りしていきます。■マネーライターなのに家計がヤバい!まず最初に私自身のことを少しお話させてください。じつは、私自身、30代の時に、「毎年、世帯年収が減り続けた時期」がありました。理由はふたつあって、夫の会社が、「3年間で社員の年収を5%引き下げる」と決めたこと。加えてフリーランスのライターだった私が、軸足を仕事から家庭に移したこと。長男ひとりのときは共働きをしていましたが、夫の転勤先の北海道で双子を授かり、(ほぼ)専業主婦になりました。軸足を仕事から家庭に移したのだから、収入減は当たり前ですが、大きな打撃でした。でも、今、考えると、家計がピンチになって、ようやく初めて家計管理と向き合えたんです。当時の私は、結婚しても、長男を産んでも、20代の浪費体質&どんぶり勘定を引きずったまま、30代後半を迎えていました。マネーライターなのに…です。あのとき、必要に迫られなかったら、今でも、放漫家計だったと思います。だから、「必要に迫られる」って、大切です。■収入源のピンチを乗り切った今思うことな~んて、恰好いいことを言ってみましたが、収入激減は、すごく、すごく不安で、亀が手足を甲羅に引っ込めるような気持ちで、毎日を過ごしていました。お金を使うこと自体に強い罪悪感があり、1000円のランチに行ったことを、「無駄遣いしちゃった」と、3日後悔するような日々。お風呂を沸かすのを節約するために、洗面所で息子の手足を洗ったこともありましたっけ…。でも、家計が苦しい時期を何とか乗り切ったことは、その後の自信になりました。そして、思ったんです。「あの時に、家計と真剣に向き合って良かった!」と。「お金を貯められるのは、子どもが10歳まで」というフレーズ、聞いたことありませんか? 春からわが家は子どもたちが大学生2名と社会人になりましたが、「それって、本当だな~」と、つくづく思います。放漫家計のままだったら、教育費が山場の今、もっと苦しかったと思います。 そんな私だからこそ、「子どもが10歳になるまでに、一度、真剣に家計と向き合うことは、おすすめです!」と、言いたい。今、閉塞感を抱えてるママたちに、「ピンチはチャンス!」とエール送りたいです。次回は、節約案の筆頭にある「スマホを格安スマホに乗り換える」。「知ってはいるけど、行動に移せない」という人のためにお金のプロの横山光昭先生に対策をお聞きしました!■今回、取材を受けてくださった横山光昭先生の書籍 90日で「貯める力」をつける本 (横山光昭著/ディスカヴァー・トゥエンティワン 1540円(税込))「赤字家計」「貯金ゼロ」「低収入」の家計を再生してきた伝説のメソッドが超リニューアル!なぜ、今、「貯める力」なのでしょうか?1つ目は 「リスク対策」、2つ目は「お金を増やすため」。「貯める力」は、一生お金に困らない“基本の力”となります。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。イラスト:ありま

2023年07月10日

夫が現役だったときは、「足りなくなった」と言われれば渡していたこづかい。だが、定年後、年金頼みの生活になるのなら夫のこづかいが大きな負担になるという。定年退職した夫のこづかいの平均月額は3万円前後(’21年・マイナビニュースの調査より)というデータもある。「3万円は高いですが、減らそうとすると夫からの抵抗にあうかもしれません。しかし、老後の生活費が足りなくなっては一大事」こう話すのは、実体験に基づくアドバイスに定評のあるファイナンシャルプランナーの畠中雅子さんだ。畠中さんが示す、年金月額20万円程度の家庭の支出内訳は次のとおり。内訳を見るとこづかいはかなりのウエイトを占めている。【年金月20万円生活の支出】食費:4万2000円住居関連費:1万円日用品費:8000円電気・ガス・水道代:2万5000円通信費:1万5000円教養娯楽費:1万円レジャー費:1万円被服費:5000円医療費:1万5000円こづかい:3万5000円交際費:1万円生命保険料・損害保険料:1万円雑費:5000円〈合計〉20万円「生活費は年金の範囲内でやりくりしなければ晩年が悲惨なことになります。蓄えがあったとしても、それは、冠婚葬祭や固定資産税、孫のお祝いなどの特別支出のための予算とし、手をつけないほうがいいでしょう。生活スタイルにもよりますが、平均すると、老後30年間で老後資金は1500万~2000万円必要です。老後資金を食いつぶさないためにも、工夫や交渉をして、おこづかいは減らしていきましょう」(畠中さん・以下同)今回は畠中さんとともに、夫のこづかいを減額する交渉術を考えていこう。夫婦が険悪ムードにならないためにはコツがあるという。「大事なことは『仲よし夫婦』と、『不仲夫婦』ではアプローチは変わってくるということです。仲よし夫婦の場合は夫婦ペアで行動し、懐ろ事情を買い物などの実体験で知ってもらう。一方、不仲夫婦なら『逆ギレ』されぬよう明確な数字を示し、具体的な助言をして納得してもらいましょう」■仲よし夫婦は共に行動を8つのノウハウを畠中さんは伝授してくれた。まず、夫婦仲がいい人へおすすめの策を紹介しよう。【1】夫をスーパーに連れていく「仲よし夫婦であれば、夫と一緒に行きつけのスーパーへ赴き、買い物をさせてみて、かかる費用を教えましょう。たとえば刺身は柵よりぶつ切り、牛肉ならブロックより細切れが断然おトク、というように物価を肌で実感してもらってみては」やりくりの大変さを知ってもらえば、減額に納得してくれるはず。【2】高齢者施設を夫婦で見学「高齢者施設への入居一時金は数十万円から数千万円まで。持っているお金で、入れる施設のグレードは変わります。おこづかいを毎月1万円減額できれば、20年で240万円捻出でき、施設の入居一時金に充当できるケースもあるのです。グレードの異なる施設をいくつか夫婦で見学し、おこづかいの減額によるメリットを体感しましょう」【3】水筒を2つプレゼント「現役時代、いつも1杯500円のコーヒーを飲んでいたとしても、それはクセのようなもの。家で入れてあげたり、コンビニの100円コーヒーを小型の素敵な水筒に入れ替えて持ち歩けば一日中おいしくいただけます。外出時に冷たい飲み物、温かい飲み物の2種類を持たせてあげるのもおすすめです」節約できるだけでなく、ほっこりした気持ちにもなりそう。【4】バケットリストを作成「バケットリスト(人生のやり残しリスト)を夫婦で作成。訪れてみたい旅先ややりたいことの期限と予算を記し、総額を出してみましょう」がんばって減額した分だけ念願がかなうということ。夫婦仲がいいのであれば、今後2人でやりたいことの計画を立てると節約のモチベーションになるはずだ。■定年後に収入を得ることも大事次に、あまり仲がよくない夫婦におすすめの方法だ。【5】ライフプラン表を見せる「老後30年間のライフプランを立てて夫と共有しましょう。まずは年金額から支出額合計を差し引いた赤字額の試算を。たとえば年間の支出が360万円で、年金額が250万円なら、110万円は赤字。その分を蓄えから補塡することになり、『80歳までに貯金は底をつくよ』と数字で示すとわかりやすいです。そうやって、不当におこづかいを減額しているのではないことを理詰めで理解してもらいましょう。表は手書きでOKです」妻が手書きで一生懸命書いた表を破ったりはしないはず。【6】余剰金を試算し、「一生分のボーナス」として渡す「おこづかいを減額したうえで、【5】のライフプラン表で試算した結果、老後資金から100万円でも余剰金が出たなら、夫婦で2分の1ずつ受け取るとお互いの自由度がアップして気分も上向きに。まとまったお金を渡せば、おこづかいをさらに月額1万円減額してもらいたいときも、交渉がスムーズに進むでしょう」運用するも、虎の子としてキープするのもそれぞれの裁量だ。【7】稼ぎの半分以上は還元「収入を得ることも大事です。定年後にシルバー人材センターに登録するもよし。稼ぎの半分以上は夫のおこづかいにしてあげると、仕事のやる気が上がります」仲がよくないのなら、夫が出かけてくれると妻も助かる。【8】限られたこづかいをスらないようアドバイスを「おこづかいの範囲でいかにやりくりさせるか。節約慣れしていない夫に、近所のおトクな喫茶店や飲み屋など、使える情報を教えてあげましょう」落ちぶれたのではなく、生活が変わっただけだと理解させること、と畠中さんは強調する。手渡しているこづかいで赤字にならないよう、見守ってあげることも大事だ。

2023年06月22日

住まい・税・資産・相続・終活など、生活に関するさまざまな悩みはあるけど、どこで相談できるのか分からなかったり、それぞれ別の場所へ相談しなければならなかったりと、不安を抱えたままになってしまっていることはないでしょうか。専門的な内容も多く、忙しい暮らしの中でじっくり時間を使って考えるのも簡単ではありません。こうした不安や悩みをワンストップで相談できる「ニッポン放送ライフコンシェルジュ『生活の窓口』」をご紹介します。ニッポン放送ライフコンシェルジュ『生活の窓口』出典:ニッポン放送ライフコンシェルジュ『生活の窓口』『生活の窓口』は、FP(フィナンシャルプランナー)資格を持つ相談員が悩み事を聞き、最適な専門会社へ橋渡しするワンストップサービスです。相談内容は、保険、住まい、税・資産、相続、終活など、さまざまな相談内容に対応しています。また、相談は無料で行えます。『生活の窓口』サービスの特徴1.1か所で解決さまざまな分野の悩みに、窓口1ヵ所で解決まで対応します。相談先をご自身で探す必要がありません。2.相談料は無料ご相談は無料です、まずは、あなたの不安や悩みをお聞かせください。3.公平・中立依頼者にもっとも合った解決方法を中立な立場でご提案します。ご相談内容保険:生命保険、医療保険、自動車保険住まい:火災保険・地震保険、リフォーム、売却・住み替え、生前整理、住宅ローン税・資産:資産運用、税務申告相続:相続税申告、民事信託、遺言、生前贈与、名義変更終活:高齢者施設、霊園墓地、死後事務その他:山林処分、身元保証セミナー・イベント随時開催中ニッポン放送ライフコンシェルジュ『生活の窓口』では、そのほかにも「プロが教える投資信託セミナー」や「整理収納アドバイザー2級認定講座」など、セミナーやイベントを随時開催しています。漠然としたお金に関するお悩みを抱えている方は、一度サービスサイトを訪れてみてください。ニッポン放送ライフコンシェルジュ『生活の窓口』[文・構成/grape編集部]

2023年05月30日

今回のお話「老後までに本当に必要なのはいくら?」年金に頼るのではなく、つみたてNISAやiDeCoなどで将来必要なお金を準備していくことが必要なご時世。毎月少しずつ積み立ててはいるのですが、やっぱり漠然とした将来への不安があります。老後資金2000万円問題なども叫ばれていますが、老後に必要なお金って本当はいくらなんでしょうか?独身で過ごすケース、DINKSのケース、結婚して子どもも育てるケースそれぞれで知りたいです。(30代/技術職)■「老後資金2,000万円問題」は本当?少し前に「老後資金2,000万円問題」が話題になりましたが、あれはあくまでもこれから老後を迎える夫が会社員で、妻が専業主婦である世帯のモデルケースから試算されただけの話。「2,000万円」という数字だけが一人歩きしたような結果です。結論としては、老後に必要なお金は、人それぞれで違います。生涯独身でも、結婚したとしても、毎月いくらで生活するかによって、自分にとって本当に必要な金額は変わってくるのです。もらえる年金以上に生活費が発生すると、老後資金が足りなくなる問題に直面します。そして、もうすぐ老後を迎える方と、数十年後に老後を迎える現在20〜30代の方では、必要な生活費は大きく変わってきます。今後の物価上昇率を考えると、20〜30代の方が単純に2,000万円貯めたとしても、老後おそらく足りなくなるでしょう。■本当に必要な老後資金って?相談者さんは「独身で過ごすケース、DINKSのケース、結婚して子どもを育てるケース、それぞれで知りたい」とのことなので、参考までに、高齢者の1世帯あたりの月平均支出額をお伝えします。・独身者:月16万円・結婚・子なし:月26万円・結婚・子あり:月26万円+子どもにかかる費用上記はあくまで平均額なので、ご自身と配偶者の現役時代の所得額や加入していた年金の種類によっても金額は変わります。また、子どもがいる場合は結婚資金や住宅資金を援助するなど、高齢であっても子どもにかかるまとまった費用が発生することもあるでしょう。それ以外にも、持ち家なのか賃貸なのか、車が必要なエリアに住んでいるかなどによって、必要なお金が変わってきます。独身のころから将来を見据えて行動することは大事ですが、人生は何が起こるかわかりません。このまま独身で生きていくかもしれないし、結婚するかもしれないし、子どもができるかもしれない。住む場所が変わる可能性もありますよね。いつ何があってもいいように、お金を備えておくことが必要です。■20〜30代こそがお金の貯め時!そのためにも、まずは日々の節約と、お金の積み立て・運用が大事になります。前にこの連載でもおすすめしたiDeCoは、将来のインフレリスクをかなり軽減できるかと思います。もし結婚を考えているパートナーがいるのであれば、今のうちにお金の価値観をすり合わせておきましょう。もし相談者さんのように老後資金に不安を覚えている方であれば、同じような価値観のパートナーを選び、二人で協力しながら将来のお金を貯めていくのがいいと思います。もちろん、今を楽しむのも大切なことです。だけど、20〜30代こそがお金の稼ぎ時であり、貯め時でもあります。ぜひ今から楽しみながらお金を貯め、運用してみてください。令和のマネーハック75老後に必要なお金は人によって異なります。今後、何が起きてもいいように、今から節約・積み立て・運用をしていきましょう!(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年05月29日

「老後資金は、受け取り方によって、手取りに大きく差がつくことがあります」そう警鐘を鳴らすのは『親の終活 夫婦の老活』(朝日新聞出版)の著者でファイナンシャルプランナーの井戸美枝さんだ。老後資金は銀行預金などに加え、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)などを利用する人が多い。また退職金は、自分で運用する企業型確定拠出年金(企業型DC)を導入する企業も増えている。「しかし、どのように受け取るかの出口戦略を考えていないと、制度利用にかかる手数料を無駄に払ったり、税金の控除枠を使えなかったりして、本来受け取れる金額よりも手取りが減ってしまう可能性があるんです」(井戸さん)そこで今回は、損をしない資産の取り崩し方を教えてもらった。老後資産を取り崩すうえで、まずポイントとなるのが「年金の受け取り開始時期」だ。「女性は夫に先立たれた後の生活を第一に考えなければなりません。夫が会社員で、妻は専業主婦かパート勤めという夫婦だと、妻自身の年金は基礎年金がほとんど。夫の死後は妻の基礎年金と遺族年金しか受け取れず、生活できなくなるケースがあります。妻の年金はできるだけ長く繰り下げて、受給額を増やしましょう。最長の10年繰り下げれば、受給額は84%もアップします。国民年金だと満額なら月額約12万円になるんです。今回は、その前提に立って、どう資産を取り崩していけばよいかを解説していきます」(井戸さん)■50代のうちに保有資産の見直しを取り崩しの順番のポイントは、手数料がかかるもの、利率の低いものから崩していくことだ。「60歳以降、夫の年金が支給されるまでや妻の年金を繰り下げている間など、生活費の不足分は老後資金を取り崩し補塡しますが、基本的な取り崩しの順番は、(1)超低金利なうえ、利息に税金がかかってしまう預金(2)運用中に口座管理手数料などが必要な企業型DCやiDeCo(3)’24年から運用益非課税の投資を無期限に行えるNISAの順に使うのがいいと思います」(井戸さん)ファイナンシャルプランナーの山口京子さんも、「NISAは最後」と口をそろえる。「必要なタイミングでいつでも売却できるのがNISAのメリット。ただし高齢になったら、債券中心などリスクの低い運用を心がけるといいでしょう」(山口さん)具体的に、各年代で行うべき資産管理を見ていこう。「50代のうちに、NISA枠以外の株式や投資信託などのある方は、少しずつ解約しNISAに移していきましょう」(井戸さん)資産の中身の見直しも必要だ。「退職が近づいたら、企業型DCやiDeCoの中身を債券などの安定資産多めにシフトを。株価が暴落しても安心です」(山口さん)また、生活自体も定年後を見据えて徐々にコストカットしたい。■iDeCoは年金型か一括受け取りか多くの会社員は60歳で定年を迎え退職金を受け取るが、企業型DCやiDeCoは掛金の拠出が終わっても運用を続けることができ、受け取るタイミングは75歳までの好きな時期を選べる。また、受け取り方も一括か年金型による分割かを選ぶことができるが、井戸さんのおすすめは、定年退職時に退職金とともに一括で受け取ることだという。「iDeCoや企業型DCは、一括で受け取ると控除枠が大きい退職所得控除を利用することができるため、納税額を抑えることができるのです」「退職所得控除」の計算式は以下のとおり。▼勤続20年未満の場合退職所得控除=勤続年数×40万円▼勤続20年以上の場合退職所得控除=800万円+(勤続年数―20年)×70万円▼納税額の計算式納税額=(退職金-退職所得控除)×1/2×所得税率企業型DCやiDeCoと退職金を同時に受け取る場合は、勤続年数と加入年数を比べ、長いほうの年数が採用される。「企業型DCやiDeCoは比較的新しい制度なので、今の50代だと多額になる方は少ないと思います。退職金と合算しても退職所得控除の額を大きく上回らないなら、退職金と企業型DC、iDeCoを60歳で一括受け取りにするのがお得になりやすいでしょう。年金型で受け取る場合は公的年金等控除を利用しますが、公的年金とiDeCoなどの合算額が多くなると税率が高くなるだけでなく、社会保険料も高くなってしまう場合があるのです。口座管理手数料もかかります」(井戸さん)ちなみに、退職金の受け取り時期を65歳まで伸ばせる人の場合、60歳でiDeCoを一括で受けとり、65歳で退職金を受け取ると退職所得控除を最大限活用することができる。崩した退職金などはハイリスクな投資には回さず、まずは預金にしよう。老後資産は減らさないことが大切だ。「今後使う予定の資金をシミュレーションしたのちに、すぐに使ない資金は個人向け国債(変動10年)を買うのも一案です。国債は1年たてば換金できますが、売却のハードルを高く感じて満期まで保有する方が多いので、老後資金を長持ちさせる効果もあります」(井戸さん)■不足分の取り崩しは預金を使用する山口さんによると住宅ローンは金利が低いため、退職金で完済する必要はないとのこと。「残ったローンは退職金の一部で繰り上げ返済することで毎月の返済額を減らして、60歳以降の再雇用による給与から払うのがよいでしょう」60歳以降雇用延長で働いても、給与はそれまでの半分程度という人も多い。また、65歳以降も、夫の年金だけでは生活費が不足することもある。その場合も、計画的に預金から補填しよう。「預金が少なくなってきたタイミングでは、債券やNISAなどの残りの資産を取り崩します。いざというときのために生活費1年分、約300万円の預金は残しておくのが◎です」(井戸さん)老後資金は賢く受け取り、最大限活用してバラ色の老後生活を!

2023年05月24日

皆さんは、夫の発言に困ったことはありますか?今回は、計画性のない夫のエピソードを漫画で紹介します。老後の話をする夫夫の発言に絶句意見を伝えると…夫の計画は阻止したい夢が大きすぎるあまり手のかかる夫…。いざというときは、強気で夫と対抗した方がいいかもしれませんね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年05月20日

お金を貯めるためにやるべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここではまず、“貯蓄”に注目します。教えてくれたのは、ファイナンシャルプランナーの高山一恵さんです。いつ頃、どれくらいのお金が必要?目標がはっきりすると貯められる。貯蓄を始める時に大事なのは、貯める目的と目標を明確にすること。まずはこの先、どれくらいのお金が必要か書き出して、将来を俯瞰してみよう。そうすれば、毎月いくら貯めればいいのか、貯蓄のイメージが具体的に見えてくる。1、タイムバケットを作る。年代ごとに夢や目標などを予算とともに書き出し、簡易なライフプラン表“タイムバケット”を作る。「達成するには何年後までにいくら貯めないといけないか、どうやって貯めれば間に合うかなどがイメージできます。貯蓄への意識が変わるし、モチベーションも高まります」。貯蓄計画への影響が大きいので、いわゆる“3大資金”も忘れず記入を。「一生が俯瞰できれば、無茶な住宅ローンで老後資金が貯まらない!ってことは避けられるはず」夢や目標を書くことで貯蓄目標が見えてくる。年代別に、達成したいことや目標と、その実現にかかるおおよその予算を調べて記入する。同時期に複数のライフプランが重なる場合は、優先順位をつけて記載すること。【3大資金もタイムバケットに組み込む。】・老後資金:2000万円目安現在25歳なら約40年後必要に。金額も大きいが、ローンを完済、子供が巣立つなど何度か貯蓄を増やせる時期があるので長期計画で。・教育資金:500万円目安最もまとまったお金が必要になるのは、子供が大学に進学するタイミング。例えば、文系の私立大学で学費500万円ほどが必要に。・住宅購入:400万~800万目安3つのうち最初に必要になることが多い。金額は住宅ローンの頭金を想定。ここで無理すると、老後資金など人生の後半にしわ寄せが。※掲載した金額はあくまで一般的な目安で、実際に必要な額は人によって異なります。2、必要なお金がわかったら、先取り貯蓄で貯める。いつまでにいくら貯める必要があるか把握したら、次はどうやって貯めるかを考える。「まずは、収入から先に貯蓄分を取り分け、残ったお金を支出に回す“先取り貯蓄”を実践しましょう。目標に向かって毎月、確実に貯められ、支出が多くなったから今月は貯蓄できないということも起きません」。会社の制度や金融機関のサービスを使えば自動的・強制的にできる。毎月いくら貯めないとダメか計算する。必要な金額を貯める年数で割り、さらに12か月で割ると、毎月の目標額がわかる。老後資金2000万円を40年で貯める場合だと、毎月約4万2000円、20年後までに教育費を500万円用意する場合、毎月約2万円が必要。例)10年後までに住宅購入の頭金400万円用意する場合400万円÷10年÷12か月=毎月約3万3000円貯蓄先取り貯蓄の例会社の制度(財形貯蓄、社内預金)積立定期預金先取り貯蓄だけで貯めるのが難しければ…。節約で支出を抑える。副業で稼ぐ。児童手当をすべて貯蓄する。3、知ってる?実践してる?お金が貯まるキーワード。日常の中でお金を使うあらゆる場面で、お得なサービスや自動で管理できるシステムを活用することでお金は貯まりやすくなる。「日々の買い物を現金払いではなく、キャッシュレス決済にしたり、経済圏を同じグループに集約すると、特典やポイント還元などが受けられてお得です」。さらに金利が高かったり手数料の優遇が充実しているネット銀行を利用するのもおすすめ。【キャッシュレス決済】クレジットカード、電子マネー、スマホ決済といったキャッシュレス決済を使うと、ポイントがどんどん貯まるだけでなく、次回以降の買い物もお得に。支出の記録がアプリで自動管理されるのも便利。【ネット銀行】大手銀行の普通預金金利0.001%に対して、0.1%以上の金利が得られる場合も。利用状況に応じて振込手数料やATM利用手数料が無料になる回数が増えるなど、無駄な出費が減らせるメリットも。【経済圏】系列の多種多様なサービスを複数使うことで、日頃の買い物がお得になったり、特典やポイントサービスなどが受けられる。金利の優遇が受けられる場合も。楽天やイオン経済圏などが代表的。高山一恵さんファイナンシャルプランナー。講演や執筆活動、相談業務を通して、女性の人生に不可欠なお金の知識を伝えている。頼藤太希さんとの共著に『はじめてのお金の基本』(成美堂出版)など。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・鈴木恵美(by anan編集部)

2023年05月19日

独身のころは会社で財形貯蓄をして残りは好きなだけお金を使っていました。好きな洋服を買い、年に1~2回は国内、海外旅行を満喫。貯金さえしていればいいと思っていました。しかし、結婚後、出産、子育てと怒濤(どとう)の日々を過ごし、子育てが落ち着いてきたころ、将来のお金のことを夫と話しました。この先、必要となるお金の多さにやっと気付き、本気でお金について学び、見直しをした私の体験談です。★関連記事:「子どもに苦労をかけたくない」人生100年時代!老後に備えて節約を始めたら暮らしがシンプルに教育資金こんなにかかるなんてナメていた夫と将来のお金のことについて話したとき、夫が卒業した国立大学で学費などがいくらかかったかを聞き、その金額に驚いて開いた口がふさがりませんでした。なんと学費が約250万円、ひとり暮らしの家賃が約220万円もかかったそうなのです。1人の子どもの大学進学までに準備する教育資金は、教育関連のサイトによると一般的に300万~500万円。わが家は子ども2人なので600万~1,000万円必要になるようです。そしてニュースにもなっている老後2,000万円問題……。今の生活では貯まる気がしません。銀行で定期的に貯蓄はしていますが、超低金利時代でいくらも利子が付かず、増えない状況です。このままだと子どもたちを大学へ進学させる資金や老後の資金を用意できるのかと不安になりました。これではまずいと思った私は、ヒントを求めてネットで調べ始めました。お金の勉強をしてこなかったことを大反省YouTubeでお金を解説している動画を見つけました。ただ動画視聴はとても勉強になりましたが、勉強することから離れていた私は1度見たくらいでは頭に入らず、理解ができないこともしばしば。老いのせいなのでしょうか、早いテンポの説明についていけていないのです。そこで書籍も買って勉強することに。経済的自由(生活費より資産所得が多い状態)を目指すには、生活費を減らす、資産所得を増やすこと。そうなるために貯める、稼ぐ、増やす、守る、使う、この5つの力をつけていくことが大切になるそうです。そのほかにも、株の投資やiDeCo(確定拠出年金)、生活費の見直しなどに関する書籍も読み、学び続けました。私はいろいろな本を読んで、自分がお金を貯める仕組みなどをまったく理解せず過ごしてきたこと、勉強してこなかったことを反省しました。保険をなんとなく払い続け、高いと思いながらもスマホ代を比較検討してきませんでした。ですが、私はすぐにわが家のお金の流れを夫も巻き込みながら見直していくことにしました。学んだら即実行、7つのお金の見直し私はまずはすぐできる、以下の7つのことから見直しました。1.スマホの通信費を見直す。大手キャリアから格安スマホへ変更し、月々約7,000円の節約。2.電力会社の見直し。何社か気になるところを調べて乗り換え、月々約1,000円の節約。3.たくさん加入していた保険会社の見直し。内容が重なっている保険は解約し、月々約10,000円の節約。4.住宅ローンの見直し。金利が上がる前に乗り換え、月々約10,000円の節約。5.火災保険の見直し。家を建てるときにすすめられるまま加入していた保険を乗り換え、年約30,000円の節約。6.iDeCo(確定拠出型年金)の見直し。株の勉強をして投資先を変更。マイナスに転じていた年金がプラスに好転中。7.たくさん持っていたクレジットカードも2社に集約し、ほかは解約。年会費約年3,000円の節約。お金の見直しは、正直なところ解約や乗り換えなどの手続きがとても面倒で大変でした。でも、この大変な作業を乗り越えたおかげで、年間35万円の無駄な支出を減らすことができました。iDeCoも投資先を勉強して設定したので、元金から5万円プラスになりました。まとめまだまだ現在もお金の見直しを続けています。節約できたお金で次は子どもたちの将来のためにジュニアNISAを始めること、老後のために積み立てNISAを始めようと計画中です。わが家の場合、手元にお金があると使いたくなってしまうので、iDeCoやNISAのように毎月引き落とされたほうが着実に貯まっています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。著者/Pたろー(44歳)間もなく40代後半へ。根っからのミーハー心で、これから迎える更年期もポジティブに過ごしたい。

2023年05月18日

女優の藤田弓子(77)が税金の滞納により静岡県伊豆の国市に所有する自宅を差し押さえられていたと、『女性セブン』が報じた。記事によると、未納分の税金は完済し、差押さえは解除されたという。藤田といえば、喜寿を迎えた現在も舞台に立ち、昨年は映画『Dr.コトー診療所』に出演するなど、話題作に立て続けに出演する現役ベテラン女優だ。そんな彼女がなぜ、“財政難”に陥ったのだろう。「人を信用しすぎて以前所属していた事務所のマネージャーにギャラの大半を持っていかれたり、ご本人も『宵越しの金は持たない』といった豪快な方で、飲んで奢って使い切ってしまうこともあったようです」(芸能評論家)これは「たとえ収入があろうともマネーリテラシーを持つことが大事」という典型例だと解説するのは、老後資金のためのアドバイスに定評のあるファイナンシャルプランナーの畠中雅子さんだ。「一般人にもいえることですが、収入が高くとも付き合いや趣味が広く、面倒見のいい女性は交際費や衣装代などがかさみ、いざというときの支払いが滞ってしまうということは珍しくありません」さらに、老後資金の貯蓄についても警鐘を鳴らした。「年齢が高くなり、多くの後輩を連れて会食するときの支払いをすべて持つ、お世話になった方へのお礼や贈り物を欠かさないといった方ほど、老後の蓄えがゼロに近いということは珍しくありません。ほかにも、お金が貯まらない『ダメ行動』は意外なところにあるものです」(畠中さん・以下同)畠中さんに、女性が陥りがちな老後資金が貯まらないダメ行動について解説してもらった。【1】折りたたみ傘が5本以上「普段使いするバッグそれぞれに、折りたたみ傘をキープしている人がいます。こうしたタイプの人は、すでに持っているというのに安心できず、重複買いをする、安物買いの銭失いなどの傾向があります」一つのものに決めて長く使えるものを選び、その日使うバッグにつど入れ替えること。整理能力をつけて無駄買いを改めよう。【2】何でもクレジットカード「常に支払いはカードで、という人は、いくら使っても毎月一定額を支払えばよい『リボ払い』に手を出していることも。そうなると、価格に対して無頓着になる危険があります。支払いがあと何回なのか、残高がいくらなのかも正確に把握していないことがあり、また利息がつくという意識も希薄なのでザルになりがちです」それでもリボ払いをするなら、まずは収支と利息を把握しよう。【3】ソロ活できない「中年になってもひとりご飯が苦手な人は、友達と行動を共にすることで散財しがち。自分の行きたいカフェに行ったら次は相手の希望に付き合うことになるでしょう。さらに、『推し活』などで地方遠征する場合は要注意です。たとえばひとりで行けず、娘に同行してもらうとなると、費用はすべて親持ち。これでは、交際費が無尽蔵に膨れ上がります」一念発起し、ソロ活動にすると経費も時間もスリム化できそうだ。【4】夫婦仲が悪い「ふだんから貯蓄について話せないほど険悪な仲だったら、予想外のことが起きることも。たとえば、いざマイホームを買おうという段階で、高収入の夫に『貯蓄ゼロ』であると打ち明けられ愕然とするケースがあります」また夫婦不仲が原因で、教育費をかけすぎてしまうケースがある。「『パパより偏差値の高い大学に子を入れて見返したい』と夫をライバル視するうちに底なしに教育費をつぎ込み、すっからかんになるご家庭は多いので要注意です」風通しのよい円満家庭こそ、老後の豊かさにつながる秘訣だ。【5】同じ本が2冊ある「高収入で、老後までにかなりの貯蓄ができた人は、シンプルでどんなシーンにも対応できるアクセサリーの人が多いです。また、多くのものを所有しません」理由は「足りないものが何か」を基準に買い物をするからだ。「何が欲しいかを基準にして買い物をすると、物欲が膨れ上がり、ゴールがありません。耳は2つしかないのに派手なイヤリングをたくさん集めてしまうのも、必要があるというよりは、『欲しい』気持ちが先走った結果。装飾品にとどまらず、たとえばすでに持っている本を気づかず2冊買ってしまったりなど、『欲しい』気持ちがケアレスミスにもつながります」【6】「せっかく」が口癖「私の友人は海外旅行が趣味で、『せっかくだからビジネスクラスで』と、退職後もランクを落とすことができません」マンゴーやシャインマスカットなどの高級フルーツがせっかく割引になっていたから。毎月1~2度、せっかくママ友とのランチ会だからおしゃれなカフェで。スタバの新作が出たから、七五三だから、など、「せっかくだから」が口癖で、年がら年中プチ贅沢を繰り返している高収入女性は多い。【7】クローゼットがカラフル「クローゼットを開いて、カラフルな洋服が並ぶ人は要注意です。花柄や原色の洋服は着回しが難しく、登場回数が少ないでしょう。『また同じ服を着ている』という周囲の印象もつきやすく、1度しか着用していないアイテムも多いのでは。黒やグレーや白でシンプルにそろえてうまく使いましょう。クライアントさんで老後の資金を億以上貯めることができた方は不思議と、“割烹着”のようなスタイルの方が多い。それくらい身の丈をわきまえているのです」7つの傾向に注意して、手堅く老後資金を貯めよう!

2023年04月20日

45歳で独り身の私。毎日仕事に趣味に、と充実した日々を過ごしていましたが、将来のことを考えると急に不安に。「独り身の老後」に関する本をいろいろ読んだ結果、周りに迷惑をかけないよう早めの終活に取り掛かることを決意しました。これは私が始めた「終活」についての体験談です。★関連記事:ライフステージごとに不要な物を処分!家も心もスッキリ快適【体験談】毎日充実しているけれど45歳独身の私、職業は美容師です。35歳のときに独立して早10年、おかげさまで評判も上々で固定客も多く、少々ぜいたくできる程度には成功しています。休みの前には外でおいしい料理とお酒に舌鼓(したつづみ)を打ち、休日には趣味の日帰り旅行を楽しむ毎日です。海外に恋人はいるものの、お互いに干渉しない性格で、相手は結婚したくない主義、私も家庭には縛られたくない!と思っているので、お互い「気楽な関係」を続けていました。しかし、そんな私が「老後の不安」に襲われる出来事が起こったのです!その出来事とは、インフルエンザにかかったことでした。私は40度近く発熱し、倒れてしまいました。両親はすでに他界しており、私はひとりっ子なので兄弟もおらず親戚とも疎遠、恋人も海外在住……と誰にも頼れずにひとりでうなされていたのです。そのときばかりは「このまま死んでしまっても、誰にも気付かれず孤独死してしまうのかも」という恐怖が押し寄せ、心細くなってしまいました。その後、無事に体調が回復した私が真っ先に向かったのは本屋。そこで「独り身の老後」に関する本を数冊買って読破し、「いつ何があってもいいように終活をしよう」と思い立ったのです。「要らないものの処分」からスタートいよいよ終活スタート! 私が最初におこなったのは「実家の処分」でした。私の実家は両親が死んでから、誰も住む人がおらず、長い間空き家になっていたのです。家が傷んでしまわないように、たまに帰っては風を通したり掃除をしたりしていたのですが、正直管理が負担になっていました。そこでこれを機に、思い切って実家を売りに出すことに! 幸いなことに、買い手はすぐに見つかりました。実家がなくなったことで少し寂しさも覚えましたが、それよりも大きかったのが開放感! 「要らないものを手放すって、こんなにラクになれるんだ」と悟りました。それからは、「要らないものを徹底的に処分しよう」と決意。たんすの肥やしになっていた服や昔よく聞いていたCDなど、どんどん捨てたり売りに出したり…… いつの間にか、必要最小限のものしか持たない「ミニマリスト」になっていました。今まで以上に毎日が楽しい!もともと物欲がそんなになかったせいか、ミニマリストという生活がとてもしっくり来た私。今までいかに「無駄なものに囲まれていたのか」を実感しました。また、「必要最小限のものしかないので、もし私に何かあっても処分に手間がかからないはず」と周りに迷惑をかけることがなくなったと確信できたこともあり、終活にある程度の手応えを感じていました。それでも、人生何が起きるかわかりません。念のため、自分に万が一のことがあったときに身の回り品をどう処分するかをノートに書いておくことにしました。「いつ死んでも大丈夫。誰にも迷惑をかけずに済む」と思うと、なんだか気分がラクになり、今まで以上に毎日が楽しめるようになりました。終活を進めてみて感じたのは、「終活は今までの人生の締めくくり」なんだということ。実家を処分したり、思い出の品を手放したりすることは、正直胸が痛みました。でも、それ以上に「自分の人生を自分でちゃんと後始末している」という実感が湧いたので、途中で挫折することなくやり遂げることができたのだと思います。また、終活することで「残りの人生」を意識することができ、毎日を無駄にせず、充実して過ごさなければ、と思えるようにもなりました。まとめ周囲に終活をしたことを話すと、大抵の人には「え? その年で終活なんて早すぎるんじゃない?」と驚かれます。中には「そんなに早く終活しちゃうと縁起悪いんじゃない?」なんて言う人もいましたが、後悔はしていません。なんでも思い立ったが吉日! 年を取って、あちこちガタが来てからおこなうよりも、心も体も元気な内におこなっておくに越したことはない、と実感しています。結果として現時点で私の終活は大成功。今では恋人や同じく独り身の友人に「終活はいいよ」とおすすめしています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。取材・文/もりはなこイラスト/おみき著者/もりはなこ(46歳)高齢出産した娘の育児に毎日奮闘しつつ、迫りくる更年期の陰に怯えるアラフィフです。

2023年02月15日

先の見えない今の時代。老後のことを考えておいて損はないはず! 特にアラフィフ世代にとって“老後”はそう遠くない未来。子どもに苦労をかけないためにも、自分たちの分は自分たちでなんとかしたい。そう思っていた矢先、息子から「老後の面倒は見ないから自分で準備してね」と厳しいお言葉が……。はいはい。もちろん苦労をかける気はないですよ。こうして老後資金を貯めるべく、私の節約生活がスタートしました。その詳細をお伝えします。★関連記事:「夫が急死…」一夜にして大黒柱を失い生活が一変!節約と収入源、今後の人生を考えた【体験談】無理はしたくないし暮らしを変えたくないとはいえ、何から始めたら良いのやら。無理な節約をしたり、今の暮らしをガラッと変えたりすれば、あっさり挫折するのは目に見えている……。さんざん悩んだ私が出した答えは、「とりあえず健康でいるために努力しよう!」ということ。健康でいれば病院代に薬代、もろもろの医療費を抑えられます。それに今は、高齢者の就労が歓迎されてきている時代。健康でいれば定年を過ぎても働き続けられ、働けば働いた分だけお金がもらえます! なので、“健康でいること”は、やっぱり“節約”や“老後資金の貯蓄”につながるように思います。そこで私は散歩がてらにウォーキングしたり、ジムに通ったり……と適度な運動を心がけるようにしています。それと同時に、ゆっくりゆったりと過ごして、なるべくストレスをためないように心がけています。ジムでは運動だけでなく、スパでまったりするのが私のお気に入りです。買い物は娘と一緒に行って徳用パックをシェアそんなことを言いつつも、日々の出費を抑えていくことももちろん大事。生きていれば、どうしたって食料品や日用品は買わなければなりません。買えばお金がかかります。そんな当たり前の出費をどうやって抑えよう? 買い物に行く回数を減らすというのも一つの手段かもしれません。でも私の場合、ちょっと違う方法を選びました。私が選んだ節約方法は、すでに嫁いでいて近所に住む娘と一緒に買い物に行くこと。そうすることで肉や魚、野菜などを始め、トイレットペーパーなどの日用品も、たくさん入った徳用パックで購入できるんです。そして、それを2つの家庭でシェアすれば、通常サイズを買うよりだいぶお得! シェアってき! すごく良い節約になって本当に助かっています。でも、うれしいことはそれだけではありませんでした。娘との買い物には、さらなるメリットが。娘は、時々実家に来ては冷蔵庫の中や日用品のストックをチェックしてくれていたのですが、私が家にあるものをうっかり買ってしまいそうになると、「まだ買い置きがあったよ!」と注意してくれるんです。おかげで、だいぶ買い過ぎが減りました!いらないものを片付けていく生活もう一つ、節約のために私が実践しているのは、片付けです。これもまた、娘に「いらないものが転がっている家」と言われたのがきっかけでした。「家って、いらないものだらけ?」とちょっとショックでしたが、客観的なご指摘をありがたく受けとめ、家の中を見直してみました。すると、「なんて無駄な暮らしをしていたんだ!」と反省することばかり! 冷蔵庫には消費期限ぎりぎりの食材がぎっしり詰め込まれ、洋服も古くさくてもう着られないものがわんさか。他にも「何かに使えそうだな」と思って取っておいて、そのままお蔵入りしたものがいっぱいありました。なんとなく“もったいない”精神が染み付いていて、物を捨てられなかった私。けれど、使わないものを取っておくのはスペースの無駄。物にとってもほったらかしのままなんて、むしろかわいそう。そんなふうに考えを変えたら、使わないもの、いらないものは手放そうと思いました。使えそうなものはリサイクルへ。思い出の品物も、写真に収めてそれで良しとしました。家の中から無駄なものをなくしていったら、なんだか物を増やしたくなくなり、暮らしもシンプルになったような気がします。まとめ私は来るべき老後に備えて、少しずつ節約生活に入りました。人生100年時代に突入しつつある今。私たちを待っている老後の時間は、きっと昔よりだいぶ長い……。だからこそ、そのときになって焦ったり、子どもたちに苦労をかけたりすることのないように、自分のことは今のうちから自分でしっかり考えて備えていきたいです。大胆な節約は苦しくなってしまうからできないけれど、 ちょっとの努力とちょっとの工夫なら私にもできました。“無理なく、無駄なく”が私流。長い老後を楽しく心穏やかな日々にするために、そんな私流の節約生活をこれからも頑張っていきます。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。著者/栞 みさこ(54歳)50歳を過ぎてから、なんとなくぽっちゃりしてきた戸惑いレディ。

2023年02月13日

このお話は作者人間まおさんに寄せられたエピソードです。一部脚色を加え漫画化しています。■前回のあらすじついにさとこのターンが!今まで溜めていた不満を思いのままに義母に伝えます。口を挟む余裕もない義母は顔を真っ青にして…。■義理の母はあくまで「他人」■私はあなたの下僕ではない!当たり前のように嫁が老後の面倒を見るものだと思っている義母にしっかりと自分の意見を伝えることができたさとこ。お互いをしっかり尊重すべきであるということを諭したつもりでしたが、果たしてさとこの想いは義母に伝わったのでしょうか…!?次回に続く「義母との戦いで得たもの」(全42話)は21時更新!

2023年01月11日