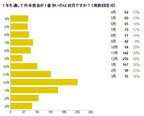

医療人材紹介サービスを展開するMRTはこのほど、医療機関向けの「年末年始及び日頃の医療現場に関する調査」の結果を発表した。同調査は12月12日~15日、同社会員の医療機関約5,000件を対象にメールにてアンケートを送付し、475件の有効回答を得た。「1年を通して外来患者が1番多いのは何月か」という質問に対して、「12月」と回答した医療機関が50%で最も多かった。次いで「1月」(35%)「11月」(30%)「2月」(21%)があがり、秋から冬にかけては、ウイルス系疾患の増加とともに患者数が増加することがうかがえる。「年末年始は、特に医師不足だと思うか」という質問に対して、「非常にそう思う」(12%)と「ややそう思う」(38%)の回答を合わせると、過半数の医療機関が医師不足を感じていることがわかった。「年末年始は、何科の先生が最も必要とされるか」という質問に対して、「一般内科」と回答した医療機関が70%で最も多かった。要因として、この時期にウイルス系疾患が増加することなどがあげられるという。「その他」の回答では、人工透析の管理ができる医師や小児科医など生活に密着した先生のニーズもあがった。「日頃、代診の先生が見つかりにくいと感じているか」という質問に対して、「非常に感じている」(22%)と「やや感じている」(49%)という回答を合わせると、約7割の医療機関が日頃から代診の先生が見つかりにくいと感じていることがわかった。

2014年12月27日

みずほ情報総研およびみずほ銀行はこのたび、「医療産業の海外展開促進に関する検討会」が発足すると発表した。同検討会は、医療機器メーカー7 社や医療法人などが参画し、民間企業の立場からICT(情報通信技術)を活用した医療産業の海外展開に関して、より実効性の高い日本の戦略を検討するもの。日本における産業政策を振り返ると、21世紀以降、世界的に進む高齢化を背景に、医療産業はいずれの政権においても、経済の成長牽引分野として位置づけられてきた。しかし、現状、日本メーカー全体としての海外市場におけるプレゼンスは、欧米メーカーと比較して競争優位にあるとは言いがたい状況だという。このような背景から、官公庁が主導してきた医療産業の海外展開に関する産業振興策だけではなく、民間企業が個々に蓄積してきた海外展開の知見を集約し、ICTを活用した新たな戦略を立案するという目的のもと、同検討会の発足を決定したという。現在、内閣官房健康・医療戦略推進本部においては、「次世代医療ICT基盤協議会(仮称)」の開設が進められている。このたび発足する検討会は、こうした政府の動向とも連動して、政府と民間企業が協力関係を築きながら、次世代医療ICT基盤(医療介護サービスの質の向上や産業の活性化、医療イノベーション促進、医療・介護・健康分野にまたがる情報の連携等を図ることを目的とした情報インフラを指す)を活用した医療分野におけるソフト面の強化や効率化について議論する。さらに、このソフト面を強みとした「新興国の社会システム作り」や「長期的な医療機器輸出振興」の可能性を追究することを目指すとしている。同検討会は、2015年3月までに全4回の開催を計画しており、医療機器メーカー、医療法人、ICT関係団体など、異業種間の有識者が一堂に会し議論を行うという。また、2015年2月末には、医療機器メーカーを中心とした訪問団を組織し、市場として期待される対象国の調査やキーパーソンとの意見交換を行うとしている。なお、これらの検討会の議論や調査結果は、検討報告書としてまとめ、2015年3月に政策提言を行う予定としている。○同検討会で設定した課題成長著しい新興国の多くは、最新の医薬品・医療機器に関する情報、医療施設・機材を運用する専門人材、オペレーションのノウハウ(ソフト面)が圧倒的に不足している。このような状況で、最新の薬や機材を投入しても、対象国の課題解決に資する結果にはならない。このため、製品単位で、日本の医療機器や資材がいかに優れた品質や機能を有していても、それだけで新興国を中心とした国際市場で有利な地位を占めることは難しい新興国にとって、最新の情報取得と、効率的・効果的な人材育成と施設運用支援を念頭に置いた社会システムの導入・定着が優先すべき課題となっているこれらの課題の解決策として、一連の医療情報を集約・運用するICT基盤の導入に大きな効果が期待されているという。そして、このICT基盤を活用したサービスと医療機器・資材の体系化が実現した時、個々の製品の優秀性に加え、パッケージとしての新たな価値の提供により、日本が国際市場で有利な地位を獲得できるとの考えのもと、同検討会にて議論を展開するとしている。

2014年12月11日

セルフケアで肌悩みが解決しなければ、美容医療に行かれる方も多いと思います。ただ、その前にどの美容医療が自身のケアに必要なのか、よく見極める必要があります。最新美容医療にはどんなものがあるのでしょうか?今回は、7つの美容医療をご紹介いたします。■1.レーザー特殊な装置で発生させた光を患部に照射する治療です。皮膚の正常な部分には傷をつけず、目的の部分だけを焼いて除去。シミ、アザ、ほくろ、などに有効な治療です。■2.フォトフェイシャル気になるところだけスポット的に治すレーザー治療比べ、顔全体にソフトな光線をあてるのがフォトフェイシャルの特徴です。広い波長の光で、複数の肌トラブルを解決。シミ、シワ、赤ら顔などの肌トラブルに作用します。ただし、シミへの効果は、レーザー治療に比べると劣るようです。■3.ケミカルピーリング一種の酸を塗ることによって、皮膚の角質をはがし、新しい皮膚の再生を促す治療です。コラーゲンが増えるので、シワやたるみ、たるみ毛穴などに有効です。余分な角質を取るため、毛穴の詰まりやニキビ予防にも効果的です。■4.ヒアロルン酸/コラーゲン注入シワの部分に沿って、ヒアロルン酸やコラーゲンを注入し、肌をふっくらさせて目立たなくする方法。特に皮膚の深い層に原因がある法令線などに向いています。注入したものは、いずれ吸収されてなくなります。コラーゲンはタンパク質の一種ですから、ごくまれにアレルギーが出ることもあります。ヒアルロン酸にはアレルギーの心配はありません。■5.ボトックスボツリヌス菌という細菌が産生する物質を注入し、シワのもとになる表情筋の働きを弱める方法。筋肉の動きによってできる額、眉間、目尻のシワなどに効果的です。腫れや痛みも少なくて、とても効果的な治療法ですが、注入量が多すぎると表情筋の動きを抑制しすぎて無表情になることがあります。■6.レチノイン酸ビタミンAの一種であるレチノイン酸は、市販の化粧品に配合されているレチノールと同じ系統の成分ですが、医薬品なのでより強力な作用を持ちます。注射が適さない目の下の小皺、黒グマ、くすみ等に使用します。ターンオーバーを高める働きがあるので、使用を続けるとコラーゲンの生成やメラニンの排泄が活発になり、シミとシワが緩和されます。■7.イオン導入ビタミンC誘導体を塗り、電極を当ててイオン導入し、真皮に浸透させる方法です。肌につけるだけより、何十倍も浸透がよくなります。針を使わない注射と言われ、注射器を使わずに体内に有効成分を入れられるのがメリットです。シミ、毛穴、シワ、たるみ等、あらゆる肌悩みに効果的です。ピーリングなどで古い角質を取り除いた後に行うと、さらに吸収率が高まります。■おわりにそれぞれの美容医療は効果、費用、治療期間もさまざまです。事前によく調査し、相談をしてから行いましょう。先ずはセルフケアでできることを行い、それでも改善しないようでしたら検討してみましょう。(下山一/ハウコレ)

2014年11月16日

トレンドマイクロは7日、健康保険組合などからの医療費通知メールを偽装し、遠隔操作を行うための不正プログラムに感染させる攻撃が確認されたとして、注意を喚起した。攻撃メールは「健康保険組合」を名乗り、「医療費のお知らせ」というタイトルの圧縮ファイルが添付されている。圧縮ファイルにはWordのアイコンに偽装したバックドア型不正プログラムが含まれ、受信者が不正プログラムを開くと、通常のWord文書を画面上に表示する裏で遠隔操作用の不正プログラムが実行される。添付ファイルは、Windows上で開くよう指示されているものや、開封用パスワードを別途送付するなど巧妙な手口のものも存在する。攻撃に使われる不正プログラムは、同社システムで「BKDR_EMDIVI」として検出する不正プログラムファミリの亜種という。同種の攻撃は9月中旬に確認されていたが、年末にかけ保険費や医療費などの清算に関心が高まる時期をターゲットに、攻撃対象の拡大と手口の巧妙化を継続していると同社は推測しており、メール内の添付ファイルはアイコンの表示のみでなく、拡張子も確認するよう注意を呼びかけている。

2014年11月10日

トレンドマイクロは11月7日、健康保険組合などからの医療費通知メールを偽装し、利用者に不正プログラムを感染させようとする攻撃について、複数の組織から注意喚起が行われていると発表した。同社の解析によると、この偽装メールは最終的に遠隔操作を行うためのバックドア型不正プログラムを感染させようとするもの。これらの攻撃メールはいずれも健康保険組合を名乗り、医療費のお知らせと称して圧縮ファイルが添付されているもので、圧縮ファイル内には Wordファイルのアイコンに偽装した不正プログラムが含まれる。受信者がアイコン偽装に騙され不正プログラムを開くと、無害なWord 文書を画面上に表示して受信者の注意をそらし、その裏で、遠隔操作ツール(バックドア型不正プログラム)が実行され活動を開始する。攻撃メールの内容は複数あり、標的のPCで不正プログラムが確実に実行されるために、添付ファイルをWindowsOS上で開くことを明示的に指示しているものや、最初にパスワード付圧縮ファイルをまず送付し後から別途パスワードを通知するものなど、より巧妙な手口も確認されている。荒川区では、荒川区のWebサイトにて、医療費通知を装った不審なメールに注意するよう注意喚起を行なっている。トレンドマイクロで、確認された複数の検体では、すべてに共通して最終的に侵入するバックドア型不正プログラムは「BKDR_EMDIVI」として検出する不正プログラムファミリの亜種であること、また、受信者を欺くために画面に表示されるWord文書ファイルもすべて同一の内容であることが確認できた。同様の検体については、トレンドマイクロに着信した過去の問い合わせから 9月中旬から既に存在しているものと判明。このことから、年末調整などが始まり、保険費や医療費などの清算に関心が高まる時期をターゲットに、1ヶ月半以上にわたって攻撃対象の拡大と手口の巧妙化を継続している攻撃と推測される。特に、この攻撃で確認されている「BKDR_EMDIVI」では、遠隔操作を行うためのC&Cサーバが日本国内の改ざんサイト上に設置されていたりするなど、通信の発覚や追跡を妨げる手法が使われてる巧妙なもの。同様の攻撃がより対象を拡大する可能性もあるため、メール内の添付ファイルに関してはアイコンの表示だけにとらわれず、拡張子の確認も合わせて実行可能ファイルが偽装されていないか注意が必要だ。

2014年11月10日

ソフトバンクテレコム、電算、テクマトリックスは10月22日、医療の効率化や個人の健康管理、災害時の緊急医療などを目的とした「地域健康・医療情報プラットフォームサービス(HeLIP:Healthcare Local Information Platform」)」の提供を開始すると発表した。HeLIPは、地域の医療機関、検査・検診センター、保険者、自治体などが所有する健康・医療に関するデータをクラウド上で安全に集積・管理するとともに、共通のインタフェースや認証基盤を通じて、各医療機関・施設で異なる医療情報システムの連携を実現する。システム構成は、SS-MIX2標準化ストレージに対応している電算の健康・医療情報プラットフォーム「HARMONYsuite」と、テクマトリックスの医療情報暗号化・分散保管システム「NOBORI」の画像保存技術を連携させ、ソフトバンクテレコムのクラウド基盤上で運営する形となる。SS-MIX2とは、厚生労働省および医療情報学会により定められている医療機関データの蓄積・管理の標準的な交換フォーマット。「認証基盤サブシステム」「ID管理」「SS-MIX2標準化ストレージ」「患者ビューア」という4つのサブシステムから構成される。 ヘルスケアPKI(HPKI:Health Public Key Infrastructure)による認証基盤を備えており、日本医師会医療認証基盤サービスと連携して、医師資格証(HPKIカード)による個人認証を行う。料金は、初期費用が250万円から、月額費用が20万円からとなる(いずれも税別)。

2014年10月23日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

乳がんは、女性14人のうち1人がかかるといわれている、女性にとって身近な病気です。乳がんの罹患率は、30歳代から増加し始め、50歳前後にピークを迎えます。一般的に30~40歳代は子育て期。学費負担が50歳代まで続く家庭も少なくありません。お金がかかる時期にがんにかかったとしても治療に専念できるように、今から備えておきたいものです。乳がんを体験した子育て中の女性、がんサバイバーママへの取材等をもとに、がん治療に役立つがん保険について紹介します。乳房再生手術も保険診療に!乳がんの治療は切除手術が基本です。がん病巣部分を手術で取り出し、再発予防のために放射線治療や抗がん剤治療、ホルモン療法を行うのが一般的になっています。手術や放射線治療等を受ける1年目には大きな出費があり、2~5年目は再発予防のためのホルモン剤の治療と定期検診が行われます(ただし、ステージや治療方法等により、治療費が高額にかかる期間は異なります)。1年目の医療費が高額になる要因の1つに、「乳房再生手術」があります。がんの治療費は大半が保険診療ですが、乳房再生手術の一部(人工乳房を使用した場合)で健康保険等が使えませんでした。ところが、2013年7月にインプラント(シリコンジェルのラウンド型人工乳房)が、2014年1月には自然な形のバストを再建できる最新タイプの人工乳房(アナトミカル型/しずく型)が保険適用となりました。自由診療であったときは、乳がんの乳房全摘+乳房再建の手術費用で150~200万円程度かかったケースもあったのですが、保険診療の対象となったことで、高額療養費制度の適用となったのです。1ヶ月の自己負担限度額は「80,100円+(医療費-267,000円)×1%」(※下記の表参照所得区分:【一般】70歳未満)と、乳がん患者の負担はかなり抑えられるようになりました。乳がん患者にとって朗報ですね。ただ、手術の患者負担が軽減したとはいえ、乳がんの場合、1年目は術後に放射線治療や抗がん剤治療等の再発予防のための治療費が高めになっているケースが多く、退院後の通院費負担も相応の覚悟が必要です。抗がん剤治療を受ける場合、かつらを使うこともあり、医療費以外の支出も増える可能性があります。乳房再建手術が保険適用になったとしても、1年目の負担は50万円近くかかってしまうケースは多いといえます。そのため、入院だけに備えるものではなく、通院治療にも対応できるがん保険を選ぶ必要があるといえます。高額療養費制度の自己負担限度額(70歳未満 2013年度)がん診断給付金と通院保障に注目するがん保険選びで重要なのは、「がん診断給付金」です。所定の状態になった場合に100万円、200万円等の所定の一時金が支払われるものです。がん保険によって、どんなときに給付が受けられるか、再発した場合に対応しているか等の内容が異なりますので、がん保険を選ぶ場合は、がん診断給付金の内容は必ずチェックしたいものです。がん診断給付金の内容をチェックする際のポイントは、次の3点です。入院の有無支払い回数支払い条件(複数回払いの場合)1.入院の有無がん診断給付金には、(A) がんと診断されたら、入院の有無を問わず給付が受けられるもの(B) がんと診断され、入院した場合に給付が受けられるものの2種類があります。(B) は(A) よりも保険料は安く設定されているものが多いです。乳がんの場合、手術のために入院するケースが多く、(B) のがん保険でも十分だというがんサバイバーママが多かったです。ただ、入院の有無を問わず給付される(A) のがん保険を選択したほうがより安心です。2. 支払い回数支払い回数に関しては、(C) 1回の支払い(D) 複数回払い(給付から一定期間を経過していて、かつ、がんと診断された場合は再度給付金を支払う。※入院が条件の保険会社もあるので注意が必要です)の2種類があります。保険料が安く設定されているがん保険は、(C) であることが多いです。ただ、がんは再発・転移する可能性の高いものなので、(D) を選択するほうが長い目でみると安心です。複数回払いの給付金の支払い条件は各保険会社により異なります。がん保険に加入する前には、3. の支払条件に関しても確認しておきましょう。(3) 支払い条件(複数回払いの場合)複数回払いのがん診断給付金の場合、「2年に1度」や「3年に1度」を限度にする等の支払い条件が決まっています。最近では、「1年に1度」になっている保険商品も登場しています。先進医療で、切除せずに乳がんを治療する方法もがんサバイバーママの多くが「これからの時代、付けておいたほうが安心だと思う」という特約(オプション)に、「先進医療特約(がん先進医療特約)」があります。先進医療(がん治療に特化した先進医療)の中には、「切らずに乳がんを治療する」粒子線治療や経皮的乳がんラジオ波焼灼療法(初期の乳がん)があります。先進医療の場合、技術料が全額患者負担です。たとえば、鹿児島にあるメディポリスがん粒子線治療研究センターで乳がんの粒子線治療を受けた場合、288万3,000円の費用がかかります。経済的な手当てがないと、治療に踏み込めないケースも多く、保険で備えておくのが賢明だというのです。先進医療とは、保険診療の対象ではないものの、厚生労働省が高度な先進技術であることを認め、保険給付の対象にするか否かを検討している医療技術のことです。技術料は全額自己負担となるので、この技術料と同額を保障するのが先進医療特約です。この特約は、医療保険に付加できます。がん先進医療特約は、先進医療のうち、がんに特化した技術に対してのみ保障するというもので、がん保険に付帯する場合はこちらになります。いずれの場合も、月払保険料は100円前後です。ご加入の医療保険に先進医療特約が付帯されていない場合は、がん先進医療特約の付帯されたがん保険を選択するのが賢明ですよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月27日

(画像はイメージです)レーザー脱毛は医療行為。医師免許を持たない従業員がレーザー脱毛などの医療行為を行い、精神的苦痛を受けたとして元顧客8人が損害賠償を求め、山形のエステサロン「ブラッサム」の役員、従業員などを提訴しました。この事件に絡む提訴は2例目で、原告は合わせて28人となり、代金の返還と、医師でない従業員に医療行為を受けた精神的苦痛に伴う慰謝料として合わせて約700万円の支払いを求めています。知っておきたい「脱毛の種類」サロン・クリニックで行う脱毛で、現在主流の方法は「光脱毛」と「レーザー脱毛」の2種類があります。「光脱毛」は毛の黒色に反応するマシンを利用し、毛の発達抑制する方法で、医療免許が不要で安全に脱毛が出来るため、サロンで主流の脱毛法です。また、今回の事件で問題になった「レーザー脱毛」はレーザー光で毛根を焼き切る脱毛法であり、こちらは完全脱毛が望めますが、やけどの危険性もあるため医療行為となります。脱毛サロンを選ぶ時、予算、回数、期間はチェックをしても、脱毛方法の違いまでは調べない場合も多いのではないでしょうか?自分にあった方法を選び、しっかりとした下調べをして脱毛サロン・クリニックを選びたいものですね。【参考リンク】▼脱毛Wikipedia脱毛(美容)

2013年11月13日

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日

生命保険は病気やケガ、死亡など、自分の力や心がけだけではどうすることもできないアクシデントに備えて契約するものです。しかし、自営業の方や一人親方の方など自分が働かなければ即収入ダウンにつながりやすい人と、入院の有無にかかわらず決まった年金額が受け取れるシニア層では、家計に与えるダメージは大きく異なります。つまり、最小限の保険料でリスクに備えるにはこの「自分の立ち位置」を把握することが重要なのです。【1】病気・ケガに対する耐久度をチェックするこれから5つの質問をします。「YES」、「NO」でお答えください。定期的な収入(給与、年金など)はありますか? YES・NOそれはあなたが働かなくても得られるもの(年金、家賃収入等)ですか? YES・NO会社員、もしくは公務員ですか? YES・NO病気やケガをしたとき、あなたをサポートしてくれる人はいますか? YES・NO使う予定のない預貯金が300万円以上ありますか? YES・NO1~3は収入に関する質問です。4は周囲から支えが得られるかどうかを、5は病気やケガによる出費や収入減に対応できる経済余力があるかを確認する内容になっています。医療への備えがもっとも必要なのは、すべての質問に「NO」と答えた人です。病気やケガで働けなくなることで定期的な収入がなくなり、医療費などの支出が増えるにもかかわらず、周囲からの支えもなく預貯金が少ないという現状ですから、短期間の入院でも生計が成り立たなくなる恐れがあります。このような環境に置かれている人は、自分が生きていくために必要な保障を重視すべきです。具体的には、「医療保険(病気やケガで入院・手術をしたときなどを保障)」または、「就業不能保険か所得補償保険(病気やケガで一定期間以上働けなくなったときに毎月給付が受けられる保険)」でしっかり備えておきましょう。老後の年金額に不安を感じる場合は、老後も保障を続けられる終身医療保険を選択するのもひとつの方法です。反対に、医療保障の必要性が極めて低いのは1、2、4、5の質問にすべて「YES」と答えた人です。死亡保障などの他のリスクに備えることを優先し、余力があれば医療保障を備えるというスタンスでもいいかもしれません。言い換えれば、家賃収入などの不労所得を得るしくみや余裕資金を早い段階でつくっておけば、医療保険に依存する必要性は少なくなるかもしれませんね。【2】死亡リスクにどう備えるか死亡保障に関しては、現在の資産状況と残された家族の希望などによって必要度合いが大きく変わります。次に挙げる5つの質問に「YES」、「NO」でお答えください。扶養している家族はいますか? YES・NOパートナーに定期的な収入はありますか? YES・NO持ち家ですか? YES・NO自分に万一のことがあったとき、家族に残る借金はありますか? YES・NO相続対策として保険を活用する必要があると思われますか? YES・NO扶養している家族がいない人(1で「NO」と答えた人)は、死亡保障の必要性が低くなります。「葬式などの死後の整理のために確実にお金を残しておきたい」「相続の心配がある」「結婚するときのために若いうちから備えておきたい」…というのであれば「終身保険」に入っておくことをオススメしますが、そうでなければ無理に入る必要はありません。一方、扶養している家族のいる男性で、幼い子どもがいて妻が働いておらず、賃貸住宅で暮らしていて、マイカーローンなどの借金がある…などという場合は、死亡保障をしっかり備えておく必要があります。医療保障よりも死亡保障の優先順位を上げる必要があるかもしれません。死亡保険の保険料を低く抑えるには、掛け捨ての死亡保険を選ぶこと。たとえば、子どもを扶養する期間が20年未満の場合は「10年更新型の定期保険(一定期間に死亡した場合を保障する)」を、末子が独り立ちするまでに20年以上かかる場合は「収入保障保険(死亡後、所定の期間にわたって年金を受け取れる)」「逓減定期保険(毎年一定割合ずつ死亡保障が減っていく)」のいずれかを検討してみましょう。最近では、夫よりも妻の収入が高く、夫が家庭を支えているケースも多くなりました。この場合は妻に万一のことがあったときのことを考え、妻の死亡保障を最優先に考える必要があります。なぜなら、遺族年金の支給に男女格差があるからです。現行制度では、遺族基礎年金の支給対象者は「子のある妻または子」となっていて、父子家庭には支給されていません。「社会保障と税の一体改()により、2014年4月1日から父子家庭への遺族基礎年金の支給される予定ですが、遺族厚生年金に関しては男女格差が残ったままです。男性が家庭を守る専業主夫の形態をとっている場合は、特に妻の死亡保障を手厚くしておきましょう。保険の選び方は先に紹介した男性のケースと同様に考えてください。【3】死亡保障はパートナーのキャリアとビジョンによって増減する死亡保障は、万一のときに残された家族が経済的に困窮しないために入るものです。何があっても現在の生活水準を維持したいという想いが強ければ、それに見合うだけの保険に加入することになります。しかし、「子どもの学費が用意できれば、遺族年金もあるし、足りない分は自分が働いて何とかする」…などの覚悟が残されたパートナーにあれば、死亡保障の備えをその分を抑えて保険料の負担を減らすことができるかもしれません。今現在、専業主婦であったり働いていない人にとっては、「自分が働いて稼ぐ」ことは非常に難しく思えるかもしれませんが、その分、保障を見直して保険料を節約できる可能性もあります。例えば就職に有利な資格を取得したり、パートタイムで少しずつ働き始めてみるのもいいかもしれません。そしてパートナーが専業主婦(主夫)という方は、家事や育児を分担してパートナーの就労を応援してあげてください。大黒柱一人きりに収入を頼る暮らし方をちょっと変えることで、暮らしがラクになるだけでなく、もしものときの備えを兼ねることにもなり、結果として保険の見直しにもつながるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月10日

2012年も残りわずかですね。1年の締めくくりに「医療費控除の準備」を行いませんか?対象となるレシート・領収書をかき集めて、治療にかかった医療費を書き出しておけば、源泉徴収票が届いた後で、還付申告に備えることができます。入院していなくても、歯科医院に通っていたり、親の介護のために仕送りをしているなどの場合は使えるケースが多いようです。医療費控除で税金を取り戻すコツをご紹介します。【1】医療費控除とは?医療費控除は1年間に「10万円」または「所得の5%」のいずれか少ないほうを超える医療費を支払った場合に、その超過分を所得から差し引けるものです(最大200万円)。たとえば、所得120万円ならその5%の6万円を、所得200万円以上なら10万円を超える医療費をその年に実際に支払っていれば、原則利用できます。注意してほしいのは、ここで言う「所得」とは「年収(1年間の収入)」ではないこと。基本的に会社員なら給与所得控除後の金額が、自営業なら経費控除後の金額が対象になります。たとえば年収300万円の会社員の給与所得控除額は108万円です。所得は年収300万円から給与所得控除108万円を差し引いた192万円となり、その5%の9万6,000円を上回る医療費を支払っていれば医療費控除が使える計算になります。【2】控除の対象となる医療費控除の対象となる医療費は、病院や歯科医院、薬局で払った費用だけではありません。ドラッグストアなどで買った市販薬も対象になります。また、介護保険制度の在宅介護サービスを使ったときの一部負担金や介護施設での利用料の一部も対象になります。たとえば、特別養護老人ホームの利用料(介護費、食費、居住費)は2分の1が対象です。詳しくは国税庁HP()をご覧ください。<医療費控除の対象となる医療費>病院や歯科医院、薬局で支払った医療費(健康診断の費用や予防接種、ビタミン剤などのサプリメント、診断書の作成料を除く)市販薬介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設、助産所を利用した際に払った費用治療の一環として認められた針灸・マッサージ等の費用医師等による診療や治療を受けるために直接必要な義手、義足、松葉杖、義歯などの購入費用出産の検診・分娩にまつわる費用(出産のための里帰り旅費等を除く)保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(家族、親類縁者に頼んだ場合を除く)介護福祉士等による一定の喀痰吸引及び経管栄養の対価介護保険で提供された一定の施設・居宅サービスの自己負担額通院にかかった交通費や医師等の送迎費(自家用車で通院する場合のガソリン代や駐車場の料金等を除く)入院の際の部屋代や食事代の費用コルセットなどの医療用器具等の購入代やそのレンタル料介護に要するおむつ代(医師が発行した「おむつ使用証明書」が必要)骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金【3】医療費控除の対象となるマッサージもある医療費控除にはあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術料も対象に含まれていますが、国税庁のHPではただし書きとして「疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません」()となっています。医師の診断書などは必要ありませんが、1つの目安として、健康保険が使える診療を行っている鍼灸院であれば、対象になる可能性があります。逆に、保険診療にならないマッサージ店での施術は対象外ですので気を付けてください。【4】インプラントも金歯もOK。ただし、美容目的の矯正は?歯科治療に関しては、インプラントや金、ポーセレン等を使った自由診療も対象になります。子どもの歯列矯正は対象ですが、美容目的で矯正した場合は対象外となります。【5】通院の交通費は○。ただし、ガソリン代や駐車場代は対象外通院にかかる交通費に関しては、何を利用したかによって対象になるものとならないものがあります。電車やバスなどの交通機関の場合はレシートがなくても対象になります。日付、病院名、利用した交通機関の駅名(どこからどこまで)、かかった運賃を書き出しておきましょう。病院の領収書も必須です。タクシーは領収書があればOK。マイカーで通院したときのガソリン代や駐車場代は対象外です。【6】医療費控除を受ける際に注意したい3つのこと医療費控除を受ける場合、次に挙げる3点に注意してください。1つめは、医療費控除を受けるためには医療費を使った翌年の1月1日から5年の間に還付申告をしなければいけないこと。年末調整では医療費控除は行えません。2つめは、健康保険などから支払われた「出産育児一時金」「高額療養費」「家族療養費」、ならびに生保・損保・共済から支払われた入院給付金などの医療関連の保険金・給付金については、対象となる医療費から差し引いて計算しなければいけないこと。支払った医療費が10万円を超えていても、これらの給付を受けていると医療費控除が使えないこともあるので注意してください。なお、健康保険から支給される「出産手当金」と「傷病手当金」、保険会社の「所得補償保険」や「就業不能保険」から支払われる保険金に関しては、所得の補填という位置づけで給付されているものなので、医療費から差し引かなくてもいいようになっています。3つめは、医療費控除は家族の中で最も所得の多い人が行うこと。医療費控除を最大限活用するコツは家族全員の領収書・レシートを集めて、生計が同じ家族の中で最も所得の多い人が代表して確定申告することです。一緒に暮らしていなくても、生計が同じ未婚の子なら合算できます。たとえば、大学進学のために親元を離れて下宿している息子の医療費も対象になります。これは、所得税率は所得が多いほど高く設定されているため、所得の多い人が医療費控除を行うと、それだけ払い戻されるお金が増えるからです。生計が同じ家族の医療費を合算して、最も所得が多い人が還付申告するのがコツ、と覚えておいてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月04日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日

入院・手術・高額通院が決まったら、健康保険の窓口へGO!病気やケガで医者に診てもらうと、病院にお金を払わなければいけません。風邪や捻挫の治療くらいなら毎月の収入でやりくりできますが、手術をしたり、入院したりしたときにはそうはいきません。何万円、何十万円、場合によっては何百万円もの請求を受けることも。まともに払っていたら、そりゃ~、家計は苦しくなるわけです。でもね、私たちが加入している健康保険には高額療養費制度があります。これは、保険診療に該当する医療費であれば毎月の支払いを一定金額以下に抑えることができる便利な制度なのですが、意外と知られていないようです。生命保険文化センター「平成22年度生活保障に関する調査」によると、入院したのに高額療養費制度を利用しなかった人は38.2%もいるのです。もったいない話ですね。高額療養費制度をフルに使って医療費を抑えるコツを紹介します。入院や手術、抗がん剤治療などの治療費が高額にかかる通院をすることが決まったら、加入している健康保険の窓口で「限度額適用認定証」を入手しておきましょう。これがあれば、病院の支払いを高額療養費の自己負担限度額の範囲内にすることができます。たとえば、胃がんで腹腔鏡手術を受けるために10日間入院した場合の医療費が120万円かかるとします。70歳未満の自己負担割合は原則3割なので、限度額適用認定証がなければ36万円の請求を受けることになります。しかし、入院するときに限度額適用認定証を提示していれば、高額療養費制度の自己負担限度額を窓口に払えばすむことになります。自己負担限度額は所得と医療費により異なりますが(図表)、上記ケースでは、所得区分が一般所得者(※1)なら8万9430円、上位所得者(※2)であれば15万7000円、住民税非課税の低所得者であれば3万5400円の請求となります。限度額適用認定証をとり損ねたとしても、退院後に健康保険の窓口に高額療養費の請求をすれば、払い過ぎた医療費を取り戻すことはできます。でも、払い戻しが受けられるのは申請から3~4カ月後です。最終的に負担する金額は同じでも、立て替え払いになるか否かで貯蓄の取り崩しが違います。ひと手間かかりますが、忘れずに請求したいものです。ちなみに、70歳以上になると限度額適用認定証をもらわなくても自動的に適用されますが、市区町村民税非課税世帯の場合は限度額適用認定証を受けておくと、さらに自己負担額が低くなり、入院中の食事療養費の減免も利用できます。※1…上位所得者と低所得者以外の所得者※2…標準報酬月額53万円以上、または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除等を差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上入院するなら月初を狙え!高額療養費はその月の1日から月末までの保険診療費が対象になります。つまり、入院するなら入院期間がふた月にまたがないようにするのがベスト。高額療養費の適用となる抗がん剤治療を行う場合も、できるかぎり月の初めから開始できるように医師に相談しましょう。同時期に複数の病院を受診した場合は合算できないかチェック!同じ人が同じ月に複数の医療機関・科で月21,000円以上(70歳以上は金額の条件なし)の医療費を支払った場合、それらを合算して高額療養費の請求をすることができます。同じ人が同じ医療機関で入院と外来それぞれで21,000円以上払った場合も同様です。還付請求を行う際は領収書のコピーが必要になるので、限度額適用認定証の対象とならなかった場合であっても領収書は必ずとっておきましょう。確定申告の医療費控除は領収書の現物が必要になるので、請求する場合は必ずコピーを使ってください。同じ世帯で同じ健康保険に加入している人が、同じ月にそれぞれ21,000円以上の医療費を払っている場合も一緒で、合算して請求することができます。つまり、保険診療の対象となる治療を受ける場合は治療費が高額になりそうなときは、高額療養費の限度額適用認定証を入手する月をまたいで入院しない複数の医療機関で受診している場合は合算できないかチェック以上、3点に気を付けましょう。日本の健康保険は諸外国のものと比べて手厚い内容になっていますが、申請主義なので手続きをしないと恩恵を受けられません。忘れずに活用することが無駄な出費を防ぐコツです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月29日

一般乗り合い旅客自動車運送事業を行っている「大井川鐵道」と「大鉄観光サービス」は、沿線の代表的な温泉地「寸又峡(すまたきょう)温泉」への交通費や宿泊費、また食事代などがセットになった割安プラン「2012年~2013年冬のスマタ」を12月1日より発売する。今回発売されるプランは、大鉄金谷駅(新金谷駅)からの基本的な往復交通費(鉄道・バスの乗車運賃)と、1泊2食の宿泊費、そして保険料がセットになっている。宿は、寸又峡温泉の8件の宿から選択することが可能。旅行代金は、大人9,980円から13,480円、小学生8,000円から11,500円(宿泊日や施設によって変動)となっている。発売期間は、12月1日から3月16日まで。また、寸又峡温泉は、単純硫黄泉の泉質をもち、神経痛や筋肉痛に効果があるという。肌がツルツル、スベスベになることから、「美女づくりの湯」とも呼ばれているとのこと。なお、寸又峡温泉開湯51年を記念して、先着1,000名に南アルプスあぶとライン(井川線)、奥泉から長島ダム間の往復乗車券がプレゼントされる。【拡大画像を含む完全版はこちら】

2012年11月26日

ひとりで万一に備えて暮らしなさいあるところに、三匹の子ブタの兄弟がいました。仲良く、すくすく成長していく子供達にお母さんブタは言いました。「あなたたちは随分大きくなったわ。みんな独り立ちして、万一に備えて暮らしなさい。」お母さんブタに言われて、子供達は考えます。どんな備えがいるのだろう?「ぼくは保険会社に任せるよ。だって、保険の専門家だからね。」面倒くさがり屋の一番上の子ブタは、保険会社から勧められるがまま保険に入りました。あっというまに万一の備えの出来上がりです。「保険料が高くて貯金できないけど、そのうち給料も上がるし、イザと言う時は保険があるから安心さ。」節約大好き、貯金大好きな二番目の子ブタはこう言いました。「ぼくは現金で備えよう。お金を貯めるのが得意だし、保険なんてあてにならないからね。」家計のやりくりをしてお金を集めます。せっせ、せっせと貯金していると、マイホームが欲しくなりました。「貯めたお金を頭金にして家を建てよう。」注文住宅で建てた家はとてもステキ。二番目の子ブタは大満足です。でも、想定以上に費用がかかり、お金がなくなってしまいました。でも、貯金は得意だからだいじょうぶ。これから貯めればいいや。ところが、三番目の子ブタの備えはまだできていません。「遅いなあ。何しているのかな。」お兄さん子ブタ達が様子を見にやってきました。「ぼくは必要な分だけ保険に入りたいんだ。だから、社会保険と会社の制度を調べているんだよ。」もしものときの遺族年金はいくらもらえるのかな。遺族に支給される弔慰金はいくらになるのかな。健康保険からどんな給付が受けられるのかな。三番目の子ブタは真剣です。「かんたんに決めちゃえばいいのに。」「あれじゃ、おやつを食べるひまもないね。」お兄さん子ブタが帰った後も、三番目の子ブタは5年後、10年後、30年後のお金の流れを確認します。それらをもとに毎月の積立と保険の手続きを行いました。「できた!これならどんな嵐がきたってへっちゃらだ。」三番目の子ブタは大喜びです。一番上の子ブタのその後保険会社におまかせしていた一番上の子ブタの生活は毎日が綱渡りの状態でした。更新のたびに保険料は上がりましたが、「いざというときに保険が助けてくれるから。」と、頑張って払い続けました。でも、無理がたたって、うつ病にかかってしまい、シゴトができなくなってしまいました。保険会社からお金をもらおうと電話をすると、「入院していないから、今のご契約内容では給付金はありませんよ。」こんなはずじゃなかったのに。二番目の子ブタのその後一国一城の主になった二番目の子ブタはごきげんです。「もっと稼いで、ガンガンお金を貯めよう。」そんな矢先にガンが見つかりました。手術のため入院し、退院後は抗がん剤治療です。治療が終わっても、定期健診に通わなければいけません。健康保険で医療費の7割(※1)は負担してくれるといっても結構な金額です。「住宅ローンと医療費で貯めるどころか、家計は火の車だ。」二番目の子ブタは急いで保険に入ろうと保険会社にお願いしましたが、なかなか入ることができません。元気なうちに保険に入っておけばよかった。※1…3歳以上70歳未満の人の場合三番目の子ブタのその後三番目の子ブタは一番上のお兄さん子ブタに「役所で、“自立支援医療制度”の手続きをするといいよ。」と、教えました。うつ病などの精神疾患で継続して通院治療する必要がある人が手続きをすると、医療費の自己負担額が軽減されるのです。また、傷病手当金の手続きも教えてあげました。それまでもらっていた給料のうち一定額が健康保険から支給されるようになり、一番上の子ブタは大喜びです。二番目の子ブタには“高額療養費制度”があるよ、と教えました。手続きをしたら、医療費の一部が戻ってきました(※2)。二番目の子ブタも大喜びです。三番目の子ブタもスキーで転んで大けがをして30日間入院しましたが、入院する前に健康保険の窓口で手続きをして“限度額適用認定証”の交付を受けていたのと大部屋入院を選択したことで、医療費は月8~9万円程度(※3)と1食260円の食事代ですみました。しかも、勤務先の健康保険には「付加給付」があったので、手続きをしたら3~4カ月後に戻ってきました。入っていた医療保険から入院給付金と手術給付金が給付されたし、傷病手当金の手続きもしたので、貯金の目減りは最小限に。いまではすっかりよくなって、お兄さん子ブタが元気になるように毎日励まし続けています。三番目の子ブタはこういいました。「保険に入る前に、社会保険や会社の制度を知っていてよかった。保険と貯蓄の両方で備えていてよかった。お兄さんたちも僕のようにすればよかったのにね。」※2…高額療養費制度とは医療機関や薬局の窓口で支払った額が暦月(月の初めから終わりまで)で一定額を超えた場合にその超えた金額を支給する制度※3…一般所得の人の場合(70歳未満であれば、標準報酬月額53万円以上の上位所得者と市町村民税非課税の低所得者以外の人)保険だけ、貯金だけ、の家計はもろいみなさん、どうでしたか?あなたはどの子ブタちゃんを目指しますか?FP相談を受けていて思うのは、極端な家計が増えたこと。勧められるがまま保険にたくさん入っている人が多い一方、まったく保険に入っていない家庭も増えていることです。うーん、もったいない!もっと知恵も活用しましょうよ。三番目の子ブタちゃんのように、知恵を付けておけば元気な時の出費を抑えられるし、使える社会保険や企業制度を知っているから、すぐに手続きがとれます。よく「そのときになって調べるよ」なんて言う人がいるのですが、いざというときはそんな余裕なんてないかもしれません。元気なうちに調べておけばよかった、ちゃんと保険に入っておけばよかったと思っても遅いのです。三番目の子ブタちゃんを目指すこと。それが、保険料を月1万円以下にするコツです。日本の社会保険は“申請主義”と言って、自分から手続きをしなければ給付が受けられないしくみになっています。制度を学んで、イザというときはしっかり利用できるようにしたいものですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月22日

医師コミュニティーサイト「MedPeer」を運営するメドピアは、7月6日から7月12日の期間、「医療費の概算」に関する調査を実施した。有効回答数は2,747件。「医療費を患者さんに伝えていますか?」と質問をしたところ、49%が「聞かれた場合のみ答える」と回答。その理由としては、「正確な料金を把握していない」がほとんどだった。また、聞かれた場合は、「電子カルテ表示の概算を伝える」、「事務に問い合わせて確認する」、「受付で説明を受けるように伝える」というコメントが多くみられる。「高額な場合のみ自発的に伝える」と回答した人は28%。「抗がん剤」、「レーザー治療」、「保険外検査」、「リウマチへの生物学的製剤」等がある場合や、「新薬への切り替えなどで急に支払額が変わる場合」などは事前に説明するというコメントがみられた。「あとから苦情を言われるので」というコメントもある。一方、「基本的には聞かれても答えない」は10%だった。「医療費の説明は事務に一任している」、「間違って伝えるとトラブルになる」という意見がよせられている。【拡大画像を含む完全版はこちら】

2012年09月03日

ご存じのとおり、日本はすべての国民が何らかの公的健康保険に加入することになっていて、病気やケガで通院・入院したときの医療費や薬代の自己負担額は最大でも3割です。とはいえ、医療費が100万円かかったら、3割負担でも30万円。「そんなお金払えない!」と思ってしまいますよね。でも、ご安心を。公的健康保険には、1カ月の自己負担額が一定額を超えたら、超えた分を払い戻してくれる「高額療養費」という仕組みがあるのです。どんなに医療費がかかっても、自分で負担する金額には上限があるということです。上限金額は、所得に応じて次のようになっています。これに従って、一般の人の1カ月の医療費が100万円だった場合の自己負担額を計算してみると、こうなります。病院の窓口ではいったん30万円払いますが、自己負担の上限は87,430円なので、手続きをすると残りの212,570円が高額療養費として払い戻されます。入院の場合は、あらかじめ書類を出しておけば窓口での支払いも上限額ですみます。健康保険組合によっては、手続きなしで払い戻してくれるところもあります。さらに、1年に3カ月以上、高額療養費の支払いを受けた場合、4カ月目からの自己負担額は一律4万4400円(一般の所得の人の場合)になります。会社員や公務員の場合、健康保険組合が独自の制度を作っていて、医療費の自己負担額がもっと少ない(2万円とか)こともあるので、サラリーマンの人は、自分の加入している健康保険組合ではどうなっているか、調べておくといいでしょう。医療費の負担は重くならないとしても、長期の入院で仕事を休むと給料が減ったり受け取れなくなったりすることも考えられます。これに対しては、減収を補う「傷病手当金」という仕組みがあります(健康保険組合の場合。国民健康保険にはありません)。傷病手当金は、病気やケガなどで働くことができず、仕事を連続して3日休んだ場合、4日目から最長で1年半のあいだ受け取れます。金額は1日あたり、給料を日割りにした額の3分の2(これより多い額を会社から受け取っている場合は支給はありません)。入院だけでなく、自宅療養の場合でも受け取れるので心強いですよね。このように、病気やケガで長期に入院したり会社を休んだりしても困らないための制度があることは、ぜひ覚えておいてください。【拡大画像を含む完全版はこちら】

2012年09月03日

医師・医療従事者向け情報サービスサイトを運営するケアネットは28日、会員の医師1,000人を対象に行ったタバコに関する調査の結果を発表した。調査は17日、インターネットで実施された。調査によると、医師の喫煙率は7.1%。2011年9月に実施した同調査の8.6%から、1.5ポイントの減少となった。この数値は、JTが実施した「全国たばこ喫煙者率調査」のデータに盛られる国民全体での喫煙率21.1%に対し約3分の1。年間減少率は、国民全体の0.6ポイントに対し2.5倍だった。「喫煙は医療費増につながるため、喫煙者は保険料や医療費などの負担額を上げるべき」という考え方に対する賛否を尋ねたところ、賛成と答えた医師は58.1%、反対は15.5%となった。賛成医師からは「なぜ非喫煙者が喫煙による疾患の医療費も負担しなければならないのか」「疾患リスクが上昇することは証明されているため、応分の負担を求めるべき」といった意見が多く届いた。反対派からは、「飲酒・肥満・塩分過多など他の生活習慣や嗜好(しこう)品の扱いはどうするのか」「喫煙者確認が困難」などのコメントが寄せられた。ケアネットでは、本件について医師からの提言、意見を数多く紹介している。詳細は「ケアネットのニュースリリース」内、「自主調査」のページへ。【拡大画像を含む完全版はこちら】

2012年08月31日

三井住友フィナンシャルグループのセディナは23日、名古屋銀行と提携し「先進医療費ローン」の保証業務の取り扱いを8月6日より開始すると発表した。「先進医療費ローン」は、悪性腫瘍に対する陽子線治療、重粒子線治療などの高額な治療費が必要とされる先進医療を受ける人の親族を対象に、無担保かつ専用金利で治療費の上限までの融資を可能とし、資金面での不安を解消して治療に専念してもらうことを目的としている。資金使途は「先進医療」にかかる治療費用(保険診療の対象外となる自己負担部分)。融資額は10万円以上300万円以内。融資期間は6カ月以上7年以内。融資対象者は「先進医療」を受ける人の親族(配偶者並びに三親等内の血族及び姻族)で、申し込み時の年齢が満20歳以上65歳未満、完済時年齢が満70歳未満の人となっている。【拡大画像を含む完全版はこちら】

2012年07月27日

アクサ生命は、国の医療費適正化計画や医療技術の進歩などによる入院日数の短期化や治療の多様化など、医療を取り巻く環境の変化に着目し開発した『アクサの「一生保障」の医療保険 セルフガード アルファ』の販売を、7月2日から開始すると発表した。入院の平均日数は「30日以内」が全体の8割を超え、特に20歳代から40歳代では、「30日以内」の入院が9割以上となっている。こうした現状を踏まえ、アクサ生命はより多くの人が必要な医療保障を備えることができるよう、1回の入院で支払うことができる日数の上限を「30日」に設定することで、合理的な保険料水準を実現した。加えて、「アクサのメディカルアシスタンスサービス」を無料で自動付帯することによって、加入者の健康と安心をサポートし、総合的な医療保障サービスを提供する。1回の入院限度日数を「30日」に設定生活習慣病による入院の長期化が心配な人は、特則を付加することで7大生活習慣病の入院保障を1入院「365日」まで拡大可能入院の有無を問わず、公的医療保険制度の対象である約1000種類の手術と放射線治療を保障特約を付加することで先進医療や3大疾病に備えるための保障の充実が可能「アクサのメディカルアシスタンスサービス」を無料で自動付帯【拡大画像を含む完全版はこちら】

2012年06月29日

医師コミュニティサイト「MedPeer」を運営するメドピアは、会員医師に対して「医療に対する消費税」についてアンケートを実施した。その結果、4割以上は「患者・医療機関どちらも課税」に賛成しているという結果が出た。調査は、3月26日から4月1日にかけて、MedPeer会員医師を対象に「ポスティング調査」と呼ばれるオープン回答型のインターネットリサーチで実施。2,755件の有効回答が得られた。「医療に対する消費税」という質問に対して、患者・医療機関どちらも課税が良いと回答した医師は43.8%。非課税が良いと回答した医師は40.7%で、やや「課税が良い」と回答した医師の方が多かった。課税がいいと回答した医師からは「税率が上がったら、戻し税のような仕組みでないと低所得者は困るのでは」「全て課税するのが一番分かりやすい。非課税にすると、どの範囲まで非課税という議論が必ず起こる」などの意見が寄せられた。一方、非課税がいいと回答した医師からの意見としては「両方非課税が望ましい。患者からとると受診を控える可能性がある」「医療は命を守るという原点を考えるなら、非課税が原則と思う」というものがあった。また、患者のみ・医療機関のみ課税した方が良いという意見も少数ながらあった。【拡大画像を含む完全版はこちら】

2012年05月14日

メットライフアリコは、14日より北洋銀行の保険コールセンターを通じて、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」などの、通信販売を開始する。通信販売の対象となる保険は、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」、終身医療保険(引受基準緩和型)「ずっとあなたと」、終身ガン保険(08)「メットライフ アリコのガン保険」、終身保険(引受基準緩和型)「ずっとスマイル」の4つ。保険コールセンターの業務については、メットライフダイレクトがコンサルティングを行う。【拡大画像を含む完全版はこちら】

2012年05月09日

アクサ生命保険は、治療によって高額な自己負担となる先進医療費を保障するため、4月2日から「先進医療まるごとサポート」の販売を開始。これにともなって14日より、TV広告キャンペーンをスタートさせた。今回のTV広告では、先進医療費を全額保障する「先進医療まるごとサポート」の商品性と、契約者が最適な治療を選択できるようにサポートする「アクサのメディカルサービス」を組み合わせることにより、総合的な医療保障サービスを提供し、保険を「再定義」する医療コンセプトを訴求している。キャンペーンのイメージキャラクターには、これまでのCMに引き続き、人気モデルであり女優・シンガーとしても活躍の場を広げている杏さんを起用。広告のストーリーは、頭上から落ちてくる病気を表現した青い光を放つガラスのような玉を両手で受け止めた杏さんが、レッドラインを超えると、先進医療の技術名が書かれた無数の箱が現れる。その中から一つの箱を選ぶというもの、これは多くの先進医療の技術の中から「最適な治療を選ぶ」ことを表しているという。【拡大画像を含む完全版はこちら】

2012年04月17日

アクサ生命は4月2日より、限定告知型終身医療保険の新商品『アクサの「一生保障」の医療保険 OKメディカル』の販売を開始すると発表した。『アクサの「一生保障」の医療保険 OKメディカル』の特徴は、持病(既往症)があったり、過去に入院・手術した人でも状況によっては加入できる医療保険で、契約前からの持病(既往症)の悪化・再発による入院や手術も保障される。ただし、保障が始まる日(責任開始期)より前に入院・手術による療養を医師からすすめられていた場合は、入院・手術に対する給付金は支払われない。病気やケガによる入院・手術は一生涯保障。また「アクサのメディカルアシスタンスサービス」が無料で自動的に付帯される。【拡大画像を含む完全版はこちら】

2012年03月29日

アクサ生命は4月2日より、先進医療特約「先進医療まるごとサポート」の販売を開始すると発表した。今回の先進医療特約は、『アクサの「一生保障」の医療保険』シリーズまたは『アクサの「治療保障」のがん保険』に付加できる。特徴は、先進医療給付金として、技術料と同額が受け取れること。たとえば技術料として500万円の費用がかかった場合、給付金として500万円受け取れる。1療養につき最大1000万円、通算で2000万円まで支払われる。また、治療を受ける際の交通費や宿泊費をサポートする先進医療一時金が、1療養につき15万円支払われる。この先進医療保障の保険料は変わらず一生涯継続される(「ガン先進医療給付特約(12)」を除く)。【拡大画像を含む完全版はこちら】

2012年03月29日

全国保険医団体連合会は、歯科医療に関する「1万人市民アンケート」を初めて行い、この調査結果を27日に発表した。アンケートは昨年10~12月の間、全国のイベント会場や市民団体などを通じて協力をしてもらい、総数10,129人から回答を得たもの。回答者は、女性が約6割、現在通院中の人は37.1%だったという。この結果、「歯は全身の健康にとって大切か」との問いに対しては、「とても大切」(95.3%)、「少し大切」(4.1%)を合わせ、ほぼ100%の人が大切と回答しており、歯と健康との関連についての理解が進んでいることがうかがえたという。窓口負担は「高い」が過半。保険対象拡大希望が9割超「窓口負担」については、「高い」と答えたのが52.7%と、「適当」と答えた41.6%を上回り、医療費の負担の重さを示す結果だった。また「保険の利かない治療があること」については、91.6%が「保険の利く範囲を広げてほしい」と回答していた。さらに「治療せず放置している所があるか」の問いには、36.6%が「ある」と回答し、特に20~50歳代では4割を超える結果だった。この理由については、「時間がない」(52.0%)が最多で、次いで「費用が心配」(34.5%)、「治療が苦手」32.1%の順となった。同連合会では、「歯科に自然治癒はなく、欠損したものは戻らない。早期発見・治療のためには、自己負担を下げて受診しやすくする必要がある」と指摘している。

2011年01月29日