皆さんは、クレジットカードの請求額に悩んでしまったことはありますか?今回は「クレジットカードを不正利用されたときの話」とともに、そんなときの対処法をアンケートをもとに紹介します。イラスト:カタツモリクレジットカードの不正利用!?主人公は大学4年生の女性です。クレジットカードは持っていましたが、月々の支払いは1万円程度。しかしある日、カード会社から連絡があり…。出典:CoordiSnap「支払予定額が130万円を超えています」と言われてしまったのです。しかも、クレジットカードは海外で使われていると言われて顔面蒼白になる主人公。異常な請求額に慌てふためき「使ってないです」と伝えました。幸いにも不正利用だと信じてもらえて、お金を支払わずに済みましたが…。実は、語学留学の経験がある主人公。心当たりのある人物が脳裏に浮かんできたのでした…。こんなとき、あなたならどうしますか?カード会社に相談クレジットカードを不正利用されたことに気づいた場合は、すぐさまカード会社に連絡を入れるのがベストな方法でしょう。(40代/女性)カードを利用停止する明細などを必ずチェックし、心当たりのない請求がないかどうかをきちんと確認することが大切でしょう。不正利用があった時点で、カードの利用停止をお願いしようと思います。(30代/女性)今回はクレジットカードの不正利用への対処法を、みなさんのアンケートをもとに紹介しました。もし同じような出来事があったときは、ぜひ参考にしてみてください。※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(CoordiSnap編集部)

2023年12月23日

パーソルキャリアが運営する転職サービス「doda(デューダ)」は、「平均年収ランキング2023」を発表しました。同調査は、2022年9月〜2023年8月の1年間に転職サイト「doda」のサービスに登録した約63万人のデータを元に、正社員としてはたらく20歳〜65歳までのビジネスパーソンの平均年収をまとめたものです。■【全体】2023年の平均年収は414万円で、前回から11万円アップ2018年以降減少傾向だった平均年収は、2023年に414万円となり、前回から11万円アップと大幅に増加しました。これは5年前の2018年と同じ金額です。男女別では、男性は464万円で前回から15万円アップ、女性は356万円で9万円アップ。年収中央値で見ても、全体で360万円と、前回から10万円増加しています。男女別の年収中央値は、男性は400万円で横ばい、女性は320万円で17万円アップという結果になりました。■【職種別】1位は「医師」で1,028万円全174職種の平均年収ランキング1位は、「技術系(メディカル/化学/食品)」の「医師」(1,028万円)でした。2位は「金融系専門職」の「投資銀行業務」(947万円)、3位に「専門職(コンサルティングファーム/専門事務所/監査法人)」の「弁護士」(825万円)と続きました。前回から「医師」は1万円、「投資銀行業務」は97万円アップと、それぞれ平均年収は増加。なお、「投資銀行業務」はトップ50の中で、前回から最も増加した職種です。職種分類別で見ると、トップ10に最も多くランクインしたのは「金融系専門職」、トップ20では「専門職(コンサルティングファーム/専門事務所/監査法人)」でした。■【業種別】1位は「投信/投資顧問」で750万円全98業種の平均年収ランキング1位は「金融」の「投信/投資顧問」(750万円)、2位は「メーカー」の「たばこ」(667万円)、3位は「メディカル」の「医薬品メーカー」(647万円)でした。前回から1位と2位が入れ替わったものの、上位3業種の顔ぶれは変わらない結果となりました。なお、平均年収の増加幅が大きかった業種には、46万円アップした30位の「試薬メーカー/受託合成/受託分析」、41万円アップした8位の「診断薬/臨床検査機器/臨床検査試薬メーカー」などが挙げられます。業種分類別で見ると、トップ10には「金融」「メディカル」「メーカー」から3業種ずつがランクイン。トップ20で最も多かったのは、6業種ずつランクインした「金融」と「メディカル」でした。■【年代別】全年代で前回から平均年収が10万円以上増加「20代」の平均年収は352万円(昨対+10万円)、「30代」は447万円(昨対+12万円)、「40代」は511万円(昨対+16万円)、「50代以上」は607万円(昨対+11万円)と、全年代で前回から10万円以上増加。男女別に見ても、男性は全年代で、女性は20代・40代・50代以上で10万円以上アップしています。■【都道府県別】47都道府県のうち43都道府県で年収アップ47都道府県のうち、最も平均年収が高かったのは「東京都」(455万円)で、トップ5を関東エリアが占めました。2022年よりも平均年収が増加したのは43都道府県、変化なしが「徳島県」、減少したのが「香川県」「長崎県」「佐賀県」で、約9割の都道府県でアップする結果となりました。最も増加したのは18万円アップの「秋田県」で、次いで16万円アップの「滋賀県」「鳥取県」でした。7つのエリア別に見ても、すべてで平均年収は増加しています。増加幅が大きい順に、「関西」(昨対+14万円)、「関東」(昨対+13万円)、「東海」(昨対+8万円)、「中国・四国」「九州・沖縄」(昨対+7万円)、「北海道・東北」(昨対+6万円)、「北信越」(昨対+4万円)となりました。◇doda編集長加々美 祐介さんのコメント2018年から2021年までの4年間、平均年収は減少傾向にありました。その後新型コロナの流行を受け、2021年と2022年の平均年収は403万円とさらに減少し、過去5年間で最も低くなりました。しかし、2022年に日本労働組合総連合会は次年度の春闘で5%程度の賃上げを要求することを決定。2023年度から賃上げを実施する企業が多く見られました。「doda」が毎月発表している転職求人倍率レポート※1では、求人数・転職求人倍率は月ごとに増減はありつつも、2020年夏以降右肩上がりの傾向にあることが見て取れ、人材獲得競争が激化する中で、好条件の求人が増加していると考えられます。ただし、「doda」が発表した仕事満足度ランキング2023※2では、「給与・待遇」の指標への満足度を示す点数は仕事内容や労働時間などほかの指標と比べて最も低くなっています。転職理由ランキング2022※3の1位は「給与が低い・昇給が見込めない」など、さまざまなデータから、平均年収は多くのビジネスパーソンにとって満足のいく水準には達していないと考えられます。昨今の物価高もあり、今後も年収アップは、転職に求める重要な条件の一つとなるでしょう。※1:転職求人倍率レポート( )※2:仕事満足度ランキング( )※3:転職理由ランキング( )■【調査概要】【対象者】2022年9月〜2023年8月末までの間に、dodaサービスに登録した20〜65歳の男女【雇用形態】正社員【有効回答数】約63万件※平均年収:手取りではなく支給額※順位算出:平均年収(万円)の整数で順位づけ転職サービスdoda「平均年収ランキング2023」:(エボル)

2023年12月11日

皆さんは、水道光熱費に悩んだことはありますか?今回は、電気代の請求額に驚愕したエピソードを紹介します。電気代の請求額は…半月後に夫と合流して…常時稼働するヒーター目を疑う請求額が!?ヒーターをつけっぱなしにした電気代は相当なものでした…。あまりの金額に驚いてしまいましたね。今回のことを受けて、電気の使い過ぎには注意していきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。イラスト:文月チコ(愛カツ編集部)

2023年11月17日

ダウン症児の平均寿命は伸びているダウン症のある人は、合併症として心臓疾患を合併する子どもが多く、かつては乳幼児のうちに亡くなることも多く、10歳以上生きられるかどうか、という時代もありました。しかし、現代では乳児の心臓手術などの医療技術が発展したため、昔に比べるととても長く生きられるようになりました。厚生労働省の簡易生命表によると、令和3年度の日本人の平均寿命は男性81.47歳、女性87.57歳となっています。一方、ダウン症児の平均寿命は、60歳前後です。一般の平均寿命に比べると短いですが、ダウン症のある人の死亡時の年齢は72%が40歳以上であることを見ても、昔に比べるとはるかに長生きしていることが分かります。厚生労働省「主な年齢の平均余命」トリソミーのある方のくらしダウン症は、1866年にLangdon H. Downによりはじめて報告された疾患で、染色体異常による疾患の中ではいちばん多い疾患です。正式には「ダウン症候群」といいます。ヒトの染色体は22対44本の常染色体と性染色体の合計46本の染色体によって構成されていますが、この染色体異常により起こる疾患です。ダウン症の場合、約95%は「標準型21トリソミー型」と呼ばれるもので、21番目の常染色体が1本多いことで起こるものです。これは受精時に偶然起こるもので両親の染色体に変異はありません。また、約4~5%は「転座型」21番目の染色体の1本がほかの染色体(13番、14番、15番、21番、22番など)にくっついたことによって起こります。、そしてもう一つ、ダウン症全体の1~3%以下の割合の「モザイク型」は、2つの異なる細胞で身体が構成されています。21番トリソミーを持つ細胞と21番トリソミーを持たない細胞が一定の割合で混在しているというような状態です。上で述べたようにダウン症の原因やタイプについては分かってきているものの、ダウン症そのものを治療する方法は現在のところありません。しかし、医学の進歩によりダウン症のある人に合併しやすい疾患の治療はできるようになってきました。特に、先天的心疾患や先天性消化器疾患などの治療が乳幼児期から行われることで、ダウン症のある人の寿命は飛躍的に延びています。胎児期や乳児期などの早期にこれらの合併症を把握できるようになり、外科手術などの高度な医療を受けられるようになったためです。また、早期療育や生活改善が実施されるようになり、合併症の予防・身体の運動能力の向上がうまくいっていることも寿命が長くなることにつながっていると考えられます。「平均余命」という言葉を知っていますか?平均余命とは、「ある年齢の人々が、その後何年生きられるかという期待値」のことです。一般に知られている「平均寿命」とは、「0歳での平均余命」のことなのです。60歳の男性が、「平均寿命」が80歳だからといって、「残りの人生は20年だ」と単純に考えるのは間違いです。令和3年の簡易生命表によると、日本人の平均寿命は男性が81.47歳 、女性が87.57歳です。65歳男性の「平均余命」は、19.85年になっています。65歳男性の残りの人生は平均約20年になる、ということです。つまり「平均寿命」から計算した16年よりも4年ほど長生きできそうである、ということを表しています。これはダウン症のある人でも同じことが言えます。さらに、ダウン症の場合、生まれてすぐから10歳になるころまでに亡くなるケースも少なくないため、平均寿命はかなり短くなります。例えば0歳のダウン症児の平均余命は48.9歳ですが、1歳のダウン症児の平均余命は51.2歳となっています。1歳でもこんなに違うのですから、10歳を超えたダウン症のある子どもたちは、もっともっと長生きできるでしょう。参考:Causes of death in patients with Down syndrome in 2014-2016: A population study in Japanダウン症がある人の死因は、年代によって異なります。ダウン症がある人は、先天性の疾患を持つことが多いため、乳幼児期はそれが原因で亡くなる人が多いのですが、老年期になるとダウン症のない人と大きな差はありません。2014年から2016年の日本におけるデータによると、乳幼児期から18歳までのダウン症のある人の死因は、先天性心疾患と白血病・リンパ腫などが多くなっています。19歳から39歳の成人期には誤嚥性肺炎や呼吸器感染が多くなり、40歳以降により高まります。ダウン症のある人は老年期が早く、40歳からとされていますが、老年期の死因は、誤嚥性肺炎・呼吸器感染、早期発症アルツハイマー病が多くなっています。ダウン症のある人は悪性固形腫瘍(臓器等の固形のガン)になる人が少ないといわれており、悪性固形腫瘍による死亡は少ないのですが、それ以外ではダウン症のない人と死因は大きく変わりません。厚生労働省 「主な年齢の平均余命」厚生労働省 「主な年齢の平均余命の年次推移」山根希代子 「ダウン症の長期追跡と療育支援」ダウン症の最高齢と日本におけるダウン症のある人の平均寿命長くなってきているダウン症のある人の寿命ですが、最高齢はいくつなのでしょうか。現在記録されているダウン症のある人の最高齢はオーストラリアで73歳、 スウェーデンで87歳、アメリカで70歳です。長寿国といわれる日本では、その年齢をさらに上回り、ダウン症のある人の最高齢は102歳であることが分かっています。1995年から2016年の約20年間の日本のダウン症患者の経年変化における調査によると、20年間で平均寿命は飛躍的に伸び、2010年以降ダウン症のある人の3 人に 1人が60 歳以上であることが分かりました。 trends in longevity among people with Down syndrome in Japan, 1995-2016超高齢社会における障害者施策のあり方に関する研究―日本におけるダウン症者および重症心身障害者に関するエビデンス―|茂木成美現在のダウン症の人の平均寿命は、男女とも60歳前後といわれています。日本人の平均寿命が、男性81.47歳、女性87.57歳ということを踏まえると、ダウン症の人も女性の方がやや平均寿命が長いなどあるかもしれませんが、この場合も「男女とも85歳前後」ということになります。ダウン症がある人の平均寿命は明確な男女差はありませんが、合併症の有無などによる差というものは存在しています。特に、先天性の心疾患で生まれてすぐに心不全など症状を発症してしまうと、寿命が格段に下がると言われています。逆に、10歳までに身体的に重度な二次障害が発症しなければ、寿命はぐっと長くなります。ダウン症の平均寿命が男女とも50歳代を超えているといわれる現代でも、合併症や症状の重度軽度などにより生まれて間もないうちから10歳になるころまでに亡くなってしまうダウン症のある人たちも、まだまだたくさんいるのです。ダウン症では男女の差よりも、症状の重さや合併症の程度などによる差の方がずっと大きいということです。山根希代子 「ダウン症の長期追跡と療育支援」ダウン症のある人の寿命は治療で伸ばすことができるの?ダウン症の寿命が短いのは、合併症を引き起こしやすいからといわれています。特に、一番多いのが先天性の心臓疾患です。以前は、この心臓疾患によって半分近いダウン症児が10歳以下で亡くなっていました。10歳以上生きられるかどうかというのが大きなターニングポイントとなるわけです。現在は乳児を含む小さな子どもの心臓手術の成功率が、かなり上がっているので、生存率は以前と比べて上がっています。また、ダウン症児の多くが併発するといわれている、食道閉鎖症、十二指腸閉鎖症、巨大結腸症、鎖肛、ヒルシュスブルング病などの命に係わる消化器疾患系の合併症もまた、医療の進歩により根治治療さえ可能となってきているのです。そのため、多くの人がこの10歳以上生きられるかどうかというターニングポイントを超えることができるようになり、平均寿命も延びたというわけです。また、大きな合併症ばかりでなく、筋緊張が低下し、筋肉がつくられにくいというも寿命の短縮に関わりがあるかもしれません。これはダウン症の二次障害の中ではあまり重要視されませんが、治療を受けなくても、生活習慣を見直したり運動不足を解消することが、ダウン症のある人の寿命を延ばすことにつながります。ダウン症の平均寿命が延びるということは大変良いことなのですが、それに伴い新たな問題も生まれました。長生きに伴い、乳幼児期や学童期だけでなく、青年期以降にも合併症などの治療が必要となり、その受け皿が少ないことが課題となっています。子どものころは合併症の治療のためにかかりつけ医を持ち、継続して通院していた人も、成長して治療が必要でなくなると、かかりつけ医を受診することがなくなることがあります。しかし、成長後に発症する疾患もあるため、かかりつけ医を持ち、定期的に検査をしたり、症状が見られたときには早めに治療を開始するのが理想的です。ところがダウン症のある人を成人期や老年期まで長期的にフォローする専門の体制がまだ確立されていないため、どの診療科を受診したらよいか分からないといった事態に陥るケースも少なくありません。また、成人のダウン症のある人に、アルツハイマー型認知症を発症する人がいるという事実が明らかになりました。全員に発症するわけではありませんが、40代ごろからその症状が現れる人もいるといいます。原因はまだ明らかにはされていませんが、ダウン症のある人は、異常たんぱく質が産生されやすく、かつ組織や臓器に蓄積しさまざまな障害を引き起こしやすいのです。この異常なたんぱく質が脳に蓄積することで、アルツハイマー型認知症を発症するのではと推測されています。参考:成人期を見据えたダウン症候群のある児への関わり「ダウン症候群のある患者の移行医療支援ガイド」医療の発展と共に著しく伸びているダウン症のある人の平均寿命。より良い成人期を過ごすために大切にしたい医療とのつながり医学の進歩により、ダウン症のある人が少しでも長く生きられる社会になっているというのはとてもすばらしいことです。成長してからも合併症が起きることがあることやアルツハイマー型認知症を発症する可能性が高いあるという報告もありましたが、医療とのつながりを保つことでいざというときに早めに治療を受けることができます。子どものころに治療が終わり病院と遠ざかってしまうこともあるかもしれませんが、成人期以降も定期的に検診を受けたり、気になる症状があるときには早めに受診したりするようにして、医療とのつながりをもっておくとよいでしょう。ダウン症のある人は、体の不調を言葉ではっきりと伝えることが難しいことがあります。大事な症状を見逃さないためにも、定期的に健康診断を受けていると安心です。

2023年03月01日

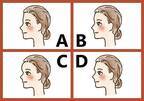

輪郭や目、鼻、口などの形で占う【顔相】において、“額の形”は「頭の良さ」や「持って生まれた力の活用法」を表すとされています。そこで今回は、あなたの“額の形”から「ポテンシャルの引き出し方」がわかる顔相診断をご紹介します。Q.あなたの額の形は次のどれに近いですか?A:平らな額B:丸い額C:ボリュームのある額D:眉骨が発達した額あなたの額はどれに近いでしょうか?さっそく結果を見てみましょう。“額の形”でわかるのは?「ポテンシャルの引き出し方」顔相において“額の形”は、「頭の良さ」や「持って生まれた力の活用法」を表します。そのため選んだ答えから「ポテンシャルの引き出し方」を探ることができるのです。A:「平らな額」のあなた…注目を浴びるこの額の形に近い人は、頑張り屋でコツコツと努力できる反面、目立った強みや特技があまりないタイプかも。ですが、実は自分で気付いていないだけで、たくさんの素晴らしいポテンシャルを秘めていそう。それを引き出すポイントはズバリ、注目を浴びること。シャイなあなたは“恥ずかしくてそんなことはできない”と思うかもしれませんが、勇気を出してコンテストやコンペなどの華やかな舞台にエントリーしてみましょう。人目に触れることで眠っていた力が引き出され、ブレイクスルーを果たせる可能性があります。B:「丸い額」のあなた…小さな負荷をかけるこの額を持つ人は、バランス感覚に優れていて感情が安定しているタイプ。ささいなことで怒ったり凹んだりせず、いつも穏やかなマインドをキープできていそう。あなたの「ポテンシャルの引き出し方」は、小さな負荷をかけること。特に短期間での目標設定が有効なようです。長くても半年ぐらいを目途にゴールを決めて動き出すことで、眠っていたパワーが覚醒する可能性が!驚きの才能を発揮できるようになるかもしれません。C:「ボリュームのある額」のあなた…ライバルを見つけるこの額を持つ人は、陽の気が強くてパワフルなタイプ。エネルギッシュで行動力があり、みんなを引っ張っていくリーダー気質の持ち主といえそう。今でもポテンシャルを発揮できているとはいえ、さらに力を引き出したいときには、ライバルを見つけることが大切。自分より実力やスキルが格上の相手を探して、心の中でライバル視するだけでもOKです。その人に負けたくないという気持ちが、新たなパワーや才能を引き出す原動力になってくれるでしょう。D:「眉骨が発達している額」のあなた…尊敬できる指導者を探すこの額の人は、生まれながらにして人気と金運に恵まれているタイプ。自己肯定感が強い反面、プライドが高くて地味な努力を嫌う傾向も。あなたが本来の力を発揮できていないとすれば、自己流になっているからかもしれません。よくも悪くも自分に自信があるため、人の意見やアドバイスを無意識のうちにスルーしがち。ポテンシャルを引き出したいなら、尊敬できる指導者を探しましょう。「この人の話が聞きたい」と素直に思える相手なら、きっとあなたの隠れた力を引き出してくれるはずです。おわりにどんな形であれ、額をきれいに保つことで開運効果が高まり、ポテンシャルの開花につながると考えられます。傷や吹き出物ができてしまったときは、すぐに処置してくださいね。©ちゃんぽん/PIXTA(ピクスタ)文/月風うさぎ

2023年01月15日

日本テレビ系 ガールズグループデビューサバイバル番組『Who is Princess?』から誕生したガールズグループ、PRIKIL(プリキル)。メンバーの平均年齢が14歳というフレッシュなかわいさと、ガールクラッシュ的なカッコいい魅力をあわせ持つ彼女たちにインタビューしました!5月4日にCDデビューほやほや!左から、RINKO、UTA、NANA、RIN、YUKINO。【ペンになってもいいですか!?】vol. 151−−みなさんについてご紹介をお願いします。RINKOPRIKILのメインボーカル、リーダー担当RINKOです。ハイトーンボイスが得意で、曲の中で安定して高い声を出すことができます。性格はマイペースで、じゃがりこが大好きです。RINKO15歳メインボーカル158cmYUKINO高い声がすらすら出せるので、いつもすごいなって思ってますね。NANAマイペースって言ってたんですけど、リーダーらしくて頼もしいです。UTA天使みたいですごい癒されます。RINリーダーなのでみんなの面倒見がいいというか、お姉さんだなって感じますね。UTAサブボーカル、ムードメーカー担当UTAです。感情を込めて歌うことができます。チャームポイントは笑顔です。マヨネーズが大好きです!性格は、せっかちではないですね(笑)。わりとのほほんとしてます。UTA15歳サブボーカル166cmRINKOUTAはかわいいところがあって、休みの日とか暇な時に私のところに来て、「一緒にいてもいい?」って(笑)。甘えん坊なところがあって、すごくかわいいです。YUKINOたまに抜けてるというか、天然なところもあるんですけど、PRIKILの中では一番お姉ちゃんなのでしっかりしてるところもあります。頼もしくもあり、かわいさもある子だなって思います。RIN『Who is Princess?』のオーディションの時はお姉さん方に頼ってたイメージがあるんですけど、メンバーになってからは一番上になったので、お姉さんらしくなったなって感じますね。NANAUTAちゃんは本当に穏やかなんですよ。私はUTAちゃんが怒ってるところを一度も見たことがないです。UTAちゃんの周りの空気がもう穏やかで、やさしい気持ちになります。UTAありがとう!(照)NANA PRIKILのメインダンサー担当NANAです。好きな食べ物はうどんで、特技は編み物です。家にクマちゃんの人形があるんですけど、そのクマちゃんの洋服を作りました。性格は人見知りです…。NANA14歳メインダンサー165cmRINKONANAは普段かわいくていっぱい話しかけてくれるんですけど、ダンスになるとメインダンサーらしく私たちをリードしてくれるんですよ。私ができない動作を教えてくれるので、すごく頼もしいなって思います。UTANANAは不思議なところがあるんですけど、自分の意見をしっかりと持っています。NANAの独自の発想とか発言が私は大好きです!RINNANAは私たちの中で一番ダンス歴が長くて、メンバーで一緒にダンスをやってる時にはみんなを引っ張ってくれるし、私のわからないところも教えてくれたり、すごいんです。一番歳も近いですし、頼りがいのあるお姉ちゃんだなって思います。NANAお姉ちゃん?同い年だよ(笑)。YUKINONANAちゃんはちょっと不思議なところがあるんですけど、その不思議なところでいつも私たちが笑顔になれるし、すごくやさしいんです。みんなが言ってくれたように、私たちがダンスでわからない部分があったら、NANAちゃんがしっかり引っ張ってくれるので、しっかりした妹ちゃんだなって思います。RINリードボーカル、ラップ担当のRINです。性格はちょっとサバサバしています。ラップが好きなので、特技はラップと書道です。好きな食べ物はお肉です。特にカルビが好きです!RIN14歳リードボーカル、RAP164cmYUKINORINちゃんは性格がクールなんですけど、甘える時とのギャップが本当にすごいんですよ。甘える時はすごくかわいい声で私たちの名前を呼んでくれるし、クールとキュートのギャップが一番ある子なんじゃないかなって思います。UTARINはいろんな面を持っています。しっかりした面もあれば、すごくイケメンな面もあったり。たまに末っ子らしくかわいく甘えてくる時もあるので、いろんな面があって一緒にいて楽しいなと思います。NANARINちゃんは自分の意見を誰にでもはっきり言えるところが長所だなと思っていて、私は人見知りなので言えなかったりするんですけど、初対面の人でもちゃんと話しかけられるところがすごくいいところだなって思います。RINKO私がリーダーで、RINがサブリーダーなんですけど、何をする時もRINがまず私にどうする?って聞いてくれるんです。RINの協力があるからこそ、私がリーダーとしてPRIKILをまとめられるので、そこは本当にRINのおかげだなと思って感謝してます。すごく頼もしいです!YUKINOリードダンサー担当YUKINOです。性格はとにかく明るいです。特技は、手先が器用なのでイラストを描くことと、ものを作ったりするのが好きです。好きな食べ物はママのオムライスです。たまごがやわらかめなんです。YUKINO15歳リードダンサー157cmRINKOYUKINOはめっちゃ明るくて、私たちがちょっと落ち込んじゃってる時でも、YUKINOがまず最初に「じゃあもっと練習しよう!」と明るくみんなを励ましてくれるんです。私たちPRIKILが今こうしていられるのもYUKINOのおかげだなと思うし、すごく感謝しています。UTAYUKINOはすごくよく周りを見ていて、みんなのことをしっかり考えてるんだろうなって話していて感じます。そういうところが尊敬できると思います。NANAYUKINOちゃんはいろんな角度から見てズバッと意見を言ってくれるんですよ。そのおかげで私たちも迷わずに決断できると思うので、そういうところがいいところだと思います。RINリーダーのRINKOもそうなんですけど、YUKINOはしっかり周りを見て判断してくれます。悩んでいる時は相談に乗ってくれて、尊敬できますし、頼りがいのあるお姉ちゃんだなって思います。−−PRIKILというグループの魅力は何だと思いますか?RINKO全員まだ幼いので、フレッシュさがあるところですね。デビュー曲「SOMEBODY」は私たちのフレッシュな魅力がたくさん詰まったシングルになってます。普段はわちゃわちゃしてるけど、ステージではガラッとカッコいい姿になるので、ギャップがあるグループだなって思います。UTA今はみんな10代だからフレッシュ!という感じなんですけど、年齢を重ねていくごとに成長できるようにがんばるので、どんどん成長した姿を見せて、どんどんカッコよくなっていく姿が見れるグループなんじゃないかなと思います。NANA私たちはガールクラッシュをコンセプトにしてるんですけど、「カッコよくて強い女」という既存のイメージとは違って、私たちの年齢に合ったカッコよさ、「私は私」と自分を貫くかっこよさが出るガールクラッシュを目指しています!RIN私たちは、どのガルーズグループよりもカッコかわいいを強調して、どっちもできるようなグループなところがPRIKILの魅力なんじゃないかなと思います。YUKINO年齢が全員近くて幼いんですけど、フレッシュさも残しつつ、カッコかわいいっていうのをしっかり表現できるような、唯一無二な魅力があるグループだと思います。−−みなさんはオーディション番組『Who is Princess?』から誕生したグループですが、この番組で一番印象に残っている出来事や、番組で一番学んだことを教えてください。NANA私はファイナルミッションが一番印象に残っています。ファイナルミッションでは初めて課題曲としてオリジナル曲を歌って、しかも2曲だったので、今までとは難易度もまったく違っていてすごく大変でした。でも審査員のGALACTICA*さんからたくさん刺激を受けましたし、いいことをたくさん言っていただいてすごく印象に残ってます。成長できたなって思います!RIN私はセミファイナルミッションでBLACKPINKさんの「How You Like That」を踊らせていただいた時ですね。初めてリーダーをやらせていただいて、みんなをまとめる大変さだったり、リーダーとしての責任感をすごく感じて、一番大変ではあったんですけど、一番心に残ってますし、一番印象深いミッションだったなって思います。YUKINO私はソロパフォーマンスをやったミッション2が一番成長できたなと思っています。ミッション2は、まだステージに立つのも慣れていなかった時に一人でステージに立って歌って踊らなくてはいけなかったので、本当に緊張しました。でも対戦相手でライバルであるRINKOと私が歌で苦戦していた部分があって、そこを教えてもらいつつRINKOと一緒に協力して大きな壁を乗り越えられたんじゃないかなって思っているので、ミッション2が一番成長できましたし、印象に残ってます。RINKO私はJ-POPの曲にK-POPの振り付けを合わせたミッション4ですね。すごく新鮮だったので。J-POPの曲にK-POPの振り付けを合わせて、ライブでもやらないといけないので大変でした。歌うパートも多く任されていたのですごく緊張したんですけど、でもその時に教えていただいた発声練習の方法を毎日続けてやってたら、当日りょんりょん先生(佐藤涼子さん/ボイストレーナー)からお褒めの言葉をいただいたのですごく嬉しかったですし、一番楽しかったミッションだったなって思いますね。UTA私はStray Kidsさんの「Back Door」を踊ったミッション1が一番印象に残ってます。初めての課題曲が男性の曲で、私にとってはやったことのないジャンルだったのでそのミッション内容にもすごくびっくりしたし、苦戦もしたんですけど、そのミッションのおかげで成長できたなって思うので、印象に残っています。−−デビューシングル「SOMEBODY」はどんな曲ですか?RINKO「SOMEBODY」は私たちのデビュー曲なので、一番時間をかけて練習してきた曲です。歌詞の意味は「私は私、私ならできる」っていう前向きで明るいメッセージが込められているので、今の私たちにぴったりな曲だと思います。サビの「One day I’m gonna shine like sunny day」と歌うところで太陽を作って踊ってるところにぜひ注目してみてほしいです。全員で声を揃えて歌っているので、ぜひテンションを上げて楽しんでもらいたいです。NANAサビの部分で、両手を頭の横でクルクル回す“クルクルダンス”っていうのがあるんですけど、すごく簡単で真似しやすいと思うので、たくさんの人に踊っていただきたいなって思います。−−収録曲「FUN」は『Who is Princess?』のテーマ曲でもありましたが、みなさんにとってはどんな意味を持つ曲ですか?UTA「FUN」は私たちに自信を持たせてくれるような、心強い曲だなと思います。歌詞もすごく前向きですし、カッコいい自信満々な感じの歌詞なので、自信を持たせてくれる曲だなと思います。YUKINO「FUN」の歌詞の中に「調子に乗ってるんじゃない自信を持ってるんだ」という歌詞があるんですけど、調子と自信は全然違うもので、私たちは自信を持って前を向いて進んで、私は私らしくいていいんだよというメッセージが込められています。歌を聴いている人たちも、自信を持って今やっていることに全力でぶつかってほしいなっていう、背中を押してくれるような曲になってます。−−「Amazing girl」はまさにみなさんのことを表現しているような曲ですが、お気に入りポイントは?RIN曲の最初にクラップしながらみんなで歌っているパートがあるんですけど、そこはみんなでレコーディング室に入って、いろんな声を出しながら録音したんですよ。なので思い出もありますし、最初から盛り上がれる曲だなって思います。−−「SOMEBODY」と「FUN」はGALACTIKA * さんの提供楽曲で、お二人は『Who is Princess?』のMISSION5、6の審査員も務めています。デビューしてこの曲を歌うにあたってお二人に言われたこと、もしくはミッション中に言われたことで覚えていることはありますか?RINKO「SOMEBODY」のレコーディングをする時に「自分らしく、自分の個性を出して楽しく歌って」という風に言われました。メンバーそれぞれにいい意味で違った個性があるので、そこを歌でも表現して、みなさんに伝わるように歌うのがすごく楽しくて、そういうことをGALACTICA*さんにアドバイスしていただいてよかったなって思いました。そういう気持ちを持った上で自分の声を聞いてみると、こっちまでハッピーになれるので、すごくよかったなって思います。YUKINOオーディションではファイナルミッション前に「ただ楽しんで」っていう言葉を私たちにかけてくださったんですよ。緊張でパフォーマンスがうまくいくか不安だったんですけど、楽しむっていうことだけ考えて、緊張をなくしてパフォーマンスすることで、余裕を持ってパフォーマンスできましたし、私たち自身がパフォーマンス自体を楽しむことができて、それを見ている人たちに伝えられるようなパフォーマンスができたと思うので、ただ楽しんでっていうシンプルな言葉なんですけど、その言葉のおかげで楽しむ力がついたんじゃないかなって思います。−−レコーディング中にあった出来事で印象に残っていることはありますか?YUKINO「SOMEBODY」のレコーディングをGALACTICA*さんにリモートで見ていただいたんですけど、コミュニケーションを取ることができて、楽しくできました。最後にはみんなでハートを贈ったんですよ。それが印象に残っています。−−PRIKILはK-POPのメソッドで鍛えられているということが特徴ですが、だからこそ挑戦したいことはありますか?RINKO日本での活動からスタートして、いつかは世界にも挑戦したいなと思っています。K-POPのアーティストはダンスがビシッと決まっていてめっちゃカッコいいじゃないですか。私はもっとダンスの練習をして、もっともっとグループ全体でうまくなって、世界でも「わあ!」って言われるようなPRIKILになりたいです。UTA日本だけではなく世界で活躍していきたいので、語学勉強が大事になってくると思います。なので、英語とか韓国語とか中国語とか、がんばりたいなって思います。「チェイルムンUTAエヨ!」(私の名前はUTAですの韓国語)NANA私たちはK-POPのメソッドで練習させていただいて、ダンスもいろんなことを基礎から教えていただいているので、基礎をもっとがんばって、一目見ただけで圧倒されるようなカッコいいダンスが踊れるようになりたいなって思います。いつかはメンバー全員が実力を伸ばして、みんなで自由に踊ってみたいです。RIN私も難しいダンスに挑戦してみたいです。音ハメ(曲の音に動きをハメること)でビシビシ曲に合わせてカッコいいダンスに挑戦してみたいなと思っています。YUKINO世界を回るには体力も必要だと思うので、普段から有酸素運動をしっかりがんばって、これからもどんどん成長していって、いつかは世界を巡れるようになりたいです。アメリカに行ってみたいです。RINKO私は韓国に行きたいです!私たちはK-POPが大好きで、K-POPに憧れてデビューするので、韓国に行ってたくさんの人の前でライブをして、ファンのみなさんに会いたいです。−−PRIKILとしてこれからの1年でやりたいことはありますか?RINKOファンのみなさんと会いたいです!私たちはまだ単独でのライブはしたことがないので、私たちのファンの前でパフォーマンスをしたいです。ただ話すだけじゃなく、私たちのパフォーマンスを生で見ていただいて、ペンライトとかうちわを振っていただきながら、その空間にいるたくさんの人と一緒に楽しんでライブをしたいなって思います。ライブは楽しみなんですけど、でもやっぱり緊張はすると思うので、固まっちゃうかもしれないけど(照)。−−日本のファンのみなさまにメッセージをお願いします。RINKOいつもPRIKILを応援してくださり、ありがとうございます。私たちPRIKILはこれから世界に羽ばたけるようなカッコかわいいガールズグループを目指して精一杯がんばるので、ぜひPRIKILの応援よろしくお願いします。そしてまだPRIKILを知らない方々にもぜひPRIKILを知っていただきたいです。SNSのフォローもよろしくお願いしますUTA私たちPRIKILはデビューに向けて今まで以上に一生懸命がんばります。応援よろしくお願いします、大好きです!いろいろチェックしてください!NANA私たちPRIKILはこれからも一生懸命がんばってたくさんの人に愛されるようなグループになるので、応援よろしくお願いします。「SOMEBODY」たくさん聞いてください!RIN私たちは5月4日のデビューに向けて、今まで以上に練習をがんばるので、応援よろしくお願いします。愛してます!YUKINO私たちはデビューしてみなさんに「PRIKILかわいい、カッコいい!」って驚いてもらえるようなグループになれるように一生懸命がんばりますので、応援よろしくお願いします。これからもPRIKILの応援よろしくお願いします、大好きです!−−最後に、PRIKILとしての究極の夢は?YUKINOどこを歩いても「え、PRIKILじゃん!?」ってなりたいです。全員おー!YUKINOマスクしてても、どこの国に行っても言われたいです。RINそうなりたいよね。NANA街中に広告とかでみんなの顔がバーンッと出るのが夢です。「あ、自分の顔がある!」みたいな(笑)。RINKOできればいいなって思うのは、世界をツアーして写真として残しておいて、みんなでその場所のおいしいものをたくさん食べて、みんなで幸せになって、私たちが大人になった時に「こんな時もあったね」って語れるような、すごく大きなグループになりたいです!UTA私たちこれからいっぱいがんばって、PRIKILとして何かのトロフィーをもらえるようなグループになりたいです!InformationPRIKIL Debut Single『SOMEBODY』発売日:2022年5月4日(水)発売/販売元:FNC ENTERTAINMENT JAPAN INC.写真・山本 嵩 文・尹 秀姫

2022年05月03日

ハクバ写真産業株式会社(本社:東京都墨田区)は、お気に入りのハンカチを飾って楽しめる、「ハンカチ額 HG-01」4色を発売いたします。■ ■ハクバハンカチ額HG-01(ナチュラル/ブラウン/ブラック/ホワイト)アイデア次第でハンカチ以外の額装にも。切手やポストカードなどのコレクションやパッチワーク作品、メガジャケなどアイデア次第でハンカチ以外も飾れます。(厚さ約2mmまで)お気に入りのハンカチを飾って楽しめる、シンプルなデザインの正方形額縁。約250×250mmのハンカチにちょうどいいサイズです。(厚さ約2mmまで)大きなハンカチは、見せたい柄が表にくるようにハンカチを折りたたんでセットします。小さなハンカチは背景の余白も楽しめます。(背景用に白紙が入っています)スタンドで置いて飾ったり、裏面の金具を使用して壁に掛けて飾ったりと、二通り楽しめる2WAYタイプ。(吊りヒモ付き)アイデア次第でハンカチ以外の額装にも。切手やポストカードなどのコレクションやパッチワーク作品、メガジャケなどアイデア次第でハンカチ以外も飾れます。(厚さ約2mmまで)希望小売価格:1,700円(税抜)発売開始日:2022年04月06日URL: 【会社概要】商号 : ハクバ写真産業株式会社所在地 : 東京都墨田区亀沢1丁目3番地7号設立 : 昭和30年6月(1955年)事業内容: 写真、映像、音響、OA、通信関連用品の販売資本金 : 5,000万円URL : 詳細はこちら プレスリリース提供元:@Press

2022年04月06日

大和証券グループ本社が100%出資する銀行で、2021年4月に開業10周年を迎えた株式会社大和ネクスト銀行( )(本社:東京都千代田区、代表取締役社長 夏目景輔)は、“シニアが考える若年層イメージ”と“若年層の実態”のギャップを探るため、2021年12月3日~12月5日の3日間、全国の60歳~79歳の男女(シニア層)と20歳~29歳の男女(学生除く、若年層)を対象に、「『シニアが考える若年層イメージ』と『若年層の実態』に関する調査」をインターネットリサーチにより実施し、1,000名の有効サンプルを集計しました。(調査協力会社:ネットエイジア株式会社)[調査結果]全国の60歳~79歳の男女500名(シニア層)には若年層(※1)に関するイメージについて質問し、20歳~29歳の男女(若年層)(※2)には、自身の実状や実態について質問しました。※1 20代の学生を除く社会人をイメージしてもらう形で聴取※2 学生を除く社会人を対象に聴取■ 「シニアの若年層イメージ」と「若年層の実態」 ■◆シニアが若年層に抱くイメージ 1位「好奇心旺盛」2位「行動的」3位「前向き・ポジティブ」◆若年層による自己分析結果 1位「負けず嫌い」、「好奇心旺盛」は11位、「行動的」は14位まず、若年層の性格・特徴について質問しました。シニア層(500名)に、若年層に抱くイメージを聞いたところ、1位は「好奇心旺盛」(34.4%)、2位は「行動的」(33.4%)、3位は「前向き・ポジティブ」(20.6%)となりました。一方、若年層(500名)に、自身の性格・特徴を聞いたところ、1位は「負けず嫌い」(31.4%)、2位は「優しい」(28.8%)、3位は「責任感が強い」(24.8%)と、シニアが抱くイメージの10位(負けず嫌い)、8位(優しい)、16位(責任感が強い)がトップ3となっています。また、シニアが若年層に抱くイメージのトップ3について、若年層の回答順位を確認すると、「好奇心旺盛」は11位、「行動的」は14位、「前向き・ポジティブ」は12位となり、いずれもトップ10圏外でした。シニアが若年層に抱くイメージと若年層による自己分析結果には大きなギャップがありました。◆シニアが考える若年層の『得意なこと』 1位「仲間と情報を共有」2位「流行を取り入れる」3位「趣味を楽しむ」◆若年層が自認する『得意なこと』 1位「趣味を楽しむ」、「仲間と情報を共有」は11位、「流行を取り入れる」は13位次に、若年層が得意なことについて質問しました。シニア層(500名)に、若年層が得意だと思うことを聞いたところ、1位は「仲間と情報を共有する」(49.2%)、2位は「流行を取り入れる」(48.6%)、3位は「趣味を楽しむ」(31.4%)、4位は「わからないことを調べる」(29.0%)となりました。一方、若年層(500名)に、自身が得意だと思うことを聞いたところ、1位は「趣味を楽しむ」(39.6%)、2位は「わからないことを調べる」(37.4%)、3位は「節約をする」(33.0%)、4位は「お金を貯める」(26.4%)となりました。シニアが抱くイメージ通り、“趣味を楽しむことが得意な人”や“わからないことを調べるのが得意な人”は若年層に多いという実状が明らかになりました。若年層の自己評価では3位となった「節約をする」と4位の「お金を貯める」は、シニアの評価ではそれぞれ12位と13位でした。シニアのイメージ以上に、若年層には“節約上手”や“貯蓄上手”が多いようです。また、シニアが抱くイメージで1位となった「仲間と情報を共有する」と2位の「流行を取り入れる」は、若年層の自己評価ではそれぞれ11位と13位でした。◆シニアが考える若年層の『おこづかい』 「2万円未満」18%、平均は27,784円/月◆若年層の実際の『おこづかい』 「2万円未満」50%、平均は24,657円/月次に、若年層のマネー事情について質問しました。シニア層(500名)に、若年層の『おこづかい(自由に使えるお金)』は、1ヶ月にいくらくらいだと思うか聞いたところ、「1万円~2万円未満」(14.6%)、「2万円~3万円未満」(28.2%)、「3万円~5万円未満」(34.6%)、「5万円~10万円未満」(19.2%)に回答が集まり、平均は27,784円でした。また、「2万円未満(計)」は18.0%となりました。一方、若年層(500名)に、自身の『おこづかい(自由に使えるお金)』は、1ヶ月にいくらくらいか聞いたところ、「0円」(10.2%)、「5千円~1万円未満」(11.0%)、「1万円~2万円未満」(22.0%)、「2万円~3万円未満」(12.4%)、「3万円~5万円未満」(18.2%)、「5万円~10万円未満」(14.8%)に回答が集まり、平均は24,657円でした。また、「2万円未満(計)」は50.2%となり、“おこづかいが2万円未満”という若年層の割合はシニアのイメージの約2.8倍でした。◆シニアが考える若年層の『自己研鑽費用』 「1万円~3万円未満」46%、平均は9,605円/月◆若年層の実際の『自己研鑽費用』 「0円」74%、平均は1,758円/月◆シニアが考える若年層の『推し活費用』 「1万円~3万円未満」38%、平均は7,956円/月◆若年層の実際の『推し活費用』 「0円」72%、平均は2,525円/月シニア層(500名)に、若年層の『自己研鑽にかけている費用』は、1ヶ月にいくらくらいだと思うか聞いたところ、「5千円~1万円未満」が27.8%、「1万円~3万円未満」が46.0%となり、平均は9,605円でした。一方、若年層(500名)に、自身の『自己研鑽にかけている費用』は、1ヶ月にいくらくらいか聞いたところ、「0円」が73.6%、「~3千円未満」が10.0%、「5千円~1万円未満」が6.6%、「1万円~3万円未満」が6.6%となり、平均は1,758円でした。シニアが考える若年層の自己研鑽費用より7,847円低い結果となりました。※自己研鑽=自分自身のスキルや能力を高めるための取り組み(資格取得のための勉強など)として聴取シニア層(500名)に、若年層の『推し活にかけている費用』は、1ヶ月にいくらくらいだと思うか聞いたところ、「5千円~1万円未満」が27.4%、「1万円~3万円未満」が38.2%となり、平均は7,956円でした。一方、若年層(500名)に、自身の『推し活にかけている費用』は、1ヶ月にいくらくらいか聞いたところ、「0円」が71.8%、「~3千円未満」が9.2%、「5千円~1万円未満」が7.0%、「1万円~3万円未満」が6.8%となり、平均は2,525円でした。シニアが考える若年層の推し活費用より5,431円低い結果となりました。※推し活=アイドルやキャラクターなどの「推し」(贔屓)を応援するための活動として聴取◆シニアが考える若年層の『貯蓄額』 「200万円以上」17%、平均は132万円◆若年層の実際の『貯蓄額』 「200万円以上」32%、平均は183万円◆シニアが考える、若年層がリタイアまでに準備できると思う『老後の生活資金』 平均は2,012万円◆若年層がリタイアまでに準備したいと思う『老後の生活資金』 平均は2,664万円シニア層(500名)に、若年層の『貯蓄額』は、いくらくらいだと思うか聞いたところ、「10万円~30万円未満」(21.4%)、「50万円~100万円未満」(22.0%)、「100万円~200万円未満」(23.8%)に回答が集まり、平均は132万円でした。また、「200万円以上(計)」は16.8%となりました。一方、若年層(500名)に、自身の『貯蓄額』は、いくらくらいか聞いたところ、「0円」が21.4%で最多回答となり、「~10万円未満」が9.8%、「10万円~30万円未満」が11.4%、「50万円~100万円未満」が9.2%、「100万円~200万円未満」が13.4%、「200万円~300万円未満」が9.2%、「300万円~500万円未満」が9.4%と回答が分散し、平均は183万円でした。また、「200万円以上(計)」は31.6%となり、“貯蓄額が200万円以上”という若年層の割合はシニアのイメージの約1.9倍でした。シニア層(500名)に、若年層が『リタイアまでに準備できると思う老後の生活資金』は、いくらくらいだと思うか聞いたところ、「500万円~1,000万円未満」が16.2%、「1,000万円~2,000万円未満」が36.6%、「2,000万円~3,000万円未満」が19.6%となり、平均は2,012万円でした。一方、若年層(500名)に、自身が『リタイアまでに準備したいと思う老後の生活資金』は、いくらくらいか聞いたところ、「1,000万円~2,000万円未満」が20.0%、「2,000万円~3,000万円未満」が24.6%となり、平均は2,664万円でした。シニアが考える、若年層が準備できると思う老後の生活資金より652万円高い結果となりました。■ 若年層についての情報源 ■◆シニアが若年層について知るきっかけとなっているもの 1位「テレビのニュース」2位「テレビの情報番組」◆若年層が自分たちの姿を正しく伝えていると思うもの 1位「SNS」2位「動画サイト」シニア層(500名)に、若年層について知るきっかけとなっているものを聞いたところ、1位は「テレビのニュース」(66.4%)、2位は「テレビの情報番組」(49.2%)、3位は「ネットの記事・ニュース」(31.8%)、4位は「テレビのバラエティ番組」(29.4%)となりました。テレビのニュースや情報番組を通して若年層のことを知るシニアが多いようです。一方、若年層(500名)に、自分たち20代の姿を正しく伝えていると思うものを聞いたところ、1位は「SNS」(40.4%)、2位は「動画サイト(YouTubeなど)」(29.2%)となり、シニアが若年層について知るきっかけの9位(SNS)と6位(動画サイト)がトップ2でした。SNSや動画サイトから若年層に関する情報を入手しているシニアが少ないことが、シニアが抱く若年層像と実際の若年層の姿とのギャップにつながっているのではないでしょうか。■ 「若年層に対する期待」と「若年層の考え」 ■◆シニアが若年層に実現してもらいたい社会1位「戦争のない社会」2位「いじめ・ハラスメントのない社会」3位「誰もが働きやすい社会」◆若年層が自分たちの手で実現したい社会1位「誰もが働きやすい社会」2位「いじめ・ハラスメントのない社会」3位「出産や子育てがしやすい社会」若年層がこれから築いていく将来の社会について質問しました。シニア層(500名)に、若年層に将来、実現してもらいたいと思う社会を聞いたところ、1位は「戦争のない社会」(61.2%)、2位は「いじめ・ハラスメントのない社会」(58.8%)、3位は「誰もが働きやすい社会」(52.2%)、4位は「貧困のない社会」と「出産や子育てがしやすい社会」(いずれも48.0%)となりました。一方、若年層(500名)に、自分たちの手で将来、実現させたいと思う社会を聞いたところ、1位は「誰もが働きやすい社会」(39.4%)、2位は「いじめ・ハラスメントのない社会」(35.8%)、3位は「出産や子育てがしやすい社会」(34.2%)と、シニアが若年層に実現してもらいたい社会の2位(いじめ・ハラスメントのない社会)、3位(誰もが働きやすい社会)、4位(出産や子育てがしやすい社会)がトップ3となりました。■ 「若年層へのアドバイス」と「若年層の考え」 ■◆シニアが考える“若年層がやったほうがいい”と思うこと1位「失敗から学ぶ」2位「感謝の気持ちを忘れない」3位「夢や目標を持つ」◆若年層が今後やっていきたいと思うこと 1位「自分らしく生きる」、「失敗から学ぶ」は17位若年層の生き方や行動指針について質問しました。シニア層(500名)に、自身の経験を踏まえ、若年層がやったほうがいいと思うことを聞いたところ、1位は「失敗から学ぶ」(50.8%)、2位は「感謝の気持ちを忘れない」(50.2%)、3位は「夢や目標を持つ」(50.0%)となりました。一方、若年層(500名)に、今後、やっていきたいと思うことを聞いたところ、1位は「自分らしく生きる」(42.4%)、2位は「健康に気をつける」(41.4%)、3位は「頑張りすぎない」(38.0%)と、シニアが若年層に対してやったほうがいいと思うことのトップ10圏外(自分らしく生きる:15位、頑張りすぎない:17位)がトップ3のうち2つを占める結果となりました。また、シニアがやったほうがいいと思うことの1位「失敗から学ぶ」と3位「夢や目標を持つ」は、それぞれ若年層がやっていきたいことの17位と16位となりました。◆シニアが若年層におススメする資産形成方法 1位「円預金」2位「貯蓄性のある保険」3位「財形貯蓄」◆若年層が今後取り組みたい資産形成方法 1位「円預金」2位「株式投資・日本株」3位「投資信託」◆シニアが若年層におススメする資産形成関連情報 1位「新聞の情報」2位「テレビの情報」3位「ネットの情報」◆若年層が参考にしている資産形成関連情報 1位「ネットの情報」2位「SNSの情報」3位「動画サイトの情報」シニア層(500名)に、若年層におススメしたい資産形成方法を聞いたところ、1位は「円預金」(43.4%)、2位は「貯蓄性のある保険」(30.6%)、3位は「財形貯蓄」(29.8%)と、安全性の高い資産形成方法がトップ3を占めました。一方、若年層(500名)に、今後、取り組みたいと思う資産形成方法を聞いたところ、シニアの回答と同様に「円預金」(43.6%)が1位でしたが、2位は「株式投資・日本株」(18.0%)、3位は「投資信託(J-REIT含む)」(16.6%)と、投資による資産形成方法となり、資産形成方法に対する両者の考えにギャップがみられました。また、シニア(500名)に、若年層に参考にすることをおススメしたい資産形成に関する情報を聞いたところ、1位は「新聞の情報」(48.4%)、2位は「テレビの情報」(42.6%)、3位は「ネットの情報(記事・ニュースなど、動画サイト・SNS除く)」(29.2%)となりました。一方、若年層(500名)に、参考にしている資産形成に関する情報を聞いたところ、1位は「ネットの情報(記事・ニュースなど、動画サイト・SNS除く)」(28.8%)、2位は「SNSの情報」(27.2%)、3位は「動画サイトの情報」(26.8%)と、シニアがおススメしたい情報の10位(動画サイトの情報)と11位(SNSの情報)がトップ3のうち2つを占めました。また、シニアがおススメしたい情報の1位「新聞の情報」は若年層が参考にしている情報では10位にとどまりました。資産形成に関する情報の選び方に対する考えにおいても両者にはギャップがあるようです。■ 「理想の若者像」と「理想のシニア像」 ■◆シニアが考える理想の若者像芸能人1位「菅田将暉さん」、スポーツ選手1位「大谷翔平さん」、アニメキャラ1位「竈門炭治郎」◆若年層が考える理想のシニア像芸能人1位「所ジョージさん」、アニメキャラ1位「磯野波平」シニア層に理想の若者像について質問しました。シニア層(500名)に、理想の若者像にあてはまる芸能人を聞いたところ、1位は「菅田将暉さん」(28名)、2位は「櫻井翔さん」(13名)、3位は「芦田愛菜さん」と「佐藤健さん」(いずれも9名)となりました。役者と歌手の二刀流で大活躍の菅田将暉さんが1位でした。次に、理想の若者像にあてはまるスポーツ選手を聞いたところ、「大谷翔平さん」(319名)がダントツ、2位「羽生結弦さん」(17名)、3位「久保建英さん」と「村上宗隆さん」(いずれも2名)となりました。そして、理想の若者像にあてはまるアニメキャラを聞いたところ、1位は「竈門炭治郎(鬼滅の刃)」(22名)、2位は「江戸川コナン(名探偵コナン)」(15名)、3位は「ドラえもん(ドラえもん)」(9名)となりました。努力家で、心優しい竈門炭治郎が1位でした。また、若年層には理想のシニア像について質問しました。若年層(500名)に、理想のシニア像にあてはまる芸能人を聞いたところ、1位は「所ジョージさん」(22名)、2位は「高田純次さん」(15名)、3位は「明石家さんまさん」(12名)と、明るいキャラクターの芸能人がトップ3を占めました。そして、理想のシニア像にあてはまるアニメキャラを聞いたところ、1位は「磯野波平(サザエさん)」(16名)、2位は「さくら友蔵(ちびまる子ちゃん)」(14名)、3位は「磯野フネ(サザエさん)」(9名)となりました。サザエさんに登場する磯野波平・フネ夫妻が揃ってトップ3にランクインしました。 詳細はこちら プレスリリース提供元:@Press

2022年01月18日

■前回のあらすじ「お仕事制度」を通じて、子どもたちに“一番伝えたいこと”とは?それから半年後のお話です。本当に、毎日コツコツよく頑張っていると思います。次回に続く「お金の教育」(全19話)は17時更新!

2021年11月26日

「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の保険料を払うことを前提にした『見込み額』は、給与明細でいうところの額面です。実際の手取り額は、そこから税金(所得税と住民税)と社会保険料(国民健康保険料と介護保険料)を引いた額になります」実は“額面”に対する手取り額の割合が、この22年間で大きく減っている。ファイナンシャル・プランナーの深田晶恵さんが語る。「年金300万円の額面のケースで、介護保険が導入される前の’99年と’21年を比較したところ、手取り額に37万円の差がありました。’00年から介護保険料がかかるようになり、さらにその後65歳以上の人や税金も増えたため、手取り額が目減りしてしまったのです」そんな社会保険料は、地域ごとに差がある。北村さんが解説する。「年金収入だけの生活に入ると、厚生年金保険料はかからず、国民健康保険料と介護保険料の2つが引かれます。これら社会保険料は、その地域の財政状況や高齢化率などによって大きく異なってきます。住んでいる場所によって年金の手取り額がかなり変わってくるのです」今年4月に介護保険料の新しい基準額が発表。全国平均は月6,000円を初めて超え、過去最高額を更新した。基準額が9,800円と日本一高かったのは東京都青ヶ島村。年金260万円の夫婦の手取り額を試算すると232万1,780円となる。対して、基準額が3,300円と全国でもっとも安い北海道音威子府村は248万6,840円。なんと1年間で16万5,060円の差だ。北村さんはこう解説する。「ますます高齢化が進むことで、今後も社会保険料は上がっていきます。財政状況がよい自治体と悪い自治体の差も広がるでしょう。実際の手取りを知ることで、年金の仕組みもわかれば、老後資金を守る大きな一歩になるはずです」おおよその手取り額を知るためには、年金の“額面”に0.9をかけるといい。だが、正確に知りたい人は、複雑な計算が必要となるが、自分で計算することもできるのだ。北村さんが代表を務めるブレイン社会保険労務士法人の山岡正和さんは次のように語る。「国民健康保険料と介護保険料の計算式や額は、自治体ごとに異なりますが、各自治体がホームページなどで公表していますし、役所の担当部署に問い合わせれば教えてくれます」年金のみで生活している65歳以上夫婦の場合、東京23区や横浜市、大阪市などの大都市圏であれば、妻を扶養している夫の年金が211万円を超えない限り、住民税がかからない。これは、自治体の規模などによって違い、大都市圏以外の県庁所在地などなら201万9,000円、それ以外の市町村なら192万8,000円が境界線となる。やはり税率も自治体によって違うので、正確な税額を知るためには、自分で確認するか、問い合わせる必要がある。同じく、ブレイン社会保険労務士法人の伊藤紀代美さんはこう話す。「本当の手取り額を知らず、ねんきん定期便の見込み額だけで人生設計をしていると、将来的に想定外の事態になってしまうことも。手取り額を知ることで、資産運用を検討したり、退職金の受け取り方を考慮したりするきっかけにもなるのです」いざ年金を受け取ったときに戸惑わないためにも,実際に使えるお金を知っておこう!

2021年06月24日

「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の保険料を払うことを前提にした『見込み額』は、給与明細でいうところの額面です。実際の手取り額は、そこから税金(所得税と住民税)と社会保険料(国民健康保険料と介護保険料)を引いた額になります」実は“額面”に対する手取り額の割合が、この22年間で大きく減っている。ファイナンシャル・プランナーの深田晶恵さんが語る。「年金300万円の額面のケースで、介護保険が導入される前の’99年と’21年を比較したところ、手取り額に37万円の差がありました。’00年から介護保険料がかかるようになり、さらにその後65歳以上の人や税金も増えたため、手取り額が目減りしてしまったのです」そんな社会保険料は、地域ごとに差がある。北村さんが解説する。「年金収入だけの生活に入ると、厚生年金保険料はかからず、国民健康保険料と介護保険料の2つが引かれます。これら社会保険料は、その地域の財政状況や高齢化率などによって大きく異なってきます。住んでいる場所によって年金の手取り額がかなり変わってくるのです」そこで北村さんが代表を務めるブレイン社会保険労務士法人の山岡正和さん、伊藤紀代美さんに、夫婦で“受給額(額面)”が160万円(夫・80万、妻・80万円)、260万円(夫・180万円、妻・80万円)、420万円(夫・260万円、妻・160万円)という3つのケースで、複数の自治体の年金の手取り額を試算してもらった。■都庁のある東京の中心・東京都新宿区夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:145万7,600円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万1,467円〉【手取り率:91.1%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:243万1,842円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万2,654円〉【手取り率:93.5%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:376万2,244円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万3,520円〉【手取り率:89.5%】■財政危機にある天下の台所・大阪府大阪市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:142万6,865円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・11万8,905円〉【手取り率:89.2%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:239万6,841円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・19万9,737円〉【手取り率:92.2%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:370万318円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・30万8,835円〉【手取り率:88.1%】■人口が日本第1位の自治体・神奈川県横浜市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:147万1,280円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万2,607円〉【手取り率:92.0%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:244万5,360円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万3,780円〉【手取り率:94.1%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:376万2,840円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万3,570円〉【手取り率:89.5%】■中部地方の中核都市・愛知県名古屋市夫婦の額面・〈年額:160万円〉手取り額(概算)・〈年額:145万5,752円〉夫婦の額面・〈月額・13万3,333円〉手取り額(概算):〈月額・12万1,313円〉【手取り率:91.0%】夫婦の額面・〈年額:260万円〉手取り額(概算)・〈年額:243万1,448円〉夫婦の額面・〈月額・21万6,667円〉手取り額(概算):〈月額・20万2,621円〉【手取り率:93.5%】夫婦の額面・〈年額:420万円〉手取り額(概算)・〈年額:374万9,590円〉夫婦の額面・〈月額・35万円〉手取り額(概算):〈月額・31万2,466円〉【手取り率:89.2%】「社会保険料の差が大きく反映されました。国民健康保険料と介護保険料の負担が大きい自治体では、特に手取り額が少なくなります。たとえば夫婦2人の年金受給額が260万円のケースでは、負担が多い大阪市と少ない横浜市では概算で4万8519円もの差が出ました」(山岡さん)夫婦そろって90歳を迎えた場合、25年で121万円もの差になる。今後も、自治体ごとの“格差”は広がっていきそうだ。

2021年06月24日

こんにちは、婚活FP山本です。何事においても「平均」を知っておくことは大切といえ、それは夫婦の貯金額であっても同じといえます。平均程度ならば大丈夫……というものではないものの、それ以下の貯金額しかない場合には最初の目標にすべき数字です。ただ、世の中にはいろんな人がいますから、ぜひ平均もいろんな角度で知っておきましょう。今回は、さまざまな角度の夫婦の平均貯金額と賢い貯蓄方法をお伝えします。あなたの人生に、お役立てくださいませ。平均貯金額は子供がいたほうが低い!まずは子供の有無別に、夫婦の平均貯金額をお伝えします。知るぽると(金融広報中央委員会)の令和元年「家計の金融行動に関する世論調査」によると、それぞれの平均貯金額と内訳は以下のとおりです。なお、内訳の数字は割合になっています。※「無回答」は省略ひとまず平均貯金額は、子供がいたほうが低いという結果です。一方で「貯金ナシ」を見比べると、子供がいない夫婦のほうが多いという結果になっています。子供がいるから貯金が少ない一方で、貯金が少ないから子供が持てないような背景がうかがえる結果です。昨今の大学費用は夫婦の想像を超える高さ子供にかかる教育費は子供の成長に伴って上がっていく性質があります。なかでも最後の大学費用は夫婦の想像を超えていることも多く、子供一人あたり4年総額で700万円程度も必要です。教育ローンや奨学金もありますが、やはりまずは貯金が大切といえます。平均貯金額程度では、子供一人分にしかなりません。まだまだ高卒でも大丈夫といえるような時代ではなく、むしろ女性でも学歴やキャリアが必要な時代です。親として、しっかり貯金に励みましょう。夫婦の貯金額は「職業」でも大きめに違う!次は世帯主の職業別に、夫婦の平均貯金額をお伝えします。先ほどと同じ知るぽるとの調査によると、職業別の平均貯金額は以下のとおりです。※「無回答」は省略夫婦の貯金額は職業でも大きめに違います。上下で比べると倍近くも違うものの、平均すればおおよそ1000万円程度といえそうです。同時に職業によっては、貯金ナシの世帯の多さが気になるところかもしれません。まずは、自分の業界の平均程度の貯金を目指しましょう。扶養の専業主婦より共働きのほうが貯まる……とは限らないこの統計には、共働き世帯と専業主婦世帯を比べた結果もあり、それによると以下のような結果になっています。扶養の専業主婦より共働きのほうが貯金できそうに思えますが、平均貯金額で比べると、必ずしもそうとはいえない結果です。ただし、貯金ナシ世帯は専業主婦世帯のほうが高いですから、旦那さんの稼ぎが悪いなら奥さんも働いたほうが無難かもしれません。大都市に住むほうが貯まる傾向にある!今度は住む場所別に、夫婦の平均貯金額をお伝えします。同じく知るぽるとの調査によると、所在地を大きく3つに区分けして見た場合、それぞれの平均貯金額と内訳は以下のとおりです。なお、内訳は割合になります。※「無回答」は省略小都市ほど平均貯金額も低く、そして貯金ナシ世帯も多いという結果です。一般的に、大都市ほど稼ぎやすい代わりに物価が高く貯金しにくいイメージがありますが、実際には逆の結果になっています。これから住まいを探すような夫婦は、大いに参考にしましょう。毎月の家計は地方のほうがラク……でもない簡単にいえば、都心部の方が想像するほど「毎月の家計は地方のほうがラク」ではありません。確かに地方のほうが家賃など割安な部分もありますが、代わりに車が必要なことも多く、それでいて地方のほうが稼ぎにくいのが実情です。節約には「限度がある」ため、どうしても家計改善としては「年収を上げる」必要があります。そのためには地方より都心部のほうが有利という点を、しっかり覚えておきましょう。家を買ったほうが平均貯金額は高い傾向にあるここでは持家の有無別に、夫婦の平均貯金額をお伝えします。同じく知るぽるとの調査によると、持家の有無別としては以下のような結果です。家を買った世帯のほうが、平均貯金額は高いという結果になっています。また、こちらのほうが、貯金ナシ世帯の割合も低いという結果です。5世帯に1世帯は住宅ローン返済に追われている実情も伺えますが、それでもいまだに持家は「豊かさの一つの象徴」なのかもしれません。子供がいることで、節約を強めに意識するのかも一般的に家というのは子供が生まれて、その成長に合わせて購入を検討します。相応に経済力があることも多く、それでいて住宅ローン返済や将来の学費のために節約を強めに意識する傾向があるといえます。それが、先ほどのような結果に繋がっている側面もあるのかもしれません。ただ、やはり持家アリでもけして貯金ナシ世帯は少ないとはいえませんから、強めの注意が必要です。将来的な大学費用と重なるころには払いきれなくなる可能性もあります。家を購入する場合はFPにも相談しつつ、慎重に判断していきましょう。[adsense_middle]夫婦の賢い貯蓄方法は「賢い家族計画」から始まるここからは、プロとしておすすめしたい貯蓄方法についてお伝えします。まず、夫婦の賢い貯蓄方法は「賢い家族計画から始まる」という点です。すでにお伝えしたとおり、子供にかかる教育費は極めて高額であり、一人違うだけで学費だけでも1400万円程度も違ってきます。一方、子供の教育費を知っている夫婦は極めて少なく、気づいたときにはもはや夫婦の手に負えない事態になっていることが少なくありません。そのような事態になってから「どうやって貯金したら……」などと考えても、残念ながらもはや手遅れです。22年で1400万円、一年あたり約64万円、月々5万円程度、これが一人の子供に必要な最低経費になります。いくらなら貯金できるか、子供が何人いても大丈夫か、これらをしっかり考えて最初に家族計画を立てましょう。お金の面を考えるなら、ずっと二人暮らしも検討しよう子供は愛の結晶ではありますが、お金がかかるのも事実です。また、現在は子供に老後の面倒をみてもらう習慣も薄れているといえますし、親が貧困に陥れば、そのまま子供の貧困にも繋がります。経済的に厳しいようなら、ずっと二人暮らしでいることも検討すべきです。現在の大学生は、約半数が奨学金や教育ローンを使って苦しんでいます。20年後を想像するのは簡単なことではありませんが、子供のためにも未来を見据えて考えましょう。賢く貯金したいなら「いくら貯金が必要か」が大切次に、賢く貯金したいなら「いくら貯金が必要かが大切」です。これは簡単にいえば、「目標・動機付け」になります。子供の勉強と同じで、どんなに効率的な勉強方法を教えたとしても、本人にやる気や目標がなければ結果はついてきません。代表的なところでは、子供がいるなら教育費、子供がいないなら老後資金でしょうか。それぞれ、あなたの場合は何年後までにいくら必要ですか?これが分かれば、ひいては「毎月必要な貯金額」も分かり、何をすれば達成できるかが見えてくるはずです。満額達成できない場合でも、達成できるほどにその後の夫婦生活はラクになります。逆に達成できないほど、その後は夫婦で苦しむことになりますから、気合を入れて貯金に挑みましょう。少々のやりくり上手より、共働きが必要昨今の教育費や老後資金の多くは、少々のやりくり上手でなんとかなる水準ではありません。共働きが必要なことが多く、そのうえで十分な家族計画や家計管理が必要になることが多いです。今がどうこうではなく、未来を見据えて考えることが重要といえます。ちなみにさまざまなアンケートによると、令和元年の老後資金2000万円問題について、およそ6~8割の人が「貯められそうにない」という結果です。可能な限り、夫婦の貯金額を増やしておきましょう。家計の内訳で生活に関係なく割高なのが保険料と家賃普通の人が貯金を意識すると、真っ先に考えるのが「食費や交際費などの節約」になります。しかし、これらは思ったほど効果がないことも多く、少し下げるだけで窮屈感も強いです。一方、保険は時間の経過で「加入しすぎ」なことも多く、家賃は下げても「住めば都」になりやすいといえます。どちらも下げれば毎月効果を得られますし、しかも直接の生活に影響しない部分です。少し大掛かりに感じる方もいますが、プロとしてはこれらの見直しをおすすめします。なお、これらを下げても代わりに使ってしまっては貯金できませんから、同時に家計簿を付けることもおすすめです。保険料と家賃を最適化して、賢く夫婦の貯金に回しましょう。貯金を投資に回せれば、さらに効率的貯金額を増やしたいときには、投資を検討するのもおすすめです。貯金のほうが安全なのは確かですが、貯金だけでは十分に貯められそうにないなら、むしろ投資をしないほうがリスクともいえます。賢く効率的に貯金額を増やすためにも、ぜひ投資も検討してみましょう。ちなみに投資といってもさまざまで、たとえば年金保険など将来的に増えることが確実なものもあります。株式投資で優待を狙うのも初心者におすすめです。ぜひこれから、さまざまな方法を試していきましょう。[adsense_middle]貯金で大切なのは意識と時間、そして夫婦の足並み!最後に、夫婦で貯金を考える際の大切なことをお伝えします。まずはやはり「意識」です。そもそも貯金とは、基本的に自然と勝手に貯まっていくようなものではありません。貯金する気がなければ貯金はできず、延々と貯金できない状態が続きますから注意しましょう。また「時間」も大切です。これは簡単にいえば、「早く貯金を始めるほど多く貯まる」という意味合いになります。なんだかんだと理由をつけてお金を使ってしまい、貯金を先延ばしする夫婦も少なくありません。ぜひ今日から、貯金を始めていきましょう。そして何より、夫婦で貯金する場合は「夫婦の足並み」が大切です。どんなに一方が貯金を意識して励んでも、もう一方が使っていては延々と貯金できません。ひいては夫婦で目標・目的を共有することが大切です。ぜひ夫婦二人で、これから貯金に励んでいきましょう。40年もある老後に向けて、少しでも多く貯金しよう子供の有無にかかわらず、今はすべての夫婦にとって「老後資金」が課題です。人生100年時代、老後と呼ばれる期間は40年もあります。「死ぬまで働く」のは現実的ではなく、誰にとっても十分な貯金が必要です。途中で貯金が尽きたら、老後破産となります。そうなれば、死ぬまで「年金での生活」を強いられ、しかも年金は減額傾向です。独身と比べれば2人分の年金になるとはいえ、苦しいのは同じといえます。そんな最後を迎えなくていいように、ぜひ苦しみを少し先取りして、貯金に励んでいきましょう。夫婦の貯金額と貯蓄方法に関するまとめざっくりお伝えすると、夫婦の貯金額は1000万円程度が平均額です。一方で平均額程度では、老後資金はおろか教育費としても足りない金額といえます。おすすめの貯蓄方法は、家族計画と目標設定、そして保険料と家賃の見直しです。まずは平均額を目指して貯金に励み、上回ったらさらなる積み上げを目指していきましょう。

2020年09月06日

あなたは今どれくらい貯金があるでしょうか?ひょっとしたら、貯金が少ないと不安になっている人もいらっしゃるかも知れません。この記事では、特に40代の貯金事情について紹介します。ぜひ参考にしていただき、これからしっかりと蓄えていきましょう。40代の貯蓄額はいくら?年間収入別の平均値と中央値40代での貯金額の目安を知りたいものの、お金のことは周りの人に聞きづらいものだと思います。そこで、40代の貯金事情について以下内容を紹介します。平均値と中央値の違い40代の貯蓄額の平均値と中央値年収によって資産は異なる貯金がない世帯も多い平均値と中央値の違い40代の貯金事情を理解する上で、平均値と中央値の違いを知っておきましょう。平均値ここでいう平均値とは、合計金額を人数で割り算したものです。たとえばAさんの貯金が1億円、Bさんの貯金が1000万円、Cさんの貯金が300万円、Dさんの貯金が100万円、Eさんの貯金が0円だったとします。すると「(1億円+1000万円+300万円+100万円+0円)÷5」となり、2,280万円が平均値となります。中央値中央値とは、多い順もしくは少ない順に並べた中央の数値のことで、この場合は300万円となります。平均値は参考になるものの極端な高収入者が引き上げてしまうため、中央値が実態に近い数値だといわれています。40代の貯蓄額の平均値と中央値では、40代の貯金額をズバリ紹介しましょう。「家計の金融行動に関する世論調査」(2019年)によると、40代の貯金額は平均値が694万円、中央値が365万円となっています。平均値だけ見ると「皆たくさん貯金しているんだなあ」と思えるかも知れませんが、中央値で見ると300万円以上低くなります。年収によって資産は異なる貯金事情は年収によっても異なります。収入が低ければなかなか貯金しにくいですし、収入が高いほど貯金しやすくなるでしょう。ここでは年収別の平均貯金額と中央値を紹介します。貯金がない世帯も多い実は40代で貯金がない世帯も多く、貯蓄ゼロ世帯は18.7%もいます。貯金ゼロ世帯も低収入であるほど割合が多く、高収入ほど割合が少なくなりますので、年収ごとの割合を紹介します。代からどれくらい貯蓄すればいい?一般的に40代に必要な資金は子どもの教育費用、マイホーム購入費用、老後資金といわれています。これらライフイベントごとに大きな支出が発生するため、それに備えた貯金が必要となります。では、それぞれいくら必要となるのか、以下にて紹介します。教育費用に約1000万円マイホーム購入費用に約3000万円老後資金に約2000万円教育費用に約1000万円文部科学省の「家計負担の現状と教育投資の水準」によると、子どもの教育費用の目安は、1人あたり約950万円必要とされています。この金額は大学まで公立の場合ですので、私立に進学すればより多くのお金がかかります。また、1人あたりですから子どもが2人3人いる場合は掛け算となります。学資保険に加入するなど早い段階から教育費の準備をすることが望ましいのですが、40代で準備をしていなければ貯金で賄うか、奨学金制度を利用するなどの対応が必要です。マイホーム購入費用に約3000万円2018年度フラット35利用者調査によると、マイホームの購入費用の目安は約3340万円です。ただし、マイホームを一括払いする人は少ないため、準備しなければならないのは頭金です。頭金の目安はマイホーム購入費用の1割~2割が妥当といわれていますので、300万円~700万円ほどの資金が必要となります。老後資金に約2000万円老後資金は2000万円必要と考えられています。2019年6月に金融庁が報告した内容によると、平均収支から年代別金融資産を推計すると、年金だけに頼った生活では毎月約5万円赤字となり、老後生活が20年の場合は1300万円、30年の場合は2000万円が不足するとしています。現在60歳の人のうち4人に1人が95歳まで生きるという推計もあるため、老後の備えは早めに行う必要があります。40代はどれくらい稼いでいるのか?上記にて、貯金額の多さは年収の高さに比例するデータを紹介しましたが、そもそも40代はどれくらい稼いでいるのでしょうか?ここでは40代の収入事情として以下を紹介します。サラリーマン・パート・アルバイトの年収事情男性・女性別の平均年収学歴別の平均年収[adsense_middle]サラリーマン・パート・アルバイトの年収事情国税庁「平成29年分民間給与実態統計調査」によると、サラリーマン・パート・アルバイトなど給与所得者の平均年収は、40歳から44歳が468万円、45歳から49歳が496万円です。手取り額で見てみると、40歳から44歳が374万4,000円、45歳から49歳が396万8,000円となっています。実質、この手取り額から家計をやりくりして貯金していくこととなります。男性・女性別の平均年収国税庁の「平成30年分民間給与実態統計調査結果」では、男女別の平均年収も公表されています。これによると男性が608万円、女性が316万円となっており、男性のほうが圧倒的に女性より高収入であることが分かります。学歴別の平均月収同じく国税庁の「平成30年分民間給与実態統計調査結果」によると、学歴と収入にも相関があります。男性で高卒の場合の平均月収が31万9,800円であるのに対し、大学・大学院卒の場合は45万6,250円です。女性の場合も高卒が22万3,500円であるのに対して、大学・大学院卒は34万4,000円です。男女とも高学歴であるほうが年収も高くなります。しっかりと貯金するためのコツ貯金はなかなか難しいという声をときどき耳にしますが、きっちりすべきことをしていれば必然的に貯金は増えていきます。ここでは、しっかりと貯金するためのコツとして以下内容を紹介します。ぜひ実践して蓄えていきましょう。家計簿をつけて戦略的な貯金をする定期預金や積立投資をする賢く節約して貯める収入を増やす家計簿をつけて戦略的な貯金をする貯金するためには家計簿は必須です。ひと言でいうと、収入が支出を上回ればその分貯金ができるわけです。そのため、収入がいくらで、支出がいくらなのか把握することが第一歩となります。数日分溜めず、毎日コツコツと家計簿をつけておけばそれほど負担なく継続できますので、早速今日から家計簿に取り組みましょう。アプリやパソコンソフト、エクセル、手書きなど何でも構いません。あなたに合った方法で実践しましょう。モデル収支や予算組みが大切家計簿は戦略的につけると効果的です。ただ単に家計収支をつけていくだけでは、支出の目安が分かりません。しかし、必要な貯金額から逆算した目標貯金額や、節約を前提としたモデル収支、家計項目ごとの予算設定をしていると、支出の指針となります。つまり、計画を立ててそれに則した消費を行うと家計管理がしやすく、結果貯金が増えやすくなるでしょう。定期預金や積立投資をする貯金は毎月の余ったお金だけでしようと思うと、なかなか貯まっていきません。黒字になったら気が緩んで浪費してしまうケースがあるからです。そこで、半自動的に貯金できる仕組みを整えておきましょう。定期預金たとえば定期預金や積立投資などしておくと、意志力に関係なくお金が貯まっていきます。定期預金は銀行に申し込めばすぐでき、銀行によっては1円から行えます。積立投資積立投資はiDeCoが5,000円から、NISAが100円から行えますので、無理のない範囲で投資できます。iDeCoやNISAは節税効果もありますので、お得な投資商品です。ただし、あくまでも投資ですので、低リスクではあるもののノーリスクではない点に注意が必要です。賢く節約して貯める貯金をするためには節約が欠かせません。いくつか節約術を覚えておきましょう。数ある節約術の中でおすすめなのが、「固定費の見直し」「クレジットカードの有効活用」です。固定費は一度見直すと毎月自動的に節約できるため、取り組まない手はありません。家賃、保険、通信費、水道光熱費など、すぐにでも見直しをかけましょう。クレジットカードは利用ポイントが貯まるほか、割引優待が付くものもあります。その分現金払いよりお得です。また、旅行保険やショッピング保証など付帯保険が付くものや、空港ラウンジサービスが付くものもあり、良質なサービスを受けられるカードも多いです。収入を増やす節約と同時に収入を増やすことも考え、夫婦共働きに変えたり、副業したりするなど検討してみましょう。最近はインターネットの普及により誰でもカンタンに収入を増やしやすくなっています。たとえば仕事を出したい人と受けたい人をマッチングしてくれるクラウドソーシングには、膨大な案件が掲載されています。隙間時間にできるデータ入力やライティング、本業で取り組むサイト作成、システム開発など、ネット系の案件が多ジャンルで募集されていますので、チャレンジするとよいでしょう。40代の平均貯金額に関するまとめ40代の平均貯金額は694万円ですが、中央値は365万円となっています。ただし、年収ごとに貯蓄額は異なり、高収入であるほど貯金も多いです。40代で考えなければならない貯金は、教育費用、マイホーム購入費用、老後資金などがあります。いずれもすぐに準備を始めるのがおすすめです。少しでも多く貯金するためには、家計簿をつけて戦略的な貯金をするなどさまざまなコツがありますので、この記事で紹介した内容をぜひ実践してください。

2020年08月26日

代の平均貯蓄額はいくらなのでしょうか?自分の貯金額が人より多いのか少ないのか気になる人のために、この記事では20代の貯金事情を詳しく解説いたします。また、賢いお金の貯め方についても紹介しますので、ぜひ参考にしてください。【男女別・世帯別】20代の平均貯蓄額はいくら?前半は学生、後半は既婚社会人など、20代はさまざまな立場が混在する年代です。そのため、人生設計の土台作りをする年代ともいえます。そんな20代は一体どれぐらいの貯えがあるのでしょうか?20代の貯金事情として以下内容を紹介します。独身世帯別平均貯蓄額は106万円男性が女性より約1.5倍多い貯蓄ゼロの20代社会人もいる独身世帯別平均貯蓄額は106万円20代の平均貯蓄額は106万円(2019年 家計の金融行動に関する世論調査[単身世帯])です。預貯金だけでなく保険や投資商品も含めた資産での金額です。この額を見てどのように思われたでしょうか?ひょっとしたら「自分の貯金よりも随分額が大きい」と思われたかも知れません。実は平均値というのは極端な高収入者が増えることで、実態より高めとなる傾向があります。実態に見合った値としては中央値を見るべきです。中央値とはデータを小さい順に並べたとき中央に位置する値です。たとえば、Aさんの貯金額が1億円、Bさんが200万円、Cさんが50万円、Dさんが40万円、Eさんが0円だった場合、真ん中のCさんの値が中央値です。20代の中央値は5万円ですので、平均値とは大きな差があります。ちなみに、20代の貯蓄額は年収によって大きく異なりますので、中央値とともに以下表(同調査)を参考としてください。男性が女性より約1.5倍多いSMBCコンシューマーファイナンス「20代の金銭感覚についての意識調査(2017年)」によると、20代の平均貯蓄は男性が163万円、女性が104万円という結果が出ていました。公的機関が出しているデータでは男女比が分かりませんので、SMBCコンシューマーファイナンスのデータを目安にすると、男性のほうが女性よりもおよそ1.5倍貯えていることが分かります。求人情報dodaの調査(2018年)によると20代男性の平均年収が369万円、20代女性の平均年収が319万円となっており、男性のほうが収入が多いことが要因と考えられます。貯蓄ゼロの20代社会人もいる20代の社会人には貯金ゼロの人もいます。「家計の金融行動に関する世論調査[単身世帯調査](2019年)」によると、「金融資産を保有していない」と回答した20代は45.2%にのぼります。実は半数近くが貯金ゼロというのが実態なのです。20代からお金を貯めるのがおすすめの理由「20代のような若いときからお金を貯めなくても大丈夫」という声を耳にすることがあります。確かに貯金ゼロの20代が多いことからも、そのような意識が伺えます。しかし、できることなら早めにお金を貯めていただきたいです。その理由として以下を紹介します。貯金は期間が長いほど有利貯金は将来を楽にする若い時期の選択肢が増える貯金は期間が長いほど有利貯金は期間が長いほど有利です。たとえば120万円貯めるのに1年の期間だと、毎月10万円貯めなければなりません。もし10年で貯めるのであれば、毎月1万円の貯金でよいことになります。つまり、期間が長ければ長いほど月々の貯金額は少なくて済むのです。もしも毎月の貯金額が一定であれば、期間が長いほどたくさん貯まることになります。そのため、20代から貯金をしたほうがよいのです。貯金は将来を楽にする貯金があると将来を楽にしてくれます。結婚資金が貯まっていればすぐに結婚式を挙げられますし、マイホームの頭金が貯まっていればスムーズに購入が可能です。子供の教育資金や老後資金で慌てることもありません。それぞれのタイミングで経済的ゆとりを与えてくれるでしょう。若い時期の選択肢が増える貯金は選択肢を増やしてくれます。取りたい資格の取得費用や高額な情報商材費用、ビジネスの立ち上げ費用など、チャンスを手繰り寄せる資本となります。これら自己投資によってその後の人生の選択肢が増えますので、若いうちから貯金があるほど人生が有利に働きやすいのです。20代が賢く貯金する方法若いうちから貯金したほうがよいと気付いたとしても、具体的にどうすればお金が貯まりやすいのでしょうか?ここでは20代が賢く貯金する方法として以下内容を紹介します。家計簿をつけてしっかり管理出費の属性を意識するプチ稼ぎや副業をする定期預金をする財形貯蓄をする人付き合いを限定する[adsense_middle]家計簿をつけてしっかり管理貯金をするには家計簿をつけましょう。家計簿をつけないまま貯金をしようとしても支出の目安がないため、浪費や過剰な節約につながりやすいです。また、支出の多い家計項目が浮き彫りになりピンポイントでの節約をしやすくなりますので、家計簿によって戦略的な貯金が可能となります。家計簿をつけるだけで貯金が増えたという人もいます。早速今日から実践しましょう。ちなみに家計簿はまとめてつけるよりも、毎日コツコツつけたほうが負担が軽く継続しやすいです。出費の属性を意識する家計簿的には「支出」とひとくくりにする項目でも、実は3つの属性があります。それは「消費」と「浪費」と「投資」です。消費は必要なものを買う行動で、ムダもなければ利益もありません。浪費はひとことで言うと無駄遣いのことです。不必要なものを買った場合や衝動買いで失敗した場合がこれにあたります。投資は支出が将来の利益をもたらすものです。購入したことで知識やノウハウが増えたり、健康が得られたり、生活のクオリティが上がるものなどです。何かを買うときにはこの3つのうちのどれかを意識すると、浪費が減りやすくなり投資が増えやすくなるでしょう。その結果貯金も増えやすくなります。プチ稼ぎや副業をする貯金を増やすためには節約だけでなく、収入を増やすことも考えましょう。ポイントサイトなどでプチ稼ぎをしたり、アルバイトやソーシャルワークで副業したりすることなどが挙げられます。収入が増えた分家計が楽になり、貯金に回せるお金も増えるでしょう。ただし、せっかく稼いだものを使ってしまうと意味がありませんので、生活水準を上げないように気をつけましょう。定期預金をする着実にお金を貯めるためには定期預金を行いましょう。定期預金は毎月決まった額を預金することになるので、計画的にお金を貯めやすい方法です。毎月余った分だけ貯金するという無計画な方法だと使いすぎを誘発してしまいますので、定期預金によって半強制的な貯蓄を行いましょう。財形貯蓄をする会社に財形貯蓄制度がある場合、ぜひ手続きを行いましょう。財形貯蓄とは会社が給料から天引きで貯蓄してくれる制度で、金利が非課税であるためお得にお金を貯められます。使い道が自由な「一般財形貯蓄」、年金目的の「財形年金貯蓄」、住宅購入が前提の「財形住宅貯蓄」と3つの種類があります。財形年金貯蓄と財形住宅貯蓄は、目的以外の利用をすると利息が課税対象となりますが、一般財形貯蓄は使い道自由ですので気軽な利用が可能です。ただし、1年間は払い出し不可ですので気を付けましょう。人付き合いを限定する人付き合いが増えるほどお金の減り方も増えます。そのため、ある程度人付き合いを限定することも重要です。刺激を与えてくれる人やともに成長できる人など、将来の自分にプラスになる人と付き合いましょう。一方、愚痴や悪口ばかりいう人、自分のことしか考えていない人とは距離を置いたほうがよいでしょう。このような人との付き合いは時間とお金の浪費につながります。ライフプランから逆算した年間計画を立てよう!お金を計画的に貯めるには目標設定が重要です。人間心理として、目指すところがあるほうが励みになるからです。ここでは目標設定から逆算した貯金プランの立て方について、以下内容を具体的に紹介します。ライフプランを立てて人生に必要なお金を洗い出す毎年いくら貯金が必要か計算する月々いくら貯金すべきか把握するライフプランを立てて人生に必要なお金を洗い出すいくら貯金が必要なのかは逆算思考が重要です。現在の積み上げで考えると余った分を使ってしまいやすくなるため、ライフプランから必要なお金を洗い出すことがおすすめです。結婚、出産、マイホーム購入、教育費用、老後資金など、人生で起きるであろうイベント(ライフイベント)を想定し、それぞれいつ・いくら必要なのか計算しましょう。毎年いくら貯金が必要か計算する必要な金額と必要なタイミングが分かれば、毎年いくら貯金が必要かの逆算ができます。将来の年収アップを見越して20代の貯金は少な目、30代から増やして40代50代は多めにすることが一般的です。また、2%程度の物価上昇率により支出の増加を見込んでおく必要もあります。無理な計画になりそうであれば、もう一度ライフプランを見直すなど、人生設計の指針にもなるでしょう。月々いくら貯金すべきか把握する毎年いくら貯金が必要か計算ができれば、そこから毎月の計画に落とし込みましょう。このときに考慮すべきことは、たとえばボーナスやボーナスローンなどの臨時収支を踏まえることです。ほかにも固定資産税、自動車税など税金が多いシーズンなどの考慮も必要です。支出が多い月の貯金は軽く、支出が少ない月の貯金は多くするなどで全体のバランスを取りましょう。20代の平均貯金に関するまとめ20代の平均貯蓄額は106万円で中央値は5万円です。そして半数近くが貯金ゼロとなっているというのが20代の貯金事情です。ただ、貯金は期間が長いほど有利であるため、20代から貯金したほうがよいでしょう。20代が賢く貯金する方法には、定期預金や財形貯蓄などいくつかの方法がありますので、ぜひ実践しましょう。まずは家計簿をつけ、家計管理するところからスタートです。

2020年08月01日

例年なら楽しみな夏のボーナス。今年は新型コロナウイルスの影響もあり、ボーナスが少ないと感じた人もいるのではないでしょうか?たまたま自分が少ないのか、ほかの人はもっともらっているのかも、気になるかもしれません。本記事では、ボーナスの平均支給額を知りたい人のために、データをもとに解説しています。ボーナスのしくみを理解しておき、今後のマネープランを考えましょう。2020年夏のボーナスはいくらもらえた?コロナ禍で売上が減った企業も多い2020年(令和2年)上半期ですが、夏のボーナスの平均支給額にもその影響が出ています。日本生命が2020年(令和2年)6月に契約者9,180名を対象に行った、『「夏のボーナス・新型コロナウイルス感染症の影響」について』というアンケートの結果をもとに分析します。ボーナスの平均支給額は55.4万円。男女間格差は倍以上日本生命のアンケートによると、2020年(令和2年)夏のボーナスの平均支給額は55.4万円という結果が出ています。この平均支給額は、無職、専業主婦(主婦)、公務員、パート・アルバイト、学生は除いて集計されています。主に民間企業の正規雇用者のデータということになりますが、男性の平均支給額が女性の倍以上になっていることがわかります。年齢別の平均支給額年代別のボーナスの平均額については、次の表のとおりです。男性は30代以上では平均額が50万円以上であるのに対し、女性はどの世代でも50万円を超えていません。また、年齢が上がるほど、男女間の格差は大きくなっています。男女間で差が開いてしまう理由の1つとして、男性のほうが管理職が多いという点があります。女性は年齢が上がっても男性より管理職になる人が少ないため、元々の給料も少なく、ボーナスも少ないことが考えられます。前年度よりも減った人が3割2020年(令和2年)夏のボーナスの平均額は、前年度(61.0万円)と比べると5.6万円のマイナスです。前年度と比べて増えた人、減った人の割合は、次のとおりです。今年ボーナスが増えた人はわずか7.5%です。約3割の人のボーナスが減っており、コロナの影響が出ているものと推測できます。半数以上がボーナスを貯蓄に回しているボーナスの使い道としては、「貯蓄・資産形成」に回すと答えた人が56.2%となっており、手堅く貯金する人が多数派です。ボーナスの支給額が多いのはどんな業界?民間企業では各会社で独自にボーナスを決めているため、支給額には差があります。大企業のほうが中小企業よりもボーナスの支給額は多いのが一般的ですが、業界によってもボーナスが多い業界、少ない業界があります。支給額が多いのは電気・ガス・通信厚生労働省が行っている毎月勤労統計調査によると、2019年(令和元年)夏季賞与の平均支給額の業界別ランキングは、次のようになっています。出典:厚生労働省「毎月勤労統計調査令和元年分結果速報等」より筆者作成表からわかるとおり、ボーナスの支給額が多いのは、電気・ガス、情報通信、学術研究などの業界です。金融業・保険業(銀行、証券会社、保険会社など)も、かなりボーナスが高くなっています。一方、医療や介護、福祉、生活関連サービス業、飲食サービス業など、生活に密着した分野で働く人のボーナスはあまり多くはないことがわかります。2020年にボーナスが減った業界は?日本生命のアンケート(ニッセイインターネットアンケート「夏のボーナス・新型コロナウイルス感染症の影響」について)によると、2020年(令和2年)夏のボーナスが減ったと回答した人の割合が多い業種別ランキングは、次のようになっています。アンケート結果によると、製造業では4割以上の人のボーナスが減っています。また、生活関連サービス業や飲食サービス業など元々ボーナスの支給額が低い業界でも、支給額が減っています。公務員のボーナスの平均額公務員のボーナスは期末手当・勤勉手当と呼ばれます。期末手当・勤勉手当は法律や条例にもとづき、6月と12月の2回支給されることになっています。国家公務員のボーナスは、人事院が調査した民間企業のボーナスの支給状況を基礎として、毎年支給月数が法律で定められます。一方、地方公務員のボーナスは、国家公務員に準拠して、各自治体の条例で定められています。内閣人事局の報道発表資料「令和2年6月期の期末・勤勉手当を国家公務員に支給」によると、2020年(令和2年)6月期の一般職国家公務員(管理職を除く行政職職員)の平均支給額は、約68万0,100円となっています。賞与の計算方法は?ボーナスが下がることもある?ボーナスは正式には賞与と呼ばれるのが一般的です。賞与にはどんな意味があるのか、どのようにして計算されるのかを知っておきましょう。[adsense_middle]賞与は月給とは別の一時金労働基準法施行時の通達(昭和22年9月13日付発基第17号)では、賞与とは「定期又は臨時に、原則として労働者の勤務成績に応じて支給されるものであって、その支給額が予め確定されていないもの」とされています。賞与は毎月の給料とは別に、臨時で支給されるものです。法律上は賞与も賃金に含まれますが、賞与は支給が義務付けられているものではありません。賞与の支給については、各企業が独自に決められます。ただし、賞与を支給するときには、支給基準や支給回数、計算方法などを就業規則に記載しておく必要があります。賞与の計算方法と支給日賞与の支給額は、通常「基本給の○か月分」という形で決められています。毎月の給料には基本給のほか役職手当や残業手当などが加算されていますが、基本給の部分のみが基準となります。なお、基本給を基準として算出した金額に、勤務成績による評価分が上乗せされることが多くなっています。賞与の対象となる期間賞与の計算期間は、次のように年2回に分かれているのが一般的です。上記に加えて、3月の決算月に決算賞与を支給する会社も多くなっています。民間企業の賞与は業績に左右される日本では勤続年数が増えるほど賃金が上がる年功序列型が慣習となっています。給料はだんだん上がっていくものなので、ボーナスも当然上がるものと考えている人もいるかもしれません。しかし、民間企業には賞与を支給する義務はなく、金額も各企業で自由に決められます。会社の業績が悪ければ、従業員に給料以外のお金を払っている余裕はないので、ボーナスは下がるのが普通です。ボーナスが出ない会社はどれくらいある?厚生労働省の毎月勤労統計調査によると、夏季賞与が支給された事業所の割合は2018年(平成30年)は67.9%、2019年(令和元年)は66.8%となっており、4割近くの事業所ではボーナスが出ていないことがわかります。コロナでボーナス支給企業数はさらに減少2020年(令和2年)はコロナショックにより、ボーナスが支給されなかった会社はさらに増えているものと思われます。大阪シティ信用金庫が大阪府内の中小企業約1,000社を対象に行ったアンケート調査によると、2020年(令和2年)夏のボーナスを支給する会社は50.4%となっており、約半数の中小企業ではボーナスが支給されていないことがわかります。出典:大阪シティ信用金庫「中小企業の2020年夏季ボーナス支給予定」より抜粋公務員のボーナスの支給方法民間企業に勤める会社員と違い、公務員は法律上ボーナス(期末手当・勤勉手当)がもらえることが明確に定められています。国家公務員のボーナス支給額については、毎年法改正により支給月数が決まるしくみになっています。2020年(令和2年)の年間支給月数は4.5か月です。国家公務員のボーナスの支給月数は民間企業に準拠して決まります。1975年(昭和50年)以降の支給月数の推移は以下の表のようになっており、近年は毎年上がっていることがわかります。出典:内閣人事局「国家公務員の給与(令和2年版パンフレット)」より抜粋ボーナスのしくみを知ってライフプランを立てる民間企業の場合、ボーナスは想定していた金額が必ずもらえるというものではありません。ライフプランを考えるときにも、最初からボーナスを含めて年収を考えるのではなく、むしろボーナスはないものと考えておいたほうが安心です。ボーナスの平均額に関するまとめ2020年(令和2年)夏のボーナスの平均支給額は約55万円で、昨年よりも減った人が多くなっています。ボーナスの支給額は業績によって変わるため、コロナ禍の影響が出ていると考えてよいでしょう。2020年(令和2年)の冬以降は、さらにボーナスの支給額が減ることも考えられます。マネープランを考えるときには、ボーナスをあてにし過ぎることのないよう気を付けておきましょう。

2020年07月24日

年は新型コロナウイルスによる景気低迷で、「今年のボーナスは当てにならない」とあきらめていた方も多いはずです。実際のところ、ボーナスの支給額は減っているのでしょうか?本記事では2020年夏のボーナスの支給額とボーナスの使い道について、日本生命が行ったアンケート結果をもとに解説します。おすすめのボーナス活用法についても書いていますので、参考にしてください。2020年夏の賞与は減少もしくは変わらないコロナの影響により多くの企業で減収減益となっている2020年上半期ですが、夏のボーナスへの影響はどうなっているでしょうか?社会人の楽しみはボーナス!2020年夏の平均支給額は?日本生命の調査によると、2020年夏のボーナスの平均支給額は55.4万円です。昨年の平均支給額が61.0万円なので約5万円の減少ですが、極端に少ないわけではありません。2019年夏より減ったという人が多い次に、ボーナスが前年度より減った人の割合を見てみます。日本生命の調査では、ボーナスが増えた人が7.5%、減った人が30.1%、変わらないという人が62.4%となっています。ボーナスが減ったと回答した人の割合は次の表のようになっており、製造業や生活関連サービス業で減少が目立っています。出典:ニッセイインターネットアンケート「夏のボーナス・新型コロナウイルス感染症の影響」にもとづき筆者作成12月の冬のボーナスはさらに厳しくなる見込み多くの企業では、コロナの影響が出る前に夏のボーナスの支給額を決定しています。そのため、夏のボーナスは思ったほど減ってなかったという人も多いはずです。コロナによるダメージは、2020年冬のボーナス以降に本格的に表れることが予想されます。そのことも頭に入れて、ボーナスの使い道を考えておきましょう。ボーナスの使い道はやっぱり貯金心配だった2020年夏のボーナスですが、前年度と変わらない金額をもらえた人も多くなっています。ボーナスをもらった人は、使い道をどう考えているのでしょうか?半数以上がボーナスを貯蓄に回している日本生命の調査では、2020年夏のボーナスを貯蓄(資産形成含む)に回すという人が56.2%で、前年度の46.1%よりも増加しています。また、2020年夏のボーナスのうち貯蓄に回す割合は54.9%と、こちらも前年度の49.4%よりも増えています。年代別では、次の表のようになります。出典:ニッセイインターネットアンケート「夏のボーナス・新型コロナウイルス感染症の影響」にもとづき筆者作成半数以上の人がボーナスを貯蓄に回しており、金額としてはボーナスの半分くらいを貯蓄していることがわかります。貯蓄以外では生活費の補てんにする人が多い日本生命の調査では、貯蓄以外のボーナスの使い道としては、次の表のようになっています。出典:ニッセイインターネットアンケート「夏のボーナス・新型コロナウイルス感染症の影響」にもとづき筆者作成2019年度は国内旅行に使う人が最多でした。コロナの影響でボーナスを国内旅行に使う人の割合は大きく減り、代わりに生活費の補てんに使う人が増えています。ボーナスは何に使うのがおすすめ?貴重なボーナスの使い道には悩むところでしょう。以下、FPが考えるおすすめのボーナスの使い道について解説しますので、参考にしてください。[adsense_middle]少なくとも半分は貯蓄・資産形成に回すコロナの影響で雇用も不安定となり、今後は収入が減るおそれもあります。冬のボーナスはもっと期待できませんから、夏のボーナスの少なくとも半分は貯蓄や資産形成に回すのがおすすめです。ボーナスが40万円出たなら、20万円は貯金するようにしましょう。普通預金のみに預けると損低金利の現在、普通預金の金利は0.001%程度(2020年7月現在)です。普通預金に預けていても、お金はほとんど増えません。一方で、貯金を全部定期預金などに入れてしまうと、急に現金が必要になったとき解約しなければならなくなります。生活費の4~6か月分くらいは普通預金に残しておき、それ以外は定期預金や投資で増やすことを考えましょう。たとえば、ボーナスのうち貯蓄・資産運用に回せる額が50万円、1か月の生活費が20万円で、既に普通預金が150万円程度ある場合、50万円は全額普通預金以外で運用を考えるのがおすすめです。定期預金は金利に注目定期預金の金利も金融機関によって違います。都市銀行よりもネット銀行のほうが金利は高めで、ボーナス時にはキャンペーンでさらに金利がアップする金融機関も多くなっています。50万円を1年ものの定期預金に預け入れした場合に受け取れる利息は、金利0.02%の場合たった7円ですが、金利0.2%の場合795円と100倍以上の差です。預け入れできる期間や金額と照らし合わせ、できるだけお得になる金融機関を選びましょう。投資もしてみよう株式や投資信託で資産運用すれば、お金が大きく増える可能性があります。特に、投資初心者におすすめなのが投資信託です。投資信託なら1,000円程度から始められます。運用はプロに任せられるので、専門的な知識も不要です。投資信託では株式や債券などさまざまな金融商品に分散投資を行うため、リスクも比較的抑えられています。借金があるなら返済を検討借金がある場合には、早く返してしまったほうが安心です。ただし、返済し過ぎて後で困ることのないよう注意しておきましょう。住宅ローンの繰上返済はしたほうがいい?ボーナスをもらったら、「住宅ローンの繰上返済をしたほうがよいのではないか?」と考える人も少なくないでしょう。しかし、住宅ローンの金利が低い現在、繰上返済の効果はそれほど大きくありません。貯金がほとんどないのにボーナスを繰上返済に充ててしまうと、急にお金が必要になったときに困ります。十分な余裕資金がある場合以外には、焦って繰上返済しないほうがよいでしょう。カードローンやリボ払いは優先的に返済カードローンで借りたお金を毎月返済している人や、クレジットカードの買い物をリボ払いにして毎月払っている人もいるでしょう。カードローンやリボ払いの金利は15~18%と非常に高い利率です。ボーナスで資金に余裕ができたら、繰り上げ返済しましょう。貯金があれば、急な出費の際にもカードローンやリボ払いを利用しなくてすみます。ボーナスで完済できるならば完済し、この機会に貯金ができるように生活設計を見直しましょう。契約者貸付で借入している場合は?終身保険、養老保険、学資保険など貯蓄型の生命保険に加入している場合、解約返戻金を担保に契約者貸付でお金を借りられます。契約者貸付で借りている場合も、ボーナスでできるだけ返済するのがおすすめです。契約者貸付の金利はカードローンよりも低くなっていますが、カードローンと違って複利計算されるため、借りっぱなしにしていると利息が大きく膨らんでしまうことがあります。利息が解約返戻金を超えると保険が失効してしまうため、早めに返済しましょう。ボーナスで買い物するならボーナスで買い物する場合、欲しい物を思いつくままに買っていると、あっという間にお金がなくなってしまいます。優先的に買うべきものを把握しておきましょう。古くなった家電の買い替えを検討洗濯機や電子レンジなど、今の生活に必須と思われる家電が突然壊れると困ってしまいます。その時点で手元にお金がなければ、リボ払いで買って余計な借金を作ってしまいかねません。購入後年数が経過している家電は、ボーナス時に買い替えを検討しましょう。最近の家電は節電効果にも優れたものが多くなっています。買い替えをすることで、電気代も節約でき、長い目で見るとお得になります。パソコンなどのITツールもパソコンも定期的に買い替えが必要です。パソコンは在宅での仕事や副業にも役立つので、優先的に買い替えしたいものです。手持ちのパソコンが古くなっているなら、ボーナス時に買い替えを検討しましょう。同様に、今の生活に欠かせないスマートフォンも、ボーナス時に一括払いで購入すると、毎月の携帯料金の支払いが楽になります。自分への投資も考えるボーナスで余裕資金ができたら、積極的に考えたいのが自己投資です。先行き不透明な時代だからこそ、将来につながるスキルや資格を身につけておく必要性が高いと言えます。コロナの影響でオンラインで学べるセミナーやスクールも増えていますので、家にいながらでも学べるチャンスです。たとえば、英会話やプログラミングなどは、どの業界でも役立ちます。また、今後は会社員でも副業により収入を増やすことを考えたほうがよいですから、副業の足がかりとなるセミナーや講習に参加してみるのもおすすめです。ボーナスの使い道に関するまとめ2020年夏のボーナスは貯蓄に回したいと考えている人が多数です。コロナの影響でまだまだ先行き不透明な情勢ですから、ボーナスの少なくとも半分は貯蓄に回しましょう。せっかくのボーナスなので有効に使いたいという方は、借金の返済、必要性の高いものの買い替えに使うほか、ぜひ自分への投資に使うことを検討してください。

2020年07月10日

住宅ローンは35年など数十年に及ぶ返済ということもあり、借入額をいくらにするのか迷うものです。金融機関が住宅ローンでいくら融資してくれるかは年収により決まりますが、実際のところ、年収に対してどのくらいの借入をするのがよいのでしょうか。本記事では、住宅ローンの借入可能額の計算方法などに触れながら、年収と適正額のベストバランスについてご紹介していきたいと思います。住宅ローンの借入額はいくらくらいがいい?住宅ローンを組むと数十年にわたり、毎月返済していくことになりますが、年収に対してどのくらいまで借入してよいものなのでしょうか?借入できる金額を目安にしてはいけない年収に対していくらまでなら借りてよいかという疑問に対し、明確な答えはありません。これは、生活費や食費など毎月かかる費用がどのくらいかといったことや、貯蓄額など家庭によって大きく異なるからです。一方、金融機関に審査を申し込むと、「年収○○万円なら□□万円まで借入できる」という借入可能額は明確に計算できることから、この数字を1つの目安とする方もいらっしゃるのではないでしょうか。しかし、実際のところ、金融機関の借入可能額を目安にすると負担が大きくなることが多いです。借入可能額については、あくまでも自分の年収で借りられる最大額でしかないという意識を持ち、住宅ローン借入額の適正額を決める際の目安にしてはいけないということをまずは覚えておくとよいでしょう。住宅ローンの借入可能額の計算ここで、住宅ローンの借入可能額の計算方法を見ていきたいと思います。住宅ローンの借入可能額の計算では、返済負担率と審査金利の2つが用いられます。返済負担率とは返済負担率とは、住宅ローンとそのほかのローンを含めて、年収に対していくら返済しているのかを表すものです。例えば、年収400万円の方が住宅ローンを借りると、住宅ローンの返済額で8万円/月、自動車ローンなどそのほかのローンで2万円/月返済する場合、返済負担率は以下のように計算されます。{(8万円/月+2万円/月)×12カ月}÷400万円×100(%)=30%返済負担率については、金融機関ごとに上限が定められており、その上限を超える金額は原則として借入できないこととなっています。例えば、住宅金融支援機構のフラット35の場合、年収400万円未満の場合で返済負担率の上限は30%、年収400万円以上の場合で返済負担率の上限は35%と定められています。つまり、上記ケースでは返済負担率35%まで借りられることとなり、借入可能額の基準はクリアすることになります。住宅ローン以外のその他ローンに注意返済負担率についてポイントとなるのは、住宅ローン以外のローンも対象となることです。自動車ローンやウェディングローン、教育ローンなどを返済中の方は返済負担率の計算に入れる必要がありますし、ほかにも携帯電話の分割費用や奨学金なども対象となります。これら借入情報については、自己申告ではありますが、審査時には個人信用情報をチェックされるため、申告漏れがあったらばれてしまいます。なお、そのほかのローンについては、自己資金などで住宅ローン実行時までに完済することができれば、返済負担率の計算から除外できます。審査金利とは返済負担率の計算上、住宅ローンの返済額を求める際には、住宅ローンの適用金利ではなく、金融機関ごとに定められた審査金利が用いられます。審査金利は金融機関ごとに異なりますが、3%程度で設定されることが多いようです。例えば、住宅ローンの適用金利が1%で審査金利が3%という金融機関の場合、35年の借入で毎月2万円ほど返済額が異なるのが一般的です。借入可能額の計算上、審査金利は重要なポイントとなります。フラット35の審査金利は住宅ローンの適用金利住宅金融支援機構のフラット35の場合、審査金利は住宅ローンの適用金利と定められており、このことから民間の金融機関と比べて高い借入可能額としやすくなっています。フラット35の場合、場合によっては年収の10倍程度を借入できる計算となることもありますが、冒頭でお伝えしたとおり、借入できるからといって満額まで借りてしまうと、返済が厳しくなってしまうことが少なくありません。年収と毎月返済額の適正額は?年収に対して、住宅ローンの毎月返済額の適正額はいくらくらいなのでしょうか?[adsense_middle]返済負担率20~25%を目指すまずは、返済負担率を20~25%に収めることを目指してみましょう。実際には、年収や年齢、家族構成などによって適正額は異なるのですが、目安としてこの辺りを意識しておくと余裕を持った資金計画を組みやすくなります。例えば、年収400万円の方の場合、返済負担率20%だと年間80万円の支払いで、おおよその毎月返済額は7万円ほどとなります。7万円/月というと、金利1%、借入期間35年の場合で2,500万円程度の借入となる計算です。月々の収入と支払額を把握しよう上記で借入額の目安について、返済負担率をおおよそ20~25%程度に収めるようお伝えしましたが、実際には年収により税負担や社会保険料などが異なるため、注意が必要です。上記は目安として考えつつ、実際に借入額を決めるときは、毎月の収入と支出を洗い出して計算してみるようにしましょう。手取り収入の把握まずは、手取り収入がどのくらいかを把握することから始めます。手取り収入については、預金通帳を見れば毎月の額を把握できるので、まずは確認してみましょう。毎月の費用の把握次に、食費や水道光熱費、携帯電話などの通信費で、月額いくらの費用がかかっているかを大雑把に書き出し、その合計額を求めます。こうして、手取り収入から毎月の費用を差し引き、そこから住宅ローンの返済額を差し引いたら手元にいくら残るかを求めてみましょう。実際には、想定外の費用が発生することも少なくないため、この段階ではかなり余裕を持った資金計画を立てることをおすすめします。年齢や家族構成によっても適正額は異なる年齢また、年齢や家族構成によっても適正額は異なります。例えば、年齢については、30歳で住宅ローンを組むのと、50歳で住宅ローンを組むのとでは計算が大きく変わってきます。というのも、住宅ローンの多くは完済時年齢を80歳前後とする必要があり、50歳の借入だと最長でも30年しか借りることができません。また、65歳で定年退職することを考えると、退職後に住宅ローンをどのように支払っていくのかも考えないといけません。家族構成家族構成については、子どもが何人いて、教育費にどのくらいの費用がかかるかも計算しておく必要があります。とはいえ、ここまで計算するのは一般の人にはなかなか難しいことでしょう。詳細に計算したければ、FPに相談してライフプランニングをしてもらうことをおすすめします。借入可能額いっぱいの借入でも問題ないという考え方もある一方、借入可能額いっぱいの借入でも問題ないという考え方もあります。住宅ローンは、一般的にすべてのローンの中で最も金利が低く設定されています。金融機関からすると、住宅ローンを貸すだけでは人件費などを考えると貸すだけ赤字になると考える人もいるほどです。アベノミクスによる異次元の金融緩和やマイナス金利の導入により金利は下がり続けており、1%以下の金利で借りられることも少なくありません。住宅ローン控除で借りれば借りるほどお得になる?さらに、政府により、住宅取得を積極的に行ってもらう目的で、住宅ローンを組む際にさまざまな特典を受けられるような制度が設けられています。具体的には、住まい給付金や住宅ローン控除が挙げられますが、ここでは特に住宅ローン控除について取り上げたいと思います。住宅ローン控除とは、借入してから13年間、住宅ローン年末残高の1%について所得税や住民税から控除を受けられるというものです。先述のとおり、住宅ローンの金利は1%を切るものも多い中、住宅ローン控除で1%分の還付を受けられるとなると、場合によっては「借りれば借りるほどお得」という状態になるのです。ただし、住宅ローン控除で受けられるのはあくまでも所得税や住民税に対する控除で、これらはそもそも年収がある程度高く、所得税や住民税を納めていないと還付は受けられません。サラリーマンの方は、職場から交付される源泉徴収票で納税額を計算できるので、確認してみるとよいでしょう。借りたものは返さないといけないとはいえ、当たり前ではありますが、住宅ローンで借りたお金は返さないといけません。借りれば借りるだけお得だからといって、例えば無駄に設備にお金をかけるなど、不要な分も借りてしまうのは問題です。手持ち資金が豊富にある場合に、手持ち資金を手付金として入れるのではなく、手元にお金を残しておくといった使い方ではおすすめできますが、手持ち資金がないのにも関わらず多額の借金をしてしまっては、借入後の生活が厳しくなる可能性が高いです。金利1%程度に対して、税金の還付で1%受けられるからといって、無駄に融資額を大きくするのではなく、あくまでも収入に対していくら返済していく必要があるのかを、なるべく余裕のある水準で計算しておくようにしましょう。その際には先述のとおり、1つの目安として、年収に対する返済負担率を20~25%に収められるかどうかを基準にしておくことをおすすめします。住宅ローン借入額の目安に関するまとめ住宅ローン借入額の目安についてお伝えしました。年収に対していくらまで借りてよいかについては、すべての家庭に当てはまる便利な公式などはありません。1つの目安として、返済負担率20~25%程度に収めることを目標にするとともに、より詳しくは、収入と支出の把握や、年齢や家族構成を元にしたライフプランニングを作成するなどして計算していくことをおすすめします。その際には、FPなど専門家に相談してみるのも1つの方法です。

2020年07月06日

生命保険料の適正額が分からずに悩んでいる人は多いのではないでしょうか?「日本人は保険好き」と言われることもあるように、中には不必要な保険にまで入り、毎月の料金が高額な人もいます。そこでこの記事では、生命保険料の決め方が分からない人向けに、データ別に見た生命保険料の平均額や、保険料の適正額を決める方法をお伝えします。全体で見る生命保険料の月額平均は約3万2千円公益財団法人生命保険文化センターが公開している「生命保険に関する全国実態調査」(平成30年12月発行)によると、全世帯の平均年間払込保険料は38.2万円。月額平均にすると約3.2万円です。また、平均年間支払保険料で最も多かったのは12〜24万円でした(16%)。月額平均にすると、1~2万円です。また、最も保険料の高かった年間平均84万円以上の世帯(月額7万円以上)は、全体の5.8%でした。保険料は年齢とともに上がるが、60代以降には下がるどのデータを見ても共通して言えるのは、20代から50代にかけて保険料の平均額は上がるということです。しかし、60代以降には保険料の平均額は次第に下がっていきます。もちろん、保険料は世帯・年代・年収・就労形態などが要因で変化するものです。それぞれ詳しく解説します。世帯別に見る生命保険料の月額平均は?夫婦のみの世帯(40歳未満とそれ以上)・乳児~就学修了する末子がいる世帯・高齢夫婦(有職と無職)の世帯の年間平均は約36.4万円。月額にすると約3万円です。世帯別に見ると、末子が高校・短大・大学生のときに最も保険料が高いことが分かります。年間平均は46.2万円で、月額にすると3.9万円です。以下の図表を参考にしながら、それぞれの世帯ごとの生命保険料の平均額を見てみましょう。夫婦のみ・子どもがいる場合の月額平均保険料夫婦のみの世帯の場合は、40歳未満で年間平均払込保険料は24.3万円(月額約2万円)と最も低い金額です。一方で40歳以上の場合は37.3万円(月額約3.1万円)で、世帯別に見る平均よりは低い数値です。一方で、末子が乳児~就学修了までは、末子が乳児の場合は34.5万円(月額約2.9万円)であり、最も保険料が高額な時期は高校・短大・大学生のときです。子どもの有無で備えるべきリスクが異なる子どもの有無によって、備えるべきリスクは異なります。子どもがいる世帯は、世帯主が亡くなったときなどに備えて、残された配偶者と子どもの生活を保障したいと考える人が多い一方で、子どもがいない世帯にそのような補償は不要です。そのため、夫婦のみ(40歳未満)の年間平均払込保険料が最も少なくなります。また、末子が高校・短大・大学生のときに最も教育費がかかるため、備える補償額も一番大きくなります。高齢夫婦の場合の月額平均保険料高齢夫婦(60歳以上)の場合は、仕事の有無で変わってきます。仕事がある高齢夫婦世帯の年間平均払込保険料は32万円(月額約2.7万円)であり、仕事がない世帯は25.6万円(月額約2.1万円)です。仕事がある場合は、ない場合と比べて収入に余裕があるため、保険料の支出も大きくなると解釈できます。高齢夫婦には今までのストックがあるケースが多い高齢夫婦の場合は、今まで貯蓄型の保険に加入してきているケースもあります。その場合は、いざというときの備えがすでに完成しているため、60歳以降に大きな保険料を支払う必要はありません。大きなリスクに対する準備は整っているため、夫婦のみ(40歳以上)の世帯などよりも保険料は少なめです。保険料の平均は子どもが大きくなるにつれて上がる年間平均払込保険料は、子どもが大きくなるにつれて大きくなります。その理由は、進学するにつれて必要な教育費が上がっていく傾向があるためです。そのため、子どもの就学期間が過ぎた後は保険料の負担は減ります。また、夫婦が定年に近づくにつれて、老後の資金を備えたり、すでに貯蓄型の保険でリスクに対する備えができていたりするため、必要な保険料はさらに減るのです。年代別で見る生命保険料の月額平均は?「生命保険に関する全国実態調査」を参考に、29歳以下の人から90歳以上の人までの年間平均払込保険料を見てみましょう。[adsense_middle]29歳以下の月額平均保険料29歳以下の人の年間平均払込保険料は23.3万円(月額約1.9万円)です。全体平均の38.2万円(月額約3.2万円)と比べると、大きく下回ります。20代は30代以降と比べて家庭を持つ人の割合が少ない分、備えるべきリスクは少なめであるため、全体平均よりも保険料が低いと考えられます。30代の月額平均保険料30~34歳の年間平均払込保険料は29.8万円(月額約2.5万円)であり、35~39歳は38万円(月額約3.2万円)でした。30代後半になると、前半のころと比べて大きく保険料の平均が上がっています。その理由は、夫婦間で子どもが生まれたり住宅ローンを組んだりして生命保険に入る人や、世帯主に何かあったときに備えて医療保険に入る人がいるからです。40代の月額平均保険料40~44歳の年間平均払込保険料は34.5万円(月額約2.9万円)であり、45~49歳は42.7万円(月額約3.6万円)でした。40代は子どもが高校・大学生になる歳であるため、30代より1人あたりの教育費が高くなる厚生労働省の資料「人口動態統計」の資料によると、30~34歳で出産する人が増加しています。もし30歳で出産すれば、子どもが高校・大学生になるのは親が48~50歳になったころです。最も教育費がかかるのも高校・大学生であるため、40代後半は保険料が30代のころより高くなり、さらに全体平均38.2万円(月額約3.2万円)よりも大きくなっています。50代の月額平均保険料50~54歳の年間平均払込保険料は48.3万円(月額約4万円)であり、55~59歳は45.3万円(月額約3.8万円)です。年代別で平均保険料を見たとき、50~54歳の人が最も高くなります。その理由は、40代のケースと同じく子どもの教育費・進学費に備える人や、年齢を心配してがん保険の加入や医療保険を厚くしたりする人が出てくるためです。60代以降の月額平均保険料60~64歳の年間平均払込保険料は44.5万円(月額約3.7万円)であり、65~69歳は32.1万円(月額約2.7万円)です。70代以降は、全体平均の38.2万円(月額約3.2万円)を下回っています。65歳以降から平均保険料が下がっているのは、定年退職して現役時よりも保険料の支出が困難になったことと、今までの貯蓄があることが理由です。年代が異なるだけで平均保険料に2倍近くの差がある年代別で生命保険の年間平均払込保険料を見ると、50~54歳の人が最も多く、48.3万円(月額約4万円)でした。次いで55~59歳の45.3万円(月額約3.8万円)、60~64歳の43.9万円(月額3.7万円)です。一方で、最も少ないのは90歳以上の23.6万円(月額約2万)、次いで29歳以下の23.3万円(月額約1.9万円)です。最も多い額と少ない額で2倍近くの差があることが分かります。平均保険料に差が出る理由は、年代ごとに備えるべきリスクが異なるため年代ごとに備えるリスクは異なります。そのため、年間平均払込保険料には年代により差が生じるのです。例えば保険料が高めな50代は、子どもの教育費だけではなく、自身の健康に対するリスクに備えるための保険に加入します。一方で保険料が低めな29歳以下は、ほかの年代と比べて家庭を持っている人は少ないため、備えるべきリスクは少なめです。このように年代による特徴は、支払保険料に影響します。年収で見る生命保険料の月額平均は?次は年収による生命保険料の平均額です。平均年間支払保険料が最も少ないのは、年収200万円未満の人で21万円(月額約1.8万円)でした。一方で、最も多いのは年収1,000万円の人で、61万円(月額約6.1万円)です。年収が上がるにつれて、保険料も上がる図表と見ると、年収が上がるにつれて、平均年間支払保険料も上がっていることがわかります。最も少ない年収200万円未満の人の保険料と、最も多い年収1,000万円未満の人の保険料の差は約3倍です。年収に占める保険料の割合は、年収の低い人の方が高い下の図表を見ると、年収に占める保険料の割合は、年収200万円未満の人が最も高めです。年収200万円未満の人は、年収の12%を保険料に充てています。例えば年収180万円の人なら、年間21.6万円(月額約1.9万円)です。年収の低い人ほどリスクヘッジが必要その理由は、年収の低い人ほどリスクヘッジが必要であるからです。保険とは、貯蓄だけで対応することが困難な事態に備える手段です。例えば病気で入院して高額な医療費が必要になった場合、年収の高い人なら貯蓄で対応できますが、年収の低い人は困難である可能性があります。このように、いざというときに対応するために、年収の低い人はリスクに備えておく必要があるのです。就労形態で見る生命保険料の月額平均は?続いては就労形態による生命保険料の月額平均です。下の図表では、保険加入者が以下の3パターンに分けられており、それぞれの平均年間支払保険料は次のとおりです。夫就労・妻無職35.9万円(月額約3万円)共働き(妻はパート・派遣)37.5万円(月額約3.2万円)共働き(妻はフルタイム)55.8万円(月額約4.7万円)収入が多い共働き世帯の保険料が最も高いこの中で最も平均保険料が高いパターンは、共働き(妻はフルタイム)です。収入が上がるほど支出できる保険料も上がります。一方で、夫就労・妻無職のパターンは最も平均保険料が低くなっていますが、年収に占める保険料の割合は最も高いと考えられます。その理由は、共働き世帯に比べて貯蓄が少ない分、いざというときのリスクを保険で備える必要があるためです。年齢ごとに見ると50代共働き世帯の保険料がピーク30代から60代までを比較すると、30代から50代にかけて平均保険料は上がり、60代になると下がることが分かります。夫が正社員ではない場合の保険料は?夫が自営業やフリーランスなどの会社員ではない場合、年収の低い人の保険料は平均より少なく、年収に占める割合は高いと考えられます。また、年齢によって保険料も上がるため、30代から50代にかけて年間平均支払保険料は上がり、60代には下がるでしょう。子どもがおらず夫婦だけの2人世帯の場合は、最低限の保険だけのほうが合理的であるため、全体平均よりも保険料は下がります。保険料の適性額を決めるポイント2つここまで保険料の平均額をさまざまな視点で見てきました。平均額を参考に、保険料の適性額の決め方をお伝えします。適性額を決めるときは、以下のことを意識しましょう。どんなリスクに備えたいかいざというときにどれほどの保険金を受け取りたいかそれぞれ説明します。[adsense_middle]ポイント①備えるべきリスクを明確にする保険料の適正額を決める1つ目のポイントは、自分がどんなリスクに備えたいかを明確にしておくことです。何をリスクと捉えるかは年代や収入、本人の価値観などによって異なります。例えば、自分がケガ・入院・死亡などしたとき、誰がどのように困るのかを考えることがオススメです。具体例を用いて説明します。事例1以下のような事例を検討します。家族構成:夫(会社員、月収30万円)、妻(自営業、月収15万円)毎月の生活費:25万円貯金:180万円ある日、夫が病気になって入院し、しばらく自宅療養することになりました。入院・手術の医療費は高額療養費制度で負担を軽減。加えて、働けない間は傷病手当金で、夫の収入の約2/3(約23万円)を受け取ります。このとき考えられるリスクと、リスクに備える方法を検討してみましょう。考えられるリスクについてこの事例を見ると、貯金や生活費を切り詰めれば生活していくことは可能であるように感じます。しかし、もしこの夫婦が住宅購入のために毎月一定額を貯金していた場合は、将来設計に支障が出るでしょう。もしくは、夫の看病のために妻が仕事をする時間を減らした場合は、生活に支障がでる可能性もあります。そのため、考えられるリスクは生活費と将来への備えが不足することです。リスクにどう備えるかこの事例でリスク回避するための保険の例を紹介します。医療保険就業不能保険医療保険は入院日数に応じた給付金や、手術を受けた場合に一時金がもらえます。就業不能保険は働けなくなったときに保険金を受け取れます。しかし保険が必要なのは、この事例をリスクと捉える人のみです。もし多くの貯金があったり、生活費が少ない人にとっては、この事例をリスクと判断しないでしょう。その場合、保険は不必要です。事例2次に、以下のような事例を検討します。家族構成:夫(会社員、月収35万円)、妻(パート、月収10万円)、子ども(1歳半)毎月の生活費:35万円貯金:475万円ある日、夫が事故で亡くなったとします。このときに考えられるリスクと、リスクに備える方法を検討してみましょう。考えられるリスクについて夫が事故で亡くなれば、主な収入がなくなるため、家計が厳しくなります。子どもはまだ1歳半であり、就学修了まで教育費・進学費が必要になるでしょう。そのため、生活費・教育費などの不足がリスクとなってきます。一方で、もし住宅ローンなどを組んでいて団体信用生命保険などに加入していれば、ローンの返済義務はなくなります。そのため、住宅ローンはリスクにはなりません。リスクにどう備えるかこの事例でリスク回避するための保険の例を紹介します。定期保険収入保障保険いずれも、保険金を受け取るのは家族が死亡ないしは高度障害になったときです。定期保険の場合は保険金給付が毎月一定額で、収入保障保険の場合は何千万円といった額の保険金を一括で受け取ります。もしも、夫婦のいずれかの親族が裕福であり、夫が亡くなった後に定期的な支援が期待できる場合などは、保険の加入でリスクに備える必要はありません。リスクを明確にする目的は、人によってリスクの許容度が異なるため人によってリスクの許容度は異なります。例えば世帯主が病気・ケガなどしても、十分な貯蓄があれば生活費が不足することもありません。一方で、貯蓄が少ない人は、生活費をカバーする目的で保険に入る必要があります。このように、人によってリスクの許容度には差があるため、何をリスクと感じるのかを明確にしなくてはなりません。ポイント②いざというときに必要な保険金額を決める保険料の適正額を決める2つ目のポイントは、いざというときに受け取りたい保険金を決めておくことです。先ほどの事例をもとに必要な保険料を考えてみましょう。事例1事例1では、夫が病気になって入院した世帯を例に取り上げました。入院時に保険で受け取れる入院給付金は1万円、1.5万円などと選択できます。貯金が十分ではなく、夫に何かあったときの生活費が不安だという方は、給付金額を多めに設定しましょう。事例2事例2では、夫が事故で亡くなった世帯を例に取り上げました。夫が亡くなった場合の支出と収入を考えてみます。収入額だけで支出額がカバーできなくなった分を、生命保険金で補う形にすれば、毎月の保険料が自ずと決まります。いざというときの収支バランスを考え、不足分を保険金で補おう必要な保険金を決めるときは、いざというときの支出に対して、いくら収入が不足しているかを考えましょう。収支バランスを考えて、補うべき不足分を保険金でカバーすればよいのです。あとはその保険金を受け取るために、いくら保険料を払えばよいのかを明確にします。保険料の総額が家計を圧迫しないよう注意!保険料の適正額を決めるときは、保険料の総額が家庭を圧迫しないように注意しましょう。あくまでも保険は、リスクを回避するために入るもの。保険料のために家計が圧迫されては本末転倒です。そのようなことがないように、注意する必要があります。年間の保険料が家庭にとって負担ではないかどうか年間の保険料総額が家庭の負担にならないようにします。保険料を払いすぎていないかどうか確認するには、自身の年齢・年収などの平均を参考にするとよいでしょう。毎月の掛け金の設定に無理はないかどうか年間総額だけではなく、毎月の掛け金が大きすぎないかどうかも意識しましょう。生命保険料の平均と保険料の適正額に関するまとめ生命保険料の月額平均額は約3万2千円です。しかし保険料の額は世帯・年代・年収・就労形態によって変わるので、あくまで参考程度と捉えましょう。適正額を決めるためには、自分にとってのリスクを明確にしたり、いざというときに必要な金額を把握したりするなどのポイントがあります。ポイントを押さえて、自分に合った保険料を設定しましょう。

2020年07月01日

・すごい…!これが世界トッププレイヤーの実力。・個人でこの寄付額は、やばい。・度肝を抜かれた。男子テニス、ロジャー・フェデラー選手が新型コロナウイルス感染症(以下、コロナウイルス)の感染拡大を受け、多額の寄付を行っていたことが分かり、驚きの声が上がっています。人々を驚かせたのは、その寄付額。産経新聞が、フェデラー選手の寄付額や寄付先について報じています。フェデラー自身は、母国で困窮に直面する家庭を対象に計100万スイスフラン(約1億900万円)を寄付すると3月に明らかにしている。産経新聞ーより引用フェデラー選手は、自身が理事長を務める『ロジャー・フェデラー財団』としても、コロナウイルスの感染拡大で休校に追い込まれたアフリカの児童やその家族のため、日本円にして約1億600万円を助成しています。現代男子テニス界において、トップレベルの実力を誇るフェデラー選手。知名度がある人物のこうした支援は、きっと多くの人に影響を与えることでしょう。フェデラー選手のような多額の寄付金はできなくとも、私たち一人ひとりができる支援を行い、こうした善意の輪を広げていきたいですね。[文・構成/grape編集部]

2020年05月07日

健康寿命が延びるのと同時に私たちが直面するのが、老後に必要となる生活費のこと。まずは現状でもらえる額を把握して、不安があれば50代からでもできる受給額アップのための対策に着手しようーー。「昨年6月、金融庁から報告書が出てからは『老後はそんなにお金が必要なのか』『どうやってお金をためたらいいのか』と、戸惑った人も多いでしょう。そもそも報告書は、総務省の家計調査がもとになっています。『高齢夫婦無職世帯』の毎月の赤字額は約5万円なので、年金で暮らす期間を30年とすると、約2,000万円資産の取り崩しが必要、とされていました。『老後に不足する額はライフスタイルなどによって大きく異なる』ともあり、2,000万円もかからない人もいれば、もっとかかる人もいます。一喜一憂しないことです」そう解説するのは『受給額が増える!書き込み式得する年金ドリル』(宝島社)の著者で、ファイナンシャルプランナーの井戸美枝さん。総務省家計調査(’18年)を見ると、高齢夫婦無職世帯の年金を含めた実収入は月額22万2,834円で、支出は26万4,707円。4万1,873円の不足だ。「ここでよく見ておきたいのは、実収入の大半を占めるものは年金収入であるところです。公的年金は会社員か自営業か、夫婦共働きかなど現役世代の働き方によって受け取る年金額にかなりの差が出てきます。一方で、年を重ねると食事の量が減って食費がかからなくなったり、行動範囲も自宅の周囲に限られて交際費などの支出が減ってきたりすることも考えられます。家計調査の支出ほど使わないという人もいるでしょう。住宅ローンを完済していない人、賃貸住まいの人は居住費がかかるので、収入が減る分、支出の負担が大きく感じられるでしょう。老後の生活費を把握するためには、受け取れる年金額を知っておくことが大切です」(井戸さん・以下同)いまや人生100年時代。健康で長生きしたいと思うと同時に、老後も安心した生活が成り立つのか不安がどうしてもつきまとう。そこで井戸さんに「年金を増やすワザ」を教えてもらった。■「繰り下げ受給」で増やす!老齢基礎年金の支給は65歳からが基本だが、必要であれば60歳から受け取ることも可能。これを「繰り上げ受給」といい、1カ月繰り上げるごとに年金額が0.5%減額される(一部繰り上げをしたときも減額率は同様)。受給開始のタイミングを一度選択したら取り消すことはできないので要注意。反対に受給開始を70歳まで先延ばしする「繰り下げ受給」もでき、この場合1カ月繰り下げるごとに年金額が0.7%増額。5年間繰り下げて70歳から年金を受け取ると、じつに42%も増額される。「65歳で年間78万1,700円もらえる人が5年間受給を先延ばしすると、年金額は約111万円。約32万円増額します。65歳からの年金受給額を78万円として、男性の平均寿命82歳、女性の平均寿命88歳まで生きた場合の年金の受取総額と、70歳まで受給を延ばした場合の総額を実際に計算して比較してみましょう」【例】65歳からの老齢基礎年金受給額(100%)を78万1,700円とすると〈65歳から受給を開始すると〉夫=82歳までに受け取る老齢基礎年金の総額78万1,700円×100%×18年=1,407万600円妻=88歳までに受け取る老齢基礎年金の総額78万1,700円×100%×24年=1,876万800円〈70歳から受給を開始すると〉夫=82歳までに受け取る老齢基礎年金の総額78万1,700円×142%×13年=1,443万182円妻=88歳までに受け取る老齢基礎年金の総額78万1,700円×142%×19年=2,109万266円70歳まで繰り下げると受け取る総額は、男性約1,443万円、女性は約2,109万円となった。これを65歳から受け取る総額と差し引くと、男性は約36万円、女性は約233万円になる。長生きするほどおトクだということがわかる。「もちろん、健康状態に不安のある人は無理は禁物。そうしたケースでは、夫の老齢基礎年金は65歳から、妻の年金は70歳から受け取る、という方法もあります」「女性自身」2020年4月14日号 掲載

2020年04月08日

「毎月の家計がギリギリで、なかなか貯金ができない。食費はどのぐらいまで削れるのかな…?」そんなふうに節約したいと思っているあなたに役立つ、3人家族の食費平均値・食費の定義をまとめました。無理せず節約できるアイデアも紹介します。3人家族の食費の平均値月々の家計を節約するために、まずは食費を削ろうと考える人は多いようです。「わが家の食費は多いのか、それとも少ないのか…」わからない方のために、比較材料として、3人家族の食費の平均値を見てみましょう。よその家庭はどのぐらいの食費でやりくりをしているのでしょうか。平均値は7万円前後総務省統計局の2018年家計調査報告によると、2人以上の世帯では食費の平均値は79,348円でした。世帯人数の平均2.98人で割ると、1人当たりの食費は26,627円です。 総務省統計局 家計調査報告 子どもを大人の食費の半分だとみなすと、大人2人・子ども1人の世帯では26,627円×2.5人で66,568円という数字が導き出されます。ざっと7万円前後の食費が平均値ということになりますね。居住地域や子どもの年齢でも変わる上記の数値は全国の平均値であり、住んでいる地域や子どもの年齢によっても変化します。地方都市と比較すると大都市圏の方が物価が高いので、かかる食費も当然高い傾向にあります。また、子どもが小さいうちはそれほどたくさんの量を食べないので食費も抑えられますが、中高生ぐらいの食べ盛りの子どもがいる家庭の場合は、食費の増加は自然なことといえるでしょう。そもそも食費はどう考えるべき?家庭で食費を管理するために家計簿をつけることは王道です。トラディショナルなノートタイプの物だけでなく、近年はPCソフト・スマホアプリの家計簿もあり、グッと使いやすくなりましたよね。『食』に関する買い物は、食品以外にも外食・出来合いのお惣菜・おやつ・給食費などさまざまな種類があります。家計簿をつける際に、あなたはどこまでを食費として計上していますか? 何か決まったルールがあるのでしょうか? ここでは家計簿における『食品』の定義について考えてみましょう。一般的には外食も食費に充当一般的には、『食費』の項目に外食費・給食費・酒代などを含むことが多いようです。ただし、絶対的な定義やルールがあるわけではなく、曖昧な部分も多く残されています。雑誌や節約情報サイトなどでよそのお宅の家計を参考にするときには、食費の中に外食・給食費・酒代などが含まれているのかまでチェックした上で比較する必要があるでしょう。自分の家計に合った項目を選んで市販の家計簿やアプリは、スタンダードな項目に分けられていて誰にでも使いやすい反面、分類の仕方や項目がわが家の状況とマッチせずに使いづらい場合があります。自分の家計に合った分類方法を選びましょう。紙の家計簿ではブランク欄に新たな項目を足したり、家計簿アプリの項目をカスタマイズしたりしながら、使い勝手よくアレンジしてみるといっそう管理がしやすくなりますよ。例えば『外食』について、仕事の付き合いなどで予定外の出費が多い場合は、食費とは別に『交際費』とすると予算が立てやすくなります。逆に、ほとんど外食をしない家庭であれば、食費の項目の中に一緒に組み込んでも大きな影響はないでしょう。無理をしないで食費の節約をするには?いくら節約したいからといって、ランクを落として質の悪い食品を使ったり家族がいつも空腹だったりする状況は好ましくありません。それよりも、まずは使わずに腐らせてしまう野菜・お店で衝動買いしたお菓子などの無駄をなくすことから考えてみてはどうでしょう?楽に続けられるけれど効果も抜群の『無理・無駄なし節約術』を3つ紹介します。買い物の回数をできるだけ減らすお店で商品を見ていると、ついつい不要な物まで買ってしまいがちです。無駄な買い物をしないためには、買う機会自体を減らすことが有効です。出かける前にざっくりと1週間分の献立を立て、それを基に買い物リストを作成します。お店ではリストに載っている物だけを買うようにしましょう。買い物に行く回数を減らすことで、食費だけでなく買い物にかかる時間・手間も節約できますよ。食品の管理も楽になり、使い切れず廃棄する食品が減ります。よいこと尽くしですね!冷凍保存を活用しよう肉・魚などはある程度まとめ買いをする方が割安になりますが、使い切れずに無駄にする分を減らす工夫が必要です。冷凍保存をしっかりと活用しましょう。食品を1回に使う量ごとに小分けしてラップで包み、さらにジップロックや密閉容器に入れて保存します。その都度必要な分だけを解凍できる上、分量も計算しやすいですよ。買ってきてすぐに処理・保存することがおいしさを長持ちさせるポイントです。レシピにこだわりすぎない料理は工夫次第でさまざまなアレンジができるものです。必ずしもレシピ通りに食材をそろえる必要はなく、冷蔵庫にある物や買い物リスト上の物で代替できる場合は優先して使うようにするとより効率的です。新しく購入する物を減らすことだけでなく、食材を余らせて捨てることも減りますよ。家計簿をつけて食費を見直してみよう家計簿はつけて終わりではありません。毎月末などの区切りで、予算と使った金額をきちんと照らし合わせて見直すことが大切です。『計画・実行・評価・改善(Plan・Do・See・Action)』のプロセスを忘れないようにしましょう。正しく予算が組めているか・無駄な買い物は無かったかなどチェックすることで、来月以降の予算の立て方・お金の使い方が変わってきますよ。

2019年12月20日

年金は、将来の老後生活を考える上で欠かすことができない重要なお金です。しかしながら、将来支給される年金の見込み額は、これまで支給されてきた平均的な年金額よりもさらに少なくなることが予測されており、会社員(サラリーマン)や自営業者をはじめ、夫婦共働き世帯にとっては関心の高い問題だと思われます。そこで本記事では、将来の年金はいくらもらえるのかについて、ポイントや考え方について紹介していきます。年金がいくらもらえるのかを知る前に受給資格期間を要チェック上記は、平成31年度に50歳未満の人に対して送付されるねんきん定期便の例となりますが、裏面の受給資格期間(赤枠箇所)が120月(10年)以上になっていれば、将来年金の支給が受けられる受給資格期間を満たしていると確認することができます。なお、こちらは参考情報となりますが、ねんきん定期便を破棄や紛失した場合などで、古いものしかないといった人もおられる可能性も考慮し、平成30年度分の書式が違うものも紹介しておきます。年金の受給資格期間を満たせていない場合仮に、年金の受給資格期間を満たせていないことが確認できた場合、このまま放ったらかしておきますと、将来年金が1円たりとも支給されず、これまで支払ってきた年金保険料がすべて無駄になってしまいます。国民年金や厚生年金は、将来、どのくらいもらえるのか将来いくらくらい年金がもらえるのかは、ねんきん定期便の裏面にある、これまでの加入実績に応じた年金額(赤枠部分)を見ることで確認できます。なお、ここで言う年金の加入実績に応じた年金額とは、65歳から支給される現在の年額であり、たとえば30歳の方であれば、今30歳の方が年金の支給を受けた場合に1年間で支給される年金額といったイメージになります。国民年金と厚生年金は、基本的に併給される前項で解説したねんきん定期便にある、これまでの加入実績に応じた年金額に記載されている(1)老齢基礎年金は、国民年金から支給される年金のことを指し、(2)老齢厚生年金は厚生年金から支給される年金のことを指しています。このように、国民年金と厚生年金は年金の履歴によってそれぞれ計算され、どちらの年金も一緒に支給が受けられることになるのですが、これを併給(へいきゅう)と言います。年金の支給は、原則として偶数月の15日に2ヶ月分まとめて支給されるこちらは参考情報となりますが、原則として65歳から支給される年金は、偶数月の15日に前月と前々月分の2ヶ月分がまとめて支給される仕組みになっています。たとえば、10月15日に30万円の年金が口座へ振り込まれたとした場合、年金の内訳は、8月分15万円、9月分15万円といったイメージです。このような年金制度の仕組上、仮に年金の支給を受けている人が死亡した場合、必ず未支給の年金が発生することになるため、遺族の方は、この未支給の年金を請求してもらい忘れのないように心がけておきたいものです。年金の繰上げ受給について減額された年金は生涯に渡って受け取ることになり、65歳以降も減額された年金額が戻ることはないため、繰上げ受給の請求は慎重に行う必要があります。繰上げ受給をすると国民年金と厚生年金の両方の年金額が減額される本記事中において、国民年金と厚生年金は基本的に併給され、どちらの年金も支給されることを紹介しましたが、繰上げ受給をすると国民年金と厚生年金の両方の年金額が減額されます。前項の解説の通り、減額された年金額が元に戻ることは一生ないため、国民年金と厚生年金の両方の年金額が減額される影響は、長い目で見るとかなり大きなデメリットになってしまいます。なお、一度繰上げ請求した後に取消しをすることはできないため、解説が重複しますが、繰上げ受給の請求は慎重に行う必要があります。繰上げ受給をして長生きすると、損をする自分は何歳まで生きるのか誰にも分かりませんが、仮に繰上げ受給をして長生きすると、65歳から年金の支給を受けた場合に比べて損をしてしまうデメリットが生じます。なお、参考までに、年金を繰上げ請求した場合と繰上げ請求しなかった場合における受給総額が同額となる年齢を紹介しておきます。繰上げ請求した年齢60歳の場合:76歳8ヶ月繰上げ請求した年齢61歳の場合:77歳8ヶ月繰上げ請求した年齢62歳の場合:78歳8ヶ月繰上げ請求した年齢63歳の場合:79歳8ヶ月繰上げ請求した年齢64歳の場合:80歳8ヶ月たとえば、繰上げ請求した年齢が60歳の場合で、76歳8ヶ月を超えて長生きした場合は、65歳から年金の受給を受けていた方が得であるといった見方になります。障害年金や遺族年金の支給に影響が生じる場合がある障害年金や遺族年金は、65歳から支給される老齢年金に比べて支給金額が多く、受給者にとって有利になる場合がほとんどですが、繰上げ受給をした場合、障害年金や遺族年金の支給に影響が生じるデメリットがあります。ざっくり言ってしまいますと、障害年金や遺族年金の支給を受けられる条件を満たしていたとしても、繰上げ受給をしたことによって、これらの年金の支給が受けられないことがあるということです。一般的に考えますと、デメリットは大きくなると言えます。繰上げ受給をする前は、年金事務所や専門家へ相談するのが望ましい年金の繰上げ受給は、年金が早くもらえるメリットがあるものの、それ以上のデメリットが極めて多いことが分かりました。実際のところ、先に紹介したデメリットのほかにも、専門的なデメリットが多数あるため、仮に年金の繰上げ受給を検討している方は、年金事務所や専門家である社会保険労務士などへ相談するのが望ましいと言えます。将来いくら年金がもらえるかを知るには将来もらえる年金額がいくらなのかをより正確に知るためには、毎年、誕生月になると郵送されるねんきん定期便を確認したり、ねんきんネットを活用するのが確実です。なぜならば、国民年金の納付履歴、免除履歴、未納履歴や厚生年金を計算する上で必要な平均標準報酬月額、平均標準報酬額、年齢、性別などは、すべての方で異なるためです。そのため、ねんきん定期便やねんきんネットの見方や活用方法を知る方が、楽でより確実な方法だと言い切れます。

2019年09月14日

一般的な家庭の生活費はどのくらいなのか、何にどのくらいお金を使っているのか。この記事では1ヶ月の平均的な生活費とその内訳、理想的な家計を目指すためのお金の使い方・節約法について解説します。1ヶ月に使うお金の相場(平均額・内訳)はいくら?日本の一般的な家庭における、1ヶ月に使うお金の平均額とその内訳は次のようになっています(総務省家計調査)。世帯人員別・毎月の支出平均額とその内訳*住居費は家賃地代・設備修繕維持費(消費支出)と土地家屋借金返済額(住宅ローン返済額)の合計額世帯主の年齢階級別・毎月の支出平均額とその内訳*住居費は家賃地代・設備修繕維持費(消費支出)と土地家屋借金返済額(住宅ローン返済額)の合計額理想的な支出と貯蓄の割合家計の支出の相場(平均額)からは、一般的な家庭で何にどのくらいお金を使っているか知ることができます。しかし平均的なお金の使い方が理想的かといわれれば、そうとは言えません。理想の家計を目指すためには、次にご紹介する「理想的な支出と貯蓄の割合」がひとつの目安となります。[adsense_middle]理想的な支出と貯金の割合以下の表は、世帯構成ごとに手取り収入に対する理想的な支出と貯蓄の割合を示したものです。必要な生活費は家族構成や収入、住んでいる地域など生活環境による違いもあります。すべての人や家庭にそのまま当てはまるものではないことを踏まえた上で、目安としてください。*2人世帯は20代共働き夫婦、3人世帯は30代夫婦と幼稚園の子供、4人世帯は夫婦と小学生の子2人を想定。ボーナスなどの臨時収入は日常の生活費として使わない前提。1人世帯(シングル)独身の一人暮らし世帯。収入のほとんどを自由に使えるため、家計の管理が甘いと浪費しやすい傾向があります。手取り全体の20%以上は貯蓄や運用に回すのが理想です。自分のためにお金が使えるシングルのメリットは、貯金だけでなく自己投資にも使いたいところ。スキルアップや収入アップにつながれば家計にも大きなプラスとなります。2人世帯(共働き夫婦・DINKS)共働きの夫婦2人の世帯。このような世帯はDINKS(ダブルインカムノーキッズ)といわれ、夫婦2人ともがフルタイムで働いているため、一般的に世帯収入が多くなります。十分に貯蓄できる余力がある反面、独身時代からの延長で、趣味や外食など浪費しやすい傾向もあります。収入に余裕があることで家計の管理が甘くなり、いつの間にかお金がなくなっているケースも少なくありません。DINKS世帯では、それぞれの収入や家計全体の状況について夫婦でしっかりと共有し、協力してメリハリのあるお金の使い方をすることが大切です。理想としては手取り全体の23%以上を貯蓄に回したいところ。一方の収入で生活費をまかなえれば、世帯収入の半分近くを貯蓄・運用に回すことも十分可能です。3人世帯(夫婦2人・子ども1人)夫婦と幼稚園に通う子供1人の3人世帯。子供が生まれると、収入の減少(妻の退職など)や教育費の増加などによって、家計のバランスは大きく変わります。特に子供が小さいうちは、オムツ代などの日用品費、保育園・幼稚園費などの教育費がかさみがちです。万一に備えるための死亡保険への加入する必要性も高まり、生命保険料の割合が上がります。夫婦2人のときに比べ貯蓄に回せるお金は減りますが、手取り収入の12%以上を貯蓄に回すのが理想です。4人世帯(夫婦2人・子ども2人)夫婦と小学生の子供2人の4人世帯。公立小学校であれば義務教育のためお金はあまりかからないため、子どもが小学生のうちは教育費の割合が下がります。食費や子供のこづかいなど増える支出項目もありますが、子供が小学生(〜中学生)の間は貯蓄の頑張り時。手取り全体の15%以上を貯蓄に回すのが理想です。家計の見直しは家計の状況を正確に把握することから家計を見直しは、まず家計の状況を正確に把握することから。貯蓄ができているかどうかは、毎月末の口座残高(複数口座があればその合計)の増減からも大まかに確認できます。残高が横ばいであれば貯蓄ができておらず、減っているようであれば赤字。早急に対策が必要と言えます。家計のどこに問題があるかを把握するには、実際の支出を項目ごとに詳細に確認する必要があります。家計簿や通帳、クレジットカードの明細などから直近の支出状況を一覧に書き出してみたり、すべての支出を最低でも1ヶ月記録して確認してみましょう。手取り収入に対する適正割合に対して大きく乖離している支出項目があれば、そこにお金を使い過ぎている可能性が高いと言えます。家計簿アプリをうまく活用今は無料で使える優れた家計簿アプリがあり、家計管理も以前に比べ簡単になっています。おすすめの家計簿アプリは「マネーフォーワードME」「Zaim」の2つ。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。入力した情報は項目ごとに自動的に集計・グラフ化されるため、視覚的にわかりやすく家計の現状を把握できます。各支出項目の予算を設定すれば、予算に対してあとどのくらいお金を使えるのかをリアルタイムで確認できて便利です。節約のポイントは固定費の見直し節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりといった、変動費を削るイメージを持たれている方が多いのではないでしょうか。変動費の節約は我慢すれば効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じて長続きしにくい傾向があります。一方で住居費や生命保険料、通信費といった固定費は無意識のうちに支払っていることが多く、見直しに手間もかかるため手付かずになりがちです。とはいえ固定費の削減は生活への影響が比較的少なく、一度の見直しで節約効果が持続する特徴があります。まずは決まって出ていく固定費の無駄を減らし、その後で変動費を理想的な割合まで減らす。無理なく効率的に節約を行うには、この順番で進めていくことがポイントです。[adsense_middle]固定費の見直しポイント固定費定期的に必要となる費用住居費、水道光熱費、通信費、自動車関連費、教育費、生命保険料など固定費の中でウエイトが大きいのは、住居費、保険料、通信費、自動車関連費など。まずはこれらの費用に無駄がないか見直してみましょう。主な見直しポイントは以下の通りです。住居費の見直し保険料見直し通信費見直し自動車関連費見直し水道光熱費の見直し住居費の見直しポイントローンの借り換え(住宅ローン返済中の人)住宅ローン返済中の人は借り換えにより返済負担が軽くできないかチェックしてみましょう。引越・家賃交渉(賃貸住宅に住んでいる人)賃貸であれば家賃の安い他の物件への引っ越すのが最も簡単に家賃を下げる方法です。今の家賃が周辺の家賃相場に比べ割高なのであれば、大家さんなどに交渉して家賃を下げてもらえる可能性もあります。保険料見直しのポイント保障(補償)の重複・過不足がないかチェックする加入している保険に保障(補償)の重複や過不足がないかチェックしましょう。必要性のない保険は解約することで保険料を下げることができます。逆に必要な保障が不足していた場合には、保険料が上がったとしても保障額を増やしたり新たに保険に加入したりして備える必要があります。複数の保険会社を比較保険会社によって保険料には差があります。加入する保険は複数の保険会社を比較して選びましょう。今までと同じ保障(補償)内容、あるいはより充実した保障(補償)内容の保険に、今より安い保険料で加入できることもあります。通信費見直しのポイント格安スマホへの乗り換え大手キャリア(docomo・au・SoftBank)を利用している人は、格安スマホ(MVNO)へ乗り換えることで、毎月のスマホ料金を今の半額以下まで節約できる可能性があります。自動車関連費見直しのポイント車の必要性を検討・カーシェアリング・レンタカーの有効活用夫婦で車を2台持っている。週末しか車を使わない。このような人は使用頻度などから必要性を検討し、台数を減らす、公共交通機関やタクシー、レンタカー、カーシェアを利用して車を持たないことも含め検討してみましょう。水道光熱費の見直しポイント利用する電力会社・ガス会社の変更電力・ガスの小売りが自由化により、利用者は原則自由に利用する電力会社・ガス会社を選ぶことができます。より安い料金プランの会社に乗り換えができれば、これまで通りに電気やガスを使いながら、年間数千円程度〜数万円の節約効果が期待できます。賃貸住宅などでは乗り換えが制限されるケースもあるため、まずは管理会社に確認してみましょう。上記のほか、ジムや習い事の月会費、新聞や雑誌などの定期購読料、定額サービスなど、なんとなく続けているものの、実際にはなくても困らないようなものはすべて解約してしまいましょう。平均と理想は違う!生活費の内訳を見直し、無駄のない理想的な家計を生活費の平均額からは一般的な生活費の相場を知ることはできます。しかし、それが理想的なお金の使い方とは限りません。今回ご紹介した理想的な支出と貯蓄の割合は、無駄のない理想的な家計を目指すための目安となるもの。それぞれの状況に合わせた調整も必要ですが、家計状況の把握、見直しを行う際の参考となります。まずは家計の状況を正確に把握し、固定費を見直すことから始めていきましょう。

2019年09月10日

宇宙からやってきた平均年齢67歳の新ユニットが地球デビュー!?そんな奇想天外なコンセプトの“大型新人”がCDリリースイベントをやると聞いて現場に直行!「僕らの活動を見て、同世代のかたが元気になってもらえたらうれしいですね」(三ツ木)三ツ木清隆(66)、江藤潤(67)、仲雅美(68)、小倉一郎(67)の4人で結成されたグループは、その名も「フォネオリゾーン」。’70年代に映画やドラマで活躍した青春スターの面々が赤や青の派手なコスチュームに身を包み、歌って、踊って大ハッスル!「もう恥ずかしさなんて全くない。子どもがマネして踊ってくれるのが本当にかわいくてね、一生懸命やっちゃうね」(江藤)今日はお一人欠席ですか?「実はリーダーの仲雅美が熱中症になっちゃって。代わりに僕がリーダーをやるからしばらく休んでもらおうよ(笑)」(小倉)35度超えの屋外ステージ。しばしの休憩では水分補給を。「この暑さでしょ、過酷ですよ。僕もさっきのステージでふら〜っと貧血を起こしちゃって。でも、いちばん年下なんで倒れるわけにはいかない(笑)」(三ツ木)デビュー曲の『クゥタビレモーケ』で「目指すは新人賞!」と口をそろえるベテラン俳優陣。「『紅白歌合戦』の特別枠とかに入れたらうれしいなあ。ちゃっかりもくろんでます(笑)」(江藤)猛暑のなかでも笑顔のおじさまたちに癒されました!

2019年08月26日

こんにちは、婚活FP山本です。先般、国が老後資金として2000万円必要などと言いましたね。突然の発表に驚いた人も多いのですが、それほどまでに年金が少ないことを初めて知った方も多いようです。そもそも年金とはいくらくらい貰えるものなのか、何か対策は無いのか……気になった人も多いでしょう。そこで今回は、国民年金と厚生年金の平均受給額や年金・老後対策について詳しくお伝えします。あなたの人生に、お役立て下さいませ。国民年金の支給額は満額で80万円ほど!まずは、国民年金についてお伝えします。結論からいえば、国民年金の支給額は「満額で80万円程度」です。具体的な金額は毎年のように変わり、最新の平成31年4月分からの年金額は78万100円となっています。一ヶ月あたりに直せば、およそ6万5000円ですね。詳しくは後述しますが、年金額は「保険料の納付年数(月数)」で変わります。40年しっかり支払えば80万円程度になりますから、例えば半分の20年分しか保険料を支払っていなければ、貰える年金額も半分の40万円程度です。どちらにせよ、少額かもしれませんが……。もっとも年金は、保険料の支払い期間は決まっているのに年金の受け取り期間は「終身払い」です。つまり生存している限りもらえます。色々と不満も聞きますが、メリットも大きいのではないでしょうか。会社員の妻である女性は国民年金!想像以上に勘違いしている方も多いのですが、いわゆる専業主婦の女性がもらえる年金は「国民年金」です。会社員の妻として扶養に入っていれば保険料を支払わずに済みますが、あくまで「無料で国民年金に加入している」という扱いになります。このため年金額は、満額でも80万円程度です。会社員の扶養なのだから、妻も夫と同じく厚生年金が貰えると思っていた……という勘違いは、かなり危険といえます。そう思っていた方は、早急に何か老後対策を取りましょう。厚生年金の受給額は満額でも300万円ほど!次は、厚生年金についてお伝えします。厚生年金は、会社員が国民年金の上乗せとして貰える年金です。ただ、厚生年金は「保険料の納付額(年収)」で、大幅に貰える年金額が変わります。最近は年収も変わりやすいので、尚更に金額が分かりにくいのですが、ひとまず目安は以下の通りです。(※あくまで目安です)これに、先ほどの国民年金が加算されて貰えることになります。仮に40年満額を合算すると、年収400万円の方なら約170万円で月14万円ほど、年収1000万円の方でも約300万円で月25万円程度です。老後資金がたくさん必要なのも、何となく分かるところではないでしょうか。ただ、この通り「年収を上げれば年金も上がる」点も知っておいて頂きたいところです。目先でもお金は必要でしょうし、ついでに先々のためにも年収アップに努めましょう。「想像以上に安い」と感じる人がほとんどハッキリ言って、年金額は「想像以上に安い」と感じる人がほとんどです。また当人の年収が高いほど生活水準も高い傾向にありますから、どちらにせよ年金だけでは生活が成り立たないでしょうね。むしろ年収が高い人ほど、「現役との格差」を感じることになります。かといって、収入が落ちるのに合わせて生活水準も落とせるものではありません。落とせるにしても、ダイエットと同じく「少しずつ」が基本です。先々を見据えて動いていきましょう。将来の受給額は「納付額と年数」で決まる今度は、年金全体の基本と大局観をお伝えします。年金の受給額は、基本として「納付額(年収)と納付年数」で決まるのですが、他にも様々な要素や制度が絡み合い、かなり複雑です。ただ、簡単にいえば「がんばったほど多くもらえる」わけですから、そこまで心配する必要はありません。また、統計によると全体的な平均年金額は月15万円ほどとなっています。年収なら180万円ですね。現在の平均年収が400万円少々ですから、計算通りといえます。もし結婚していれば、そして共働きなら二人分で月30万円ほど入ってくるのが基本です。一人で月15万円と考えると厳しいですが、二人で月30万円なら相応に余裕も出てくるのではないでしょうか。この数字を前提に、一度は老後を考えておくと良いでしょう。[adsense_middle]収入などを元に、年間いくら貰えるか確認を老後不安の高まりを受けて、最近では様々なところで「年金額の試算」ができるようになっています。大抵は、収入や勤続年数などを入力するだけです。どうしても不安なら近くの社会保険労務士に相談する手もありますが、お金も要りますし、まずは手軽に試算してみませんか。そうして、年間いくら貰えるかが分かったら、現在の生活水準と比べて「毎月・毎年どのくらい足りないか」を計算しましょう。その差額×余命分が、あなたに最低限必要な老後資金です。「繰り下げ受給」や「付加年金」を検討しようここからは、年金(老後)への対策についてお伝えします。まずは「繰り下げ受給」です。これは、簡単にいえば「もらう時期を遅くする代わりに年金額を増やしてもらう」という制度になります。厚生・国民のどちらも可能で、それぞれ一ヶ月あたり0.7%、最大で42%(70歳受給時)まで増額が可能です。また「付加年金」という制度もあります。これは国民年金が対象です。毎月400円を追加で支払う代わりに、将来的に「支払った月数×200円」が年金に加算されます。仮に40年間ずっと支払いを続ければ、480ヶ月×200円で9万6000円となり、ざっと2年で元が取れるというものです。どちらも、ほぼ誰にでもできる対策ではないでしょうか。誰にでもできますが、やったか否かで大幅に老後が変わる可能性があります。年金や老後が不安な人は、一つずつでも対策を積み上げましょう。65歳から貰わなくていい対策もセットに対策というのは「とにかくすればいい」わけではありません。例えば繰り下げ受給をするのなら、セットで65歳からすぐに年金をもらわなくても大丈夫な家計状態にしなければなりません。カツカツの人にとっては、たとえ400円でも将来の致命傷になることもあります。かといって、何もしなければ老後に困る可能性が高まってしまうでしょう。何かをする前提の一方、その行動の負の面や家計全体へのしわ寄せなども考えつつ、できる限り良さげな対策を取っていくことをおすすめします。年金保険やイデコ、不動産投資など方法は様々老後対策は、他にも様々です。一番、一般的な対策としては「年金保険」が挙げられるでしょう。様々な生命保険会社で取り扱っており、内容は様々ですが、基本は「一定の時期まで保険料を支払い、以後は年金形式でお金をもらう」というものです。これは節税にもなります。また最近では「iDeCo(イデコ)」も人気です。正式には「個人型確定拠出年金」といい、簡単にいえば「自分で運用して年金を作る」ものになります。自分で運用(投資)する以上、勉強も必要ですしリスクもありますが、節税になるなど様々なメリットもあるのでおすすめです。さらに、最近では「不動産投資」も注目されています。投資金もリスクも大きい代わりに、入ってくるお金も大きく安定性も高いです。まずは、どんな方法があるかを知ることが大切でしょうね。毎月コツコツ動くほどに収入総額は増える!結局のところ、老後対策に一朝一夕はありえません。すべての対策は毎月コツコツ動き、少しずつ将来の収入総額を増やしていくことになります。時間があるほど効果も大きくなる半面、時間がないほど効果も小さくなり、必要性を追求するならリスクが必要です。どの程度の時間が必要かは様々ですが、一般論としては「最低でも20年程度」でしょうか。仮に老後資金が2000万円必要なら、年間100万円で20年ですからね。金額や数字はともかく、なるべく早くから老後対策に動き出しましょう。老後をどうするか、夫婦で話し合うことが肝心最後に、肝心なことをお伝えします。確かに、いくら年金が貰えるかは大切ですし、増やす努力も重要です。しかし、一番大事なことは「老後をどうするか、どう過ごすのか」を、夫婦で話し合うことといえます。これ次第で、老後に本当に必要なお金が大幅に違ってきますからね。例えば仕事はどうでしょう?60歳、65歳で辞めるのか、それとも80歳くらいまで働くのかで随分違います。住まいはどうですか?実家や地方に移るのと、今のままかで大きく違ってくるでしょう。とりわけ「介護が必要になったらどうするか」は、かなりの金額差が出てくる要素です。入ってくる年金額を前提に老後を考えるのではなく、したい老後の暮らしぶりを前提に必要なお金を考えるのが正解といえます。その方が努力や向上にも繋がるでしょう。ぜひ一度、夫婦でじっくり話し合ってみましょう。[adsense_middle]「独身や熟年離婚」は老後を生き抜けない要素先ほどもお伝えしましたが、年金額は一人平均15万円です。一人ではかなり厳しいでしょう。日常生活はなんとかなっても、働けなくなったり介護が必要になったりしたらアウトです。結婚しなかった独身の方、熟年離婚を控えている方は、老後破産予備軍でしょうね。相応の年齢になれば中々どうにもなりませんが、まだ若いうちなら取り返しもつきます。なるべく婚活や夫婦仲の改善に励む一方、一人で生きるなら相当な対策が必要と考えて、励んでいきましょう。年金平均と生活水準を考え、差額への対策を考えよう年金は「いくら貰えるか」が大切な一方、「いくら生活に必要か」も重要です。一般的な年金平均と生活水準の差額を余命分考えたのが、例の「老後2000万円」になります。まずは年金の少なさと対策の必要性を知り、そして対策には時間が必要なことも知り、なるべく早めに老後対策を考えて動き出していきましょう。

2019年08月14日

「6月第1週あたりから、年金受給者を対象に『年金額改定通知書』が郵送されます。毎年少しずつ年金額は変わるため、キチンと目を通しておくことが重要です。なかでも、見落としたくないのは、妻が65歳以下で夫より年下の場合、夫が『加給年金』をもらえているか。逆に妻が年上の場合、妻の年金に『振替加算』が上乗せされているか、ということです」こう話すのは、ファイナンシャルプランナーの中村薫さん。そもそも、「加給年金」と「振替加算」とは何なのだろうか。「会社員だった夫が65歳になり、老齢厚生年金を受け取れるようになったとき、専業主婦である年下妻のために与えられる“家族手当”に当たるのが加給年金です。厚生年金に20年以上加入している人(この場合、夫)が65歳になり、65歳未満の配偶者(妻)、子どもがいれば18歳到達年度の末日まで、あるいは所定の障害状態にある20歳未満の子がいる場合に支給されます」加給年金は、夫が1943(昭和18)年4月2日生まれ以降なら、年額で39万100円が給付される。「次に、振替加算については2つのパターンがあります。(1)年下妻が65歳を迎えたとき、夫が加給年金をもらえなくなる代わりに、妻自身の老齢基礎年金(=国民年金)に加算されるもの。(2)もともと加給年金が支給されない年上妻のために、夫が65歳を迎えたときに妻の老齢基礎年金に加算されるもの。どちらも、加算額は同じです」振替加算として上乗せされる額は、妻の年齢によって細かく分けられている。じつは、この2つのどちらかを受け取れる資格があるのに、もらえていない家庭は多いのだという。「’17年9月に厚労省が公表し、世間を騒がせたのが振替加算の“支給漏れ”。その存在を知らず、約10万人もの人が受け取っていなかったことが明らかになりました」(経済部記者)もし、加給年金も正しく受け取れていない人が同じだけの数いたら、それらの夫婦は1年につき約40万円損していることになってしまう……。それを防ぐためにチェックすべきなのが「年金額改定通知書」だ。「年下妻の場合、夫が65歳になったときに、夫の通知書を見てみましょう。まず見るべきなのは『厚生年金保険』の欄。そこに『加給年金額』と記載されていなければ、“受給漏れ”の可能性があります。年上妻の場合は、自分の通知書を見て、国民年金の欄に『振替加算額』が記載されていなければ、同じく“受給漏れ”を疑うべきです。来月みなさんのもとに届く通知書は、もらえるはずの年金を見抜くための手がかりなのです」

2019年05月29日