イギリスではなんと、恋人や夫のいる若い女性の4分の1がパートナーよりも稼いでいる――そんな調査結果が話題を呼んでいます。日本でもさまざまな面で男女の格差是正が進み、“収入格差カップル”が当たり前になる日も遠い未来の話ではありません。イギリスのケースは大いに参考になりそうです。今回は、興味深い調査結果と、あるイギリス人格差カップルの体験談をお伝えします。■男性が家計を支えるカップルは約半数!調査は、イギリスの投資情報サービス会社・LV=がフルタイムで働く22~40歳の女性2,000人に実施したもの。全体で5人に1人、24歳以下では4人に1人の女性が、同居する夫や恋人より多くの収入を得ていました。さらに、お互いの収入がほぼ同じカップルが22%も……。つまり、男性が家計を支えているカップルは全体の約半数に過ぎないというのです。年代別に見ると、女性は大学を卒業した直後の20代序盤から30歳くらいまでで、男性よりも高い収入を得ているケースが多め。30歳以降は出産、子育てをする女性が増え、女性の収入は男性よりも低い傾向にあります。さらに、調査では女性の精神的な負担の大きさも明らかになっています。女性の43%が「経済的な責任が重荷になっている」と回答。女性の27%が病気や失業に備えた収入保障保険に加入していることも判りました。一方、「経済的責任が重荷になっている」と回答した男性は34%と、女性を下回っています。女性が負担を感じやすい要因として、調査結果を報じた『Daily Mail』は、「女性が出産後に仕事に戻る場合、家計と子育ての両立に高い犠牲を払わなければならない」としています。社会で働く女性の多くが、子育ても同時にこなしているのです。それでは、続いてイギリスの情報紙『The Telegraph』で紹介された、ある収入格差カップルのケースを見てみましょう。クリス・ブラックウッドと妻・ジェーンのケースです。■夫の倍以上も収入があるジェーンの場合事務弁護士のジェーンは31歳。会社員としてマーケティング部門で働く同い年の夫・クリスの倍の収入を得ています。2人には、1歳半の娘・ポリーがいます。現在、家族の支出は2人の共通の財布からまかない、洋服や個人的な買い物はそれぞれが支払います。今住んでいる家は、ジェーンが多めに頭金を払い購入しました。ジェーンはぜいたくを望みがちですが、家族旅行などで奮発しすぎるジェーンを、堅実なクリスがいつも優しくたしなめています。「私はクリスよりも多く稼いでいますが、私たちはイコール・パートナーです。娘のポリーにも、もしお金を稼ぎたいと思うならお金持ちの男性との出会いを待つ必要はない、自分で稼げばいいと思える子に育ってほしいです」とジェーンは話します。■3ヶ月の育児休暇を取得したクリスの場合一方クリスは、友人から「お前は奥さんが稼いでくれるから、なんの心配もなくていいな」と、からかわれることもあるのだとか。しかし、彼は気にしません。「僕は、自分の収入が妻より低いことで男としての役割が果たせないとは思いません」とキッパリ。さらに、「僕は、ジェーンが法曹人としてキャリアを積んでいることを誇りに思います。嫉妬は感じません。彼女も僕の仕事に対して同じように思っていてくれると思うから」とも言います。子育てに関しても2人はできる限り対等に向き合っています。ジェーンが9ヶ月の育児休暇を取得した後、クリスも3か月の休暇を取得。現在も、ポリーを保育園へ送るのはクリスの役目です。勤務のきつくない事務所に移ったジェーンが、ポリーのお迎えを担っています。「これから、子どもが増えてもっと大きな家が欲しくなったら、経済的な負担も増すでしょう。でも、お互いの仕事を尊重する気持ちさえ失わなければ大丈夫。キャリアの価値は、より多くのお金が稼げるかどうかにあるのではありません。僕たちは仕事と家庭を両立させる、お互いにとってよい方法を探したいと思っています」収入格差カップルがうまくいく秘訣は、それぞれが精神的に自立し、お互いを尊重すること。ジェーンとクリスは、そのことを教えてくれています。このような考え方も参考にしてみませんか?【参考】※One in 4 young women out-earn partners―The Daily Mail Online※What’s it like to earn more than double your husband’s salary?―The Telegraph

2015年05月07日

みなさんは、男女間の賃金格差を意識したことはありますか?じつは、日本は男女間の賃金格差が大きい“男女格差社会”です。一般労働者の平均賃金は、男性が32万9,600円、女性が23万8,000円(ともに月額)で、賃金格差は72.2%(2014年、男性の賃金を100としたときの女性の賃金割合)。単純計算で月額9万1,600円も違います。この水準は、34か国からなるOECD(経済協力開発機構)の中でも韓国、エストニアに次いでワースト3位です。しかしこれはあくまでも全体の平均です。気になるのは、同じ仕事をした場合にどれくらい差がついているのか。残念ながら、日本では多くの企業が男女間の賃金格差を計算したこともないという状況で、職種別の格差に関する調査はありません。そこで、一般労働者の男女間賃金格差が82.5%(2014年)と、少しだけ日本の先を行くアメリカのリアルな数字を見てみましょう。■男女の賃金格差が激しい職業トップ10アメリカの報道機関『USA TODAY』が、このほど労働統計局が発表した2014年のデータをもとに、最新の職種別賃金格差ワースト10を報じているのです。対象は男女各5万人以上の賃金データが得られた196職種で、金額は週あたりの賃金の中央値。(1ドル=120円で換算)一週間単位で、驚くほど格差があることが明らかになっています![10位]化学メーカーなどの検査・分析・選別・試用・計量担当者・・・賃金格差:70.5%女性:578ドル(6万9,360円)/男性:820ドル(9万8,400円)⇒週に242ドル(2万9,040円)の格差[9位]おもに大学の教師および専任講師・・・賃金格差:70.5%女性:772ドル(9万2,640円)/男性:1,096ドル(13万1,520円)⇒週に324ドル(3万8,880円)の格差[8位]小売販売員・・・賃金格差:70.3%女性:491ドル(5万8,920円)/男性:698ドル(8万3,760円)⇒週に207ドル(2万4,840円)の格差[7位]製造業の労働者および現場監督者・・・賃金格差:70%女性:659ドル(7万9,080円)/男性:942ドル(11万3,040円)⇒週に283ドル(3万3,360円)の格差[6位]営業および関連する職種・・・賃金格差:70%女性:664ドル(7万9,680円)/男性:949ドル(11万3,880円)⇒週に285ドル(3万4,200円)の格差[5位]ビルなどの清掃、管理および現場監督者・・・賃金格差:69.4%女性:500ドル(6万円)/男性:720ドル(8万6,400円)⇒週に220ドル(2万6,400円)の格差[4位]財務系の管理職・・・賃金格差:67.4%女性:1,127ドル(13万5,240円)/男性:1,671ドル(20万520円)⇒週に544ドル(6万5,280円)の格差[3位]有価証券・コモディティ型保険の販売員および金融商品の販売代理店・・・賃金格差:65.1%女性:883ドル(10万5,960円)/男性:1,356ドル(16万2,720円)⇒週に473ドル(5万6,760円)の格差[2位]内科医および外科医・・・賃金格差:62.2%女性:1,246ドル(14万9,520円)/男性:2,002ドル(24万240円)⇒週に756ドル(9万720円)の格差[1位]個人金融アドバイザー・・・賃金格差:61.3%女性:1,004ドル(12万480円)/男性:1,637ドル(19万6,440円)⇒週に633ドル(7万5,960円)の格差必ずしも日本でこれらの職種の格差が大きいとは限りませんが、生々しい数字が並びます。1位の個人金融アドバイザーは、格差が日本円にして週あたり7万5,960円。同じ水準の教育を受け、同じ条件で同じ仕事をこなしても男女間でこんなに差がついているとしたら、とても他人事とは思えませんよね。しかも、日本はアメリカよりもさらに平均格差が大きいのですから!■男女の賃金格差があまりに激しい理由『USA TODAY』では、アメリカの男女間賃金格差の要因として、妊娠・出産による離職のほか、女性は男性ほど賃金について雇い主と交渉しないこと、勤務時間が長い職種に就きづらいことを挙げています。自らの権利について積極的に主張するイメージの強いアメリカの女性でも金銭面の交渉をしない傾向にあるとは少し意外ですよね。でも、こうした要因は日本にも大いに当てはまるものばかりです。ゆるやかにですが、格差の是正は進んでいます。終身雇用制度が一般的だった日本でも、能力に応じた給与制度が徐々に浸透し、育休制度の充実や女性管理職を増やす取り組みも始まっていますよね。更なる格差の是正のためには、まず当事者である私たちが意識すること。日本では、給料の中身について口に出さないことが美徳とされがちですが、知らずにいることが損にもなりかねません。個人の力で変えることはなかなか難しい問題ですが、まずは今手にしている報酬が妥当なものかどうか、給与明細を引っ張り出して改めて考えてみることから始めてみませんか?(文/よりみちこ)【参考】※10 jobs with the highest gender gap―USA TODAY※Median weekly earnings of full-time wage and salary workers by detailed occupation and sex―BUREAU OF LABOR STATISTICS※平成26年「賃金構造基本統計調査」―厚生労働省

2015年04月09日

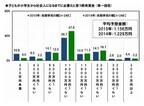

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

Amazon.comの創立者ジェフ・ベゾス、英国王室のウイリアム王子とヘンリー王子。国外の多くのロイヤルファミリーや著名人が特に実は幼少時代にモンテッソーリ教育を受けていることをご存知でしょうか? 特に、Google.com の創業者、ラリー・ペイジ&サージェイ・ブリンは、かつて受けたインタビューで「幼児期に受けたモンテッソーリ教育なしでは、現在の成功はありえない」と語っているほどです。このように近年、海外で注目されているオルタナティブ教育法「モンテッソーリ教育」。国内でもこの教育方法を導入している幼稚園もありますが、日本ではまだ、馴染みが浅いのが現状です。そんなに素敵な教育方法であれば、試してみたくなるもの。実際、家庭でも、日常生活で取り組めるモンテッソーリ教育方法があれば取り入れてみたいのではないでしょうか? 「敏感期(0歳~6歳)」は、モンテッソーリ教育で発達の第一段階とされる一番大切な時期。今回は、2歳~6歳の子どもさんを対象に、日々の生活の中で無理なく取り入れられる環境作りのポイントを3つご紹介します。■家庭でできるモンテッソーリ教育(1)毎日の「ルーティーン」をしっかり決めよう幼児期の子供は、「今日」「明日」「明後日」という時間の区切りが理解できない時期です。正確な時間でなくとも、朝この時間には起きて、ごはんをたべて、お昼寝をするといった1日の流れ、大まかなルーティーンを家庭でも習慣づけてみましょう。■家庭でできるモンテッソーリ教育(2)サポートしながら自分のことは自分でやらせるモンテッソーリ教育の1つに「日常生活の練習」という分野があります。日常生活の取り組みを自分で行うことにより、自立心を養うというのが目的です、モンテッソーリの幼稚園などでは、子供用サイズのティーセットを使用してお茶を実際に入れてみたり、洗濯板を使い洗濯をしてみたりという日常生活を学習しています。家庭でも日々の生活、たとえば、・子供が自分で着替えやすい洋服を購入して、時間をかけてでも1人で着替えさせる・手を洗う時は、小さなボウルを用意して自分で手を洗わせるといった小さなことでも、できるだけ子供が1人でできるように、親がサポートしてみましょう。■家庭でできるモンテッソーリ教育(3)親は子供のお手本になるように行動するイライラして思わず子どもを怒鳴りつけてしまったり、TVを見ながらご飯を食べたり、「子どもには真似してもらいたくないな」と親が思う行動は、まず親自身が日常生活でしないように心がけましょう。親が本を熱心に読めば、子どもも自然に本を手に取るようになります。親は、援助者であるのと同時に子どものお手本です。そのことを忘れずに行動しましょう。どれも、簡単に行動を起こせる取り組みです。皆さんもぜひ、今日からご家庭で実践してみてはいかがでしょうか?

2015年01月16日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

■最近よく聞く「オルタナティブ教育」っていったいどういう教育?みなさんは、「オルタナティブ教育」という名前の教育スタイルを耳にしたことはありますか?オルタナティブ教育は、学力だけでなく人間性を高める独自の教育スタイルを取り入れている海外では、ずいぶん前から人気がある教育です。世界中には、各種フリースクールを含めて大小さまざまな「オルタナティブ教育」が存在していますが、現在、世界の2大「オルタナティブ教育」といえば、オーストリア生まれの哲学者ルドルフ・シュタイナーが1919年にドイツで始めた芸術性を教育実践に多く取り入れた「シュタイナー教育」と、20世紀初頭イタリアの医学者、マリア・モンテッソーリが知的障害の幼児教育の成功から提案した感覚教育を行う「モンテッソーリ教育」です。■オルタナティブ教育(1)シュタイナー教育哲学者ルドルフ・シュタイナーが自身の哲学に沿った芸術性を重んじている教育法です。人間は、7年ごとに節目がくるという理念に従い、7歳までは体や心作りを重視して文字の書き方や読み方などは、まったく教えません。第二期である7歳から14歳までの時期は、芸術性を重視した授業を展開。家を建てたり、楽器を作ったりといった実践を通して知識を学び、教科書は一切使用しないという伝統的教育とはまったく異なるスタイルをとっています。それぞれ子どもの成長時期に合った感性を重視した授業で、自発性や個々の発想力を身につけていくようです。■オルタナティブ教育(2)モンテッソーリ教育感覚教育ともいわれているモンテッソーリ教育。特に、3歳から6歳の間を敏感期と呼び、子どもの五感が一番発達する時期だと、モンテッソーリ教育では考えられています。感覚の発達は、知識の発達の基礎になるという考えから、シュタイナー教育とは正反対に、幼少期から独自に開発した日常生活に密着した豊富な教材を使い教材を実際に手で触った教育を行います。知識を高める感覚を養うと同時に、自発的に自分から選択する能力を学ぶため、自分から教材を選ばせます。そして、その子どもがその教材をもっと続けたいという意思を表現すると、同じ教材を一定の時間以上、続けさせることもあります。この方法は、モンテッソーリ教育が、集中力と自発性を授業内で無理なく自然に身につけることができる理由のひとつのようです。■世界の著名人も受けていた! モンテッソーリ教育「モンテッソーリ教育」は、・英国王室のウィリアム王子、ヘンリー王子をはじめとした、各国王室教育・Google創立者であるラリー・ページとセルゲイ・ブリン、Amazon創業者 ジェフ・ベゾス、Facebook創業者 マーク・ザッカーバーグ、Wikipedia創業者 ジミー・ウェールズなど、現代を代表するトップ起業家・オバマ現米国大統領、クリントン元大統領にヒラリー・クリントン元米国務長官とする政治家このほかにも多くの著名人が幼少時に受けていた教育として近年、国内外での注目度が高くなっています。日本では昨年、2013年には教育再生実行会議が、国公立大学の入試2次試験を学力試験から、人物像を重視する面接に変更するという法案に変更する案を検討しているという動きがあります。グローバルに世界を渡り歩かなければいけない時代に生きる未来を背負う子ども達。学力以上に、人間性を重視する幼児期のオルタナティブ教育に日本でも今後もっと注目が集まりそうですね。

2014年12月11日

米Appleは、同社のWebサイトに教育に関するページを開設した。「教育は、すべての人にとっての根源的な権利である」という見出しとともに、同社の教育に関する理念、取り組みが綴られている。開設された教育に関するページでは、"Education is a fundamental human right for everyone."(教育は、すべての人にとっての根源的な権利である)というメッセージとともに、Appleの教育に関する理念、取り組みが記載されている。そこでは、米国内での教育制度の格差に触れ、教師や家族の奮闘にも関わらず生じているテクノロジーや知識にアクセスすることについての不平等な状況、特に人種的マイノリティ、低所得者層の不利益な状況は、どうにかして改善すべきだと語気を強めている。そして、「私たちは、世界中のもの凄い数の、可能性ある未来の発明家、未来の夢を描く人、未来のリーダーのために、道を切り開きたい」と気勢を上げている。Barack Obama米大統領は、幼稚園から高校までの公立学校に通う、人種的マイノリティを中心とした低所得家庭の生徒がインターネットや教育ツールにアクセスできるように支援する"ConnectED"プログラムを推進しているが、Appleもこの支援活動に参加しており、iPadやMac、Apple TVなど1億ドル相当の機材提供を行うことを確約している。最初のステップとして、今回、29の州、114の学校に支援を行った。これらの学校の92%はヒスパニック、黒人、ネイティブアメリカン、アラスカンネイティブ、アジア系の生徒たちが通学しているという。また、単に機材を提供するにとどまらず、支援する学校が、その教育目標を達成するために、学校を支援するパートナーとともに専門知識を提供し、積極的に人材も投入していくとしている。同社CEOのTim Cook氏はTwitterのアカウントで「ConnectEDのパートナーになった114校の生徒、教師、および理事らに触発された」いうツイートを投稿しているAppleは教育市場でのシェア拡大を睨んでいると言うより、この"ConnectED"への参加、さらに従業員の人種的多様性の改善、環境問題への対応もあわせて考えると、単にマーケットにフォーカスするのではなく、企業としての責務を全うするべく社会貢献に取り組んでいると評価するのが妥当なのかもしれない。

2014年10月30日

「私立を目指す家庭の教育資金特集」の最終回である今回は、受験・教育費のよくある質問に、竹下さんから回答を頂いた。「その質問、実は我が家も同じ!」が見つかるかも!?■質問1 年収がどれくらいあれば私立に行っても大丈夫?私立中学受験を目指す家庭なら、子どもひとりで年収600万円がボーダーラインと言えるでしょう。もちろん、私立の学費は学校により差があるので一概には言えません。ただし、私立は一般的な御家庭よりも年収の高い御子息が通うことが多いので、子どもや親の服装、こづかい、旅行などのレジャー費、寄付金、スポーツの強い学校の場合の応援費等、入学してみないとわからない負担もあります。 貯蓄0円から私立を目指すための3ステップ でも書いた通り、家計に占める教育費の割合は年収の15%以下が理想です。年収の15%は、年収800万円で年120万円、600万円で90万円、500万円で75万円です。■質問2 塾にかかる費用の相場を教えて下さい塾の費用は、1週間に何回通わせるのか、補習塾なのか進学塾なのかによってもマチマチです。中学受験の有名進学塾の例では、4年生で年50万円、5年生で80万円、6年生で120万円というところもあります。とりあえず4年生から通って、「これくらいの授業料ならなんとかなる」と思っていると、年々負担が重くなって家計が回らなくなるので、6年生までの総額をしっかり把握し、前もってお金の算段をつけておくことが大事です。以下は有名進学塾の費用の内訳です。具体的な費用の内訳(ある有名進学塾の例)4年生:月々4万円弱。この他に夏期講習と冬期講習で12万円5年生:月々5万円弱。この他に夏期講習と冬期講習で12万円6年生:月々5万円強。この他に夏期講習が18万円、冬期講習3万円この他にゴールデンウィーク特訓、志望校別特訓などで約20万円(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)「夏期講習や特訓などは行かなくてもいいのでは?」と思われるかもしれませんが、「この講習を受けないと、講習明けから他の子の進度についていけなくなる」といったロジックで参加しないわけにはいかなくなっています。基本的には全部の講習に参加する想定で準備をしておいたほうが無難です。■質問3 教育費の準備は、いつ頃から始めたらいい? 早ければ早いほど吉です。理由は二つあります。一つ目の理由は、積立期間を長くとれればとれるほど時間を味方にできるので、1回の積立額は少なくて済むからです。たとえば100万円を、積立期間6年で貯める場合、月額の積立額はおよそ1万4千円。これが積立期間4年になると、月額の積立額は2万円以上となります。(金利0%で計算した場合)。時間を長くかけて積立をすることで、こんなにも毎月の負担は減らすことができるのです。二つ目の理由は、私立受験の場合、教育費を貯められる期間はとても短いからです。小学校受験なら年中の11月からお受験対策の幼児教室の費用が本格的にかかってきます。中学受験の場合は、10歳になるまでにどれだけ貯められるかが勝負です。10歳を過ぎると、進学塾の費用がかさみ、6年生になると私立中学の学費並の月謝を払っているご家庭が大半となります。 教育費は「待ったなし」にかかってくるものです。早め早めに用意したいものですね。■質問4 家を買うか、子どもを私立にやるかで夫と揉めています限られた収入の中、どちらも大きな出費なので、頭を抱えるのも当然です。そんな時はまず、家を何のために買うのか、その理由を整理してみましょう。子どもに個室を与えるためといった理由であれば、その子供があと何年で独立するのか計算するのがオススメです。中学受験のタイミングで悩んでいるのだとしたら、子どもは最短で6年(中学3年+高校3年で家を出るケースもありえます。あるいは、何のために私立に行かせるのか、子どもも含めて家族で話し合ってみることが、結局は一番の早道であることも少なくありません。私立でなければダメな理由が見つかれば、その重要性を冷静に判断することで優先順位も明らかになります。一番避けたいのは、家を買った後で、公立に進学する予定だった子どもが想定外に私立に行くことです。住宅購入時には、まとまった貯蓄を取り崩すので家計はピンチになる危険性も。家を買う決断を優先する際は、子どもの進路が確定してからの購入が無難です。

2014年10月05日

教育費の流れを掴むシミュレーションシート で、教育費の流れをつかんだら、次は教育資金計画を立てる。この時「○年後までに○○円貯めなくちゃ!」と、いきなり数字だけで考えるのはNG。「貯蓄が苦手な人が意気込みだけで頑張れるのは、ほんの3日。楽しく教育資金づくりができるような“仕掛け”を作りましょう」と竹下さん。その作り方とは? ■ビジョンマップを作るビジョンマップというのは、自分や家族がこうなりたい、こんなふうなコトをしたい、ということを、目に見えるかたちで一枚にまとめたもの。2~3時間くらい時間がある時に、雑誌などをペラペラめくり、ビビッときたフレーズや写真を切り取って、厚めの画用紙に貼っていく。教育資金とビジョンマップ、一見まったく関連性のないもののように思えるかもしれないが、ビジョンマップはあなたが潜在的に望んでいることなのだ。たとえば、インターナショナルスクールに子どもを通わせたいとする。そうしたら様々な国の子ども達が仲良く話をしているような写真や飛行機、海外留学の風景などの写真を貼ることで、子どもの将来の姿がイメージされやすくなる。あなたの望みと資金計画がピッタリ合えば、自然とやる気が芽生え、現状からみると多少難しいプランでも貯めていくことができる。■自動的に貯まる仕組みをつくる 教育費の流れを掴むシミュレーションシート で何年後にいくら必要かが見えたら、積立額を算出する。この計算には、「 お取引シミュレーション(目標額達成) 」が便利。積立の方法は、子どもの年齢と入塾までの期間で2パターンに分けて考えた方が賢明だ。【子どもが小学生未満で入塾まで5年以上の期間がある場合】積立タイプの金融商品を使うのがいいでしょう。給料または給料振込口座から天引きされるしくみを作っておけるもので、元本保証タイプを選ぶのがポイント。勤務先の社内預金や財形貯蓄などの中には一般の預金よりも金利が高いものがあるので、有利な積立商品がないか探してみましょう。【子供が小学生で入塾までの期間が5年未満の場合】 貯蓄0円から私立を目指すための3ステップ の通り、教育資金用の普通預金口座をつくって、年収の15%をそちらに振り分けるやり方がオススメです。年収の15%の範囲内で、学校への支払、塾や習い事などの支払をまかないながら、残高を増やしていきましょう。■子ども自身に進路にかかるお金を意識させる最後に。ウーマンエキサイトママ世代には、少し早い話かもしれないが大切なことなので、頭の片隅において欲しい話がある。「教育資金の相談を受けていると、教育費のことだけで頭がいっぱいになっている親御さんが多いです。でも、教育費のことばかり考えていると、自分自身のビジョンを実現させるために必要なお金や、不測の事態のための資金を貯められなくなる可能性が出てきます」そんな時は、教育資金づくりに固執しすぎるとを一旦ストップ!「親が準備できるのはここまで」と線を引いて、子どもと相談しながら進路を決めていくことも大切だ。「子供自身に進路にかかるお金を意識させることは、家計面で有益なだけでなく、子どもの金銭教育にもなります。私立受験は学力だけでなく、人間力を伸ばす絶好の機会になるのです」次回は、いよいよ最終回「こんな時、どうする? 受験・教育費Q&A」です。

2014年10月04日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

カレに嫌われないようにしないと。こんなふうに思いながら交際している人はいませんか?だとしたらアナタとカレの間には、カップル内格差がある可能性大。同い年なのに、なんとなくカレのほうが目上で、いつもアナタがカレのわがままや命令を聞いてばっかりで、振り回されてる。その格差、解消しませんか?カップルなのに、立場の上下があるなんて絶対におかしいです。今回は、そんな「カップル内格差の解消方法」を元No.1キャバ嬢のナナミ・ブルボンヌさんに聞いてみました。■1.待ち合わせで遅れてみる「待ち合わせのときに、どっちが『待つ方』でどっちが『待たせる方』かで2人の上下がわかるといいます。もちろん、待たせる方が上の立場です。あなたはカレをいつも待ってばかりじゃありませんか? 『今来たばっかりだよ』といつも言っていませんか?カレとの関係改善のために、たまには自分が遅刻してみましょう」本当は2人の待ち合わせなのに、いつもアナタがカレのことを待っている。これがデートのたびにいつもそうだと、いつのまにか「カレ>アナタ」の立ち位置ができあがっちゃうのかもしれませんね。■2.冷たくなる「次に、カレのご機嫌とりは今日からやめてみましょう。カレといるとき、カレとLINEするときは、自分が一番楽な態度をとってみるんです。あなたがカレに気を遣うたび、カレはどんどん偉そうになっていくはず」カレとの接し方も変えてみましょう。一言でいうなら、「冷たくなってみる」。こんなことしたら嫌われちゃうんじゃないかな。なんて不安になるかもですけど、これくらいで嫌われるようならそこまでの気持ちしかカレにはなかったということ。■3.「別れよう」を武器にする「立場を一気に逆転させるには、『もう別れよう』の一言がいい。まず、立場が下の彼女がこんなことを言うと思ってもいないから彼氏はかなりビビる。ビビッてから、あなたの大切さを再認識して、もっと大切にしなきゃ振られてしまう、って思うんだよ」これもかなり勇気がいる行動ですね。でも、安心してください。たとえその場で「分かったよ」なんて言ってきても、そのままスッパリ別れたがる男子はいません。必ず一回は、「ごめん。別れるのやめない?」と譲歩してくるはず。どれだけ偉そうにしてても、カレだってアナタが好きなんです。それをカレ自身に気づかせてあげましょう。■4.自分に心から自信を持つ「あとは気持ちの問題。『自分なんか』って気持ちはすぐに捨てましょう。アナタは魅力的。魅力的だからカレと付き合えたんだし、かりにカレと別れても、またすぐに他の男子に好きになってもらえる。自信を持てば、2人の関係性も変わってくるはず」格差があるのは、カレがアナタを下に見ている、という以前に、アナタが自分自身を下に見ているからかもしれませんね。■おわりにどうでしたか?男子が上、女子が下、なんてもう古いです。これからは女子のワタシたちがむしろカレをリードするのが当たり前くらいにしていきたいものですね。(遣水あかり/ハウコレ)

2014年08月23日

日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

テレビやネットで何かと話題の格差カップル…。収入や学歴の違いをイメージするかもしれませんが、他にも身長やルックス、価値観などさまざまな格差を持つカップルがいますよね。大きな壁や溝があるけれど、それを乗り越えて幸せになった!または格差が原因で別れてしまった!そんなお付き合いをしてきた女子たちの体験談をどうぞ。・せっかち江戸っ子女子と、のんびり海人男子のスピード格差カップル「わたしは生まれも育ちも東京で、自分でも自覚しているくらいせっかちなタイプです。そんなわたしの彼は大学で知り合った海人(うみんちゅ)。高校まではずっと沖縄で暮らしていたのんびり屋さんです。最初は自分にはない、おおらかな部分が好きだったのですが、だんだんおおらかの一言では片付けられない彼の行動が目に付くようになってしまいました。どうしても許せなかったのが、待ち合わせです。彼とは事前に約束してもほとんど時間通りに会えないのです。10分前に集合場所に着くわたしと、時間になってから場所を確認してくる彼。毎回悪びれずに遅刻してくる彼に、わたしはいつもイライラしていました。結局彼とはうまくいかず、たまに飲みに行く程度の普通の友人に戻りました。しかしその後、親友と沖縄に行った時、島独特の時間の流れを体験して、彼と過ごした日々を思い出し、会いたくて仕方なくなりました。魅力的な人だったな。自分も彼みたいに、もう少しのんびりした生き方ができたらいいなって。家に帰ってすぐに彼にその思いを伝え、また付き合うことに。今でも彼のペースに合わせるとイラッとしてしまうことは多々ありますが、彼はいつでも沖縄の海のように悠然としています(笑)。」(29歳経理)・破局寸前!?年の差カップル「わたしの彼は18コ年上です。最初の出会いはクラブだったので、照明のせいもあってか、あまり年を意識しませんでした。そしてまさかひとまわり以上も差があるとは思いませんでした。彼は収入も安定しているしとても優しいので、2年くらい付き合った後、年上ならではの包容力に惹かれてプロポーズを受け入れました。でも結婚する前にまだやりたいことがたくさん残ってる気がして、ある日、思い切って彼に語学留学をしたいと打ち明けました。ダメと言われると思ったのですが、彼は快く送り出してくれ、さらには留学資金まで準備してくれました。とてもありがたい話なのですが、カナダに留学中の今、彼と結婚することに意味が見出せず、婚約破棄を考えてしまう毎日を過ごしています。こっちで出会ったボーイフレンドは年が近いせいか、安心感はなくても、夢に向かって頑張ってる姿がとてもエネルギッシュで魅力を感じてしまうのです。年上の彼氏との落ち着いた生活より、今は若い彼のパワーにどんどん惹かれています。彼氏への恩を仇で返すことになるのでとても悩んでいるのですが、別れを告げる日は近い気がしています…。」(24歳学生)・身長差21cmの仲良しカップル「わたしと彼(7歳上)の身長差は21cm。この差だと、そこまで珍しくはないと思うのですが…実はわたしのほうが175㎝、彼が154㎝のでこぼこカップルなんです。彼は会社の上司で、周りから『小さいおじさん』とか『ちびっ子マネージャー』と呼ばれていました。でも、昔から背の高さがコンプレックスだった私は身長のことで他の人をからかったりするのが嫌でした。お互い、見た目のコンプレックスという共感できる部分があった私たちは、上司と部下というより、似た悩みを持つ友達のような関係に発展し、やがて付き合うことになりました。周りに『結婚することになったらお姫様だっこはする側だね』と言われても、『それ楽しそうだね!』と彼も私もノリノリです。本気で好きになれば、どこに差があっても関係ない!と思わせてくれる彼と出会えて本当によかったです。」(32歳営業)いろいろな格差恋愛がありますが、いずれもパズルのピースのように2人の違いがうまくはまれば、一般的なカップル以上に絆の深い関係になれるのかも…。「お互いの持っていないものを補い合うことができる」「お互いのギャップを楽しむことができる」のが格差恋愛の楽しいところなのかもしれませんね。(文=なつみかん)

2013年10月20日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日

日本という豊かな国に暮らしていると、教育を受けられるということを特別なものとして考える機会はあまりなかったかもしれません。けれども、世界には教育を受ける権利を求めて、命の危険におびやかされている少女もいます。そんな少女たちの声に耳を傾けてみませんか。Photo provided by 10x10 Educate Girls, Change the World, © 2011世界の最新ニュースと情報をお届けしているCNNが、少女の権利向上を目指した2つの特別編成を6月から開始します。まず、6月22日(土)22~24時に、世界で高い評価を受けているドキュメンタリー映画『Girl Rising-少女たちの挑戦-』が、日本初放送されます。映画『Girl Rising-少女たちの挑戦-』は、厳しい生活環境の中、夢を失わず、教育を求めて立ち上がる、ハイチ、アフガニスタン、エチオピア、ペルー、エジプト、シエラレオネ、ネパールの7ヶ国7人の少女たちを追った作品です。監督は、ドキュメンタリー作品でアカデミー賞ノミネート歴のあるリチャード・E・ロビンス、そして少女たちのナレーションは、アカデミー賞受賞のケイト・ブランシェット(ハイチの少女)、アン・ハサウェイ(アフガニスタンの少女)、メリル・ストリ―プ(エチオピアの少女)といった豪華俳優陣が担当しました。メリル・ストリープは、「この映画は私たちがよく知っていることを描いています。つまり、女性や少女に教育の機会を与えることは、家族、社会、そして世界の経済に、前向きで良い影響を与える、ということです。この映画を見て、知ってください。この映画は希望を届けます。世界がより良い明日に向かうための、あたり前で、大切で、明確な希望です」とコメントしています。また、6月24日からは、CNNの特別シリーズ『A Girl’s World (少女の世界)』を放送していきます。このシリーズでは、アルゼンチン、ドイツ、香港、パキスタン、南アフリカ、トルコ、米国の7ヶ国7人、16歳の少女たちの目から見える、新鮮で、どこか身近な日常を、教育、習慣、環境、社会、信念、家族などの切り口で紹介していきます。Photo provided by 10x10 Educate Girls, Change the World, © 2011ハンドカメラを手に、原動力、悩み、夢など彼女たちの見る日常を、自身の言葉で語っていきます。このシリーズは、10月11日国際ガールズ・デーの週に、ウィークリー・スペシャルを放送して締めくくられます。 CNNインターナショナル編成担当上級副社長マイク・マッカーシーは、「『Girl Rising-少女たちの挑戦-』は、少女の権利向上のためにとても大切な、教育の重要性を教えてくれる物語です。また、『A Girl’s World』は、現世代の少女たちが、日々どのようなことに直面し、考えているのかを追ったシリーズです。これら少女たちの物語は、現実を映し出し、驚きに溢れ、世界中でシェアするべきものです」と話しています。日本ではなかなか想像すらできない、世界中の少女たちの現実を、これらの映像を通して知ることができれば、自分自身の現在の生活を見直すきっかけにもなるのではないでしょうか。・CNNj ウェブサイト 公式サイト 【「Girl Rising-少女たちの挑戦-」放送時間 】CNNj:6月22日(土) 22~24時、23日(日) 10~12時ほか CNN/US:6月17日(月) 10~12時 (予定) ※プレミアムチャンネルです。 番組の詳しい情報は、 Girl Rising日本語情報サイト まで

2013年06月06日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

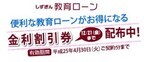

静岡銀行は、同行の教育ローン「しずぎん教育ローン」がお得になる「金利割引券」を12月21日まで配布している。教育ローンを申し込むときに「金利割引券」を提示すると、12月21日までの契約分(仮申し込みは除く)は、金利年2.70%(基準金利年3.70%・変動金利型から年1.0%割引)で借りることができる。12月25日以降2013年4月30日までの契約分(仮申し込みは除く)は、金利年2.50%(基準金利年3.70%・変動金利型から年1.2%割引)で借りることができる。「しずぎんjoyca」を持っている人、または同時に申し込んだ人は、さらに年0.1%割引される。「しずぎんjoyca」一般カードは、年会費1312円(初年度無料・消費税込)。無担保で最大500万円まで借り入れ大学・短大・専門学校・高校の入学金や学費はもちろん、入学後の家賃や通学費(交通費)などに幅広く対応便利な「カードタイプ」なら専用カードで、ATMで繰り返し何度でも借り入れ・返済が可能郵送・FAX・インターネットで簡単に仮審査申込みができ、事前にいくら借り入れできるかがわかる(仮審査の結果は1年間有効)便利なカードタイプATMで500万円まで、借入返済自由自在(しずぎんATMはもちろん、全国のセブン銀行ATMで利用可能)在学中は利息だけ、卒業してからラクラク返済【拡大画像を含む完全版はこちら】

2012年09月25日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日