人工知能を活用することで英語教育を可能としたロボット「Musio」の開発を手がけるAKAは2月5日、成基およびGLOBAL VISIONの2社と 「教育効果の実証実験並びに教材開発実施に関する協力覚書(MOU:Memorandum of Understanding)」を締結したと発表した。今回のMOUは、2016年6月に予定しているMusioの正式販売前に成基およびGLOBAL VISIONが日本で蓄積してきた英語教育に関する知見やノウハウをもとに、 Musioを日本の英語教育向けに最適化していくことを目指したもの。具体的には、 成基が運営する英語学童教室「GKC(グローバルキッズ倶楽部)」ならびに個別指導塾「ゴールフリー」などにおけるMusioのパイロット導入および実証実験を通じて、 Musioを活用したより効果的な学習方法を開発するとしている。 また GLOBAL VISIONは、 実証実験で得られた知見をもとにAKAと共に英語学習コンテンツの開発を行い、同社のネットワークを通してMusioを公的・私的教育的機関へ販売する予定としている。なお、MusioはすでにAKAのWebサイトにて予約受付を開始している。

2016年02月06日

アスタミューゼは2月3日、ロケット・宇宙航行システムにおける研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。同社が今回発表したロケット・宇宙航行システム市場における研究テーマ別の科研費獲得ランキングの結果は下記のとおり。1位は名古屋大学の「Fly By Light Power:低パワーによる飛躍的な高速空力性能の向上」で2億2373万円。研究代表者は同大学大学院 工学研究科 佐宗章弘 教授。超音速旅客機の陸地上空での商用飛行を実現するため、新しい流体力学的機能を創成し、その原理実証を行ない、飛躍的な空力性能の向上を実現、応用への展望を開くことを目的としている。2位は宇宙航空研究開発機構(JAXA)の「ペタフロップス級計算機に向けた次世代CFDの研究開発」で2億1424万円。3位は東京農工大学の「ヘリコン源を用いた先進的無電極プラズマロケットエンジンの研究開発」で2億891万円となっている。

2016年02月04日

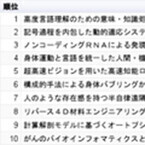

アスタミューゼは1月26日、人工知能市場における研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。平成28年度助成額は前年度より25億円増の2343億円になる見通しとなっている。同社は今回、有望成長市場のうちのひとつであり、2006年以降で総額約120億円の科研費が交付されている「人工知能(知的エージェント・知能システム)」市場における研究テーマ別の科研費獲得ランキングを発表した。結果は下記のとおり。第1位は、4億9933万円を獲得した東京大学の「高度言語理解のための意味・知識処理の基盤技術に関する研究」。巨大な文書集合を使った機械学習技術と記号処理アルゴリズムとを融合する手法を、意味・文脈・知識処理に適用することで、言語処理技術にブレークスルーをもたらすことを目指している。2位は京都大学の「記号過程を内包した動的適応システムの設計論」で2億7703万円。3位は名古屋大学の「ノンコーディングRNAによる発現統御ネットワークの解明に基づくがんの個性の描出」で2億3725万円となっている。

2016年01月26日

子どものいる家庭では何かと家計が膨らみがち。教育費やマイホーム費用などのことも考えると、日頃から節約への心がけが必要です。しかし子どものことを考えると、食費や学習費からムリに削るのではなく、できれば電気や水道のムダを省いて賢く節約したいもの。そこでここでは、光熱費の節約をしながら助成金をもらえるといったお得な自治体のエコ支援制度をご紹介します。○千代田区ではLED照明購入の支援制度もこまめに電気を消したり、未使用時の家電のコンセントを抜いている節約上手な人がいますね。しかし細かな節約をしていても、日暮れが早い冬場は照明を長時間つけたり、暑さ・寒さが厳しい季節にはエアコンを長く使用したりすると、あっという間に光熱費が上がります。細かな節約も必要ですが、電気消費量を減らす仕組みづくりも検討してみましょう。例えば照明。蛍光灯に比べて消費電力が少ないLED照明は、電気代も安くなります。電力比較サイトのエネチェンジが利用時間・電力量単位など同条件で比較した試算によると、リビングのメイン照明(12畳用)として利用する場合、蛍光灯シーリングライトの月1,105円に対し、LEDなら405円。月当たり約700円、年間で約8,400円おトクになるそうです。蛍光灯よりもLEDが高価なのは否めませんが、長い目で見るとコストは割安。加えて自治体支援があれば利用価値は大でしょう。「家庭用LED照明の購入代金に対する支援制度」を実施している東京都千代田区では、区民が区内の商店等で家庭用LED照明を5,000円以上購入すると、エコ・アクション・ポイントをもらえます。例えば5,000円分の購入でエコポイントは1,000ポイント。1,000円分の食事券やその他様々な商品と交換できます。もちろんポイントはすぐに使わずためてもOK。同区ではLED照明購入以外にも、電気・ガス・水道の使用量を記録した環境家計簿を提出するとポイントがもらえます。光熱費の節約にも力が入り、さらに家計の節約に役立ちそうですね。エアコン対策には「屋上緑化」や「壁面緑化」などがおススメです。ベランダの緑のカーテンは、なんと室温を10℃以上低くする効果があるそう。都内では中央区および北区で支援制度を実施しています。例えば中央区では、屋上・ベランダの緑化で1平方メートル当たり3万円の助成金がもらえます。敷地面積や緑化基準に対する条件などを区の緑化推進係に確認してみましょう。しかし、「緑化は水道代がかかる」という人もいるかもしれません。では、水道水ではなく、風呂の残り湯や貯めた雨水を利用する方法はどうでしょう。例えば東京都品川区では「雨水利用タンク設置助成」を実施しています。これは、雨水タンク本体、および雨水タンク設置工事費の助成をしてくれるというもの。助成金額は雨水タンク本体価格と雨水タンク設置工事費を合わせた額の1/2(上限5万円、雨水タンク設置工事費は上限1万5,000円)です。ためた雨水を庭やベランダでの家庭菜園に利用すると、食費も少し助かり、食育にも繋がり一石二鳥。雨水の利用は緑化に限らず、夏場の打ち水に使うと電気代の節約にも繋がります。遊び盛りの子どもがいる家庭では、泥遊びしたときの下洗いとしてもOK。その他、災害時などの水の確保にも利用できそうです。一石二鳥にも三鳥にもなりそうな雨水タンク支援制度は東京都の場合は大田区、世田谷区、北区、板橋区、葛飾区、小金井市で実施しています。自治体ごとに条件や助成額が異なるので、早速各自治体に確認してみましょう。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2016年01月07日

モンテッソーリ教育は、シュタイナー法と並び「世界2大幼児教育法」と称される教育法です。根底にあるのは、子どもの「敏感期」がどういうものかを知り(→知る)、子どもをきちんと観察し(→見守る)、子どもに適切に声がけ、働きかけをする(→ときどき助ける)という子育てメソッド。欧米で実績のある手段なのだそうです。『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』(神成美輝著、百枝義雄監修)は、そんなモンテッソーリ教育を子育てに取り入れるためのコツを紹介した書籍。3章「『観察→発見→見守る』から始まる、今すぐできる10のこと」から、要点を引き出してみましょう。■1:観察する観察の目的は、子どもの「興味の中心」を見つけること。たとえば電車の名前をおぼえるのが好きだった子は、そこから、駅、地図、そこで働く人など、興味を広げていくもの。つまり子どもの興味の中心さえ見つけることができれば、そこから広がりを得ることができるということです。そこで、まずは子どもがなにに本当に興味があるのか、じっくり観察してみることが大切だと著者はいいます。■2:自由に選択させる「~しなさい」と親が決めたことをさせるだけでは、子どももやる気を失うもの。そうではなく、大切なのは「選択肢」を与え、判断力を育むこと。具体的には、小さいうちは「2択」。大きくなるにつれ、選択肢の数を増やしていくといいそうです。選択するという行動は、考える力につながるもの。なにかの困難にぶつかったときにも、「どうすればいいのだろう」と考えることができるようになるわけです。■3:見守り、挑戦させる子どもの方から「手伝って」「助けて」というサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。なぜなら失敗をして、新たなやり方を見つける、もう一回最初からやってみるというようなことを繰り返すことによって、子どもは自分でいちばんいい方法を見つけ出すことができるから。「教えない教え」によって、やる気と自信、気づきの機会を与えるべきだということです。だからこそ、子どもの方から「手伝って」「助けて」のサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。■4:ゆっくり見せる子どもにとって、大人の動きは早送りのDVDを見ているようなもの。普通のスピードでなにかを教えたとしても、まったくついていくことができないのだそうです。また子どもは、手と耳を同時に働かせることが苦手。口で説明をしながらなにかを教えても、混乱するばかりだといいます。子どもの動き方を教えるときには、(1)子どもがわかるように、ゆっくり見せる。(2)見せるときと聴かせるときを区別する。言葉での説明を同時にしない。ということを意識すべき。■5:子どもを待つ大人から見て、子どものペースが「のんびり」に見えたとしても、子どもは大人が思っている以上に考えているもの。順番を守ったり、習慣にこだわったりするなど、子どものなかには「厳しい秩序」があるので、そう簡単には進められないということです。そこで待ち時間は、「考える力」が伸びる時間であると心得ることが大切。■6:察するのをやめるお茶がほしいと目で訴えれば、なにもいわなくても用意してあげるなど、子どもの気持ちを察して先回りして動くことが多いのが大人。でも「察してしまう」ことが、意思を自分で伝える訓練の妨げになっているとか。知らんぷりをすることも、「伝える力」を伸ばすものであるということ。■7:ルールを設ける自由のなかに、ルールを持たせることも大切。きちんとルールがあり、それを破ると楽しめなかったり、トラブルになったりするということが学べるわけです。大切なのは、ルールをきちんと伝え、あとは見守ること。■8:オーバーにほめない子どもがなにかを「できた」と伝えてきたとき、大人は「やった~。すごいね~」とオーバーにほめてしまいがち。しかし子どもは何度も失敗してようやくできるようになったので、「これだけ練習したんだから、できて当たり前」「そんなにすごくはない」と思っているのだとか。しかし子どもは、「ほめられる」より「認められたい」もの。そこで、オーバーにほめずに、認めてあげることが大切だといいます。■9:共感する1歳半~3歳くらいまでの子どもは、なんでも「イヤイヤ」というイヤイヤ期。そんなときの対処法のひとつは、「イヤなのね。でも、いまから○○するからお片づけしよう」というように、“やりたくない気持ち”を受け入れることが大切。うれしいことも、イヤなことも共感することで、子どもとの心の距離がぐっと近くなり、「チャレンジ精神」が向上するそうです。■10:失敗させる子どもは失敗しながら多くのことを学ぶもの。だからこそ、間違っているときに教えてしまうのではなく、あえて失敗を「見せる」勇気が学力向上につながるのだと著者はいいます。*これらはほんの一例で、他にも「知る、見守る、ときどき助ける」ためにおぼえておきたいことが満載。子育てに四苦八苦している方は必読です。(文/書評家・印南敦史)【参考】※神成美輝(2015)『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』日本実業出版社

2015年12月05日

小学校に入ると勉強時間がぐんと増え、予習・復習・宿題など、家庭学習の時間を設けるようになる家庭もあるかもしれません。そうした子どもの教育費用に、皆さんはどのくらいかけているのでしょうか? ある「家庭学習に関する調査」では驚きの教育事情が明らかになっています。教育費用は「月1万円以上」の家庭が7割!株式会社イー・ラーニング研究所は小中学生の親子約1,000人を対象に「 家庭学習に関する調査 」を実施。「子どもの教育にかける(かけた)お金(1人/1ヵ月)はいくらぐらいですか?」というアンケートで約7割が「月に1万円以上」と答えました。幼稚園児の子どもがいる私は、小中学生になったらこんなに教育費がかかるのか…!と、その数値に驚いてしまいましたが、それは塾や習い事などで「家庭学習の機会が少ない」ことも理由のひとつなのかもしれません。「家庭学習」が当たり前な家庭は少ない?「家で勉強するのはどんな時ですか?」という質問では、44%の人が「宿題があるとき」と答え、「普段から習慣化している」が20%、「テスト前」が18%、「家族から勉強しろと言われたとき」が11%と続きました。自宅学習を習慣的におこなっている家庭は全体の約2割で、それ以外は「必要なとき」に机に向かう、というケースがほとんどという結果となったようです。親の悩みは「学習を習慣化できていない」こと家庭学習について、親はどんな悩みを抱いているのでしょうか? 半数を超える56%の人が「学習を習慣化できていない」ことが悩みと答え、次いで「子どもに最適な教材がない」が16%、「(習い事などで)家で学習する時間がない」が14%と続いています。また、家庭学習そのものについて「子どもの学習の様子を確認できる」が45%、「子どもの学習の手助けが出来る」が26%、「子どもが学習したことなどが話題のきっかけになる」が22%と、約9割の親が肯定的な意見をもっていることもわかりました。学習スタイルはその子に合ったものを…と考える一方で、自分の目で確認でき、サポートができる家庭学習のメリットを実感している人も多いよう。進学を控えたお子さんのいる人は、今回の調査結果をぜひ参考にしてみてくださいね!(すだあゆみ)

2015年12月04日

【ご相談】小学校1年生の子どもがいます、中学受験など将来の教育費が心配です35歳女性です。32歳の夫と小学校1年生の息子がいます。以前は仕事をしておりましたが、現在は専業主婦です。転勤の可能性があるため賃貸住宅に住み、自動車は所有せずにカーシェアと公共交通機関で済ませるなど、日々の生活は節約して、年に一度家族旅行をしています。今のところやりくりには困っていませんが、将来を考えると子どもの教育費などが心配です。現在は公立に通っていますが、中学校は国立か私立を考え、4年生ぐらいから受験塾に通わせる予定です。このままの生活でよいのでしょうか。また、どのように備えればよいのでしょうか。大阪府在住 鈴木和子さん (仮名)【回答】今の家計状況なら、中学から私立でも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう(ファイナンシャルプランナー 中垣 香代子からのアドバイス)この春にお子さまが小学校に入学されたとのこと、おめでとうございます。お子さまが小学校に入学され、将来の教育費が気になり始めたのですね。今は困っていらっしゃらないけれど、家計のやりくりはこのままでいいのか、どのように教育費に備えたらいいのかとのご質問ですが、結論から申し上げます。今の家計状況を続けることができれば、中学から私立の進学コースでも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう。鈴木さまがご心配されている教育費ですが、準備を始める前に、今後の教育費がいくらくらいかかるのかを知る必要があります。文部科学省の調査によると、小学校から高校までの学校教育費と学校外活動費の合計は表1の通りです。通学期間合計欄のうち、鈴木さまにあてはまるところを赤文字で示しています。また、大学にかかる費用は表2のようになっています。鈴木さまのお子さまは、現在公立小学校に通われていらっしゃいますが、学校生活にかかる費用と習い事などにかかる費用は、月々の家計費の中で賄うことができています。次に、中学・高校ですが、私立もお考えとのことですから、中学からは私立の金額で考えることにしましょう。私立中学では、平均して1年間に130万円近い金額が必要となります。高校では「高等学校等就学支援金」制度(国公私立を問わず、年収910万円程度未満の世帯に、高校等の授業料の支援として「就学支援金」が支給される)があるため、中学よりは負担が軽くなります。それでも、私立高校では、平均して1年間に100万円近い金額が必要です。4月は他の月よりも引き落とし金額が多かったり、修学旅行の費用が引き落とされたりする月もあることでしょう。時には10万円以上の出費となることもあり、毎月の家計の中でやりくりするのは難しくなることも。私立に進学する前に、貯蓄にゆとりを持たせることがとても大事なことなのです。中学受験に備えて通う学習塾代も、塾によって差はありますが、大手塾では3年間で200万円を超えるところも少なくありません。また、大学受験に備えるための塾代や受験費用も100万円ほど考えておいた方がいいですね。ここで、教育費のご相談を受けた時にいつもお話ししている方法を、鈴木さまにも伝授します。それは、「教育費専用の口座を作ること」です。教育資金を光熱費・通信費の引き落としやカード決済口座と同じ口座に預けていると、教育資金が実際にどれくらい準備できているのかが分かりにくくなります。教育資金だけの専用口座で管理することにより、教育資金の準備状況を正しく把握することができます。次は、作った教育費専用口座には、いくらずつ積み立てていけばよいかです。鈴木さまの家計状況を見ますと、収入は手取り年収600万円、支出は年間約478万円+一時支出50万円で528万円。単純に考えると、年間で70万円ほど貯蓄できる計算になります。一時支出がなければ、1年間で120万円ほど貯蓄できる計算になりますが、実際には家電の買い換えや予定外の出費などがあるでしょうから、100万円ずつ貯蓄したとしましょう。さらに、中学3年まで支給される児童手当(月額1万円)も教育資金専用口座に入金すると、112万円になります。この積立スタイルで、鈴木さまが大学卒業までの教育費を賄うことができるのか、シミュレーションしてみました。1年間で100万円(中学3年までは112万円)を教育資金に積み立てて、そこから教育費を払っていけば、大学卒業までの教育費を賄うことができることがわかりました。ただし、上記の大学の費用は、私立大学の学校への納付金のみで算出しています。学校への納付金以外にも、大学生活に必要な費用は小さくありません。まだまだ先の話ではありますが、すべてを親御さんがご負担されるのか、お子さまがアルバイトや奨学金でいくらかご負担されるのか、大学進学前に話し合っておくことをおすすめします。鈴木さまは以前お仕事をされていたそうですが、今後のご予定はいかがですか?1カ月に5万円でも収入を得ることは、今後の生活の大きなゆとりとなります。「5万円くらい増えてもね……」と思われるかもしれませんが、1カ月に5万円ですと1年間で60万円、10年間で600万円になります。今からお子さまが高校を卒業されるまでの10年間で、600万円を増やすことができるのです。そうなれば将来、お子さまが留学などをしたいと思われた時の費用にもできますね。お子さまに使われない時は、退職後のお楽しみや生活費に充ててもいいですね。状況が許すならば、お仕事をされることを考えてもいいかもしれません。今後、お子さまの成長にともない、食費・通信費・お小遣い・旅行費用(子ども料金⇒大人料金)などが増えていくことと思いますが、現在のようにメリハリのある家計管理を続けて、ぜひ『年間100万円作戦』を成功させましょう。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日

【ご相談】住宅購入を検討中。月々のローンはどのくらい払える?36歳男性です。現在賃貸住まいで、月12万5,000円(駐車場代込)程度の支払いがあります。そろそろ住宅を購入したいと考えていますが、月々いくらくらいまでローンの支払いにまわせるでしょうか?住宅購入価格は4,000万円を希望しております。現在の家賃が高いと感じており、これから子どもにかかるお金も増えていくと思うので、いまの家賃より大幅に下げなくてはというイメージがあります。毎月の収入で教育費、住宅ローンが賄え、年間100万円の貯蓄ができるとうれしいです。千葉県在住 浜田聡さん (仮名)【回答】戸建てなら、住宅ローンは月10万円程度なら無理なく組めそうです(ファイナンシャルプランナー 竹内 美紀からのアドバイス)住宅購入を検討されているのですね。住宅探しは、将来に向けて夢が膨らむ楽しい時間です。さて、月々の収入で、教育費・住宅ローンが賄え、年間100万円の貯蓄をされたいとのこと。その上で、住宅ローンの返済に月々どのくらいまわせるか、というご質問ですが、結論から申し上げます。■現在の家計状況なら、住宅ローンの毎月の返済額は10万円を目安にしましょう。ご希望の住宅購入価格は4,000万円ですが、戸建ての新築住宅を購入される場合、税金や手数料、保険料などの諸費用は物件価格の5%程度かかります。この諸費用を含めると、合計で4,200万円が必要です。預貯金1,500万円のうち、予備費として生活費の6カ月分(約210万円)、カーテンや家具、引っ越し費用などに使える予備資金として190万円、合計400万円を手元に残すとすると、頭金につかえるお金は1,100万円となります。つまり、3,100万円の住宅ローンを組むことになります。借入金額3,100万円、全期間固定金利2.1%の住宅ローンを返済期間35年で組んだとすると、毎月の返済額は約10万5,000円となります。現在、家賃と駐車場代で12万5,000円かかっていますが、4,000万円の新築一戸建てを購入することにより、約2万円の支出を削減することができます。これにより、毎月の赤字が4万1,000円から2万1,000円に減り、年間貯蓄額は現状の120万8,000円から144万8,000円に増えることになります。かなり余裕がでますね。一方、マンションを購入される場合は、別途「管理費」「修繕積立金」「駐車場代」の支払いが毎月発生します。そのため、毎月のローンの返済額が約10万5,000円ですと、住宅にかかる費用はこれまでよりも高くなるおそれがありますが、「管理費+修繕積立金+駐車場代」の合計が3万7,000円以下であれば、毎年100万円の貯蓄を死守することができます。ただ、幼稚園の月謝などの将来の出費を考えると、マンション購入で住宅ローンの支払いが月10万円以上になる4,000万円の物件は、少し無理があります。物件価格を引き下げるか、変動金利型のローンの利用も視野に入れておきましょう。■いまが貯めどき!資金を3つに分けて、効率のよい資産づくりを浜田さまのお子さまは、まだ1歳。教育費が本格的にかかるまで10年以上の余裕があります。いまが貯めどきですので、将来の出費に備えて資産づくりに取り組みましょう。ところで、いま、どのようなかたちで貯蓄をされていますか?余ったら貯蓄する、というやり方をしているなら、思い切って見直しをするべきです。「貯蓄はボーナスから」と決めて、貯める金額を引き出し、貯蓄専用口座などに取り分けておきましょう。そして、残ったお金で生活するように心掛けてください。取り分けた貯蓄用のお金は、用途に応じて3つに分けます。(1)流動性資金緊急予備資金です。急な出費や、収入が急に途絶えてしまったときのための準備資金で、生活費の6カ月分が目安です。すぐに引き出せる普通預金などに入れておきましょう。(2)安全性資金近々、確実に必要となるお金です。教育費や住宅購入費などが該当します。学資保険や定期預金などを利用して、必要な時期に確実に用意できるようにしましょう。(3)収益性資金いわゆる、老後資金がこれにあたります。長い期間をかけて、少しずつでもじっくり蓄えていくことが大切です。投資信託や変額保険など、インフレに強い金融商品で運用しましょう。(2)の安全性資金のうち、教育資金は進路によってかかる費用が異なります。高校までの学費は、毎月の収入で賄うことが理想です。習い事や塾、進路を決める際は、貯蓄を取り崩さずに払えるかがポイントになります。大学に関しては、私立文系の場合、大学の初年度納入金は約115万円で、次年度以降約90万円、4年間で約386万円かかります。私立理系で初年度約150万円、次年度以降は約123万円、4年間で約519万円です。こちらの資金に関しては、学資保険などの確実に用意できるもので積み立てるとよいでしょう。※文部科学省「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。住宅の資金計画が決まったら、次は楽しい物件探し。素敵な住宅が見つかるといいですね!コラム執筆者プロフィール 竹内 美紀(たけうち みき)CFP(R)/1級ファイナンシャルプランニング技能士/相続診断士(R)システムエンジニア時代にFP資格を取得し、経営者保険営業を経て、ファイナンシャルプランナーとして活動中。保険税務や相続に強く、「争いにならないための相続」や「マネーセミナー」なども開催。「数字に夢や希望をのせていっしょに夢を叶えるお手伝い」をモットーに、お客様の気持ちを掬い上げながら、丁寧な相談と生活実感を踏まえたアドバイスで、お客様の夢の実現をサポートしている。竹内FP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

病気やけがで医療機関にかかるときに必要不可欠な健康保険。保険証があれば医療費は3割負担で済むのは誰でも知っていることですが、その負担も医療費自体が高額になれば3割でもキビシイとなんとなく不安を感じている人もいるのでは? その不安を解消するために医療保険が必要と思っているなら、その前に確認を。高額の医療費がかかったときや病気で会社を休んでお給料がもらえなくなったには、健康保険の特別な制度を利用できるケースもあります。制度の内容をしっかり理解して、その上で不足分を医療保険で準備する方法を考えてみましょう。○健康保険の高額療養費制度ってどんな内容なの?健康保険制度では、医療費が一定以上の高額になったときには、その負担を補助してくれる高額療養費制度があるので、青天井に医療費がかかることはありません。高額療養費制度とは、1カ月の医療費が一定額を超えた場合に、その超えた金額を健康保険制度が負担してくれるという制度。毎月1日から月末までの間の1カ月間の医療費の合計額で計算します。対象となる医療費は、健康保険を使って医療機関や薬局窓口にはらった自己負担分。2つ以上の医療機関にかかった場合でも合算でき、また同じ世帯の人の分も合算して申請できます。ただし、70歳未満の世帯では1人あたり月2万1000円以上かかった場合のみ合算の対象となります。自己負担の上限金額は年齢とその人の所得によって異なります。70歳未満の場合、所得額により5つの区分に分かれています。一般的な所得区分である報酬月額が26万円~50万円の人(所得区分ウ)の場合、自己負担限度額は8万100円+(払った医療費の合計額-26万7000円)×1%となり、仮に医療費が月に100万円ほどになったとしても、この制度のおかげで実際の負担は月10万円程度で済むことになります。報酬月額が26万円以下の人(所得区分エ)の場合は、自己負担限度額は5万7600円とさらに低くなります。高額な医療費はかからないとは言っても、10万円近くの予定外の出費が数カ月以上にもわたるとなれば家計への負担も大きくなります。その点も考慮され、直近1年間の間に3カ月以上高額療養費の対象となる出費があった場合には、4カ月目からは上限額が引き下げられ、4万4000円以上かかった分が戻ってきます。このように高額療養費制度はかなり充実していて、保険の利かない特別な治療が必要でない限り、医療費に関してはそれほど心配は要らないということがわかります。○病気で自宅療養しても傷病手当金がもらえるの?また、それ以外にも、病気などの療養で長期間仕事を休まなければならないことによる収入減のリスクをカバーする公的な保障制度として傷病手当金制度があります。これは病気などで会社を4日以上休んだときにお給料が払われない期間の保障が受けられる制度です。もらえる手当金は1日当たりお給料の日額(標準報酬日額)の3分の2。最長で1年6カ月にわたって受け取ることができます。傷病手当金は会社などの健康保険に加入している人が対象なので、国民健康保険に加入している人はありません。つまり、自営業者などは病気で休んだときの収入の保障を自分自身で考えておく必要があります。○医療保険でカバーしなければならない本当のリスクとは?このように、日本の公的健康保険制度はかなり充実していて、病気などでの経済的リスクはかなりの部分がカバーできるようになっています。ただ、入院が必要なケースでは、この制度の適用外のさまざまな支出がかさむことがあるので注意が必要です。そのひとつが食事代。入院時の1食あたりの自己負担は260円。1日3食で780円となっています。この入院時の食事代負担は、今後2018年までの段階的な引き上げが決まっていて、来年度は360円、最終的に2018年までに460円に引き上げられることになっています。数日の入院ではそれほど負担にはならないかもしれませんが、長期入院では費用がかさんでいくので、無視できない費用です。また、それ以上に負担が大きいのが差額ベッド代。4床以下の病室に入院する場合に必要になります。治療上必要なケースなどは個室を利用しても差額ベッド代はかかりませんが、それ以外では大部屋に入りたくても入れないという場合も多く、差額ベッド代は必要なものと思って備えていたほうが安心です。平均的な1日の費用は5000円以上。個室でなければ1日あたり2000~3000円台が多いようです。そのほかに消耗品などの雑費もあるので、入院したときには治療費以外に1日あたり大体5000円ぐらいはかかると考えておいたほうがいいでしょう。病気治療などとは直接関係ないですが、見舞いのための家族の交通費や家事・育児をほかの人へ依頼するための費用など状況によっては治療費以外のさまざまな費用がかかるケースもあります。直接な医療費は健康保険でカバーできるのでそれほど負担にはならないという家庭でも、治療以外の入院時の費用を準備できるかどうか考えておくことも必要でしょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年10月14日

「自分で考える力を養う」ことが教育の目標として掲げられ、欧米の教育が脚光を浴びています。そのための効果的な学習について、フランスやアメリカの例を取って、以下にまとめてみました。他人からの学びこそが、すべての基礎自分で考える力を養うためにまず重要なことは、「他人から学ぶ」こと。自分で考えるためには材料が必要であり、そのほとんどは他人から生み出される知識です。ごくごく一部の天才的なひらめきを除いて、新たなアイデアや発想、イノベーションのほとんどは、先人による知識の蓄積から学んだことが土台にあるといいます。そのため、アメリカの大学では学生に専攻分野で必読書となるものを徹底的に読み込ませ、論文を書かせます。週に1,000ページぐらい読むのは当たり前で、ほぼ毎週、何本も論文を書きます。読んで、書いて、読んで、書いてを繰り返すことで、先人が蓄積した知識を十二分に吸収し、それについて考え抜いた後で、ようやく自分で新たなアイデアを生み出すことができるようになると考えるからです。フランスでも同様に、大学への入学資格となるバカロレアは論述試験となりますが、これまで学んできたことを基にして自分の考えを理論的に展開する力が問われます。特に哲学の試験では、教科書をはじめ、数々の哲学書に書かれている内容を上手く整理し、最後に自分の考えを述べるようにしないと、高得点は得られないといわれています。実際に書いてみることが最良のトレーニング学びを基に自分の考えを深化させる上で最も確実な方法は、「書くこと」。自分の頭の中だけで整理してまとめることができる人も中にはいますが、ほとんどの人は、書いているうちに思考が深まり、考えがまとまるようです。書き始めると、論旨の展開や表現にも配慮するようになります。書くからには自己満足で終わらず、相手に理解して納得してもらいたいもの。特に、試験で高得点を得ようと思うと、学んだことを単に列記するだけではなく、重要な点をしっかりハイライトし、説得的に述べることがマストです。アメリカやフランスをはじめ、欧米の学校の試験は、ほとんどが論述式です。正しい回答を得ることよりも、それに到達するプロセス、つまり思考のプロセスを見ることが重要だと考えるからです。世の中には回答のない問題が山積みです。正しい答えが存在しない中、自分で回答を導き出すには、思考のプロセスが試されます。そして、最終的に正しい考えとして世の中の人々に受け入れられるためには、周囲が納得してくれるよう自分で説得していかねばらないからです。このように見ていくと、読書などを通じて、まずは「他人の考えについて学ぶこと」が重要であり、それを踏まえて、「自分の考えを説得的に述べることができるようになること」こそ、教育の集大成であり、「考える力を養う」ことであるということがわかります。(タベ真美)

2015年10月10日

妊娠・出産は病気ではありませんので、健康保険が適用になりません。しかし、お母さんの身体に合併症が発生するなどの問題が起こり、検査や治療・投薬が行われたような時には健康保険が適用されます。そしてその場合、医療費が高額になってしまった場合には高額療養費の制度を利用できます。そのあたりを少し詳しく見ていきましょう。そもそも高額療養費って何?高額療養費制度とは、月初めから月末までの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻してもらえるものです。健康保険法等に基づく制度で、医療機関に支払う医療費を一定額以下にとどめてくれるものとなっています。ある人が同じ月に2つ以上の病院にかかった場合や、同じ病院で外来診療と入院治療を行ったような場合、条件さえクリアすればそれを合計して計算することができるようになっています。どれぐらい戻ってくるの?ある月に支払った医療費のうち、自己負担限度額(その人の所得に応じて決まります)を超えた分が後で払い戻されます。70歳未満の人の場合、医療費が高額になることが事前にわかっている場合には事前に申請を行い、「限度額適用認定証」をもらっておくというやり方もあります。そうすれば、医療機関で支払いをする際に、かかった療養費の総額が自己負担限度額を超えていても自己負担限度額までの支払いをするだけで済むようになります。平均的な所得がある70歳未満の人の場合を例に取ると、高額療養費の自己負担限度額は、80,100円+(その月の医療費の総額-267,000円)×1%という形で計算で求めることができます。例えば、ある月の医療費が総額で600,000円となったケースでは、自己負担限度額は『80,100円+(600,000円-267,000円)×1%=83,430円』となります。健康保険の適用による自己負担額は『600,000円の3割=180,000円』となるため、従って、高額療養費として戻してもらえる額は、『180,000円-83,430円=96,570円』となります。前述の通り、70歳未満の人の自己負担限度額は所得に応じて決まっており、詳細は以下の通りです。・住民税非課税の人:35,400円・年収約370万未満の人:57,600円・年収約370万円~約770万円の人:80,100円+(その月の医療費の総額-267,000円)×1%・年収約770万円~約1160万円の人:167,400円+(その月の医療費の総額-558,000円)×1%・年収約1160以上の人:252,600円+(その月の医療費の総額-842,000円)×1%事前の申請をしなかった場合、普通の時と同じように医療機関で医療費の総額の3割を支払い、その後で高額療養費を申請します。申請が受理されると、およそ2ヶ月から3ヶ月後に支払金額と自己負担限度額との差額にあたる金額が戻ってくることになります。どうやって申請するの?高額療養費の申請手続きは、診察日を含む月の翌月1日から行うことができます。ただし、申請は2年以内に行わねばなりません。必要な書類は、高額療養費支給申請書、健康保険証、医療機関で発行してもらった領収書などとなります。これらの書類を揃えた上で、職場の健康保険に加入している場合には健康保険組合ないし全国健康保険協会に、国民健康保険の加入者は自治体の窓口に直接または郵送で提出することになります。職場の健康保険に加入している人の場合、どこに提出すればいいのかについては職場の担当に相談するとよいでしょう。■メモ高額療養費の制度の話からは少々ずれてしまいますが、医療特約のついている生命保険や医療保険を個人で契約されているということはないでしょうか。そうした契約の保険があれば、入院したことによって給付金が出たり、手術に関する補償や通院時の補償などがついている場合があります。高額な医療費が発生しそうになったときには、念のためしっかり契約内容を見直し、申請し忘れたというようなことのないようにしましょう。

2015年10月05日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

【ご相談】妻が病気で働けなくなった…。中学生2人の教育費、老後資金も準備したい43歳女性です。これまで共働きで家計を賄ってきましたが、私が病気になり当分パートができなくなってしまいました。食べ盛りの中学生の男の子が2人いるのですが、塾の費用や携帯代など削れない支出が多く、不安です。また、私も夫も40歳を超えており、将来への備えもそろそろ意識しなければならないと思うのですが、夫だけの収入で、将来への備えもしながら教育費を賄うことは可能でしょうか?現在は、子どもたちの進学先は、公立の高校を考えており、体調が安定しているようならまた働きたいと思っています。東京都在住 加藤雅子さん (仮名)【回答】これから教育費が増していく時期。家計のスリム化を図って、毎月の教育費を捻出しながら、少しずつ老後資金の準備も開始しましょう(ファイナンシャルプランナー 鈴木 さや子からのアドバイス)育ち盛りのお子さまがいらっしゃる今、病気と診断を受けられて、精神的にも金銭的にもさぞかしご不安なことかと思います。一刻も早くお元気になれるよう、治療に専念されたいですよね。そのためにも、金銭的な心配事を少しでも減らしていきましょう。体調が落ち着かれたらまたお仕事を再開されるご予定とのことですが、当面はご主人の収入だけで将来への備えをしながら教育費を賄うことが可能かどうかのご相談ですね。お仕事を再開されたら、その収入は貯蓄に充当するようにしましょう。まず教育費ですが、一般的に最もお金がかかるのが大学入学時です。初年度にかかるお金は、私立文系で約114.9万円、国公立で約81.8万円(※1)となり、受験費用を含めると、私立文系で約153.5万円、国公立で約125.3万円(※2)と高額です。受験のための塾も年間10万円以上かかりますので、お二人の大学入学関連費用で、預貯金の半分近くを使うことに。大学在学中は、私立文系で年額約90.2万円、国公立で年額53.6万円(※1)の学費がかかり、一人当たり月額約4.5万円~7.5万円かかる計算に。また、多くの大学で前期と後期の2度に分けて納付する点はご注意を。大きな出費が1年に2度訪れますのでその分を毎月とっておくことが必要です。このように学費だけでも高額なので、学費以外にかかるお金は、お子さま自身にアルバイトなどで賄ってもらい、残りの預貯金は老後資金のために温存できればと思います。また、私立大学に進学する場合などは、大学の学費を奨学金で賄うことも検討を。ただし奨学金はお子さま自身の借金になり、働きながら10年以上返済の義務があることをお子さまに説明した上で、少しでも負担を軽くできるよう、成績優秀であれば利用できる無利子奨学金の情報も親子で調べてみてください。返済義務のない給付型奨学金を導入している大学なども増えてきています。お子さまと一緒に情報収集に努めるようにしましょう。これからお子さま方が進学する高校では、学費だけで公立で月額約1.9万円、私立で約6万円かかります。私立に二人とも進学すると、お二人が同時に高校に通う時期には合計で12万円もかかることになり、今の家計では非常に厳しいと言わざるを得ません。公立をご検討とのことですが、実際に進路を決めるのはお子さま方なので、現状の家計状況をお子さまにも話し、共有することをおすすめします。塾の費用については、大学受験の塾には成績優秀者は塾費用が免除になるスカラシップ制度というものがあります。お子さまと一緒に今からその認定基準などをチェックして、少しでも教育費を下げられるようにお子さまにも努力してもらえると良いですね。また、インターネットを活用して、月額1,000円程度で授業が受けられるサービスなども登場しています。ぜひ調べてみてくださいね。老後資金準備は、今から少しずつ始められると良いですね。そして上のお子さまが大学を卒業して教育費負担が減る頃から貯蓄額を上げていきましょう。たとえば、今は月額1万円を積み立て、上のお子さまが7年後に大学を卒業されるとした場合、7年後から月額5万円、下のお子さまが9年後に卒業されるとした場合、9年後からは月額9万円に増やしたとします。その場合、ご主人が60歳になる19年後には、積立原資だけで総額1,284万円に。もし3%の複利運用ができた場合は、19年間で約1,533万円にもなります。預貯金の残りや退職金などと合わせれば2,000万円以上と見込まれますので、まずは一安心といったところでしょう。60歳以降も仕事を続けられるとさらに安心ですね。現在は医療費がかかるため、毎月の収支が赤字になるのはやむを得ません。治療が進むにつれ、その金額は減っていくと思われますので、医療費に関しては月々1万円と試算し、足りない分は貯蓄から補填すると考え、月々の支出を以下のように見直しました。なお、生命保険については、ご主人が万一のときのお子さまの教育費や奥さまの生活費を考慮すると、これ以上削減しない方が良いでしょう。見直しをする項目のうち、通信費については、今は格安SIMを活用するなど費用を抑える手段が豊富にあります。家族4人で2万円以下にできると良いですね。また、雑貨や被服費も無駄な買い物がないか見直し、20%削減を目指しましょう。収支金額のうち、前述のように老後資金の貯蓄に1万円、そして39,800円は教育資金の貯蓄に充てると、教育資金として、上のお子さまが大学に入学される3年後までで約143万円貯まります。医療費がかかるうちは貯蓄が減ってしまいますので、毎月しっかり取り分けておきましょう。なお、ボーナス分は、毎月の支出以外にかかる突発的な家電の買い替えや冠婚葬祭、旅行費用などのためにとっておきましょう。今、本当に大変な時期かと思います。ご家族皆さまで力を合わせて、情報収集、そして節約につとめ、乗り切ることができるよう心より願っております。※1 文部科学省「私立大学等の平成25年度入学者に係る学生納付金等調査結果について」および文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」より。※2 日本政策金融公庫「教育費に関する実態調査結果」より。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月15日

武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

カレーなどの煮込み料理を作る時、コトコトと長い時間煮込んでいると光熱費もどんどん上がってしまいます。そこで光熱費を節約しつつ、ちゃんと煮込める裏ワザを紹介します。○カレーをバスタオルで余熱調理してみた今回は余熱調理でカレー (4人前) を作ってみます。準備するのはバスタオルだけ。なるべくサイズが大きく、毛足が長いフカフカなものを用意してください。カレーの材料たまねぎ 大1個、にんじん 中1本、じゃがいも 中2個、ズッキーニ 1本、薄切り豚肉 150g、カレールー 1パック、水 500ml、油、調味料具材などを入れ、沸騰したら火を消しましょう。フタをして鍋を下ろし、バスタオルで包みます。鍋の底も熱くなるので、鍋敷きの上に置きましょう。火傷には十分注意してください。普通に煮込んで作ると50分くらい火にかけますが、この裏ワザを使うと火にかける時間は10分程度。約40分の間に必要となる光熱費の節約になります。ちなみに、鍋を火から下ろしてから30分後の温度を測ったら、バスタオルに包んだ場合が約84℃、包まない場合が約67℃でした。執筆:みーたん小学生の息子2人を持つ主婦。関心テーマは、男児の育児と時短家事。飲食店でのアルバイト勤務もこなし、毎日多忙ぎみ。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月24日

出産を間近に控えた美和子さんは、高校時代の同級生で、先輩ママでもある優子さんを再びランチに誘い、学資保険についてもう少し詳しく相談してみることにしました。現在妊娠中の美和子さん:実はね、優子。このあいだ教えてもらった学資保険のことなんだけど……。育児休業中の優子さん:どうしたの?何だか言いにくそうだけど。美和子さん:夫の両親から、保険料を肩代わりするから、ぜひ学資保険に入りなさいと言われたの。優子さん:え~!よかったじゃない!美和子さん:それはありがたいことなんだけど、多額の教育費を援助してもらうのってやっぱり気が引けてしまうじゃない?それに、手続きのこととか、税金のこととかがよくわからないし……。優子さん:手続きや税金のことなんかは、保険会社が教えてくれるよ。そこは心配しなくて大丈夫なんじゃない?美和子さん:そうかな~、ちょっと調べてみたんだけど、家族のあいだでも贈与税がかかることがあるらしいのよ優子さん:あ~、確かに。1年間に110万円以上の金額だと贈与税がかかるとか、聞いたことがあるわ。美和子さん:でしょう?それは夫が負担しないといけないお金だよね?優子さん:いやいや、それは飛躍しすぎでしょ。美和子はいったい誰を契約者にして学資保険に入ろうと思ってるの?美和子さん:契約者って?優子さん:保険会社と契約を結ぶ人、具体的には保険料を支払う人のことよ。美和子さん:なんでもよく知ってるわね!保険料を払ってくれるのは夫の両親なので、義父か義母になるんじゃないかな。優子さん:ご主人のご両親は50歳以下?美和子さん:夫は両親の若いときの子どもだけど、さすがに50歳は超えているはずよ。優子さん:それだと、学資保険の契約者になれない可能性があるよ!美和子さん:え~、何それ!本当~?優子さん:本当よ!保険会社によって違うけど、学資保険の場合、契約者の年齢の上限はだいたい50歳ぐらい※1だったと思う。それに、健康状態によっては加入できないこともあるし。美和子さん:え~~、義父は確か高血圧で通院してるはず。やっぱりこの話は無理なんだ~!優子さん:まあ、落ち着いて!契約者を美和子のご主人にすれば大丈夫、契約できるはずだよ。美和子さん:ええっ!そんなことができるの?優子さん:できるよ!さっき言った、1年間に110万円までなら贈与税がかからないことを利用して、保険料をご両親からご主人に贈与してもらえばいいだけだよ。美和子さん:保険料を贈与?祖父母からの援助で学資保険に加入するには優子さん:そう、ご主人のご両親がまだお若いらしいから、似つかわしくない言葉かもしれないけど、こういうやり方のことを『生前贈与』と呼ぶらしいよ。美和子さん:生前贈与?優子さん:わたしもむずかしいことはわからないけど、財産がたくさんある人が、少しでも相続財産を減らして、子どもたちへの相続税の負担を軽くするためなんかに利用しているみたいだよ。美和子さん:せっかく財産がたくさんあるのに相続財産を減らすとか、かけ離れた世界のことで、よくわからないわ……。優子さん:まあ、とにかく、ご主人のご両親から学資保険の保険料を息子であるご主人に、毎月か、毎年贈与してもらって、その保険料をご主人が保険会社に納めればいいというだけのことだよ。美和子さん:ちょっと録音させていただいていいですかー?!1回聞いただけではわかりません!優子さん:専門家に相談すれば、もっときちんと教えてくれるから大丈夫だよ!美和子さん:わかった!明日にでも相談に行ってくる。優子さん:美和子の、ご主人のご両親に教育費を援助してもらって気が引けると感じているところは、とってもえらいと思うけど、ひょっとすると、ご両親は将来相続税のことで、息子であるご主人や、美和子に負担をかけないようにすることまで考えてくださっているのかもしれないね。だから、お礼の気持ちを忘れずに、ご好意はありがたく受け取っておくのがいいんじゃないかなと、わたしは思うよ。美和子さん:ありがとう、優子。感謝の気持ちを忘れずに、ご好意を受けようと思うわ。数日後、複数の保険を比較できる保険ショップに相談に行った美和子さんは、結果報告も兼ねたお礼のメールを優子さんに送りました。優子へ先日はありがとう。保険ショップへ相談に行ってよかったです。夫の両親から毎年保険料を贈与してもらうと、場合によっては「定期贈与(連年贈与)」とみなされて贈与税がかかることがあることや、そうならないために、「贈与契約書」を作っておくこと贈与の証拠が残るように、夫の両親の預金口座から夫の預金口座に送金した上で、夫の口座から保険料を支払うこと※2などを教えてもらいました。※3夫の両親からは、年払いで保険料を贈っていただくことになりました。感謝の気持ちを忘れずに、今は落ち着いて赤ちゃんの誕生を待とうと思います。美和子※1 保険会社によって違いがあります。また、一時払いの場合や、契約者死亡の場合の「保険料払込免除特則」がついていない場合などは、年齢制限がない商品もあります。※2 他にも諸条件がありますので、実際に行う場合は、保険会社やファイナンシャルプランナー、または「保険市場」などにご相談ください。※3 今後の税制改正によっては、大きく変更になることも予想されますのでご注意ください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年07月24日

子どもを持つ親が、教育資金として月にどのぐらい備えているのか、もう少しデータをみてみよう。中学3年まで毎月約1万5,000円が「預貯金・保険」に充てられている「子どものための預貯金・保険」の金額は0歳~6歳児の平均で、年19万1,649円であることは前編で述べたとおりだ。では、小学生、中学生を持つ親はどのぐらい備えているのだろうか。同じ調査によると、小学生の平均は年16万3,172円、中学生の平均は年18万238円になっている(詳しい金額は下図参照)。ひと月あたりにすると、小学生では約1万3,600円、中学生では約1万5,000円だ。第1子一人当たりの年間「子どものための預貯金・保険」の内訳金額(対象者全体平均)※「預貯金」「各種保険」は「子どものための預貯金・保険」の小分類費目※上記は対象者全体による平均値※グラフ右の()内は第1子にかかった年間「子どものための預貯金・保険」の年額出典:内閣府「インターネットによる子育て費用に関する調査(平成21年度)」そして、このデータの0歳児から中学3年生までの預貯金・保険金額を単純に合計してみると、286万1,290円になる。子どもを持つ親は、預貯金・保険などで、高校入学までに286万円ほど準備していることがうかがえる。みなさんはこの金額を、ご自分の家庭と比べて高いと感じられるだろうか、それとも低いと感じられるだろうか。高校授業料無償化の恩恵ところで、2010年からはじまった、いわゆる高校授業料無償化制度によって、子どもを高校に通わせる親の負担は以前と比べて実は軽くなっている。公立高校の3年間より公立中学校の3年間の方が教育費がかかるというデータが出ているほどだ(公立高校が約116万円、公立中学校が約135万円。文部科学省「平成24年度子供の学習費調査」より)。私立高校の場合は3年間で約289万円かかるが、公立高校ならなんとか月々の家計から捻出することが可能なご家庭が多いのではないだろうか。いったいいくら用意すれば足りるのか?問題は大学だ。国立大学に自宅から通う場合でも4年間で約472万円、私立文系では自宅通学で約630万円、下宿の場合で約886万円かかる。私立医歯系となると、自宅通学生で約2,922万円、下宿生では約3,305万円だ(詳しい金額は下図参照)。大学生の教育費総額(平成24・25年度)資料:(独)日本学生支援機構「平成24年度学生生活調査」から大学昼間部のデータ、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果」・「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」から執筆者作成こうみてくると、中学3年までで備えた286万円と、同じペース(18万円/年)で備えると仮定した、高校3年間分の54万円の合計340万円では、国立大学に自宅から通う場合でも、やや心許ない。私立文系で自宅通学の場合の約630万円を、0歳から高校卒業までに備えるには、年に約35万円、月々約3万円が必要だ。児童手当と学資保険の2本立てでそんなの無理!と思った方もいらっしゃるかもしれない。しかし、ここで「児童手当」のことを思い出してほしい。現行制度では、児童手当は0歳から中学卒業まで給付される。この手当を0歳からそのまま積み立てしていけば、それだけで約200万円になる。これに別途、月1万5,000円を0歳から高校卒業まで積み立てていけば、342万円、合わせて542万円となる。先ほどの「大学生の教育費総額」には、通学のための交通費や生活費も含まれている。全額を入学時に用意しなければならないわけではない。子ども自身が入学後、学費の足しにアルバイトなどをしたり、奨学金を利用したりすれば、何とか実現可能な資金計画といえるのではないか。この資金計画を実行する際、積み立てには学資保険を利用したい。確実にお金を貯めていくには、簡単に引き出すことができない保険の活用が適している。低金利が続く現在、定期預金よりは利回りがよいし、契約者(保護者)に万一のことがあった場合、以後の保険料の支払いは免除され、満期保険金は当初の契約通り支払われる※1。また、生命保険料控除が適用され、税金面でも優遇されている。この場合に選ぶべきは、貯蓄重視型の学資保険だ。教育資金に備える目的なので、子どもの医療保障重視のものより、満期返戻金が保険料払込総額を上回る貯蓄重視のものを選ぼう。具体的には返戻率が100%以上となっている商品だ。満期金を一括で受け取るか、分割で受け取るかなどによって返戻率は変わってくるが、一例として、保険料払込総額約285万円に対して、満期返戻金総額が300万円ほどになる商品(返戻率約105%)などがある。286万円という金額最後に、冒頭部分で紹介した、子どもを持つ親が教育資金として高校入学までに約286万円を準備しているデータだが、実はこの金額は結構いいところを突いている。というのは、国立大学に進学した場合、4年間で納める学費(入学金、授業料等)は約242万5,000円、私立文系の場合で約385万6,700円、私立理系で約518万7,200円となっているからだ(文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」および「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より)。純粋に大学に納める授業料、入学金等のみを考えるとかなり現実味のある金額なのだ。子どもを持つ親の直感なのか、教育資金についてすでに調べは行き届いている、ということなのか。現実にはこの金額に、通学のための交通費や、課外活動費、生活費等が加わり、「教育費総額」となる。こちらの金額を目安に資金計画を立てた方が安心だ。学資保険は、少しでも多くの教育資金を確実に準備できる有効な手段なので、うまく活用していきたい。子どもの将来の夢をお金のために断念させることになっては、あまりにも残念だ。※1 保険料支払免除を特約としている学資保険や、保険料支払免除が付加されていない学資保険もあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

20世紀初頭、オーストリアの神秘思想家、ルドルフ・シュタイナーが考案した、自由と芸術、そして創作を基調にした教育が「シュタイナー教育」です。近年、日本では、教育熱心な親御さんたちが注目している、オルタナティブ教育といわれるジャンルの1つです。現在、シュタイナー教育を行っている学校は、日本で8校。全世界では91ヵ国、1,000校以上に及ぶそうです(2015年4月時点)。今回はそんな世界に広がるシュタイナー教育の中から、注目のシュタイナー教育校を4校ご紹介します。■世界のシュタイナースクール(1)San francisco Waldorf school (北アメリカ、サンフランシスコ)カリフォルニア州は、全米でもっとも公的資金によるシュタイナー教育を行っている学校が存在している、オルタナティブ教育が盛んなエリアです。その中で35年間の歴史が在る、サンフランシスコ・ウォドルフ・スクールは、幼稚園から高校までウォドルフ教育を一貫して行っている、北アメリカで一番大きな私立のシュタイナースクールです。芸術や実践を重視するシュタイナー教育は、いわゆる一般的な教育を行っている学校との学力の差についてしばしば話題になりますが、サンフランシスコ・ウォドルフ・スクールは、Western Association of Schools and Colleges (WASC)(※)にも認定されていて、それぞれの学年でしっかり学力も学べる学校です。 (※)WASCは、アメリカに本部がある教育認定機関。WASCの認定資格は、世界的な資格として有用とされ、WASC認定校で12年の課程を修了した18歳以上の者は大学入学資格あり=高等学校を卒業した者と同等以上の学力があると認められています。■世界のシュタイナースクール(2)Panyotai Waldorf School(タイ、バンコク)タイで一番初めに設立されたシュタイナースクールです。創設者である Porn Panosot医師が、自分の子どもを通わせたいと思う学校がなかったため、「いっそのこと自分で学校をつくってしまえ」と考えたことが、設立の理由の1つです。 Porn Panosot医師は、その後、医者を辞めて、アメリカまでシュタイナー教員の資格を取りに行き、1996年にPanyotai Waldorf School学校が開校されました。Panyotai Waldorf Schoolは学校法人認定校であり、タイ国内では、国内の有名大学のほか、海外の有名大学に進学する率がとても高い学校としても知名度があります。現在は、定員がいっぱいの状態。長いウェイティングリストに名を連ねなければ入学できない人気校です。 ■世界のシュタイナースクール(3)Rudolf-Steiner-Schule Schwabing (ドイツ、ミュンヘン)シュタイナー教育の生みの親ルドルフ・シュタイナーの出身国であるドイツ。1970年代に、日本に初めて「シュタイナー教育」を紹介した、子安美知子氏の著書「ミュンヘンの小学生」で、著者の娘さんが通っていた学校がRudolf-Steiner-Schule Schwabingです。系列校に、高等教育まで学べるRudolf-Steiner-Schule München-Schwabingという学校もあります。 ■世界のシュタイナースクール(4)Moscow Waldorf School Nr. 1060 (ロシア、モスクワ)ゴルバチョフ大統領が起こした政治改革運動、ペレストロイカ時代に行われたロシアの教育システム改善によって、ロシアにやってきたシュタイナー教育。全校生徒400名ほどのMoscow Waldorf School Nr. 1060は、1996年に公立の学校に認定されたシュタイナー教育校です。世界各国のシュタイナースクールには、ユネスコのプロジェクト校に指定されている学校も多くあります。興味のある方は、世界中の学校をネット検索してみるのもおもしろいかもしれませんね。

2015年05月20日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

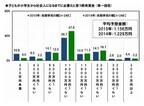

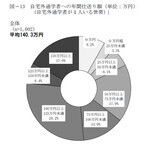

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

日本政策金融公庫はこのほど、2014年度の「教育費負担の実態調査結果」を発表した。それによると、高校入学から大学卒業までに必要な教育費は、子供1人当たり平均879万4,000円、自宅外通学者の場合は約1,485万円に上ることがわかった。同調査は、2014年11月22日~12月2日にインターネット上で行われ、高校生以上の子どもを持つ25~64歳の保護者4,700人から有効回答を得た。自宅外通学者への年間仕送り額は平均140万円で、大学4年間では560万円。さらに自宅外通学を始めるための費用として45万円が必要となり、自宅外通学者の多い地方ほど負担感は大きくなっていた。世帯年収に占める在学費用(子供全員にかかる費用の合計)を年収階層別に調べたところ、年収が低い世帯ほど在学費用の負担は重くなることが判明。例えば、年収200万円以上400万円未満では在学費用は114万7,000円、年収に占める割合は38.8%に上ったのに対し、年収800万円以上では169万1,000円と金額は増えたものの、年収に占める割合は14.6%にとどまった。教育費の捻出方法を聞くと、「教育費以外の支出を削っている(節約)」が30.5%で最多。以下、「預貯金や保険などを取り崩している」が28.5%、「奨学金を受けている」が19.9%と続いた。

2015年02月23日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

Amazon.comの創立者ジェフ・ベゾス、英国王室のウイリアム王子とヘンリー王子。国外の多くのロイヤルファミリーや著名人が特に実は幼少時代にモンテッソーリ教育を受けていることをご存知でしょうか? 特に、Google.com の創業者、ラリー・ペイジ&サージェイ・ブリンは、かつて受けたインタビューで「幼児期に受けたモンテッソーリ教育なしでは、現在の成功はありえない」と語っているほどです。このように近年、海外で注目されているオルタナティブ教育法「モンテッソーリ教育」。国内でもこの教育方法を導入している幼稚園もありますが、日本ではまだ、馴染みが浅いのが現状です。そんなに素敵な教育方法であれば、試してみたくなるもの。実際、家庭でも、日常生活で取り組めるモンテッソーリ教育方法があれば取り入れてみたいのではないでしょうか? 「敏感期(0歳~6歳)」は、モンテッソーリ教育で発達の第一段階とされる一番大切な時期。今回は、2歳~6歳の子どもさんを対象に、日々の生活の中で無理なく取り入れられる環境作りのポイントを3つご紹介します。■家庭でできるモンテッソーリ教育(1)毎日の「ルーティーン」をしっかり決めよう幼児期の子供は、「今日」「明日」「明後日」という時間の区切りが理解できない時期です。正確な時間でなくとも、朝この時間には起きて、ごはんをたべて、お昼寝をするといった1日の流れ、大まかなルーティーンを家庭でも習慣づけてみましょう。■家庭でできるモンテッソーリ教育(2)サポートしながら自分のことは自分でやらせるモンテッソーリ教育の1つに「日常生活の練習」という分野があります。日常生活の取り組みを自分で行うことにより、自立心を養うというのが目的です、モンテッソーリの幼稚園などでは、子供用サイズのティーセットを使用してお茶を実際に入れてみたり、洗濯板を使い洗濯をしてみたりという日常生活を学習しています。家庭でも日々の生活、たとえば、・子供が自分で着替えやすい洋服を購入して、時間をかけてでも1人で着替えさせる・手を洗う時は、小さなボウルを用意して自分で手を洗わせるといった小さなことでも、できるだけ子供が1人でできるように、親がサポートしてみましょう。■家庭でできるモンテッソーリ教育(3)親は子供のお手本になるように行動するイライラして思わず子どもを怒鳴りつけてしまったり、TVを見ながらご飯を食べたり、「子どもには真似してもらいたくないな」と親が思う行動は、まず親自身が日常生活でしないように心がけましょう。親が本を熱心に読めば、子どもも自然に本を手に取るようになります。親は、援助者であるのと同時に子どものお手本です。そのことを忘れずに行動しましょう。どれも、簡単に行動を起こせる取り組みです。皆さんもぜひ、今日からご家庭で実践してみてはいかがでしょうか?

2015年01月16日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

■最近よく聞く「オルタナティブ教育」っていったいどういう教育?みなさんは、「オルタナティブ教育」という名前の教育スタイルを耳にしたことはありますか?オルタナティブ教育は、学力だけでなく人間性を高める独自の教育スタイルを取り入れている海外では、ずいぶん前から人気がある教育です。世界中には、各種フリースクールを含めて大小さまざまな「オルタナティブ教育」が存在していますが、現在、世界の2大「オルタナティブ教育」といえば、オーストリア生まれの哲学者ルドルフ・シュタイナーが1919年にドイツで始めた芸術性を教育実践に多く取り入れた「シュタイナー教育」と、20世紀初頭イタリアの医学者、マリア・モンテッソーリが知的障害の幼児教育の成功から提案した感覚教育を行う「モンテッソーリ教育」です。■オルタナティブ教育(1)シュタイナー教育哲学者ルドルフ・シュタイナーが自身の哲学に沿った芸術性を重んじている教育法です。人間は、7年ごとに節目がくるという理念に従い、7歳までは体や心作りを重視して文字の書き方や読み方などは、まったく教えません。第二期である7歳から14歳までの時期は、芸術性を重視した授業を展開。家を建てたり、楽器を作ったりといった実践を通して知識を学び、教科書は一切使用しないという伝統的教育とはまったく異なるスタイルをとっています。それぞれ子どもの成長時期に合った感性を重視した授業で、自発性や個々の発想力を身につけていくようです。■オルタナティブ教育(2)モンテッソーリ教育感覚教育ともいわれているモンテッソーリ教育。特に、3歳から6歳の間を敏感期と呼び、子どもの五感が一番発達する時期だと、モンテッソーリ教育では考えられています。感覚の発達は、知識の発達の基礎になるという考えから、シュタイナー教育とは正反対に、幼少期から独自に開発した日常生活に密着した豊富な教材を使い教材を実際に手で触った教育を行います。知識を高める感覚を養うと同時に、自発的に自分から選択する能力を学ぶため、自分から教材を選ばせます。そして、その子どもがその教材をもっと続けたいという意思を表現すると、同じ教材を一定の時間以上、続けさせることもあります。この方法は、モンテッソーリ教育が、集中力と自発性を授業内で無理なく自然に身につけることができる理由のひとつのようです。■世界の著名人も受けていた! モンテッソーリ教育「モンテッソーリ教育」は、・英国王室のウィリアム王子、ヘンリー王子をはじめとした、各国王室教育・Google創立者であるラリー・ページとセルゲイ・ブリン、Amazon創業者 ジェフ・ベゾス、Facebook創業者 マーク・ザッカーバーグ、Wikipedia創業者 ジミー・ウェールズなど、現代を代表するトップ起業家・オバマ現米国大統領、クリントン元大統領にヒラリー・クリントン元米国務長官とする政治家このほかにも多くの著名人が幼少時に受けていた教育として近年、国内外での注目度が高くなっています。日本では昨年、2013年には教育再生実行会議が、国公立大学の入試2次試験を学力試験から、人物像を重視する面接に変更するという法案に変更する案を検討しているという動きがあります。グローバルに世界を渡り歩かなければいけない時代に生きる未来を背負う子ども達。学力以上に、人間性を重視する幼児期のオルタナティブ教育に日本でも今後もっと注目が集まりそうですね。

2014年12月11日

米Appleは、同社のWebサイトに教育に関するページを開設した。「教育は、すべての人にとっての根源的な権利である」という見出しとともに、同社の教育に関する理念、取り組みが綴られている。開設された教育に関するページでは、"Education is a fundamental human right for everyone."(教育は、すべての人にとっての根源的な権利である)というメッセージとともに、Appleの教育に関する理念、取り組みが記載されている。そこでは、米国内での教育制度の格差に触れ、教師や家族の奮闘にも関わらず生じているテクノロジーや知識にアクセスすることについての不平等な状況、特に人種的マイノリティ、低所得者層の不利益な状況は、どうにかして改善すべきだと語気を強めている。そして、「私たちは、世界中のもの凄い数の、可能性ある未来の発明家、未来の夢を描く人、未来のリーダーのために、道を切り開きたい」と気勢を上げている。Barack Obama米大統領は、幼稚園から高校までの公立学校に通う、人種的マイノリティを中心とした低所得家庭の生徒がインターネットや教育ツールにアクセスできるように支援する"ConnectED"プログラムを推進しているが、Appleもこの支援活動に参加しており、iPadやMac、Apple TVなど1億ドル相当の機材提供を行うことを確約している。最初のステップとして、今回、29の州、114の学校に支援を行った。これらの学校の92%はヒスパニック、黒人、ネイティブアメリカン、アラスカンネイティブ、アジア系の生徒たちが通学しているという。また、単に機材を提供するにとどまらず、支援する学校が、その教育目標を達成するために、学校を支援するパートナーとともに専門知識を提供し、積極的に人材も投入していくとしている。同社CEOのTim Cook氏はTwitterのアカウントで「ConnectEDのパートナーになった114校の生徒、教師、および理事らに触発された」いうツイートを投稿しているAppleは教育市場でのシェア拡大を睨んでいると言うより、この"ConnectED"への参加、さらに従業員の人種的多様性の改善、環境問題への対応もあわせて考えると、単にマーケットにフォーカスするのではなく、企業としての責務を全うするべく社会貢献に取り組んでいると評価するのが妥当なのかもしれない。

2014年10月30日

「私立を目指す家庭の教育資金特集」の最終回である今回は、受験・教育費のよくある質問に、竹下さんから回答を頂いた。「その質問、実は我が家も同じ!」が見つかるかも!?■質問1 年収がどれくらいあれば私立に行っても大丈夫?私立中学受験を目指す家庭なら、子どもひとりで年収600万円がボーダーラインと言えるでしょう。もちろん、私立の学費は学校により差があるので一概には言えません。ただし、私立は一般的な御家庭よりも年収の高い御子息が通うことが多いので、子どもや親の服装、こづかい、旅行などのレジャー費、寄付金、スポーツの強い学校の場合の応援費等、入学してみないとわからない負担もあります。 貯蓄0円から私立を目指すための3ステップ でも書いた通り、家計に占める教育費の割合は年収の15%以下が理想です。年収の15%は、年収800万円で年120万円、600万円で90万円、500万円で75万円です。■質問2 塾にかかる費用の相場を教えて下さい塾の費用は、1週間に何回通わせるのか、補習塾なのか進学塾なのかによってもマチマチです。中学受験の有名進学塾の例では、4年生で年50万円、5年生で80万円、6年生で120万円というところもあります。とりあえず4年生から通って、「これくらいの授業料ならなんとかなる」と思っていると、年々負担が重くなって家計が回らなくなるので、6年生までの総額をしっかり把握し、前もってお金の算段をつけておくことが大事です。以下は有名進学塾の費用の内訳です。具体的な費用の内訳(ある有名進学塾の例)4年生:月々4万円弱。この他に夏期講習と冬期講習で12万円5年生:月々5万円弱。この他に夏期講習と冬期講習で12万円6年生:月々5万円強。この他に夏期講習が18万円、冬期講習3万円この他にゴールデンウィーク特訓、志望校別特訓などで約20万円(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)「夏期講習や特訓などは行かなくてもいいのでは?」と思われるかもしれませんが、「この講習を受けないと、講習明けから他の子の進度についていけなくなる」といったロジックで参加しないわけにはいかなくなっています。基本的には全部の講習に参加する想定で準備をしておいたほうが無難です。■質問3 教育費の準備は、いつ頃から始めたらいい? 早ければ早いほど吉です。理由は二つあります。一つ目の理由は、積立期間を長くとれればとれるほど時間を味方にできるので、1回の積立額は少なくて済むからです。たとえば100万円を、積立期間6年で貯める場合、月額の積立額はおよそ1万4千円。これが積立期間4年になると、月額の積立額は2万円以上となります。(金利0%で計算した場合)。時間を長くかけて積立をすることで、こんなにも毎月の負担は減らすことができるのです。二つ目の理由は、私立受験の場合、教育費を貯められる期間はとても短いからです。小学校受験なら年中の11月からお受験対策の幼児教室の費用が本格的にかかってきます。中学受験の場合は、10歳になるまでにどれだけ貯められるかが勝負です。10歳を過ぎると、進学塾の費用がかさみ、6年生になると私立中学の学費並の月謝を払っているご家庭が大半となります。 教育費は「待ったなし」にかかってくるものです。早め早めに用意したいものですね。■質問4 家を買うか、子どもを私立にやるかで夫と揉めています限られた収入の中、どちらも大きな出費なので、頭を抱えるのも当然です。そんな時はまず、家を何のために買うのか、その理由を整理してみましょう。子どもに個室を与えるためといった理由であれば、その子供があと何年で独立するのか計算するのがオススメです。中学受験のタイミングで悩んでいるのだとしたら、子どもは最短で6年(中学3年+高校3年で家を出るケースもありえます。あるいは、何のために私立に行かせるのか、子どもも含めて家族で話し合ってみることが、結局は一番の早道であることも少なくありません。私立でなければダメな理由が見つかれば、その重要性を冷静に判断することで優先順位も明らかになります。一番避けたいのは、家を買った後で、公立に進学する予定だった子どもが想定外に私立に行くことです。住宅購入時には、まとまった貯蓄を取り崩すので家計はピンチになる危険性も。家を買う決断を優先する際は、子どもの進路が確定してからの購入が無難です。

2014年10月05日

教育費の流れを掴むシミュレーションシート で、教育費の流れをつかんだら、次は教育資金計画を立てる。この時「○年後までに○○円貯めなくちゃ!」と、いきなり数字だけで考えるのはNG。「貯蓄が苦手な人が意気込みだけで頑張れるのは、ほんの3日。楽しく教育資金づくりができるような“仕掛け”を作りましょう」と竹下さん。その作り方とは? ■ビジョンマップを作るビジョンマップというのは、自分や家族がこうなりたい、こんなふうなコトをしたい、ということを、目に見えるかたちで一枚にまとめたもの。2~3時間くらい時間がある時に、雑誌などをペラペラめくり、ビビッときたフレーズや写真を切り取って、厚めの画用紙に貼っていく。教育資金とビジョンマップ、一見まったく関連性のないもののように思えるかもしれないが、ビジョンマップはあなたが潜在的に望んでいることなのだ。たとえば、インターナショナルスクールに子どもを通わせたいとする。そうしたら様々な国の子ども達が仲良く話をしているような写真や飛行機、海外留学の風景などの写真を貼ることで、子どもの将来の姿がイメージされやすくなる。あなたの望みと資金計画がピッタリ合えば、自然とやる気が芽生え、現状からみると多少難しいプランでも貯めていくことができる。■自動的に貯まる仕組みをつくる 教育費の流れを掴むシミュレーションシート で何年後にいくら必要かが見えたら、積立額を算出する。この計算には、「 お取引シミュレーション(目標額達成) 」が便利。積立の方法は、子どもの年齢と入塾までの期間で2パターンに分けて考えた方が賢明だ。【子どもが小学生未満で入塾まで5年以上の期間がある場合】積立タイプの金融商品を使うのがいいでしょう。給料または給料振込口座から天引きされるしくみを作っておけるもので、元本保証タイプを選ぶのがポイント。勤務先の社内預金や財形貯蓄などの中には一般の預金よりも金利が高いものがあるので、有利な積立商品がないか探してみましょう。【子供が小学生で入塾までの期間が5年未満の場合】 貯蓄0円から私立を目指すための3ステップ の通り、教育資金用の普通預金口座をつくって、年収の15%をそちらに振り分けるやり方がオススメです。年収の15%の範囲内で、学校への支払、塾や習い事などの支払をまかないながら、残高を増やしていきましょう。■子ども自身に進路にかかるお金を意識させる最後に。ウーマンエキサイトママ世代には、少し早い話かもしれないが大切なことなので、頭の片隅において欲しい話がある。「教育資金の相談を受けていると、教育費のことだけで頭がいっぱいになっている親御さんが多いです。でも、教育費のことばかり考えていると、自分自身のビジョンを実現させるために必要なお金や、不測の事態のための資金を貯められなくなる可能性が出てきます」そんな時は、教育資金づくりに固執しすぎるとを一旦ストップ!「親が準備できるのはここまで」と線を引いて、子どもと相談しながら進路を決めていくことも大切だ。「子供自身に進路にかかるお金を意識させることは、家計面で有益なだけでなく、子どもの金銭教育にもなります。私立受験は学力だけでなく、人間力を伸ばす絶好の機会になるのです」次回は、いよいよ最終回「こんな時、どうする? 受験・教育費Q&A」です。

2014年10月04日