最低な男性から「ターゲットにされやすい女性」気づいたら、周りは危険な男性ばかりで理想のパートナーに出会えない…。「最低な男性に狙われやすい女性」には特定の傾向があるそうです。今回は、そんな「ターゲットにされやすい女性」について探ってみます。嫌われたくない気持ちを強く持つ「他人からの嫌われることを避けようとする女性は、狙われやすい気がする。職場で、同僚が上司に嫌われているのではないかと心配している女性をよく見かけます」(28歳/女性)他人から嫌われることを恐れ、自己肯定感が低くなってしまう…。これらの「誰にでも好かれたい」態度は、八方美人だと評されることもあります。他人の忠告を聞き入れない「怪しい男性と関係を持つ女性は、他人の忠告を聞かないことが多い。友人からアドバイスを受けても『彼は優しいから大丈夫』というように聞き流してしまうことがよくあります」(31歳/女性)他人のアドバイスを聞き流し、都合のいい部分だけを受け入れる女性はいませんか。信頼できる友人や家族からの忠告は、一度考慮してみることが大切です。孤独感を抱えている「そういう女性は、何かしら孤独感を抱えているように感じる。友人はいるけど深い絆がない、寂しさを感じさせる雰囲気を漂わせる女性が対象になりがち」(25歳/女性)周囲を気にしながらも、寂しげな印象を放つ女性は狙われやすい傾向があります。信頼できる友人を持つことの重要性そのような男性を引き寄せてしまう女性は、一般的に「人間関係を大切にしていない」ことが多いようです。そのため、信頼できる友人を持つことが大切です。(愛カツ編集部)

2024年02月21日

浮気夫と離婚することになっても、最低限の生活の保障はしてほしいですよね。もし夫がその責任を放棄して、なんとかして通帳を奪い返そうとしてきたら?今回は実際の体験談をもとに描かれた、サレ妻さくらこ(@o_usootto)さんの人気漫画『最低な旦那への逆襲』から話の展開を予想していただく、クイズをお届けします!怪しい行動が増える夫……家計をやりくりし、ワンオペ育児をがんばるさくらこ。夫の怪しい行動に浮気を疑うさくらこは、夫と同じクラブに通う友人の情報やボイスレコーダーの音声から不貞の証拠を集めます。ついにさくらこは義両親の前で夫を追及し、浮気を認めさせることに成功。さくらこは夫と再構築を試みるも、裏切り続ける夫を見限り、離婚を決意し別居します。離婚を撤回しようとする夫ですが、浮気相手との示談が無事成立したのを機に夫に離婚を宣言。すると夫はさくらことの将来を考えず、一方的に自分の小遣いを要求してきます。後日、今度は「通帳を返せ」と家に押しかけ、乱暴する夫。しかも次の日には義母が家にやって来て……!?ここでクイズです!この後、息子の肩を持つ義母にさくらこは“あること”を言い放ちます。その内容とは、一体どんなだったでしょうか?ヒントとして、義母はさくらこの発言に対して、何も言えなくなったようです……。さくらこが言い放ったこととは?正解は「誓約書に一筆書けば通帳を返す」屁理屈ばかりこねる義母。家計費の保証はしない。でも、お金がないから通帳は返して欲しいなんて理屈が通るわけありませんよね。その後、離婚を決意したさくらこは、家計費を保証してもらうべく義両親を巻き込んだ話し合いを提案することにしたのでした……!こんなときどうする?さくらこの元に来る前に誓約書を持って来てほしいですよね。今回の話でさくらこは、屁理屈こねて通帳返却を求める義母に反論しました。通帳を返すよう迫る夫と義母……あなただったら、こんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@sakurai_koi77)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年10月03日

浮気夫と離婚することになっても、最低限の生活の保障はしてほしいですよね。もし夫がその責任を放棄して、なりふり構わず通帳を奪い返そうとしてきたら?今回は実際の体験談をもとに描かれた、サレ妻さくらこ(@o_usootto)さんの人気漫画『最低な旦那への逆襲』から話の展開を予想していただく、クイズをお届けします!怪しい行動が増える夫……家計をやりくりし、ワンオペ育児をがんばるさくらこ。夫の怪しい行動に浮気を疑うさくらこは、夫と同じクラブに通う友人の情報やボイスレコーダーの音声から不貞の証拠を集めます。ついにさくらこは義両親の前で夫を追及し、浮気を認めさせることに成功。さくらこは夫と再構築を試みるも、裏切り続ける夫を見限り、離婚を決意し別居します。離婚を撤回しようとする夫ですが、浮気相手との示談が無事成立したのを機に夫に離婚を宣言。すると夫はさくらことの将来を考えず、一方的に自分の家計費を要求してきます。後日、今度は「通帳を返せ」と家に押しかけてきてた夫は娘が寝ている寝室にまで押し入り……。ここでクイズです!なりふり構わず物を投げつけ、通帳を探す夫。この後、さくらこはある結末を迎えます。その内容とは、一体どんなものだったでしょうか?ヒントとして、果たして夫は通帳を見つけられたのかどうか……。さくらこが迎えた結末とは?正解は「通帳は見つからずに済んだ」夜も更け、結局通帳を見つけられなかった夫。どうにか娘と通帳を守りぬけましたね……。その後、さくらこは生活費を守るため、義両親を巻き込んだ話し合いをすることにしたのでした……!こんなときどうする?寝ている娘を気にも留めず、乱暴する夫。もはや夫は父親失格ですね……。今回の話でさくらこは、夫に恐怖しながらも、たった一人で娘と通帳を守りました。浮気夫が豹変したら……あなただったら、こんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@sakurai_koi77)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年10月01日

浮気夫と離婚することになっても、最低限の生活の保障はしてほしいですよね。もし夫がその責任を放棄して、通帳を奪い返そうとしてきたら?今回は実際の体験談をもとに描かれた、サレ妻さくらこ(@o_usootto)さんの人気漫画『最低な旦那への逆襲』から話の展開を予想していただく、クイズをお届けします!怪しい行動が増える夫……家計をやりくりし、ワンオペ育児をがんばるさくらこ。夫の怪しい行動に浮気を疑うさくらこは、夫と同じクラブに通う友人の情報やボイスレコーダーの音声から不貞の証拠を集めます。ついにさくらこは義両親の前で夫を追及し、浮気を認めさせることに成功。さくらこは夫と再構築を試みるも、裏切り続ける夫を見限り、離婚を決意し別居します。離婚を撤回しようとする夫ですが、浮気相手との示談が無事成立したのを機に夫に離婚を宣言。すると夫はさくらことの将来を考えず、一方的に自分の生活費を要求してきます。後日、今度は「通帳を返せ」と要求し、家に押しかけてきて……。ここでクイズです!この後、さくらこは夫の“予想外の行動”を目にします。その内容とは、一体どんなものだったでしょうか?ヒントとして、さくらこは夫が娘には最低限の気を使うと思っていたのですが……?夫の予想外の行動とは?正解は「娘が寝ている部屋に押し入った」娘が寝ている寝室にまで押し入って、通帳を探し始める夫。夫は相当、切羽詰まっているようですね……。その後、さくらこはエスカレートする夫の行動に恐怖を覚えながらも、通帳を隠し通すことに成功するのでした!こんなときどうする?普通なら絶対に子どもには見られたくない醜態……。でも、今の夫にはどうでもいいみたいですね。今回の話でさくらこは、なりふり構わず通帳を探す夫にさすがに驚いていました。あなただったら、こんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@sakurai_koi77)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年09月30日

浮気夫と離婚することになっても、最低限の生活の保障はしてほしいですよね。もし夫がその責任を放棄しようとしていたら?今回は実際の体験談をもとに描かれた、サレ妻さくらこ(@o_usootto)さんの人気漫画『最低な旦那への逆襲』から話の展開を予想していただく、クイズをお届けします!怪しい行動が増える夫……家計をやりくりし、ワンオペ育児をがんばるさくらこ。夫の怪しい行動に浮気を疑うさくらこは、夫と同じクラブに通う友人の情報やボイスレコーダーの音声から不貞の証拠を集めます。ついにさくらこは義両親の前で夫を追及し、浮気を認めさせることに成功。さくらこは夫と再構築を試みるも、裏切り続ける夫を見限り、離婚を決意し別居します。そんな中、さくらこは娘のお願いを拒みきれず、別居中の夫を渋々家にあげました。それから度々夫婦2人の時間をもつようになっていた矢先、離婚を撤回したいと申し出てきた夫。そこで関係修復したいなら、そのための“提案”を考えるよう促すも、自力で考えようとしません。その後、浮気相手との示談が無事成立したのを機に夫に離婚を宣言。すると夫はさくらことの将来を考えず、一方的に自分の生活費を要求してきます。後日、今度は「通帳を返せ」と要求する夫に恐怖を覚えたさくらこが友人に相談すると……。ここでクイズです!この後、友人はさくらこに“あるアドバイス”をします。その内容とは、一体どんなものだったでしょうか?ヒントとして、友人は夫が通帳の返却を諦めていないと思っているようです……。友人のアドバイスとは?正解は「自分の分も含めて通帳を隠せ」夫とさくらこの通帳を隠すよう達観したアドバイスをした離婚経験者の友人。夫の行動の背景や今後の展開まで読んでくれるなんて、すごく心強い存在です。まさか夫が通帳を奪い取りに来るなんてことないですよね……。こんなときどうする?その後の話でさくらこは、家に押し入り、なりふり構わず通帳を探す夫の言動に恐怖します。浮気夫に異変が……あなただったら、こんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@sakurai_koi77)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年09月28日

松下政経塾は、日本政策学校と共催で「ロシアによるウクライナ侵攻と日本の外交・安全保障」をテーマにしたオンライン公開講座「外交・安全保障ラウンドテーブル」を2023年7月27日(木)に開催いたします。参加者募集が2023年7月26日(水)までとなっており、締切り間近であることをお知らせいたします。詳細URL: 松下政経塾・日本政策学校 オンライン公開講座「外交・安全保障ラウンドテーブル」松下政経塾は、日本政策学校と共催で、「ロシアによるウクライナ侵攻」をメインテーマとするオンライン公開講座を開催します。第1部では、「ロシアによるウクライナ侵攻」の専門家・小泉悠氏(東京大学先端科学技術研究センター専任講師)にご登壇いただき、「ウクライナ侵攻の行方」についてご講演いただきます。第2部では、外交・安全保障政策に精通した国会議員として、元外務大臣の前原誠司氏、衆議院外務委員長の黄川田仁志氏をパネリストに迎え、第1部基調講演の小泉悠氏をモデレータに、「ウクライナ侵攻と日本の外交・安全保障」について論じていただきます。松下政経塾の設立者・松下幸之助が、かつて塾生たちと「円卓」(ラウンドテーブル)を囲んで日本と世界の未来について議論したように、パネリストとモデレータには、参加者の皆様からのご質問にもお答えいただきます。本公開講座はどなたでもご参加いただけますので、是非お申し込みください。■共催松下政経塾・日本政策学校■開催日時2023年7月27日(木)18時~21時■開催方法オンライン(Zoom)※お申込みいただいた方にZoomのURLをお送りいたします。■プログラム第1部 基調講演「ウクライナ侵攻の行方」講師:小泉 悠氏(東京大学先端科学技術研究センター専任講師)第2部 ラウンドテーブルセッション「ウクライナ侵攻を含めた日本の外交・安全保障のあり方」パネリスト:前原 誠司氏(元外務大臣)黄川田 仁志氏(衆議院外務委員長)モデレータ:小泉 悠氏■登壇者紹介(登壇順)○小泉 悠氏(東京大学先端科学技術研究センター専任講師)1982年千葉県生まれ。早稲田大学大学院政治学研究科修士課程修了。ロシア科学アカデミー世界経済国際関係研究所客員研究員、未来工学研究所客員研究員などを経て、2022年1月より現職。ロシアの軍事・安全保障政策が専門。著書に『「帝国」ロシアの地政学』(東京堂出版、サントリー学芸賞)、『現代ロシアの軍事戦略』『ウクライナ戦争』(以上、ちくま新書)、『ロシア点描』(PHP研究所)など。○前原 誠司氏(元外務大臣)1962年京都市生まれ。京都大学法学部卒業。故・高坂 正尭先生のゼミで国際政治を専攻。松下政経塾卒塾後(第8期)、91年に28才で京都府議会議員に当選(左京選挙区)。1993年には旧京都1区より衆議院議員に当選。現在9期目(京都2区)。民主党代表、国土交通大臣、外務大臣、国家戦略担当大臣、民進党代表などを歴任。現在、国民民主党代表代行、党安全保障調査会会長。○黄川田 仁志氏(衆議院外務委員長)1970年神奈川県横浜市出身。東京理科大学卒業。メリーランド大学修士課程終了。大阪大学大学院単位取得退学。専門分野は環境学、生態学、海洋学。環境コンサルタント、国連環境計画北西太平洋行動計画地域活動センター主任研究員として活躍。松下政経塾卒塾後(第27期)、海洋政策研究財団にて海洋政策に関する業務に携わる。現在、衆議院外務委員長(自由民主党衆議院議員、当選4回、埼玉3区選出)。前内閣府副大臣。元外務大臣政務官。■参加費社会人2,000円/学生無料※お支払いは下記の「申込方法」よりお願いいたします。■申込方法下記のPeatixにてお申込み下さい。 ■申込締切2023年7月26日(水)23時59分まで 詳細はこちら プレスリリース提供元:@Press

2023年07月13日

松下政経塾は、「ロシアによるウクライナ侵攻と日本の外交・安全保障」をテーマにしたオンライン公開講座「外交・安全保障ラウンドテーブル」を開催するにあたり、参加者を募集します。詳細URL: 松下政経塾・日本政策学校 オンライン公開講座「外交・安全保障ラウンドテーブル」(チラシ)松下政経塾では、日本政策学校と共催で、全国各地でリーダーを目指している方々を対象に、政策テーマについて考える場として「オンライン公開講座」を開講しています。今回のテーマは「外交・安全保障」。「ロシアによるウクライナ侵攻」にスポットを当て、第1部では基調講演を行うとともに、第2部では松下幸之助が塾生たちと「円卓」(ラウンドテーブル)を囲んで、日本と世界の未来について議論したように、オンライン形式でラウンドテーブルを実施します。参加者の皆様から質疑応答も予定していますので、是非ご参加下さい。■共催松下政経塾・日本政策学校■開催日時2023年7月27日(木)18時~21時■開催方法オンライン(Zoom)※お申込みいただいた方にZoomのURLをお送りいたします。■プログラム開会挨拶遠山 敬史 松下政経塾塾長第1部 基調講演「ウクライナ侵攻の行方」講師:小泉 悠氏(東京大学先端科学技術研究センター専任講師)第2部 ラウンドテーブルセッション「ウクライナ侵攻を含めた日本の外交・安全保障のあり方」パネリスト:前原 誠司氏(元外務大臣・松下政経塾第8期)黄川田 仁志氏(衆議院外務委員長・松下政経塾第27期)モデレータ:小泉 悠氏(東京大学先端科学技術研究センター専任講師)閉会挨拶上田 博和 日本政策学校理事長■登壇者紹介(登壇順)○小泉 悠氏(東京大学先端科学技術研究センター専任講師)1982年千葉県生まれ。早稲田大学大学院政治学研究科修士課程修了。ロシア科学アカデミー世界経済国際関係研究所客員研究員、未来工学研究所客員研究員などを経て、2022年1月より現職。ロシアの軍事・安全保障政策が専門。著書に『「帝国」ロシアの地政学』(東京堂出版、サントリー学芸賞)、『現代ロシアの軍事戦略』『ウクライナ戦争』(以上、ちくま新書)、『ロシア点描』(PHP研究所)など。○前原 誠司氏(元外務大臣・松下政経塾第8期)1962年京都市生まれ。京都大学法学部卒業。故・高坂 正尭先生のゼミで国際政治を専攻。松下政経塾卒塾後、91年に28才で京都府議会議員に当選(左京選挙区)。1993年には旧京都1区より衆議院議員に当選。現在9期目(京都2区)。民主党代表、国土交通大臣、外務大臣、国家戦略担当大臣、民進党代表などを歴任。現在、国民民主党代表代行、党安全保障調査会会長。○黄川田 仁志氏(衆議院外務委員長・松下政経塾第27期)1970年神奈川県横浜市出身。東京理科大学卒業。メリーランド大学修士課程終了。大阪大学大学院単位取得退学。専門分野は環境学、生態学、海洋学。環境コンサルタント、国連環境計画北西太平洋行動計画地域活動センター主任研究員として活躍。松下政経塾卒塾後、海洋政策研究財団にて海洋政策に関する業務に携わる。現在、衆議院外務委員長(自由民主党衆議院議員、当選4回、埼玉3区選出)。前内閣府副大臣。元外務大臣政務官。■参加費社会人2,000円/学生無料※お支払いは下記の「申込方法」よりお願いいたします。■申込方法下記のPeatix(日本政策学校作成)にてお申込み下さい。 詳細はこちら プレスリリース提供元:@Press

2023年05月15日

皆さんは「上司」や「部長」と呼ばれる人にどのようなイメージがありますか。「近寄りがたい」「話しかけにくい」といった印象を持つ人もいるかもしれません。そのようなイメージを、いい意味でぶち壊す動画をTikTokで配信しているのが、大京警備保障(dkykeibi_tokyo)の公式アカウントです。もし上司が「5歳児」だったら@dkykeibi_tokyoもし上司が5歳児だったら/if my boss were a 5year old.♬ オリジナル楽曲 - 大京警備保障/Daikyo Security・手をブラブラさせながら階段を昇る・ほうきで棚やコピー機をなぞる・照明のスイッチを付けたり消したりする・ガラスに顔を押し付ける・机に手をついてジャンプするどれも5歳くらいの子供によく見られる行動ですが、やっているのはおじさん。「大人なのに何やってるの」といわれそうですが、その表情は生き生きとして楽しそうです。その動きと表情は、まさに5歳児そのもの。目を細めて、おじさんの輪郭をぼかして見ると、まるで保育園児がそこにいるかのようです。一片の迷いもなく、全力で5歳児の動きをコピーするおじさんに、次のようなコメントが寄せられています。・シンプルにかわいいリアルっぽいのも凄い。・クソ笑った。・大人になったらできないことを、楽しそうだなあ、部長。そうなのです。実は、このおじさんは「大京警備保障」の部長職の人。TikTokに全力を傾けるおじさんがまさか部長だとは、誰もが驚くのではないでしょうか。このような人が上司にいる会社なら、和気あいあいと楽しく仕事ができそうです。大京警備保障のアカウントには、ほかにも「冷えピタに書いた目からアニメキャラを当てるクイズ」など、多くの動画がそろっています。@dkykeibi_tokyo ※社長は特殊な訓練を受けています。The CEO has special training so it’s okay.#animegelsheet #fyp #ワンピース #onepiece ♬ New Genesis - UTA from ONE PIECE FILM RED - Ado冷えピタに絵を描いているのは、部長です。面白いだけでなく絵も上手なことに驚くかもしれません。こちらには、部長だけでなく社長も登場しています。一度見たら、次から次へと見たくなってしまう動画ばかりなので、ぜひご覧になってみてはいかがでしょうか。[文・構成/grape編集部]

2023年04月11日

パナソニックの創業者・松下幸之助が設立した松下政経塾(神奈川県茅ケ崎市)は、1dayインターン「『水の安全保障』から考える持続可能性」~国土・地形・水・エネルギーの視点から~を2023年2月7日(火)に開催します。松下政経塾 1dayインターン現在、松下政経塾では、第45期生(2024年4月入塾)【前期】エントリーを受付中です。募集要項: そこで、入塾をご検討の皆様、松下政経塾に関心のある皆様に、松下政経塾生の研修をオンラインで体験しながら、社会課題、国家の長期的展望について考える【1dayインターン】を企画いたしました。今回のテーマは「水の安全保障」。私たちの未来は、資源の制約、温暖化に伴う異常気象の頻発、そして地球規模の環境悪化という過酷な状況に直面しようとしています。実は、これらはすべて「水の姿」となり我々の前に現れています。ゲスト講師に、ベストセラー『日本史の謎は「地形」で解ける』(PHP文庫)著者でNPO法人日本水フォーラム代表理事の竹村 公太郎先生をお招きし、お話を伺います。そのうえで、日本そして世界の水問題を解決し、水資源の争奪戦を未然に防ぎ、持続可能な未来を創るために、今、日本がなすべき「水の安全保障」について考えます。 当たり前すぎて、普段はなかなか考えることのない「水の重要性」を通じて、日本の未来を考えます。塾生募集中創設者・松下幸之助と塾生【開催概要】開催日時:2月7日(火)13:00~17:00開催場所:オンライン(Zoom)参加費 :無料【プログラム】13:00 オリエンテーション/松下政経塾紹介13:20 講義「日本の国土と水~これからの『水の安全保障』戦略~」講師:竹村 公太郎先生[元国土交通省河川局長/NPO法人日本水フォーラム 代表理事]14:20 講師とのディスカッション、質疑応答14:50 休憩15:00 グループワーク「わが国の『水の安全保障』戦略を考える~治水・利水・エネルギーを中心に~」15:50 休憩16:00 グループワーク成果発表16:50 クロージング17:00 終了※スケジュール・内容は一部変更することがあります。ご了承ください。【お申込】 【その他のイベント】〔松下政経塾 見学会〕3年ぶりに、実際に松下政経塾をご覧いただける見学会を実施いたします。松下政経塾の環境・雰囲気を感じていただきながら、現役の塾生と懇談いただけます。開催日時 : 1月28日(土)13:00~15:30開催場所 : 松下政経塾(神奈川県茅ケ崎市汐見台5-25)参加費 : 無料詳細・お申込: 松下政経塾の光景(本館・研修棟) 詳細はこちら プレスリリース提供元:@Press

2023年01月27日

あの元カレはやばかった!と今でも思い出す最低な恋愛経験はありますか?浮気されたり暴力を振るわれたり…。今回はそんな最低な彼氏に振り回されてしまった女性の体験談を2選ご紹介します!自分勝手な言い分で浮気した彼女の元カレ彼女はもともと違う学校に通っていましたが、本来の第一志望だった今の学校に編入してきて出会いました。当時の彼女には元の学校に通う恋人がいましたが、相手は「大丈夫。学校が違っても別れないから」と言っていたそうです。しかし彼女が編入試験に合格して学校が別になった直後にその相手は浮気し、結局別れることになったそう。相手は彼女に「近くにいなくて寂しくさせたのが悪い」と言ったのだとか。自分勝手な男もいるのだなと呆れましたが、彼女との出会いのチャンスをくれたことには感謝しています。(男性/学生)浮気の言い訳にイライラ!自分は悪くないと言いたそうな元カレの言い訳は聞いているだけでイライラしてしまいそう。この出会いに感謝して楽しく過ごすのが浮気男への仕返しになるかもしれませんね。浮気&DVで最低だった彼氏当時テニススクールの事務をしていたのですが、彼はスクールのコーチとして働いていました。告白されて付き合うことになったのですが、最初は優しかった彼が少しずつ豹変。お金を無心してきたり、私と会う日にわざわざ「今から別の子とデートしてくる!」と家を出て行ったりするようになったのです。そしてなぜか浮気の写真を見せられ、嫉妬しないと罵声を浴びせられてひどいときは暴力まで。最終的にスクールもやめて彼と別れる決断をしました。(女性/会社員)最低な地雷男…!彼女にわざわざ嫉妬させて満足する奇妙な性格の彼もいるようです。しかも罵声や暴力はひどすぎますね。最低な地雷男のことは早く忘れて、もっと笑顔になれる恋愛を見つけましょう!浮気する彼氏は自分勝手で変わり者の性格の人も多いのかもしれません。きっぱり別れてけじめをつけると、きっとまた前向きな恋愛を楽しめるようになりますよ!※こちらは実際に募集したエピソードをもとに記事化しています。

2023年01月26日

付き合ったことを後悔してしまうような、最低な恋愛をしたことはありますか?嫌な思い出しか残らない恋愛は時間を返して欲しいと思ってしまうかも…。今回は「最低すぎる彼氏のエピソード」を2選ご紹介します!一緒に頑張るはずが大誤算夢を持って彼と一緒に居酒屋をオープンしました。経営が上手くいったら結婚するつもりだったのです。しかし「料理は任せとけ」と言っていたのに、いざお店をオープンすると彼はお客さんにビールを奢ってもらって飲んでるだけ。ほとんど1人でお店を切り盛りしてましたが、身体の調子が悪くなって馬鹿らしくなりお別れしました。その後すぐに居酒屋は閉店し、借金は全て相手が背負ったのでスッキリしています。(女性/パート)働かない彼とは早く別れて大正解!自分のお店なのに働かない彼は最悪かも…。将来結婚すると、もっと苦労していたかもしれません。働かない彼とは早く別れて大正解だったのではないでしょうか!久しぶりのデートをドタキャンされた居酒屋で知り合って意気投合し、当日に付き合うことになった彼の話です。最初は頻繁に会っていたのですが、半年も経つと連絡もほとんどなくなりました。そんな状況で彼から電話があり、「久しぶりにランチして映画でも見に行かない?」という流れに。しかし約束の日、待ち合わせ時間から30分待っても彼が来ません。彼に連絡してみると「友だちに久しぶりに会ったから一緒にご飯食べてるんだ」と返信が…。当然その後は彼と喧嘩になり、結局別れることになりました。(女性/学生)彼女よりも友だちを優先する彼は最悪久しぶりのデートでドタキャンされるのはショックが大きいかもしれません。勢いで付き合ってしまうと、後になって性格の不一致が分かることもあるようです。最低すぎる彼氏と付き合ってしまった時は、もう運が悪かったと思った方がいいかも…。最悪な恋愛体験もその後の幸せな恋愛をするための糧にしていきましょう!※こちらは実際に募集したエピソードをもとに記事化しています。

2023年01月20日

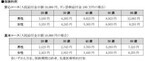

コロナ禍でひっ迫した家計に、なんとか無理なく余裕を持ちたい!王道なのはやはり、「固定費の見直し」だ。「保険はライフステージによって、必要な保障額が変わります。特に、子どもの独立後は、余計な保障をカットするチャンスです」そう話すのはファイナンシャル・プランナーの西山美紀さん。どれほどの保障が必要か、A子さん(50)の夫(55)が亡くなった場合の家計を試算した。夫は会社員で年収約500万円。A子さんは扶養の範囲内でパート勤めをし、子どもは独立している。「夫の死後、住宅ローンは、団体信用生命保険で完済されます」(西山さん・以下同)A子さんは住居費も、教育費の心配もない。あとは生活費だけだ。「夫が会社員なら、遺族厚生年金が出ます。勤続年数や年収によりますが、このケースでは概算で年約60万円が一生涯もらえます」加えて65歳までは「中高年寡婦加算」として年約58万円が支給され、遺族年金と合わせると年約118万円になる。また、65歳以降は自分の老齢基礎年金が年約78万円出るので遺族年金を合わせると年約138万円になる。「死亡退職金も出るでしょうし、A子さんの生活費は、遺族年金などをベースに少し働くことで、大きく困ることはないでしょう。この世代の方は、保険に頼らなくても暮らせる方は多いと思います」生命保険は、保障を減らす代わりに保険料の支払いをストップする「払い済み」という方法や、すべて解約するのも手だという。「払っていた保険料分を毎月、老後資金貯蓄に回しましょう」25年以上前の貯蓄型保険には、予定利率の高い「お宝保険」もあるので保険会社に問い合わせを。いっぽう医療については、高齢になるほど不安感が強くなる。「医療費は『高額療養費制度』で自己負担額が抑えられます。この制度は、収入が少ない方や70歳以上の方のほうが、自己負担額はより少なく設定されています」では、医療保険は不要?「まったく不要とはいえませんが、特約の多い複雑な医療保険から、入院日額と手術給付金といったシンプルな保険に乗り換えるのも一案です。次の試算では年約6万4,000円も節約できます。■医療保険をシンプルな保障の保険に乗り換え【BEFORE】毎月の保険料8,000円入院日額5,000円のほか、長期入院保障特約、通院保障特約、健康祝金特約など、複数の特約が付いている。【AFTER】毎月の保険料2,697円入院日額5,000円、手術給付金(入院中10万円/外来2.5万円)などシンプルな保障。例:オリックス生命の医療保険・新キュア(50歳女性の場合)。【年間の差額】(8,000円−2,697円)×12カ月=約6.4万円貯まる。「保険につけた特約を全部覚えている方は少ないと思います。保険は自分で請求しないと、保険金がおりません。覚えていないため請求できない特約に、保険料を払うのはもったいないですよ」

2022年01月26日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「堀潤の社会のじかん」。今回のテーマは「データ安全保障」です。大事な国民の情報。外資の民間企業に預けて大丈夫?3月、LINEがシステム開発を中国の関連会社に委託しており、現地スタッフが個人情報にアクセスできる状態だったことが判明し、問題になりました。総務省内ではLINEの使用は禁止され、自治体や行政機関は一時サービスを停止する事態に陥りました。個人情報が漏洩したのではなく、スタッフがアクセス可能だったというだけで大騒ぎになったのは、相手が中国だったからです。自由と民主の価値観を共有できる、法のもとに平等な国ではないため、危機感を抱いたのです。しかし、私たちは普段、AmazonやGoogleにも個人情報を差し出しています。相手がアメリカならば安全と言い切れるのでしょうか?いま、公的機関が私たちのデータを、民間のデータセンターのサーバーに預けるということが加速しています。Amazonは公共部門のグローバル展開に力を入れており、日本政府は昨年、政府共通プラットフォームをAmazonのクラウド・コンピューターサービス「Amazon Web Service(AWS)」に移すことに決めました。Amazonの公共部門のパートナープログラムに参加している企業は2020年で前年比45%増。FBIもAWSで情報管理しているとAmazonは安全性をアピールしています。日本では、テレビ局もコスト削減のため、取材映像をGoogleのデータサーバーに保管しています。取材源の秘匿の問題がありますし、そもそも日本の放送資源を外資系企業のサーバーに預けてよいものか?データの安全保障に関して、日本はとても認識が甘いと言わざるを得ません。現在、日米関係は良好ですが、永続的なものとは限りません。有事にはデータが削除されたり、日本国内でアクセスできなくなる、あるいは政治交渉の切り札に使われる可能性もあります。EUはその点、強い危機意識を持っており、データをEU圏外に持ち出すことを法律で規制しています。便利で低コストで管理できることは大きな魅力ですが、国家100年を考えたとき、データ主権を持ち、データ安全保障を考えた上で、自分たちの情報は自国で守ることが必要なのではないかと思います。堀 潤ジャーナリスト。市民ニュースサイト「8bitNews」代表。「GARDEN」CEO。新しい朝の報道・情報番組『堀潤モーニングFLAG』(TOKYO MX平日7:00~8:00)が放送中。※『anan』2021年5月19日号より。写真・中島慶子イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2021年05月15日

LINEは上手に活用すれば、気になっている男性との距離を縮めることができます。だからこそ、男性に嫌がられないための最低限のマナーは、きちんと把握していなければいけません。そこで今回は、男性に「嫌がられないLINE」のポイントを紹介します。■ 「わからない話」はしない「会ったこともない人の話をされても、全くピンとこないので、聞いていても何も楽しくないです。それは話す相手を間違えているんじゃないかなって思っちゃいますね」(26歳/男性/販売)基本的には話したいことを話せばいいのですが、相手のことも考えてあげないと、楽しい会話にはならない可能性は高いです。知らない人の話、全く興味がない趣味やハマっているものの話などをされても、男性はよくわからないので苦痛に感じるはず。なるべくふたりに共通していることを話のネタにしないと、満足しているのはあなただけという状態になってしまいますよ。■ 「バランス」を取る「ずっとひとりで話し続けるような女性は、本当に無理ですね。もう途中から聞いているのも嫌になるので、適当に返事して終わらせるようにしています」(30歳/男性/商社)会話をするときには、話すことと聞くことのバランスと取ることが重要なのは、LINEでも同じ。自分だけが話しすぎず、かといって、ずっと聞いているだけにもならないように、ちゃんと意識しながら話すようにしましょう。どちらか一方だけが楽しいのでは意味がないので、ふたりで一緒に盛り上がれるように心がけてくださいね。■ 間を空けすぎない「返事がすぐにこなくて、変に間が空く女性とは、あまりLINEをしたくない。だんだんイライラもしてくるので、その女性自体の印象も悪くなるかも」(29歳/男性/美容師)LINEはポンポンとテンポよく受け答えをしていくのがひとつの特徴です。それなのに、いちいち返信に間を空けられると、男性はイラ立ちが募っていき、次第に会話自体を面倒に感じ始めるはず。集中して会話ができる状況ではないのなら、「ごめん。またあとでLINEするね」と一旦終わりにしたほうが、無駄にイライラさせてしまうことはなくなりますよ。■ 「引き際」を意識する「キリのいいところで、ちゃんと会話を終わらせてくれる女性とは、気持ちよくLINEができます。無駄に長くなるのは、精神的にすごく疲れる」(31歳/男性/メーカー)男性に嫌がられないLINEの一番ポイントは、ちゃんと引き際を意識しながら会話をすること。いつ終わるのかわからないまま、ダラダラと長話を続けるのは、男性が最も苦痛に感じる行為です。言いたいことが言えて、ひと盛り上がりもしたのなら、そこでサッと切り上たほうが、「また話したいな」と男性に思ってもらえますよ。■ おわりに気になっている男性とLINEをする際には、今回挙げたポイントを意識するようにしてください。それだけでも、相手の男性に与える印象は、かなり良くなるはずですよ。(山田周平/ライター)(愛カツ編集部)presented by愛カツ ()

2020年09月05日

仕事についての漫画を描いている、えりた(erita_enikki)さん。現在は広告デザイン会社で働いていますが、以前はさまざまな企業の求人広告を作る会社の営業として働いていました。当時のことを思い出すと、取引先の中に『モラル・ハラスメント』に該当しそうな客がいたとのこと。その取引先と、えりたさんの先輩とのやり取りをご紹介します。『モラハラっぽいお客様がいた話』取引先と対等に向き合い、伝えるべきことをはっきりと客にいった先輩。結果として、先輩と取引先はいいパートナーとして関係が続いているといいます。先輩から電話で連絡を受けたえりたさんは、この出来事に感動。先輩の姿勢から学ぶところは多かったようです。・理不尽な対応にNOといえる先輩、素敵です!・人として大切なことを学ばせていただきました。・キッパリというのはすごく難しい。相手も自分も大事にしたいですね。目の前にいる相手の機嫌に左右されそうな場面でも、『お互いにとって本当に必要なことは何か』を考えられる人になりたい…そう思わされますね![文・構成/grape編集部]

2020年08月28日

生命保険には「保障期間が終身」の場合と、「払込期間が終身」の場合の2つの「終身」があります。超高齢化時代では、「終身保障」で生命保険を用意する必要がありますが、生涯保険料を払い続ける「終身払い」だと長生きした場合に保険料の負担が大きくなります。今回は長生きのリスクに備える生命保険における2つの「終身」と、それらを選ぶ際のポイントをご紹介します。生命保険の2つの「終身」生命保険2つの終身には、保険期間が終身タイプと、払込期間が終身払いがあります。ここではこれら2つの「終身」をご紹介します。①保険期間が終身タイプの生命保険生命保険の保険期間には、終身タイプと定期タイプがあります。保障期間が終身タイプの生命保険は、保障が一生続き、保険料が変わらいない特徴があります。定期タイプの生命保険は、一定期間保障が続き、保険料が更新時に高くなる特徴があります。このように終身保険と定期保険は加入している間は同じ保障ですが、相反する特徴を持っています。保険期間が終身タイプの生命保険は、大きく分けて3つあります。終身死亡保険終身医療保険貯蓄型終身保険終身死亡保険終身死亡保険は保険料がずっと変わらず保障が一生続き、死亡した場合に死亡保険金が支払われる生命保険です。払込期間中に解約した場合は、戻ってくるお金は払い込んだ保険料よりも少ないですが、保険契約中のある時期以降に解約すると払い込んだ保険料よりもお金が多く戻ってきます。終身医療保険・終身ガン保険終身医療保険・終身ガン保険は保険料がずっと変わらず保障が一生続き、入院や手術、通院で保険金が支払われます。終身医療保険・終身ガン保険ともに以前に比べて安い保険料で加入できるようになっています。終身ガン保険は、ガンと診断されたら保険金が支払われる「診断一時金」タイプの保険の人気が高くなっています。近年、入院の短期化、ガンによる通院の減少などの傾向があり、従来の入院日額や通院をベースにした保険では必要な保障をカバーできなくなっているからだと考えられます。難しそうで実は簡単!医療保険で損をしないために知っておくべき2つのこと貯蓄型終身保険貯蓄型終身保険は、保障が一生続き、死亡時には死亡保険金が支払われます。また、加入し続けていると解約した時に戻ってくるお金が少しずつ増えます。保険料を一回で支払う「一時払い」や短期間で支払う「短期払い」を選択すると、解約時により多くのお金が戻ってきます。そして、外貨建ての貯蓄型終身保険を利用すると、銀行よりもはるかにいい利率で運用できますが、為替レートの影響を受けやすく将来的に得られるお金を確定しづらい保険です。②払込期間が終身払いの生命保険生命保険の払込期間には、終身払いと有期払いがあります。終身払いでは加入している間は保険料を支払い、有期払いでは契約時に決められた期間保険料を支払うと以後は保険料の支払いが必要なくなります。同じ保障内容の生命保険で比較すると、終身払いの保険料は有期払いの保険料よりも安い特徴があります。保障に必要な総保険料は終身払いも有期払いも同じで、終身払いは保険料が安い代わりに一生保険料を支払い、有期払いは保険料を短期間で支払い終わるために割高となっていて、保険料に差が出ます。生命保険における終身のメリット・デメリット前項で生命保険には、保険期間と払込期間の2つの終身があることを紹介しました。ここからは、それら2つの終身のメリット・デメリットを紹介します。保険期間が「終身」タイプのメリット・デメリット保険期間が終身タイプのメリット4つ保障が一生続く保険料が変わらない終身死亡保障だと必ず死亡保険金を受け取れる貯蓄型終身保険だと保険料を払い終わった後は解約した時に戻ってくるお金が増える保険期間が終身タイプの最大のメリットは、保険料が変わらず保障が一生続くことです。終身医療保険では超高齢社会において入院のリスクをカバーでき、必要な保険料も確定できるので将来のことを計画しやすくなります。保険期間が終身タイプのデメリット3つ保険料が定期保険に比べると割高途中で解約すると損をすることが多い保険の見直しがしづらい保険期間終身タイプは定期保険に比べて保険料が割高で保険の見直しがしづらい傾向があります。基本的に保険期間が終身タイプの生命保険は、解約せず一生加入することが前提です。ですから、終身タイプの生命保険に加入する際は明確なライフプランと慎重さが必要です。保険のことがよくわからない場合は、最低限必要な終身保険に加入しておくのも方法の1つです。保険期間が終身タイプのメリット・デメリット比較表払込期間が「終身」タイプのメリット・デメリット払込期間が終身のメリット2つ保険料が有期払いに比べると安い有期払いよりも保険の見直しがしやすい払込期間が終身の生命保険は、保障が一生続き、有期払いに比べて保険料が安く解約しても損が少ないです。一方、有期払いは最初に一括して保険料を支払うと終身払いよりもメリットがありますが、それ以外の場合は将来的に保険の見直しをすることを考えて終身払いを選択されるといいのではないでしょうか。払込期間が終身のデメリットは2つ保険料を一生払い続ける必要がある長生きすると総払込保険料が高くなる払込期間が終身の生命保険は、長生きすると保険料を多く支払うことになります。老後に収入がなくなった時に保険料の負担を考慮して生命保険に加入しておく必要があります。払込期間が終身のメリット・デメリット比較表終身保険と終身払いを選ぶ際のポイント生命保険を選ぶ際には、ご自身に必要な保障をカバーするように「どのような保障にするのか?保険期間はいつまでなのか?保険料はいつまで支払うのか?」などを決めていきます。ここからは終身保険と終身払いを選ぶ際のポイントをご紹介します。保険期間「終身」の保障を用意する時のポイント保険期間終身の保障を用意する際のポイントは、ライフプランをしっかりたてることです。将来必要な保障が確定したら、それをカバーする保障を終身で用意するのか?定期で用意するのか?を考えます。今独身で将来的な保障を確定できない方は、将来的に無理のない保険料で、かつ必要最低限の死亡保険と医療保険を用意してください。独身の方は、終身死亡保険はご自身のお葬式代など数百万円、終身医療保険入院日額5,000円~1万円くらいを目安にします。足りない部分は定期保険で上乗せして結婚出産などのライフイベントごとに保険を見直していくと必要最低限の保障を用意できます。また、独身の方は終身死亡保険が必要ない場合や定期保険で用意したほうがいい場合もあります。まずはライフプランをしっかり考えることからはじめてください。払込期間「終身」で保証を用意する時のポイント払込期間を終身払いで用意する際は、老後も無理なく払える保険料であることがポイントです。せっかく終身保険を用意したのに保険料を払えなくなり途中で解約すると保障がなくなります。必要最低限の保障は必要ですが、保険料が高くて払えないことが予想される場合は無理なく払える保険料の範囲で終身保険を用意してください。生命保険に加入しすぎて生活が苦しくなることを「保険貧乏」と言いますが、生命保険は生活を切り詰めて掛けるものではありません。生命保険には無理なく払える範囲で加入し、資金に余裕ができたら保障を追加していくスタイルがいいのではないでしょうか。まとめここまで「生命保険の2つの終身」、「生命保険における終身のメリット・デメリット」、「終身保険と終身払いを選ぶ際のポイント」をみてきました。ライフプランをしっかり考え、今のご自身に無理のない保険料を基準に考えれば、必要な保険種類と払込期間を決められることがわかりました。そして、足りない部分は他の保険種類で用意できます。将来のリスクに備えることも大事ですが、優先すべきは今の生活です。しっかり考えて、万一の時に今の生活を維持できる生命保険を用意されてください!

2019年01月03日

あの人にもっと好かれたい!魅力的に思われたい!皆さんそう思っていませんか?自分が大切に想う相手に存分にアピールしたい気持ちはわかりますが、本気で結婚したいと思うのなら、それよりも見せるべき部分があるのです。それは意外や意外、あなたの最低な部分。「えええ?そこは隠すべきでしょ?」という突っ込みが聞こえてきそうですが、あえて見せることが大切なのです!■・どんなあなたでも愛してくれるかを判断できるから「最低なところなんて見せたら、ドン引きされちゃうのでは?」→そうかもしれません。「破局するかもしれないじゃん?」→かもしれませんね。そんなリスクを冒してまでわざわざ見せたくない!とお思いでしょうが、彼に本物の愛があるのか結婚前に知れるというメリットはとても大きいはず。いいところだけを見て相手が付き合っていたのなら、結婚後に訪れる様々な困難に一緒に立ち向かうことは到底できませんから。病気になったらさっさと見捨てる、会社を辞めたら途端に迷惑顔をする・・・そういった話、実は既婚者あるあるなんです。いざという時に支えにならない、いい時だけいい顔をする調子のいい人と結婚したら地獄。結婚前に別れた方が身のためです。あなたの最低なところが、彼の本質を見抜いてくれるでしょう。■・自然体で結婚生活をスタートできるから新婚生活は気合が入るもの。楽しんでできる範囲ならいいのですが、自分の婚前に作ったイメージを守らなければと頑張りすぎては、ストレスは溜るわ、ボロはでるわでもう散々・・・。「私だって頑張ってるのに!」と夫にブチ切れて、「こんなヒステリックな女だったとは・・・!」と夫ドン引のパターン。料理上手を気取るのがめんどうくさくなり総菜のオンパレード、旦那の不満が爆発するパターン、などなど・・・。結婚前に抱いた期待を裏切られて怒りを覚える男性は少なくないのです。良くないことはとりあえず結婚するまでは黙っておきたい・・・なんていう考えは逆にリスキー。結婚はゴールでなくスタートですからその後の生活が大切なんです。早めに自分の欠点をさらけ出し理解してもらったうえで結婚生活をスタートさせた方が、あなたも彼も幸せなはずです。■・ダメな時でも一緒にいたい相手かを見極めることができるから好きという気持ちはいろいろ。自分が最悪な状況になってしまったとき、最低なところが出てしまうとき、「恥ずかしいから死んでも見せたくない?」or「そんな時こそ助けてほしい、一緒にいてほしい?」あなたの彼に対する好きはどちらなのでしょう?結婚は何十年と生活を共にするもの。ダメダメな自分でも優しくしてくれる彼であっても、自分自身が見せたくないのなら、結局うまくいかないでしょう。彼が完璧すぎて自分の悪いところを見せたくない!とかライバルのようで弱みを見せたくない!となると憧れや恋心が強かったとしても、一緒にいることがそのうち苦痛になってしまうかもしれません。ダメダメなときほど、顔が見たい、癒されたい。気張らずにそう思える相手こそ、波乱万丈な人生を一緒に乗り越える結婚相手にふさわしいのではないでしょうか。■・結婚後の「いい誤算」が惚れ直しさせるチャンスになるから婚前の期待値が高いと結婚するときは盛り上がるでしょうが、そのあと減点法で徐々に愛は鎮火していくもの。逆に最低を知って、期待値がそこまで高くなければ結婚後の生活にも夢を見すぎないため、ちょっとのことでも加点されていく傾向に。「包丁、握ったことないの・・・」と言っておけば、手料理が出てきただけで感動してくれたり、「早起きとか無理!」と宣言してた彼女が毎朝パジャマのままでもいってらっしゃいを言ってくれればそれだけで嬉しいもの。「彼女が思ってたよりもずっと素敵な人だった!」と時が過ぎるごとに発見できれば結婚してよかった!と彼はいつもハッピー。無理せずに認めてもらえ愛される結婚生活になり、あなたも幸せに過ごすことができるでしょう。■おわりに長い結婚生活、いいところばかりを見せ続けることなんて不可能。同時に自分の欠点を隠し続けることもできません。それなのにいい女を気取って結婚すれば「こんなはずじゃなかった・・・」と相手を幻滅させることになるでしょう。一生かけて愛する相手にだからこそ、勇気をだして見せるべきなのです。何があっても一緒にいたい、そう思える相手でないとどの道うまくいきません。破局したらそれまでの相手だったということ。終わりを恐れず、未来を信じて最低最悪を彼に打ち明けましょう。(城山ちょこ/ライター)(ハウコレ編集部)(林侑里奈/モデル)(お多福/カメラマン)(上杉光美/ヘアメイク)(辻野祐馬/ディレクション)

2018年08月01日

「『少額短期保険』は文字どおり保障額が少額で、保険期間が短期の保険です」 そう話すのは、生活経済ジャーナリストの柏木理佳さん。保険の定番といえば医療保険や死亡保障。柏木さんがいう「少額短期保険」はあまり聞き慣れない保険だが、非常にピンポイントでユニークなものがそろっているという。 「コンサートチケットを購入しても、当日、急用やインフルエンザなどでいけなくなってしまった場合にチケット代を保障してくれるというユニークな商品が多くあります」(柏木さん) 海外旅行の際、旅行先で雨が降った時間によって、旅行代金を返還してくれる商品。登山やキャンプの際、救助が必要になった場合にその費用をカバーしてくれる保険、痴漢のえん罪に遭遇したときに無料で電話相談を受けられ、弁護士費用をカバーしてくれる保険など、多種多様。 「死亡保障に特化した商品もあります。死亡時に300万円が受け取れる少額短期保険は、1年更新で30歳男性で年間わずか9,120円ほど。“子どもの教育費がかかる3年間だけ入る”という方法も。生涯をかけて1,000万円、2,000万円の保障を組み込む通常の定期付終身保険などよりも、手軽といえます」(柏木さん) 通常、死亡保障のついた生命保険は69歳で加入できなくなるというが……。ファイナンシャルプランナーの風呂内亜矢さんは次のように語る。 「少額短期保険は70代でも加入できるものも。月額保険料数千円で、死亡時に100万円が支払われるので、自分の葬儀代として加入する人もいるようです」 このように少額短期保険は手軽で安く、使い勝手がよいのが特徴だ。保険は、これからも保障の幅がどんどん広がっていきそう。

2017年03月22日

質問:精神疾患で入院した場合、医療保険の保障対象となりますか?医師の診断書に基づいて保険会社が審査し、保障対象の可否を判断します。医療保険の入院給付金の支払対象となる「入院」とは、「医師による治療が必要であり、かつ自宅等での治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念すること」をいいます。入院給付金のお支払いの要件は、「責任開始日以後に発病した病気の、治療を目的とした入院」です。給付金請求時にご提出いただく医師の診断書によって上記の要件を満たしているか否かを保険会社が審査し、要件を充足している場合は精神疾患での入院も入院給付金の保障の対象となります。

2016年05月26日

質問:「終身保険」に加入していれば、入院したときにも保障されますか?一般的に「終身保険」は、一生涯の死亡保障を特長とする生命保険ですので、主契約だけでは入院時の保障はありません。まず、「終身保険」=「終身型の医療保険」ではありませんので、ご注意ください。ご質問の「終身保険」は一生涯に渡り保障される生命保険であり、入院時の保障があるかどうかは、「医療特約」が付加されているかどうかによります。また、「終身型の医療保険」とは、病気やケガの入院・通院を一生涯保障する「医療保険」です。保険証券を確認される際、一番目立つところに記載されている名称は、「主契約」の保障だけを表現している場合がありますので、ご注意ください。「主契約」と「特約」保険商品により保障の内容はさまざまですが、共通するのは保障が「主契約」と「特約」の組み合わせで構成されていることです。ここでは、「終身保険」と「医療保険」についてみていきましょう。■主契約保険のなかでメインとなる保障で、「終身保険」や「医療保険」などがこれにあたります。主契約を解約すると契約全体が消滅します。■特約主契約のオプションとして任意で保障を追加する役割を果たしますが、保険会社があらかじめ主契約とセットにして販売する場合もあります。特約の保障期間は、必ずしも主契約と一致するとは限りませんのでご注意ください。終身保険の代表的な特約・「定期特約」あらかじめ定めた期間だけ死亡保障を付加するための特約です。・「医療特約」病気やケガで入院したときに給付金を受け取れる特約です。保険会社によっては、医療に関する特約が多く用意されている場合があります。医療保険の代表的な特約・「先進医療特約」所定の病気を原因として所定の先進医療による療養を受けた場合に保障されます。※先進医療とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患症状等)および実施する医療機関が限定されており、随時見直されています。・「がん特約」がんの治療を受けたときに給付が受けられる特約です。医療特約と両方に加入している場合には、医療特約の給付金に上乗せして給付を受けることができます。「入院給付金」として入院日数に応じてあらかじめ設定された条件で給付金が受け取れるタイプや、所定の条件を満たした場合に一時金が受け取れるタイプなどさまざまな種類があります。・「生活習慣病特約」三大疾病や七大疾病など、保険会社によってあらかじめ定められた病気が原因で所定の条件を満たした場合に給付金が支払われます。「がん特約」と同じように「入院給付金」のタイプや「一時金」のタイプなど保険会社によってさまざまな種類があります。・「女性疾病特約」治療を受けた原因が保険会社の定めた「女性特定疾病」であれば、給付金を受け取ることができます。対象となる「女性特有の疾病」の範囲は保険会社によって異なるため、注意が必要です。「主契約」「特約」ともに、ここで紹介したものはごく一部のものになります。医療保険で付加できる特約が、終身保険にも付加できる場合もありますので、詳しくは各保険会社のパンフレットや保険設計書、約款などで確認するようにしてください。現在、終身保険の加入を検討されている場合、終身保険に医療特約を付加するのか、それとも終身保険と医療保険の両方に加入するのかそれぞれの保障内容をよく確認して検討してください。保険商品にもよりますが、医療特約がないために付加できない場合や、付加できても保障の範囲によっては新たに診査や告知が必要になる場合があり、保険料はその時の年齢・料率によって計算されるため、もし、既に終身保険に加入されていて、医療特約を今から付加することが難しい場合は、「医療保険」に加入することを検討されてはいかがでしょうか。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年04月25日

質問:帝王切開などについては、医療保険の女性特定疾病の特約に加入していないと保障されないのでしょうか?「帝王切開」は、医療保険の女性特定疾病の特約を付加していなくても給付対象です。ただし、加入時の状況や健康状態の告知などにより、「部位不担保」や「特定疾病不担保」などの特別条件が適用されていないことが前提となります。医療保険の基本保障は、給付対象の条件として「治療を目的とした入院、手術」としています。普通分娩による出産は「治療」を必要としないため給付の対象外ですが、「帝王切開」は「入院給付金」および「手術給付金」の支払い対象になっています。よって、「女性特定疾病特約」を付加しなくても、基本保障から給付を受けることは可能です。基本保障でも給付対象となる「異常妊娠」や「異常分娩」医学が進歩した現代においても、妊娠・出産時の母体の健康リスクは一定の割合で心配されます。妊娠時の「切迫流産」や「切迫早産」、「悪阻」などによる入院・手術のリスクや、出産時には「帝王切開」以外にもさまざまなリスクが考えられます。大きくは「異常分娩」という表現であらわされますが、代表的な事例として、「吸引分娩」、「帝王切開」、「多胎分娩」などがあります。このような異常妊娠や異常分娩が原因で入院、手術を受けた場合、給付金の対象になります。基本保障からの給付が見込めるのに、女性特定疾病の特約を付加する理由では、なぜ、基本保障の他にわざわざ女性特定疾病の特約が存在し、付加する方がいらっしゃるのでしょうか。いくつかの理由が考えられますが、主なものは下記の点になるかと思います。■「帝王切開」を経験する方の割合が高いこと母子のリスクを軽減するため「帝王切開」を選択される割合が年々増え、厚生労働省の調査によると、今では新生児の5人に1人が帝王切開で生まれているそうです。■「出産」以外の疾病時のリスクへの対応女性に多い「乳がん」や、男性にはない「子宮がん」などのリスクへの対応もこの特約を検討される理由の一つになっています。「帝王切開」だけではなく、「乳がん」や「子宮がん」で入院、手術をされた場合には、基本保障から給付が受けられますが、別途「がん保険」に加入されていない場合には、医療費負担の軽減策として有効だといえます。■「入院」「手術」に付随する諸費用への備え医療費負担への備え以外にも、家庭の主婦の方が入院された場合の臨時出費を考え、女性特定疾病の特約を検討される場合もあります。家庭内で発生する臨時費用への備えや家族の付き添い費用の補填として、女性特定疾病の特約からの上乗せ給付金を考える場合もあります。妊娠と健康状態の告知一般的に医療保険に加入する際には、健康状態について正しく申告する「告知義務」があります。健康状態の告知は、現在妊娠しているかどうかにかかわらず、過去5年以内の健康状態について申告が必要です。そのなかには、過去5年以内の異常妊娠や異常分娩による、入院または手術の有無も含まれます。例えば、過去の出産が普通分娩だったとしても、妊娠中に切迫早産や悪阻などで入院したことがあった場合は告知の対象となるということです。これらの申告内容によっては、医療保険に加入できない場合や、「部位不担保」や「特定疾病不担保」などの特別条件が、一定期間もしくは全期間適用される場合がありますのでご注意ください。また、医療保険検討時にすでに妊娠している場合には、いくつかの注意が必要です。■妊娠後の経過が正常であること妊娠後の経過が順調で「帝王切開」の予定がない状態あれば、加入が可能なプランがあります。多くの場合、加入できる期間を設定していますので、各保険会社の加入基準をよく確認しましょう。■妊娠中は、多くの場合「部位不担保」や「特定疾病不担保」などの特別条件が適用される過去5年以内の入院歴や手術歴もなく、妊娠の経過が順調で医療保険に加入できる場合でも、今回の出産時の「異常分娩」は、給付対象にはならないことが多くあります。また、「部位不担保」や「特定疾病不担保」などの「特別条件」が出産後も一定期間適用される場合があります。既契約があるなら出産後に見直すか併用を妊娠判明後に医療保険に加入する場合、前述のように今回の出産時の「異常分娩」には対応できないことが多くあります。もし、現在加入中の医療保険があるのなら、出産後に見直しを検討するか、新しく加入する保険の「特別条件の適用期間」中は、現在の契約と新しい契約の両方を併用するようにおすすめします。保険会社によって、女性特定疾病の特約の保障内容や範囲、加入条件はさまざまですので、詳細については、各保険会社に問い合わせるか、複数の保険会社を扱う総合代理店に相談することをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月28日

質問:保障内容の見直しを考えていますが、加入時に付加しなかった「特約」はあとから追加することはできますか?「特約」をあとから追加できるかどうかは、各保険会社や保障プランによってさまざまです。できるだけ申込時に「必要な保障」に加入するようにしましょう。現在では、医療保険も種類が豊富になり、加入される保障内容に悩むことも多いかと思います。特にオプションとして用意された「特約」には、「あったほうがいいのかなぁ」と迷うことや、申込時には不要と思っていても、後日「やっぱり入っておけばよかった」と思うこともあると思います。そんなときに利用するのが、「特約の中途付加」という方法です。対応の可否は各保険会社や加入されている保障プランによってさまざまですので、保険会社に問い合わせて確認してみてください。では、「特約の中途付加」ができなかった場合、現在の契約を解約し、新規に契約し直さないと保障を手厚くすることはできないのでしょうか。「主契約」と「特約」保険は、「主契約」と「特約」の組み合わせで構成されています。医療保険で主契約にあたるのは、多くの場合「入院保障」「手術保障」です。それ以外の「通院」「先進医療」「がん特約」などは特約になります。「主契約」をやめてしまうと保障全体は消滅しますが、特約だけをやめても「主契約」は継続可能です。これが「特約の中途解約」です。逆に、特約をあとから追加するのが「特約の中途付加」です。「特約」だけに頼らない!「特約の追加」ではなく「保障の追加」を考えましょう!もし追加したい「特約」が死亡時の保障なら、ほとんどの生命保険会社が「死亡」に対する保険を単体で販売しています。また、追加したい「保障」が「がんになった時の備え」なのであれば「がん保険」、「脳卒中になった時の備え」なら「三大疾病保障保険」、「要介護状態になった時の備え」なら「介護保険」が単体で販売されています。最近ではこうした「保障」が比較的自由に選択できるようになってきましたので、保障を見直される際には「特約」だけで判断するのではなく、「保障内容」を中心に検討されることをおすすめします。「保障」追加時の注意点「特約の中途付加」も含め、「保障」の追加を検討される際には、以下のような点に注意が必要です。■健康状態が良好でないと「保障の追加」はできません。保険に加入する際には健康状態の「告知」が必要です。健康状態が良好でないと「保障」の追加はできません。 ■年齢による保険料アップの可能性があります。現在の保険に加入されたときよりも年齢がアップしている場合は、同じ保険の「特約」でも、追加される保険料は年齢に応じた保険料にアップしてしまいます(加入済みの部分の保険料は、加入時の年齢で計算されます)。 ■単体のプランで「保障の追加」を検討する場合は、希望していない保障までセットされる可能性があります。「特約」と同じ保障内容の単体プランがあればよいのですが、必ずしも存在するとは限りません。単体プランの場合、特に希望していなかった保障までセットされたものになる可能性があり、「特約の中途付加」よりも保険料が割高になる場合があるので、見直しを検討する際は注意が必要です。まずは総合代理店で相談を!加入時にしっかりとプランを検討し、申し込むのが理想的ではありますが、なかなか難しい場合も多いと思います。現在加入中の保険があり、保障内容の見直しをお考えの際は、一度、総合代理店で相談されてみてはいかがでしょうか。その際は、保険証券を持参されることをおすすめします。複数の保険会社を取り扱っている総合代理店であれば、「特約の中途付加」がよいのか、新しい保険を検討したほうがよいのか、適切な診断をしてくれるはずです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月23日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

せっかくのデートが「最低」な結果に終わるのはどんなときなのだろうか。今回はマイナビニュース会員の独身男女300名に、「自分史上最低のデート」エピソードを聞いてみた。Q.あなた史上、最低のデートを教えてください。○相手が来ない・「相手が忘れていて来なかったこと」(33歳男性/兵庫県/小売店/販売職・サービス系)・「彼氏がデートの日を忘れてた」(22歳女性/東京都/食品・飲料/販売職・サービス系)・「彼女がデートの日にちを間違えて現れなくて連絡もつかない」(33歳男性/埼玉県/運輸・倉庫/営業職)・「デート以前に、当日待ち合わせ場所で待っているのに電話でドタキャンされたこと。レストランなどを予約していたので、キャンセルが大変だった」(30歳男性/山口県/学校・教育関連/専門職)・「出かけた瞬間、彼女から風邪ひいたから今日は止めたい、と言われた」(38歳男性/大阪府/アパレル・繊維/営業職)・「夏祭りに行く予定をしていたので、気合を入れて浴衣を着て髪型も美容院でセットしてもらったのに、ドタキャンされたとき」(32歳女性/奈良県/商社・卸/秘書・アシスタント職)○相手が遅刻してくる・「3時間待たされた上、謝られなかった」(25歳男性/岐阜県/団体・公益法人・官公庁/事務系専門職)・「3時間も遅刻してきたうえ逆ギレしてきた」(33歳男性/埼玉県/機械・精密機器/技術職)・「彼女が待ち合わせ時間より2時間遅刻。それから6時間は遊ぶつもりだったが、会って1時間で用事があると言って帰宅。自分はこの日の待ち合わせ時間が早かったので早起きして睡眠不足の中、間に合わせたのに、ひどすぎると思った」(29歳男性/兵庫県/不動産/その他)・「映画デートでチケットをとってあったのに相手が待ち合わせ場所に来たのは時間ぎりぎり。慣れていなくて気を使ってしまって、映画開始前にトイレに行けず我慢。映画後半1時間は映画を見るどころではなく、トイレを我慢していた記憶しかない……」(24歳女性/埼玉県/印刷・紙パルプ/事務系専門職)○相手が途中で帰る・「その人と初めてのデートだったのに、デートが始まってすぐに予定が入ったと言って帰られた」(27歳男性/宮城県/情報・IT/技術職)・「行って30分ぐらいで帰られた」(40歳男性/滋賀県/機械・精密機器/技術職)・「東京ゲームショーでのデート。彼女が先に車に戻っていた」(28歳男性/群馬県/情報・IT/技術職)・「一緒に映画を見に行って、終わると同時に、じゃあ帰りますとさっさと帰られてしまった」(36歳男性/東京都/機械・精密機器/営業職)・「家にいる犬が心配だと言われて、途中で帰られた」(33歳男性/東京都/電機/技術職)・「彼女に怒られて帰られたとき」(41歳男性/兵庫県/アパレル・繊維/販売職・サービス系)・「途中で用事をつくり帰ったこと」(33歳男性/神奈川県/その他/販売職・サービス系)・「彼の家族から連絡があり、強制送還」(46歳女性/大阪府/学校・教育関連/専門職)・「仕事が忙しそうだったので、デートは落ち着いてからでいいと何度も言っていたのに、『大丈夫』と言われデートをしていたら、デート中のほとんどの時間を会社の人と電話してました。結局電話中に帰りました」(34歳女性/北海道/不動産/事務系専門職)・「ランチだけ食べて、即解散」(29歳女性/京都府/自動車関連/技術職)・「集合して、ちょっと歩いて解散」(27歳男性/神奈川県/生保・損保/営業職)○デート場所に不満がある・「クリスマスにファミレス」(28歳女性/滋賀県/アパレル・繊維/販売職・サービス系)・「こちらはヒールなのにドライブで冨士山まで行った」(43歳女性/東京都/学校・教育関連/事務系専門職)・「まったくおもしろくない映画を見たデート」(37歳女性/東京都/商社・卸/事務系専門職)・「夏の公園デートで、ヤブ蚊にボコられた等」(24歳女性/東京都/その他/事務系専門職)・「行ったことあるところのループ」(28歳女性/埼玉県/生保・損保/営業職)・「無理やり山登りに連れて行かれたこと。疲れるし、暑いし、最悪だった」(24歳女性/山口県/食品・飲料/専門職)・「誕生日にテキトーな居酒屋で祝われたデート」(27歳女性/埼玉県/金融・証券/事務系専門職)・「真夏の炎天下での動物園は動物は元気がないし、臭いし最悪だった」(28歳女性/東京都/食品・飲料/技術職)○デート代に不満がある・「お金を使いすぎた」(30歳男性/和歌山県/食品・飲料/販売職・サービス系)・「お金ほしさ丸出し」(24歳男性/北海道/自動車関連/技術職)・「基本すべておごり。最終的に、これからも友達で、と言い放った女」(30歳男性/兵庫県/機械・精密機器/技術職)・「仲良くなった人と。付き合うかどうかもわからないのだが、なかなか財布を出さないので全部奢るはめに」(28歳男性/埼玉県/小売店/販売職・サービス系)・「財布を忘れた時」(32歳男性/愛知県/情報・IT/技術職)・「割り勘でいいのにお金がないからとチェーン店にしか行かない」(42歳女性/大阪府/マスコミ・広告/事務系専門職)・「割り勘で車なし」(27歳女性/奈良県/小売店/営業職)・「社会人なのに、1円単位の割り勘」(33歳女性/埼玉県/医療・福祉/専門職)・「男が金を払わない」(38歳女性/神奈川県/学校・教育関連/事務系専門職)・「アウトレットにドライブデートに行ったのに何も買ってくれなかった」(34歳女性/千葉県/商社・卸/事務系専門職)○けんかになる・「待ち合わせ場所でけんか」(32歳男性/東京都/情報・IT/技術職)・「出発と同時に車中で大げんか」(26歳男性/新潟県/農林・水産/技術職)・「意見があわずにけんかになった」(40歳男性/京都府/金属・鉄鋼・化学/技術職)・「けんか中の山登りとにかく登っている間は一緒にいないといけないので」(32歳女性/東京都/その他/クリエイティブ職)・「デートが始まる前から電話でケンカをし、最後までケンカしたまま別れた事」(32歳女性/埼玉県/金融・証券/営業職)・「ディズニーでけんかした」(26歳女性/北海道/ホテル・旅行・アミューズメント/営業職)・「人ゴミでケンカ」(28歳女性/東京都/その他/その他)・「会って早々けんかしてすぐ帰った」(25歳女性/神奈川県/学校・教育関連/専門職)○会話がない・「会話のないデート」(50歳以上男性/京都府/その他/その他)・「終始無言だった」(33歳男性/埼玉県/機械・精密機器/技術職)・「ほとんど話すことがない」(27歳男性/茨城県/医薬品・化粧品/技術職)・「何も会話をしないバカな女とのデート」(33歳男性/愛知県/自動車関連/事務系専門職)・「職場の女性を誘ったが、あまりに話がはずまず、地獄のような時間を過ごしたとき」(48歳男性/東京都/アパレル・繊維/事務系専門職)・「会話できずに時間ぎれ」(31歳男性/兵庫県/電機/技術職)・「相手と話が続かないと思ったとき」(27歳女性/栃木県/団体・公益法人・官公庁/事務系専門職)・「大して仲良くなかったときにディズニーランドにいった。アトラクション待ちで話すことがなくて苦痛だった。」(29歳女性/東京都/ソフトウェア/技術職)○計画が足りない・「ノープランで出掛けて、お店がいっぱいでごはんが食べられなかったこと」(23歳男性/兵庫県/団体・公益法人・官公庁/事務系専門職)・「リサーチミスでぐずぐず」(28歳男性/千葉県/医療・福祉/事務系専門職)・「予定していたレストランが満員で入れなかった」(43歳男性/東京都/機械・精密機器/技術職)・「どこにいっても店が混んでいて険悪な雰囲気になったことがある」(28歳男性/東京都/金融・証券/専門職)・「行く店行く店がことごとく閉まっていた」(35歳男性/北海道/小売店/販売職・サービス系)・「何もすることが決まらず、街をふらふら歩くだけのデート」(32歳女性/東京都/食品・飲料/事務系専門職)・「公園に行くだけでその後の計画がない」(29歳女性/奈良県/団体・公益法人・官公庁/事務系専門職)・「やりたいこともなくただぶらぶらして疲れたことがあります」(28歳女性/神奈川県/運輸・倉庫/その他)・「バーベキューすると言われていったら禁止区域で、炎天下の中ずっと歩き続けたが禁止区域しかなく、何もせず帰った」(28歳女性/大阪府/人材派遣・人材紹介/事務系専門職)・「知らない土地で店があまりなくてランチを何食べるか決められずに、さんざん歩き回ったあげく、もうなんでもいいからそこらへんの店にしようってなったデート」(29歳女性/東京都/団体・公益法人・官公庁/事務系専門職)・「すごく積極的にデートに誘ってきたのに、なんにもプランを考えていない」(33歳女性/静岡県/商社・卸/事務系専門職)・「1ヶ月も前から予定を押さえられて初デートに行ってみたら、チェーンの居酒屋でしかも予約すらしていなかったらしく、待たされるは、通された席は大学生の大人数のコンパの横でうるさくて、会話もままならなかった。お店について15分で帰りたくなった」(33歳女性/東京都/運輸・倉庫/事務系専門職)○道に迷う・「道に迷い坂道を歩き、どろどろになって着いたとき」(50歳以上男性/東京都/その他/その他)・「ドライブでハンドルを握ったは良いが、そもそも方向音痴。下準備はしてあったのに見事に迷い……結果頼りっぱなしの状況に」(35歳男性/奈良県/金属・鉄鋼・化学/その他)○相手が自分本位すぎる・「こちらの気持ちも考えずに、相手が行きたいところだけ行った」(23歳女性/東京都/学校・教育関連/専門職)・「自分本位過ぎるデート」(38歳女性/宮城県/人材派遣・人材紹介/販売職・サービス系)・「一方的に連れまわされたドライブ」(34歳女性/千葉県/その他/その他)・「彼が帰省時に帰省先の北海道に呼ばれたが、外出先はほとんどパチ屋だった」(37歳女性/宮城県/医療・福祉/専門職)・「公園で延々と彼の自慢話を聞かされたとき。蚊に刺されるわ、暗くなるわで早く帰りたかった」(20歳未満女性/東京都/医療・福祉/専門職)・「公衆の場でキスされそうになった」(22歳女性/神奈川県/小売店/営業職)・「勝手に母校に連れて行かれて、彼女でもないのに彼女だと紹介され一人で盛り上がっていた」(31歳女性/北海道/建設・土木/事務系専門職)・「彼のためにさんざん歩かされたのに、食事に興味のない人だったからカフェとかで済まされた」(33歳女性/神奈川県/不動産/その他)・「居酒屋で彼氏と食事をしていたとき、彼氏が酔っぱらって前妻とのなれそめを笑顔で語りだした」(28歳女性/高知県/団体・公益法人・官公庁/事務系専門職)○相手と自分とのテンションにギャップがある・「相手のゲームセンターに延々と付き合わされる」(32歳女性/千葉県/不動産/専門職)・「気合いを入れて行ったのはいいが相手がパチンコをしたいと言い、ひたすらパチンコをしたこと」(28歳男性/東京都/医療・福祉/専門職)・「イルミネーションに行ってもつまらなそうにしていた」(33歳男性/埼玉県/学校・教育関連/専門職)・「相手が怒っているときの食事デート」(28歳男性/埼玉県/運輸・倉庫/事務系専門職)・「彼女がビーチサンダルを履いてきて、ヒールの靴を履いてほしいのでガッカリしてテンションが上がらなかった」(26歳男性/千葉県/その他/その他)・「相手が乗り気でない時は引っ張るのに疲れる」(47歳男性/岐阜県/電力・ガス・石油/技術職)・「相手の言いなりで行動しないと成り立たないデート」(41歳男性/東京都/食品・飲料/その他)・「ヘビースモーカーとのデート」(44歳女性/兵庫県/医薬品・化粧品/事務系専門職)・「なにもかもが強引に進んでいくデート」(32歳女性/千葉県/医療・福祉/専門職)・「座敷のお店に行ったが、相手の靴下に穴ぼこが空きまくりでテンション下がった」(38歳女性/千葉県/団体・公益法人・官公庁/秘書・アシスタント職)○天気が悪い・「突然、雨に降られたデート」(22歳男性/千葉県/金融・証券/技術職)・「雨でびしょびしょになった」(27歳女性/群馬県/学校・教育関連/専門職)・「傘を忘れてぬれる」(31歳女性/東京都/ホテル・旅行・アミューズメント/営業職)・「どしゃ降りのアウトドア」(25歳男性/兵庫県/金属・鉄鋼・化学/技術職)・「夜景を見に行って土砂降りに遭う」(32歳男性/神奈川県/商社・卸/営業職)・「集中豪雨で車が動かなくなるかと焦って帰ってきた」(44歳男性/新潟県/その他/その他)・「雨の中ひたすら歩かされたデート」(24歳女性/愛知県/生保・損保/営業職)・「ずっと雨で外に出かける予定が中止になった時」(25歳女性/東京都/その他/その他)・「台風の中の観光はつらかった」(23歳男性/愛知県/機械・精密機器/営業職)・「台風の花火大会、イライラがすごかった」(28歳男性/埼玉県/建設・土木/事務系専門職)・「旅行に行ったら台風が直撃したとき」(30歳女性/東京都/情報・IT/クリエイティブ職)○体調不良になる・「デート中に僕が腹痛になり、デートを心の底から楽しめなかった」(27歳男性/千葉県/商社・卸/営業職)・「今日は彼女に告白をしようと意気込んでいたデートで、おなかを下して、トイレに駆け込んだ」(32歳男性/鳥取県/学校・教育関連/専門職)・「相手が腹痛を訴え始めた」(25歳女性/神奈川県/情報・IT/クリエイティブ職)○事故に遭う・「デート中に車にはねられて入院した事」(22歳男性/東京都/情報・IT/技術職)・「骨折した」(32歳男性/東京都/ホテル・旅行・アミューズメント/事務系専門職)・「デートの途中に彼が接触事故を起こし、むち打ち状態になってしまった」(28歳女性/鳥取県/学校・教育関連/専門職)・「高速に乗ったら事故で動かず終わり」(31歳女性/神奈川県/アパレル・繊維/事務系専門職)○その他・「映画を見に行ったら彼氏がチケットを忘れて見られなかった」(25歳女性/東京都/アパレル・繊維/営業職)・「2人でディズニーランドに行き、帰りに振られた」(22歳女性/東京都/金属・鉄鋼・化学/営業職)・「好きでない人とデートしてしまった。生理的に無理だった」(28歳女性/愛知県/医療・福祉/専門職)・「大して好きじゃない人とデートしたら、時間には遅れるわ店もろくすぽ調べてないわ話もつまらないわで最悪だった」(27歳女性/東京都/電機/営業職)・「初デートでお昼ご飯抜きだった」(21歳女性/茨城県/情報・IT/技術職)・「寝るだけ」(30歳男性/東京都/建設・土木/営業職)・「いちゃつくだけ」(29歳男性/東京都/ホテル・旅行・アミューズメント/営業職)・「会う前に別れた」(23歳男性/東京都/その他/その他)・「高校時代の初デートに友達が後をつけてきて監視されたこと」(50歳以上男性/福島県/金融・証券/専門職)・「カラオケで録音されていた」(25歳男性/神奈川県/建設・土木/技術職)・「既婚者だと知った時」(21歳女性/神奈川県/自動車関連/秘書・アシスタント職)・「冷めてから、単純に約束だから一緒に行っただけで、全然楽しくなかった」(32歳女性/神奈川県/学校・教育関連/技術職)・「デート経験がない」(35歳男性/北海道/情報・IT/技術職)"最低なデート"の理由として目立ったのは、「相手が来ない」「相手が遅刻してくる」「相手が途中で帰る」といったそもそもデートが成立しなかったパターン。そのほかにも、「デート場所に不満がある」「デート代に不満がある」「けんかになる」「会話がない」「計画が足りない」「道に迷う」「相手が自分本位すぎる」「相手とのテンションにギャップがある」など続々と不満の声が挙がった。「天気が悪い」「体調不良」「事故」といった、自分にも相手にも防ぎようのなかった理由もちらほら。次は最高のデートになることを祈る……!調査時期: 2015年8月13日~16日調査対象: マイナビニュース会員調査数: 男性150名 女性150名 合計300名調査方法: インターネットログイン式アンケート※写真と本文は関係ありません

2015年09月07日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日