30代は、人生の大きな決断をすることが多い年代です。素敵なパートナーと出会って結婚したり、子どもが生まれたり、家を買ったり。教育費やマイホームの頭金づくり、独立開業等のために積立を始める人は少なくありません。ゴール(目標)が明確なときに重要なのは「商品選択」です。病気やケガ等のアクシデントが起きても積立計画を遂行できるように備えながら、ゴールにあった積立商品・資産形成ルールを選択しましょう。1. ゴールにあった積立商品とは何か積立貯蓄を成功に導くポイントは、運用期間にあった金融商品を選ぶこと。目安は10年です。運用期間が10年未満であれば安全性を重視し、10年以上であれば、積立投資を中心に選択するのがコツとなります。子どもが生まれたばかりで、将来の大学の入学金や授業料を用意するための積立であれば、資金が必要になるまでに10年以上の時間があるので、「ファンド積立」や「るいとう(株式累積投資=株の積立)」「外貨MMFの自動買い付けコース」でじっくり殖やすことを検討します。いずれも投資商品ですが、長い間積立を行うことにより、時間分散ができます。リスクが気になる場合は、学資保険や低解約返戻金型終身保険(または定期保険)を選びましょう。「低解約返戻金型終身保険」とは、保険料払込期間の解約返戻金を7割程度に抑えることで、通常の終身保険に比べて保険料がお手頃になっている終身保険(何歳で亡くなっても死亡保険金が受け取れる保険)です。保険料の払い込みをしっかり終えると通常の解約返戻金額に戻るので、一般的な終身保険よりも貯蓄性が高い保険として有名です。この払込期間を10年等の短期間に設定することにより、解約返戻金を教育資金が必要なタイミングで使えるのです。解約返戻金がこれまでに払った保険料の2倍、3倍になるような保険ではありませんが、定期預金等で積み立てるよりも返戻率が高めのものが多いようです。10年未満であれば、元本保証商品か比較的安全性の高い債券等を中心にした積立を選択しましょう。会社員であれば、まずは会社の制度を調べましょう。大手企業中心になりますが、企業のなかには社員の福利厚生の一環として、財形貯蓄等の給与天引き型の金融商品に「利子補給」をしているところがあります。毎回の積立額に対して6%の利子補給をしている会社もあります。あなたの勤務先にお宝積立商品が眠っていないか、要チェック!会社に積立制度がない、または自営業者の方の場合は、銀行の自動積立定期預金や信用金庫等の定期積金を利用しましょう。比較的金利が高めになっているのは「ネット銀行」です。また、信用金庫や地方銀行の中には、宝くじや特産品のプレゼントがもらえるところもあります。2. 積立ができなくなるときって、どんなときだろう?5年でマイホームの頭金500万円を貯める場合、毎年100万円近いお金を積立にまわすことになります。金融機関で手続きをして、給与振込の翌日に指定の銀行口座から定期的に引き落とされる仕組みを作れば、あたかも最初からないものとして暮らすことができるので、お金を貯めやすいかもしれません。しかし、積立をするのが困難になるときがあります。それはどんなときだと思いますか?正解は、「収入が下がったとき」と「支出が増えたとき」です。これが同時にやってくるアクシデントの一つに、「病気やケガによる入院」があります。入院をすることで働けなくなるので、収入が減ります。一方、病院に医療費を支払わなければいけないので、支出は増えます。積立計画を予定通り遂行するには、医療保険への加入は必須といえるでしょう。最近では、毎月の保険料がランチ代1~2回分の医療保険は増えています。不測の事態で計画を中断させることのないように、保険を上手に活用しましょう。3. 思い立ったら吉日。貯める仕組みを今すぐ作ろう!積立の大まかな方向性が決まったら、興味のある金融商品の資料を取り寄せます。自宅や勤務先の近くに金融機関があるのなら、直接取りに行って、話を聞くのが早いでしょう。積立を始めようと思ったら、とにかく素早く行動することです。手続きが面倒で二の足を踏んでいると貴重な時間は過ぎていきます。運用期間が短くなるほど、毎月の積立額を多くすることになり、その分、普段の生活が圧迫されます。「貯める!」と思ったら、すぐに行動しましょう。貯めるための仕組みを作ってしまうことが何よりも大事ですよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月22日

日頃の買い物をクレジットカードで済ませている人は多いのではないでしょうか。ポイントサービスや支払いのスムーズさなど、とても便利なクレジットカードですが、使い方を間違えると知らないうちに赤字になってしまうことも。カードは賢く付き合えば、貯蓄や節約にも役立ちます。上手にカードを利用して、自分のお金をしっかり管理しましょう。 ■自分のクレジットカードを把握しよう手軽だからとカード払いをして、忘れたころに届く明細書を見て慌てた経験のある人も多いのでは?まずは自分が普段どこでどのくらいカードを利用しているのかを把握することが大切です。現在保有しているクレジットカードの締め日と支払日は、忘れずに確認しておきましょう。また、それ以外にも、<持っているクレジットカードの枚数>普段使っていないカードがお財布の中に眠っていませんか?<年会費>初年度年会費無料であっても、2年目以降の会費が高いものもあるので要チェックです。<ポイント還元率と交換方法>たまったポイントは、商品やマイルとの交換や、割引サービス、キャッシュバックなど、さまざまな交換方法があります。などは、しっかりと確認しておくことが必要です。■カードの使い過ぎを防ぐ方法とは持っているカードの内容を把握したら、次に、月々どれくらいの額を使っているかをまとめてみましょう。ポイントは、カード払いの分も現金と同じように月の支出として扱うこと。たとえ引き落とし日が先であっても、カード払い分と現金の支出が、1ヵ月の収入範囲内におさまるようにしましょう。カードを使った日に金額を記録して、家計簿のように現金支出とあわせて管理するのが理想ですが、それが難しい場合でも、毎月の利用明細表は必ずチェックするようにしてください。使い過ぎを防ぐには、カードについてのマイルールを決めておくのもおすすめです。例えば「カードは月2万円まで」「固定費のみカード払い」などとあらかじめ決めておくことで、ついうっかり使い過ぎる、という事態を避けることができます。■クレジットカードは、メインとサブの2枚に絞るたくさんのカードを持っていても、実は使っていないものがあったり、年会費だけを無駄に払っていたり、ということになりがちです。普段使うカードは2枚までが理想。明細チェックの煩わしさもなくなり、カード払いを集約することで効率よくポイントをためることができます。自分のライフスタイルに合わせて、よく行くお店や交通機関などのカードをメインにするとよいでしょう。タイプの違う2枚のカードを持っていれば、普段の支払いの中でさらにポイントがたまりやすくなります。また、ポイント還元率でカードを選ぶのも一つの方法です。ポイントは有効期限があるものもあるので、確認してみてくださいね。

2013年03月06日

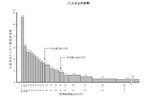

総務省はこのほど、2人以上の世帯に関する貯蓄・負債の保有状況の実態を調べた「2011年 家計調査年報(貯蓄・負債編)」を発表した。同調査は、施設などの世帯および学生の単身世帯を除いた全国の2人以上の世帯を対象に行われ、8,076世帯から有効回答を得た。それによると、1世帯当たりの平均貯蓄現在高は1,664万円で、前年の1,657万円と比べて0.4%増加。中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は、前年の995万円から4万円減の991万円だった。一方、平均年間収入は612万円で前年の616万円より0.6%減少。また、貯蓄年収比(貯蓄現在高の年間収入に対する比)は、前年比2.9ポイント増の271.9%だった。貯蓄現在高階級別の世帯分布を見た場合、平均値(1,664万円)を下回る世帯が全体の約3分の2となる67.9%を占めた。最も多かったのは貯蓄現在高「500万円未満」の世帯で32.8%。このうち、貯蓄現在高が最も少ない「100万円未満」の世帯は11.2%に上ることが分かった。世帯主の職業別に貯蓄現在高を見た場合、勤労者世帯では官公職員の世帯が1,602万円でトップ。一方、勤労者以外の世帯では法人経営者の世帯が最多で3,244万円だった。貯蓄現在高階級別に貯蓄の種類別割合を見てみると、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高くなる傾向にあったのに対し、貯蓄現在高が多い世帯ほど定期性預貯金および有価証券の割合が高くなっていることが判明。例えば、年間収入が「200万円以上400万円未満」の層では、通貨性預貯金が35.6%、有価証券が2.4%となった一方、「2,000万円以上3,000万円未満」の層では、通貨性預貯金が18.5%、有価証券が9.4%となった。次に、負債の状況について調べたところ、1世帯当たりの平均負債現在高は462万円で、前年の489万円から5.5%減少。負債年収比(負債現在高の年間収入に対する比)は、前年比3.9ポイント減の75.5%だった。負債保有世帯の割合は、前年比1.8ポイント減の38.2%。負債保有世帯の平均負債現在高は1,207万円で、前年の1,223万円から16万円減少した。中央値は888万円。また、負債現在高階級別の世帯分布を見た場合、負債保有世帯の平均値(1,207万円)を下回る世帯が58.5%に上り、負債現在高の低い階級に偏っていることが明らかになった。負債保有世帯における世帯主の職業別に負債現在高を見ると、勤労者世帯では官公職員の世帯が最も多く1,354万円。一方、勤労者以外の世帯では個人経営者の世帯が1,664万円で最多となった。【拡大画像を含む完全版はこちら】

2012年10月01日

みずほ銀行は10日より、みずほ信託銀行の資産運用商品である実績配当型の金銭信託「貯蓄の達人」の取り扱い店舗を本支店全店および一部の出張所へ拡大すると発表した。「貯蓄の達人」は、同行の一部店舗において2010年12月より取り扱っており、その累計販売金額はすでに1300億円に達していて顧客にも好評だという。このたびの取り扱い店舗拡充により、より多くの顧客の幅広い運用ニーズにみずほグループとして応えていくとしている。個人専用の信託商品信託期間は「1年」「2年」「5年」の3種類申し込みは1契約につき10万円以上1円単位主に自動車ローンやショッピングクレジット債権、住宅リフォーム資金の貸付金、住宅ローンなどを裏付資産とした信託受益権などに投資する実績配当型の金銭信託。安全性と収益性のバランスを重視した運用を行い、安定的な予定配当の実現を目指すファンドの運用資産の平均的な信用力を示す目安として、株式会社格付投資情報センター(R&I)よりファンド信用格付け「Afc(シングルエーエフシー)」を取得。(2012年7月31日現在)申込時には予定配当率を表示。信託期間中は、市場金利に変動があった場合でも予定配当率の見直しは行わない同商品には、顧客が負担する費用・手数料、また商品性に伴うリスクがある。費用・手数料については添付資料で、詳しい商品内容については商品説明書(目論見書)および目論見書補完書面などでそれぞれ確認。みずほは今後もグループ一体となって提供する総合金融サービスを通じて、より多くの顧客の利便性向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月15日

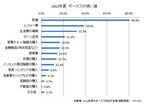

ヘッジファンド証券株式会社は5月29日から31日の期間、夏のボーナス時期に向けた「お金にまつわる意識調査」を実施した。調査の結果、夏のボーナスの使い道は「貯蓄」と回答した人が80.8%と、景気を反映した「守り」の姿が多いことが明らかとなった。調査は、調査機関「株式会社ドゥ・ハウス」協力のもと、Webモニターによるアンケートという形で実施。夏のボーナスが支給されるという20代~60代の男女を対象に、5月29日~5月31日に行い、473の有効サンプルが得られた。まず「夏のボーナスについての使い道は?」という質問に対し80.8%が「貯蓄」と回答。その理由については「将来の年金不安に備えるため」、「老後の生活費に備えるため」、「失業や収入減に備えるため」などが多く挙げられた。ボーナスの使い道の第2位は「レジャー費」で38.9%。「生活費の補てん」は32.3%、「ローンの返済」は21.4%だった。また、16.5%の人は、「金融商品(株式投資など)」の購入に充てると回答しており、その理由は「将来の年金不安に備えるため」、「老後の生活費に備えるため」が多かった。夏のボーナスで取引を行う金融商品については、「国内株式(現物取引)」が60.3%でトップ。「株式投資信託」も根強い人気で30.8%、「FX(外国為替証拠金取引)」は23.1%だった。また、2012年はロンドンオリンピックが開催されるが、その経済効果を狙って「金融商品を購入したいと思うか」と質問したところ、「購入したい」と回答した人は26.0%。購入したい金融商品は「国内株式(現物取引)」が60.2%、「株式投資信託」が29.3%、「外貨預金」が18.7%と、夏のボーナスの投資先とは異なる結果となった。【拡大画像を含む完全版はこちら】

2012年06月07日

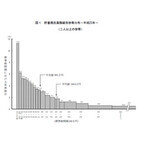

総務省は15日、2011年の家計調査報告(2人以上の世帯)を発表した。それによると、1世帯あたりの平均貯蓄は1,664万円で、前年の1,657万円と比べて0.4%の増加となった。このうち、勤労者世帯の平均貯蓄は1,233万円で、前年の1,244万円から0.9%減少した。貯蓄現在高階級別の世帯分布を見た場合、平均貯蓄額の1,664万円を下回る世帯が67.9%と約3分の2を占め、貯蓄現在高の低い階級に偏っている。貯蓄現在高が最も少ない100万円未満の階級が、二人以上の世帯に占める割合は11.2%となっており、前年(11.3%)に比べ0.1ポイント低下した。また、貯蓄保有世帯全体を二分する中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は991万円(前年995万円)となっている。二人以上の世帯の貯蓄現在高階級別の世帯割合については、「500万円未満」の世帯が最も多く32.8%(2007年30.7%)で、これらの世帯の貯蓄全体における貯蓄額の割合は3.8%(同3.7%)。次に多かったのは「1,000~2,000万円未満」の20.7%(同21.5%)で、貯蓄全体の17.6%(同17.7%)となった。「500~1,000万円」は19.3%(2007年19.9%)で、貯蓄全体の8.4%(同8.4%)、「2,000~4,000万円」は17.1%(同17.5%)で、貯蓄全体の28.7%(同28.8%)、「4,000万円以上」は10.2%(同10.5%)で、貯蓄全体の41.5%(同41.4%)だった。世帯主の世代別に見ると、世帯主が60歳以上の世帯では貯蓄現在高が高い階級へも広がっていることが判明。また、世帯主が60歳以上の世帯に限った場合、貯蓄額2,500万円以上の世帯は32.3%と、全体の約3分の1に上ることが分かった。これは、2人以上の世帯全体における貯蓄額2,500万円以上の世帯の割合21.0%と比べて、1.5倍に相当する。貯蓄の種類別内訳は、「普通銀行など(定期性預貯金)」が最も多く29.9%(前年29.3%)。次いで、「生命保険など」が23.2%(同22.9%)、「普通銀行など(通貨性預貯金)」が14.7%(同14.3%)、「郵便貯金銀行(定期性預貯金)」が13.1%(同13.4%)、「有価証券」が12.6%(同12.9%)、「郵便貯金銀行(通貨性預貯金)」が4.4%(同4.4%)となった。通貨性預貯金は2006年以降、増加傾向にあるが、有価証券は2008年をピークに減少している。また、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高い傾向にあり、貯蓄現在高が多い世帯ほど、定期性預貯金や有価証券の割合が高くなっていることも明らかになった。貯蓄現在高の年間収入に対する比は271.9%。貯蓄年収比は2010年以降上昇しており、1958年の70.0%と比べると、半世紀の間に3.9倍に増加したことが分かった。【拡大画像を含む完全版はこちら】

2012年05月16日

厚生労働省は7日、、中学3年以下の子どもを持つ親を対象とした「子ども手当の使途等に関する調査」でのアンケート結果を発表した。調査は、今年8~9月にインターネットを通じて行い、10,183人から回答を得たもので、回答者の平均年齢は38.9歳だったという。最も多い使い道は、将来への貯蓄・保険料が41.6%使い道で最も多かったのは、「子どもの将来のための貯蓄・保険料」と41.6%が回答、次いで、「(同)衣類・服飾雑貨費」16.4%、学習塾などの「(同)学校外教育費」16.3%と続き、子どもに限定した使途が回答数の上位を占めた。同省は、手当が貯蓄・保険へ回っていることは趣旨に反しないとみる一方、複数回答であるにもかかわらず、約半数が子ども手当の使途として貯蓄と回答していないことを注視する。また子ども手当の使途で、「子どものために限定しない利用」と回答した2,690人に対し限定できない理由を聞くと、「家計に余裕がないため」と回答した人の割合が圧倒的に高く、64.2%だったという。手当を機に子どもを増やす計画を立てたのは8.5%子ども手当の支給による家庭の変化を聞いたところ、「子どもの数を増やす計画を立てた」と考える人の割合は、全体では8.5%だが、第1子が0~3歳の家庭では13.9%で、高年齢ほど低下する傾向にあった。もともと子ども手当は、少子化対策としての目的で導入されたものだが、手当支給をきっかけに子どもを増やそうと考えるのは、若い世代に限られると言えなくもなさそうだ。

2010年12月09日

AIGエジソン生命保険は、47都道府県の小・中学生の子どもをもつ既婚男女各50名ずつ4700人を対象に、「家族意識と県民性」の意識をネットで調査した。この結果は、都道府県別に以下にリンクの『家族力研究所』サイトに掲載している。なおこれには、県民性研究の第一人者であるナンバーワン戦略研究所所長 矢野新一氏が監修協力し、得られた調査結果から、家族観や愛情表現など家族力に関わる重要な項目について、県民性による様々な違いを分析したとのこと。家族の主導権では、妻に従う男性が多い結果に同サイトには、今回の調査から集約した「家族の主導権予報」、「老後生活予報」、「少子化注意報」と銘打って、結果のまとめを興味深く掲載しており、今後も続編として表示・予定されている。先ず「家族の主導権予報」では、何と妻に従っている男性のほうが多いことが判明、特に宮城県に多い結果だった。もはや我が国には「やまとなでしこ」は存在せず、女性上位社会になったことを如実に示しているという。なお、「夫に従う」という妻が最も多いのは山梨県という結果となっている。東京は危機意識から老後に向けた貯蓄でトップにまた、年金をあてにせず「老後生活に向けた貯蓄」をしているかと聞くと、東京は64%がイエスと答え、2位徳島、3位佐賀となった。老後に備えて生命保険に入っているかでは、ベスト3が栃木、石川・滋賀(同率)で、ワースト3が沖縄、静岡、京都の順だったとのこと。しかしこの貯蓄の順位は、世帯あたり預貯金額とは異なる傾向があり、預貯金は娘の結婚費用(福井など)や持ち家の資金(富山など)など、目的があって貯めているものという。日本の経済情勢から、国民が「老後」を意識し始めたのは最近になってからのことで、このため上位にランクインしたのは、頭の切り替えが上手、あるいは危機意識をもった地域が並び、下位は意外に勤勉な地域が位置しているのが特徴としている。3人に1人が子どもをあきらめ。地域間格差が…「少子化注意報」では、「子どもを欲しいと思っているが、経済的な理由であきらめている」人が3人に1人となっており、これは日本の将来にとって大変なことと警鐘を鳴らす。そして、税金の免除など少子化対策の早急の強化が望まれるとしている。なお、あきらめていないのは東京、愛知、神奈川など大都市の都県で、これは経済的な余裕に加えて男女ともプライドが高いためと分析する。また血筋を大事にする鹿児島や熊本なども上位に位置していて、この問題は地域間の格差が大きいとのことだ。

2010年10月23日

富国生命保険相互会社は、11月2日より、現行商品に比べて貯蓄性をさらに充実させた新しい学資保険「みらいのつばさ」(正式名称:無配当学資保険)の販売を開始する。これまでの特長をそのままに、貯蓄性をさらに高めるこれまでの同社の学資保険は、業界初の「兄弟割引」制度や祝金の受取プランを2タイプから選択できる等の特長で、顧客から好評だったことから、新規発売の「みらいのつばさ」にもこれを引き継ぎ、貯蓄性をさらに高めたものという。なおこの概要は以下で、詳細はリンク先に説明がある。「みらいのつばさ」の主な特長1.貯蓄性を高めたことで教育資金をより効率的に準備できる。同社の現行商品(5年ごと利差配当付学資保険)と比較し、戻り率(祝金・満期保険金お受取総額÷お払込保険料総額)が、最大で7%以上向上。さらに、「兄弟割引」が適用された契約は戻り率がより高くなる。2.ニーズにあわせて祝金の受取プランを選択できる。●S(ステップ)型⇒入園・入学・成人などの節目ごとに祝金を受け取れるため、成長を実感しながら教育資金を準備できる。●J(ジャンプ)型⇒大学進学時にあわせて祝金を受け取れるもので、負担の大きな大学進学に重点的に備えられる。3.契約者に万一のことがあった場合、以後の保険料の払込が不要となる。

2010年10月08日