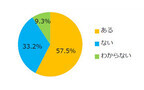

Zaimは18日、家計簿サービス「Zaim」において、家族用・おこづかい用を切り替えられる「複数アカウント機能」を正式公開した。利用者からの「家族間で家計簿を共有しながらも自分のおこづかいは別に管理したい」という要望に応えたという。○夫婦で家計を共有すると「家計の満足度」が上昇複数アカウントはプレミアム(有料版)向けの機能となり、同社はこれに併せてAndoroidでもプレミアム会員の申込を正式に開始した。プレミアム会員になると、各口座残高の推移や金融機関からの手動データ取得、記録の一括ダウンロードなど、Web版やiOS版で利用できる有料版向け機能が活用できるようになる。料金は月額360円。同社は併せて家計簿の共有に関するアンケート結果を発表。それによると、Zaimユーザーの約半数が夫婦・パートナーと世帯を共にしており、そのうち33%が家計簿を共有していた。Zaimを共有している夫婦は、そうではない場合よりも「家計に対する価値観を共有している」と回答した割合が27.7ポイント上回ったことが判明。また、共有している夫婦は共有していない夫婦と比べて「家計の満足度がとても上がった」と答えた割合が1.6倍に増加したという。調査期間は2015年5月22日~6月21日、調査方法はインターネット、有効回答は20~60代のZaim利用者933人。

2015年12月18日

「なかなか貯金ができない」「どうしても入ってきた分だけ使っちゃう」といった悩みを持つ人は多いはず。実際、金融広報中央委員会が5日に公表した「家計の金融行動に関する世論調査(2015年)」では、2人以上の世帯で「金融資産を保有していない」との回答がじつに30.9%となっています。貯められる家計への近道はやはり家計簿!支出額を把握し、そこからムダを削り予算を立てることができれば、「収入>支出」のサイクルがつくりやすくなり、予算を守る「収入>支出」の習慣がつけば、お金は貯まりはじめます。でも、忙しい毎日のなかで家計簿をつけ続けるのは大変。そこで、お悩み別に「家計簿がなくても予算を守れる人になる」5つのアイテムをご紹介します。■1:「どれだけ使っているかわからない」→通帳を使うまず1ヶ月の支出を把握することが先決。通帳ひとつで家計の収支状況は一目瞭然、その上もっとも単純で確実な家計簿としても使えます。毎月の(1)給与振り込み日の残高と(2)翌月の給与振り込み日前日の残高を比較するだけ。(1)-(2)が1ヶ月間の生活費(支出)です。この額が収入を上回ると赤字家計。1ヶ月の支出額がわかったら、今度は引出しのたびにその欄に引出しの目的を書き込みます。「1/25~1/31の生活費」「送別会会費」などだいたいの内容がわかればOK。続けると、それぞれの費目の予算が立てやすくなると同時に、生活費を週に2回も3回も引き出しているなど問題行動に気づけます。複数の口座を使っている場合ほど支出額が見えにくくなるので、この方法が有効。それぞれの口座の支出額を出して合計することで、家計全体の収支を把握しましょう。[例]1月24日残高:100,000円1月25日給与振込:250,000円 残高:350,000円(1)2月24日残高:80,000円(2)2月25日給与振込:250,000円 残高:330,000円■2:「カード支出が把握しにくい」→クレジットカード利用明細を使う毎月送られてくる明細、チェックしていますか?カード支出は「お金を使った」という意識が薄くなりがちな上、金額が大きく「今回は特別」と特別扱いしがちです。お金が貯まらない人が共通して抱える問題点のひとつが、自分の家計の支出規模を把握できていないということ。会計してから引き落とされるまでのタイムラグも、カード支出を特別扱いしやすい要因です。利用明細で、全体の支出のうちいくらをカードで使ったか自覚しましょう。■3:「浪費していないのに貯金できない」→手帳を使う「浪費していない」と感じられるのは、お金に意識が向いている証拠。しかし、同時に「予算がきちんと把握できていない」ことの現れでもあります。予算を守りやすくするポイントは、スパンを短くしていくこと。「きょうの予算は2,000円」などと分かれば、予算への意識はグッと高まります。1ヶ月の予算を決めたら、それを4で割って週ごと、さらにそれを7で割って1日の予算を出します。このとき、あらかじめ出ていく予定の金額を忘れずに加えましょう。それを合算した金額を、マンスリーページに1日ごとに書き込んでいきます。■4:「我慢している感がイヤ」→シールを使う手帳と合わせて使いたいのがシール。マンスリー欄に「きょうの予算」を書き込んだら、支出を予算内に抑えられた日小さいシールを貼っていく、ただそれだけです。単純な方法ですが、これが案外楽しくなって、ゲーム管理で毎日の予算管理ができるように。大きな書店などでは数百円でいろいろ揃っていますし、安値なものだけでなく立体的な凝ったものまで種類もたくさん。特にがんばった日に貼る特別なシールを用意するのも楽しいですね。■5:「“ちょっとだけなら……”とつい使ってしまう」→封筒を使う予算を封筒で管理。節約術の本などでよくお勧めされる方法ですが、これが低コストで効果絶大。封筒は、銀行のATMなどに備えつけてあるものがベスト。銀行名が入ったあの封筒はちょっと……と思いますが、それこそがミソ。予算のうち、きょう使う分だけを封筒から出し、残りを封筒に入れたまま財布に入れておけば、取り出すのがちょっと恥ずかしくて意外と抑止力になるのです。*ひとつひとつは簡単ですが、意外と予算意識を高めてくれるもの。最初は簡単なものの方が、長続きしやすいのも事実です。予算が守れない、貯金ができないという人は、ぜひチャレンジしてみてください。(文/よりみちこ)【参考】※家計の金融行動に関する世論調査[二人以上世帯調査] 平成27年調査結果―知るぽると

2015年11月15日

伊藤忠テクノソリューションズ(CTC)は9月28日、店舗やECサイトで購入した商品情報が自動で登録される「食材管理アプリ」と「家計簿アプリ」を備える、小売業者向けクラウドサービスを提供すると発表した。同サービスは、会員型のECサイトを運営しているスーパーマーケットやドラッグストアなどの流通・小売企業をターゲットとしたもの。食材アプリは場所を選ばずに冷蔵庫などの食材を確認でき、家計簿アプリは購入した商品が自動で家計簿に反映される。アプリを利用する生活者の購買や消費の情報をもとに傾向を分析することで、ニーズに合った商品のレコメンドやクーポンの発行を可能にし、会員型のECサイトを運営している企業では、既存会員の維持と新規会員の獲得にもつながるという。食材管理アプリの利用によって、家庭にある食材を外出先で確認でき、二重買いや買い忘れの防止につながり、賞味期限も確認できることで家庭での「食品ロス」の削減にも役立てることができる。家計簿アプリについては、店舗POSシステムやECサイトなどとの連携により購入した商品の自動登録ができ、煩雑な手入力による操作を省いた利用が可能となっている。すでに6月から、生活協同組合連合会コープネット事業連合が同サービスの利用を開始している。

2015年09月29日

お金がなかなか貯められない人は、「貯金は大変」というイメージを持っているのではないでしょうか。ところが、本書『ズボラでもお金がみるみる貯まる37の方法』(飯村久美著、アスコム)では、のっけからこんな一文が登場します。「お金を貯めるのは簡単です」しかも、「収入の多さと家計の健全さは必ずしも比例しない」というのです。そうはいっても、なにから手をつけていいのかわからないという人もいるでしょう。そんな方は、以下の項目をチェックしてみるべきかもしれません。■1:仕組みを変える精神論や気合いでお金が貯まれば苦労しませんが、そういったやり方は逆にストレスがたまりますし、ダイエットと同じで挫折やリバウンドしかねません。しかし著者は、「お金が自動的に貯まる仕組みをつくればいい」といいます。紹介されるテクニックはとてもユニーク。たとえば、銀行口座を「使う口座」と「貯める口座」に分けて、2つ持ちます。貯める口座のキャッシュカードは持ち歩かず、簡単に引き出せないようにしておきます。そして、勝手に貯まっていく預金の方の通帳を週に1回、眺める……。増えていく一方の通帳を眺めることは、脳に快感を与えます。脳はさらに残高の数字を増やすようにと指令を出し、それは毎日の消費行動に反映されていくそうです。著者はこれを「眺めるだけ貯金」と名づけています。■2:マインドを変えるまた、お金を貯めるには、お金のありがたみを知ることが重要で、そのためには現金払いが一番だと著者は断言します。なんでもクレジットカードで払っていると、気づかないうちにちょこちょことお金を使うことになります。それを防ぐために、まず「1万円以下の買い物は現金で」と著者は提案しているのです。そうすると、お金が減っていくのが手に取るようにわかるため、お金を使うことに慎重になってくるそうです。さらに、1ヶ月分の給料をすべて現金化することも効果的。そんな金額を手にすること自体、普段あまりないでしょうから、お金のありがたみが実感できて、無駄遣いが確実に減るということです。■3:「捨て上手」になるまた、「部屋にものが少ない人ほど、無駄使いをほとんどしていません」と著者。たしかに昨今の「断捨離」ブームで、ものを持たない方がスタイリッシュでかっこいいとされる時代になりました。捨てるのはものだけに限りません。コンビニに立ち寄る習慣、ポイントを貯める習慣、不要なオプションがついたままになったスマホ代の自動引き落としまで、無駄なものは全部捨ててしまいましょう、と著者は提案します。無駄を省き、お金の流れを把握することで、いつのまにか「貯め体質」になるとのこと。*本書で紹介される37のテクニックに共通するのは、ストレスなし、手間なし、そして続けやすいという点です。それはつまり、やっていて楽しい、ということ。なんでも楽しくなければ続きませんよね。お金は目的ではなく手段である、だから人生を豊かにするために使うよう、著者は本書の終わりで呼びかけています。(文/Kinkiii)【参考】※飯村久美(2015)『ズボラでもお金がみるみる貯まる37の方法』アスコム

2015年09月03日

家計簿に日付と曜日を一覧表示する時、日付欄に曜日を表示する方法と、曜日欄を別に設ける方法とがあります。ここでは曜日用の列を別に設けて、TEXT関数を使って曜日を表示させる方法を紹介します。曜日欄が別になっていると、曜日でデータを絞り込む時に便利です。○TEXT関数で日付を曜日にするTEXT関数は、表示形式を指定して日付や数値を文字列に置き換える関数です。例えば日付を「4桁の年号-2桁の月-2桁の日付」とするのであれば、「=TEXT(日付のセル, "yyyy-mm-dd")」とします。また「2015-07-01(水)」のようにするなら、漢字1文字の曜日という意味の「aaa」を使い「=TEXT(日付のセル,"yyyy-mm-dd(aaa)")」とします。ここでは、曜日の列に「月曜日」「火曜日」……のように表示してみましょう。書式は「aaaa」と指定します。執筆:よつもとNPO法人で「MOS (マイクロソフトオフィス・スペシャリスト) 講座対策」等の講師を担当。20年来のThinkPadユーザーだけどMacBookも好き。地下鉄の階段で「もうイヤ」と弱音を吐いたら子供に真顔で「運動してください。そして健康診断に行ってください」と言われたので今年のテーマは筋トレ。インナーマッスルを鍛えよう!本稿はWindows版の Microsoft Office Excel 2013 (本稿ではすべてExcel 2013と表記) をもとに執筆しています。お使いのExcelのバージョンが異なる場合は適宜読み替えてください。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月09日

家計簿や日記などで日付を使う時、曜日もわかった方がいいのですが、いちいち入力するのは面倒です。ここでは「表示形式」の「ユーザー定義」を使って、日付と曜日を一緒に表示させる方法を紹介します。○「表示形式」の設定で曜日を表示するExcelでは「7/1」のように日付を入力すると、自動的に「7月1日」と表示されます。これは「表示形式」の初期設定がそのようになっているからです。この「表示形式」は「ホーム」タブで変更できます。まず、表示形式を変えたいセルを選びます。今回はA列すべてなので列番号「A」をクリックしています。続いて「数値」グループの右下をクリックします。「セルの書式設定」の「表示形式」が開くので「ユーザー定義」をクリックし、「種類」に「m"月"d"日("aaa")"」と入力します。アルファベット(mとdとaaa)と引用記号(")はすべて半角で入力してください。これで、日付の表示が「7月1日(水)」となりました。A列では、日付を入力するだけで曜日も表示されるようになります。○「表示形式コード」とは先ほど入力した m"月"d"日("aaa")" などを「表示形式コード」といいます。mと指定した部分は月、dと指定した場所は日、aaaと指定した場所は曜日が表示されます。mをmmにすると月が2桁、dをddにすると日が2桁になります。年は2桁か4桁で、yyなら2桁、yyyyなら4桁となります。二重引用符で囲まれた部分はその文字がそのまま表示されます。したがって、「2015/07/01(水)」のようにしたいなら yyyy"/"mm"/"dd"("aaa")" となります。以下は年月日でよく使われる表示形式コードです。執筆:よつもとNPO法人で「MOS (マイクロソフトオフィス・スペシャリスト) 講座対策」等の講師を担当。20年来のThinkPadユーザーだけどMacBookも好き。地下鉄の階段で「もうイヤ」と弱音を吐いたら子供に真顔で「運動してください。そして健康診断に行ってください」と言われたので今年のテーマは筋トレ。インナーマッスルを鍛えよう!本稿はWindows版の Microsoft Office Excel 2013 (本稿ではすべてExcel 2013と表記) をもとに執筆しています。お使いのExcelのバージョンが異なる場合は適宜読み替えてください。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月08日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

大日本印刷(DNP)は6月10日、「DNP家計簿アプリ レシーピ! (レシーピ!)」が、コープ東北サンネット事業連合(コープ東北)の子会社となるコープコミュニケーションズの販売するタブレット端末「かんたんタブレット」のプリインストール家計簿アプリ「コープ家計簿ジャーナル powered by レシーピ!」として採用されたことを発表した。「かんたんタブレット」とは、みやぎ生活協同組合(みやぎ生協)での買い物を便利でお得にする各種機能を備えたAndroid搭載タブレット端末で、6月下旬に販売開始を予定する。同端末にプリインストールコンテンツとして導入される「コープ家計簿ジャーナル powered by レシーピ!」は、レシーピ!の従来機能に加え、みやぎ生協の店舗情報や、共同購入の履歴が自動的に取り込まれる機能などを追加。購入商品は自動的にカテゴリー分類され、グラフで確認できるほか、みやぎ生協の電子チラシやキャンペーン情報の閲覧もできる。なお、買い物履歴のデータ連携は、7月下旬に開始する予定。端末の提供開始時にプリインストールされるアプリは、「コープ家計簿ジャーナル powered by レシーピ!」のほか、家計簿アプリや共同購入の注文が手軽に行える専用注文アプリ、活動量計などと連携できる健康管理アプリ、電子化されたレシートを確認できるスマートレシートなどとなる。コープ東北は今後、同サービスの提供を8月以降よりコープ東北に加盟の各生協へ拡大。東北地方以外の全国生協への展開も目指す考えだ。

2015年06月10日

マネーフォワードは8日、自動家計簿アプリ「マネーフォワード」(Android、iPhone、iPad版)のレシート読込機能を全ユーザーに無料にて提供開始した。同レシート読込機能については、従来、プレミアム会員のみ利用が可能だったが、好評のため、このたびプレミアム会員に限らず、マネーフォワードを利用の人に無料にて提供を開始した。自動家計簿・資産管理サービス「マネーフォワード」は、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービス。レシート撮影で簡単に家計簿に記録できるほか、一度口座情報を登録すると、以降は自動で複数の口座の情報を取得・分類するので、お金の管理の煩わしさが解消するという。WEB版に加えてAndroidアプリ、iPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ているとしている。従来は現金での支払いの場合、手入力にて入出金を登録していたが、レシート読込機能により、レシートを撮影するだけで、OCR機能(手書きや印刷された文字を画像から読み取る技術)により店舗名、購入した品目名や金額が自動で読み込まれ、分類されることにより、入力の手間を大幅に削減でき、よりラクに簡単に家計簿をつけることが可能となったという。「マネーフォワード」は、銀行やクレジットカードなど1,800以上の金融機関から自動で入力してくれる家計簿として好評を得ているというが、同機能により、より簡単に自分のお金の流れを把握することが可能となるとしている。今後も、ユーザーの人々にとって、ラクに簡単にお金の悩みを解決できる機能拡充を進めていくとしている。○リニューアルの概要バージョンアップ日:6月6日(土)内容:レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録できる対応機種:iOS7以降(バージョン5.3.0以上)、Android4.0以降(バージョン6.16以上)

2015年06月09日

マネーフォワードはこのほど、「家計簿に関するアンケート調査」の結果を公表した。同調査は、マネーフォワードを利用する20代以上の男女3,302名を対象に、4月3日から6日にかけて、インターネットを利用したアンケートで実施した。○家計簿の継続と節約、上手なコツとは?「マネーフォワードを始める以前、家計簿に挫折した経験はあるか?」という問いに対し、過半数の人が「ある」と回答した。男女別に見ると、女性の7割以上が挫折している経験があり、女性の方が家計簿に悩みを持っていることが判明した。挫折の理由は、「面倒だから」という答えが圧倒的に多かった。男女で比較すると、女性は「細かく付けようとして面倒になり失敗」や「分類やつけ方が難しく挫折」といった傾向があった。一方、男性は「仕事などで時間がない」、「集計や計算が手間」といった理由で挫折する傾向があった。「貯金をうまくすることができず、悩んだ経験はあるか?」という質問に対し、45.3%の人が悩んだ経験があると答えた。うまく貯金ができなかった原因については「浪費・衝動買い」が1位だった。その使い道として、男性は「趣味や飲み会代」、女性は「洋服やストレス発散」と答える人が多い傾向があった。「楽しみながら節約するコツは?」と質問した。その結果、「家での食事を充実させる」、「夫婦で楽しみ日常生活をひと工夫する」、「家計簿などを利用して節約額を管理」、「ダイエットを並行で行う」など、目標をお金ではない数字に置き換えて、モチベーションを維持する人が多かった。

2015年06月01日

家賃や家のローンについで、大きな割合を占めている家計の支出といえば水道光熱費、特に「電気代」ではないでしょうか? 把握はしたくても、毎月の明細から使用量や料金をぬきだすのは面倒…。そこでご紹介したいのが、「 でんき家計簿 」です。■「生活スタイル」の似た家庭と、電気料金の比較ができる東京電力が運営する「でんき家計簿」は、ネット上で毎月の電気使用量や電気料金がグラフ化され、一画面で比較できるサービスです。東京電力と電気契約をしている人が利用できるサービスですが、一度登録すれば過去の記録がすべて反映されるので、年度ごとの振り返りも可能。また、家庭環境のよく似た家庭の使用量と比べることができる点も魅力です。わが家の場合、よく似た家庭と比較すると、春~冬の電気使用量は少なめ。他の家庭より「使いすぎていない」ことがわかり、ひと安心。けれど、省エネ上手な家庭と比較すると、秋~冬にかけてはもっと節電できそうなことが判明しました! ■今からできる、具体的な「省エネ法」の提案で、効率的に電気代を削減「でんき家計簿」では各家庭の状況に見合った「省エネアドバイス」を受けることができます。そのなかから、できそうなプランをいくつか選んで家族で実践すれば、効率的に電気代が削減できるかもしれません。わが家は「炊飯器の保温時間は短めに」や「洗濯物はまとめ洗い」などはすでに実践していたので、新たに「パソコンの省エネモードを使う」「冷蔵庫は詰めすぎない」に、新たに取り組んでいます! 日常生活の中でできる、具体的な行動が主なのですぐに取り組めるところがうれしいですね。■今契約している電気料金プラン、生活スタイルに合ってる? 「でんき家計簿」では「現在の料金プランが適正かどうか」を診断し、よりお得なメニューへの変更、機器の買い替えなどのアドバイスを受けることができます。家族構成をはじめ、日中の在宅状況、住まいの種類、掃除・洗濯を行う時間などを入力すると、1日の電気の使い方が表示され、家庭にあった料金メニューを診断してくれます。ちなみにわが家は、今設定している料金プランが適正だったようで、これまたホッとしました。「でんき家計簿」の登録はウェブサイトからできますが、ログインには後日郵送で送られてくハガキ記載の「認証コード」が必要です。利用までに、少し時間はかかってしまいますが、目には見えない「電気」のグラフ化は、省エネ意識を高めるには十分なはずです!

2015年06月01日

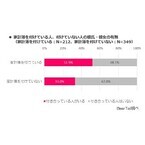

家計簿アプリサービス「Dr.Wallet」を運営するBearTailは28日、家計簿を付けている人と付けていない人を対象に実施した「金銭感覚に関する調査」の結果を発表した。それによると、家計簿を付けている人の方が日常生活や余暇・娯楽に対して、より「お金をかけてもよい」と考えていることが推測できる結果となった。まず、ランチをするときにこの値段以上は高いなと感じる金額を尋ねたところ、家計簿を付けている人の平均は1,639円。一方、家計簿を付けていない人の平均は1,365円だった。飲み会・外食をするときにこの値段以上は高いなと感じる金額についても、家計簿を付けている人の平均は4,535円、付けていない人の平均は4,127円と、家計簿を付けている人のほうが高かった。毎月の携帯料金でこの値段以上は高いなと感じる金額を聞くと、家計簿を付けている人の平均は1万1,579円、付けていない人の平均は9,689円と、両者の差は2,000円弱に広がった。このほか、特別な日の食事、旅行時の宿泊費用、美容院の料金、コンビニで買い物をする時と、今回調査した全7項目において、家計簿を付けている人の方が高いと感じる金額がより高い傾向にあった。同調査は、2015年5月15~25日にインターネット上で行われ、20~30代の個人536人から有効回答を得た。

2015年05月28日

リーディは28日、プロフィールに加えて1カ月単位の家計簿を公開し、それぞれの金銭感覚をサイト上で共有してマッチングを図るネット婚活サービス「家計簿婚活サイトのリーディ」をオープンした。同社によると、一般的な「婚活サービス」では基本的なプロフィール情報しか確認することができず、金銭感覚について確認が行えるものはなかったといい、結婚後に金銭感覚の不一致が発覚して別れたケースも少なくないという。今回オープンした「家計簿婚活サイトのリーディ」では、プロフィールに加えて1カ月単位の家計簿を公開し、従来の婚活サービスでは知り得なかったという金銭感覚をサイト上で共有し、マッチする相手を探すことができる。これにより、カップリング成立後の金銭感覚のミスマッチを避けることが可能となるとしている。家計簿の公開範囲は、メンバー全体、交流中メンバー、カップリング成立メンバーで選択できる。メッセージ交換可能な全メンバーは本人確認書類承認済みで、身元が明らかでない人はいないという。料金は、アプローチを申込む、もしくは承認するまでは無料。アプローチ以降のステップに進む場合も利用料は定額(30日間:2,500円)となり、追加料金は発生しない。2015年5月末まで、オープン記念として有料機能を含む全ての機能を無料で利用できる。今後は、登録した家計簿からのレコメンド機能(オートマッチング)も追加していく予定。

2015年04月28日

無料家計簿アプリ「Dr.Wallet(ドクターウォレット)」を運営しているBearTailはこのほど、20代~60代の未婚男女561名を対象に実施した「お金の使い方調査」の結果を発表した。調査は2月26日~3月1日に、インターネットで行われた。○家計簿を付けている人、37.8%調査ではまず、家計簿を付けている人の割合を調べたところ、37.8%が「付けている」と回答した。また、現在恋人がいるか聞いたところ、「いる」と回答した人の割合は家計簿を付けている人で51.9%、付けていない人は33.0%という結果に。家計簿を付けている人の方が18.9ポイント高かった。○家計簿を付けている人の方が、恋人に使うお金が高め次に、彼氏・彼女への誕生日プレゼントにいくらかけているか教えてもらったところ、家計簿を付けている人は平均で2万722円だった。対して、付けていない人は1万8,441円と約2,000円の差となった。続いて、食事デート代に支払う金額についても聞いたところ、家計簿を付けている人は平均7,120円なのに対し、付けていない人は6,395円と、こちらも家計簿を付けている人の方が高い結果となり、家計簿を付けている人はパートナーに対してお金を使う傾向があることが伺えた。そのほか同調査では、1カ月あたりの住居費・食費・外食費・洋服代についても同様の調査を実施しており、その結果、食費や外食費に関してはあまり差は見られず、住居費と洋服代については、家計簿を付けている人の方が高いという結果が出ている。

2015年03月19日

彼氏もいないし、出会いもない。キャリアも貯金も全然ない。この先、私、大丈夫かな……?働く女子が抱える悩みは、一度はまるとなかなか抜けられない迷宮。いや、イマドキは男子すらもが同じかもしれない。この本はゼロから再出発したおひとりさま女子の闘いの軌跡を通して、仕事と恋と幸せの関係を考えるリアルな自分探しがテーマ。現役FXトレーダーの実体験を元に描かれた物語である。○幸せになりたくて会社を辞めたら――30歳目前、女友達の結婚が次々と決まる現実に焦りを覚えたサラは、勤めていた貿易会社を退職。遠距離恋愛中の彼との仲を進展させるために、彼の住むミラノへと飛ぶ。そして、久しぶりの再会で、自分もミラノに移住することを提案する。帰国後、彼女に届いたのは別れのメール。彼氏も収入も失いゼロからの再出発となる……。そんなどん底で彼女が未来を賭けるのが、イタリア滞在中に彼から教わったばかりのFXトレード。素人知識とパソコン1台を武器に資金30万円からの闘いが始まる。○不安から脱出するために必要な勇気増える貯金で埋まることはない女心。いや、むしろ増えるにつれて遠くなっていくように感じる幸せへの道。稼ぐ女子、特に彼女のような女子トレーダーへの世間の風当たりは、思った以上に冷たいというのが切ない。それでも、襲い掛かる厄難に立ち向かい続け、幸せを探すこのおひとりさま女子の姿に「私にもまだできることがあるはず」と信じる勇気をもらう読者も多いはず。人生設計において、大切なのは「自分自身」。そして、一歩踏み出す行動力が、漠然とした不安から脱出する鍵を握ることをこの作品は教えてくれる。○変わり行く人生設計と新しいライフスタイル働く女子の中には、男子との競争や、ただ毎日繰り返されるラッシュアワーの通勤と葛藤しつつも、逃れられずに心が疲れてしまっている子も多いはず。FXと言えば「ギャンブル」「ハイリスク」とダークなイメージが強く、まだまだ誤解が多い。だが、場所を選ばず、自由な時間に稼ぐというトレードの特性は、会社という組織のしがらみから解き放たれ、マイペースに生きるという新しいライフスタイルのひとつの形でもある。就職という形にとらわれない収入源という意味で、主婦、リタイア後などあらゆる生活環境にもマッチする。彼女の地道な日々のトレードの様子を見れば、FXへのイメージはきっと変わる。これを読んでいるあなたは、本当にそのままで大丈夫?もし、少しでも迷いがあるなら、ぜひこの一冊に勇気をわけてもらうことをオススメします。不安から抜け出して一歩前進するヒントをくれる物語です。「わたし、すっぴんジャージで『億』を稼いでます」著者プロフィールSarah(サラ)外国為替取引で生計を立てるFXトレーダー。2005年アパレル貿易会社退社後、人生を模索中にFXに出会う。FXや暗号通貨(リップル)のトレーダー、九星気学のコラムニストとしてメディアで活躍。自著に「FX 7つの成功★レッスン」宝島社刊がある。

2015年03月17日

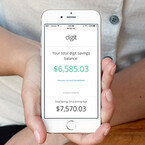

「貯金がうまいか?」と聞かれたら、わが家は「へた」だと思う。アリとキリギリスならキリギリス。すべての楽しみを我慢してまでコツコツとためられない。つい、うまいものを食べに行っちゃうし、「ひたすらため続けるのってツラい」と思ってしまう。そんな倹約がヘタくそなわが家でもお金をためられるサービスが登場した。サンフランシスコのスタートアップDigitによる貯金箱サービス「Digit」だ。初めてDigitのことを耳にした時、銀行口座にお金が入ったり、使う予定のないお金があったら勝手に貯金に回してしまったりするサービスと聞いたので「それ、ないわ~!」と思った。でも、先にベータサービスを体験した人の話だと、「とても楽しく貯金できる」という。楽しくためられるなら「貯金=ツラい」で貯金できないわが家としてはスゴいことである。Digitに登録すると普通預金口座のようなDigitアカウントが作られる。そして、自分が普段の生活に使用している銀行口座とDigitをリンクさせる。すると、Digitが口座の残高のモニタリングを始める。残高の水準、入金の規模、生活費の規模、入金と出金のサイクルなどを把握し、それをもとにDigitが貯金を開始する。2~5日おきに1回、5ドル(約595円)から50ドル(約5950円)程度。過度の引き出しを行わない保証はしていないが、ユーザーの生活レベルに合わせて、ユーザーが十分に許容できる範囲に収めるそうだ。自分の口座間とはいえ、誰かが勝手にお金を移すのは気分の良いものではない。でも、実際に試してみると、そんなに悪い気分ではないのだ。毎回「持っていかれた……」と思うものの、喪失感を覚えるような額ではないから「今日はランチに出掛けるのを止めて自分で作ろう」とか、「ラテじゃなくて、普通のコーヒーにしておこう」とか、そのたびごとにポジティブに倹約する気持ちになれる。これが、例えば1回1ドルのような少なすぎる額だと、なかなか貯まらないし、それぐらいなら倹約せずに見過ごそうという気持ちになってしまうだろう。ちゃんとお金が貯まるけどネガティブにならない、毎回いいあんばいで持っていくものだと感心する。Digitのもう1つの特長が連絡や操作が基本的にテキストメッセージであること。例えば、ボーナスが入金されたり、いつもより出るお金が少なかったりした場合、Digitが「口座残高が○ドルを超えましたよ。何ドルぐらい貯金に回しますか?」と尋ねてくる。「○ドル」と返信すると、銀行口座から○ドルがDigitの口座に移る。現金が必要になった時も「○ドル引き出して」とテキストでメッセージを送ったら、翌営業日には銀行口座に指定した金額がDigitから送られている。お金を移すのはちょっとした手間だが、これならサクっと完了できる。正直、最初はお金を移したという実感を持てなかったほどだ。自動的に貯金されるのを止めたい時は「Pause (一時停止)」とテキストで指示すると、Digitが「どのくらいの間?」と聞いてくるので期間を返す。すべてがテキストメッセージでのやり取りなのだ。だから手軽だし、貯金のアシスタントがいるような感じでためようという気分が萎えない。何かをやってくれた時に「ありがとう」と送信したら、ちゃんと「どういたしまして」と返ってきた。「今年はスマートウォッチがくるか?」とか、「Appleが電気自動車事業に参入か?」などと騒がれているが、IT企業の力を最も信じている米国の若い層が最も"変革"の実現を期待している分野は金融である。1981年から2000年に生まれた10万人以上からデータを集めた「The Millennial Disruption Index (MDI)」によると、ミレニアルズ世代はリーマンショックとその後の不景気、就職難を体験しているだけに「銀行大手」に不信感を抱いている。相変わらず銀行大手は高所得者の資産運用の手助けは熱心で、それ以外の人たちからは何かにつけてサービス料を取るばかり。だから「信頼できるパートナー」というような感覚を抱けない。おじさんの1人である私は最初「テキストメッセージで貯金」なんて危なっかしいと思ったが、ミレニアルズたちは顧客本位のサービスを提供する金融機関が登場したらリスクよりも変化に期待するのだろう。現時点でDigitユーザーの平均年齢は27歳だ。ベータサービスでは全体で100万ドルを超える貯金を達成したそうだ。これはユーザー全体の収入の5.5%程度だという。大きな規模ではないし、Digitアカウントには利子がつかないので資産は増えない。貯金箱のようなサービスだ。でも、普通の人たちが普通の目標をクリアするのを無理なく、自然と手助けしてくれるサービスの登場は注目に値する。

2015年02月23日

前回 は、家計簿なしでも家計管理ができるP.D.C.A法の概要についてお話ししました。今回は具体的な方法をお伝えしていきます。■家計簿なしで家計管理、P.D.C.A法4つのステップ1.Plan(計画):ビジョン・計画の策定ここで重要なのは将来の見通しを立てることです。表1を参考に、未来の年単位の時系列で今後の収支を予測した表を作成し、子供の受験や入学といった教育関連、住宅の購入やリフォーム、そのほか金額の大きなお買い物などの予定を書き込みます。年号の下に家族の年齢を入れると、イメージがわきやすくなります。最終的には老後までのプランを作るのがおすすめですが、まずは自分が気になっている時期(たとえば、子どもの独立まで)のものを作ってみましょう。おそらく、プランを作った段階で、「今の貯蓄ペースでは、ライフイベントややりたいことを実行するには不足している」といったように、何らかの「ギャップ」を感じるはずです。そうしたら、そのギャップを埋めるための貯蓄額を達成するためには、生活費をどれくらいに抑えればいいのか、その目標を立ててみましょう。ここでは家計簿が苦手な方でも取り組みやすいよう、あえて生活費の項目を細かく分けてはいません。2.Do(実施・実行):計画に沿って実施計画に対して必要となる貯蓄額から、月々の貯蓄ペースを逆算して定めたら、毎月その額を「先によけて」貯める仕組みを作ります。後々調整をしながらサイクルを整えるので、ここで金融商品を吟味する必要はなく、初めは普通預金などで構いません。詳しくは、 「今年こそスッキリ整理! 共働き家計のお金の管理」 を参照してください。そして、残ったお金で1ヵ月間、「ちょっと目標を意識しながら」生活してみましょう。人によってはほんの少し意識を変えただけで嗜好品購入などの無駄使いがなくなることもあります。3.Check(点検・評価):実施が計画に沿っているかどうかを確認1ヵ月経った時点で、使った生活費をざっくり計算します。もし、その時点で貯蓄した分を取り崩しているような場合は、貯蓄の計画に無理のある可能性があるので、次のActに進み、分析します。計画に沿っていればそのまま1ヵ月ごとに集計し続けます。4.Act(処置・改善):実施が計画に沿っていない部分を調べて処置もし、プランと実態がかけ離れている場合は、以下の点をチェックしてみましょう。1)固定費(住宅ローン・車の所有・携帯電話やプロバイダのプラン料金・保険料など)を見直すことはできるか。2)買い物のときに「これって無駄遣い?」と不安になるような出費がないか。3)ライフイベントの目標の優先順位によって、額や時期を調整可能か。4)収入を増やすことやリタイアの時期を延長することは可能か。5)運用を取り入れることで貯蓄ペースを上げることはできるか。これらを取り入れた上で、ステップの1番目のPlanからサイクルを継続します。1)や5)については、ファイナンシャル・プランナーに相談するのもおすすめですが、もちろん自分で考えるとしても、行き当たりばったりの節約や運用を行うよりは、プランを作って考えたほうが、効果的なアイディアを思いつくためのアンテナが立つはずです。家計簿に比べて日々の労力は少ないのですが、定期的にP.D.C.Aのサイクルを意識することでちゃんと効果が出るのがこの方法のよいところです。まずは未来を具体的にイメージすることから始めてみましょう!

2015年01月31日

家計管理というと、「家計簿をきちんとつけることから」と思っている方が多いようです。マネー相談で「お金の管理が苦手」と打ち明ける際、「家計簿もつけてなくて…」と恥ずかしそうにおっしゃる方もいます。ですが、家計簿をつける=家計管理ではありません。家計管理とは、これから将来にわたっての家族のハッピーな生活を守るために、家計の動きを把握し、マネジメントすることです。その中で、特に支出部分を詳しく分析したい場合のツールが家計簿なのであって、支出の額や内訳が大体把握できているのであれば、家計簿は不要といってもいいくらいです。■家計簿をつけるのは何のため? お金が貯まらないから家計簿でもつけようか。そんな気持ちで家計簿をつけたことがある人もいるのではないでしょうか。たしかに、無駄な支出を把握するために家計簿が真っ先に思い浮かぶのはよくわかります。では、どれだけの人がその家計簿をしっかり分析し、「無駄な支出」をカットできているでしょうか? いくら細かく家計簿をつけていても、単に、「お財布から消えたお金を記録する」ことで終わっている場合は、家計簿をつけることはあまり意味のない作業ということになります。それに、そもそもお金を貯める目的は何ですか? 家計管理の目的は冒頭でもお伝えしたとおり、未来まで家族が幸せに生活できることです。つまり、お金を貯めるのは「将来のライフイベントで必要な支出の準備をするため」ということになります。ただし、将来に向けていくら貯めておけばよいのか、その額が明確でないと、今の貯蓄ペースが充分という確信は持てません。将来いくら必要なのか、こればかりはいくら家計簿をきちんと分析していたとしても見えてきませんよね。そこで、視点を、過去から未来にシフトさせることをおすすめします。今回提案するP.D.C.Aサイクルを使った方法は、「将来こんなことがしたい」「この先、こんな生活を送りたい」というプラスのイメージからスタートするものです。こうした視点は家計管理にとって必要ですし、過去の細かい数字の記録の作業が楽しくない、つまり「家計簿をつけることが面倒である」方にとっても、取り入れやすい要素になるでしょう。■家計管理の新発想! 家計簿なしのP.C.D.A法とは? 「P.C.D.A」はもともと事業活動における品質管理や生産管理をするときの用語で、最近はキャリアプランニングや時間管理などにもこの用語が応用されることがあります。それぞれの頭文字はPlan(計画):ビジョン・計画の策定Do(実施・実行):計画に沿って実施Check(点検・評価):実施が計画に沿っているかどうかを確認Act(処置・改善):実施が計画に沿っていない部分を調べて処置を指しています。Actをおこなった後で、次の段階のPlanにつなげ、継続的なサイクルで質を上げていくところがポイントになります。次回は、家計管理にこのP.D.C.Aを応用する、具体的な方法をお伝えします。<関連リンク> 家計簿がつけられない…そんなあなたにおすすめしたい家計簿なしのP.D.C.A法とは(その2)

2015年01月27日

Zaimはこのほど、オンライン家計簿サービス「Zaim」の新機能として、「わたしの給付金」および「わたしの医療費控除」の提供を開始した。Android、iPhone、iPadアプリ版・Web版から利用可能。基本機能は無料だが、一部機能はプレミアム会員向けとなる。「わたしの給付金」は、利用者のプロフィールや家計の状況から、受けられる可能性がある国や地方自治体の給付金を自動抽出するツール。検索する手間を省き、情報を知らなかったがために給付金を受けられなかったという機会損失を防ぐという。対象は、東京都23区および神奈川県横浜市・川崎市の合計892種類の給付金。2015年2月以降は県庁所在地を中心に全国展開する。「わたしの医療費控除」は、過去4年と本年の家計記録から、医療費として控除対象になる可能性がある支出を自動的に割り出すツール。医療費控除は1年間にかかった医療費だけではなく、通院にかかった公共交通機関の交通費なども対象となる。同ツールでは、医療費と関連して控除になる可能性のある支出を割り出し、合計額が控除対象の10万円に達するかどうかを判定する。また、プレミアム会員になると、医療費控除用の申請書類「医療費集計フォーム」を自動的に生成する機能を利用できる。

2015年01月26日

500円玉貯金をしたことはありますか? 「チリも積もれば山となる」という言葉の通り、いつの間にか、“あれ? こんなに貯まっている!”という経験ができるのが500円玉貯金です。筆者もしていて、過去にはそのお金で一眼レフのカメラを購入したり、海外旅行に行ったりした経験も。しかも、いつの間にか貯まっていたおかげで、なんだか得した気分になり、二重にハッピーな気持ちに。今回は、そんな筆者の貯金マイルールを紹介します。■500円玉専用の貯金箱を用意するまずは貯金箱の用意です。500円玉を手に入れたら、必ずこの貯金箱の中にいれましょう。貯金箱は透明なケースなど、貯まっている様子がわかるほうが貯めていて楽しくなるので、おすすめ! また貯金額を記録できるスマホの無料アプリも多数あるので、そちらも一緒に使うと、今いくら貯まっているのかがわかるので、楽しく貯金できますよ。■そのほかの小銭用の貯金箱も用意する小銭貯金は、貯金することを習慣化させないと貯めるのが難しいです。しかし毎日500円玉を用意することは難しいですよね。そこで500円玉以外の小銭貯金箱も用意しましょう! 毎日、帰宅後に財布の中身を確認し、小銭を貯金箱にいれます。筆者のマイルールは、100円玉だけ財布に残し、あとは全て貯金箱に入れるようにしています。このとき一緒にレシートを整理し家計簿をつけたり、財布のなかに入っているお札の枚数を数えたりしています。これで財布を整理する習慣もつきますよ。■お会計はなるべくお札から払う筆者は、500円玉欲しさになるべくお札からお会計しています。またストイックに貯金したい人は、おつりが500円ちょうどになるように計算して、お会計をしてもいいですね。■財布は、小銭ポケットに仕切りがあるものを使う買い物中などに、お札がくずれ500円玉をゲットした際は、お財布の中でも区別してとっておきましょう。筆者は小銭ポケットに仕切りがあるものを使っており、500円玉は右側に入れ、それ以外の小銭は左側に入れるようにしておきます。財布のなかでも区別しておくことで、“500円玉貯金をするんだ”という意識づけがされますよ。以上が、筆者の貯金のルールですが、まずは“貯金箱に入れた小銭はもう使ってしまった”ということにして、目標額が貯まるまでは、取り出さないようにしましょう。■1ヵ月1万円ペースで貯金できました! 筆者は、マイルールを守りながらものんびり実行。それでも1ヵ月1万円ペースで貯金できました。もちろんこの貯まる額は、お金を使う額によって変動してきます。貯金箱に入れた小銭は使ってしまった感覚だったので、なんだか得した気分に。最初に目標額を設定し、貯まったら何に使うかを決めておくと、継続して貯金ができると思いますよ。また小銭貯金をしていることを友人に話したら、旅行のお土産やプレゼントに貯金箱をもらうようになりました。■貯まった小銭は郵便局に持っていくのがおすすめ貯金ができたものの、小銭を大量に持っていても使いづらいですよね。ここでおすすめしたいのが、郵便局です。郵便局に持っていくと、小銭の枚数を機械で計算してくれ、それを口座に入金することができます。その後、口座からお札で引きだして使います! または、小銭貯金用の口座を作って、貯金してもいいですよね。もちろんしっかり貯金するならば、毎月の給料から定期預金などをするべきです。この小銭貯金は、それにプラスで行うものです。また最初にも書いた通り、上記は筆者のマイルールです。継続できるよう、自分に合うマイルールを作って、実践してみはいかがでしょうか。

2014年11月24日

シャインは、同社が販売している貯金箱「いたずらBANK みけねこ」が、ニューヨーク近代美術館の「MoMA DESIGN STORE」において「Cat in Box Bank」の名称で販売開始されたと発表した。MoMA DESIGN STOREで取り扱いが開始されたのは、「いたずらBANK」の6種類の中の「みけねこ」。みかん箱の上に硬貨を乗せると、箱の中から子猫が顔をのぞかせ、手を伸ばして「ニャーン」と泣きながら硬貨を持って行くという、とてもキュートな仕掛けが用意されたアイデア貯金箱だ。同シリーズは「みけねこ」、「とらねこ」、「チャトラ」、「アメショ」、「くろねこ」、「パンダ」の6種類がラインナップされ、2009年の発売以来、日本国内で30万個の販売実績を誇る人気商品となっている。海外でも高く評価されているが、人気の上昇に伴い類似品も多く出回っているという。MoMA DESIGN STOREはあくまでも「本物」を取り扱いたいという趣旨から、同商品をセレクトしたとのことだ。なお、「MoMA DESIGN STORE」は、米国・ニューヨーク市に本拠を置くニューヨーク近代美術館(「the Museum of Modern Art」、略称:「MoMA」)のキュレーターにより、世界中から厳選されたデザイン性に優れたアイテムを取りそろえるショップとして知られる。「いたずらBANK みけねこ」は「Cat in Box Bank」の名称で、ニューヨーク市内にある3つのMoMA DESIGN STOREにて同時期に展開されている。

2014年11月05日

これであなたも貯め体質! 人気FPが教える超簡単「一行家計簿」家計管理にはやはり記録をつけるのが一番。でも家計簿をつける時間もないし、そもそも面倒くさい…。そんなあなたのために、ファイナンシャルプランナーの風呂内亜矢さんに聞いた、とっても簡単な家計管理法を紹介します。●「なんのために家計簿をつけるのか」を考えれば、無駄な作業を削れる――「つけたほうがいいとはわかっていても、やっぱり家計簿って面倒くさくて…」という方に良い方法ありますか?「そういう方には、天野伴さん(注)提唱の『一行家計簿』がオススメです」(風呂内さん・以下同)――それはどんなものですか?「気になるカテゴリーの金額だけを集計して、費用を把握する方法です。たとえば、カフェでついお金を使っちゃうOLさんは多いですよね。その場合は、カフェに関する費用だけを手帳にメモするんです」――それだけでいいんですか?「これを行うと、月単位での増減はわかりますし、OLさんなら収入は皆さん把握していますから、全体に対する割合もつかめますよね。それで、ああ今月は多かったから来月はカフェに行くのは少し減らそう、といった形で生活費のコントロールにつながるんです。洋服を衝動買いするクセのある方は服飾関係の出費だけ、食費が多いと思ったらコンビニやスーパーで使った金額だけをチェックする。そして数カ月分を比較する。これだけでいいんです」●家計簿は本来、無駄な出費を把握するためのもの「そもそも家計簿をつけるのはなんのためかというと、貯蓄をしたいとか、生活を楽にしたい、といった自分の生活を向上させるためですよね。ですから極端な話、数字をざっくり把握して、無駄なところと必要なところを見極められればそれで十分なんです。そうして削れるところを見つけて貯蓄に回せれば目的達成、ですよね。カフェ代をコントロールできるようになったら、次は被服費を記録するという形で、数カ月おきにチェックする費目を変えるのもいいですね」――パーフェクトな家計簿を目指す必要はないんですね。「そうです。ほかにも簡単なやり方はあります。たとえば、透明なトレーを複数用意して、お店のジャンルごとにレシートを分類して入れていく。その量をざっと見るだけで月ごとの増減がざっくり把握できます。特に食費関係、スーパーやコンビニでの支払いの増減を見るのに有効ですね」●数字を見なくても支出の増減は把握できる「また、月末に通帳を眺めるだけでも効果はあります。先月より増えていれば黒字、減っていれば赤字ですから。そういう形で、大枠でいいから支出の増減を意識する、というところから始めるだけでもお金に関する意識や習慣が変わってお金を大事にするようになり、それがいい循環を呼びます。無駄使いがなくなったり、貯蓄に回せるお金が増えたり、とうれしい結果がきっと出てきますよ」――難しく考えず、とにかく始めるのが大事なんですね。「そうなんです。家計簿をきっちりつけることにこだわらず、あくまで生活習慣から出てしまう不要な出費などを見つけるための手段と割り切って、できるところ、気になるところから始めるのが◎です」これなら数字が苦手な人、忙しい人も家計管理が楽にできそうな気がしませんか?毎月なぜかギリギリになってしまうという方は、紹介した方法を活用して、ぜひ“楽しい貯金生活”に変えるきっかけにしてみてくださいね。(注)天野伴氏:「天野伴 税理士事務所」代表。業務の仕組み化や家計簿アドバイスに定評のある税理士として、「日経マネー」「日経新聞」「日経アソシエ」等で活躍中。<プロフィール>風呂内 亜矢(ふろうち あや)/ファイナンシャルプランナー・CFP®認定者・宅地建物取引主任者。OLだった26歳のときに貯金80万円でマンションを衝動買い。物件価格以外にも費用がかかることを知ったのをきっかけに、お金の勉強をスタート。マンションの販売会社に転職すると、自身がマンションを購入したときの体験を交えた営業が顧客の共感を集め、年間売上1位を獲得。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信中。<取材・文/関谷知生取材協力/ファイナンシャルプランナー風呂内亜矢>

2014年09月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】9月から夫が静岡へ転勤することになりました。上の息子が中学3年生で高校受験なので、転勤には付いていかず、夫には単身赴任をしてもらおうと思っています。夫の仕事が転勤が伴う転勤族なので、なかなか家も買えません。転勤先に特に社宅などがあるわけでもなく、会社からの家賃補助はあるにしろ、別々に生活するとなると家賃が2つ分かかってしまいます。今後子どもたちの教育費もかかってきますし、これから先の家計をどのようにやりくりしていったらいいか、アドバイスお願いします。【プロからの回答です】5年毎の転勤、せっかく慣れたと思ったら新天地へ。引っ越しもうんざり。あちこち移動する生活ではなく、腰を落ち着けて、家を買ってしまいたいと、同じ転勤族の友人が話していたことがあります。そんな引っ越しも多い中、堅実に貯蓄も貯められていて立派ですね。支出も旅行やレジャーなどしっかり押さえつつ、堅実に生活されていると思います。二重になる生活費、増えていく学費……、見通しが立たないときは、お金の流れを時系列に見ていくと、頭の中が整理されてきますのでおすすめです。(※詳細は以下をご覧ください)○出費の増加たとえば、ご主人は60歳まで単身赴任するとして、家賃3万円、食費3万円、水光熱費1万円増加したとします。その間、残った家族の生活費は全体で1万円安くなると仮定します。60歳以降は収入が4割下がるものの65歳まで継続雇用。車は60歳までの間に2回中古の軽自動車を諸経費込み100万円で購入し、単身赴任終了時に手放します。メインの車は3回目の車検時に250万円で購入し、70歳過ぎたら買い替えせず、77歳で手放します。お子さんたちは高校までは公立、私立の4年制大学に自宅から通学……と現状から将来を推測して、イメージをどんどん金額に落とし込んでいきます。以上の前提でお金の流れを見ていくと、心配されている通り、"二重生活"と教育費の増加が響いて、65歳の退職時から赤字の生活に突入、ご主人が74歳になると貯蓄も底をついてしまいます。退職金が300万円以上出れば、貯蓄が底を尽きることはなくなりますので、どんな制度になっているのか、いくら出る計算になるのか確認してみましょう。退職金がなければ、老後用の貯蓄を始める必要があります。○赤字の解消法赤字を解消するには、支出を抑える、貯蓄を運用して増やす、収入を増やす、のどれかしかありません。支出はこれ以上増えることがあっても減らすのは厳しいでしょうから、現状維持を頑張りましょう。貯蓄の運用には、食品や飲みものなどの優待品が来る「家計に助かる優待品があるところ」や、化粧品やレジャー施設など「プチ贅沢できる優待品がもらえるところ」という観点から運用先を検討してみるのもおすすめです。株式投資もされているようですのでわかっていることとは思いますが、「気に入った優待品をもらえる会社」の中からご自身の投資基準に合った会社を探すのが前提です。また運用ではありませんが、最近はやりの「ふるさと納税」も面白いかもしれません。ふるさと納税とは、ざっくりいうと自分で住んでいる地域外の自治体に税金を寄付することで、所得税や住民税が安くなる制度です。確定申告が必要ですが、その地域の特産品がもらえる自治体に寄付する人が増えてブームになっています。加熱しすぎとの批判も出てきていますが、株式と同じく、応援したい地域に寄付をする視点で利用するは悪くない考えだと思います。退職金が(思ったより)ない場合、収入を上げるには理恵子さんが働く必要が出てきます。長男が大学へ通う間、月6万円の収入を4年間続けるだけで、将来的にも普段の生活にも余裕が出てきます。○どこに住むか? 住みたいか?また、家を購入したいとのことでしたが、教育費準備のため400万円、万が一の生活防衛のため300万円(生活費の6カ月分)とっておくことを考えると、購入に使えるお金は残り500万円。諸経費に200万円かかると仮定すると頭金に充てられるのは300万円になります。現在の住居費が収入の25%程度ですので、それ以上返済額を増やすのは得策とは言えません。月々9万円を返済額として、75歳までローンを組んだとしたら、借りられるお金は2400万円程度になります。マンションを買う予定なら、修繕積立金や管理費などもかかってきますので、返済金額をもう少し下げる必要があります。ちなみに月7万円の返済だとすると、上記の前提で借りられる金額は2000万円程度になります。実家から援助をもらえたり、理恵子さんが働くのであれば、その分家の予算も上げていくことができますが、上記の予算で希望の物件があるか確認してみましょう。ご主人のご実家は義兄さんが住んでいて、ご両親との同居はないのであれば、理恵子さんの実家のそばだとか、転勤してきた知識を生かして、子どもの手が離れた後、住みやすかった地域に、夫婦だけで住む家を検討するとか、お金を貯めておいて「現金で購入する」という手もあります。現在の生活を続けながら「現金で買う」には理恵子さんが働いて、その分を丸々住宅購入用として貯めていく必要があります。お金があれば家を買うにしても賃貸を続けるにしても選ぶことができますので、焦らず堅実にお金を貯めていきましょう。○万が一の備え入院時の保障は入られているようですが、「死亡」した場合の保障は備えられていますか? 会社の団体保険で加入しているとか、ご両親が備えてくれていたりしているなら良いのですが、太一さんが万が一事故などでなくなってしまった場合、保障が全くないのは心配です。年間200万円くらいの収入が入るような保険をご主人が70歳になる年までかけておきましょう。それこそ家をお持ちではないので、家を購入できる金額分の死亡保障か家賃分の保障も必要です。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 内田まどか「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。

2014年08月06日

家計簿をつけている人のほうが、つけていない人よりも平均貯蓄額が71万円多いというデータがあります。家計簿で支出の中の無駄を把握することは節約につながっているのでしょう。でも、家計簿をつけなければ「家計を管理」できないのでしょうか?私がファイナンシャル・プランナーとしてご相談を受ける中で、家計簿を完璧につけている方でも家計を管理できているとは限らないと感じています。毎月の集計までしていても、年単位での収入・支出・貯蓄ペースを聞くと、即答できなかったりします。また、これからの家族のライフイベントに「いつ、いくら」かかるのかを把握している方は実はごくわずかです。■そもそも家計の管理とは?家族にとって本当に必要なことにお金を使えるよう、計画的に準備することです。会社と違ってつぶれることの出来ない家計にこそ、管理するという考え方が必要です。家計簿をじっくり見たところで、未来の支出やそのための準備がどれくらい出来ているかはわかりません。では、どうしたらそれを把握できるのでしょうか? 実際のファイナンシャル・プランニングとは異なりますが、まずは自分で簡単にできる方法をお伝えしたいと思います。STEP 1:貯蓄残高とペースを把握するまずはメモでもかまいません。名義や口座ごとに預金残高を書き出します。そして、毎年どんなペースで増えているか(あるいは減っているか)を把握します。STEP 2:ライフイベントを書き出す住宅購入やリフォーム、子どもの教育費、レジャーや起業など、今後のライフイベントを起こる(であろう)時期の順番に書き出しましょう。私のFP相談では老後の費用も考慮し90歳まで(!)のイベントをお伺いしますが、自分で書くなら支出がイメージしやすい時期まででかまいません。(子どもの教育が終わるタイミングやリタイアまでなど)そして、その間にかかる費用もざっくりで良いので書き出してください。教育費は このサイト で簡単シミュレーションが出来ます。住宅はローンを組む場合、頭金(物件の2割以上が理想!)で計算します。STEP 3:貯蓄目標を立てるライフイベントにかかる費用と今の貯蓄残高、毎年の貯蓄の増え方を照らし合わせてみましょう。今のペースだと高校卒業まではいいけど、大学の時期が…とか、あれれ? 2年後の住宅購入に向けてこのペースではまずいな、とか色々見えてきませんか?そのギャップを知った上で貯蓄の目標額を設定しましょう。STEP 4:予算を立てる手取り収入から貯蓄目標額を引いた額を月々の予算に振り分けます。実際はボーナスがある方、収入が毎月変動する方など個別の状況があると思いますが、上手に工夫して月の予算を立ててみてくださいね。現状の支出の見直しが必要な場合、すでに家計簿をつけていれば項目を見つけやすいでしょう。でも家計簿をつけていなくても、まずはここをおさえられそう、というところにアタリをつけてやってみる→うまくいかなければまた違う手を考える、という手順は一緒です。まずは家計簿よりもこのステップを優先してください。かなりざっくりではありますが、これを実行し、最低年に1回見直していただくと将来の支出への準備が出来てきている実感がわくと思います。そう、それが「家計の管理」です。どうしても自分で上手く出来ないという場合はプロのFPに相談するのもおすすめですが、上記を行っておくと相談の際もスムーズになるので、ぜひお試しください。

2014年07月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】子どもが年子で只今育ち盛りです。今年長男が高校受験で、塾代もかかります。できれば公立にいってほしいのですが、私立に行くとなると次に来年次男も高校受験を控えているので家計が厳しくなりそうです。これから高校、大学ともっともっと教育費がかかるかと思うのですが、下の子が大学卒業までの約10年間どのようにやりくりしていけばいいでしょうか?【プロからの回答です】年子のお子様2人が高校、大学に進むこれからの10年間は、厳しい家計になることが予想されます。お子様が私立高校に進学する場合も見据えて、今のうちに家計を見直し、対策を立てて乗り切りましょう。(※詳細は以下をご覧ください)○高校受験塾にかかるお金育ちざかりの年子のお子様が2人いらっしゃるものの、現在は公立中学に通い教育費の負担は比較的少なく済んでいますね。ただ、高校受験の進学塾に通うことになると急に出費が増えます。現在通っている英語塾を辞めて予定している月謝が2万5千円の進学塾に通う場合の費用ですが、9月から2月までの月謝合計15万円、他に入塾費、教材費、冬期講習、模試代など半年間で別途10万円ほど見込んでおきましょう。そうすると、長男の方の塾にかかるお金は、現在の英語塾代5か月分と進学塾代の合計で年間約29万円になります。文部科学省の「子どもの学習費調査」(平成24年度)によると、公立中学校3年生の学校外活動費は年間約36万5千円ですから、他の受験を控えた中学3年生を持つ家庭でもこの程度の塾代を負担していると考えられます。○公立高校と私立高校はどのくらいかかるお金が違うのかこれから進学する高校が公立か私立かによって、かかるお金はどの程度違うのでしょう。前出の「子どもの学習費調査」によると、授業料などの学校教育費と、塾などの学校外活動費を合わせて、公立高校は3年間で約116万円、私立高校は約290万円という結果が出ています。私立に進学すると教育費は公立の2.5倍もかかることになりますね。また、大学に進学すると、国公立でも約250万円、私立大学でしたら学部にもよりますが450万円以上(どちらも4年間合計金額)の入学金、授業料等が必要になり、年子という滝澤様のご家庭には苦しい状況です。ただ、現在の貯蓄が1千万円ありますし、学資保険でも教育費の準備をされていますので、私立医歯薬学系など特別にお金のかかる大学でなければ、現在の貯蓄で賄えます。高校は公立に進学してほしいという親の希望はあるものの、お子様がどうしても私立に行きたいと希望することも考えられます。もしお子様が2人とも私立高校に進学されたとすると、在学期間が重なる2年間の年間収支は最大20万円程度の赤字になる計算です。大学進学資金は貯蓄で補わなければ仕方無い部分もありますが、高校までは毎月の家計の中でやりくりしていけるよう、今から対策を立てておきましょう。○子供の成長とともに減らせる出費もある家計データを拝見しますと、食べ盛り、育ち盛りのお子様が2人いらっしゃる割には、しっかりやりくりをされていると思います。毎月の食費や光熱費を減らすことも大切ですがお子様の年齢を考えると難しい部分もあるでしょう。安い食材をまとめ買いする、買い物の回数を減らすなどの工夫で食費を減らせないか検討してみましょう。通信費はお子様が成長して家族全員スマホとなると通信費が今後3万円以上に膨れ上がることも考えられます。最近は端末代と利用料を合わせても月3,000円以下で使える格安スマホも登場しています。プランの見直しも併せて検討し、これ以上通信費を増やさないようにしましょう。また、保険料などの固定費を月払いにしているなら、年払いに変更することで支払う金額を減らすことができます。普通預金に計500万円も預けていらっしゃいますが、お子様名義のものなど、すぐに使わないお金は少しでも金利の良い定期預金に預け替えましょう。お子様が成長すると支出が増えるばかりではありません。削減可能な支出もあります。例えば、お子様が受験期に入るとレジャー・旅行に出かける機会も減少すると考えられますので、その費用を自然に減らせるのではないでしょうか。それに伴い、これから車を買い替える場合は、燃費の良い小型車を選ぶことでガソリン代や車の税金、保険代等の維持費を減らすことも可能です。また、お子様が大学生になったら自分が使うスマホの通信費やお小遣いはアルバイトをして負担してもらう方法もあります。年子で教育費の負担が一度に来るのは大変ですが、見方を変えれば、苦しい時期が短く済み、その後の老後資金を貯めやすいとも言えます。お子様の教育費に目途が付いたら住宅ローンの繰り上げ返済を行うことでその後の家計状況も改善されます。気を緩めずに頑張ってください。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 福島佳奈美金融系SE(システムエンジニア)からファイナンシャルプランナーに転身。Webサイト中心にマネーコラム執筆を行うほか、教育費やライフプランニング、保険、家計見直しなどのセミナー講師、個人相談などの活動を行っている。

2014年07月04日

毎月、お給料日前になると残高が気になってしかたがないという人もいるかもしれませんが、やっぱり貯金はしたいですよね。ずっと欲しかったバッグや海外旅行、結婚資金などのために、今から貯金にチャレンジしては? ちょっとしたコツをつかめば、きっと貯められるはず。 ■今年こそ貯め体質に 成功する貯蓄計画の立て方 漠然と貯金しなければと思っているだけでは、お金は貯まりません。具体的に行動していくことが大切。まずは貯蓄計画を立てましょう。実行可能な計画を立てれば、あとはそれを実行していくだけ。 ■これなら続けられる カンタン家計簿のコツ 貯金をするためには、まず家計簿をつけて自分の収支を理解しないといけませんよね。でも、すぐに挫折してしまいがちなのが家計簿。簡単に続けられるコツを知って、これから金を使いましょう。 ■支出を抑えたいなら見直すべきはココ! ストレス知らずの節約法とは 貯金するお金を捻出するには、やはり節約が必要。でもいろいろなものを我慢してストレスでいっぱいになるなんて、絶対にイヤですよね。では、どこを見直せばいいのでしょうか? ぜひ参考にしてみて。 ■貯まる仕組みを作る 定期預金のメリットとは 少しずつATMから普通預金のお金を下ろしているうちに、気づいたら残高が残念なことになっていることはありませんか。そんな人にオススメなのが定期預金。今まで普通預金しか使ったことがないという人はぜひこれを読んで、定期預金を始めてみては? それを貯金の第一歩にして。 ■チケット代や旅行代金が返ってくる? ユニークな保険まとめ 日頃から貯金を意識していても、何が起きるかわからないのが人生。飼っていた大切なペットが病気になったり、楽しみにしていたコンサートに行けなくなってチケット代が無駄になったり。そんなときのための保険があるのを知っていましたか? 転ばぬ先の杖はいくらあってもいいもの。知っておいて損はありません。 ■貯蓄体質になる クレジットカードとの上手な付き合い方 クレジットカードはとても便利なものですよね。でも、一歩間違えるとお金の使い過ぎの原因になる場合も。どんなところに注意すれば、上手にクレジットカードを使いこなせるのでしょうか。よく研究してみましょう。お金のことばかり考えるようなギスギスした暮らしはイヤだけれど、やっぱり忘れてならないのがお金のこと。大切なものだからこそ、真面目に考えて、無駄使いをやめて、しっかり貯金していきましょう!

2014年03月01日

竹書房はこのほど、書籍『まだ間に合う30代からの貯金改革』を発売した。著者は漫画家のマキヒロチ氏とファイナンシャルプランナーの大竹のり子氏。価格は1,155円。人気漫画『いつかティファニーで朝食を』の著者のマキヒロチ氏を、ファイナンシャルプランナーの大竹のり子氏が指南。「『自分にとって大切なもの』をあきらめずに、まずは"100万円"貯める方法」を伝授する。家計の簡単な把握&見直し方法をはじめ、30代の年収の現状、税金との上手な付き合い方、自分に合った銀行の選び方、損をしない保険の選び方など、「貯金体質」になるために必要な方法を紹介している。マキヒロチ氏は第46回小学館新人コミック大賞入選。『ビッグコミックスピリッツ』にてデビュー。『CANCAM』『SEDA』『コミックバンチ』『女性セブン』『本当にあった笑える話』などで活躍している。著書に『旅する缶コーヒー+』(実業之日本社)などがある。大竹のり子氏はエフピーウーマン代表取締役、ファイナンシャルプランナー(CFP認定者)。出版社の編集者を経て、2005年4月に女性による、女性のためのお金のクリニック・エフピーウーマンを設立。雑誌、講演、メディア出演も多数行っている。

2014年01月30日

カメラで撮影したレシートを自動入力する機能など、スマートフォンならではの便利な機能を備えた家計簿アプリ。スマートフォンユーザーの利用率は、どのくらいなのだろうか。マイナビニュース300名に利用しているアプリや、不満点などを聞いてみた。スマートフォンアプリを利用して家計簿をつけた経験があるか聞いたところ、「今もつけている」が7.7%、「過去利用していたが、現在はつけていない」が10%だった。全体の約2割が一度は家計簿アプリを利用した経験があり、その半数が途中で挫折したことが分かった。「今もつけている」と回答した人に対して、利用しているアプリを聞いたところAndroid用アプリ「かけ~ぼ」が最も多かった。同アプリを選んだ理由については「品目ごとに色分けでき、グラフで何に一番使ったかを視覚化できる」などが挙げられた。このほかiOS/Androidアプリ「Zaim」「マネーフォワード」や、Androidアプリ「AndroMoney」を利用しているという回答があった。「過去利用していたが、現在つけていない」と回答した人に対して、家計簿アプリを使わなくなった理由を聞いたところ、「面倒になって辞めてしまった」という回答がほとんどだった。具体的な理由としては「思うように出費を分類できなかった」「クレジットカード支払いが多く、管理が面倒になった」などが挙げられた。家計簿アプリを「利用したことがない」と回答した人に対して、利用しない理由を聞いたところ、「面倒だから」「パソコンや紙で管理しているから」という回答がほとんどを占めた。特徴的な回答としては「そもそも家計簿をつける習慣がない」「奥さんがつけているが紙に固執している」などがあった。今回の調査では、多機能な家計簿アプリが複数リリースされている一方で、「家計簿は面倒だ」と考えている人は多く、また現在家計簿をつけている人に関しては「紙やPCの利用が習慣化」している人が多いことがわかった。調査時期:2013年12月04日~2013年12月5日調査対象:マイナビニュース会員調査数:300件調査方法:インターネットログイン式アンケート(記事提供: AndroWire編集部)

2013年12月21日

毎月のお給料日前にはお財布の中がピンチ! なんてことになっている人はいませんか? 家計簿をつけてきっちり家計を管理して、少しは貯金もしたいと思っている人は多いはず。でも、毎日いちいち家計簿をつけるのはやっぱり面倒ですよね。そこでとっても便利なのが、家計簿アプリ「ReceReco(レシレコ)」。これはレシートを撮影するだけで、日付やお店はもちろん、品目から値段まで全てをデータ化して記録してくれるというもの。家計簿をつけるのが面倒になるのは、レシートを見ていちいち支出の内容を記録していくところだから、それが一回のシャッターで済んでしまうのだから画期的。これなら簡単に続けられそうですよね。品目は、食費や日用品費、被服費、交際費、美容健康費といった費目で細かく分類できるうえ、それをグラフにしてくれるので、何にお金を使っているかが一目瞭然。これで無駄使いが防げそう!?また品目には写真も入れられるので、カフェに行ったときなどはスイーツの写真を入れてみるのも楽しそう。ただの家計簿ではなく、お買い物の思い出を記録するツールとしても便利です。他にも、CSVファイルに出力することができるので、EXCELで編集できたり、Evernoteにも出力可能。Web家計簿&資産管理サービス「マネーフォワード」、「MoneyLook®」とも連携しています。そして何よりも簡単で、カメラで撮って記録するという点が楽しめるので、飽きずに続けられるのかも。既にiPhoneで120万ダウンロードを記録し、家計簿アプリで初めて国内App Storeの無料総合ランキング1位を獲得したというのもうなずけます。そのアプリのAndroid版がいよいよスタート。Android版では、Woman.exciteでプロの料理家が考案した料理レシピを提供する「E・レシピ」や、あなたの街のチラシが検索、閲覧できるデジタルチラシのポータルサイト「Shufoo!」との連携も始まります。「E・レシピ」が提供する料理のプロが栄養バランスを考えた主食からデザートまでの4品からなる献立を毎日提供してくれるから、「ReceReco」のレシピコーナーからレシピを見ながら「Shufoo!」を参考にお買い物をして、そのお買い物の内容を「ReceReco」に記録するという、とってもスムーズな流れを実現。他にも、キャンペーン応募機能などとの連携も加わったほか、利用頻度の高いグラフ機能では、月別の推移が一目で分かる全体グラフ、大費目グラフのタップによる小費目表示など、大幅にバージョンアップ。これらのAndroid版に先行導入した新機能は、来年2月にiOS版でもスタート予定。今すぐ「ReceReco」をダウンロードして、今日のお買い物からレシートは必ずもらうようにしましょう。あとはそれを撮影するだけ。それだけで、賢いお買い物女子に変身! もう毎月貯金するのも夢じゃない!?【アプリ概要】アプリ名:ReceReco価格:無料ダウンロードはこちら (Android版) (iOS版)

2013年12月20日