コネクシオは12月22日、法人がモバイル端末の資産と料金をまとめて簡単に管理できるモバイル管理サービス「E-PORTER+(イー・ポーター・プラス)」を2016年2月1日より提供すると発表した。コネクシオはこれまで回線料金サービス「E-PORTER」を提供し、約3000社43万回線の導入実績があるという。今回発表の新サービスでは、従来製品のノウハウを活かし、フィーチャーフォンだけでなく、スマートフォンやタブレット、Wi-Fiルーターなどに、利用者情報・回線料金・端末に設定しているMDMのライセンス料金などを紐づけ、一元的な管理が可能となっている。基本的な通話料と通話時間のほか、海外利用や社内間通話、有料サイト利用状況などのレポーティングも、画面上で簡単に出力できる。これにより管理者は、より手間なく利用状況を把握できるという。さらに、グループ会社や端末種別ごとに設定した異なる請求グループを、ひとつの画面でまとめて表示できる。さまざまな料金管理項目から必要なものを好きな順番にカスタマイズして表示可能で、MDMやウィルス対策など、端末ごとに発生しているライセンス料金もすべてまとめて管理できる。

2015年12月24日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のWebバージョンを公開した。同社はこれまで、iOS端末向けにサービスを提供していたが、これによりMacやWindows PC、各種モバイルデバイスからの利用が可能となる。他社のサービスでは有料で提供されている機能の多くが、Moneytreeでは無料で利用できるのが特徴だ。また、iOSアプリで培ってきたノウハウをベースに、シンプルで見やすく使いやすいユーザーインターフェースを採用したことも特徴となっている。iOSでフィーチャーされている機能は、Webバージョンでも使うことができ、Moneytreeの基本となる、個人資産管理サービス、経費精算サービス「Moneytree PLUS」が対応するほか、後日、法人口座アグリゲーションサービス「Moneytree PRO」も利用できるようになるとのことだ。「Moneytree PLUS」に関しては、Webバージョンを利用することで、全てのデバイスにおいて3カ月の無料体験サービスを提供する。Webバージョンで提供される主なサービスは以下の通り。無制限の過去のデータ取得11件以上の金融口座の連携複数口座のデータの一括取得広告の非表示グラフ機能および内訳項目テンプレートの複数作成バックアップサービスサービスの継続性保証ポイントの期限切れなどの通知全般Webバージョンの新機能も用意されており、経費精算機能では、大量の領収書を処理したい場合、まとめてドラッグ&ドロップするだけで作業が行える。さらに資産管理サービスにおいてはチャットサービスを提供する。使用方法や不明な点がある場合、営業時間内であれば、その場で回答、サポートしてくれる。なお、Webバージョンの対応ブラウザは、Safari、Chrome、Internet Explorer 11、Firefoxとなっている。「Moneytree」は今年4月に、発売されたばかりのApple Watchに対応。6月には、e-文書法(電子帳簿保存法)に対応する形でのアップデートをリリースした。6月の時点でAndroid版の提供は、セキュリティ面での不安から見送られていたが、これで、Androidスマートフォン/タブレットのユーザーも安心して財布の管理を任せられるようになる。

2015年12月16日

『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』(内藤忍著、ディスカヴァー・トゥエンティワン)の著者は、講演、セミナー、書籍、雑誌連載、個人コンサルティングなどを通じて、個人投資家に投資アドバイスをしているという人物。いわば、投資のプロフェッショナルです。しかし、同じような仕事をしている人は多いものの、著者が提唱する手法は、他の専門家とは大きく異なるそうです。それは、著者が以前仕事をしていたイギリスの年金運用の手法をベースにした、誰にでも再現できる方法なのだとか。特徴は、過剰にリスクを取りすぎることなく、個別銘柄に集中するよりも長期分散投資で着実に資産を増やすというもの。つまり、金融商品の個別銘柄の推奨のような、投資助言行為は行わないのだそうです。また、自分自身の資産によっても同じ方法で実際に投資を行い、検証しているのだとか。つまり机上の空論とは異なるわけで、そういう意味においても信頼性は高そうです。■預金・保険・年金は決して「安全」ではなく「危険」堅実な資産形成を説いている人のなかには、貯金によって資産形成をすべきだと主張する人がいます。預金・保険・年金で資産形成し、株式や外貨投資などリスクの高い運用は避けるべきだという考え方。それは、至極まっとうなことのように思えます。ところが著者は、このような資産形成の方法には2つの問題があると指摘しています。まずは、「資産の集中」という問題。銀行預金に集中させることなく、保険や年金を組み合わせることによって分散したと思っていても、実はそうではないというのです。なぜなら、貯金も年金も保険も、国債で運用されているから。つまり、実際には分散投資が実現できていないというわけです。もうひとつは、国債自体の問題。日本では超低金利が続くなか、国債は安定しています。しかし市場金利が上昇すれば、国債の価格は下落することになります。よって安全に見える国債には、将来の金利上昇による損失が発生するリスクがあるということです。■日本人の多くが直面する「リスクを取らないリスク」日本には個人金融資産が1,600兆円ありますが、その9割以上は円資産。また、その半分以上の55%は、銀行預金や現金のままで眠っているそうです。1990年代から続いてきた「円高・株安・デフレ」は、安倍政権の経済政策によって「円安・株高・デフレ」へと変わりつつあります。しかし、その恩恵を受けている人がきわめて少ないのも事実。それは、この資産配分に原因があるのだそうです。これまでなら、円資産を銀行に預けて保険や年金だけで資産を保有する方法が有効でした。しかし、これからはそれが通用しなくなると著者はいいます。金融資産を国内滞留させておくことは、リスクが低いのではなく、実はリスクが大きいともいえるから。リスクを避けるつもりが、結果的には「リスクを取らないリスク」になっているということです。■円安なのか円高なのかわからない場合にとるべき対応もしも外貨が円安になっていると思っているなら、円を売って外貨を買うというのが普通の考え方。逆に円高になると思うなら、外貨を売って円を買うわけです。でも判断に困るのは、円安になるのか円高になるのか、五分五分だと思う場合。そんなときには、どうするのが合理的なのでしょうか?もし100万円持っているなら、円を半分の50万円、外貨を半分の50万円というのが中立(ニュートラル)な保有方法だということになります。円高になるのか円安になるのかまったくわからないのに、資産を円100%で持っているとすれば、それは考えていることとやっていることにズレが生じている状態だからです。日本の未来を悲観して、円安に怯えながら円の定期預金で資産を守ろうとしている人がいますが、これは考えていることとやっていつことがチグハグな状態だと著者は指摘しています。■多くの日本人はなぜお金を増やすことができないのかご存知のとおり、日本の学校ではお金をどう活用したらよいのかを教えてはくれません。著者によれば、それは日本人の根底に、「働いてお金を稼ぐのはよいことだけれど、お金がお金を生み出すような投資は卑しい」という偏見があるからだとか。しかしこれはおかしな話で、資本主義社会が発展してきたのは、お金を必要とする起業家に資金提供する投資家がいたからであるはず。このことについて著者は、「株式市場があればこそ、ソフトバンクやファーストリテイリング(ユニクロ)、楽天といった企業が社会にイノベーションをもたらし、世の中を便利で豊かにしてきた」のだと、わかりやすい説明を加えています。だとすれば投資をする人は、世の中をよくするために必要なお金を提供する「金融のサポーター」ともいえるはず。そういう意味では投資は卑しいどころか、社会にとっても有益な行為だということです。*では、資産運用のためになにからはじめるべきなのでしょうか?本書では、その答えが明らかにされています。まずは上記の基本的な考え方を把握したうえで読み進めてみれば、具体的なメソッドを身につけることができるはず。不安定な時代に確実な資産を築くためにも、参考しておいた方がよさそうです。(文/書評家・印南敦史)【参考】※内藤忍(2015)『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』ディスカヴァー・トゥエンティワン

2015年12月14日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

『銀行員が顧客には勧めないけど家族に勧める資産運用術』(高橋忠寛著、日本実業出版社)の著者は、金融教育ビジネスや資産コンサルティング事業を展開しているというファイナンシャル・プランナー。大学卒業後は東京三菱銀行(現三菱東京UFJ銀行)で法人営業や富裕層向け相談ビジネスを経験し、シティバンク銀行転職後は個人顧客に対する資産運用アドバイス業務に従事してきたという経歴の持ち主です。つまり本書ではそんなバックグラウンドを軸として、銀行員にしかわからない資産運用の方法や、お金についてのさまざまなエピソードが明かされているのです。きょうはそのなかから、資産運用に関する誤解と改善策に焦点を当ててみましょう。■1:「投資はギャンブルと同じ」という誤解「投資」という言葉に対し、「ギャンブルみたい」「槽場を当てにくいもの」などネガティブなイメージを持っている人は少なくないでしょう。しかし、そうしたイメージに支配されると、投資することのハードルは一段と高くなり、本来の投資とはかけ離れたことをやってしまいがちだと著者は指摘しています。ギャンブルは、短期で結果が必要。なぜならその方が、スリルと快感を次々と味わうことができるから。そして短期の売買は「相場を当てにくいもの」になり、そのリターンは他の投資家の損失を源泉とするものになります。つまり、儲かったお金の元手は誰かが損したお金だということ。しかし本来の投資のリターンは、そのようにして得るものではないと著者。たとえば企業の利益成長は、研究開発によって生み出された新技術や新製品、新サービスが、世間に受け入れられることで実現するもの。そのような「世の中に役立つ活動」を続けることによって企業価値を高め、その結果として株価が上昇し、投資家はそこからリターンを得ることができるわけです。当然ながら、企業の利益成長が株価に反映されるまでには長い時間が必要。いわば資産運用における投資とは、長期的な経済成長の流れにゆったり乗っていくことだというわけです。だからこそ、短期の値動きに惑わされることなく経済の成長を見守ることが大切だといいます。■2:「おいしい投資話がある」という誤解「お客様だけ特別ですよ」「いまだけですよ」そんな甘い言葉を使って、いかにも特別に儲かる話であるようなセールストークを持ちかけてくる人がいるもの。これは自尊心をくすぐるための常套手段で、意外なほど多くの人が引っかかってしまうのだそうです。しかし重要なのは、「おそらく、まともな金融機関の営業担当者で、このようなセールストークを使う人はほとんどいないでしょう」という著者の指摘です。預金の場合、ごく一部の大口預金者に対して優遇金利をつけるケースはあるものの、投資信託の場合であれば、「お客様だけ特別ですよ」などということはできないこと。つまり、絶対に成り立たないセールストークだということです。ところが残念なことに、世の中にはそういうことをぬけぬけと口にし、お金をなんとか引っぱり出そうとする輩がいます。詐欺的な金融商品を、なんとかして売りつけようとする人たちです。しかし冷静に考えれば、彼らのいうことはおかしな話だということがわかるはずだといいます。理由はいたってシンプルです。本当に「非常に有利な話」なら、人に紹介する前に、借金してでも自分で投資しようと考えるはずだから。結果こそ人によってさまざまだとはいえ、そもそもマーケットとは、機会が平等に与えられているもの。誰でも参加でき、かつ同じ条件の下で競争するものなのです。ということは、マーケットで運用する限り、「あなただけに特別、有利な条件を提供します」などという投資商品は成り立つわけがないということ。もし間違ってこのような詐欺的な金融商品に投資してしまったら、その元金が返済される可能性は絶望的に低くなると著者はいいます。その証拠に、これまでの歴史のなかでも、さまざまな詐欺商品が登場しては摘発を受けてきたのだそうです。仮に事件化してから詐欺会社の資産を差し押さえ、被害者に分配したとしても、おそらく1割も戻ってこないだろうとのこと。少なくとも過去に事件化したものでは、被害者への分配率は数パーセントしかなかったそうです。数年前、米国の診療報酬債権に投資するとうたって、円建ての元本商品であるにもかかわらず高利回りを約束する投資詐欺があり、摘発されたのだそうです。著者が外資系の銀行で仕事をしているとき、この投資話を信じ込んで投資してしまった人が何人もいたのだといいます。明らかにおかしな話だったため、著者は「確証はないが詐欺の可能性もあるのでやめるべきです」と伝えたといいますが、彼らは一様に、「とれは特別な仕組みで新しい投資商品だから」といいはり、騙されているとは認めなかったのだそうです。しかしその結果、騙されてしまったということ。一見すると人のよさそうな営業担当者の甘言に騙され、退職金の半分をこのような詐欺商品につぎ込んでしまったら、悲惨な老後を送らなくてはならないことになります。資産運用や投資以前の問題として、「世の中においしい投資話はない」と心得ておかなければならないと著者は主張しています。*このように、銀行員だからわかる話が本書にはぎっしり詰まっています。お金の知識を身につけたい人にとっては、きっと役立つ一冊です。(文/書評家・印南敦史)【参考】※高橋忠寛(2015)『銀行員が顧客には勧めないけど家族に勧める資産運用術』日本実業出版社

2015年11月29日

東邦銀行は18日、福島県内5会場において、「素敵な女性のための資産形成応援セミナー」を開催すると発表した。○中長期的視点に立った資産形成方法や資産運用の考え方、必要性など幅広く案内これから将来に向けて資産形成を行っていく世代の女性の人を主な対象として、中長期的視点に立った資産形成方法や資産運用の考え方、必要性など幅広く案内するとしている。東邦銀行によると、「このたびのセミナーは『少し気になるお金のこと、ご一緒に学びませんか?』というテーマで3部構成となっている。講師はいずれも女性で、第1部は日興アセットマネジメントの方、第2部は東京海上日動あんしん生命保険の方、そして第3部が当行の行員。内容は、現在の経済状況をかんがみて、資産運用や分散投資の考え方や発想、女性の必要な保障など、基本的に初心者向けの内容」としている。参加希望者の申込先:東邦銀行各本支店窓口・電話受付時間/平日9:00~17:00、フリーダイヤル電話受付時間/平日9:00~17:00、土・日9:00~16:00東邦銀行では、今後とも顧客に役立つ各種セミナーを企画し、様々な情報提供を行っていくとしている。

2015年11月19日

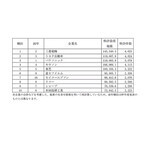

パテント・リザルトは11日、「全業種特許資産規模ランキング」の結果を発表した。対象は2014年4月1日~2015年3月までに登録された特許。○「三菱電機」がトップに同社によると「特許資産規模」は、各出願人が保有する特許(特許庁に登録、失効・権利放棄のない特許)を「特許資産」とし、総合力を判断するための指標だという。同調査では、個別特許の注目度を得点化する「パテントスコア」を用いて評価を行い、企業ごとの総合得点を集計している。「特許資産規模ランキング」の結果、1位は「三菱電機」(特許資産規模14万5,340.5pt、特許件数4,025件)となり、昨年2位からランクアップした。次いで、2位は「トヨタ自動車」(特許資産規模11万9,687.9pt、特許件数4,024件)、3位は「パナソニック」(特許資産規模11万9,005.8pt、特許件数3,079件)。以降、4位は「キヤノン」(特許資産規模10万6066.1pt、特許件数4,113件)、5位は「東芝」(特許資産規模10万356.3pt、特許件数3,222件)と続いた。それぞれの特許分野をみると、1位の「三菱電機」では、「空調制御装置」、「加熱調理器」、「インバータ装置」、「ナビゲーション」。2位の「トヨタ自動車」は、「ハイブリッド・電気自動車」「運転支援システム」。3位「パナソニック」は、「LED照明」「充電システム」「過熱調理器」などの分野で注目度の高い特許が多く見られた。

2015年11月12日

みずほ銀行は10月30日、みずほ第一フィナンシャルテクノロジー(以下みずほ第一FT)と連携し、資産運用ロボによるアドバイスサービス「SMART FOLIO」の提供を開始した。○顧客のリスク許容度などを踏まえた投資信託のポートフォリオを提案「SMART FOLIO」は、最新の金融技術を活用し、インターネット上で顧客のリスク許容度などを踏まえた投資信託のポートフォリオを、みずほ銀行の顧客に限らず、だれにでも無料で提案する、邦銀初という取り組み。投資信託ポートフォリオに関する高品質な情報を提供するという。またこのサービスは、顧客の金融リテラシーの向上にも資する取り組みであり、社会全体の「貯蓄から投資への流れ」に貢献することを目指すとともに、顧客自身の投資判断を簡潔なプロセスでサポートするとしている。みずほ銀行によると「年齢や年収、リスク許容度など簡単な7つの質問に答えることで、お客様にあったポートフォリオを提案する。今後はお客さまの資金使途と将来キャッシュフローを踏まえたポートフォリオを提案するゴールアプローチ機能や、ポートフォリオへの他金融商品の追加等の機能向上に向けた取り組みをすすめている。また、将来的には、人工知能を活用した提案の高度化、このたびのサービスとの相乗効果が期待できる分野への利用拡大なども検討していく」としている。○「SMART FOLIO」の主な特徴プロが活用する投資手法をアドバイス機関投資家などの運用のプロが実践する国際分散投資手法に基づいた投資信託のポートフォリオを提案。投資手法のロジック構築は、機関投資家向けに豊富な納入実績を持つ、みずほ第一FTが担当する顧客に応じた投資信託のポートフォリオを提案年齢・年収、金融知識などの簡単な質問にいくつか答えることで、顧客の投資目的に応じたポートフォリオを提案する中立的な立場からの運用アドバイス資産運用ロボが、過去データに基づいた妥当性の高い投資手法から算出した投資信託ポートフォリオを提案する高品質かつ低コストな運用豊富な資産ラインナップ、および、コスト面で競争力を誇る高品質のインデックスファンドを活用し、みずほ銀行が提案できる最も低コストな投資信託ポートフォリオを提案する無料で簡単な診断みずほ銀行に口座を持っていない人も無料で利用できる。診断時間は2分程度で、スマートフォンからも利用できるみずほ銀行は、今後も「FinTech」の考え方に基づいた新しい金融サービスの開発・提供に積極的に取り組み、内外の環境変化に対応して、先進的、かつ顧客にとって利便性の高いサービスを創出していくとしている。

2015年11月02日

先の見えない低成長の時代だからこそ、わずかな収入からでも大きな資産を生み出す手腕を身につけておくことが重要。そこで、時代の流れに翻弄されない、盤石な資産づくりの方法を紹介しているのが『空き家を買って、不動産投資で儲ける!』(三木章裕著、フォレスト出版)。「収益不動産経営コンサルタント」である著者は、多くの人の資産づくりを成功させてきたという人物。でも、空き家を利用した不動産投資がそれほど簡単に成功するとは、ちょっと考えにくくもあります。しかし著者はそれでも、1億円の預金をつくるより、1億円の資産をつくる方が簡単だと断言します。■1億円を貯めるのには61年9ヶ月平成24年の国税庁の民間給与実態統計調査結果によれば、平均年収は408万円。毎月の生活費を15万円(年180万円)、毎月の源泉税や社会保険で5万5,000円(年66万円)は引かれるといいます。すると手元のお金を全額預金に回したとしても、年間162万円程度。これをすべて預金したとしても、1億円を貯めるのには61年9ヶ月もかかってしまいます。しかも現実的には、住宅ローン、教育費、怪我や病気などによる思わぬ出費があるとすると、30歳から預金をはじめても90歳をゆうに越えてしまうことになります。■1億円の賃貸マンション購入例では、資産づくりのために不動産投資をした場合はどうでしょう?現在のようにインフレ政策が続けられる限り、20年後も買った不動産の価格は変わらないとします。たとえば1億円の賃貸マンションを銀行ローンで買った場合、表面利回り(年間家賃収入÷物件価格×100)8%以上で買うと、20年間の家賃収入で、ローン返済と維持管理費を(自分の収入から追い出しせずに)なんとか払っていけるはずだといいます。■年間800~1,000万円の収入がということは、20年間その家賃さえあてにしなければ、20年後には入居者が勝手にローンを払い終えてくれて、1億円の資産は自分のものになるということ。そしてそれからは引き続き、年間800~1,000万円の収入を手にすることができるという考え方です。つまり、もしも預金で1億円をつくろうと思えば60年以上もかかるのに、1億円の資産を手にするには20年の歳月しか必要ないというわけです。しかもそれ以降も家賃収入は続いていくのですから、たしかにメリットは多そうです。*こうした考え方を軸に、本書では不動産投資で収入を得るための方法を具体的に解説しています。いままで常識と考えていたことを別の視点から見てみることが必要だというわけで、たしかにこれからの時代には大切なことだといえそうです。(文/書評家・印南敦史)【参考】※三木章裕(2015)『空き家を買って、不動産投資で儲ける!』フォレスト出版

2015年10月18日

「1年かけて資産運用ができるようになろう」という目的で始まったこのコラム、いよいよ資産運用のノウハウに突入します…が、今回は、その前に知っておくべき大切なことを解説します。今回からはいよいよ資産運用のABCをお話ししていきます。 以前のコラム でお話しした「生活防衛資金」が半年~1年分貯まったら、あるいは、月々の余裕資金で、運用をスタートしましょう。その前にまずは、「なぜ資産運用が必要なのか」についてお話しします。資産運用が必要なのはどんな人?皆さんの中には、「資産運用や投資は、お金持ちの人がするもの」と思っている人もいるかもしれません。でも、実はお金持ちの人には、資産運用や投資は必要ないのです。本当に必要なのは、私たち普通の生活者です。なぜでしょう?アベノミクスで、日銀が年率2%のインフレを目指しているのは、皆さんもご存じだと思います。これまでは長くデフレーション(デフレ)が続いていました。デフレとは、モノの値段が下がっていくことです。インフレはその反対で、モノの値段が上がること。モノやサービスの全体的な価格が継続的に上昇することをインフレーションといいます。たとえば、今まで2,000円で買えていた5kgのお米の値段が、1,800円になるのがデフレで、2,300円になるのがインフレです。インフレの時は、モノの値段が上がるのです。今まで2,000円で買えていたお米は、インフレになると、これまでよりも余分にお金を支払わなければ買うことができなくなります。同じお金で買えるモノの量が少なくなる、つまり、インフレでは「お金の価値が下がる」ということです。お金持ちの人にとっては、多少モノの値段が上がっても、十分なお金があるので、さほど困りません。けれど、私たち生活者にとっては、モノの値段が上がれば、生活は苦しくなります。今の100万円が、将来も同じだけの価値があるとは限りません。だからこそ、そうなった時に備えて資産を運用し、お金を増やしておく必要があるのです。お金にお金を稼いでもらい、購買力を維持する=資産運用モノやサービスを買うことができる財力のこと「購買力」といいます。インフレの時は物価が上がるので、何もしなければお金の「購買力」は減ってしまいます。自分のお金をゆっくり長い時間をかけて増やしていくこと=資産運用の目的は、購買力を維持することなのです。モノの値段が上がっても、その分、お金を増やすことができていればよいのです。ちなみに、インフレリスクを心配しすぎて、極端な運用をする必要はありません。政府が年2%くらいの物価上昇を目指して経済政策をしていることを考えると、少なくともこれに負けないくらいの資産運用をしていれば、購買力は維持できそうです。しかし、預貯金の金利がとても低い今、銀行の口座に入れておくだけでは、購買力を維持するのは難しそうです。お金には、皆さんが働いて収入を得るのと同じように、「新たなお金を稼ぐことができる」という性質があります。シンプルな運用方法で、お金にも働いてもらい、購買力が維持できるように資産運用をしましょう。次回は、「運用の基本、金融商品のリスクとリターン」についてお話しします。

2015年09月21日

マネーツリーは、資産管理アプリ「Moneytree 一生通帳、家計簿より楽チン」において、iOS 9の完全対応と新しい中小企業向けサービス「Moneytree PRO」の提供を行うと発表した。iOS 9への対応に伴い、口座設定画面「金庫」をより詳細に管理できるように改変し、標準の取引明細の自動アップデートに加え、1日3回まで任意に更新が行えるようになった。また、アカウントごとの自動更新の一時停止が可能となり、過去の取引データを保存した状態で、アカウント情報の無効化ができるようになった。金融機関の登録フローがより簡便にもなっている。さらに、これまで有料プランで提供していた、取引明細を個人か経費として選択する機能を、無料で提供する運びとなった。昨年末より中小企業向けにサービスを提供していた経費精算機能「Moneytree PLUS」(旧称Moneytreeプレミアム)を強化し、以前より要望の高かったという法人口座への対応を実施している。法人口座管理のモバイル対応は業界内では初となるとのことだ。法人口座の複雑な管理や重要な取引も、アプリ内通知、プッシュ通知、メール通知で把握でき、アプリを開けない繁忙期でも取引内容を最新の状態にアップデートしてくれる。更新頻度は毎日、あるいは毎週で、アカウント別に設定される。また、従来の「Moneytree PLUS」の機能もすべて利用可能となっている。

2015年09月19日

富裕層の資産を運用しているプライベートバンク。お金持ちはどんな運用をしている?? 興味津々ですね。○今回のポイント「資産保全」とは、インフレなど環境の変化に負けない運用のこと。大きく儲けることが目的ではありません。富裕層も私たちも同じです! バランス(アセット・アロケーション)運用が大事です。○富裕層の資産運用とは?ピクテは、1805年にスイスのジュネーブでプライベートバンクとして設立された会社です。プライベートバンクでは、一般的に数億円あるいは10億円以上の金額から資金を預かって運用しますが、富裕層は一体、どんな運用をしているのでしょうか? 気になりますね。実は、いたってシンプルで堅実です。ヨーロッパは昔から戦争が絶えず、いかにして家族代々資産を残していくかが重要なカギでした。しかし、資産はただ持っておくだけでは、本当の意味で資産を守ったことにはなりません。なぜなら、「インフレ」などの環境の変化があるからです。そもそもお金に困っていない富裕層の運用目的は、大きく儲けることではなく、「インフレ」に負けない運用なのです。これを「資産保全」といいます。○どうやって「資産保全」する?現在、富裕層の「資産保全」はどのように運用されているかというと私たちと変わりません!バランス(アセット・アロケーション)運用です。「資産保全」のための運用なら、債券運用がよいのでは? と思われるかもしれません。しかし、今のような世界的な低金利の環境下では、債券投資だけではなかなかインフレ以上の利回りを目標とするのは難しいのが現状です。しかし、バランス運用だからといって従来のような債券、株式半々ずつ投資するのとも異なります。株式や債券のなかでも様々な戦略で運用するものに投資をしたり、危機時に備えて金にも分散投資することでリスク分散を図ります。また、為替リスクを取り過ぎないようにしたり、市場環境によってはキャッシュも含めた資産配分の変更をする場合もあります。ピクテのバランス(アセット・アロケーション)運用には、資産を守るために経験してきた210年分の知恵がぎゅっと詰まっているのです。●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年09月04日

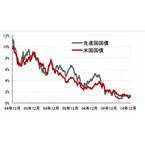

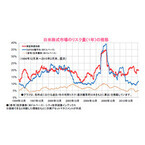

リスクの低い資産は? というとイメージするのは債券。しかし、投資環境は変化していきます。これからの時代、資産を守ってくれるのは?○今回のポイント債券の時代の終焉。ほとんど低下余地がなくなった債券利回りは、今後上昇の可能性大(=債券価格下落)。資産を守ってくれる投資対象は時代とともに変化。今後、インフレから資産を守ることが重要。株式も加えた分散投資を!○債券の時代は終わった!?今、マーケットで注目されていることといえば、米国がいつ「利上げ」するか? ですね。2008年のリーマン・ショック以降、世界的に低金利が長く続きましたが、新たなステージに入ろうとしています。債券利回りを長いトレンドで見てみましょう。先進国国債と米国国債の利回りは、約30年かけて10%を超える利回りから下がり続けてきました。利回り低下=債券価格の上昇でしたね。つまり、過去30年間では、債券価格は上昇し続けてきました。だからこそ債券投資でリターンを期待することができていたのです。現在、低下余地がほとんどない債券利回りは、今後米国の利上げを契機に利回りが上昇していく時代に入っていく可能性が高いと思われます。一般的に利回り上昇=債券価格の下落です。○資産を守ってくれる主役交代さらに、私達がこれから念頭に置いておかなければいけないのは「インフレ(物価上昇)」です。日本政府は2%のインフレ目標を掲げています。インフレとは、モノやサービスの値段が上昇することです。インフレ下では、資産をインフレ率と同じ分だけ、増やしていかないと資産の価値が目減りすることになります。現在、日本の預金金利や個人向け国債の利回りでは、インフレ2%を上回るのは難しい状況にあります。昔から、インフレには株式が強いといわれています。従来は、債券を保有していれば、資産を守ることができました。しかし、債券に期待できなくなった今、「欲張らない投資」の実現には、株式を含めた分散投資が必要だといえます。○(月次、期間:1984年12月末~2015年7月末)●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年08月11日

野村ホールディングスは22日、ゆうちょ銀行、日本郵便および三井住友信託銀行と、新しい資産運用会社(以下新会社)の共同設立、資産運用商品の開発などに関する業務提携にかかる契約を締結した。○アセット・マネジメント分野のノウハウを新会社に提供野村ホールディングスは、日本を含むアジアをマザーマーケットとし、グローバルに拠点を持つ金融サービス・グループ。アセット・マネジメント・ビジネスに関しては、日本最大という資産運用会社である野村アセットマネジメントを中心に、質の高い運用力で投資信託ビジネスと投資顧問ビジネスをグローバルに展開しているという。ゆうちょ銀行および日本郵便は、グループの総合力を活かした商品・サービスの拡充等により、「トータル生活サポート企業」として発展し続けていくことを目指している。また、ゆうちょ銀行は、郵便局をメインとするきめ細かいネットワークを通じ、1億人規模の顧客の生活・資産形成に貢献するリテールサービスを推進することなどにより、顧客満足度No.1サービスを提供する「最も身近で信頼される銀行」を目指しているとしている。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業等を融合したビジネスモデルで独自の価値を創出し、国内最大規模という資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。ゆうちょ銀行、日本郵便、三井住友信託銀行および野村ホールディングスは、資産運用の新会社を共同で設立し、野村ホールディングスは、三井住友信託銀行とともにアセット・マネジメント分野のノウハウを新会社に提供するという。新会社は、ゆうちょ銀行や日本郵便が全国で把握した個人の資産運用ニーズに合ったわかりやすい投資信託商品を開発し、ゆうちょ銀行や郵便局の顧客の長期安定的な資産形成を手伝うとともに、貯蓄から投資への資金循環にも貢献していくとしてる。○新会社の概要本店所在地:東京都中央区代表者:未定(代表取締役社長および代表取締役副社長は、ゆうちょ銀行・日本郵便が指名する者を選任する予定。なお、代表者以外の取締役は、三井住友信託銀行および野村ホールディングスそれぞれが指名する者を1名ずつ選任する予定)事業内容:金融商品取引業(投資運用業)資本金:5億円出資比率(営業開始時点):ゆうちょ銀行45%、三井住友信託銀行30%、野村ホールディングス20%、日本郵便5%○今後の予定8月~9月:準備会社設立、金融商品取引業に係る登録申請準備など10月(ゆうちょ銀行および日本郵便による出資は、準備が整い次第実施予定)~2016年1月:新会社による金融商品取引業に係る登録申請、新商品の導入準備など2016年2月:ゆうちょ銀行・日本郵便(郵便局)において、新会社が開発した投資信託商品の販売開始(新会社における営業の開始は、金融商品取引業の登録を受けることが条件)このたびの提携が野村ホールディングスの連結業績に与える影響は現在のところ軽微と考えているというが、業績に与える影響が生じた場合には、すみやかに開示するとしている。

2015年07月23日

リスク管理アルゴリズムに基づく世界水準の資産運用アドバイスを提供する「WealthNavi」を運営するウェルスナビは15日、日米の戦略コンサルティングファームや大手金融機関のマネジメント経験者、梅田望夫氏、千葉功太郎氏、Edward Ronkowski氏(イリノイ州元検事)などで構成されるエンジェル投資家、及びインフィニティ・ベンチャーズLLP(以下IVP)及びインキュベイトファンド(以下IF)を引受先とする第三者割当増資を実施したと発表した。○FinTechの分野でのパイオニアとして次世代の金融インフラの構築を目指すこのたび調達した資金を活用し、同社の発展を担う人材の採用を進め、経営基盤の強化を図るとともに、サービス開発を加速し、金融(Financial)とIT(Tech)を融合させたFinTechの分野でのパイオニアとして次世代の金融インフラの構築を目指していくとしている。○WealthNaviの概要WealthNaviは「世界水準の資産運用とリスク管理をすべての人に」をコンセプトに、これまで機関投資家や富裕層しか利用できなかった、国際分散投資による世界標準の資産運用とリスク管理を、低価格ですべての人に提供するという。ユーザーのリスク許容度を診断し、ユーザー一人ひとりのリスク許容度にあわせて、最適なポートフォリオを提案するとしている。このような資産運用サービスは、米国では「ロボットアドバイザー」と呼ばれており、誰にでも利用可能なプライベートバンキングとして、ここ2-3年で急速に成長しているという。これを実現するため、同社は金融工学とITを融合させたFinTechにより、ユーザーと国際金融市場を最短距離で結び付け、流通でダイエーが、アパレルでユニクロが起こしたような変革を、金融サービスで起こし、次世代の金融インフラを構築するという。また、100%顧客の利益に沿ったサービスを提供するため、資産運用会社からは一切手数料や広告料を受け取らないという。また、シンプルなユーザー・インターフェースにより、金融リテラシーに関係なく、誰もが直感的に資産運用できるサービスを提供していくとしている。

2015年07月16日

パイプドビッツは6月9日、情報資産プラットフォーム「スパイラル」をバージョンアップし、7月15日から新バージョン1.11.11の提供を開始することを発表した。ベータ版の受付は6月9日より開始する。「スパイラル」は、官公庁や金融、サービス、教育機関など、幅広い業種・業態の顧客が利用する情報資産プラットフォーム。販売促進やCRMにおける顧客情報から、給与明細のような従業員情報まで、さまざまな情報資産を管理する。新バージョン1.11.11では、トップページやDB、Webフォーム設定など主要機能の操作画面デザインをリニューアルしたほか、新たにバッチ処置機能として「データ一括処理機能」や「部接続ディレクトリ機能」「定期実行機能」を追加。外部システムとのデータ連携において、一度に大量のデータを同期したい場合にも、簡単かつ安全にクラウド上で実現できるという。

2015年06月10日

○スイス・ジュネーブで培われたDNA美しい山と湖、世界中の富裕層の資産が集まる国、スイス。ピクテは、そのスイスのジュネーブで生まれ、老舗のプライベートバンクとして知られる。日本では銀行業務はおこなっていないが、ピクテ投信投資顧問として、投資信託や投資顧問サービスを提供している。ピクテ投信投資顧問の投資信託は、日本全国約115の金融機関で販売されており、その中には日本で最大規模の株式ファンドもあるという。210年の歴史に伴い、連綿と受け継がれるピクテのDNAとはなにか。 東京・大阪にオフィスを構えるピクテ投信投資顧問、萩野琢英社長に話をうかがった。「私たちは、お客様の資産を守るため、常に細心の注意を払いながら運用を続けています」萩野氏は、大学卒業後、国内大手の証券会社に入社し、ロンドン、ニューヨークの現地法人での勤務経験を持つ。「最初は、欧州世界の王侯貴族の資産を預かるスイスのプライベートバンクとしてピクテの名前を知りました。プライベートバンクの中でも、さらに敷居が高いイメージを持っていました」。萩野氏は、ピクテの歴史と人に触れ、その誠実さを目の当たりにし、ピクテ投信投資顧問に入社することを決意したという。それから15年、萩野氏はジュネーブ本社で商品開発業務の経験も経て、ピクテの哲学を吸収してきた。○ピクテの歴史「ピクテは、1805年にジュネーブを本拠地とするピクテ家が創業しました。ピクテ家は、プロテスタントの一派カルヴァン派で、『質素』と『倹約』を旨とする誠実で勤勉な家柄です。ナポレオン戦争の勃発時、ヨーロッパの貴族たちが自分たちの財産を守るために頼ったのが、ピクテ家を始めとするスイスのプロテスタントが運営する『プライベートバンク』だったと聞いています」。ピクテ家の一員、チャールズ・ピクテ・ド・ロシュモンは、1815年、ナポレオン戦争終結後の秩序再建を話し合うウィーン会議にスイス代表として出席し、スイスが永世中立国になることを各国代表に認めさせたという。「ピクテ銀行では、経営者をパートナー(共同経営責任者)と呼んでいます。年齢層は幅広く、現在(※)は30代から60代までの7名です。パートナー会議は毎朝おこなわれ、異なる世代のパートナーが議論することで、知識や経験が世代を超えて受け継がれてきているのだと思います」。(※)2015年6月現在ピクテの210年という長い歴史の中でもパートナーは40名だけであるという。○ピクテ投資投信顧問のサービスとはピクテは、日本においてはピクテ投信投資顧問 として資産運用サービスを提供している。個人向けの主力商品は投資信託だ。「私たちは、ピクテのDNAやフィロソフィーをしっかりと受け継いでいます。そのためにも誠実さ、独立心、顧客の信頼を得ること、顧客を尊敬すること、プロフェッショナルであることを大切にしています」。萩野氏が資産運用の考え方でもっとも重要と考えるのは「資産保全」であるという。「私たちの使命は、お客様を儲けさせることではなく、お客様の資産を守ることだと思っています。物価上昇に勝ち 資産を毀損しないよう努めること。それを私たちは"資産保全"と呼んでいます」。資産を毀損しない、資産保全をする運用とは具体的にどうするのだろうか。「あるときには負けることも織りこんで、ポートフォリオを組むことです。長期運用をする場合、一時的に負けることもあるということをしっかりと分析して、全体として負けるリスクをできるだけ排除することが重要なのです。ですから、私たちはいつもリスクの分析を行って、『これで大丈夫か? 』と自問自答しながら運用を続けているのです」。○誠実さへのこだわりピクテ投信投資顧問が提供する投資信託は、"儲ける投信"とは色合いが少し異なっている。「私たちが考える資産運用ビジネスとは、お客様を一時的に儲けさせることではありません。長期にわたって、資産をしっかりと守り、そしてじっくりと育てていくことだと思っています。投資信託は、日本では短期的に利益を得るためのツールとして扱われがちですが、私たちは投資信託も、たとえば不動産のように“資産”として考えていただきたいと考えています。 そのためにも、誠実な商品を提供し続けたいと考えています。ですから、自分が欲しいと思う商品以外は作りません」。萩野氏の言葉から伝わってくるのは愚直ともいえる「誠実さ」。その誠実さは、ピクテ投信投資顧問だけのものではなく、ピクテが210年にわたって継承し続けてきたものだ。ピクテ投信投資顧問の今後に注目したい。○萩野社長のプロフィール萩野 琢英(はぎの たくひで)日系大手証券会社にて、海外投資顧問業務やロンドン・アメリカ現地法人勤務を経験。ピクテでは日本にて年金業務、投信営業、商品開発業務に携わる。2007年からグループ本社(ジュネーブ)にて商品開発、マーケティング業務に従事。帰国後、2011年12月に日本法人の代表取締役社長に就任。日本証券アナリスト協会検定会員(CMA)

2015年06月05日

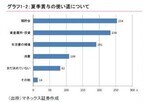

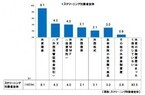

マネックス証券はこのたび、夏季賞与の使い道などに関するアンケート調査の結果を発表した。それによると、賞与の使い道について、資産運用・投資は預貯金に次いで上位となった。同アンケートは、5月8 日~11日にインターネットを通じて行われ、個人投資家1,019人から回答を得た。個人投資家に夏季賞与の支給予定についてたずねたところ、夏季賞与が「支給される予定」という回答は全体の約6割となった。「支給される予定」と回答した個人投資家に、賞与の使い道についてたずねたところ(複数回答可)、回答者が多い順に「預貯金」、「資産運用・投資」、「生活費の補填」、「消費」となった。また、「預貯金」「資産運用・投資」と回答した個人投資家は「消費」と回答した個人投資家の2倍以上となった。賞与の使い道を決めている個人投資家について、2014年の冬季賞与支給時の調査時(2014年11月上旬)と比較すると「預貯金」「資産運用・投資」という回答の割合が若干減少し、「生活費の補填」という回答が増加。「消費」という回答の割合には変化がみられなかったとしている。

2015年06月01日

外貨建て資産で運用するファンドの基準価額は、為替変動の影響を受けます。そのなかで、米ドル建て以外の資産に投資するファンドも「基準価額は、米ドル-円レートの影響を受けるのでは?」との質問をよくいただきます。そこで今回は、米ドル建て以外の資産に投資するファンドにおける米ドル-円レートの影響について押さえていただきたいと思います。外貨建て資産に投資するファンドの基準価額を算出する場合、対象通貨の為替レートで計算します。例えば、ブラジルレアル建ての株式に投資するファンドが100万レアル分の株式を保有しているとします。仮に為替レートを1レアル=40円とした場合、100万レアル×40円=4千万円よって、このファンドが保有する100万レアルの株式は4千万円に換算されるわけです。このように基準価額は、円と対象通貨の為替レートによって、外貨建て資産を円に換算して計算されます。ファンドが米ドル建ての資産に投資していなければ、米ドル-円レートの影響を受けません。しかし、米ドルは基軸通貨であり、また米国は世界経済の中心に位置する国であるだけでなく、政治や軍事においても世界で最も大きな役割を果たしている大国といえることから、各国の通貨の動きは米国の政治経済動向の影響を受けることは確かです。投資国やその国の通貨の動向を見る上での重要な指標として、米国の政治経済状況や米ドルの動きに注目することが大事であることは言うまでもありません。(2015年5月29日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月29日

伊予銀行といよぎん証券は26日、三菱アセット・ブレインズと連携して金融資産分析ツール「いよぎんグループ アセットダイレクション」の導入を開始した。この金融資産分析ツールは、日々変動する経済環境のなか、モバイル端末「iPad」などを利用して、顧客が同行といよぎん証券で運用している金融資産のリスク・リターンのバランスを視覚的に把握することができるもので、購入および売却のシミュレーションなどを通じて、金融資産全体のリスク・リターンの変化を把握できるようになるという。顧客が運用の対象とする金融商品は、邦貨預金、外貨預金、投資信託、債券、株式、保険など多岐にわたっており、一般的に複数の資産を保有した場合には、金融資産全体のリスク・リターンを把握するのは難しい状況にあるという。そこで、同行はこのツールを導入し、顧客の金融資産に関する情報の提供を通じて、顧客の資産運用を手伝うとしている。なお、銀行と証券が連携して顧客に分析情報を提供するのは全国の地方銀行で初めてだとしている。○金融資産分析ツール「いよぎんグループ アセットダイレクション」の概要取扱開始日:5月26日(火)顧客のメリットリスク・リターン分析:顧客が「いよぎんグループ」で運用している邦貨預金、外貨預金、投資信託、債券、株式、保険など資産全体の分散投資の状況を表示し、リスク・リターンの偏りがないかを視覚的に把握できまるシミュレーション:さらに新規に商品を購入した場合などにリスク・リターンがどのように変化するのかをシミュレーションできる同ツールは、5月26日(火)~6月4日(木)の間、県内6ブロックで開催される「いよぎんマネープランセミナー」で紹介するとしている。

2015年05月27日

○インフレから資産を守るは耳にタコ?日本は、物価上昇を2%とする目標に向かっています。こうした環境下では、物価が上昇した分(=2%)以上に資産の価値が増えないと資産が目減りしたことになります。モノの値段が2%上昇するということは、100万円が102万円になることです。私達のお金も2%増やして100万円を102万円にしないといけません。ですから「インフレから資産を守る」必要があるんです…。でも、こんな話は耳にタコですよね!?そこで今回は、2%のインフレ上昇分をどの資産にいくら投資して備えるか?を考えてみましょう。○何に? いくら? 投資する?例えば、1,000万円の預金があるとします。1,000万円の2%目減り分は20万円です。20万円を預金の一部の100万円で備える場合と500万円で備える場合で考えてみましょう。パターン(1) 100万円で20万円に備える場合100万円の投資で20万円を得るには、20%のリターンが期待できる資産に投資する必要があります。パターン(2) 500万円で20万円に備える場合500万円の投資で20万円得るには、4%のリターンが期待できる資産に投資する必要があります。資産運用では、全体の資産の一部で運用しましょう、とよくいいますが、少ない投資金額で同じリターンを得るには、よりリスクの高い運用をする必要があります。しかし、「インフレ2%から資産を守る」ことが目標であれば、ある程度の投資金額で2~4%のリターンが期待できる相対的にリスクの低い運用で十分、といえます。○鉄則は「欲張らない」運用投資をするなら儲けたい! なんて欲張りな気持ちがでてきますが、目先必要なことは「インフレから資産を守ること」。肩肘張らずに「欲張らない」気持ちで取り組みましょう。●ピクテ投信投資顧問が提供する、「ボンジュール」からの転載です。

2015年05月22日

欧州金融市場では2015年に入り、株式やハイ・イールド社債などリスク資産への資金回帰が鮮明になっています。2014年の欧州は、年末にかけて、ドイツなどで景気鈍化がみられたことに加え、ウクライナ問題や原油価格急落などが相次ぎ、国債や投資適格社債など比較的安全とされる資産が選好されました。しかしながら、ECB(欧州中央銀行)が量的緩和の導入を決定した2015年1月以降は、流動性拡大や景気押し上げ期待が高まり、欧州株式が大きく上昇して主要株価指数が最高値を更新したほか、利回り面での魅力が高まったハイ・イールド社債などへ資金が流入するなど、投資家が再びリスクを選好する動きが強まっています。経済面で明るさが戻り始めていることも相場を押し上げています。欧州では、原油安などを背景にデフレ懸念が継続していましたが、ECBによる量的緩和が奏功し、4月のユーロ圏消費者物価指数は前年同月比で横ばいと5ヵ月ぶりにマイナス圏を脱したことに加え、良好な景況感なども後押ししてデフレ懸念が後退しています。また、13日に発表されたユーロ圏の2015年1-3月期の実質GDP成長率は、前期比+0.4%と前期の伸びを上回り、8四半期連続のプラス成長と、緩やかな回復が続いていることが示されました。ユーロ安を背景とした輸出企業の業績回復などが雇用改善や賃金上昇につながったほか、原油価格の下落に伴なうガソリン安などが個人消費の拡大に繋がり、ユーロ圏の経済成長の原動力になったとみられています。各国の成長率に目を向けると、前期はドイツが全体を牽引したのに対し、今期はその他のユーロ圏主要国の経済成長が揃って加速しており、景気回復の兆しがユーロ圏全体に拡がりつつあると考えられます。今後についてもユーロ圏の経済成長率は、IMF(国際通貨基金)による4月の見通しで、原油価格の下落や量的緩和を受けた低金利環境、対米ドルでのユーロ下落などを背景に上方修正されており、2015年は1.5%、2016年は1.6%と、成長加速が予想されています。こうしたなか、欧州景気の回復が力強さを増すにつれて、欧州資産の投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年5月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月21日

エムオーテックス(MOTEX)は4月13日、ソフトウェア資産管理の支援を行う「SAM診断サービス」のメニューを拡張し、「ソフトウェア資産管理(SAM)ソリューション」としてリリースしたと発表した。このソリューションでは、従来の3つのメニューに、新たに9つのメニューを追加。これまでの「ソフトウェアの利用実態把握」だけでなく、ISO/IEC 19770-1を基準としたレベルでの「SAM体制構築」「ライセンス監査・調査対応」「現状把握・リスク診断」「ソフトウェアに関する教育」の4つの支援が可能となる。これにより、顧客のライセンス調達から管理、運用において、ソフトウェア資産管理(SAM)の課題解決をトータルで支援していくという。

2015年04月14日

アクサ生命保険(以下アクサ生命)はこのたび、「アクサの「資産形成」の変額保険 ユニット・リンク」(正式名称:ユニット・リンク保険(有期型))に、5月1日より新たに2種類の特別勘定を追加し、商品力を強化すると発表した。なお、このたび改定される商品は、4月1日から新規契約の受付を開始するという。また、既契約の顧客もこのたび追加される2種類の特別勘定への積立金の移転・保険料の繰入が5月1日から可能となるという。同商品は、働き盛り世代の長期資産形成ニーズに応えるために2009年1月に販売開始した平準払い型変額保険商品。これまでも、顧客に好評で、販売実績は堅調に推移しているという。このたびの商品改定は、従来の6種類の特別勘定に加えて、新たに2種類の特別勘定を追加することによって、顧客の選択肢を拡大し、死亡保障と資産形成への顧客のニーズに、より幅広く応えることを目的としているという。日本では、出生率の低下や高齢化などによって、社会保障財源を支える生産年齢人口の減少が進んでいるという(内閣府2014年度高齢社会白書)。また、リタイアメント世代の収入源の確保についても、社会的な関心が高まっている。こうした社会的背景を踏まえて、アクサ生命は、顧客が自助努力によって将来に備えるために、同社が推奨する長期的な資産形成の3つのポイントである「長期投資」「資産分散」「時間分散」の重要性を引き続き伝え、同商品の提供を通じて、顧客の長期の資産形成をサポートするとしている。アクサ生命は、これまで進めてきた「医療保障を再定義」する取り組みとともに、「死亡保障と資産形成を再定義」する取り組みを継続し、今後も死亡保障や資産形成の分野においても、顧客に最適なソリューションを提供し、安心でより良い人生の実現に貢献していくとしている。

2015年04月02日

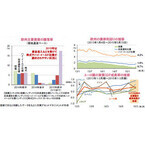

株式や債券などの資産には、上下の値動き(=リスク)があることを理解して投資を行なうことが求められています。これは「リターンの裏には必ずリスクがある」ことを認識するだけではなく、期待するリターンに対応するリスク量や、投資に際して取ることが可能なリスク量などを勘案した上で、投資先を決定し、投資を行なうことが重要であることを意味しています。日米の株式市場のリスク量の推移(下記グラフ)を見ると、一般に、安定性の高い資産とされている債券については、リスク量に変動はあるものの、株式に比べ小さかったことが分かります。また、リスクは「株式は高く、債券は低い」などと言われますが、資産毎に異なるだけでなく、同じ資産でも、市場の動向に応じて、大きくなったり、小さくなったりする傾向があり、同グラフからは、リーマン・ショックに揺れた2008年前後に急激にリスク量が大きくなっていたことが分かります。このように、資産毎、局面毎にリスク量は異なりますので、これらの特性やリスク量などを認識し、投資判断を行なうことが重要であると考えられます。また、リスク量からは市場心理も垣間見えるようです。最近の日米の株式市場のリスク量の推移を見た場合、米国の株式市場は、リーマン・ショック以降、欧州の債務危機時(2011年秋頃)に一時リスク量が増加したものの、その後は景気の改善を背景に減少傾向となっています。一方、日本は2012年末以降のアベノミクスによる金融緩和期待や、それに付随した円安進行により株価が急上昇する中でリスク量は増加し、足元でも高い水準となっています。こうした違いから、現状の日本の株式市場は、安定的な景気回復局面にある米国と異なり、景気回復への期待先行段階にあり、株価に実体経済が追い付いていない不安定な局面にあると見て取ることもできます。一方で、この先、日本経済が着実な回復を遂げるようになれば、米国株式同様に景況感を反映した推移となると見られ、リスク量が減少に転じ、安定した株価推移となることも期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月11日

欧州金融市場では2015年に入り、それまでの国債などの安全性資産を選好する動きから、株式やハイ・イールド社債などリスク資産への資金回帰がみられています。2014年の欧州は、年末にかけて、欧州主要国であるドイツなどに景気鈍化がみられたことに加え、ウクライナ情勢の緊迫化、原油価格急落などが相次いだことが嫌気され、国債や投資適格社債など比較的安全とされる資産が選好される傾向にありました。2015年に入ると、ECB(欧州中央銀行)は1月22日、政策理事会で量的緩和の導入を決定しました。その内容が、国債等の購入を月600億ユーロ相当の規模で、少なくとも2016年9月までの期間行なう、という市場予想を上回るものだったことから歓迎ムードが高まり、流動性拡大に伴なう景気押し上げへの期待感とともに、ドイツや英国では主要株価指数が最高値更新となりました。また、ECBによる国債買い入れを控えてユーロ圏主要国の国債利回りが過去最低水準となるなか、運用先を求める資金が、利回り面での魅力が高まったハイ・イールド社債などにも流入するなど、リスク資産への回帰の動きが顕著となりました。ファンダメンタルズ面でも欧州経済に明るさが戻り始めています。足元で、ドイツが堅調な内需やユーロ安に伴なう輸出増を背景に、景気の底堅さを取り戻しつつあることから、ユーロ圏の2014年10-12月期GDPは前期比+0.3%と、緩やかな加速がみられました。加えて、ECBの量的緩和実施の決定が追い風となって域内景況感も改善ペースを幾分強めており、ECBは、3月5日に発表した景気見通しで、2015年と2016年の成長率を上方修正してそれぞれ1.5%、1.9%としており、今後も緩やかな景気回復が進むと見込まれます。なお、為替市場では、利上げ開始が見込まれる米国との金融政策の違いなどから、対米ドルではユーロが売られやすい状況にあるものの、対円では、日銀の量的緩和を背景とした円安による下支え効果が期待されます。こうしたなか、欧州景気の回復が力強さを増すとともに、欧州資産への投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月06日

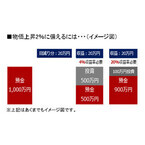

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険)は1月30日、「外貨建て金融資産」に関する調査の結果を発表した。それによると、保有の最も多い外貨建て資産は「外貨預金」、通貨別では「USドル」となり、50代・60代・20代の外貨保有が顕著であるという結果が出た。同調査は、2014年11月13日~16日の間、世帯年収400万円以上の20歳~69歳の男女16,724名を対象にインターネットリサーチで行われ、1000件の有効回答を得た。スクリーニング調査により「外貨建て金融資産」を保有している人の割合は17.5%で、そのうち最も多いものは「外貨預金」で9.1%が保有。次に「FX(外国為替証拠金取引)」や「外貨MMF(投資信託)」の保有者がそれぞれ4%程度。「外国債券」「生命保険の外貨建て商品」保有者がそれぞれ3%程度、「外国株式」保有者が2.1%見られた。外貨預金として保有する通貨(複数回答)を属性別にみると、いずれの層でも「USドル」の保有が一番多く見られ、他層に比べて男性20代では「USドル」「ユーロ」の割合が高く、男性30代は「NZドル」「カナダドル」、男性50代は「ユーロ」「豪ドル」がやや高いという結果となった。女性20代は「ユーロ」「英ポンド」「韓国ウォン」、女性50代は「USドル」がやや高く、女性60代は「豪ドル」や「ブラジルレアル」の保有者が他層より多く見られた。各金融資産における通貨別保有状況(各金融資産で複数回答)では、すべての金融資産において「USドル」が最も多くの人が保有する通貨となり、次に「豪ドル」(外国株式を除く)となっている。「USドル」はほとんどの金融資産(外国債券以外)で保有率が7割を超え、他の通貨を大きく上回っている。各金融資産の保有金額は、「外貨預金」「FX(外国為替証拠金取引)」「外貨MMF(投資信託)」では「100万円未満」が5割を超え、中でもFXは「100万円未満」が6割を占める。「外国債券」「外国株式」「生命保険の外貨建て商品」においては、「100万円以上」保有する割合が5割を超え、他の金融資産より保有金額が高いことが分かった。「外国債券」は「1,000万円以上」保有する割合が8.1%と、他の資産と比べて最も高く、次に「外貨建て生命保険」(7.1%)と続いている。外貨商品を選ぶ際の基準(複数回答)は「発行国の経済」(約53%)と「金融商品の金利や利回り」(約50%)が半数程度で特に高く、「為替の変動幅」「発行国の財政状態」が4割弱で続いた。特に女性20代・女性60代は、「発行国の経済」「金融商品の金利や利回り」を重視していると回答する割合が高く、一方で男性50代は「為替の変動幅」を重視していると回答する割合が高くなっている。外貨建て金融資産の活用方法(複数回答)については、「為替による差益を狙い、自分で使いたい」が過半数となり、さらに「円より高い投資成果や金利収入を得たい」「自分の老後のために残しておきたい」が3割以上で続く。外貨の活用は「増やして使いたい」意向が多いことが分かった。「海外旅行」や「海外移住」の時に使いたいといった理由は比較的少ない結果となったが、男女20代では他の年代に比べて高い割合となった。

2015年02月02日

マネーツリーと弥生は29日、弥生が提供する「弥生シリーズ」の会計ソフトラインアップと、マネーツリーが提供する資産管理アプリ「Moneytree」が連携を開始したと発表した。連携対象ソフトは、「弥生会計」「やよいの青色申告」「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」の4製品で、「YAYOI SMART CONNECT(弥生スマートコネクト)」を通じて「Moneytree」と連携する。これにより、「Moneytree」が対応している全国1,300以上の金融機関などの取引データを、各会計ソフトへ会計データとして取り込むことが可能となり、日々のお金の管理から確定申告までをカバーできるようになったという。「Moneytree」は、手入力不要の資産管理アプリ。一度登録するだけで、銀行・クレジットカード・電子マネー・ポイントカードの残高や利用額が自動的に更新され、収支の状況を把握できる。2013年4月のリリース以降、約70万ダウンロードを達成。料金は無料。「弥生会計」と「やよいの青色申告」は、帳簿付けから決算資料まで簡単に作成できる会計ソフト。一方の「やよいの青色申告 オンライン」と「やよいの白色申告 オンライン」は、「取引の入力」「確定申告書の作成」の2ステップで帳簿と確定申告書を作成可能なクラウド会計ソフト。

2015年01月30日

IT資産とは、PCやサーバー、プリンターやスキャナー、ネットワーク機器、そしてOSやソフトウェアなど、企業活動において利用されるIT関連の資産のことを示す。現在、これらIT資産が企業にとって必要不可欠であることは、疑う余地はないだろう。だが、IT資産をしっかりと管理できている企業は意外に少ない。そこで本連載では、IT資産管理の重要性と、それを実践するために必要となるIT資産管理ツールについて、具体的な事例を交えながら解説していく。IT資産管理を「ネットを使った株式運用のこと」などと言っているようでは時代に取り残されてしまう。万が一、そのような想像をしてしまった方がいるのなら、今のうちにIT資産に関する正しい知識を身につけておくべきである。IT資産には、PCやサーバーなどのハードウェアから、OSやアプリケーションなどのソフトウェア、そして情報が詰まったデータファイルまで、デジタルデータに関わる全てのものが含まれる。ITが発達した現在、これらは企業活動を支えるための重要な資産である。と同時に、管理を怠ると企業は大きなリスクを抱えることとなる。では、具体的にどのようなリスクがあるのか。まずはその点について紹介し、IT資産管理が必要な理由について理解していこう。○具体的に何を管理するのか?IT資産管理において管理するものは、大きく分類するとハードウェア、ソフトウェア、ライセンスの3つとなる。例えば、ハードウェアの台数や性能を適切に管理できていれば、他部署で余っていることに気付かず新卒用に新品を購入してしまうような無駄を防ぐことができる。また、性能が足りずに業務進行のボトルネックになっている箇所に、より高性能な機材を配置することで業務効率を向上させることも可能となる。ソフトウェアやライセンスに関しても同様に、それぞれの機器に、どのようなソフトウェアがインストールされているのか、またそのバージョンはいくつなのかを把握することで、無駄なソフトウェアの購入を防ぎ、最適なタイミングでライセンス更新を行うことが可能だ。このように、適切なIT資産管理はコスト削減と業務効率化を実現する。これだけでも、現在の企業にとってIT資産管理がいかに重要かを理解していただけることだろう。そして、これ以外にもIT資産管理が必要となる大きな理由がある。それは、セキュリティとコンプライアンスに関わる問題だ。○セキュリティのリスクITを利用する上で、セキュリティは大きな課題の一つだ。そして適切なIT資産管理を実行することで、セキュリティリスクを大幅に抑えることが可能となる。その要素となるものは複数あるが、大きなものとしては以下の二つだ。一つ目は外部メディアとの接続管理だ。昨今は、USBメディアなどを利用した内部情報の漏洩事件が相次いでいる。利便性を保ちながら情報漏洩防止対策を行うためには、接続時にポリシを設定できる柔軟な外部メディア制御の運用が必要となる。二つ目はソフトウェア管理だ。例えばファイル共有ソフトなどが勝手にインストールされてしまうと、セキュリティの観点からだけではなく、コンプライアンスの観点からも大きな問題である。また、あってはならないソフトウェアがある一方で、なくてはならないソフトウェアもある。特にウイルス対策ソフトの場合、インストールされているかどうかだけではなく、それがしっかりと動作しているかの確認も必要だ。「動作が重いから」という理由で一時的にウイルス対策ソフトを停止にしてしまい、そのまま忘れてしまうというケースは、実はかなり多いのだ。一カ所でも侵入を許してしまえばシステム全体を乗っ取ることも容易になる。たった一人の安易な行為が、企業の存続を脅かすことにもなりかねない。その他にも、ウイルス定義ファイルを最新にしておくこと、脆弱性対策としてソフトウェアやOSは常に最新の状態にしておくことなど、管理すべきことは山のようにある。つまり、IT資産管理を怠ることは、これらのセキュリティ対策もおろそかにするのと同じことと言えるのだ。○コンプライアンス違反のリスクコンプライアンス違反が発覚すると、違反金や賠償金などの制裁が発生し社会からは大きく信用を失う。これは企業としては絶対に避けたい事態である。IT資産管理の観点から見た場合、特に重要なものにライセンス違反の問題がある。以前と比較すると、いわゆる不正コピー製品を利用する企業は大幅に減っている。だがその一方で、複雑化するライセンス形態の影響で知らない間にライセンス違反をしてしまっているケースも増えている。例えば、ボリュームライセンス5で購入したソフトウェアを、勘違いから6台にインストールしてしまう、アップグレードライセンスと以前のバージョンを別々のPCにインストールしてしまうなどのケースが考えられる。例え悪意はなくても、管理ミスや勘違いでこのような間違いは発生する。そして万が一、このタイミングでソフトウェアメーカーからのライセンス調査が実施されれば、巨額な賠償を請求されてしまう可能性も十分にあり得るのだ。このような事態を避けるためにも、ソフトウェアのライセンスはしっかりと管理しなくてはならない。*参考:Business Software Alliance○大量のIT資産を効率よく管理する「IT資産管理ツール」これまで解説したように、IT資産管理をおろそかにすると企業は大きなリスクを背負い込むことになる。だが社内に大量にあるハードウェアやソフトウェアを、一つ一つ台帳で管理していくことは大変な労力だ。現在の企業では、従業員一人につき一台のPC利用は、もはや当たり前のこととなっている。つまり、従業員100人程度の中小企業であったとしても、管理するPCの数は100台。この台数について、前述した内容の管理を実施することは大変な労力と手間が掛かる。これが数百台、数千台と増えれば、情報システム部門の担当を1人、2人増やしたところで状況は大して変わらない。そこで登場するものが、これらのIT資産管理をまとめて対処してくれる「IT資産管理ツール」だ。全世界で400万ライセンス(2014年12月時点)の導入実績を誇るクオリティソフト株式会社の「フルスペック・クライアント管理製品 QND」なら、例えば、9万台のクライアントPCについて自動で情報収集を行い、セキュリティ対策やパッチ管理に掛かる工数とコストを大幅に削減。同時にIT資産の有効活用による業務効率化を実現した。近年では、クラウドサービスやスマートフォンなどの普及により、外部からの安全な接続を管理する必要性も求められるようになりつつある。今後、新しいIT技術が登場するたびに、IT資産管理の重要性は高まっていくことだろう。今回は、IT資産管理の重要性について紹介した。次回からは、IT資産管理に必要となる要素について、まずはセキュリティに関するものから、より詳しく解説していく予定だ。

2015年01月09日

私たちの年金の一部を運用するGPIFにおいて、運用資産配分比率の見直しを決定したニュースが話題となりました。なぜ世界から注目されているのか? 年金を運用する資産配分について調べてみました。○GPIF(Government Pension Investment Fund)GPIFとは、日本の厚生年金保険事業および国民年金事業を安定的に運営することを目的として、年金積立の管理・運用業務を担う機関です。正式名称は、年金積立金管理運用独立行政法人といいます。GPIFは、厚生年金と国民年金を運用しており、運用資産規模は、2014年9月末時点で約130兆円と、世界最大級の規模を誇ります。そのため、金融市場への資金流入が、投資した資産の価格に影響を与える可能性があるなどの理由から、世界がGPIFの運用に注目しています。運用において、2014年9月末時点では、国内債券に約50%を投資する国内債券中心の運用資産配分です。2014年7月-9月では、2.87%の運用成果を出しています。GPIFは、アベノミクスの流れを受けて、今後インフレ率が上昇する場合は、債券を中心とした運用資産の価値が低下する可能性が高いことなどから、2014年10月に、国内債券中心の運用資産配分を見直しました。新しい運用資産配分(基本ポートフォリオ)は、国内債券を35%へと縮小し、国内外の株式の比率を合わせて50%へ拡大しました。このように、インフレ環境下において相対的にリターンが見込まれる株式などの資産へシフトする動きがみられるなど、運用資産配分の見直しをしています。ステップアップ一般的に会社員の年金は、「国民年金」、「厚生年金」、「企業年金」等の3階建てとなっています。職業により、年金の仕組みが違う場合があります。○カルパースカルパースは、1932年に設立された、米国カリフォルニア州の公職員のための公的年金基金です。運用資産は約30兆円(2014年9月末)と、全米では最大の運用規模です。GPIF同様、運用額が大きいため、運用資金の投資先が注目されています。2014年6月末までの1年間の運用成果は、目標値(7.5%)を上回る18.4%となりました。カルパースでは、株式、債券、不動産などに分散投資をしており、なかでも株式が約60%(未公開株式を含む2014年9月末時点)と運用資産の半分以上を占めています。カルパースは、投資している企業に対する議決権の行使にも積極的であり、「もの言う株主」としても知られています。カルパースは、2007年に行なった運用資産配分の見直しで、商品やインフラなどの、インフレ率が上昇した場合に収益が期待できる資産の組入れを行なっています。また、今年の2月にはインフラ投資の目標を引き上げるなど、今後予想されるインフレ率の上昇に備える動きが見られます。一方で、最近では、運用リスクや運用コストを低減することを目的とした運用資産の見直しも行なっています。今後、どのような運用資産配分へ転換するのか、注目されます。ステップアップカルパースでは、運用資産の約9%を、カリフォルニアの企業などに投資しており、企業の活動を応援し、雇用の創出につなげるなど、カリフォルニアの経済への貢献を図っていることも特徴です。(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月18日