今回は住民税と所得税の違いに関して解説していきます。税金という意味では同じですが、日頃言葉として使う事があまり無いので、区別がつきにくいかもしれません。そこで今回、中身や制度、計算方法等どんな差があるのかを詳しく解説していきますので、最後までお付き合い頂ければと思います。住民税と所得税の関係所得税の納税方法は?納税の方法に関してですが、サラリーマンと個人事業主とで異なります。サラリーマンの場合は源泉徴収制度といい、給与を支払う企業が代行して納税する仕組みです。ここで用語を解説しておきます。源泉徴収制度とは、サラリーマン等給与所得者の納税額の精算に関わる手間を簡略化するために、所得を発生させる源泉から一定の税率を差し引き所得税を納税させる為の制度です。この制度によって確定申告を不要する事が出来る為、企業内部は大変ではありますが、従業員は何も気にする事はありません。毎月の給料から所得税も住民税同様に天引きされている事になります。この天引きは大まかな計算でなされており、最後の12月に1年間の総所得が計算される事になります。この12月の年末調整によって、しっかりと計算され差額の徴収、還付が行われるわけです。対して個人事業主は翌年の2月16日~3月15日までの期間内に確定申告を行い、税金を納めなければなりません。この場合申告期限である3月15日までに現金で納付するか、振替納税といって口座から引き落とす場合は4月20日前後(暦によって日付が異なります)の引落に間に合う様に準備しておかなければなりません。住民税と所得税についてのまとめここまでは住民税と所得税について解説を行ってきました。一旦ここまでを纏めてみたいと思います。上の表のようになります。税率の違いや納付先も違いますね。次にその違いについて触れていきますね。住民税と所得税の違いさて住民税と所得税について解説してきましたが、ここからは大まかな違いについて触れていきたいと思います。税金で身近なもので直ぐに思い出せるのは「消費税」でしょう。その他にはガソリン税や酒税、たばこ税等、生活の中に税は関連しています。税は国民皆さんの生活サービスや医療、福祉、公共事業等様々な事に使われています。税金無くして生活は豊かになる事はありません。その税の中でも、意外にも身近な住民税と所得税について解説を進めます。どんな違いがあるのでしょう?納付先使い道の対象納税のタイミング課税対象期間控除額[adsense_middle]納付先が違う住民税と所得税では税金を納める先が異なります。住民税は地方税ですので、お住いの都道府県、市区町村に納税しなければなりません。対して所得税は国税です。納付先は税務署、つまり国に納税する事になります。この違いもあり、次の使い道の点でも違いが生まれます。使い道の対象が違う住民税と所得税は税金という意味では同義ですが、細かく言うと、住民税は地方税で、所得税は国税に該当します。よく耳にするのは県が管理している、国が管理しているといった事を聞きますが、住民税は自治体管理の分野で利用され、所得税は国が管理している分野で使い分けられる事になります。大きな金額になれば、国がいくら使って、県や市がいくら使うといった事をイメージして頂ければ分かりやすいでしょう。納税のタイミングが違う前述しましたが、住民税と所得税はサラリーマンの場合は毎月のお給料からの天引きとなりますので、大きな違いはありません。しかし個人事業主となると納付期限が違います。住民税は6月からの支払いに対し、所得税は申告期限である3月15日まで、若しくは4月20日前後の振替納税期日までとなっております。所得税の方を先に納税し、後に住民税の徴収が始まると憶えておいて下さい。課税対象期間が違う1年間の所得に対して課税される事は変わりはありませんが、所得税と住民税では対象期間が異なります。ここではサラリーマンの場合を対象に解説しておきます。所得税はその年の所得に対して課税される所得税は、所得が発生すれば早速課税される仕組みとなっていまして、裏を返せば所得が無ければ課税される事はありません。対象期間は収入が発生した月からと憶えておけば問題ありません。源泉徴収され、年末調整で整えられる事を憶えておきましょう。住民税は前年の所得に対し課税、翌年納税対して住民税は、前年の所得に対して課税され、翌年の6月より天引きが開始される事になります。昨年まで収入が無ければ、翌年は課税される事はありません。また年末調整等で還付が受けられるといった性質はありません。課税額が決まったら必ず天引きされる事になりますので、この点も憶えておいて下さい。控除額が違う住民税と所得税は共に所得控除というものが存在します。これは課税額を導き出す過程において、所得に応じて控除されるもの、既婚者か独身者で使える控除枠が違うなど、いたるところで違いは出てきますが、計算過程の控除額の違いについて解説をしていきます。控除の内訳所得控除の内訳は次の通りです。社会保険料控除医療費控除雑損控除小規模企業共済等掛金控除上記4つの控除は控除額が住民税、所得税共に変わらないものです。次に挙げる控除は控除額が異なるものになります。基礎控除配偶者控除配偶者特別控除扶養控除勤労学生控除障害者控除寡婦・寡夫控除生命保険料控除地震保険料控除寄付金控除これまで挙げた14の所得控除を使い課税所得を計算します。所得控除一覧の見方先程解説した、控除額の異なる10の控除の一覧がこちらになります。見方として、左側が所得税についての控除額で、右側が住民税の控除額となっており、例えば基礎控除で見て見ると、所得税控除は38万円ですが、住民税となると33万円と控除額が低くなっている事が分かります。この様に、皆さんの使える控除額は各ご家庭で異なりますので、上記の表を参考にして頂ければと思います。住民税、所得税を計算・比較してみました先程の控除の違い等も含め、住民税、所得税の額を比較してみたいと思います。[adsense_middle]事例①年収450万円の場合次の事例で計算してみます。(夫)会社員:41歳、年収450万円、他収入無し、住宅ローン無(妻)パート:39歳、年収100万円、他収入無し(子)小学校3年生、小学校1年生(条件)生命保険料控除、配偶者控除のみ上記条件で試算した結果、住民税が163,514円所得税が81,757円となりました。このケースでは住民税の方が高い事が分かります。事例②年収800万円の場合では上記の事例で年収を800万円に上げた場合はどうなるか計算してみました。年収が800万円の場合は住民税が426,380円、所得税が425,260円の結果となりました。年収が約2倍になるとご覧の様に税金がかなり跳ね上がる事が分かります。事例③年収1,000万円の場合では年収が1,000万円の場合ではどうでしょうか?試算の結果住民税が584,844円、所得税が742,189円となり、所得税額の方が住民税よりも大きくなりました。先程解説しました、超過累進税率の効果が大きく反映されている事になりますね。税額控除を利用した場合ここでは税額控除を利用したケースで試算してみます。税額控除について解説しておきます。税額控除とは、所得税、住民税の課税額が算出された後に、その金額から更に控除を受けられる制度。所得控除とは異なり、計算の最終段階で控除される事になります。主な控除は住宅ローン控除があります。では先程の家族構成は変えず、年収、住宅ローンがあるという事で次のケースで試算してみます。(夫)会社員:41歳、年収450万円、他収入無し、住宅ローン控除有(妻)パート:39歳、年収100万円、他収入無(子)小学校3年生、小学校1年生(条件)生命保険料控除、配偶者控除、住宅ローン控除残高2,000万円としてみます。上記の条件で試算の結果住民税は65,000円、所得税は非課税となりました。先程事例①でご紹介したケースと比較すると、住民税では98,514円節税されており、所得税に至っては81,757円が節税された事になります。このケースで考えた場合、住宅ローン控除がかなり大きく作用している事がよく分かります。事例②の条件で住宅ローンがある場合は?では先程の事例②に住宅ローンを組み込んだ場合どうなるでしょう?年収が800万円になっています。住宅ローンの残高を3,000万円に変更してみます。試算の結果、住民税は先程の試算と変わらず426,380円、所得税が125,260円になりローン残高の1%の節税効果が発生致しました。この様に、住宅ローン控除を使うと、先に所得税から節税され、使い切れなかった部分が住民税に及びます。個人事業主の方の住民税と所得税についてここまでの記事はサラリーマンの方を中心に書いてきました。では個人事業主の場合ではどうなるのかという点について触れておきます。個人事業主の方は、確定申告で納税額を申告し、納税する事になります。確定申告は所得税の確定申告となっており、本来住民税を申告するものではありません。しかし、控除額が違うだけで、計算過程は全く同じになります。よって確定申告を税務署へ提出した際に、所得などのデータが自治体に渡り、6月に住民税の納付書が送られてくる事になります。特別何かをしなければならないという事はありませんので、ご安心下さいね。住民税と所得税の違いに関するまとめ今回は住民税と所得税の違いについて解説してきました。計算方法は同じでも控除額の違いや使い道、分類等様々な違いがある事がお分かり頂けたかと思います。また税額控除を利用する事も大きな節税効果がある事もありますので、今後住宅購入をご検討の方はしっかりと税金とシミュレーションを行って頂ければと思います。

2020年01月05日

こんにちは、婚活FP山本です。近ごろでは「サラリーマン大家さん」という言葉もよく聞くほど、不動産所得のある方も増えました。それほど不動産投資が一般的になった一方で、会社員なら税金のことは年末調整で済むことが多いため、確定申告に苦戦している方も多いのが実情です。そこで今回は、会社員の方が不動産投資をしている事を想定して、不動産所得がある場合の確定申告についてお伝えします。あなたの人生に、お役立て下さいませ。不動産による収入は確定申告が必要まずは、不動産所得と確定申告の関係についてお伝えします。冒頭でも少し触れた通り、不動産による収入がある方は、年末調整では済まず確定申告が必要です。稀に「どうやって年末調整するんだ?」と悩む声も聞きますが、そもそも年末調整できませんから注意しましょう。ちなみに会社員の方は確定申告を避ける傾向にありますが、年末調整よりも税金を安くできることも多いので、むしろおすすめです。それに、どうせ確定申告する訳ですから、これで「確定申告が必要」という行為を避ける必要もなくなります。また確定申告が必要といっても、あくまで「自分に関係する部分だけ」です。初めてなら難しく感じても、いずれ慣れてくるでしょうから、そう考えて確定申告に挑んでいきましょう。税金への義務はしっかり果たそうそもそも、日本では基本的に「全ての利益」について税金が発生します。そして納税は国民の義務であり、少額だからと許されるものではありません。会社員の方は年末調整で税金関係が完了しますから、つい軽く考える方もいるのですが、その感覚は極めて危険です。なお、仮に「利益がゼロ」であっても確定申告したほうが得に繋がります。不動産投資をする以上、不動産所得がある以上、確定申告は付き物と考えて取り組みましょう。金額ではなく規模で計算方法が変わる?ここからは、不動産所得と確定申告の基本についてお伝えします。不動産所得というのは、不動産の価格・金額ではなく「事業の規模」で確定申告の内容が変わるルールです。具体的に言えば「10室以上か否か」、または「5棟以上か否か」で基本的に判断されます。そして簡単に言えば「5棟10室以上」のほうが、事業的規模と見なされて、様々な優遇措置が受けられます。とはいえ一般的なサラリーマン大家さんなら、そこまでの規模ではない事が多いので、将来的な事業規模の拡大を見越して覚えておいて頂けますと幸いです。また確定申告は、「青色申告」「白色申告」という2種類があり、青色申告のほうが細かく帳簿を付けなければならない反面、以下のメリットがあるので有利です。青色申告特別控除が使える(10万円、事業的規模なら65万円)(事業的規模なら)家族への給料を経費にできる(事業的規模なら)貸倒引当金を設定できる赤字を3年繰り越せる青色申告したい方は、事前に税務署へ「青色申告承認申請書」を出すだけで出来ます。ぜひ検討してみましょう。賃貸数によってはサラリーマン大家も事業者最初は一室から始めた不動産投資であっても、その後に賃貸数が増えたのであれば、サラリーマン大家さんであっても事業者と見なされる訳です。むしろ最初の一室を始めた時点で、確定申告が必要だったり申告の種類を選んだりで、立派な事業者と言えるかもしれません。少なくとも、借主から見たら規模は関係なく誰もが大家です。ぜひそんな意識で、これからも不動産所得を得ていきましょう。不動産所得になる収入とは?次は、不動産所得になる収入についてお伝えします。不動産には様々な名目のお金が発生しますが、簡単に言えば不動産所得になる収入は以下の通りです。家賃名義書換料・承諾料・更新料・頭金など敷金・保証金など(返還しないもの)管理費・共益費などの名目で受け取る水道光熱費や掃除代などなお、「収入として認定される時」は、名目によって違いがあります。そして給与所得と同じく、不動産所得も1月1日~12月31日の期間が対象です。この間に手に入った収入かどうかも考えましょう。またサラリーマン大家さんの中には、「これがどの名目のお金になるのか分からない」ような場合もあるでしょう。そんな時は勝手に判断せず、できれば管理会社や税理士などにしっかり確認を取って下さいね。管理費や共益費は忘れがちかも会社員の場合、お金は「出すか貰うか二者択一」のことが多いので、稀に管理費や共益費を忘れる方もおられます。たとえ一部を出そうとも、帳簿上・確定申告上は一旦全額を収入として計上するわけです。もちろん最終的には差額分しか収入計上しませんけどね。サラリーマンでも大家さんになった以上、このような感覚や帳簿・確定申告も覚えていく必要があります。少しずつでも慣れていきましょう。不動産所得で経費・控除できるものとは?今度は、不動産所得で経費にできるものについてです。不動産所得は、先ほどの収入から以下の経費を控除として差し引いた残りが該当します。固定資産税などの税金損害保険料など減価償却費修繕費管理会社に支払う手数料司法書士などへの報酬ローンの金利や手数料簡単に言えば、不動産所得を得るために支出した様々なお金を経費にできる訳です。減価償却費など、直接的な支出を伴わないものも、ちゃんと経費にしましょう。逆に言えば、不動産所得とは関係ない支出については経費にできません。代表例は所得税や住民税でしょうか。なお、このような様々な支出を伴うのが不動産投資だからこそ、日常的な記録を取ることが大切と言えます。税金についてはもちろん、自分で経営状態を常に把握・管理するためにも帳簿付けを日課としましょう。ローンの金利や固定資産税をお忘れなく先ほどの経費にできる支出一覧を見て、忘れているようなものはないでしょうか?初めて確定申告する方だと減価償却費以外にも、ローンの金利や固定資産税あたりも忘れがちです。忘れがちというより、どんな支出を経費にできるか知らなかった……というケースも多いと言えます。経費は増やすほどに利益を小さくでき、ひいては税金額も低く抑えられる訳です。あくまでルールの範囲で、できるだけ経費を増やすよう心がけましょう。[adsense_middle]不動産所得の手続きに必要な書類は?今度は、実際の不動産所得の確定申告手続きについてお伝えします。まず、不動産所得を申告する時に使う必要書類は、以下の通りです。青色申告:確定申告書B、青色申告決算書白色申告:確定申告書B、収支内訳書どちらのケースも、最近では国税庁サイトにある「確定申告書等作成コーナー」を使うと簡単なのでおすすめです。ちなみにサラリーマン大家さんなら、不動産所得だけでなく給与所得についても申告する訳ですから、そちらも忘れず申告しましょう。なお、上記のコーナーを使うと、収入と経費さえ入力すれば利益や税金額については自動で計算してくれます。収入や経費も色々と指示・説明がありますから、それに沿って入力しましょう。領収書などは5年間、しっかり保存を例えば、あなた個人にかかる源泉徴収票や生命保険料控除証明書などは、確定申告書に記載するとともに添付する必要があります。一方で不動産所得の経費などの証明書となる領収書などは、添付する必要はありません。ただし5年間の保存義務があるので、大切に保管しましょう。ちなみに帳簿関係の保存義務期間は7年間です。このように基本的に確定申告では、架空の収入や経費を申告させないために、一定の証拠書類を必要とします。会社員ならレシートを貰ってもすぐに捨てていたかもしれませんが、以後はしっかり保管するようにしましょう。確定申告する時期と方法は?今度は、確定申告の提出についてお伝えします。添付書類も含めて確定申告書類が完成したら、あとは提出するだけです。確定申告は、毎年1月1日から12月31日の期間の内容を、翌年の2月16日から3月15日の間に申告します。土日の関係で毎年、多少はズレますから時期には注意しましょう。また確定申告書類を提出する方法は、以下のような方法があります。税務署へ郵送する税務署へ持参するe-Taxを活用する(一定の事前申請や機器の準備が必要)はじめて確定申告するなら、その場で簡単にチェックしてもらえるので、税務署へ持参する方法がおすすめです。会社員なら税務署へ行く機会など中々ありませんから、今後の経験の意味も込めて、一度は行ってみるのもアリではないでしょうか。なお、確定申告は控えとともに2つ提出しますが、申告後の控えは銀行から融資を受ける際に必要となります。領収書などとともに、これもちゃんと保管しておきましょう。最近では土曜日でも提出できる!最近の税務署は、確定申告の時期は土曜日でも納税者のために署を開けているところもあります。サラリーマン大家さんなら平日は都合が付きにくいでしょうが、土曜日ならいかがでしょうか。もし確定申告書類を持参するなら、対象となる税務署がどうかを確認してみましょう。ただし、全ての税務署が同じではありません。どうしても持参できない場合は、素直に郵送で手続きしましょう。不動産所得は給与と損益通算できる!今度は、サラリーマン大家さんにとって大切なことをお伝えします。不動産投資の営業マンのセリフではありませんが、不動産所得は給与所得と損益通算できるルールです。つまり、もし不動産投資で赤字になっていたとしたら、その分だけ税金が安くなります。また不動産投資というのは、特に初年度は税金などの関係で赤字になりがちです。もちろん初年度から黒字のほうが望ましいものの、赤字になったならなったで有効活用すべきと言えます。きっちり確定申告して、源泉徴収されてきた所得税を返してもらいましょう。なお、だからこそ最初の物件が黒字化した頃に、次の物件を増やすような投資手法を取る方もおられます。ぜひ今後は、総合的に一番得になりそうな方法を模索しましょう。「損が出ても得」とは言えないので注意を!少し注意が必要なのですが、稀に「不動産投資は損が出たほうが得」などと勘違いする方もいますが、そんなことはありえません。税金は、あくまで利益の一部を納めるだけですからね。先ほどの損益通算も、あくまで赤字が出た時の損失補てんの一部でしかありません。税金を一円でも減らすことばかり考えると、かえって損してしまうことも多いのが実情です。あくまで不動産投資も黒字を目指す一方で、赤字が出た時には損益通算などで少しでも損失補てんするようにしましょう。[adsense_middle]確定申告のやり方がわからない場合は相談を!最後に、確定申告における大切なことをお伝えします。はじめて確定申告するのであれば、大抵は一つや二つ、分からない部分も出てくるのが普通です。不動産所得がある事情も様々で、身近な相談相手がいないようなケースもあるでしょう。そんな時は、以下のいずれかの方法がおすすめです。近くの税理士に相談する税務署で相談しながら作成する管理会社などに相談できるのなら良いのですが、そうでない場合でも確定申告を無視するのは危険と言えます。一定のペナルティ的な税金が発生する可能性もあるうえ、場合によっては不動産投資が会社バレするかもしれません。税理士か、あるいは税務署に相談してでも、しっかりと確定申告はこなしましょう。サラリーマン大家も立派な経営者!サラリーマン大家さんの中には、経営者感覚の弱い方も少なくありません。そんな場合は税金への感覚も弱く、むしろ税務署の存在やペナルティを他人事と捉えて「自分には関係ない」などと考える方もいます。残念ながら、そんな自分ルールは社会では通りません。特に、親から投資用物件を相続したようなケース、あるいは空き家となった自宅を貸しているようなケースで注意が必要です。人に貸した時点であなたも立派な経営者ですから、強めに注意しましょう。不動産所得の確定申告は毎年のこと!基本的に不動産投資は毎年、不動産所得が発生します。つまり、確定申告も毎年のことになる訳です。毎年苦しむくらいなら、早めに慣れたほうが得ではないでしょうか。慣れるほどに節税にも強くなります。ぜひ早めに慣れて、早期の資産形成を目指しましょう。

2019年11月25日

「『年金生活者支援給付金』とは、公的年金を受け取っている人で、年金を含めた所得が一定額以下の方の生活を支援するために、消費税が引き上げられる10月から年金に上乗せして支援金が支給される公的支援制度のことです」こう語るのは社会保険労務士の和田雅彦さん。10月から消費税が10%にアップすることで私たちの生活はますます厳しくなることが予想される。そんななか最も影響を受ける低所得者への支援という意味合いで「年金生活者支援給付金」(以下、支援給付金)が増税のタイミングで新設されるという。「給付対象者には今月中に請求書が送付される予定です。請求書に所定事項を記入し、返送することで国(日本年金機構)が審査をし、給付の決定を行います。給付対象者になると、10月以降に支給額が記載された通知書が届きます」つまり“自ら手続きをしないともらえるものももらえない”というのは、他の年金関連の申請手続きと同じということ。そこで支援給付金の仕組みと手続き方法について和田さんに解説してもらった。「まず対象となるのは65歳以上で年金が支給されている方。そして、前年の収入が年金と他の収入を合わせても老齢基礎年金の満額相当額(約78万円)以下であること。これから年金を受け取る人もこの要件に該当すれば支給されます」ただし所得が要件をギリギリ超えてしまって対象外となった場合、給付を受けた人より封入が少なくなる“逆転現象”が起こることも。「そのときは、年金と他の収入が約88万円までであれば、逆転が起こらないように、別の給付金『補足的老齢年金生活者支援給付金』が支給されることになります」また障害基礎年金、遺族基礎年金を受けている人で、給付金の受給要件を満たしている場合も支給の対象になる。厚生労働省の試算では、すべて合わせると対象者は約970万人になるという。となると、気になる支給額は?「老齢年金受給者に対する給付ですと、対象者は基本的に『月額5,000円×保険料納付済期間÷480』で計算された額が支給されます。保険料納付済期間とは、20歳から60歳までの40年間(480月)のうち、国民年金の保険料を支払った期間、会社員や公務員であった期間、あるいは会社員、公務員の被扶養配偶者であった期間です。また、保険料免除期間についても給付に反映されます」ちなみに“480月すべて支払った”場合には、月額5,000円、年間6万円が支給されることになる。「また対象は世帯ではなく個人ですので、夫婦どちらも支給対象となる場合は、それぞれに支給されることになります」対象者には9月中に請求書が送付されてくるが、どんな申請手続きが必要なのだろうか――。「請求書はハガキ形式となっており、基本的には、提出日、氏名、電話番号を所定の位置に書き込むだけです。難しくないので、書類が届いたら早く申請しましょう」支給の要件を満たす限り、一度手続きを行えば、以後の手続きは不要だが、いったん支給の要件を満たさなくなった場合は、再開には改めて請求手続きが必要になる。「認定されると10月分と11月分の給付金は、12月中旬に振り込まれます。以降、振り込みは年金と同じ口座に偶数月に行われます。ただし、ハガキ請求の到着が10月18日以降になると、振り込みも来年2月以降になってしまいます。さらに、今年中に請求すると、制度のスタートである10月分から振り込まれますが、請求が来年にずれ込むと、請求した月の翌月分からしか受け取れないので注意が必要です」「申請用紙が届かない」「自分が対象範囲内なのかわからない」という場合は速やかに近くの年金事務所に相談することと和田さん。「とにかく、認定請求をしないことには給付は受けられません。また、申請が遅れると損をしてしまいます。自分の身は自分で守るためにも、早急の申請を心がけてください」

2019年09月18日

本記事ではiDeCoの所得控除について考察します。記事の中ほどに「年収などの違いによってどのくらい減税の効果があるのか」分かりやすい一例の一覧表を作成しましたので、ご覧いただければ幸いです。iDeCoのメリットの一つ、所得控除とは税金がお得になることiDeCoは老後のための資産形成の制度です。大きなメリットが3つあります。「掛け金が全額所得控除になる」「運用益が非課税になる」「将来お金を受け取るときに所得控除が受けられる」この中でも今回は1の「掛け金が全額所得控除になる」について見てみましょう。iDeCoへの掛け金の全額が所得控除になる。iDeCoの所得控除の仕組み&メリットを受けられる対象は所得税・住民税が課税される人iDeCoの所得控除の仕組みを簡単に言うと「iDeCo口座に毎月(あるいはまとめて)お金を出していくと、税金の負担が減少しますよ」ということです。もう少し詳しく言いますとiDeCoに出した掛け金の全額が「小規模企業共済等掛金控除」の対象となります。個人事業主や所得のある専業主婦などは確定申告が必要です。そして、iDeCoの所得控除の減税メリットを受けられる人は、会社員・公務員・自営業者などの「課税される所得のある人」です。【質問】所得税・住民税が課税されない人でもiDeCoに掛け金を出すと、所得控除のメリットがありますか?答え:ありません。所得税・住民税が課税されない人の場合には、所得控除による減税メリットはありません。ただ「減税メリットがないからiDeCoをする理由がない?」かというと、そうではありません。理由は後述します。【質問】家族のiDeCoの掛け金を自分が負担すれば、自分に減税メリットがありますか?答え:ありません。家族の掛け金を負担しても、減税メリットは得られません。iDeCoの所得控除はどのくらい減税効果があるのか【年収別シミュレーション】それでは具体的に、iDeCoの所得控除のメリットによる減税効果がどのくらいなのか一例を見てみましょう。注意点:以下は毎月掛け金を出した場合です。途中で課税所得や掛け金の変更がない前提です。こちらの一例は「イデコ公式HPかんたん税制優遇シミュレーション」を使用して出しています。実際とは異なることがあります。[adsense_middle]iDeCoの所得控除のメリット【金額】をチェックしてみよう共通の条件として、20歳で加入して60歳まで40年間続けた場合です。ちなみにiDeCoに出せるお金の毎月の限度額は「加入者区分」によって異なります。以降のシミュレーション一例では、以下のパターン(月/5,000円・12,000円・23,000円・68000円)で見てみましょう。最低掛け金額/月5,000円公務員の限度額/月12,000円会社員の限度額/月12,000円or23,000円(会社員の場合、企業年金のある・なしなどにより異なる)専業主婦(主夫)の限度額/月23,000円自営業者の上限/月68,000円①年収が200万円の場合のiDeCoの所得控除による減税金額上記を見ると掛け金に応じて軽減額が大きくなることが分かります。②年収が300万円の場合のiDeCoの所得控除による減税金額自営業者の上限68,000円のケース以外では①と同じ数値です。③年収が400万円の場合のiDeCoの所得控除による減税金額このケースでは②と全く同じです。④年収が500万円の場合のiDeCoの所得控除による減税金額③より減税金額が大きくなってきました。⑤年収が600万円の場合のiDeCoの所得控除による減税金額こちらは④と68,000円のところだけが異なります。⑥年収が700万円の場合のiDeCoの所得控除による減税金額やはり年収が上がるほどに所得控除の減税メリットが大きくなってくることが分かります。iDeCoの本当のメリットは所得控除じゃない?さて上記のシミュレーション一例をご覧になって、どのような感想を抱かれたでしょうか。「結局、高所得者の方がお得になるじゃないか」「所得が低いと減税の金額にお得感が感じられない」「そもそも収入の無い専業主婦だと所得控除のメリットがないからiDeCoをする気が起きない」などと思われた方もいらっしゃるかと思います。その一面は確かにあります。ただ、iDeCoは所得控除のメリットを受けられるだけの制度ではありません。その本質は「老後のためのもう一つの年金」にあります。どういうことでしょうか。[adsense_middle]老後の公的年金が減るからiDeCoは重要2019年8月27日に厚生労働省より「公的年金の財政検証」が発表されました。これは簡単に言うと、「公的年金の健康診断」のようなものです。5年に一度のペースで公表されます。今回のポイントはいくつかありますが、少しだけ見てみましょう。公的年金制度の「健康診断(財政検証)」のポイント一例:「減税だけじゃ乗り切れない?」筆者にとって(そしておそらく読者の方にとっても)印象的なのは次の点でした。現在20歳の方が現状の高齢者と同水準の年金をもらうには68歳9か月まで働く必要があるということでした。現在定年の多くは60歳ですので、実に8年9か月長く働かなくてはいけません。※ちなみにこれは今後「日本経済が良かった場合」の楽観的なシナリオです。現実はもっと悪くなると筆者は考えています。ちなみに30歳以降が今の65歳と同水準の年金を受給するには、次の年齢まで働かないといけないことが数値上算出されています。現在の30歳→68歳4か月現在の40歳→67歳2か月現在の50歳→66歳ここだけ見ても、何となくiDeCoやつみたてNISAを利用しての資産形成の重要性が見えてきます。将来、年金を現在と同水準もらうには、現在よりも(短くて)6年~8年4か月働かないといけない可能性がある。若い人ほど老後のお金は厳しくなる。所得控除のメリットにこだわりすぎないことも重要ではまた公的年金制度の「健康診断(財政検証)」では、所得代替率の低下についても触れられていました。所得代替率:ざっくり言うと、現役世代の今の私たちの手取り収入に対する年金額の割合。低いほど受け取れる年金額が少ない。いま(2019年度)は所得代替率が61.7%です。しかし「健康診断(財政検証)」では6つある、どのシナリオでも将来の所得代替率は低下しています。一番良いシナリオ→51.9%一番悪いシナリオ→36%~38%ちなみにこれは賃金が上がり続けるという前提のお話です。しかし直近5年間で賃金が上昇したのは2016年の一年だけでした。筆者の個人的な考えでは、一番悪いシナリオよりも将来は悪くなる(もらえる公的年金は減る)のではないかと考えています。その理由は少子高齢化です。公的年金は現役の世代が高齢者にお金を「仕送りする+積立金を上乗せしている形式」です。そして、今の現役世代が年金受給資格を得るころには、ますます若い人が減っていると思われます。つまり、「未来の私たちに仕送りをしてくれる人が減っている」わけです。そのため、将来のもらえる年金額は構造上減ってしまうと考えられます。ちなみに6つのシナリオの一番悪いものでは2052年には国民年金の「積立金が枯渇する」ということになっています。つまり「仕送りする+積立金を上乗せしている形式」の「積立金を上乗せしている」部分がなくなって、単純な「仕送り形式(正式には賦課方式という)」になることを意味しています。早い話が受け取れる年金がさらに減る可能性があります。ちなみに公的年金を受給開始後も、加齢とともに所得代替率は下がる見通しです。嫌なお話ばかりですが、だからこそiDeCoの所得控除のメリット以外について考えてみることが重要かもしれません。将来もらえる年金の所得代替率は今61.7%だが、36%~38%(あるいはそれ以下)に下がる可能性がある。iDeCoの所得控除に関するまとめiDeCoのメリットの一つは所得控除で実質減税になるあなたの所得控除のメリットはいくら?年収・掛け金別一覧でまる分かり!iDeCoで大事なのは所得控除だけじゃない。iDeCoで未来の自分を助けようiDeCoのメリットの一つに「掛け金が全額所得控除になる」というものがあります。税制面でとても優遇されているのがiDeCoの特徴です。本文内のシミュレーション一例で見ましたが、基本的に年収・掛け金が大きいほど所得控除のメリット金額が大きくなっていきました。ただ、iDeCoの本質は所得控除のメリットだけではないと筆者は考えています。記事の最後の方で触れましたが、これからは若い人ほど、公的年金だけでは老後の生活が成り立ちにくくなると考えられます。そこで出てくる考え方が「自助努力(自分の老後のお金は自分で形成する)」です。人によってはiDeCoの所得控除のメリットがない・少ないことがあり、魅力的に見えないかもしれません。ですがiDeCoの本質はそこではないのではないでしょうか。本記事が読者の方の合理的な資産形成の一助になれば幸いです。

2019年09月03日

カニエ・ウェストが低所得者向けの住宅を建設中であることが明らかになった。本人が「Forbes」誌に語った。すでに計画は具体的になっており、カニエはインタビュー中、唐突に同誌の記者をランボルギーニに乗せて、現地へ案内。家の試作品3棟を見せた。1977年の大ヒット作『スター・ウォーズ エピソード4/新たなる希望』で、幼少の頃のルーク・スカイウォーカーが過ごした家に着想を得たデザインだという。記者によれば、遠くから見ると木製の宇宙船のようで、形は楕円形で高さ数メートル。プレハブ構造とのこと。場所の詳細は明らかになっていないが、カリフォルニアの森の中だとみられる。カニエはこれまで自分の楽曲に『スター・ウォーズ』を彷彿させる歌詞を取り入れるほどの『スター・ウォーズ』ファン。15年前にはコメディドラマ「Alligator Boots」(原題)のパイロット版を制作し、なんと現在の妻キム・カーダシアンに劇中でレイア姫を演じさせていた。キムも2015年12月に、インスタグラムにこの時の画像を掲載し、「『スター・ウォーズ』が私とカニエに出会いをくれたって感じ笑」とコメントしていた。『スター・ウォーズ』とカニエは切っても切れない関係のようだ。(Hiromi Kaku)■関連作品:スター・ウォーズエピソード4/新たなる希望 1978年6月30日より公開

2019年07月11日

2019年10月に消費税が10%に増税される予定ですが、税制は社会状況の変化に応じて変わるものです。所得税も働き方の多様性を踏まえ、同一業務であるのに雇用形態が異なる場合がある、会社員とフリーランスにある税制の差を埋めるために今回の改正となりました。 今回は2020年以降に適用される所得税の給与所得控除と基礎控除の改正事項についてお伝えします。 1.給与所得控除の改正について 所得税を計算するうえで、事業をしている人やフリーランスの人(以下、個人事業主)は必要経費を収入から引くことによって所得を算出しますが、勤務先から給料を支払われている人(以下、給与所得者=会社員・公務員・団体職員・パートタイマーやアルバイトも含まれます)は具体的な必要経費の計算をしません。 その代わりに、給与所得控除と呼ばれる法律上の経費的なものを差引き、収入の全額を所得としないことで、個人事業主との所得税負担の公平を図っています。この給与所得控除について、高額所得者は多額すぎるとの判断から、2020年分の所得税から上記の表のように変更となります。経費的に差し引ける給与所得控除額の上限を220万円から195万円にすることで、給与の高額所得者の所得税負担を増やすことになりました。 2.基礎控除の改正について基礎控除とは、所得税額の計算をする場合に、所得金額などから差し引くことができる控除の一つで、誰にでも適用される控除です。この控除があるため、年間103万円以内のパート・アルバイト等の収入があっても、所得税はかからないことになります。 2019年分は所得に関わらず、一律38万円ですが、2020年からは上記の表のとおりとなります。所得の種類を問わず、2400万円を超える所得がある場合は、控除額が減り所得税の負担が増えることになります。 3.給与収入850万円以下の人は実質的な影響はなし給与所得者にとっては、給与所得控除と基礎控除との両方が影響しますが、給与収入が年間850万円以下の場合は、給与所得控除が10万円減少するものの基礎控除が10万円増加するため、合計するとそれらが差引されて実質的な所得税には変化がありません。 しかし、給与収入金額が年間850万円を超える場合には状況が変わります。所得調整控除の対象となる人(特別障害者、23歳未満の扶養親族がいる人、特別障害者である同一生計配偶者または扶養親族がいる人)以外は、段階的に控除額が減るため負担増となります。例えば、給与収入1,000万円の場合・税率20%の場合には、所得やその他の控除が同じ条件であれば、年間3万円の所得税の負担が増えることになります。 一方、個人事業主は、雇用形態でない場合には給与所得控除がありませんので、今回の改正で基礎控除の控除額が引き上げられる分、所得やその他の控除が同じ条件であれば、所得税は減ります。事業所得が1,000万円・税率20%の場合は年間2万円の所得税の負担が減ることになります。 今回の所得税改正では、給与での年収850万円以上の人は負担増、個人事業主の人は負担減となるため、本人や家族で該当する人は2020年からの手取り額が変わる可能性がありますので、働き方や源泉徴収票、確定申告書を確認する機会にしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年05月23日

確定申告や年末調整は、個人の方が1月1日から12月31日までの1年間で得た収入(所得)を基に所得税を計算して精算する手続きを言います。この時、所得税を計算する流れの中で、所得控除と呼ばれる控除を差し引いて所得税を計算する仕組みになっているのですが、実のところ、確定申告と年末調整では、適用することができる所得控除に違いがあります。そこで本記事では、確定申告で適用可能な所得控除の紹介をはじめ、節税対策に使える大切なポイントをわかりやすくまとめて紹介していきます。所得控除とは?所得控除のイメージをざっくり知ろう所得税は、1月1日から12月31日までの1年間に得た収入(所得)を基に計算される税金ですが、すべての方が公平な税負担をするための措置として、14種類の所得控除が設けられており、これらの所得控除を差し引いて所得税を計算することによって、税負担の公平性を保っています。所得控除の具体的なイメージとして、たとえば、本人も含め障害を抱えている家族や親族を扶養している場合は、他の方に比べて多くのお金がかかる場合や生活する上での負担が大きいと考えられるため、このような方々には、障害者控除を適用できるようにすることで、税負担を軽くします。また、高校生や大学生などの子供を扶養している場合は、教育費にお金が多くかかることが考えられるため、このような方々には、扶養控除を適用できるようにすることで、税負担を軽くします。このように、所得控除はその方が置かれている状況や置かれていた状況を加味された上で税負担が軽減される控除のことを言い、所得控除の種類は次項の通りです。確定申告で適用可能な所得控除は14種類所得税法で定められている所得控除は、全部で14種類あり、所得控除を適用することができる条件に合致している場合は、確定申告をすることで、14種類すべての所得控除を適用することができます。所得控除の種類所得控除が受けられる場合雑損控除災害や盗難、横領により住宅や家財などに損害を受けた場合医療費控除1年間を通じて、医療費負担の合計金額が一定額以上となった場合寄附金控除ふるさと納税(都道府県・市区町村に対する寄附金)をはじめ、国や政党などに対して寄附をした場合社会保険料控除健康保険料や国民健康保険料(税)、後期高齢者医療保険料、介護保険料、国民年金保険料などの支払いがある場合小規模企業共済等掛金控除iDeCo(個人型確定拠出年金)の掛金や自営業者などが加入している小規模企業共済の掛金がある場合生命保険料控除終身保険や医療保険、個人年金保険など各種生命保険や共済へ加入している場合地震保険料控除地震保険料や旧長期損害保険料の支払いがある場合寡婦・寡夫控除申告する方が、寡婦または寡夫である場合勤労学生控除申告する方が勤労学生である場合障害者控除申告する方や配偶者、扶養親族が障害者である場合配偶者控除配偶者が専業主婦(主夫)などの場合や配偶者の収入が低い場合配偶者特別控除申告する方の合計所得金額が1,000万円以下で、配偶者の合計所得金額が38万円を超え、76万円未満である場合扶養控除12月31日時点で16歳以上の扶養している親族などがいる場合基礎控除すべての方に適用される所得控除上記14種類の所得控除は、毎年1月1日から12月31日までの1年間において、所得控除が受けられる条件にあてはまっていることで適用を受けることができます。ただし、実務上、それぞれの所得控除を適用するための条件は、さらに細かくなっているため、上記表は大まかな目安とした上で、適用になりそうな所得控除がある場合は、国税庁のWEBサイトで詳しく調べたり、税務署や税理士へ尋ねてみることをおすすめします。確定申告のみで適用可能な所得控除は3種類本記事の冒頭でもお伝えしましたように、実のところ、確定申告と年末調整で適用することができる所得控除には違いがあるのですが、具体的に、雑損控除、医療費控除、寄附金控除といった3種類の所得控除は、確定申告のみで適用可能な所得控除になります。そのため、年末調整でこれら3つの所得控除の適用はできないため、1年間において、雑損控除、医療費控除、寄附金控除のいずれかの適用を受けるためには、原則として、翌年2月16日から3月15日までの間に確定申告をしなければなりません。ちなみに、会社員や公務員で、基本的に年末調整のみで1年間の税金精算を終了した方がふるさと納税をした場合、寄附金控除の適用を受けられますが、確定申告をする手間を省くことができるワンストップ特例制度がありますので、そちらの制度も合わせて確認されておくのも良いでしょう。なお、年末調整で適用できる所得控除と確定申告で適用できる所得控除の内容や条件は、手続きによる違いはありません。確定申告のみで適用可能な医療費控除とは?医療費控除とは、1月1日から12月31日までの1年間において、本人や配偶者をはじめ生計を同一にしている家族の医療費を支払った場合で、支払った医療費が一定額を超えるときに受けられる税金の軽減制度です。ここで言う、支払った医療費の一定額というのは、確定申告をする方の収入(所得)によって異なる特徴があり、それによって、医療費控除が適用できる、できないといった判定も異なります。加えて、医療費控除の適用を受けるためには、作成した確定申告書のほかにも医療費控除の明細書などが必要であり、さらに、医療費控除の対象となる金額を計算する必要もあります。ここだけ見ますと、とても難しそうな感じを受ける方もおられるのかもしれませんが、以下、同サイト内で公開している記事では、確定申告で医療費控除を適用する方法や医療費控除の計算方法をはじめ、対象となる医療費などポイントを幅広く紹介しておりますので、合わせて確認されてみることをおすすめします。住宅ローン控除の適用を受ける場合も確定申告が必要住宅購入は、一生に一度の大きな買い物と言われますが、夢のマイホームを金融機関から住宅ローンを借入して購入された場合は、こちらも一定の条件を満たしていることで、住宅ローン控除の適用を受けることができます。住宅ローン控除の重要なポイントの1つとして、住宅ローン控除の適用を受けるためには、初年度のみ必要書類を添えて確定申告をしなければならないことも適用条件に含まれています。なお、住宅ローン控除は、本記事で紹介している所得控除ではなく、税額控除にあてはまるため、節税効果はかなり大きいメリットがあり、さらに、会社員や公務員など給与所得者の方であれば、2年目からは勤務先が行う年末調整で適用が可能です。住宅ローン控除は、購入した住宅が新築なのか中古なのかといった種類のほか、リフォームをした場合など、それぞれによって適用条件が異なるのですが、こちらも、以下、同サイト内で公開されている記事を合わせて読み進めてもらうことで、住宅ローン控除の適用方法から必要書類をはじめ、多くの方が抱えている疑問まで解決することができると思います。確定申告で節税対策に使える大切なポイントとは確定申告は、年末調整で1年間の税金精算が終える方々にとってみますと、馴染みがないため難しいイメージや面倒なイメージをお持ちの方も多いと思いますが、確定申告のメリットは、適用し忘れた所得控除を追加できるところにあります。たとえば、給与所得者であれば、年末調整後に新たに適用できる所得控除がわかった場合や適用できる所得控除を適用するのを忘れていた場合など、いわば、税金の精算をやり直すことで、所得税の還付を受けられ、翌年納める住民税も軽減できるのが、確定申告のメリットと言えます。そのため、必ず節税効果が得られるといったわけではありませんが、これまで紹介した14種類の所得控除がどのような場合に適用されるのか、そして、それぞれの所得控除の適用忘れがないかを再確認することで節税対策につながる可能性があると考えることができます。確定申告で適用可能な所得控除まとめ確定申告で適用可能な所得控除の紹介をはじめ、節税対策に使える大切なポイントを紹介させていただきましたが、特に、確定申告をしなければ適用されない雑損控除、医療費控除、寄附金控除については、いま一度、適用できるのか確認されてみることをおすすめします。また、住宅ローン控除の適用を受けるために初年度は確定申告が必要であることや、そもそも確定申告とはどのような手続きなのか大まかな概要やポイントも押さえておく必要があるでしょう。

2019年01月24日

確定申告には、大きく青色申告と白色申告といった2種類にわけられるのですが、青色申告をすることができる人は、不動産所得、事業所得、山林所得のある人に限られています。そもそも、青色申告とは、不動産所得、事業所得、山林所得のある人が、1月1日から12月31日までの1年間における収入や必要経費を正しく計算し申告してもらう代わりに設けられている優遇制度のことで、白色申告に比べてさまざまな特典を得られる特徴があります。本記事は、現在、白色申告で確定申告をされている方やこれから個人事業主として事業を営む予定がある方を対象に、青色申告の手続きやメリットについて紹介していきます。確定申告を青色申告で行うために必要なこと確定申告を青色申告で行うために必要なことは、原則として、青色申告承認申請書をその年の3月15日までに税務署へ提出する必要があります。ただし、その年の1月16日以後に事業を新規に開業した場合は、業務を開始した日から2ヶ月以内に青色申告承認申請書を税務署へ提出する必要があるため、この点にも注意が必要です。たとえば、平成31年1月1日から新たに事業を始めたと仮定し、青色申告で確定申告をする場合は、平成31年3月15日までに青色申告承認申請書を税務署へ提出する必要があります。また、平成31年2月1日から新たに事業を始めたと仮定し、青色申告で確定申告をする場合は、平成31年4月1日までに青色申告承認申請書を税務署へ提出する必要があるといったイメージになります。国税庁所得税の青色申告承認申請書ちなみに、青色承認申請書を税務署へ提出する場合は、税務署へ提出するものと自己の保管用(控え)として、2部作成し、自己の控えに税務署からの文書受付印を押印してもらい、大切に保管するようにして下さい。なお、青色申告承認申請書を税務署へ提出すると、税務署では、青色申告を承認するか承認しないかの審査をすることになるのですが、基本的には、青色申告の承認を受けようとする年の12月31日までに税務署からの通知がなかったときは、青色申告者として承認されたものとみなされることになります。確定申告を青色申告で行うおもな5つのメリット確定申告を青色申告で行うメリットは、さまざまあるのですが、ここでは、おもな5つのメリットについて、それぞれ個別に紹介し解説を加えていきます。なお、すでに紹介した青色申告承認申請書を税務署に提出し、青色申告の承認を受けているものと仮定し、併せて、確定申告を申告期限である3月15日までに行っているものとして解説を進めていきます。メリット①青色申告特別控除が適用される確定申告を青色申告で行う1つ目のメリットは、青色申告特別控除が適用されるところにあります。青色申告特別控除は、不動産所得または事業所得のある青色申告者が、1月1日から12月31日までの1年間の収入や必要経費を複式簿記で記帳し、その記帳に基づいて貸借対照表や損益計算書を確定申告書に添えて確定申告をした場合、最高で65万円の青色申告特別控除が適用されるメリットのことを言います。なお、青色申告者が、1年間の収入や必要経費を複式簿記で記帳をしていなかったとしても、最高で10万円の青色申告特別控除が適用されるため、特別控除が適用されない白色申告者に比べてメリットがあるとも言えます。メリット②青色事業専従者給与を必要経費として算入できる確定申告を青色申告で行う2つ目のメリットは、青色事業専従者給与を必要経費として算入できるところにあります。通常、個人事業主の場合、生計同一関係にある配偶者や親族に対する給与の支払いは、必要経費として認められないことになっているのですが、青色申告者で、かつ、青色事業専従者給与に関する届出・変更届出書を税務署へ提出することによって、生計同一関係にある配偶者や親族に対する給与を必要経費として算入することができます。ちなみに、青色事業専従者は、誰でもなれるわけではなく、以下のような条件が設けられており、すべての条件を満たしていなければならない点に注意が必要です。青色申告者と生計を一にしている配偶者やその他の親族である年齢が15歳以上である青色申告者の事業に専ら従事している(仕事を掛け持ちしていないこと)また、上記の条件にあてはまっている青色事業専従者に支払われる給与は、あらかじめ税務署へ提出した青色事業専従者給与に関する届出・変更届出書に記載された給与金額の範囲内であれば、必要経費に算入することができます。国税庁青色事業専従者給与に関する届出・変更届出書なお、青色事業専従者として給与の支払いを受ける人は、控除対象配偶者や扶養親族にはなれないため、いわゆる配偶者控除や扶養控除の対象とはならない点には注意が必要です。メリット③貸倒引当金を設定した金額を必要経費に算入できる確定申告を青色申告で行う3つ目のメリットは、貸倒引当金を設定した金額を必要経費に算入できるところにあります。このメリットは、事業を営んでいる方(事業所得のある方)に対してのみのメリットになるのですが、事業を行っている上で生じる売掛金や貸付金などの債権が発生することがあると思います。このような債権は、時として貸倒れによって回収することが出来ずに損失になってしまう場合も考えられることから、貸倒れによる損失の見込額として、12月31日時点における売上債権(貸金含む)の合計金額の5.5%以下の金額(金融業は3.3%)を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費が認められるメリットがあります。たとえば、サービス業を営んでいる個人事業主が、12月31日時点で、売掛金が500,000円、貸付金が100,000円あった場合、33,000円が必要経費として認められるといったイメージです。(500,000円+100,000円)×5%=33,000円貸倒引当金繰入33,000貸倒引当金33,000(決算整理仕訳)決算整理仕訳の記帳を忘れないように行いましょう。メリット④赤字分の繰越しや所得税の繰戻しができる確定申告を青色申告で行う4つ目のメリットは、赤字分の繰越しや所得税の繰戻しができるところにあります。こちらも事業を営んでいる方(事業所得のある方)に対してのみのメリットになるのですが、1年間の事業を行った結果、損失(赤字)が生じることもあると思いますが、この損失は、翌年以後3年間にわたって繰り越しすることができるメリットがあります。たとえば、平成29年度に50万円の赤字が生じたものの、平成30年度に60万円の黒字であった場合、50万円の赤字と60万円の黒字を相殺することによって、平成30年度の所得は10万円としても良いといったイメージになります。また、前年も青色申告をしている場合は、純損失の繰越しの代わりに、その損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けることもでき、どちらか一方を選択して適用することができるメリットがあります。メリット⑤少額減価償却資産の特例が活用できる確定申告を青色申告で行う5つ目のメリットは、少額減価償却資産の特例が活用できるところにあります。通常、1個あたり10万円を超えるものを購入した場合は、すべて必要経費に算入することはできず、減価償却をしなければならないのですが、少額減価償却資産の特例は、1個あたり30万円未満のものについて、一括で必要経費に算入できるといった特例制度です。青色申告者で所得が多くなればなるほど、この制度を活用して節税対策をすることができる可能性が高くなるため、白色申告に比べて圧倒的に大きなメリットと言い切ることができます。確定申告を青色申告で行う際の提出書類ここまでの解説を踏まえまして、確定申告を青色申告で行う際に必要な税務署への提出書類をまとめます。個人事業の開業・廃業等届出書(開業した場合1ヶ月以内に提出)青色申告承認申請書(確定申告を青色申告で行う場合)青色事業専従者給与届出書(生計同一の配偶者や親族に給与を支払う場合)上記3つの提出書類は、提出期限が異なるものもありますが、手間や負担を考えますと、3つの書類をすべて準備して1回で税務署への提出を済ませてしまうのが一般的です。確定申告を青色申告と白色申告で行う違いとは確定申告を青色申告と白色申告で行う違いは、各種手続きや、すでに解説をしたメリットが受けられるか、受けられないかの違いとなります。青色申告者も白色申告者も帳簿などの保存義務があることも踏まえますと、当初から青色申告で確定申告をされるのが、率直なところ無難な選択肢であると言えるでしょう。確定申告を青色申告でするやり方確定申告を青色申告でするやり方が気になる方も多いようですが、税務署に対して、開業届と青色申告承認申請書を提出することによって、確定申告を青色申告者として申告することになります。事業所得や不動産所得がある方は、専門家である税理士へ毎月の記帳代行や税金の申告も顧問契約として依頼している場合も多いと考えられ、そのような方であれば、基本的にお任せする形で足りるため、何も心配をする必要はありません。一方、ご自身で確定申告をすべて行うのであれば、複式簿記の知識と会計ソフトの導入が必須です。簿記の知識が無ければ、青色申告のメリットを活かすのが相当難しくなるのに加え、日々の記帳は、会計ソフトで記帳・管理するのが通常であるため、これらがいずれもできない場合は、専門家にあたる税理士などへ依頼するのが無難でしょう。確定申告を青色申告でする:まとめ確定申告を青色申告でするには、不動産所得、事業所得、山林所得のいずれかの所得があり、税務署へ各種届け出をする必要があります。一昔前に比べて、白色申告で確定申告をするメリットが見られないことを踏まえますと、当初から青色申告に必要な各種届出を済ませておき、常に青色申告者として毎年の確定申告をされることが無難な選択であることも確かです。現在では、会計ソフトを通じて、青色申告で確定申告をするための必要書類も自動的に作成されるものも多くなっているため、負担や手間がかからないことから、日々の記帳さえしっかりできるのであれば、青色申告で確定申告をするのがおすすめと言えます。

2019年01月17日

この時期になると、毎年のように「年末調整」や「翌年分の扶養親族等の申告書」が当たり前に出てくるようになります。ここでは、同じように出てくる疑問として「扶養に関する4つの壁」があります。「扶養に関する4つの壁」とは、扶養配偶者や扶養親族として、世帯主の扶養(生計を維持してもらっている状態のこと)に入ることが出来る上限となる所得金額のことで、各種法令(後程解説します)で定められています。今回は、この「扶養に関する所得の壁」がどのようなものであるかを解説したうえで、どのような場合であれば、扶養から外れたほうが有利になるかについて説明します。扶養の所得の壁とは?扶養の所得の壁は、大きく分けると、所得税法によって規定されている「税法の所得の壁」と健康保険法などで規定されている「社会保険の所得の壁」に分かれます。それぞれの壁はそれぞれの趣旨をもって設定されている壁です。それぞれの壁の趣旨を理解したうえで、もっとも最適な働き方について考えていく必要があるといえます。「収入」と「所得」は全く別物扶養の壁を考えていくうえでは「収入」ではなく「所得」の金額が判断材料とされます。収入は「総支給額」を表しており、年収とは「1年間における収入の合計」となります。これに対して、所得とは「各種税金や社会保険料を差し引いた後の金額」を表します。そのため、収入と所得は全く別物であり、各種制度を受けられるかどうかの判断基準が所得金額を基準に行われているということです。このことを踏まえたうえで、実際に扶養制度における4つの壁とは何かを説明します。扶養制度における、具体的な4つの壁とは1. 103万円の壁この金額を超えてしまうと、配偶者控除(課税対象額から38万円を控除することが出来る所得控除のこと)の適用を受けることが出来なくなります。扶養親族である場合は、扶養控除(扶養親族1人当たり38万円から63万円までの範囲内で控除できる所得控除のこと)の適用が受けられなくなります。配偶者控除とは、配偶者に対する所得控除のことで「38万円」が控除されます。他の扶養親族に対する所得控除とは区別して、配偶者の扶養控除として所得控除の金額を計上しているものです。2. 106万円の壁(正式には105.6万円の壁)平成28年10月より、この金額(月額8.8万円)を超えると、厚生年金保険・健康保険などの社会保険に強制加入しなければなりません。3. 130万円の壁この金額を超えてしまうと、社会保険における扶養親族とはみなされなくなります。(つまり、自分で社会保険の保険料を納めなければならなくなるということです)4. 141万円の壁この金額を超えてしまうと、配偶者特別控除(配偶者の年間所得金額が「38万円超76万円以下」であるときに受けることが出来る所得控除のこと)も受けることが出来なくなり、配偶者に関する所得控除がなくなります。配偶者特別控除とは、配偶者の年間合計所得が38万円超76万円以下である場合、その配偶者の所得金額に応じて控除額が決められている所得控除です。具体的な控除額は配偶者の所得金額に応じて「38万円」から「2万円」と変化します。所得税法の規定の壁世間的にも最もなじみが深い「103万円の壁」は、所得税法上、所得税が課税されない上限額のことで、「給与所得控除額(最低65万円)」と「基礎控除額(38万円)」の合計金額が103万円となるから「103万円の壁」と呼ばれています。給与所得控除額とは、給料等の収入に係る所得税の計算をするうえで、所得金額を調整するために定められた控除額です。給与所得の収入金額の合計によって控除額が変化しますが、最低限度額が65万円とされています。基礎控除とは、所得税の計算上、課税対象とされた金額から控除することが出来る金額(これを「所得控除」といいます)の一つで、「38万円」が所得税の課税対象金額から必ず控除されます。なお、住民税にも基礎控除がありますが、こちらは「33万円」となります。また、もう一つの役割として「配偶者控除の適用を受けることが出来る所得の上限」というものがあります。これは、夫(妻)の所得税の計算上、「配偶者控除」として38万円の所得控除が受けるためには、配偶者である「妻(夫)」が所得税の計算対象となる金額が0円(非課税者)であること(つまり、「扶養」されている状態であること)が必要になるため、非課税になる所得の上限額としての基準としての役割も併せ持っています。しかし、年間所得額が1円でもある場合(年間所得合計が38万円を超える場合)は、配偶者控除の適用は受けられませんが、その代わりに「配偶者特別控除」という所得控除の適用を受けることになります。社会保険は106万円と130万円の2つの壁が存在社会保険における不要の壁は「106万円の壁」と「130万円の壁」の2つが存在します。この2つの壁は、平成30年度より所得税法が一部改正される関係で非常に大きな意味を持つようになりました。また、社会保険における壁は、「収入金額」が基準となるため、税法の扶養の壁とは考え方が異なります。「106万円の壁」は社会保険に加入する義務の基準106万円の壁とは、「厚生年金保険に加入する必要があるかどうかの基準」となる収入金額です。厚生年金保険は、平成28年10月より加入対象者が拡大され、その加入要件の一つに、「月額賃金が8.8万円以上」というものがあり、年額に換算すると「105.6万円」となりますが、実質的には、年収が「106万円」を超えてしまうと、社会保険に加入することが義務付けられてしまうということになります。「130万円の壁」は健康保険の扶養親族等の範囲の基準130面円の壁とは、「健康保険における扶養親族として認められるかどうか」の目安となる収入金額です。健康保険の扶養親族等に該当するための要件の一つに「年間収入が130万円未満であること」が規定されています。そのため、健康保険の被扶養者となるために、年間収入が130万円未満でなる必要があり、それを超えてしまうと、自分で国民健康保険等の医療保険に加入手続きをしなければならなくなります。「扶養範囲内」と「社会保険加入」どちらがお得?ここまで扶養の壁の種類について説明しましたが、具体的に「年収がいくらを超えると社会保険に加入する方が有利」又は「年収がいくらまでであれば、扶養の範囲内で働く方が有利」となるかを検証していきます。年収が130万円(月平均:約10.8万円)の場合標準報酬月額:110,000円(厚生年金保険料額表より)健康保険料:110,000 × 10% × 1/2=5,500円/月厚生年金保険料:(厚生年金保険料額表より)10,065円/月年間の手取り額:(108,000-5,500-10,065)× 12ヶ月=1,109,220円/年年収が150万円(月平均:約12.5万円)の場合標準報酬月額:126,000円(厚生年金保険料額表より)健康保険料:126,000 × 10% × 1/2=6,300円/月厚生年金保険料:(厚生年金保険料額表より)11,529円/月年間の手取り額:(125,000-6,300-11,529)×12ヶ月=1,286,052円/年年収が170万円(月平均:約14.1万円)の場合標準報酬月額:142,000円(厚生年金保険料額表より)健康保険料:142,000 × 10% × 1/2=7,100円/月厚生年金保険料:(厚生年金保険料額表より)12,993円/月年間の手取り額:(141,000-7,100-12,993)×12ヶ月=1,450,884円/年これらの金額から、所得税・住民税などの税金などが控除されるため、実際の手取り総額は上記金額よりも少なくなります。まとめ扶養の範囲内で収入を抑える形で働く方法がよいか、会社の社会保険に加入して収入をより上げる方がよいかは、その人が現在置かれている状況によって異なります。働きたくても働くことが出来ない状態(産前産後の女性や育児休業中の女性など)であれば、必然的に扶養されることになりますが、働くことが出来るようになってきてからについて、この問題が生じてくるところだと考えられます。現在も労働環境が大きく変化しており、また、扶養制度に関する改正が行われてきています。その中で、どのような働き方をしていきたいのか?ということをしっかりと考えたうえで、今後のライフスタイルを考えていくことが必要とされます。

2018年12月25日

ふるさと納税は、都道府県や市区町村に対して寄附を行った場合に、納めるべき所得税や住民税を減らすことができる制度にあたり、所得税法上では、寄附金控除として所得控除の対象になります。実際のところ、総務省が公開しているふるさと納税のポータルサイトを見ていきますと、一見、税額控除のように感じている方も多いと思いますが、こちらにつきましては、国税庁のWEBサイトや実際に確定申告書をe-taxで作成するとその理由が明白です。そこで本記事では、国税庁が公開している様々な情報を下に、源泉徴収票から実際に確定申告書を作成して、ふるさと納税が、所得税法上、所得控除である理由を検証した結果を紹介していきます。ふるさと納税をした寄附金が、所得税法上、所得控除である理由ふるさと納税をした寄附金が、所得税法上、所得控除である理由は、以下、国税庁が公開しているWEBサイトの寄附金控除について、解説を見ることで確認ができます。国や地方公共団体、特定の公共法人などに寄附をした場合は、確定申告を行うことで、所得税及び復興特別所得税が還付される場合があります。個人が特定寄附金を支出したときは、寄附金控除として所得金額から差し引かれます。個人が支出した政治活動に関する寄附金のうち政党若しくは政治資金団体に対する寄附金又は個人が支出した認定NPO法人等若しくは公益社団法人等に対する寄附金については、1寄附金控除(所得控除)の適用を受けるか、2寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができます。出典:国税庁 寄附金を支出したとき 個人が支出した寄附金の控除上記の解説をまとめますと、寄附をした先が、政党・政治資金団体・認定NPO法人等・公益社団法人等であれば、所得控除と税額控除の内、納税負担が軽くなる方を選択しても良いとしています。ふるさと納税の場合は、寄附をした先が、都道府県や市区町村といった地方自治体にあたり、政党・政治資金団体・認定NPO法人等・公益社団法人等にあてはまらないため、税額控除は適用できず、所得控除されることになるというわけです。ふるさと納税が、税額控除として見られる理由も実はあるふるさと納税をした寄附金は、所得税法上、所得控除になることをお伝えしましたが、国税庁のWEBサイトでは、参考情報として、住民税の税額控除についても触れています。個人住民税における寄附金税額控除について都道府県・市区町村や住所地の都道府県共同募金会・日本赤十字社支部に対する寄附金、住所地の都道府県・市区町村が条例で指定した寄附金を支出した場合は、住民税(翌年度)において寄附金税額控除を受けることができます。この寄附金税額控除を受けるには、原則として所得税及び復興特別所得税の確定申告又は住所地の市区町村に簡易な申告書による申告を行っていただく必要があります。出典:国税庁 寄附金を支出したとき 特定寄附金とはふるさと納税は、都道府県や市区町村に対する寄附であることは、すでにお伝えした通りですが、上記の参考情報を見ますと、都道府県・市区町村に対して寄附をした場合で、確定申告など必要な手続きを行った場合、翌年度に納める住民税から直接減額される寄附金税額控除が受けられるとしています。このような理由から、ふるさと納税は、実のところ所得控除と税額控除が入り混じっており、少々複雑でわかりづらい仕組みになっていると考えることができます。ここまでの解説のポイントを以下へまとめます。ふるさと納税を行った寄附金は、所得税法上、所得控除の対象ふるさと納税を行った寄附金は、個人住民税の寄附金税制において税額控除の対象つまり、所得税や住民税といった税金の種類によって、ふるさと納税の寄附金は、取り扱いのされ方が変わることを意味します。源泉徴収票から実際に確定申告書を作成して検証ここからは、実際に国税庁がサンプルとして公開している源泉徴収票を下に、ふるさと納税をしたものと仮定し、e-taxを利用して確定申告を行ったものとしてポイントを紹介していきます。国税庁 平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引上記の源泉徴収票を下に、国税太郎さんが、平成30年中にふるさと納税を7万円寄附したものとし、確定申告書をe-taxを利用して作成していくものとします。源泉徴収票の支払金額と確定申告書の収入金額等の給与の金額が合致しています。また、源泉徴収票の給与所得控除後の金額と確定申告書の所得金額も合致していることが確認できます。源泉徴収票の所得控除の額の合計額と確定申告書の(16)が合致しています。また、ふるさと納税を70,000円行ったことによって、所得控除として68,000円の寄附金控除の適用がされていることが確認できます。ふるさと納税を行って寄附金控除の適用を受けた結果、国税太郎さんが納めるべき所得税は、161,600円であることが確認できます。ただし、住宅ローン控除が140,000円あるため、直接差し引いた21,600円が納めるべき所得税となり、これに2.1%を乗じた金額453円を加えた22,053円が納めなければならない税金ということになります。国税太郎さんは、すでに所得税と復興特別所得税を合わせて28,900円納めているのですが、ふるさと納税を行ったことによって、本来納めるべき税金は、22,053円で済むことになりました。つまり、28,900円から22,053円を差し引いた6,847円が本来納めるべき税金よりも多く納めていることになるため、この金額が還付(戻ってくる)お金となります。手引きが公開されているため、確定申告書をe-taxで作成するのは簡単ふるさと納税の寄附金控除を確定申告で適用することに対して、抵抗がある方は、とても多いと思いますが、実のところ、会社員や公務員のように普段、確定申告と馴染みが無い方であったとしても、手順通りに行うことで、誰でも簡単に確定申告書が作成できる手引き(マニュアル)が公開されています。こちらにつきましては、同サイト内で公開している別の記事で紹介しておりますので、併せて読み進めてみることをおすすめします。確定申告が無理そうな方は、ワンストップ特例制度の活用を検討しましょうふるさと納税の節税効果を受けるには、すでに紹介した確定申告を行うほかにも、ワンストップ特例制度を活用するといった方法もあります。ワンストップ特例制度とは、基本的に確定申告が不要となっている会社員や公務員などのように、給与の支給を受けている方が制度の対象で、この制度を活用しますと、確定申告を行わなくとも、先に紹介した個人住民税における寄附金税額控除を受けることができます。ただし、ワンストップ特例を活用するには、ふるさと納税をする地方自治体に対して特例の適用に関する申請書を提出する必要があるほか、その年の1月1日から12月31日までの1年間を通じて、5つ以下の都道府県や市区町村に対して行った場合に活用できるなどの条件があります。なお、ふるさと納税の節税効果は、確定申告を行ったとしても、ワンストップ特例制度を活用したとしても、節税効果は同じになるため、特に、会社員や公務員の皆さまは、どちらの方法も確認した上で、活用しやすい方を選ぶのが望ましいでしょう。まとめふるさと納税を行った寄附金は、所得税法上では所得控除となり、個人住民税の寄附金税制においては税額控除となることがわかりました。所得控除・税額控除のいずれにしましても、ふるさと納税の節税について、確定申告をした場合もワンストップ特例制度を活用した場合も効果が同じところが大きなポイントになります。ただし、所得税の還付金や住民税の税額控除される金額は、確定申告を行った場合とワンストップ特例制度を活用した場合では、金額が異なるため、どのように異なるのか、比較したものを確認しておくことも大切です。この辺の比較シミュレーションも公開しておりますので、本記事と併せて、以下、記事を読んでみることを強くおすすめします。

2018年12月05日

確定申告とは確定申告とは税金を納める事は国民の義務なので、所得があった人は、所得に応じて所得税を払う必要があります。所得税を払うために「いくら所得がありました。その結果、所得税をいくら払います」と自分で税務署に申告します。この税務署に対していくら所得があって、所得税がいくらになるかを申告する行為が「確定申告」です。 その年の1月~12月分の収入分の税金額を計算し、翌年の2月15~3月15日に申告します。新築、中古の家を購入したら確定申告するの?新築、中古を問わず、家を購入したら確定申告をしなければいけません。「住宅ローン控除」を受けるための手続きは、勤め先を通じた簡易な手続きである「年末調整」ではできないため、1年目だけは自分で税務署に手続き(確定申告)をする必要があます。会社への提出を忘れてしまう「年末調整のための住宅借入金等控除証明書」確定申告後に税務署から「年末調整のための住宅借入金等控除証明書」がこれから先の数年分がまとめて送られてきます。会社勤めの方は、年末調整に必要な書類として「年末調整のための住宅借入金等控除証明書」を1枚づつ提出する必要がありますので、無くさないように大切に保管しておきましょう。住宅ローン控除「住宅ローン控除」とは、マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事をしたりすると、年末のローン残高に応じて税金が戻ってくる制度のことです。この制度を受けるには、所得が3,000万円以下であることや返済期間が10年以上の住宅ローンであることなど、色々と条件があり後程説明します。以下の要件に当てはまる方について、ざっくり言うと、10年間ローン残高の1%に当たる税金が戻ってきます(2018年に家を買った場合)。住宅ローンと確定申告の関係住宅ローン控除の条件・新築の場合(1)新築又は取得の日から6か月以内に住んでいること(2)借り入れした人の所得金額が3,000万円以下であること(3)登記簿に登録されている床面積が50㎡以上であること(4)床面積の2分の1以上が自分の居住用であること(5)ローンの返済期間が10年以上であること・中古の場合(1)マンションなどの耐火構造物は、取得の時点で築25年未満であること(2)耐火構造物でなければ取得の時点で築20年未満であること。または一定の耐火基準をクリアしていること(3)生計を一にする親族からの購入ではないこと(4)贈与された家ではないこと主に上記の条件を満たしているマイホームを購入した時に、住宅ローンの残高(最大4,000万円まで)のうち、1%の所得税控除を10年間受けることが可能になります。控除を最大限利用すれば、年間40万円まで所得税からの控除(所得税が40万円以上の場合)を、10年間受け続けることが可能です。※ここで覚えておきたい控除という表現ですが、支払った所得税または住民税分から還付・相殺されますので税金を支払った以上の還付はないようです。確定申告に必要書申請類はどこで手に入る?【主な手続き方法】(1)税務署から確定申告書を入手し、記載して税務署に持参か郵送(2)税務署に行き、税務署の確定申告書作成コーナーでe-taxを使用して確定申告書を作成・申請(3)国税庁のサイトから確定申告書を入手し、記載して税務署に郵送(4)国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)で申請お住まいの地域の税務署で確定申告の書類が手に入ります。また、わざわざ税務署に行かなくても、郵送やインターネットでも手続きが可能です。インターネットで書類作成をする大きなメリットは、まず手間が少ないことです。さらに、必要な部分に金額などを入力していくだけで計算が自動的に行われて書類が作成されるので便利ですね。ミスが起こりにくいメリットもあります。また、国税庁のサイトではQ&Aなどの情報も充実しています。何かわからないことがあっても調べやすく、自分の都合のいい時間に作業ができるのも良い点ですね。ネットの場合は国税庁のサイトに確定申告書作成コーナーがありますので、チェックしてみて下さい。最近の確定申告はこんなに便利になりました2017年の確定申告(平成28年度分の確定申告)には、マイナンバーと、本人確認書類が必要になりました。(1)マイナンバーカード(個人番号カード)をお持ちの方はマイナンバーカードだけで本人確認が可能です。・表面のコピー・裏面のコピーマイナンバーカードは、顔写真入りで、ICチップが埋め込まれたカードです。マイナンバーカードをお持ちでない方は番号確認と身元確認ができる書類が必要です。(2)マイナンバーが確認できる書類+身分証明書通知カード・住民票の写し・住民票記載事項証明書(マイナンバー記載のあるものに限ります)上記のどれかと、身分を証明できるものが必要です。・運転免許証・パスポート・在留カード・健康保険証・身体障害者手帳そして、申告書には、「マイナンバー」を記載する欄がありますので、そちらに「マイナンバー」を記載します。扶養家族がいる場合は、家族全員分のマイナンバーも記載します。確定申告でマイナンバー通知が始まり、手間に感じられる方が多いかもしれませんが、そのおかげで住宅ローン控除の確定申告で必要な住民票添付が不要になりました。マイナポータルの運用が始まると同時に、地方公共団体などとの情報連携も始まります。そのため、住宅ローン減税の手続きで必要だった住民票の写しを準備しなくてもよくなるのです。サラリーマンの場合、住宅ローン減税の手続きに決まりがあり、初年度の手続きには住民票の写しを添付する必要があります。役所に住民票の写しを取りに行くのは少々面倒ですよね。しかし、マイナンバー通知により住民票の添付が不要になり確定申告もかなり便利になりました。

2018年01月22日

「『高所得者の負担を増やす』というと大きな反発もなく、法律が成立することがよくあります。でも、法律は『小さく産んで大きく育てる』ものだと政治家たちは言います。つまり、抵抗の少ない高所得者から導入し、あとは少しずつ改正を重ねながら、中所得者へ、そして全体へと枠を広げていくのです。決して人ごとではないと、捉える目を持ちたいものです」 こう語るのは、経済ジャーナリストの荻原博子さん。最近の税や社会保険などの負担増の矛先は、高所得者に集中。特に’18年8月以降は、高所得者の高齢者の負担が一気に増える。しかし、これらの負担は、次第に国民全体に広がっていくのが通例だという。そんな、高所得者の負担増を荻原さんが解説。 「まずは介護保険です。’00年から始まった介護保険は、当初、一律1割負担で介護サービスを受けられるというものでした。国全体でかかった介護費用は、’00年には約3兆6,000億円でした。ところが、’14年には約10兆円を超えました。介護保険料も、当初は月2,911円でしたが、’14年には月5,000円を上回り、’25年には月8,000円を超えるとの予測もあります」 そこで’15年8月に介護サービスの2割負担が導入された。2割負担の対象は、年金収入等が280万円以上の人(単身で年金収入のみの場合・以下同)だった。 「それからわずか3年、’18年8月からは、3割負担が導入されます。年金収入等が344万円以上の方で、介護サービス受給者の約3%に当たります。ただ、3割負担になっても、高額介護サービス費制度で毎月の自己負担上限が決められています。今のところ、高所得者の方でも月4万4,400円を超える分は、申請すれば返金されますので、大きく負担が増えることはないでしょう」 8月には、医療費にかかる高額療養費制度も70歳以上の人の自己負担上限額の引き上げがある。 「医療費は、70~74歳までの方は原則2割負担、75歳以上の方は原則1割負担ですが、現役並みの所得があれば70歳を過ぎても3割負担です。高額療養費制度とは、病院などを受診して、負担割合に応じて支払った医療費の1カ月分の合計金額が一定水準を超えたと申請すれば、超えた分が返金される制度です。’18年8月以降は、病院の窓口で3割負担となっている現役並み所得の高齢者の負担上限が上がります。加えて、一般的な収入の高齢者が外来を利用する際にも負担が増えます」 また、現役世代の高所得者も負担が増えている。 「’18年1月から実施される配偶者控除・配偶者特別控除の引き上げでも、詳しく見ていくと、世帯主の年収が1,120万円を超えると控除額が減り、1,220万円を超えると控除がなくなります」 ’17年まで配偶者控除を受けていた世帯ではかなり負担が増える。 「8月には介護保険料の総報酬割が導入されます。これまで健康保険組合ごとに組合員の人数によって割り当てていた介護保険料を、組合員の給料も加味して介護保険料を決定する仕組み、つまり総報酬割に変えることです」 総報酬割が導入されると、給料が高い大企業の健康保険組合の負担が重くなる。すなわち、これも高所得者の負担増に当たる。 「また、6月にある給与所得控除の改正は、それまで年収1,200万円超で最高230万円控除されていたものが、’18年からは住民税で、年収1,000万円超で200万円の控除と、縮小されます。控除が縮小されると、それだけ税金が増えるので、高所得者にとっては負担増ということになります」 ’18年度の税制改正大綱には、会社員の給与所得控除のさらなる減額や、高所得の高齢者には公的年金等控除の減額も盛り込まれると、先日決まったばかり。高所得者への負担増については、「お金持ちだから、それくらい負担して」と、問題視しない人が多いが、注意深く見守らなければいけないようだ。

2018年01月01日

いきなりだけど少し前、格安スマホの利用者に関する調査結果が記事になっていた。それによると、所得が高くなればなるほど、格安スマホの利用率も高くなるらしい。「格安」なんだから一見、所得が低い人ほど積極的に使っていそうだが、どうしてこういうことが起きるのか。記事では、高所得者は情報感度が高く技術力もあるので、合理性で格安スマホを選び、使いこなすことができると分析してあった。なるほど、と妙に納得してしまった。実際私も、近所にたくさんお店があるし、前からずっと使ってるしとろくに考えもせず大手通信会社のスマホを使いつづけている。格安スマホの存在を知ったとしても、面倒という怠けた理由で乗り換えを検討しようともしない。そうやって、高所得者が節約している分をたれ流し続けてしまうから、お金が貯まらないのだろう。お金を稼いで、お金を使って、お金を節約したり、お金を貯めたりして暮らす。家庭を持って16年たった今でも苦手意識がある。わからない、できないとうかうかしている間にもお金事情は日々進化していて、単に節約といってもその方法は高度化、複雑化している。たとえば私より下の世代だと、賢い子ほど、メルカリなどのフリマアプリをうまく使って、限りなく少ない投資でおしゃれをしている。新品の服を買うときには中古でも売れやすいブランドの服を買う。飽きた頃にメルカリで売って、その売上で次の服を買う、そういうことを繰り返す(収益を現金化せず、メルカリの中に記録される数字の増減だけで延々と売買が成立するこういった形は「メルカリ経済圏」と呼ばれているらしい)。うまくいけばこれまで服に投資してきた額だけで今後の服代がまかなえるということで、え、最高じゃない? と私もすぐに飛びついてみたけれど、これが結構むずかしい。必ずしも出品したものがそうぽんぽん売れるとも限らない。売れるブランドを知るのも、売れるように出品するのも、マーケティング力が問われる。……マーケットを見る力、ない。そんなものがあればお金が苦手なんて言ってない。お金、やっぱり苦手。でもことを悠長に言ってばかりいられないかもしれない、と思わされる一件が先日あったのだ。CASHというアプリが公開され、初日からいろいろと物議を醸した。このアプリは、手放せる品が手元にあるという自己申告(写真を撮って送る)を担保に、おどろくほど手軽に現金が得られる、質屋のようなもの。担保とした品は、手放すのであれば2ヶ月以内に発送すればよく、手放さないのであれば売上金に15%の手数料を乗せて返さなければならない。メルカリでものを売るのすら下手な私にはぴったりでは、と早々に飛びついて、実際その日のうちに約2万円の売上金が私の口座に振り込まれた。ところが、私と同じように飛びついたさまざまな人の体験談から、このアプリにはいろいろと挑戦的な試みがなされていることがわかってきた。そのうちのひとつは、査定において写真の中身は全然見てないらしいということ。なにしろ、ブランド品を指定して完全に別のもの(たとえば麦茶とか)の写真を撮っても、それに1,000円~20,000円までの査定額がつくのだ。こういった証拠となる画像がネタ的にネットにいくつも投稿されるのには笑ったけれど、笑ったと同時に、これはまずいと思った。何しろCASHは子どもでも使える。子どもたちが、大喜利のようなノリで品物もないのに査定機能で遊んで、アプリの使い勝手の良さからまたたく間に現金化、そして何かよく分からないまま2ヶ月放置した結果、15%の利子が上乗せされた借金を返済しなければならないなんていう事態が、わりと簡単に起こり得る仕組みになっているのだ。子どもたちは日々、スマホからいろいろなニュースサイトを見ているので、大人が教えなくても、新しいアプリにたどり着いたりしてしまう。そこでCASHについてはひとまずその日のうちに、ネタで使うアプリではないよ、という話をした。※現在、CASHは新規の査定受付を停止している。お金に関するテクノロジーは「フィンテック」と呼ばれ、IT業界では数年前から注目されている。技術の進歩というとつい無条件に私たちの生活を豊かにしてくれるものと思うけれど、“知っていれば得をする”おいしい話しは“知らないと損をする”こわい世界とつねに隣り合わせ。若者からお年寄りまで、だれもが簡単に、直感的な操作で目の前にないお金を動かせる今、それがどういう意味を持つのか。その本質が「わからない」では、いよいよ切実にまずそうである。イラスト:片岡泉

2017年07月04日

タレントの松嶋尚美さん(45)が2017年3月2日放送の『スッキリ!!』(日本テレビ系)で発言した内容が物議を醸しています。注目されているのは、番組内で松嶋さんが待機児童問題について自身の見解を述べた内容。保育士資格を持っていながら保育士の仕事をしていない“潜在保育士”がいるのは給与や待遇面が原因という話の流れを受け、松嶋さんは『お給料も安いしすごい大変な仕事』と保育士の労働環境について言及し、『(収入に余裕のある)大丈夫な層からは月に2,000円でも3,000円でも上げて先生たちのお金に回すとかできないのかな』と自身の見解を述べました。松嶋さんのこの発言に対し、ネットでは批判の声が多く飛び交っています。●松嶋尚美の“高所得者は保育料上乗せ”発言に批判殺到!『なんでもかんでも高所得者からたかろうとするのはダメでしょ』『この人ほんとコメンテーターに向いてないよね。財源はもっと他のとこからとるべき』『たしかに給料を上げることには賛成だけど、高所得者から搾取するのは違うと思う。生活保護や高齢者関連の財源を削って回すべき』『ご意見番気取りだけど全然説得力ないね。子ども生まれてからつまらなくなった』『高所得者はすでにたくさん払ってる!子育て家庭からお金をたくさんとろうとすると少子化は進む一方ですよ』『この人いつも主婦代表ですみたいな感じで話してるから嫌い』『所得が高いと子ども手当も各助成金も出ない。そもそも普通の家庭より多く負担してます』『たしかにお金持ちは保育園じゃなくベビーシッター雇ってほしいと感じることはあるけど、それとこれは別』『この人待機児童問題の本質を分かってないような気がする』『自分がお金払えるからって他の人に押し付けないでください』などなど、ネット上では松嶋さんの“高所得者は保育料上乗せ”に反発する声が多く見られました。政府が掲げていた“待機児童ゼロ”を断念するほど深刻な待機児童問題。今後解決する日は来るのでしょうか……。【画像出典元リンク】・松嶋尚美オフィシャルブログ Powered by Ameba/●文/ぶるーす(芸能ライター)

2017年03月03日

こんにちは。エッセイストでソーシャルヘルス・コラムニストの鈴木かつよしです。ベストセラーになった『下流老人一億総老後崩壊の衝撃』の著者で、社会福祉士・社会運動家の藤田孝典さんは、「老後破産にいちばん陥りやすいのは、 年収700万円前後の現役時代に比較的収入に恵まれていた世帯である」という主旨のことを述べて広く国民に警鐘を鳴らしました。その反響は大きく、今では現役時代の収入にかかわらず、不測の事態によって誰でも老後破産に陥る恐れがあるということが常識として定着しつつあります。藤田さんは社会運動家の立場から、西欧の先進諸国に比べて著しく遅れたわが国の社会保障行政の問題点を鋭く指摘しますが、一方で老後貧困に陥りうつ状態を呈して訪れる患者さんたちの診察にあたっている精神科の医師の中には、「足るを知るという心の持ち方ができていないと、結局お金がいくらあっても精神的に充実したシニア・エイジを過ごすことはできない」と、異口同音に指摘する人たちが存在します。これからシニア・エイジを迎える者の一人として、皆さんと一緒に、今回はこの“知足”の思想 を重要視している複数の精神科医たちのアドバイスに着目してみたいと思います。●「退職後に数千万円が必要という言葉に惑わされてはいけない」と言う保坂隆先生『精神科医が教える50歳からのお金がなくても平気な老後術』などの著書がある精神科医の保坂隆先生は、『マスコミやネット上に溢れる「退職後に数千万円が必要」といった言葉に惑わされてはいけない』と言っています。お金はその人の人生観やライフスタイル、家族状況、生活環境、健康状態などによっていくら必要になるかが全く違ってくるため、老後に数千万円は必要だといったような、金融資本ビジネスの立場から庶民の不安を煽るような言説を鵜呑みにしてはいけない ということです。また保坂先生は、**********『慎ましい暮らしでも明るく過ごしている人もいれば沢山お金を持ちながら不安でたまらないという人もいる。生き方を分けるのは、ものの捉え方である。人と比べず、不要な物は持たず、身軽に、自分流で、低く暮らし高く思う。このような心の持ち方ができていればシニア・エイジの毎日を心から楽しんで暮らすことは誰にでも可能である』**********と言っています。●「世間体を過剰に意識したらいくらお金があっても足りない」と言う吉本博昭先生次にご紹介するのは、“内観療法”という心理療法の第一人者でもある、医師で精神科アイ・クリニック(富山市)を開院する吉本博昭先生の見解です。現役時代に収入が比較的多かった人たちを、一転して“老後破産”へと追い込んでいく原因として最も大きなものが「病気」と「介護」であることは藤田孝典さんも指摘していますが、吉本医師は内観療法研究の機関誌『やすら樹』に寄稿した『医療と内観~知足(ちそく)~』という文章の中で、以下のような主旨のことを述べておられます。『知足(ちそく)という思想は中国の哲学者・老子が書いた「老子道徳経」に出てくるもので、「足るを知る者は富む」すなわち「今あるものの中に積極的に喜びを見出す生き方ができている者は幸いだ」という考え方である。老子の思想と数多くの共通点を持つ中国仏教の禅宗にも同様の概念があり、京都の龍安寺にある蹲踞(つくばい)に記された「吾唯足知(われ、ただ、たることをしる)」という言葉も老子の理念と同じ意味である。自分は精神科の医師として、「この患者さんは知足という考え方を持ってさえいれば病気にならなかったのではないか」と思うことがとても多い』そして吉川先生は、『境界性パーソナリティー障害とまでいえなくても、他人の生活水準より低いことを必要以上に恐れたり世間体を過剰に気にしていたらお金などいくらあっても足りないし、心身の健康という意味でもきわめて不安定な状態と言わざるをえない』といった主旨の結論づけをされているのです。●老後破産に陥ってしまった元プチ富裕層の人たちによく見られる傾向とはそれでは、保坂隆医師や吉本博昭医師らが異口同音に述べる“知足の心”という概念を念頭に置きながら、藤田孝典さんら社会福祉の専門家の人たちが共通して指摘する、“老後破産に陥ってしまった元プチ富裕層の人たちによく見られる傾向”についてまとめてみましょう。筆者がみる限り、ざっと次のような点を挙げることができます。●(1)持ち家にこだわるがゆえに身動きがとれなくなってしまった現役時代の収入に比較的恵まれている大企業のサラリーマンの場合、住宅ローンが難なく組めるがゆえに、ややもすると分不相応な持ち家や分譲マンションにこだわる傾向があります。同僚に対する見栄もあったでしょう。ところがこれが意外とくせもので、自分や家族が思いがけず大病を患ったり介護を要するようになったりしたときに、ローンがあるがために身動きがとれず 、賃貸住宅で暮らす人のように安い家賃の住居に柔軟に移ることができずに破たんしてしまう。こういうケースはしばしばみられます。●(2)学費が払えたがために無理をして子どもを私立学校に通わせてしまった私立の中高一貫校の学費を何とか払っていけるだけの収入があったがために、無理して子どもを私立に通わせ、生活が苦しくなってしまったというケースもよくみられます。無理をしてでも将来少しでも収入の高い仕事に就けるようにとの親心はわかるのですが、藤田孝典さんは言います。**********『最近では無理して私立中高・有名大学を卒業しても就職した会社が世間一般では一流企業と呼ばれているにもかかわらず内実はブラック企業で、うつ病になるとか、会社を辞めて再就職できないケースも多い。そうなると30歳前後の子どもを定年退職してから養わなければならず、親の年金頼みの子どもによって老後に経済破たんしてしまう例が珍しくありません』(『週刊現代』2015年11月6日号より)**********●(3)プライドのせいで定年後に就ける職がないため年金以外の収入が皆無定年退職後に20年〜30年もの人生が待っている今の超高齢化社会では、リタイアした後でも年金以外の収入があった方が安心です。ところが、現役時代に比較的高い収入を得ていたような人たちは中途半端なプライドが邪魔をして 、「警備員なんかできない」「駐車場の交通整理など無理」のように“○○したくない”が先に立ってしまう傾向があります。これに対し、比較的低収入だったシニアの人たちはつまらないプライドが無いため、倉庫管理員でも清掃作業員でも抵抗なくこなし、結果的に60代以降の継続的な収入では元プチ富裕層の方が少なくなってしまうきらいがあるのです。----------いかがでしょうか。上記の他にも、「一度手にした生活水準をどうしても落とすことができなかった」とか、「どうしても見栄があって第三者にSOSを発信することができなかった」といった傾向が指摘できるかもしれません。こういった傾向は、保坂隆医師や吉本博昭医師らが言う“足るを知る”という心の持ち方ができていないということと関連するように思いませんか?現役時代にそこそこ高収入であった人の方が老後破産に陥りやすい という傾向を“自業自得”のように評するのではなく、知足の心を持って生きないことには結局は誰しも穏やかで充実したシニア・エイジを過ごすことはできないのだということの教訓にすべきなのではないでしょうか。【参考文献】・『精神科医が教える50歳からのお金がなくても平気な老後術』保坂隆・著・『一生お金に困らない老後の生活術』保坂隆・著・『下流老人一億総老後崩壊の衝撃』藤田孝典・著●ライター/鈴木かつよし(エッセイスト)●モデル/TOYO

2016年11月22日

いつの時代もやっぱり高所得男子は人気です。でも高所得な分、平均年収の男性よりも忙しい人が多いのも事実。彼女と一緒にいたくても時間的に難しいことも多いのです。そのため、高所得男子を狙う女子は彼らの気持ちを理解できなければ、お付き合いはちょっと難しいかもしれません。そこで今回は、そんな高所得男子の申し訳ない気持ちをインタビューをもとに紹介します!■1.連絡が遅くなる「返信したくても忙しくて、後回しになってしまうこともあります。早く返したい気持ちは山々なんですけど・・・。」(32歳/営業)忙しい男性はプライベートの連絡を後回しにしがち。でも彼だって彼女が返信を待っていることにちゃんと気づいています。彼に送るメールやLINEのメッセージの最後に「返信は時間があるときで大丈夫だよ」などの一言を添えると彼も楽な気持ちになるでしょう。■2.ちゃんとしたデートがあんまりできない「仕事が忙しくてデートが出来ていないのが本当に申し訳ないです。一緒に住んでいる訳でもないので、会えても月1回あるかないか。あったとしても数時間だけ、ということもあるので、休みが取れたらどこが旅行に連れていってあげたいです。」(28歳/IT関係)忙しい高所得男子とのデートは2~3か月に1回なんてこともザラにあるようです。でも、彼もちゃんとデートしたいと考えてくれています。そんな時に「~行きたい!」「友達は行ってるのに!」と言われると、彼は疲れてしまいます。彼がお休みの日は必ず来るので、それまで彼の仕事を応援して支えてあげることが出来れば、彼女として長くお付き合いできるかもしれませんね。■3.デートのドタキャン「職業柄、休みの日でも急に仕事が入ることがあります。約束をしていても、急にキャンセルしなくてはいけないときは心苦しいです。」(33歳/医療)ようやくデートの約束が出来てもドタキャンされてしまうこともあります。彼が「この埋め合わせは必ずするから」と一言くれたら、「お仕事頑張ってね」と応援できる優しさが必要です。ドタキャンされるたびに落ち込んでいては自分が疲れてしまいます。ドタキャンがあることを大前提にし、「ドタキャンが当たり前。何事もなく会えたらラッキー」くらいに思えるようになるなど、ドタキャンへの慣れやメンタルの強さが大切です。■4.とにかく寂しい思いをさせている「普通の彼氏と違って頻繁に連絡したり会ったりできないので、寂しい思いをさせていると思います。元カノに『寂しい』と言われすぎて、彼女のことを考えて別れたこともあります。」(32歳/編集)頻繁に会えないことを彼も申し訳ないと思っています。ですが、「寂しい」と言われても、仕事上どうすることもできず、『じゃあ別れよう』となってしまうことも・・・。寂しいのは彼も同じです。気持ちを伝えることもお付き合いをする上で大切ですが、忙しい高所得男子には寂しいと言い過ぎるのはNGですよ。■おわりにいかがでしたか?マメに会えないし、連絡もとってあげられないけれど、それでも好きでいてほしいのが、多忙な高所得男子のホンネです。ある程度寂しさやわがままを押し殺せる女性でなくては、お付き合いは難しいかもしれません。もし長くお付き合いしていきたいと思うのであれは、上記4つは理解してあげるようにしましょう。(恋愛エステティシャン桜子/ライター)(ハウコレ編集部)

2016年04月15日

アニヲタ、ドルヲタ、鉄ヲタなど、「ヲタク」というだけで恋愛対象外になりがちですが、イマドキのヲタク男子は清潔感のある人も増えています。しかも、恋人としてオススメなのです。その理由を、自らもややヲタクで数々のヲタ友がいる筆者が紹介します。■とにかく一途!ヲタク男子は趣味にのめりこむあまり、ファッションなどに無頓着な人もいますが、見た目は変えることができるので大丈夫です。洋服はあなたが選んであげればいいし、そこでほめられればさらに研究してくれるはず。もともと凝り性なので、彼がおしゃれにもハマるように導いてあげましょう。趣味を極めようとする姿勢からもわかるように、好きなものには一直線! 一度好きになってくれたら、自分だけを見てくれます。この一途さは女性ならうれしいのではないでしょうか。ただし、趣味をコロコロ変える人は要注意。たとえばドルヲタ(アイドルファン)の場合、しょっちゅう「推し変」するような人はほかの女性に目移りする可能性があります。また、彼の推すアイドル以上の存在になることは結構難しいです。■意外とお金持ちどの趣味にも共通していますが、「ヲタク」とまでいわれる人たちは趣味につぎこむ金がハンパない! ドルヲタならライブや握手会のために遠征したり、同じCDを何十枚も買ったりします。鉄道マニアは乗り鉄なら交通費がかかるし、撮り鉄ならプロ顔負けの機材をそろえたりするものです。これらはお金に余裕がないとできないこと。なかには身を削って「ヲタ活」している人もいますが、高所得者も多いです。また、よく遠征をするドルヲタは、その都度、会社を休まなくてはなりませんが、それだけ休みやすい会社というのは大手企業であることも多いです。筆者の友人のドルヲタも、誰もが知る有名企業に勤めていたり、公務員だったりします。■お互いの時間を大切にできる恋人の束縛が厳しくてつらい思いをしたことがある人もいるでしょう。そんな人にもヲタク男子はぴったり。彼女ができても趣味をやめなければ、彼がヲタ活をしているときは自由です。また、趣味を持つ女性なら、相手の理解も得られるため、お互いの時間を大切にできます。逆に、彼とはずっと一緒にいたいタイプには不向き。同じ趣味を楽しめればいいのですが、マニアックすぎてついていけないかもしれません。このようにヲタク男子にはさまざまなメリットがありますが、問題は彼を振りむかせること。モテない反動で趣味に走った男性なら付きあえる可能性もあるのですが、アイドルや二次元キャラに「ガチ恋」(ガチで恋をしてしまうこと)している人は、目の前の女性に興味を示さないことも。また、彼らの理想は高いので、相手にしてもらえないことだってあります。意外と条件はいいものの、ヲタク男子はなかなかの強敵なのです。

2016年03月31日

さがみ農業協同組合(以下、JAさがみ)と富士通エフサスは28日、状況に応じたきめ細かな提案で生産者の所得向上目指す「営農台帳システム」を新たに構築、稼働に至ったことを発表した。JAさがみと富士通エフサスは、2013年4月より管内すべての農家の所得向上に向けたセッションを約3年間にわたり重ねている。識者や関係省庁、大学教授やレストラン経営者など、多様なメンバーが参加する"フューチャーセッション"から約350の施策を導き出しており、今回稼働した「営農台帳システム」はそれら施策の一つとなる。「営農台帳システム」は、富士通システムズ・イーストの「FUJITSU インテリジェントソサエティソリューション NetSeeds」をベースに、農家やJAさがみ職員の個別の「現場情報」が加えられ、栽培ノウハウを可視化することで個々の農家にあわせた現場重視の対応ができる。JA全農(全国農業協同組合連合会)では、地域農業の担い手である農業経営者を重点顧客と考え、現場の声を収集し業務改善につなげるTAC(Team for Agricultural Coordination)活動を推進している。新システムでは、このTAC活動の強化はもちろん、マーケットからのニーズに対する最適なマッチングを含む具体的な販売戦略の企画、圃場における土壌分析、生育分析情報からの適切な施肥設計プランや、最適かつ充分な量の資材提案と、各農家の状況に応じたきめ細かな提案が可能になる。JAさがみは、システムの活用により、管内全ての農家の所得向上を目指すとともに、組合員や地域住民のニーズに応え、これまで以上に地域農業と地域社会を支える存在になることを目指していく、としている。

2016年03月29日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

所得が低い人ほどコメやパンなど穀類の摂取量が増える一方で、野菜の摂取量が少なく、栄養バランスのよい食事を摂れていないことが、厚生労働省の調査でわかりました。手軽に、そしてお金をあまりかけずに野菜の摂取量を増やすにはどうすればいいのでしょうか?節約アドバイザーのヨースケ城山さんに教えていただきました。■理想的な摂取量は野菜料理5皿厚生労働省は毎年、国民の健康状態などについて調査を行っており、去年は回答を得られた3,600世帯余りについて結果を分析しました。その結果、コメやパンなど穀類の1日の摂取量は、所得が200万円未満の世帯では男性は535g・女性は372gと、所得が600万円以上の世帯より20gから40g多くなっていました。一方、野菜の摂取量は、所得が200万円未満の世帯では男性が253g・女性は271gと、所得が600万円以上の世帯より40gから70g少ないという結果に。厚生労働省の「食事バランスガイド(基本編)」では、副菜(野菜、きのこ、いも、海鮮料理)と、1日に理想的な摂取量は野菜料理5皿程度としています。メニューは、1皿分として野菜サラダ、キュウリとわかめの酢の物、具たくさん味噌汁、ほうれん草のおひたし、ひじきの煮物、煮豆、きのこソテー、2皿分として野菜の煮物、野菜炒め、芋の煮っころがしが挙げられています。これだけ見てみると、ひとり暮らしではまず不可能なメニューですよね。それでは、どうすれば野菜の摂取量を増やせるのでしょうか?■1日の野菜摂取量を増やす方法(1)タニタのホームページを参考にして自炊するヨースケさんは、「そもそも、栄養バランスという意味では、厚生労働省のガイドはまったく参考になりません。民間のタニタのホームページの方が参考になります」といいます。タニタ食堂のレシピを毎日つくってもそれほどお金はかからず、栄養バランスのとれた食事がとれるとのこと。栄養バランスのとれた食事として理想的なのは、ごはんなど穀類の「主食」を基本に、肉や魚、卵、大豆などのたんぱく質主体のメインのおかず「主菜」、たっぷりの野菜、きのこ、海藻などの「副菜」、そして「汁物」を組み合わせた和定食です。1日の必要摂取量を意識し、カロリーをとりすぎない工夫をすれば、ほぼ完璧でしょう。(2)野菜ジュースをネット通販でまとめ買いするそもそも厚生労働省が平成21年に策定した「21世紀における国民健康づくり運動:健康日本21」では、1日に350g以上の野菜を摂取することを目標としています。しかし、実際にはなかなか難しいですよね。特にひとり暮らしだと「忙しくて料理をつくれない」「ごはんやパンだけで食事を済ませてしまう」という人も多く、どうしても野菜不足になりやすい傾向にあります。「朝は忙しくてサラダを食べている時間もない」という場合、「コップ1杯、もしくは200mlパック1個の野菜ジュースを飲むようにすればいい」とヨースケさん。野菜ジュースはどこのコンビニでも売っているので、通勤途中に簡単に野菜成分を摂れます。「野菜ジュースでは栄養が摂れない」という意見もありますが、それは生の野菜と比較した場合であり、なにも飲まないよりはマシ。複数種類の野菜が入った100%野菜ジュースを選べば栄養バランスもよく、野菜がもつさまざまな栄養を摂取できます。ただ、果物や糖分入りの野菜ジュースは甘くて飲みやすいのですが、糖分・カロリー過多になりやすいので、健康のためにもできるだけ避けた方がいいです。野菜ジュースはあくまで野菜不足を解消することを目的とした補助的な食品。あまり飲みすぎるとカロリーが気になるので、1日1杯を目安に飲みましょう。ちなみに「野菜ジュース」「処分品」で検索すると、格安の野菜ジュースが手に入るとのこと。それらを3ケースくらいまとめ買いしておけば、2ヶ月分は確保できます。単価約40円~70円ですから、それなりのコストパフォーマンスになるはず。しかし、これだけで1日350gの野菜の栄養素が摂れるわけではないので、あくまでも補助的な要素として活用していきましょう。(3)野菜たっぷりのお好み焼きをたくさんつくる最終手段は、お好み焼きです。個人ブログ『関内関外日記(内)』の、「貧乏だから野菜が食えないとかいうのは毎晩お好み焼きを食べないやつの戯言にすぎない」という記事が話題になっていました。たしかに、お好み焼き粉は500gで300円前後、卵10個で200円前後、キャベツ1玉で150円前後、お好みソースは300gで250円前後。さらにトッピングの鰹節を買っても、合計で1,000円未満です。しかも、お好み焼き粉250gで2~3人前。大体4枚は焼けるので、2日間はお好み焼きでいけます。これなら、1日の食費が250円もかかりません。飽きたら、キャベツ以外の野菜でお好み焼きをつくるといいでしょう。*野菜不足になるのは、日持ちしない野菜をどうやって摂ればいいのかわからないから、という部分も大きいです。まずはタニタ食堂のホームページを見て、いろいろな野菜の食べ方を知ることから始めてみましょう。(文/水野渚紗)【取材協力】※ ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※食事バランスガイド(基本編)-e-ヘルスネット※タニタ食堂ヘルシーレシピ【毎週更新】からだカルテ-株式会社タニタ※貧乏だから野菜が食えないとかいうのは毎晩お好み焼きを食べないやつの戯言にすぎない-関内関外日記(内)

2015年12月23日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

「女子高出身」と聞くと、かつては「お嬢様で、可愛らしい」と言ったイメージでしたが、最近ではそのイメージが逆転してしまったかのように思われます。女だけの空間だからイジメがきつそう・・・だったり、男性の目を気にしないからオッサン化してしまいそう・・・だったり。女子高出身と検索をかけるだけで、「女子高出身性格悪い」と言った予測変換が出て来てしまうほど悪印象な女子高出身女子。しかし、そんな女子高出身者だって、モテモテになる女子はたくさんいるのです!そこで今回は、モテる女子高出身者の特徴を聴取してきました。さっそくご紹介いたします!■1.サバサバしている「女子高出身者って、サバサバしてる人が多いと思う。男子の目を気にして生きてこなかったからだと思うんだけど、絡みやすくて面白いし、すごい好きです。」(23才/運送)女子高だと共学で言う「お笑い男子ポジション」も女子が担うことになってくるので、必然と面白い女子が増えるんだそう。サバサバして面白い女子高出身者さんに男性陣はメロメロ。しかし、面白さを求めるあまりに女を捨てると恋愛対象にはならないので、女性らしさを残した絡みやすい女性になりましょうね。■2.自立している「女子高出身の人って、自立している人が多いと思う。『男子に頼る』ってことをしてこなかったから共学女子みたいにベタベタ頼ってこないし、かっこいいなって思う。」(26才/証券)ながらく「男子に頼る」ことを経験してこなかった女子高出身者たち。誰もやってくれないから自分でやるしかない!と自立している人が多いんだそう。付き合うのであったら自分が尊敬できる人が良い、と言う男性は多かったので、あなたも自立して、尊敬されるような女性になっちゃいましょう!■3.ギャップ萌え「女子高出身って女の子女の子して絡みづらそうって思ってたから、ちょっと男子っぽいやんちゃな所もあって、ギャップにやられました。」(22才/学生)「女子高出身」って、「女の世界でドロドロしてそう」と、悪い方の女子イメージを持っている男性も多いんだそう。そんな男性にやんちゃなあなたの姿を見せてあげてください。きっと彼はギャップできゅんとしてくれるはずですよ!■4.恋愛にウブ「なんといっても、恋愛にウブなところ!男慣れしてない感じが可愛いし、ちょっと肩組んだだけでも真っ赤になってて、きゅんとしました。」(20才/学生)やはり女子高なので、男性との関わりがあまり持てません。それ故の「男性不慣れ感」が男心をくすぐるようです。あまりに不慣れすぎて拒絶してしまうと男性は寄って来なくなってしまうので、ちょうど良い男性不慣れ感を演出しましょう。何をされても可愛く反応して、男性をきゅんとさせるのです!■おわりにいかがでしたか?「お嬢様で可愛いから・・・」と言った理由は一切ありませんでしたが、女子高出身女子には様々な魅力があるみたい。女子高出身ではないあなたも、ぜひ真似してみてくださいね。(霧島はるか/ハウコレ)

2015年06月01日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。給与所得控除とは、会社員にとっての経費のことそもそも「給与所得控除」とは一体何でしょうか。所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。表1 現行の給与所得控除※給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。資料:国税庁ホームページをもとに執筆者作成例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。つまり、所得税、住民税が上がることになり、該当者にとっては負担増となるのです。年収が1,000万円を超えると給与所得控除が頭打ちになる2014年度税制改正で決まったのは、頭打ちとなる給与水準をそれまでの1,500万円超から、2016年より段階的に1,000万円超まで引き下げる、ということです。2012年分までの制度、現行制度、今回の税制改正の内容をまとめると、表2のようになります。表2 所得税の給与所得控除の改正資料:財務省ホームページ「平成24年度税制改正」「平成26年度税制改正」をもとに執筆者作成表2に示すように、2016年分では、年収1,200万円を超える人の給与所得控除が引き下げられます。また、2017年分以後では、年収1,000万円を超える人も引き下げられます。該当する場合は、家計に大きな影響がおよぶことが考えられます。なお、給与所得控除はあくまで一人一人の所得税を計算する上で適用される控除なので、共働きの場合は、ご夫婦の年収が合算されて制度が適用されることはありません。年収1,000万円を超える家計に与える影響は今回の税制改正が、年収1,000万円を超える家計に与える影響はどれくらいあるのでしょうか。年収1,200万円・年収1,500万円の給与所得者を例に、税金の負担増加分を試算したデータを紹介します(表3参照)。表3 給与所得控除の上限の引き下げによる税負担の増加額(注)配偶者控除を適用し、子どもはいないか全て16歳未満(扶養控除の適用がないもの)として試算した。表示単位未満四捨五入。資料:大和総研レポート「年収1,000万円前後の層に負担増が集中する」(2014年1月)をもとに執筆者作成このデータによると、年収1,200万円の給与所得者の場合、2017年には所得税および復興特別所得税を合わせて年額2.35万円増え、住民税は前年所得に基づいて年度(6月~翌年5月)に課税されるため、2018年6月には住民税も増えるので合わせて年額2.93万円、そして2019年には年額3.35万円、今と比べて税負担が増加します。年収1,500万円の給与所得者の場合は、2016年には所得税および復興特別所得税を合わせて年額5.05万円増え、2017年からは所得税および復興特別所得税がさらに増加するとともに、6月からは住民税も増えるため、合わせて年額9.30万円、2018年には年額10.50万円、2019年には年額10.92万円、今と比べて税負担が増加します。年収1,500万円の方にとっては、1年間で約11万円もの増税となる改正です。税負担が増える可能性がある方は、意識して給与明細をチェックしていきましょう。他に使える控除を活用する(特定支出控除・医療費控除・寄附金控除)それでは、年収1,000万円を超える家計に与える影響を、少しでも和らげることはできないものでしょうか。ここでは、納める所得税額を減らし、手取りを増やす方法として、さまざまな税制上の控除を紹介します。・特定支出控除会社員が経費として控除できるのは、給与所得控除だけではありません。通勤にかかるお金や転勤に伴う引越費用、仕事に必要な資格を取得するスクール代、また、仕事で使うスーツ代など、一定範囲で経費として会社が認めたものに関しては、「特定支出控除」として、収入から給与所得控除を差し引いた上でさらに差し引くことができ、課税所得額を抑えることができます。ただし、その人の給与所得控除額の2分の1を超えた分を控除する仕組みですので、年収1,000万円の人は110万円を超える支出があった場合となり、さらに申請には勤務先の会社の証明書が必要です。・医療費控除医療費がたくさんかかった年の税金を安くするシステムが、「医療費控除」です。家族全員の医療費の合計が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えると、超えた分を収入から差し引くことができ、課税所得金額を抑えられます。・寄附金控除「寄附金控除」とは、個人が年間2,000円以上の一定の寄附をした場合に、2,000円を超えた分について、その年の総所得金額の40%を上限として、収入から差し引くことができる制度です(住民税も一定金額を税額控除できます)。日本全国の自治体に納める最近話題の「ふるさと納税」は、この寄附金控除の対象となります。寄附をするとその地域の特産品をもらうことができ、かつ税金も減らすことができるのが、人気の理由なのです。給与所得控除の上限額の引き下げは、2017年4月に消費税が10%になることも予定されている時期でもあり、高所得者層にとっては手痛い改正です。使えるお金を少しでも減らさないように、ムダな出費を見直すとともに、前述のような控除制度も上手に活用して、家計を守っていきたいものですね。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月03日

財務省は26日、国民所得に占める税金や社会保険料など公的負担の割合を示す国民負担率について、2015年度の見通しを推計した。それによると、2015年度の国民負担率は前年度比0.8ポイント上昇し、過去最高の43.4%と見込んでいる。過去最高を更新するのは4年連続。同省は要因として、消費税率の引き上げや、給与、企業収益の増加に伴う税収の増加、厚生年金の保険料率の引き上げ、および医療・介護給付費の増加に伴う保険料収入の増収を挙げている。国民負担に財政赤字を加えた潜在的国民負担率については、財政収支の改善などにより、前年度から1.2%ポイント減少の50.8%と見込んでいる。また、国民負担率を主な国と比較したところ、フランスが61.9%(2011年、以下同)、スウェーデンが58.2%、ドイツが51.2%、イギリスが47.7%など日本より高く、米国は30.8%で日本より低かった。

2015年02月27日

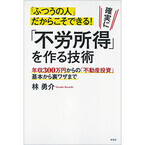

光文社はこのほど、書籍『確実に「不労所得」を作る技術』を発売した。著者は年収3,000万円の専業大家として知られる林勇介氏。価格は1,000円(税別)。同書によると、現在の日本はバブル経済期以上の金余り状態になっており、その余ったお金は一般人の給料に還元されるわけでなく、不動産などに流れこんでいるという。信用を得やすい会社員であれば、低金利の今は年収に関係なく確実に「不労所得」を得るチャンスかもしれない。同書は、「ふつうの人」だからこそできる不動産投資の基本から「裏ワザ」まで紹介している。主な内容は、「第1章 サラリーマンは不動産投資しかない! ~不動産のメリット~」「第2章 今すぐお金を借りろ! ~投資の絶好のチャンス到来~」「第3章 私の投資歴」など。著者の林勇介氏は大学卒業後、地元の福岡でサラリーマンとして勤務。しかし、将来に不安を感じたため、36歳の時に「頭金100万円」でアパート経営を開始。その時点では年収300万円だったが、現在は年収3,000万円に増え、専業大家として9棟のアパートから得る家賃収入で生活している。著書に『年収300万円だった林さんが年収3000万円になったお金の増やし方』(フォレスト出版)がある。

2015年02月04日

こんにちは、ぽこひろです。みなさんの中にも、高学歴メンズと一度でいいから付き合ってみたいなぁなんて思っている人がいるんじゃないでしょうか?将来性や高学歴のブランド、頼もしさが魅力的に映るのもわかりますね。ただ、当然ですが、何事も表と裏がありますから、良く見える部分でも、ひょんなキッカケで悪い部分へと様変わりしてしまうおそれは大いにあります。とくに、周りから見ているとよく見える高学歴メンズも、いざその懐に飛び込むとなると、いろいろと違って感じることでしょう。そんなわけで今回は、実際に高学歴メンズと交際したことのある20代女子30人に「高学歴男子と付き合う意外なデメリット」について聞いてみました。■ 1.モラハラの危険性「私はモラハラがすごかったなぁ。ケンカするときには決まって、『バカのくせに!』とか、『オレの言ってることが正しいに決まってんだろ!』なんて言われて、今思えばすごい辛かったなぁ」(大学生/22才)モラハラ、すなわちモラル・ハラスメント。ひどい場合には精神的なDVとしても知られるものですね。やっぱり高学歴男子は、「俺は賢い」という自負を持ってて、下手すれば人を見下してしまうことだってありえます。もちろん全員がそうではありませんが、プライドが高そうな人はとくに、この危険が大きいのかもしれませんね。■2.手の届かないところへ・・・「カレが在学中に付き合ってたんだけど、卒業きて就職しちゃうのが怖かったな。絶対大企業に入って、私と違う世界に行っちゃうんだろうなぁってずっと思ってた。結局、卒業前に別れたけど、それでよかったと思う」(OL/25才)たしかに、多くの高学歴男子が電○や博○堂、そのほか総合商社やテレビ局や大手出版社といった大企業へ就職することを望んでいます。 こういった企業の社員は、合コンしたい相手としても人気だと聞きますし、たしかにレベルの高い世界へ行ってしまう面があるのも否定できません。■3.理詰めでムカつく「話すときに、いちいち理論的なのがムカつくんだよね(笑)。『お前はこう言ってるじゃん? で俺は反論としてこう言ってるじゃん? でお前が今言った○○ってのは、再反論として成り立たないよね?』みたいなの。歯ぎしりするほどムカつく。これはディベートじゃない!って思うね」(公務員/24才)普段から理論的に物事を考える訓練をしていると、どうしても相手との会話の中でも理論的な正しさを追求してしまうことがあります。例えば、アメリカでは「意味がわからないことを言っていたらそれは多分、弁護士だ」なんて言われているそうです。ときには感情で物事を考えることも大事なので、これは高学歴男子も見習うべきですね。■4.モテる「高学歴メンズは、やっぱりモテるよねー。どこいっても女の子に言い寄られてたし、実際私もこっちからアプローチしたし、心配で仕方なかったよ」(大学院生/24才)さきほどの合コンの話と重なりますが、やっぱり高学歴男子を狙っている女性は世の中にたくさんいますよね。そういったライバルとの闘いをどうしても強いられるのは、高学歴男子の彼女としての宿命かもしれませんね。■おわりにいかがでしたか?みなさんももし高学歴メンズとの交際に興味があれば、ぜひとも参考になさってください。もちろんまれに、「ホントにこの人、高学歴!? 裏口入学なんじゃないの!?」なんて感じの人もいますよ(笑)。(川上ぽこひろ/ハウコレ)

2014年07月05日

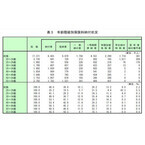

厚生労働省は17日、「2011年国民年金被保険者実態調査」の結果を発表した。同調査は、第1号被保険者の所得の状況などを市区町村職員が転記する所得等調査(岩手県、宮城県、福島県除く)と、郵送調査(所得等調査対象者から抽出)の2種類にて実施。調査期間は所得等調査が2011年10月~2012年3月、郵送調査が2011年11月~2012年2月、有効回答数は所得等調査が12万3,128人分のうち98.2%、郵送調査が2万3,614人。まず、第1号被保険者1,737万1,000人の保険料納付状況を調べたところ、1号期間滞納者(過去2年間まったく納めていない未納者)は455万1,000人(26.2%)で、過去最多となったことがわかった。納付者は843万5,000人(48.6%)で、うち完納者は667万9,000人(38.4%)、一部納付者は175万6,000人(10.1%)。申請全額免除者は229万人(13.2%)、学生納付特例者は171万4,000人(9.9%)若年層納付者は38万1,000人(2.2%)となった。2008年の前回調査と比べると、納付者は5.3ポイント減少した一方、1号期間滞納者は2.6ポイント、申請全額免除者は2.0ポイントそれぞれ増加した。年齢階級別に見た場合、納付者の割合は年齢階級が上がるにつれ高くなっており、55~59歳が66.0%でトップ。それに対して、1号期間滞納者の割合は30~34歳では35.4%と最も高く、それ以上の年代では年齢階級が上がるにつれ低くなっていた。また、1号期間滞納者の割合を前回調査と比べたところ、すべての年齢階級において増加していることが明らかになった。保険料納付状況別に第1号被保険者の属する世帯の総所得金額の分布を見ると、納付者の平均は493万円、中位数が320万円。一方、1号期間滞納者の平均は295万円、中位数が213万円となり、低所得者の割合が納付者に比べて高くなっているものの、世帯総所得金額1,000万円以上が3.0%いることが判明した。1号期間滞納者について、国民年金保険料を納付しない理由を尋ねたところ、圧倒的に多かったのが「保険料が高く、経済的に支払うのが困難」で74.1%。次が「年金制度の将来が不安・信用できない」で10.1%だった。また、世帯総所得金額が500万円~1,000万未満でも69.7%が、1,000万円以上でも55.8%が「保険料が高く、経済的に支払うのが困難」と答えていた。保険料を納めていないことについての意識を聞くと、「もう少し生活にゆとりができれば保険料を納めたい」が最も多く63.5%。世帯総所得金額別に見ると、1,000万円未満では「もう少し生活にゆとりができれば保険料を納めたい」が大半となったが、1,000万円以上でも44.7%に上った。【拡大画像を含む完全版はこちら】

2012年12月18日

常陽銀行は2日、2013年1月1日以降に支払われる預金利息や公共債の利子のほか、投資信託の解約・譲渡益や分配金の所得税に対しても復興特別所得税が付加されることを発表した。これは、2011年12月2日付で「東日本大震災からの復興のための施策をするために必要な財源の確保に関する特別措置法」が公布されたことで、2013年1月1日から2037年12月31日までの25年間、復興特別所得税として、所得税額×2.1%が追加的に課税されるというもの。詳細は同行Webサイトまで。【拡大画像を含む完全版はこちら】

2012年07月02日

厚生労働省は、児童手当について、6月から所得制限が適用されるため、6月分以降の児童手当を受け取るためには「現況届」を提出する必要があると呼びかけている。「現況届」とは、毎年6月1日の状況を把握し、6月分以降の児童手当を継続して受ける要件(児童の監督や保護、生計同一関係など)を満たしているかどうかを確認するためのもの。2012年3月まで「子ども手当」を受けていたことにより児童手当等の申請が不要とされていた人も含めて提出が必要で、未提出の場合は6月分以降の手当てを受けられなくなる。提出の際に必要な添付書類は、請求者が被用者(会社員など)の場合は、「健康保険被保険者の写し」、その年の1月1日に現在の市区町村に住民登録がない場合は、前住所地の市区町村長が発行する「児童手当所得証明書(前年分)」などとなる。児童手当制度では、0歳~中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子どもの養育者に対し、児童手当が支給される。支給額は、3歳未満が月額1万5,000円、3歳以上小学校修了までの第1子と第2子が同1万円、第3子以降が同1万5,000円、中学生が同1万円。ただし、6月から所得制限が適用されるため、所得制限限度額を超えた世帯に対しては、児童手当は支給されず、代わりに特例として、子ども1人当たり月額5,000円が当分の間支給される。所得制限限度額は、子どもの人数や扶養親族数などにより変動する。例えば、夫婦のうちどちらかが就労し、子ども2人がいる世帯の場合は、年収960万円以上となる。支給時期は原則として、毎年6月、10月、2月にそれぞれ前月分までの手当が支給される。なお、保育料や学校給食費などを、市区町村が児童手当から徴収する場合もあるという。児童手当の申請は、子どもが生まれたり、他の市区町村からの転入した場合などに、現住所の市区町村に「認定請求」を提出して行う。市区町村に認定されれば、原則として、申請した月の翌月分から手当が支給される。【拡大画像を含む完全版はこちら】

2012年06月05日