「最近法律が変わって、海外資産にも課税されるようになった」と聞く機会がよくあります。しかし実際には、以前から海外の資産から生じる所得などについては、課税の対象となるケースがほとんどだった……。このように主張するのは、『海外資産の税金のキホン』(信成国際税理士法人著、税務経理協会)の著者です。詳しくいえば法律が変わったのではなく、日本の税務当局が海外資産に対する課税を強化・把握するようになったということなのだそうです。また、パナマ文書のように、ペーパーカンパニーを利用した資産隠しも明らかになるケースが増えているのだとか。2018年からは海外の金融講座情報なども日本と海外の税務当局間で交換されることが想定されており、「海外に資産を移せば日本の税務当局に把握されない」という時代は終わりを告げようとしているというのです。そこで本書では、個人で注意しなければならない国際税務の基礎を開設しているわけです。■世界の税務当局の動きが変わってきている個人が国境を飛び越えて経済的に活動することは珍しくなくなりましたが、かといって、一国の税務当局がすぐにそうした活動を把握できるというわけではありません。そこで税務当局はこれまで、課税漏れを見逃す、あるいは税法の制約を逆手にとった個人の租税回避行為を許してしまうことがあったのだそうです。そのため近年、世界の税務当局は、個人の経済活動や財産の状況をきちんと把握し、課税漏れや租税回避行為を防止しようとしているというのです。もちろん日本も例外ではなく、近年は「国外送金等調書制度及び国外財産調書制度」の創設や、相続税法の改正、出国税の導入などにより、個々人の財産の動きをチェックし、適切な課税を行おうと全力を挙げているのだといいます。また、富裕層の行きすぎた節税行為に対し、世界各国の税務当局が共同で、不透明なお金の流れについて情報開示を行うことも予定されているといいます。つまり海外移住や海外投資を検討している人は、こうした世界的な流れを把握し、納税について知り、対策を講じる必要があるわけです。■他にも海外資産の税制について知る意義がそして、海外資産の税制について関心を高める意義がもうひとつ。それは自国や他国の税制についての知識を蓄え、理解を深めることにより、ムダな納税を防止することです。事実、自国と他国の税制や租税条約を知らなかったために、税金の申告や農夫の場面で次のような損をするケースも。(1)外国税額控除という制度を知らずに損をしているケース海外に所有している不動産を賃貸に出している場合、その所有者が日本在住の人なら、その不動産がある国と日本の両方で、その不動産に課せられる税金を納めなくてはなりません。海外と日本とで、1つの所得に対して2つの税金を納めているわけで、これを二重課税と呼ぶそうです。しかし二重課税は、「外国税額控除」という制度を用いれば過払いを防ぐことが可能。なのにこの制度を知らず税金を納めていたのでは、不動産投資が財産を食いつぶすことになってしまいかねないということ。さらに国によっては、不動産収入から税金を直に源泉徴収する場合もあるとか。税金が源泉徴収されていると、個人のお財布や口座から出ていく痛みを伴わないので関心が向かず、自分の損失に気づきにくくなってしまうというのです。(2)税務対策を取らずに損をするケースいまは国外送金等調書制度や国外財産調書制度などにより、海外資産から生じる所得についての無申告や申告漏れは容易に発覚するそうです。そして税務署はいったん把握すると、納税者に対して「お尋ね」という事実確認の信書を出すもの。納税に関心の高い人なら、この時点で税理士などの専門家に相談するのですが、そうでない人の場合、そのまま税務署に足を運ぶことに。そして後日、税務調査を受け、本税のみならず、無申告加算税や過少申告加算税、延滞税といった「そもそも適正に申告納税をしていれば、払わなくて済んだ税金」ををムダに払う羽目になってしまうというのです。■「海外に投資をすれば大丈夫」は過去の話冒頭の話題にもかかわることですが、かつて海外投資を普及させるための謳い文句として、「海外に投資をすれば日本の税金はかからない」というものがありました。けれど、もうすでにそんな時代は終わっているということ。つまりは日本にいる以上、海外資産についてもなんらかの税金をきちんと申告し、納税しなくてはならないということ。そして税務署が海外の税務当局と連携し、対策を取っている以上、「知らなかったのだから仕方ない」では済まされなくなっているのです。*税法の知識がない人でも理解できるようにと、わかりやすく説明されているところが本書の魅力。そのため、「数字のことは苦手」という方でも無理なく基礎を学ぶことができるでしょう。(文/作家、書評家・印南敦史) 【参考】※信成国際税理士法人(2016)『海外資産の税金のキホン』税務経理協会

2016年08月24日

世界には、資産10億ドル保有者である「ビリオネア」が数多く存在します。しかし、彼らがなぜ成功したのか、その理由については、あまり明かされることがありませんでした。そこで注目したいのが、『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』(ジョン・スヴィオクラ、ミッチ・コーエン著、高橋璃子訳、ダイヤモンド社)。ロンドンを拠点とする世界的コンサルティングファームである「PwC」が、16カ月の徹底的な調査を行うことにより、ビリオネアたちについての真実を示してみせた興味深い内容です。■ビリオネア共通点はマインドビリオネアには、人生の早い段階で、なんらかの環境や経験に出会っているというようなイメージがあるのではないでしょうか?たとえばハンディキャップを抱えていたとか、不運な出来事を経験したとか、あるいは逆にとても恵まれた環境にいたのだろうとか。ところが調査の結果、意外なことにビリオネアに共通する結果は特に見られなかったというのです。それどころか、さらに深くデータを精査した結果、おもしろいことが見えてきたのだと著者はいいます。どうやらビリオネアの共通点は外的な要因ではなく、その人の内面、すなわち「マインド」にあるらしいということ。たとえば多くのビリオネアに顕著なのは、普通の人がバラバラに考えるものごとを、ひとつにまとめて考える能力なのだそうです。矛盾する考えや行動を排除することなく、自分のなかでうまく共存させることができるというのです。だから正反対のものを抱えながら、それでも思考が混乱しないということ。そしてビリオネア・マインドには、次の5つの特徴があるといいます。■ビリオネア・マインドの特徴(1)共感力と想像力で未来を描くーアイデアビリオネアは、現実の顧客が抱えているニーズを読み取る共感力を持っているもの。それは実際の体験や出会いを通じて、人々が潜在的に求めているものを感じ取る能力なのだとか。同時に、誰も思いつかないような製品をイメージする想像力も持ち合わせているそう。共感をベースに、「その先」を思い描く能力です。いわば共感力と想像力の融合が、爆発的な大ヒットを生み出すということなのでしょう。(2)最速で動き、ゆっくりと待つー時間ビジネスはタイミングが命ですが、新製品の発売や事業投資の適切なタイミングを正確に予測できる人はいません。だからビリオネアは、複数の時間軸を同時に意識するのだそうです。タイミングが予測不可能であることを知っているので、「短気」と「気長」の両面を同時に持ち合わせているということ。チャンスをつかむために最速で動く一方、気は熟すのを誰よりもゆっくり待つということ。(3)創造的にルーティンワークをこなすー行動クリエイティビティと現実的な能力は相反する物だと考えられているため、クリエイティブ部門とオペレーション部門が分かれている企業も少なくありません。しかしビリオネアは、クリエイティブなアイデアを考えるのと同じくらい熱心に実務をこなしているもの。普通の人ならルーティンワークと捉えるような日々の仕事においても創造性を発揮し、新たな価値を生み出すことができるというのです。(4)現在の金銭的損失よりも将来の機会損失を恐れるーリスクビリオネアにはリスクを好むかのように思われがちですが、それは誤解だと著者は断言します。むしろ、ビリオネアはリスクをあまり好まないというのです。ただ、普通の人とはリスクの選び方が違っているだけ。投資で損をしたところで、ビリオネアは特に気にしないといいます。なによりも気にするのは、いまあるお金を失うリスクではなく、将来の可能性を逃すリスクだということ。だからこそ、たとえ失敗しても、彼らは未来のために何度でもチャレンジをするのだそうです(実際、ビリオネアの多くは初期の事業であまり結果が出せなかったり、手痛い失敗をしていたりするのだとか)。(5)自分とは正反対の人を仲間にするー仕事相手ビリオネアには、孤高の天才のイメージがつきまといます。しかし現実がそうではなく、決して孤独ではないのだそうです。当然のことながら、並外れた成功を手に入れるためには、あるとあらゆる才能が必要となります。クリエイティブであるだけでなく、ときには退屈な作業をこなすことも必要であるわけです。だからビリオネアは、自分にないものを持った人を仲間に引き入れるのだといいます。正反対の人とコラボレーションすることによって、ビジネスの限界を突破するわけです。*このようにビリオネアの傾向を客観的に取られてみせた本書は、読み物としても十分に楽しめる内容。また当然ながら、ビジネスにおいてのブレイクスルーの手段を模索している人にとっては、大きな参考となるでしょう。(文/作家、書評家・印南敦史) 【参考】※ジョン・スヴィオクラ&ミッチ・コーエン(2016)『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』ダイヤモンド社

2016年08月14日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

ザ・サンデー・タイムズ紙が発表した2016年度のイギリスおよびアイルランドの若手ミュージシャン長者番付で、歌手アデルが総計資産8,500万ポンド(約134億円)で英女性ミュージシャン歴代1位となった。アデルは昨年度、3,500万ポンド(約55億円)の収益を上げた。ミュージシャン全体の長者番付トップ50では、妻ナンシー・シェベルとの共同資産が昨年比3,000万ポンド(約47億円)上で計7億6,000万ポンド(約1,200億円)となったポール・マッカートニーが1位を飾っており、ミック・ジャガー、キース・リチャーズ、チャーリー・ワッツ、ロニー・ウッドからなるローリング・ストーンズが総計資産昨年比4,000万ポンド(約63億円)上の計6億3,000万ポンド(約993億円)でバンドとしてのトップとなっている。また、今回の長者番付には故デヴィッド・ボウイの妻イマン・アブドゥルマジドと息子で映画監督のダンカン・ジョーンズがそれぞれの資産に7,000万ポンド(約110億円)の遺産が加算されて一家共同資産が9,000万ポンド(約142億円)となり、初のランク入りを果たしている。(C)BANG Media International

2016年04月22日

IT資産やシステム・セキュリティの統合管理ソリューションを展開するLANDesk Software(LANDESK)は4月1日、統合IT資産・セキュリティ管理ツールのLANDESK Management&Securityの新バージョンである「LANDESK Management&Security 2016」(Management&Security 2016)の提供を開始した。Management&Security 2016は、IT資産管理製品の「LANDESK Management Suite 2016」セキュリティ管理製品「LANDESK Security Suite 2016」モバイルセキュリティ管理製品「Mobile Security Suite」の3製品で構成されるコンポーネント。今回、業務において利用されるデバイスの多様化を受け、LANDESK Management Suiteに無償で利用できるiOSやAndroidのモバイルデバイス管理(MDM)機能を追加した。また、プラットフォームが拡張され、Mac管理機能の強化、Linuxへのパッチ適用、Chromebook管理などが可能となった。さらに、セキュリティ/ITオペレーションのプロフェッショナルが現在のセキュリティ状況を監視し改善するために必要な情報を提供し、脆弱性に対する各対策の優先順位を明確にして、対処することができる。加えて、最小のグループではじめるパイロットプロジェクトから全社的に配布する大規模なプロジェクトなど、さまざまな段階のソフトウェア展開プロジェクトを自動化したほか、アプリケーションのラッピングやセキュアな業務メール環境、セキュアブラウザなどを提供。柔軟に利用可能なテンプレート、ハードウェア機種など条件付きのアクションが可能になり、複雑なプロビジョニング・配布作業が単純化されているという。そのほか、サブネット代表の選定を自動化し、それぞれのサブネット内でのデバイス検知のための管理コストを削減し、アプリケーションコントロール、ホワイトリスト登録、ブラックリスト登録のワークフローを改善するための、信頼できるファイルとアプリケーションの広大なコンテンツデータベースを提供するとしている。

2016年04月04日

ニフティは、スマートフォンで固定電話番号が使える法人向け通話サービス「ShaMo! by NIFTY Cloud」を4月中旬から提供すると発表した。初期費用は無料で代表電話番号と内線通話可能な直通電話番号をスマートフォン1台につき月額900円(税別)~。同社では、4月中旬に東京23区内(03番号)でAndroid版の提供を開始し、iOS版は6月の提供を予定している。また、7月以降は提供地域を全国主要14地域(札幌市、仙台市、さいたま市、横浜市、川崎市、千葉市、東京23区、東京都多摩地区、名古屋市、京都市、大阪市、神戸市、広島市、福岡市)に拡大する予定だ。利用には専用アプリのインストールとウェブからの申し込みが必要となる。固定回線の契約や開通工事、ゲートウェイ機器やPBX(電話交換機)の設置、社給スマートフォンの手配が不要なため、小規模企業や個人事業主でも安価かつ容易に固定電話番号や内線システムを導入することが可能なほか、社員の私有スマートフォンをそのまま業務に活用するBYOD(Bring Your Own Device)対応にも適しているいう。新サービスは75カ国以上700社以上の企業にクラウド型ユニファイドコミュニケーションサービスを提供している米BroadSoftのPBX基盤をクラウド化したサービス「BroadCloud」を日本の小規模企業や個人事業主向けに機能や費用を最適化して提供する。なお、3月17日からサービス提供開始日までの間にニュースレターの登録者を対象に1ライセンス分の月額料金900円が12カ月間無料になるキャンペーンを実施している。

2016年03月18日

Microsoft傘下のSkypeは14日(米国時間)、Webブラウザで動作する「Skype for Web」に携帯電話や固定電話への通話機能を追加したと発表した。Skype for Webは、サインインすることでブラウザ上でSkypeが使えるサービス。デスクトップアプリのダウンロードや、アプリ上でのサインインが不要なため、出先や共有PCで手軽にSkypeを利用できる。2014年11月に限定ユーザー向けに、2015年6月に一般向けに提供開始していたが、当初は電話への発信はできなかった。電話機能の追加により、Skype for Webには「電話に通話」タブが設けられた。これをクリックすると、番号を入力/クリックできる操作パネルが表示され、電話番号をダイヤルできる。このほか、Skype for WebでYouTubeを視聴する場合の表示方法を改善。YouTubeのリンクがSkype for Webのメッセージに含まれていた際、直接Skype for Web内でYouTube動画を再生できるようになった。通知機能も追加され、自分宛の連絡があった場合、Skype for Webのファビコンに通知マークが表示されるようになった。

2016年03月15日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のAndroid版の正式バージョンを公開した。Google Playより無料でダウンロードできる。「Moneytree」はこれまで、iOS向けに提供されていた資産管理アプリ。昨秋、Web版を公開し、今年になってからAndroidユーザー向けにパブリックβを公開していたが、この度、Android版の正式バージョンがリリースされた。アプリでは、iOS版と同様、銀行口座、クレジットカード、電子マネー、ポイントカードの管理などが行える。今回リリースされたAndroid版は、同社が提供する、国内2,400社以上の金融機関から、明細データを自動的に取得できるクラウドサービス「MT LINK」上に開発されたものであることがアナウンスされている。対応OSはAndroid 4.3以上。なお、iOS版において有料で提供されている経費精算サービス「Moneytree PLUS」、法人口座アグリゲーションサービス「Moneytree PRO」は現時点で非対応。同社は、世界中で高まるフィンテックの勢いの中で、国内外を問わず、様々な業界において、機会均等に利用できるサービスを目指していくとステートメントを発しており、今回のAndroid版の公開についてもプラットフォームを問わず利用が可能であるというスタンスを打ち出すための施策とみられる。

2016年03月08日

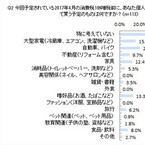

フルスピードは3月1日、1都3県(東京、神奈川、千葉、埼玉)の社長を対象に実施した「消費税10%増税時の駆け込み需要に関する意識調査」の結果を発表した。○前回増税時の駆け込み需要、7割「恩恵全くなかった」2014年4月の消費税増税の際、個人や家庭で増税を見越して買ったものを尋ねると、「特になかった」が52.2%で最も多く、次いで「大型家電(冷蔵庫、エアコン、洗濯機など)」22.1%、「し好品(お酒、たばこなど)」15.9%となった。また、不動産や自動車などの大きな買い物より、日常的に使用する消耗品や食品・飲料の方が高い割合となった。2017年4月に予定されている消費税10%増税時に、個人や家庭で増税を見越して買う予定のものを聞くと、こちらも「特に考えていない」が54.0%で最多。以下、「自動車・バイク」20.4%、「大型家電(冷蔵庫、エアコン、洗濯機など)」15.9%、「し好品(お酒、たばこなど)」13.3%と続いた。2014年4月の増税時、実際に駆け込み需要があったかどうか問うと、69.0%が「全くなかった」と回答。他方、「想定以上にあった」は4.4%、「想定内」と「想定以下」は計24.8%で、駆け込み需要の恩恵があった割合は合わせて29.2%にとどまった。調査日は2016年2月5日、有効回答は113人。

2016年03月03日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

お金のデザインは2月16日、個人向け資産運用サービス「THEO(テオ)」の提供を開始した。THEOは、独自で開発したアルゴリズムに基づく独自のロボアドバイザーがポートフォリオを提案する。同社はFintechベンチャーで、米国で急成長を続けている、現代の投資理論に基づいて構築されたアルゴリズムに金融商品の運用を一任する「ロボアドバイザー」のシステムを「テクノロジーによる金融の民主化」と位置づけ、ユーザー目線にこだわった「始めやすく、分かりやすい」資産運用をサポートする。○特徴は「始めやすさ」と「わかりやすさ」「THEO」の運用を開始する前に、ユーザーは自分の目的に合ったポートフォリオの自動設計サービスを無償で利用できる。具体的には、9つの質問に答えると、約6000のETF(Exchange Traded Funds:上場投資信託)の中から、2分で最適なプランが提案される。ポートフォリオは、成長重視、株式運用中心の「グロースポートフォリオ」、安定した収入を確保、債権中心の「インカムポートフォリオ」、インフレヘッジ重視、不動産やコモディティを中心とする「インフレヘッジポートフォリオ」の3種類をニーズに合った最適な構成でデザインされる。ポートフォリオや投資先は微調整も可能で、よりリスクの低い先進国中心の運用や、よりリターンを期待できる新興国中心の運用に変更することもできる。ポートフォリオを設定した後、証券口座開設と投資一任契約の申し込みを行い、申し込みから最短2営業日で口座開設が完了、開設した口座に入金すると、最短3営業後に運用状況をオンラインで確認できる。運用はロボアドバイザーに一任する形となる。同社COOの北澤直氏は、ETFは一般の投資信託に比べてコストが安く、流動性と透明性が高いと説明する。世界で上場されるETF銘柄は増加を続けており、500程度であった2005年時点から、現在では6000種類に達しているとのこと。銘柄の増加に伴い、世界中のあらゆる資産が投資対象になっていると語った。また、アメリカにおけるマネージドアカウント(一任運用)の総額は2003年の開始から激増しており、現在では4兆ドルに達しているそうだ。さらに、ロボアドバイザーによるオンラインでの資産運用の総額は、年平均成長率+68%で伸び、2020年には2.2兆ドルに達するというA.T.Keameyの予測を引用し、ロボアドバイザーによるオンラインでの資産運用が広がる可能性を示した。○少額運用に対応、手数料は年率1%のみ「THEO」は、10万円から運用が可能で、手数料は一任運用報酬としての預かり金額の1%(年率)のみだ。今年5月15日までに申し込みを行えば、100万円までの投資一任報酬を1年に限り500円に下げる。デモンストレーションを行ったCFOの坂田宏氏は、「THEO」によって投資に対する不安感や資産運用への恐れを解消し、資産形成を始めるハードルを下げることができると語った。サービスの特徴上、まずはネットリテラシーに敏感なユーザーが多くなると予想しているが、29歳の坂田氏によれば「それは若者とは限らない」とのことだ。現時点で具体的な運用資産の目標金額は定めていない。しかし、アメリカのロボアドバイザー市場の成長率が上位1%に入る勢いであることから、今後の日本においても同様の成長が見込めるとしている。○日本は「お金持ちの老人」「日本人は、いつも最も賢い金融投資をしてきた」と、同社取締役会長の谷家衛氏は語った。高金利時代や不動産バブルの時に最も金融商品の売買を行っていたのは日本人個人であった。現在、個人の資産の多くが円建ての預金であるのは、円高の時代はそれが一番の正解だったからとのこと。その結果が、不景気と言われて久しいものの、現在でも日本人の持つ対外純資産総額が世界トップであることは事実だ。しかし現在、人口減少・超高齢化時代に突入した日本において、ほとんどの資産を円建ての預金で持っていることに必然性はない。日本円の持つ、世界経済への影響力が下がりつつあるためだ。谷家氏は「日本はすごくお金持ちの老人のようなもの」とたとえた。世界の富裕者がプライベートバンクを通して世界中に分散投資し、金融危機に備えると同時に世界経済への貢献を行っていることを「お金を将来の不安ではなく、未来への希望にすること」と語り、それがこれからの日本人が行っていくべき資産運用であると結論づけた。

2016年02月17日

日本通信は2月5日、固定電話をモバイルにするサービスを発表した。同サービスは、固定電話の番号にかかってきた電話をスマートフォンで受けることができるサービス。着信に加えて、スマートフォンから固定電話番号での発信が行えるため、携帯電話を契約することなく、ひとつの電話番号で、日本国内のどこにいても発着信できる仕組みとなっている。設定方法は、専用アダプタ(SkyGateway)に電話とインターネットのケーブルをさすことで完了する。数分でスマートフォンが固定電話の受話器となり、同じ電話番号のまま、固定電話の通話料金で利用できるようになる。同社は、中小企業や個人事業主、在宅ワーカーをターゲットとして見据えている。

2016年02月05日

○GPUのレジスタ対応は可変CPUのレジスタ番号は固定で、1つのハードウェアスレッドの中でR1と言えば、常に同じレジスタを指す。一方、GPUでは、例えば、ハードウェア的には2048エントリ×32スレッドという巨大なレジスタファイルを持ち、これを同時に実行される64Warpで共用するという構造が用いられる。なお、×32は1ワープの32スレッドと固定的に対応する。2048エントリ/64Warp=32であるので、1つのワープは平均32レジスタを使えることになり、この個数はRISC CPUの汎用レジスタの数と同じである。しかし、CPUではレジスタの個数や対応は固定であるのに対して、GPUでは、各ワープがレジスタを何個使うかをコンパイラに指定することができるようになっている。レジスタが少なければ、中間結果をキャッシュやローカルメモリに退避、復元する回数が増え、性能が低下する。一方、使えるレジスタ数が多ければ、ローカルメモリなどを使わずレジスタだけで計算できるケースが増え、性能を上げやすい。従って、実行回数の多いカーネルには多めのレジスタを割り当て、実行回数の少ないカーネルには少しのレジスタを割り当てることにすれば、全体としての実行性能を上げることができる。しかし、このような可変の割り当てを可能にするためには、各ワープは何番のレジスタから何個のレジスタを使うのかという情報を記憶して置き、プログラムで指定された論理レジスタ番号に、各ワープに割り当てられたレジスタ領域の先頭のレジスタ番号を加算して、2048エントリのレジスタをアクセスすることが必要となる。加算を含むので、このレジスタファイルのアクセスも2~3段のパイプラインにしないと間に合わないと思われるので、レジスタファイルからのオペランドの読み出しと演算結果の書き込みアクセスだけでも合計4~6段のパイプラインとなり、簡単な論理演算を行って、再度レジスタファイルにアクセスして書き込むという動作でも10サイクル程度かかるというのは理解できる。一方、CPUの場合は直前の命令の演算結果を使うというケースが多く、レジスタファイルアクセスは1サイクルというパイプラインが常識で、アクセス時間が遅い2048エントリなどの巨大レジスタは使えないし、アクセスの前にレジスタ番号を求める加算の時間が必要となるというような構造にはできない。○SMの実行ユニットの処理能力前に述べたように、KeplerのSMはCoreを192個、DP Unitを64個、LD/STとSFUを32個持っている。整数演算や単精度浮動小数点演算を行う場合は16個のCoreを使い、2サイクル同じ命令を実行して1ワープに含まれる32スレッドを処理する。64bitのDP演算は2命令分のレジスタファイルを使うので、1サイクルに16演算しか実行できず、2サイクル同じ命令を実行することで32スレッドを実行していると考えられる。LD/STやSFUはCoreやDP Unitのように16個×2サイクル、あるいは8個×4サイクルで32スレッドを処理している可能性が高い。どの方法でもサイクルあたりに実行できる命令数は同じであるが、ワープスケジューラごとにLD/STやSFUが存在する方がスケジュールはやり易いのではないかと思われる。8個×4サイクルとした場合は、32スレッドの実行の開始から終了までのサイクル数は3サイクル長くなるが、LD/STやSFUは、元々レーテンシが長い処理であり、この程度のレーテンシの増加は許容できると思われる。片側の2つのワープスケジューラは、毎サイクル2ワープから、最大4命令を読み出す。一方、実行ユニットの受付可能な命令数はCoreが3命令、DP Unitが2命令(レジスタファイルが制限となる場合は1命令)、LD/STとSFUがそれぞれ4サイクルに4命令を受け付け可能となる。合計では、サイクルごとに9命令の受付が可能であるが、それぞれの実行ユニットの受付可能命令数の制限の範囲内である必要がある。この制限を超えるような命令列の場合は、別のワープの命令を選ぶ、あるいは、制限を超える命令の発行を取りやめるなどの対応が取られると思われる。Maxwell GPUではSMの構成が変更され、2個のワープスケジューラに4個のDispatcher、そして32個のCoreと8個のLD/ST、8個のSFUからなる実行ユニットが2組という構成になっている。なお、MaxwellではDP Unitを持つ科学技術計算向けの製品は、まだ、発表されていない。そして、Maxwellのワープスケジューラには2つのDispatcherが付き、2サイクルに8命令を発行する。実行ユニットとしては、2つのCoreと4サイクルに1命令を実行できるLD/STユニットと4サイクルに1命令を実行できるSFUのグループがある。また、2つのワープスケジューラで共用の4個のTexture Unitがあるが、命令発行の観点からは、あまり影響がない。図3-42にKeplerとMaxwellの命令発行と命令実行の能力の比較を示す。Maxwellの2個のDispatcherは毎サイクル2個のWarp命令を発行することができるのに対して、実行ユニットが受け付けられるのは、平均では1.5265個の命令となっており、実行受付/発行比率は約0.78である。これに対してKeplerの実行受付/発行比率は1.125となっている。MaxwellではDispatcherと実行ユニットの接続の柔軟性がKeplerと比べると制限されているが、実行ユニットの命令受付能力と比べて大きな命令発行能力を持たせることで実行ユニットの利用率を維持、あるいは、改善をするようになっている。

2016年02月05日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のAndroid版のパブリックβを公開した。「Moneytree」はこれまで、iOS向けに提供されていた資産管理アプリ。昨秋、Web版を公開し、MacやWindows PCなどでもサービスを利用可能であったが、この度、Androidユーザー向けにパブリックβを公開する運びとなった。アプリでは、iOS版と同様、銀行口座、クレジットカード、電子マネー、ポイントカードの管理などが行える。他社のサービスでは有料で提供されている機能の多くが、無料で利用できるのが特徴だ。同社は、起業時からセキュリティとプライバシーを最大限に重んじたため、信頼できるプラットフォームとしてiOS上でサービスを展開してきた。今回のリリースは、そこで培った高いセキュリティレベルを最適な形で搭載し、アプリ自体の暗号化、通信時の認証ピンニングなどの対策を講じての提供となる。また、iOSアプリでのノウハウをベースに、シンプルで見やすく使いやすいユーザーインターフェースを採用したことも特徴となっている。利用は同社のWebサイトからメールアドレス、使用しているデバイスの機種を登録することで可能となる。対応OSはAndroid 4.3以上。パブリックβでは、経費精算サービス「Moneytree PLUS」、法人口座アグリゲーションサービス「Moneytree PRO」は非対応。今後の正式版リリースおよびアップデートで実装される見込み。なお、同社は前述の通り、利用者の安全とプライバシーを確保することを重要視していることから、下記のことを行わないというステートメントを発している。無料だからといって、バナー広告を表示しない他社からメールが届くこともない利用者のデータを覗き見することもない第三者にデータが渡ることもない登録時の不必要な個人情報の要求をしない意図的に有料プランに誘導することをしないMoneytreeはiOS版のローンチ当初から、個人情報を閲覧できるのはユーザー自身のみで、運営サイドはユーザーの情報やパスワードを見ることはできない仕様となっている。

2016年02月04日

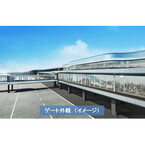

成田国際空港は1月21日、成田空港第1旅客ターミナル第5サテライトにおいて、3月15日に現在増築工事中の固定ゲートを58A・58B番ゲートとしてオープンすることを発表した。このオープンにより、第1旅客ターミナル全体の固定ゲート数は37スポットから39スポットへ増加する。固定ゲートに駐機できる航空機が増加することで、ターミナルと航空機間の移動がよりスムーズとなるなど、利用者の利便性が向上し、航空会社の定時運航にも寄与するという。新しいゲートラウンジは、連続したガラス面で構成することでパノラマビューを実現し、開放感のある空間となる。内装は12月にオープンした67・68番ゲートと同様、シンプルで洗練されたデザインとし、落ち着いた色調のじゅうたんやモノトーンの壁・天井でゆったり快適に過ごせる空間を演出する。

2016年01月25日

みなさんは「資産運用はまとまったお金があるからできるもの」「やっぱりタイミングが肝心」と思っていませんか。じつは、資産運用の本来の意味は、「将来の自分への投資」なのです。2015年にフィデリティ投信が会社で働く1万人の男女を対象に行ったアンケートで、「余裕資金があったら何に優先的に使いますか」と聞いたところ、結果はこのようになりました。■20代、30代は「投資」に意外と前向き全体の平均で一番多いのは「貯蓄」で、43.6%です。20代から50代のどの年代でも、男性より女性の方が貯蓄の比率は高くなっています。余裕資金の使い道(単位:%)「投資」については、年代や性別で大きく変わってくるのがわかります。20代、30代の男性は比較的投資の比率が高くなっています。30代女性の場合は、「貯蓄」「旅行」に次いで「投資」に使う、と答えた人が多いようです。■気になる傾向―「投資の中身」と「二極化」の動き20代、30代の投資の中身を見ると、40代50代と比べて「外国株式」と「為替証拠金取引FX」をしている人が多いようです。「為替証拠金取引FX」は、為替の値動きを見ながら売ったり買ったりすることで、もうける仕組みの商品です。ずっと持っていて利益がでるという、長期の資産形成のための商品ではありません。若い世代には、時間を味方につけて、じっくりコツコツ投資できる方法を選択して欲しいところです。投資に前向きな人が増えている反面、まったく投資をしない人の比率も過去のアンケートと比べて増えています。これは、ちょうどアンケートを実施した時期が、「アベノミクス」効果で日本の株式市場が値上がりした時期と重なったことと関係があるかもしれません。「ずいぶん値上がりしたなあ、ここから投資してももうからないのでは? むしろ下がるのでは?」と考える人が多かったようです。というのも、アンケートで判明した「投資をしない」一番の理由は、「資金が減るのがいや」だったからです。■アラサー女性オススメの「少額積立投資」このアンケートを見ると、やはり「投資=売り買い=タイミングが肝心」と思っている人がまだまだ多いようですね。アラサーあるいは20代のみなさんには、まったくちがう2つのことを心に留めていただきたいのです。ひとつめは、投資はまとまったお金や余裕資金があるからするのではなく「まとまったお金」や「趣味や楽しみに使うための余裕資金」を“つくる”ためにするものだということです。たまに「余裕資金がないから投資をしない」というシニア世代の声を耳にします。これは、逆の見方をすると「とりあえず生活はしていけるから、将来に向けての資金づくりをリスクを負ってまでする必要はない」ということにもとれます。それもひとつの考え方です。しかし、アラサーのみなさんには、よりイキイキと自分らしい人生を楽しむための「将来の自分への準備」のひとつとして、ぜひ「投資」を捉えていただきたいのです。ふたつめは、「周りの環境に振りまわされない投資」です。たとえば、株式のように価格が変動するものに投資した場合。価格が上がれば下がる前に売却して利益を確定したい、下がればこれ以上下がるのはいやだと思って売却したいと、値動きに過敏に反応しがちです。また、投資とはそういうものだと思うと、「たびたび値動きをチェックする時間はとれない」と投資に二の足を踏む原因にもなります。こうした心の動きを避けるためには、できれば投資にはあまり時間を使わず「放っておく」方法で長期の資産運用を行っていただきたいと思います。具体的には、お給料から天引きするなど、定額・定時で積みたててゆく「少額積立投資」をオススメします。ある投資信託の基準価格(10,000口あたり)推移イメージ(単位:円)これは図のように、相場に関係なく高いときも安いときも一定金額を買いつづけることで、結局は相場変動を長期で均すことができる「時間分散」の効果をもっています。毎月の金額は小さくても投資の期間を長くとれるみなさんには、もっともメリットのある資産形成の手段のひとつです。アラサーのみなさんは、まさに「時間分散効果」を味方につけられる特権階級。お仕事や趣味のスキルアップなど「将来のなりたい自分」への投資のひとつとして、まずは資産運用の一歩を踏みだしてみませんか。

2016年01月19日

TKCは1月6日、TKC電子申告システム「e-TAX償却資産」とワークスアプリケーションズが開発提供するERPパッケージ「COMPANY」の連携を強化した。「e-TAX償却資産」は、中堅・大企業を対象に償却資産税の電子申告に特化したシステム。中堅・大企業が利用する固定資産管理システムから出力した償却資産申告データなどを読み込むことで簡単に電子申告を実施できる。今回の連携強化により、資産管理を行う「COMPANY Assets Management」より出力した償却資産の申告データを加工することなくそのままe-TAX償却資産に取り込むことが可能となる。これにより、ユーザーである中堅・大企業では、今まで以上に簡単に電子申告を実施できるようになり、償却資産税にかかる申告業務について手作業の排除による正確性の向上と効率化を図ることができる。TKCとワークスアプリケーションズでは、こうした取り組みを通じて今後も中堅・大企業における電子申告のさらなる普及拡大と業務の効率化へ寄与していくという。電子申告システム「e-TAX償却資産」の年間利用料は税別5000円(申告先市町村は100団体まで)。なお、100団体を超える場合には100団体ごとに税別5000円が加算される。

2016年01月06日

富士通は、ゼネラル・エレクトリック(GE)と、GEのネットワーク型資産管理ソリューション「Smallworld」の日本国内での販売を行うことで合意し、1月6日より販売を開始した。電気・ガス・水道・通信などのユーティリティ分野において、「SmallWorld」はさまざまな業種ごとに最適化された資産管理機能を含んだパッケージソフトウェア・ソリューションとなっている。同ソリューションは、さまざまな設備があらかじめ定義したオブジェクトとしてモデル化され、設備の稼働状況や相互の接続関係を認識しているという。また、地図データの読み込みの時間を短縮できるようにGoogle Mapsやそのほかのマップサービスの地図データを活用し、継ぎ目のないシームレスマップ・データベースを採用。そのため、管理対象となる資産の数が膨大なシステムにおいても、処理速度が低下することなく利用できるという。さらに、一元化された設備データベースから、地図表示、キロポスト表示、模式図形式など、利用者のニーズに合わせたさまざまな表示形式で情報を可視化することが可能となっている。同ソリューションは、外部データベースやデータファイルを連携させ、仮想的に一つのデータベースとして利用することができるバーチャル・データベース機能を有しており、既存の設備保全・運転管理システムや、資材会計システムなどの周辺システムと連携させることも可能としている。富士通は、同ソリューションを自社のエネルギー事業者向けソリューションに加え、システムインテグレーションや保守・運用サービスとともに提供することで、エネルギー業界を中心に推進していく構えだ。

2016年01月06日

Fintechの諸領域の中でも、地道な発展を遂げている領域としてロボアドバイザーがあります。伝統的な金融機関とは一線を画す、安くてかしこい資産運用の提供者として、ロボアドバイザーは近年内外で注目されつつあります。○投資の世界における個人の投資手段の発展日本の個人にとって、資産運用が本格的に重要なテーマとなり始めたのは1990年代後半からとなります。バブル崩壊後、終身雇用や年金といった、未来の生活を支える制度に個人が不安を覚え始め、自助努力による資産形成が求められるようになりました。一方で、それまでの高い預金金利や株価上昇の時代も終わり、リスクを加味した注意深い資産運用が求められるようになったことから、従来と比べて資産形成の難易度も格段に上がりました。そのような背景の中で、株式取引手数料の完全自由化が行われた1999年は重要な年となりました。同年、マネックス証券、松井証券、カブドットコム証券やイー・トレード証券(現SBI証券)といったオンライン取引に強みを持つプレーヤーが証券業界に参入し、個人の株式や投資信託の取引をより安く、身近なものへと変えていきました。その後も、FX取引や、独立系の運用会社などの登場もあり、買うべき銘柄や商品が分かる人であれば、非常に安い手数料で、適切なリスク・リターンを享受できる質の高い投資を行うことが可能となりました。一方で、「そもそも自分は何を買えば良いかわからない」層に向けたサービスは、様々なオンライン上の取り組みがされてはいるものの、決定打となっていないのが実情です。自らの投資ニーズを理解できるのはごく一部のユーザーに限られるため、将来に向けた資産形成においては対面営業や、人を介したアドバイスが引き続き存在してきました。このニーズに対して、人工知能を用いて助言を含めた資産運用を提供するのがロボアドバイザーになります。○ロボアドバイザーの台頭ロボアドバイザーとは、まさに「何を買えばよいか」を決める機能と、このニーズに即した金融商品を提供するサービスです。典型的にはETF(上場投資信託)を中心に、売買を含めて一任運用を行う運用会社(場合によっては証券会社の機能も含む)のことを指しています。一般的なロボアドバイザーでは、6-10個程度の質問に答えると、購入するべきポートフォリオが提示されます。その後、例えば年齢を経るごとにリスクを取りづらくなるので、ハイリスクの資産を自動的に減らしたり、値動きに応じたリバランス(例えば、株価が上がった場合には、同じ比率を維持するために株式を売却し、他の資産を買うことが必要となります)を行ったり、といった手続きを代行します。このような一連のサービスを、年率で資産の1%程度の手数料でお任せにて運用でき、そのお任せの内容について、様々な人工知能を用いたレベルでの競争が行われています。海外では、BettermentやWealthfront、Personal Capitalといったロボアドバイザーが数千億円単位での運用資産を集めることに成功しています。米コンサルティング会社によれば、2020年にはロボアドバイザーが200兆円以上もの資産を運用するという予測もある中で、大手の金融機関もこの業態に参入してきており、先端的な「かしこい」投資をより身近にできるツールとして脚光を浴びています。日本でも、お金のデザインとWealthNaviという2社がベンチャーとしては知名度を上げつつある中、マネックス・セゾン・バンガード投資顧問やエイト証券といった既存金融機関もこの分野に参入しています。他にも複数のプレーヤーが立ち上げ中であり、より良いサービス提供をめぐって、2016年は積極的な顧客獲得が展開されていくものと見られています。このような競争を通じて、より分かりやすく、将来に向けて有利な備えができる商品が個人に提供されていくこと期待されています。○執筆者プロフィール : 瀧 俊雄(たき としお)株式会社マネーフォワード取締役 マネーフォワードFintech研究所長。2004年慶應義塾大学経済学部卒業後、野村證券入社。野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究に従事する。2011年スタンフォード大学経営大学院に留学。卒業後は野村ホールディングスCEOオフィスに所属する。その後マネーフォワードを創業し、経営全般やカスタマーサポート、お金やサービスに関する調査・研究を担当。TechCrunchや週刊金融財政事情などに寄稿。

2016年01月04日

コネクシオは12月22日、法人がモバイル端末の資産と料金をまとめて簡単に管理できるモバイル管理サービス「E-PORTER+(イー・ポーター・プラス)」を2016年2月1日より提供すると発表した。コネクシオはこれまで回線料金サービス「E-PORTER」を提供し、約3000社43万回線の導入実績があるという。今回発表の新サービスでは、従来製品のノウハウを活かし、フィーチャーフォンだけでなく、スマートフォンやタブレット、Wi-Fiルーターなどに、利用者情報・回線料金・端末に設定しているMDMのライセンス料金などを紐づけ、一元的な管理が可能となっている。基本的な通話料と通話時間のほか、海外利用や社内間通話、有料サイト利用状況などのレポーティングも、画面上で簡単に出力できる。これにより管理者は、より手間なく利用状況を把握できるという。さらに、グループ会社や端末種別ごとに設定した異なる請求グループを、ひとつの画面でまとめて表示できる。さまざまな料金管理項目から必要なものを好きな順番にカスタマイズして表示可能で、MDMやウィルス対策など、端末ごとに発生しているライセンス料金もすべてまとめて管理できる。

2015年12月24日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のWebバージョンを公開した。同社はこれまで、iOS端末向けにサービスを提供していたが、これによりMacやWindows PC、各種モバイルデバイスからの利用が可能となる。他社のサービスでは有料で提供されている機能の多くが、Moneytreeでは無料で利用できるのが特徴だ。また、iOSアプリで培ってきたノウハウをベースに、シンプルで見やすく使いやすいユーザーインターフェースを採用したことも特徴となっている。iOSでフィーチャーされている機能は、Webバージョンでも使うことができ、Moneytreeの基本となる、個人資産管理サービス、経費精算サービス「Moneytree PLUS」が対応するほか、後日、法人口座アグリゲーションサービス「Moneytree PRO」も利用できるようになるとのことだ。「Moneytree PLUS」に関しては、Webバージョンを利用することで、全てのデバイスにおいて3カ月の無料体験サービスを提供する。Webバージョンで提供される主なサービスは以下の通り。無制限の過去のデータ取得11件以上の金融口座の連携複数口座のデータの一括取得広告の非表示グラフ機能および内訳項目テンプレートの複数作成バックアップサービスサービスの継続性保証ポイントの期限切れなどの通知全般Webバージョンの新機能も用意されており、経費精算機能では、大量の領収書を処理したい場合、まとめてドラッグ&ドロップするだけで作業が行える。さらに資産管理サービスにおいてはチャットサービスを提供する。使用方法や不明な点がある場合、営業時間内であれば、その場で回答、サポートしてくれる。なお、Webバージョンの対応ブラウザは、Safari、Chrome、Internet Explorer 11、Firefoxとなっている。「Moneytree」は今年4月に、発売されたばかりのApple Watchに対応。6月には、e-文書法(電子帳簿保存法)に対応する形でのアップデートをリリースした。6月の時点でAndroid版の提供は、セキュリティ面での不安から見送られていたが、これで、Androidスマートフォン/タブレットのユーザーも安心して財布の管理を任せられるようになる。

2015年12月16日

『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』(内藤忍著、ディスカヴァー・トゥエンティワン)の著者は、講演、セミナー、書籍、雑誌連載、個人コンサルティングなどを通じて、個人投資家に投資アドバイスをしているという人物。いわば、投資のプロフェッショナルです。しかし、同じような仕事をしている人は多いものの、著者が提唱する手法は、他の専門家とは大きく異なるそうです。それは、著者が以前仕事をしていたイギリスの年金運用の手法をベースにした、誰にでも再現できる方法なのだとか。特徴は、過剰にリスクを取りすぎることなく、個別銘柄に集中するよりも長期分散投資で着実に資産を増やすというもの。つまり、金融商品の個別銘柄の推奨のような、投資助言行為は行わないのだそうです。また、自分自身の資産によっても同じ方法で実際に投資を行い、検証しているのだとか。つまり机上の空論とは異なるわけで、そういう意味においても信頼性は高そうです。■預金・保険・年金は決して「安全」ではなく「危険」堅実な資産形成を説いている人のなかには、貯金によって資産形成をすべきだと主張する人がいます。預金・保険・年金で資産形成し、株式や外貨投資などリスクの高い運用は避けるべきだという考え方。それは、至極まっとうなことのように思えます。ところが著者は、このような資産形成の方法には2つの問題があると指摘しています。まずは、「資産の集中」という問題。銀行預金に集中させることなく、保険や年金を組み合わせることによって分散したと思っていても、実はそうではないというのです。なぜなら、貯金も年金も保険も、国債で運用されているから。つまり、実際には分散投資が実現できていないというわけです。もうひとつは、国債自体の問題。日本では超低金利が続くなか、国債は安定しています。しかし市場金利が上昇すれば、国債の価格は下落することになります。よって安全に見える国債には、将来の金利上昇による損失が発生するリスクがあるということです。■日本人の多くが直面する「リスクを取らないリスク」日本には個人金融資産が1,600兆円ありますが、その9割以上は円資産。また、その半分以上の55%は、銀行預金や現金のままで眠っているそうです。1990年代から続いてきた「円高・株安・デフレ」は、安倍政権の経済政策によって「円安・株高・デフレ」へと変わりつつあります。しかし、その恩恵を受けている人がきわめて少ないのも事実。それは、この資産配分に原因があるのだそうです。これまでなら、円資産を銀行に預けて保険や年金だけで資産を保有する方法が有効でした。しかし、これからはそれが通用しなくなると著者はいいます。金融資産を国内滞留させておくことは、リスクが低いのではなく、実はリスクが大きいともいえるから。リスクを避けるつもりが、結果的には「リスクを取らないリスク」になっているということです。■円安なのか円高なのかわからない場合にとるべき対応もしも外貨が円安になっていると思っているなら、円を売って外貨を買うというのが普通の考え方。逆に円高になると思うなら、外貨を売って円を買うわけです。でも判断に困るのは、円安になるのか円高になるのか、五分五分だと思う場合。そんなときには、どうするのが合理的なのでしょうか?もし100万円持っているなら、円を半分の50万円、外貨を半分の50万円というのが中立(ニュートラル)な保有方法だということになります。円高になるのか円安になるのかまったくわからないのに、資産を円100%で持っているとすれば、それは考えていることとやっていることにズレが生じている状態だからです。日本の未来を悲観して、円安に怯えながら円の定期預金で資産を守ろうとしている人がいますが、これは考えていることとやっていつことがチグハグな状態だと著者は指摘しています。■多くの日本人はなぜお金を増やすことができないのかご存知のとおり、日本の学校ではお金をどう活用したらよいのかを教えてはくれません。著者によれば、それは日本人の根底に、「働いてお金を稼ぐのはよいことだけれど、お金がお金を生み出すような投資は卑しい」という偏見があるからだとか。しかしこれはおかしな話で、資本主義社会が発展してきたのは、お金を必要とする起業家に資金提供する投資家がいたからであるはず。このことについて著者は、「株式市場があればこそ、ソフトバンクやファーストリテイリング(ユニクロ)、楽天といった企業が社会にイノベーションをもたらし、世の中を便利で豊かにしてきた」のだと、わかりやすい説明を加えています。だとすれば投資をする人は、世の中をよくするために必要なお金を提供する「金融のサポーター」ともいえるはず。そういう意味では投資は卑しいどころか、社会にとっても有益な行為だということです。*では、資産運用のためになにからはじめるべきなのでしょうか?本書では、その答えが明らかにされています。まずは上記の基本的な考え方を把握したうえで読み進めてみれば、具体的なメソッドを身につけることができるはず。不安定な時代に確実な資産を築くためにも、参考しておいた方がよさそうです。(文/書評家・印南敦史)【参考】※内藤忍(2015)『10万円から始める! 貯金金額別 初めての人のための資産運用ガイド』ディスカヴァー・トゥエンティワン

2015年12月14日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

『銀行員が顧客には勧めないけど家族に勧める資産運用術』(高橋忠寛著、日本実業出版社)の著者は、金融教育ビジネスや資産コンサルティング事業を展開しているというファイナンシャル・プランナー。大学卒業後は東京三菱銀行(現三菱東京UFJ銀行)で法人営業や富裕層向け相談ビジネスを経験し、シティバンク銀行転職後は個人顧客に対する資産運用アドバイス業務に従事してきたという経歴の持ち主です。つまり本書ではそんなバックグラウンドを軸として、銀行員にしかわからない資産運用の方法や、お金についてのさまざまなエピソードが明かされているのです。きょうはそのなかから、資産運用に関する誤解と改善策に焦点を当ててみましょう。■1:「投資はギャンブルと同じ」という誤解「投資」という言葉に対し、「ギャンブルみたい」「槽場を当てにくいもの」などネガティブなイメージを持っている人は少なくないでしょう。しかし、そうしたイメージに支配されると、投資することのハードルは一段と高くなり、本来の投資とはかけ離れたことをやってしまいがちだと著者は指摘しています。ギャンブルは、短期で結果が必要。なぜならその方が、スリルと快感を次々と味わうことができるから。そして短期の売買は「相場を当てにくいもの」になり、そのリターンは他の投資家の損失を源泉とするものになります。つまり、儲かったお金の元手は誰かが損したお金だということ。しかし本来の投資のリターンは、そのようにして得るものではないと著者。たとえば企業の利益成長は、研究開発によって生み出された新技術や新製品、新サービスが、世間に受け入れられることで実現するもの。そのような「世の中に役立つ活動」を続けることによって企業価値を高め、その結果として株価が上昇し、投資家はそこからリターンを得ることができるわけです。当然ながら、企業の利益成長が株価に反映されるまでには長い時間が必要。いわば資産運用における投資とは、長期的な経済成長の流れにゆったり乗っていくことだというわけです。だからこそ、短期の値動きに惑わされることなく経済の成長を見守ることが大切だといいます。■2:「おいしい投資話がある」という誤解「お客様だけ特別ですよ」「いまだけですよ」そんな甘い言葉を使って、いかにも特別に儲かる話であるようなセールストークを持ちかけてくる人がいるもの。これは自尊心をくすぐるための常套手段で、意外なほど多くの人が引っかかってしまうのだそうです。しかし重要なのは、「おそらく、まともな金融機関の営業担当者で、このようなセールストークを使う人はほとんどいないでしょう」という著者の指摘です。預金の場合、ごく一部の大口預金者に対して優遇金利をつけるケースはあるものの、投資信託の場合であれば、「お客様だけ特別ですよ」などということはできないこと。つまり、絶対に成り立たないセールストークだということです。ところが残念なことに、世の中にはそういうことをぬけぬけと口にし、お金をなんとか引っぱり出そうとする輩がいます。詐欺的な金融商品を、なんとかして売りつけようとする人たちです。しかし冷静に考えれば、彼らのいうことはおかしな話だということがわかるはずだといいます。理由はいたってシンプルです。本当に「非常に有利な話」なら、人に紹介する前に、借金してでも自分で投資しようと考えるはずだから。結果こそ人によってさまざまだとはいえ、そもそもマーケットとは、機会が平等に与えられているもの。誰でも参加でき、かつ同じ条件の下で競争するものなのです。ということは、マーケットで運用する限り、「あなただけに特別、有利な条件を提供します」などという投資商品は成り立つわけがないということ。もし間違ってこのような詐欺的な金融商品に投資してしまったら、その元金が返済される可能性は絶望的に低くなると著者はいいます。その証拠に、これまでの歴史のなかでも、さまざまな詐欺商品が登場しては摘発を受けてきたのだそうです。仮に事件化してから詐欺会社の資産を差し押さえ、被害者に分配したとしても、おそらく1割も戻ってこないだろうとのこと。少なくとも過去に事件化したものでは、被害者への分配率は数パーセントしかなかったそうです。数年前、米国の診療報酬債権に投資するとうたって、円建ての元本商品であるにもかかわらず高利回りを約束する投資詐欺があり、摘発されたのだそうです。著者が外資系の銀行で仕事をしているとき、この投資話を信じ込んで投資してしまった人が何人もいたのだといいます。明らかにおかしな話だったため、著者は「確証はないが詐欺の可能性もあるのでやめるべきです」と伝えたといいますが、彼らは一様に、「とれは特別な仕組みで新しい投資商品だから」といいはり、騙されているとは認めなかったのだそうです。しかしその結果、騙されてしまったということ。一見すると人のよさそうな営業担当者の甘言に騙され、退職金の半分をこのような詐欺商品につぎ込んでしまったら、悲惨な老後を送らなくてはならないことになります。資産運用や投資以前の問題として、「世の中においしい投資話はない」と心得ておかなければならないと著者は主張しています。*このように、銀行員だからわかる話が本書にはぎっしり詰まっています。お金の知識を身につけたい人にとっては、きっと役立つ一冊です。(文/書評家・印南敦史)【参考】※高橋忠寛(2015)『銀行員が顧客には勧めないけど家族に勧める資産運用術』日本実業出版社

2015年11月29日

東邦銀行は18日、福島県内5会場において、「素敵な女性のための資産形成応援セミナー」を開催すると発表した。○中長期的視点に立った資産形成方法や資産運用の考え方、必要性など幅広く案内これから将来に向けて資産形成を行っていく世代の女性の人を主な対象として、中長期的視点に立った資産形成方法や資産運用の考え方、必要性など幅広く案内するとしている。東邦銀行によると、「このたびのセミナーは『少し気になるお金のこと、ご一緒に学びませんか?』というテーマで3部構成となっている。講師はいずれも女性で、第1部は日興アセットマネジメントの方、第2部は東京海上日動あんしん生命保険の方、そして第3部が当行の行員。内容は、現在の経済状況をかんがみて、資産運用や分散投資の考え方や発想、女性の必要な保障など、基本的に初心者向けの内容」としている。参加希望者の申込先:東邦銀行各本支店窓口・電話受付時間/平日9:00~17:00、フリーダイヤル電話受付時間/平日9:00~17:00、土・日9:00~16:00東邦銀行では、今後とも顧客に役立つ各種セミナーを企画し、様々な情報提供を行っていくとしている。

2015年11月19日

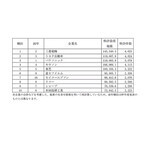

パテント・リザルトは11日、「全業種特許資産規模ランキング」の結果を発表した。対象は2014年4月1日~2015年3月までに登録された特許。○「三菱電機」がトップに同社によると「特許資産規模」は、各出願人が保有する特許(特許庁に登録、失効・権利放棄のない特許)を「特許資産」とし、総合力を判断するための指標だという。同調査では、個別特許の注目度を得点化する「パテントスコア」を用いて評価を行い、企業ごとの総合得点を集計している。「特許資産規模ランキング」の結果、1位は「三菱電機」(特許資産規模14万5,340.5pt、特許件数4,025件)となり、昨年2位からランクアップした。次いで、2位は「トヨタ自動車」(特許資産規模11万9,687.9pt、特許件数4,024件)、3位は「パナソニック」(特許資産規模11万9,005.8pt、特許件数3,079件)。以降、4位は「キヤノン」(特許資産規模10万6066.1pt、特許件数4,113件)、5位は「東芝」(特許資産規模10万356.3pt、特許件数3,222件)と続いた。それぞれの特許分野をみると、1位の「三菱電機」では、「空調制御装置」、「加熱調理器」、「インバータ装置」、「ナビゲーション」。2位の「トヨタ自動車」は、「ハイブリッド・電気自動車」「運転支援システム」。3位「パナソニック」は、「LED照明」「充電システム」「過熱調理器」などの分野で注目度の高い特許が多く見られた。

2015年11月12日

みずほ銀行は10月30日、みずほ第一フィナンシャルテクノロジー(以下みずほ第一FT)と連携し、資産運用ロボによるアドバイスサービス「SMART FOLIO」の提供を開始した。○顧客のリスク許容度などを踏まえた投資信託のポートフォリオを提案「SMART FOLIO」は、最新の金融技術を活用し、インターネット上で顧客のリスク許容度などを踏まえた投資信託のポートフォリオを、みずほ銀行の顧客に限らず、だれにでも無料で提案する、邦銀初という取り組み。投資信託ポートフォリオに関する高品質な情報を提供するという。またこのサービスは、顧客の金融リテラシーの向上にも資する取り組みであり、社会全体の「貯蓄から投資への流れ」に貢献することを目指すとともに、顧客自身の投資判断を簡潔なプロセスでサポートするとしている。みずほ銀行によると「年齢や年収、リスク許容度など簡単な7つの質問に答えることで、お客様にあったポートフォリオを提案する。今後はお客さまの資金使途と将来キャッシュフローを踏まえたポートフォリオを提案するゴールアプローチ機能や、ポートフォリオへの他金融商品の追加等の機能向上に向けた取り組みをすすめている。また、将来的には、人工知能を活用した提案の高度化、このたびのサービスとの相乗効果が期待できる分野への利用拡大なども検討していく」としている。○「SMART FOLIO」の主な特徴プロが活用する投資手法をアドバイス機関投資家などの運用のプロが実践する国際分散投資手法に基づいた投資信託のポートフォリオを提案。投資手法のロジック構築は、機関投資家向けに豊富な納入実績を持つ、みずほ第一FTが担当する顧客に応じた投資信託のポートフォリオを提案年齢・年収、金融知識などの簡単な質問にいくつか答えることで、顧客の投資目的に応じたポートフォリオを提案する中立的な立場からの運用アドバイス資産運用ロボが、過去データに基づいた妥当性の高い投資手法から算出した投資信託ポートフォリオを提案する高品質かつ低コストな運用豊富な資産ラインナップ、および、コスト面で競争力を誇る高品質のインデックスファンドを活用し、みずほ銀行が提案できる最も低コストな投資信託ポートフォリオを提案する無料で簡単な診断みずほ銀行に口座を持っていない人も無料で利用できる。診断時間は2分程度で、スマートフォンからも利用できるみずほ銀行は、今後も「FinTech」の考え方に基づいた新しい金融サービスの開発・提供に積極的に取り組み、内外の環境変化に対応して、先進的、かつ顧客にとって利便性の高いサービスを創出していくとしている。

2015年11月02日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

サンコーは10月27日、PlayStation 4(PS4)のコントローラーにスマートフォンを固定できるホルダー「PS4コントローラーにドッキングできるスマホホルダー」を販売開始した。直販価格は税込1,480円。PlayStation 4に付属するコントローラー「DUALSHOCK4」に、スマートフォンを取り付けられるホルダー。PlayStation 4の「セカンドスクリーン機能」や「PS4リモートプレイ」使用時に役立つとしている。6型(幅90mm)までのスマートフォンを取り付け可能だ。microUSB OTGホストケーブルが付属。Android 3.1以上搭載、microUSB端子を持つOTG機能対応端末であれば、接続するだけでDUALSHOCK4を使用できる。本体サイズはW58×D138×H58mm、重量は37g。

2015年10月28日

意外と知らない社会的なテーマについて、ジャーナリストの堀潤さんが解説する連載「堀潤の社会のじかん」。今回のテーマは、「消費税」です。***安倍内閣は、消費税10%の増税案を延期していましたが、景気がどんな状況にあろうと、2017年4月には引き上げることが、いまのところ確定しています。消費税の議論が始まったのは、実は1970年代。女性の社会進出、核家族が増えることで、子供の出生率が下がり、人口がやがて減少するだろうと予想されていました。すると、国の財源を確保するために対策を練らないといけない。そこで、「一般間接税」として、消費者から小売店がいったん税金分をもらい、小売店が国に収めるという、消費税の元の形が考えられたんです。ただ、「消費税が始まると物が売れなくなる」と、小売店業界から強い反発があり、なかなか実現しなかったんですね。当時の大蔵省は最初5%にしたかったんですが、「できても1%」と粘った小売店業界の代表者の意見を受け、間をとって3%に。1989年、竹下内閣のときにスタートしました。日本の人口はこの先も減り続けますし、高齢化社会で医療費も1兆円規模で膨らんでいっています。このぶんでいくと、25%まで引き上げないと財源が確保できないと財務省は公言しています。そこまで上がると、ますます物が買えなくなりますよね。ただでさえ、デフレが続いて、賃金が上がらない、物が買えない、物が売れないから賃金がまた下がるという悪循環になっています。ただ、専門家は、「税金を上げた直後は消費が冷え込んでも、数年たてばまた消費されるようになる」と予測しています。消費税増税が嫌ならば、別のどこからお金を捻出したらいいのかを考えなければなりません。◇ほり・じゅんジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2015年10月28日号より。写真・中島慶子文・黒瀬朋子

2015年10月27日

右手に指輪をする夫

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい