横山光昭さんに聞く「物価高の中どうしたら貯蓄できる?」【「無理なく貯まる!初めての投資」 第1回】

©健二 中村 - stock.adobe.com

こんにちは! ライターの楢戸ひかるです。物価高や円安など、先行き不透明な今、「何とかしなきゃ!」と思いながらも、何から考え始めれば良いのかがわからない! という方も多いのではないでしょうか。 そこで、累計2万6千件を超える相談を受けてきた家計再生コンサルタントの横山光昭さんに「本当にやるべきこと」を手取り足取り教えてもらいました!

■横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで26,000件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで26,000件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

■漠然とした「お金の不安」の正体とは?

楢戸:「漠然としたお金の不安」がある人は、ズバリ、何から考えたらよいですか?

横山:「漠然としたお金の不安」は誰もが持っています。必要以上に怖がる必要はなく、まずは、「不安の一番の原因は、『いくらあればいいのかわからない』といった単なる知識不足であることが珍しくない」ということを知って欲しいのです。

楢戸:では、「知っておくと安心できる知識」って、何なのでしょうか?

▼どんな知識があれば安心できる?

横山:たとえば、多くの人が不安に思っている「老後」について。2022年の総務省の統計データによると、老後20年間夫婦2人だった場合、年金だけでは約530万円の生活資金が足りないという結果が出ています(※)。

©comocchi - stock.adobe.com

この不足分を補てんする資金とは別に、医療や介護用に1,000万円くらい準備しておくことが理想です。現役を退いた後これくらいの不足分を補えばよいのだとわかれば、老後を「取り崩す期間」、現役時代(定年退職まで)を「貯める期間」として考えて、なるべく老後の準備は現役のうちに早めに始めれば不安は解消できます。

このように、老後資金だけでなく、住宅や教育資金などその他の「漠然とした不安」も具体化していくことで不安を解消できることが多いのです。

※統計データから算出した結果としては、老夫婦の生活費は、毎月約2万3千円不足。1年間で27.6万円、20年で約550万円。(総務省統計局「2022年家計調査報告」による)

【Point】「老後までに約1,500万円」が安心のひとつの目安!

■銀行預金では増えない時代、どうすればいいの?

楢戸:目標額の目安はわかりましたが、問題は貯め方です。最近、「貯める手段は預貯金だけでは間に合わない」といった風潮も強くなっています。

横山:低金利の今、銀行預金だけでお金を大きく増やすことは難しいのが現実です。そこで必要な発想が、「お金をバランスよく投資に回すこと」です。投資商品を長い期間(時間)運用すると、お金を増やしやすいんです。

楢戸:でも、投資にアレルギーがある人はまだまだ多いと思います。

横山:そのような人のために、下記に試算例を出してみました。「具体的な数字」を見ながら考えることで、感情で「投資は怖い!」と思い込んでいた人も、冷静に判断ができるかもしれません。

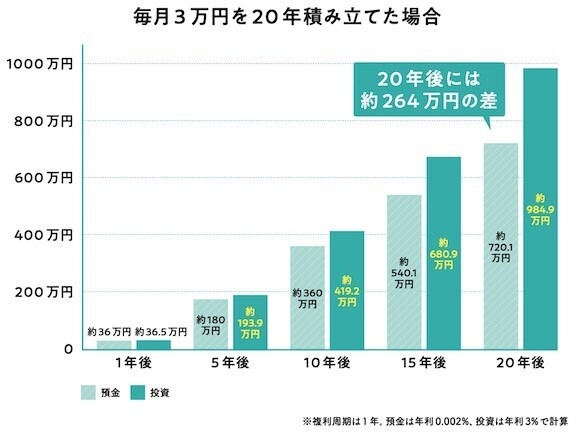

★月3万円を「預貯金/投資」でシミュレーション

仮に3万円を20年間積み立てた場合、預貯金だけの場合は約720万円、投資だと約985万円になります(※)。貯金と投資では、同じ金額を積み立てたとして20年後に約260万円もの差が出る可能性があることは知っておいて欲しい事柄です。

仮に3万円を20年間積み立てた場合、預貯金だけの場合は約720万円、投資だと約985万円になります(※)。貯金と投資では、同じ金額を積み立てたとして20年後に約260万円もの差が出る可能性があることは知っておいて欲しい事柄です。

出典:『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(横山光昭著/インプレス刊)より抜粋

※予想利回り3%。手数料、税金は考慮していません。

【Point】貯金と投資では20年後の積立総額に大きく差が出る可能性がある!

- 1

- 2