2016年7月19日 00:00

5分でわかる!家計簿相談室 『パート収入が「106万円の壁」に!収入は106万円未満に抑えるべき?』

■社会保険加入で手取りは減少、カバーするには?

佐藤さまの月収は手取りで10万円とのこと。残業代や通勤手当などを含まずに賃金の月額が8.8万円以上で、その他の要件もすべて該当するなら、10月からは社会保険加入の対象になります。では、社会保険加入によって、手取りはどのくらい減るのでしょうか?

おおよその目安をみてみましょう。

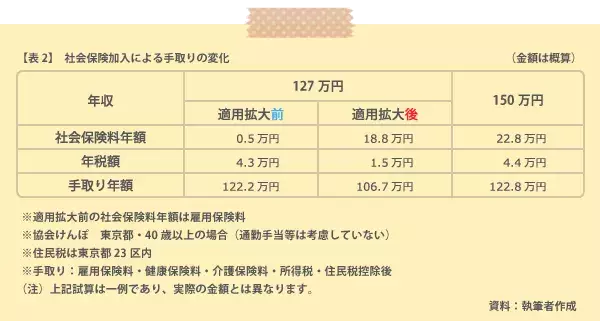

ここでは、年収が127万円の方を例にして試算してみます。年収が127万円の方が社会保険に加入すると、表2のように、手取りの減少は年間で約16万円。今までと同じくらいの手取りを維持するには、年収150万円くらいまで増やす必要がありそうです。仮に時給1,000円なら、今より月に約19時間多く働くことになりそうです。

佐藤さまは、現在と同等の手取り収入、勤務時間をご希望とのこと。

時給などの条件によっては、この両方を維持するのは、難しい場合もあるかもしれませんね。3人のお子さまの子育てと家事、そしてお仕事。勤務時間を増やしても続けていけるのか、実際にご自身の働き方をイメージしたうえで、無理のない選択をしてください。

■今のままでは「働き損」に?

勤務時間を増やさず、現状の働き方のまま社会保険に加入すれば、手取りは減ってしまい、いわゆる「働き損」の状態に。手取りが減ってしまうなら働き方をセーブして、社会保険に加入しないという選択肢も出てくるでしょう。

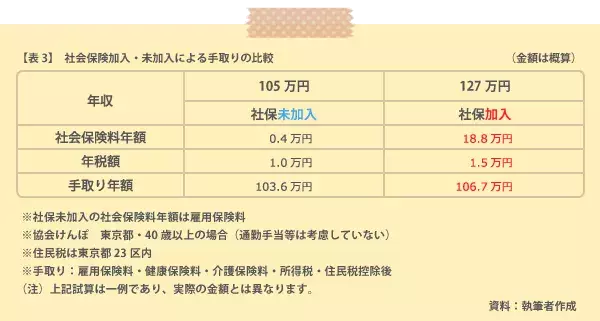

表3のように、例えば、年収を127万円から105万円に減らしても、社会保険に加入しなければ、同じくらいの手取りは維持できそうです。また、妻の年収が減ることで、夫が受けている配偶者特別控除の額は、逆に増えることになります。その分、所得税や住民税などの税負担が軽くなり、結果として世帯全体の手取りが増える可能性もあります。

では、佐藤さまもお悩みのように、「106万円の壁」が発生した場合、「働き損」になるなら、収入を下げることが正解なのでしょうか?

確かに、働く時間と得られる収入とを比較すれば、収入を下げた方が効率はよいのかもしれません。ただ、社会保険加入のメリットも忘れてはいけません。

■目先の損得だけではない「壁」の考え方

社会保険に加入すると、健康保険からは、病気やケガで働けないときに「傷病手当金」を受け取ることができます。また、厚生年金に加入することで、老後の年金を上乗せすることができます。

例えば、月収10万円の方が厚生年金に40歳から20年間加入するとしましょう。厚生年金保険料の自己負担は約215万円。これに対し、老後の年金額は約13万円増えます。仮に、65歳から85歳まで20年間年金を受給するとしたら、約258万円になります。

女性の2人に1人は90歳まで生きるという時代ですから、長期的な視野で考えると、またちょっと違った見方ができるのではないでしょうか。