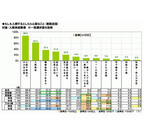

病気やケガにより入院する場合、病状やケガの具合により入院日数は変わります。入院日数がかかれば、入院費用も増えていきます。医療保険や預貯金で医療に関する準備をする際に、入院費用がおおよそどれくらいかかるか把握しておくことで、適切な準備ができます。入院費用はどれくらいかかるのかでは、入院費用はどれくらいかかるのでしょう。(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は、21,000円となっています。金額別にみてみると、一番多いのは、10,000~15,000円未満となっていて、次いで多いのは、20,000~30,000円未満となっています。この金額は、病気の治療費以外にかかる費用も含まれています。入院時には、治療費以外にかかる費用として、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品等があり、高額療養費制度を利用した場合は利用後の金額となります。図1 直近の入院時の1日あたりの自己負担費用※過去5年間に入院し、自己負担費用を支払った人 [高額療養費制度を利用した人+利用しなかった人(適用外含む)]資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成また、入院にかかる費用とは別に、入院に伴い収入が減るケースがあります。病気やケガに備える際には、収入減についても考慮する必要があります。では、1日あたりの入院費用と収入減を加えたデータを年齢別にみてみましょう。上記表より、働き盛りの40歳代の金額が最も高いことがわかります。一般的に40歳代は、教育費や住宅ローンを抱えている世代です。入院が長期にわたると、生活そのものに支障がでてきますので、その備えも必要となります。入院費用はどのように準備している?入院費用としての準備は、どのような手段をとっているのでしょうか。図2 直近の入院時の自己負担費用や逸失収入の充当手段(複数回答)資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成図2をみてみると、入院経験がある人の直近の入院時の自己負担費用や逸失収入の充当手段は、「生命保険」が60%以上となっていて、次いで、「預貯金」と続きます。少なくとも約60%の人は、生命保険で入院費用の準備ができているといえるでしょう。医療保険の保障内容は、1日あたりの入院日額と手術費用の保障が基本です。上記データをもとに保険設計を考えるとわかりやすいでしょう。公的医療保障では、高額療養費で「治療費」を、傷病手当金で「収入減」を手当てできますが、それでも賄いきれない部分を医療保険でカバーしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

民間の医療保険に加入すると、公的医療保険ではカバーできない支出を補うことができます。多くの医療保険は、入院給付金と手術給付金が基本保障となっています。医療保険のメリット、デメリットについてみていきます。医療保険のメリット1. 経済的精神的な安心が得られる医療保険に加入していると、病気やケガで入院や手術をした際には、給付金が受け取れます。入院や手術を伴う治療には、まとまったお金が必要なこともあります。思いがけない病気やケガが急な出費を招き、戸惑うものです。保険で備えておけば、経済面だけでなく、精神的にも安心を得ることができます。終身タイプの医療保険に加入し、保険料の払い込みを60歳や65歳で終わらせれば、病気やケガをしやすい上に、収入の減る60歳や65歳以降の高齢期を安心して過ごすことができます。また、結婚したばかりで貯蓄が少ない場合でも、生活が安定するまでの一定期間を、保険料が手頃な定期型医療保険に加入するという方法で備えることができます。ただし、定期型の場合は更新時の年齢に応じて更新のたびに基本的に保険料が上がります。日本の公的医療保険は、充実しているといわれていますが、高齢化に伴い医療費が増え続けていることから、現在の公的医療保険の水準を維持していけるかどうかわからない状態です。将来自己負担が増えることも考えられ、医療保険に加入していると安心といえるでしょう。 2. 生命保険料控除による税金の優遇 生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。生命保険料控除と呼ばれているものです。所得控除が多ければ、課税対象となる収入が少なくなるので、所得税や住民税が減ることになるのです。医療保険に加入していると、介護医療保険料控除を受けることができ、他の死亡保障等の生命保険料控除とは別に控除を受けることができます(平成24年1月1日以後に加入した場合)。医療保険のデメリット1. 告知の影響を受けやすい医療保険も生命保険と同様に健康告知があります。告知に際しては、現在および過去における病歴の確認があります。医療保険では、現在または過去において病歴のある部位に関して、数年間は保険給付の対象外(部位不担保)という条件がつけられるケースがあります。生命保険の場合は、保険金の額が減額されたり、保険料を割り増ししたりして対応しますが、医療保険は、細かい部分に給付制限があり、加入していても病気によっては給付を受けられないこともあります。2. 入院日数すべてをカバーできるとは限らない 医療保険は、入院給付金が基本保障ですが、病気によっては、入院日数のすべてをカバーできないことがあります。給付される入院日数に上限が定められていますので、例えば長期間にわたる入院や、入院期間が短くても、同じ病気でたびたび入院すれば上限を超えることもあります。入院給付金は、入院限度日数を超えた部分には給付されません。 3. 貯蓄で賄えることもある公的医療保険には、1カ月の医療費が一定額を超えると超えた部分が戻ってくる「高額療養費制度」があります。この制度により、医療費が極めて高額になることはあまりない(注)ので、収入や資産状況によっては、貯蓄等で賄えます。貯蓄等であれば、すぐにお金を用意できますが、医療保険では給付金を受けるために保険会社に請求をする必要があり、給付金を受け取るまで時間がかかる場合もあります。(注)ただし、先進医療を受けた場合は技術料が全額自己負担になり、医療費が高額になることもあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

「引受基準緩和型医療保険」とは、加入時の条件を通常の医療保険よりも緩くした保険です。健康告知の内容もシンプルで3つ~5つの項目をクリアすると加入できます。持病があったり、入院履歴があったりした場合でも医療保険に加入しやすくなります。保障内容引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。加入前の持病や既往症により、入院や手術を受けた場合でも保障されます。保険商品によっては、契約後の一定期間は入院給付金が半額となり、一定期間後は満額の給付金が受けられるという仕組みになっています。その一定期間を支払削減期間といいます。引受基準緩和型医療保険 支払削減期間の仕組み図(例)支払削減期間が1年の場合加入の条件引受基準緩和型医療保険の加入の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。主な項目は、以下のようになります。最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。注意点として、「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。また、引受基準緩和型医療保険の他に、加入条件のない「無選択型医療保険」という保険商品もあり、この保険はだれでも加入できますが保険料は高くなります。保険料通常の医療保険に比べて「引受基準緩和型」の医療保険は、保険料が高く設定されています。そのため、保障額と保険料のバランスを考えて加入を検討しましょう。高い保険料を支払っていて保障が少ないのであれば、同じ額の預貯金をするという選択肢もあります。また、持病や入院歴があっても、保険会社により通常の医療保険でも条件付きで加入できるケースもありますので、あきらめずに、まず通常の医療保険からトライしてみましょう。医療保険に加入する際は、保険料をなるべく抑えて、安心を得るようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が発売されており、どの商品を選んだらよいのかわからないという方も多いのではないでしょうか?このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。定期型と終身型医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。定期型は、保障期間が定められているため、定期的に見直しを行うことができ、終身型に比べれば保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、保険料が高くなっていきます。終身型は、一度加入すると一生涯の保障が確保でき、保険料は一定ですが、加入後すぐの保険料は定期型に比べると高くなります。定期型はお手頃な保険料で一定期間の保障を得たい方、終身型は老後資金等に不安をお持ちの方に向いているといえるでしょう。引受基準緩和型と無選択型医療保険へ加入する際は、持病や健康状態等を保険会社へ告知する必要がありますので、健康状態によっては、医療保険へ加入したくても加入できないことがあります。このようなケースで考えられる保険として、「引受基準緩和型」と「無選択型」があります。引受基準緩和型は、一般的な医療保険に比べ告知事項が少ないため加入しやすく、無選択型は健康状態にかかわらず、基本的には誰でも加入することができます。しかし、一般的な医療保険よりも保険料が割高ですし、給付金支払い時に条件が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、加入が難しいようであれば引受基準緩和型・無選択型の医療保険を選択しましょう。女性保険女性専用の保険で、女性特有の病気に対して手厚く保障されているのが特長です。女性特有の病気とは、乳房や子宮および卵巣にかかわるもので、乳がんや子宮筋腫・卵巣機能障害等が該当します。このような病気の場合、給付金が上乗せされますので、女性特有の病気が心配という方には向いているといえるでしょう。ただ、一般的な医療保険でも女性特有の病気は保障されますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。まとめ上記以外にも、保険料の掛け捨て型と貯蓄型の種類分けができます。掛け捨て型は、解約時や満期時に戻ってくるお金がありませんので、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されていますので、保険料が高めになります。また、保険料の支払方法として、終身医療保険の場合、何歳になっても保険料を支払う「終身払い」と、例えば65歳迄で支払いを終わらせる等の「短期払い」の2つがあります。短期間での保険料の払い込みとなるため、短期払いのほうが終身払いより保険料は高くなります。損得を判断することは難しいですから、家族構成やライフスタイル、および家計の状況等から選択するのがよいでしょう。医療保険といってもさまざまな種類がありますので、商品選択の前に、どの型の医療保険に加入するのかを慎重に検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

病気やケガの際にかかる医療費等に備えるのが、医療保険です。日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。病気治療が長期にわたれば、生活そのものにも支障が出てきます。医療保険は、治療が長期になった場合のリスクにも備えることができます。それでは、医療保険の加入率はどのくらいなのでしょうか。医療保険の加入率(公財)生命保険文化センター「平成25年度生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」をみると、74.0%の人が医療保険に加入しているという結果になっています。これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることがわかります。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なぜこのように、医療保険に加入する人が多いのでしょう。それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。では、同調査による「医療保障に対する充足感」をみてみましょう。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成「充足感なし」と答えている人が半数以上に上っているという結果になっています。充足感がないということは、「足りない」ということの表れと考えると、加入率からみて、公的医療保険で賄いきれない部分を医療保険等で補っているが、それでもまだ医療保障への不安を抱えている人が多いことがわかります。日本の公的医療保険は、公的医療保険がないアメリカなどと比べると恵まれているといえます。ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。今後、公的社会保障がこのまま維持されていくのかはわからない状況ですが、自己負担増となることも覚悟しておく必要があります。そのような不安が医療保険の加入率に表れているのかもしれません。ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産等によって異なりますので、参考データのひとつとして活用してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月26日

初めてのお産で気になること【お産が近づくサイン】 の続きです。無事出産を迎えた後、赤ちゃんが生まれてから数日間は、産院で過ごすことになります。入院期間は産院によって異なりますが、通常の経膣分娩の場合、出産から1週間ほどで退院するのが一般的。ただし、初産婦、経産婦によって日数が違ったり、帝王切開の場合だと10日~2週間ほどの入院が必要だったりもします。今回は、そんな出産後の入院生活で行うことを、初めて出産を迎える妊婦さんに向けて紹介していきましょう。■出産当日は安静に出産は、ママの体力を想像以上に消耗します。そのため、出産当日はなるべく安静を心がけておきましょう。産後は体がふらふらしていて危ないので、自分の判断で勝手に行動するのはNGです。出産当日は、トイレに行きたくなった時も看護師を呼んでから行く、という方針を取っている産院が多いのも、そうした出産直後のママの体のダメージを考えてのこと。なお、トイレに行く時には、必ず産褥パッド(お産パット)の交換を忘れずに。替え忘れて、後でもう一度トイレに…とならないよう、なるべく最小限の行動にするのが、出産直後の過ごし方です。■入院中に赤ちゃんのお世話を学ぶ経膣分娩(普通分娩)の場合、入院1日目(出産の翌日)からは、赤ちゃんのお世話をいろいろと学んでいきます。授乳の仕方をはじめ、赤ちゃんの沐浴の仕方、抱き方、オムツの替え方などを学ぶうちに「ママになったなあ」ということを実感していくでしょう。産院によっては、母乳の出をよくするマッサージをしてくれたり、乳房マッサージの方法を指導してくれたりするところもあります。■シャワーはいつからOK? 入院中は、もちろん入浴(シャワー)もOKです。ただし、いつから解禁するかは、産院の方針によって異なります。出産翌日からシャワーOKとなっている産院もあれば、2日は経過してからが望ましいという方針の産院もあります。ただし、お湯に浸かっての入浴はもう少し待って。傷の状態などにもよるので、一概には言えませんが、基本的には退院後、出産から2週間~1ヵ月ほどで入浴のOKをもらえるはずです。気になる人は医師や助産師に、シャワーやお風呂はいつから良いかを確認しておきましょう。■入院中は、体を休めながらママの役割を果たしていく入院中は体をゆっくり休めて、体調を少しでも回復する大切な時期。とはいえ、入院中はダラダラ過ごしていいというわけではありません。ママになったことを実感しながら赤ちゃんのお世話をしたり、退院後に困らないようにと栄養指導や調乳指導などを受けたりして、徐々にママの役割を果たしていくのが、入院中のおもな目的です。退院後に慌てないよう、わからないことがあれば医師や看護師、助産師に遠慮なく質問しておきましょう。また、入院中は同じ時期に出産したママたちと知り合うことができるので、初めてのママ友づくりに最適な環境でもあります。同室のママと仲良くなり、その後もママ友付き合いが続いているという人は、意外と多いものです。同じ時期にママになった同士、きっと良き相談相手になるはずですよ! 産後の入院生活を有意義に過ごし、退院後の生活に備えておきましょう。

2015年04月10日

アメリカのハーバード大学の調査では、入院中の騒音レベルが上がるほど、入院患者の睡眠障害が増すことや、話し声や交通騒音よりも医療機器の電子音のほうが睡眠を妨害することが分かっています。日本の調査では、トイレの扉や引き出しの開閉音などの突発音は騒音レベルが高く、入院患者にとって不快感を強く感じる音だそうです。これらの騒音は入院患者の睡眠妨害になり、治療に悪影響を与えることから、周囲の人々の気配りが大事だといわれています。入院中の騒音が、入院患者の睡眠障害をもたらしているアメリカのハーバード大学が若い男女12人に実施した調査では、院内での騒音である「廊下を移動する台車」「製氷機の音」「廊下の話し声」「点滴静注のアラーム」「電話の呼び出し音」、また院外騒音である、車などの「交通騒音」や「ヘリコプターの通貨音」などを睡眠中に聞かせると、睡眠障害も増大したそうです。入院患者の睡眠不足は治療に悪影響を及ぼすために大きな問題になっており、特に高齢の患者にとっては、さらに睡眠が妨げられやすいのだといわれています。入院患者が騒音で睡眠を妨げられるとどうなる?高知大学が行った調査のレポート「入院生活の中での騒音」では、院内騒音が入院患者にとってどのような影響をもたらしているかが示されています。院内での不快な音といえば、エアコンの音やドアの開閉音、足音、人の動く音などが挙がっているようです。これらの騒音によって、眠れないという患者が最も多く、次いで途中で目覚めてしまう、イライラするといった影響をもたらしているそうです。実際、入院患者によって、ワゴン車に油を差すことやエアコンの音を低くすること、他人のことを考えて気配りをすることなどが提案事項として挙がっているようでした。看護師や医療スタッフの配慮も必要一方、山梨大学の調査では「トイレの流水音」や「トイレのドアの開閉音」、「PHSの呼び出し音」の騒音レベルが高いことが分かっています。そして、これらの騒音に対して、看護師や医療スタッフがドアや引き出し、カーテンの開閉時に音を出さないように配慮する対策を実施した結果、かなり騒音レベルが下がったという結果も出ています。このことから、音を出さないように配慮するだけでも、入院患者の睡眠を妨げない対策になることが分かります。医療従事者だけでなく、私たち一般人が入院のお見舞いなどに訪れる際には、音にはよく気を付けて行動したいところです。Photo by MIKI Yoshihito

2014年12月02日

ライフネット生命保険は、5月15日~20日にかけて、20~49歳の男女を対象に、「入院に関する調査」を実施した。有効回答件数は、1,000名(入院経験者500名、入院未経験者500名)。まず、入院未経験者(500名)に、もしも入院するとしたら心配なことは何か聞いたところ、「入院や手術にかかるお金」(86.8%)、「入院期間」(63.2%)が上位を占めた。入院費用や入院期間を心配する人が多いようだ。有職層についてみると、「職場復帰ができるか」が41.8%、「担当している仕事の状況がどうなっているか」が36.8%となり、仕事に関する心配も挙げられた。入院経験者(500名)に、入院を通じて、思い直したこと・気づいたことを聞いたところ、「家族(配偶者以外)にあらためて感謝した」が60.2%と最も多かった。仕事に関しては「職場の人にあらためて感謝した」が14.0%、「いつでも仕事を引き継げるようにしておこうと思った」が6.2%となっている。

2014年09月29日

出産まであと少しという妊娠中のプレママのみなさん、出産準備はおすみですか? 入院グッズは揃えましたか? 入院グッズのリストを産院からもらう人も多いでしょうが、今回はそのほかに意外と見落としがちな便利グッズをまとめてみました。■出産時に必要な入院便利グッズ9選・ペットボトルキャップストローこれがあると、陣痛時やお産の後に寝たまま飲み物を飲めるので助かります。私は入院時にこれを準備していなくて、お産当日、わざわざストローつきの飲み物を主人に買ってきてもらいました。100円ショップなどで購入できます。・うちわ冬場、夏場に関わらず陣痛中はとにかく暑く、汗をかきます。うちわで扇いでもらうだけで、ずいぶん楽になりますよ。・テニスボールマタニティ雑誌などにもよく、テニスボールが必要と書いてありますよね。私は本当に必要かしら? と疑っていたのですが、陣痛中のいきみ逃しの強い味方になってくれました。いきみたい時にお尻にあてると、うまくいきみ逃しをすることができました。・着圧ソックス産後は足がむくみやすくなります。1足あると便利です。・スプーン・フォークお土産でゼリーやケーキを持ってくる方は多いのですが、スプーンやフォークはついていないことも…。私はプリンをもらったもののスプーンがなくて、泣く泣くお箸で食べました。使い捨てのものでよいので、用意しておくことをおすすめします。・赤ちゃん用爪切り赤ちゃんの爪はすぐ伸びます。私の娘も爪が伸びて、すでに先が割れた状態で産まれてきました。赤ちゃんが自分の爪で肌を傷つけないためにも、赤ちゃん用の爪切りを用意しておくとよいでしょう。・産褥用ナプキン産院でも産褥用ナプキンを用意してくれるとは思いますが、足りない時の予備として買っておくと安心です。退院後もナプキンは必要になるので、多めに用意しておいても大丈夫です。・エコバックお見舞いの品や産院からのプレゼントなどで、入院する時より退院時のほうが、何かと荷物が増えます。持ってきたカバンでは足りなくなる場合があるので、エコバックがあると便利ですよ。・筆記用具入院中、メモをする機会は意外と多いです。授乳時間、オムツ替え時間、産院からの注意点などをメモできるよう、メモ帳とボールペン、シャーペン、消しゴムを用意しておくと安心です。以上、入院中にあったら便利なグッズを挙げてみました。荷物は多くなっても嫌だし、かといって足りないものがあるのも困りますよね。今回挙げたグッズを参考にして、賢く入院グッズを揃えてみてくださいね。

2014年08月25日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

制度をしっかり活用すれば、こんなに保険料は安くなる! 保障はいっぱい付いていたほうが安心!でも、イザという時にもらえるお金を多くすると、それだけ保険料は上がります。健康保険をフル活用することでどれだけ保険料を抑えることができるのか、実験しましょう。健康保険の制度をなんにも知らない場合健康保険(国民健康保険、公務員の共済組合等含む)には高額療養費や傷病手当金(国民健康保険除く)などの給付があります。高額療養費制度を使わないと、患者が払う医療費(保険診療費)は実際の3割です(70歳未満)。病気の種類や進行度、部位、手術の有無、入院期間などにより変わるので、一概にいくら必要といえないところが悩ましいのですが、胃がんの入院費1つをとっても、26万円(入院5日、3割負担なら7万8,000円)で済むものもあれば127万円(入院17日、3割負担なら38万1,000円)かかる手術もあります(がん治療費.comより)。この他に、入院中の食事代(通常1食260円)などもかかります。仮に「入院期間16日、医療費100万円(3割負担30万円)」のケースなら、病院に支払うお金は31万2,480円になり、日額2万円の入院給付金をもらわなければ賄えないことに。さらに、入院中の収入補てんまで考えると・・・どれだけ保険に入ればいいのでしょう。気が滅入ってしまいますね。健康保険をフルに活用した場合高額療養費制度の限度額適用認定証を入院先の病院に提示することで、ひと月にかかる保険診療費を一定の範囲内で抑えることができます。前述の「入院期間16日、医療費100万円(3割負担30万円)」の入院をした場合、月をまたがないように入院すると、患者が払う保険診療費は8万7,430円に(一般所得者の場合※1)。これに1日780円(1食260円×3食)の食事代を16日分加算したとしても月9万9,910円の支出となります。1日あたり7,000円の入院給付金が支給されれば、医療費の支払いは対応できます。さらに、お勤め先の健康保険組合で「付加給付」を実施していれば、もっと患者負担は少なくなります。付加給付とは、健康保険法により制定されている法定給付のほかに健康保険組合が独自に行っている上乗せの給付です。高額療養費やこのあと紹介する傷病手金をさらに拡充した内容になっています。高額療養費の付加給付は、ひと月あたりの患者負担額の一部を補てんするというもので、患者負担を月2~3万円程度に設定しているところが多いです。前述の医療費100万円のケースで入院したとしても、病院に払う医療費は3万2,480円~4万2,480円となり、入院給付金日額は2,000~3,000円あればよくなります。ただ、健康保険組合の財政状況は悪く、全組合の8割は赤字です(平成23年度)。付加給付を廃止するところも増えていて、いつまで利用できるか微妙です。制度としてあるのなら利用しない手はないのですが、過信して保険に入らなかったり、資産づくりを怠ったりすると将来困った事態に陥る可能性があります。付加給付を使える人はその点を十分に考慮して、入院給付金日額を設定してください。※1…上位所得者(標準報酬月額53万円以上または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除などを差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上)と低所得者(住民税非課税者)以外の所得者治療中の収入減少を補てんできる制度とは治療中の休業による収入の減少についても、自営業者などの国民健康保険以外の公的医療保険には傷病手当金があります。傷病手当金は病気やケガの治療のために働くことができず、会社を休み、報酬を受けられない(または減額された)場合に休業4日目から支給されるものです。1日当たりの支給額は標準報酬日額(標準報酬月額÷30日)の3分の2です。標準報酬月額は健康保険の保険料を決める際の基準となるもので、4・5・6月の賃金の平均をもとに定めます。たとえば、この3ケ月間の賃金の平均が29万円以上31万円未満の場合は標準報酬月額30万円となり、標準報酬日額は1万円になります。33日間休業し、報酬がなかった場合の傷病手当金は20万円になります。制度をしっかり活用すれば、こんなに保険料は安くなる!医療費の補てん分のみに着目しても、健康保険をフルに活用した場合とそうでない場合では、備えておきたい入院給付金日額はこんなに違います。※いずれも入院16日間で100万円の医療費がかかると仮定した場合★高額療養費制度を使わない場合…病院に払うお金31万2,480円…入院給付金日額2万円★高額療養費制度を使った場合(付加給付なし)…病院に払うお金9万9,910円…入院給付金日額7,000円両者を実際に販売されている終身医療保険(保険料払込期間:終身1入院の支払い限度日数60日)で比較してみると、このような結果になります(平成24年11月30日現在)。★高額療養費制度を使わない場合(入院給付金日額2万円、手術給付金40万円、先進医療通算1,000万円まで)…月額保険料6,760円★高額療養費制度を使った場合(入院給付金日額7,000円、手術給付金14万円、先進医療通算1,000万円まで)…月額保険料2,418円※以上の試算はあくまで概算です。使える制度をしっかり利用することで、30歳男性の毎月の医療保険料を2,500円以下に抑えられます。さらに、勤務先の健康保険組合に付加給付があったり、医療費の一部は貯蓄でまかなうぞ、という人であれば、入院給付金日額を5,000円にしてみては?そうすることで毎月の保険料は1,750円になり、家計の固定支出をさらに減らすことができます。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月06日

入院・手術・高額通院が決まったら、健康保険の窓口へGO!病気やケガで医者に診てもらうと、病院にお金を払わなければいけません。風邪や捻挫の治療くらいなら毎月の収入でやりくりできますが、手術をしたり、入院したりしたときにはそうはいきません。何万円、何十万円、場合によっては何百万円もの請求を受けることも。まともに払っていたら、そりゃ~、家計は苦しくなるわけです。でもね、私たちが加入している健康保険には高額療養費制度があります。これは、保険診療に該当する医療費であれば毎月の支払いを一定金額以下に抑えることができる便利な制度なのですが、意外と知られていないようです。生命保険文化センター「平成22年度生活保障に関する調査」によると、入院したのに高額療養費制度を利用しなかった人は38.2%もいるのです。もったいない話ですね。高額療養費制度をフルに使って医療費を抑えるコツを紹介します。入院や手術、抗がん剤治療などの治療費が高額にかかる通院をすることが決まったら、加入している健康保険の窓口で「限度額適用認定証」を入手しておきましょう。これがあれば、病院の支払いを高額療養費の自己負担限度額の範囲内にすることができます。たとえば、胃がんで腹腔鏡手術を受けるために10日間入院した場合の医療費が120万円かかるとします。70歳未満の自己負担割合は原則3割なので、限度額適用認定証がなければ36万円の請求を受けることになります。しかし、入院するときに限度額適用認定証を提示していれば、高額療養費制度の自己負担限度額を窓口に払えばすむことになります。自己負担限度額は所得と医療費により異なりますが(図表)、上記ケースでは、所得区分が一般所得者(※1)なら8万9430円、上位所得者(※2)であれば15万7000円、住民税非課税の低所得者であれば3万5400円の請求となります。限度額適用認定証をとり損ねたとしても、退院後に健康保険の窓口に高額療養費の請求をすれば、払い過ぎた医療費を取り戻すことはできます。でも、払い戻しが受けられるのは申請から3~4カ月後です。最終的に負担する金額は同じでも、立て替え払いになるか否かで貯蓄の取り崩しが違います。ひと手間かかりますが、忘れずに請求したいものです。ちなみに、70歳以上になると限度額適用認定証をもらわなくても自動的に適用されますが、市区町村民税非課税世帯の場合は限度額適用認定証を受けておくと、さらに自己負担額が低くなり、入院中の食事療養費の減免も利用できます。※1…上位所得者と低所得者以外の所得者※2…標準報酬月額53万円以上、または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除等を差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上入院するなら月初を狙え!高額療養費はその月の1日から月末までの保険診療費が対象になります。つまり、入院するなら入院期間がふた月にまたがないようにするのがベスト。高額療養費の適用となる抗がん剤治療を行う場合も、できるかぎり月の初めから開始できるように医師に相談しましょう。同時期に複数の病院を受診した場合は合算できないかチェック!同じ人が同じ月に複数の医療機関・科で月21,000円以上(70歳以上は金額の条件なし)の医療費を支払った場合、それらを合算して高額療養費の請求をすることができます。同じ人が同じ医療機関で入院と外来それぞれで21,000円以上払った場合も同様です。還付請求を行う際は領収書のコピーが必要になるので、限度額適用認定証の対象とならなかった場合であっても領収書は必ずとっておきましょう。確定申告の医療費控除は領収書の現物が必要になるので、請求する場合は必ずコピーを使ってください。同じ世帯で同じ健康保険に加入している人が、同じ月にそれぞれ21,000円以上の医療費を払っている場合も一緒で、合算して請求することができます。つまり、保険診療の対象となる治療を受ける場合は治療費が高額になりそうなときは、高額療養費の限度額適用認定証を入手する月をまたいで入院しない複数の医療機関で受診している場合は合算できないかチェック以上、3点に気を付けましょう。日本の健康保険は諸外国のものと比べて手厚い内容になっていますが、申請主義なので手続きをしないと恩恵を受けられません。忘れずに活用することが無駄な出費を防ぐコツです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月29日

アイエヌジー生命保険(株)は、新たな個人向け保険商品として、一生涯の入院保障と死亡保障がある入院保険「低解約返戻金型一時払終身入院保険」を開発、2月14日より「スマートビジョン」の名称で全国の代理店および一部の提携金融機関を通じて販売を開始する。同社は今回、事業の柱の1つである金融機関での保険販売で顧客の多様なニーズに応えるため、販売中の一時払変額年金保険に加え、新たに入院保険の提供を開始するという。「備える」「残す」「使う」機能が充実の資産活用保険新商品「低解約返戻金型一時払終身入院保険:スマートビジョン」は、顧客の金融資産を「活用」する保険として、「備える」「残す」「使う」機能が充実している。一生涯の入院保障で病気やケガの入院に「備える」ことができ、また、一生涯の死亡保障により万一のときに家族に「残す」ことができる。さらに、契約日から11年目以降の解約返戻金は一時払保険料相当額の100%となることから、いざというとき「使う」資金として活用できるとしており、この主な特徴は以下となっている。<商品の主な特徴>「備える」:疾病入院給付金、災害入院給付金について・ 病気やケガで入院した場合の入院保障が一生涯つづく。・ 病気やケガの入院を日帰り入院から保障する。1回の入院につき60日または120日、通算1,000日までしっかりサポート。「残す」:死亡保険金について・ 万一の場合の死亡保障が一生涯つづく。・ 万一の時、一時払保険料相当額を死亡保険金として支払う。・ あらかじめ死亡保険金受取人を指定することで、資産にあて名をつけて、上手に残せる。「使う」:解約返戻金について・ 解約返戻金は、11年目の契約応当日以降、一時払保険料相当額の100%となる。

2011年02月11日

入院保障と死亡保障が一緒にアイエヌジー生命が2月14日より、新しい入院保険『スマートビジョン』の販売を開始する。正式名称が『低解約返戻金型一時払終身入院保険』となるこの保険は、生涯にわたる入院保障に加え、死亡保障もなされている。同保険の力強い特長は主に3つ。顧客の金融資産を『活用』することを前提に、「備える」「のこす」「使う」という点で機能を充実させた。※画像はイメージ備え、のこし、使える「備える」とは、上記の通り入院保険として、日帰り入院から一生涯の入院保障が続くこと。「のこす」とは、万一の時に一時払保険料相当額が死亡保険金として支払われること。「使う」とは、11年目の契約応当日以降の場合、解約返戻金が、一時払保険料相当額の100%となることにより、手元に資金が必要となったときにも、きちんと使えるようになっていること。同保険にはまた、手術給付金はないこと、死亡保険金の受取人を複数指定できること、解約返戻金額の90%まで、契約者貸付を受けられることなどがポイントとなる。詳しくは同社まで。

2011年02月11日

より良い子どもの療養環境を目指してマニュライフ生命保険株式会社と特定非営利活動法人「子ども健康フォーラム」、社会福祉法人「中央共同募金会」の3者が協同して取り組んでいる、「マニュライフ生命 子どもの療養環境改善寄付金」の贈呈式が11月28日に行われた。マニュライフ生命は2005年より、同社の職員や社内募金によって寄付を募り、集められた寄付金を中央共同募金会を通して、子ども健康フォーラムへと寄贈。全国の子どもが入院・通院する施設に対し、子どもの療養環境をより良くするためのアイデアを募集して、昨年までに34件の助成を行っている。※画像はイメージ11件が助成先に本年も選考を通過した11件のアイデアが支援対象となり、28日のイベント「第15回21世紀愛知の子ども健康フォーラム」にて晴れて発表・贈呈式となった。主な贈呈先には下記のような施設が名を連ねた。・国立病院機構大阪医療センター小児科病棟「ココロもカラダもゆったりルーム」・JA 神奈川厚生連相模原協同病院「おうちのようにリラックスしよう~自分らしく過ごせるような癒しの空間~」・国立病院機構埼玉病院3S 病棟保育士こんぺいチーム「GO!HAPPY!GO!」

2010年12月04日

頼りになるのはクチコミ?利用者のクチコミや、専門家の体験をもとにランキングするサイト「クチコミ ランキング」が、いくつかの保険のクチコミランキングを公表した。今回は医療保険編を見てみよう。※画像はイメージやはり通販保険が人気1位に選ばれたのは、その安さから他の分野でも上位人気が目立つネクスティア生命の「カチッと医療」。保障の内容を、「複雑で余計な特約はいらない」「とにかく安く!」というケースで見てみよう。条件は年齢が30歳。日帰り入院から保障の入院日額5,000円。手術給付金50,000円。その他はガン特約等一切なし。このケースで1ヶ月の保険料は男女ともに800円。契約は10年ごとの更新性で、40歳で920円、50歳でも1,425円となる。保険料が掛け捨てであること、更新ごとに保険料が上がることを考慮しても「安い」と判断する消費者が多いようだ。以下は主なクチコミ。大手生保の医療保険からの乗り換え組です。保険料はネクスティアにして実に半分近くになりました・・・。今まで以下に無駄に払っていたかと思うともたいないです。2位は終身保険から続いて2位にランクインしたのは、こちらも格安通販保険のライフネット生命から、「じぶんへの保険」。この保険の売りは格安に加えて、何と言っても生涯保険料の変わらない終身保険であることだろう。 保険のモデルケースを見てみよう。年齢30歳。1泊以上の入院から給付となる入院日額5,000円。手術給付金等特約なし。終身。この場合男性で月額1,661円、女性1,583円となる。保険に何を求めるかの考えかたにもよるが、検討の価値はあるかもしれない。以下はクチコミより。これまでの保険料と比較すると実に半額以下。その分を貯蓄に回したいと思う。多様な選択の特約同率の2位にはアフラックの「新EVER」。この保険は様々な特約・バリエーションが魅力の保険だが、やはり保険料が一定の終身保険プランとなる。モデルケースを見よう。年齢30歳。日帰り入院から対象の入院日額5,000円。手術給付金有り。特約なし。終身。この場合で月額男性2,015円、女性2,060円となる。豊富な特約も視野に入れて契約したい保険だ。以下はクチコミ。掛け捨ての終身医療保険に女性特約をつけて加入しています。自分の状況によって内容を選べるのでよいと思います。掛け捨てなので保険料も安くすんでいます。保険は多様で、うまく利用すればいざという時にとても役に立つ商品であるだけに、自分にはどんなものが必要かを慎重に検討し、よい商品を見つけていきたい。

2010年10月03日