子どもが通っている園の先生が結婚するというので、みんなでお祝いすることになりました。金額は1人あたり500円のはずだったのですが、最終的に4倍の金額を徴収され……。あとから理由を聞いて、衝撃を受けました。 そんなにお金が必要?と疑問が残り…当初は1人あたり500円でしたが、最終的に4倍の2000円近く徴収されました。 プレゼントとして何を買うかは聞いていたのですが、そんなにお金がかかるかなと思ったのが正直なところ。お金を集めたママに内訳を聞いても教えてもらえず、モヤモヤしていました。 しばらくしてから他のママに教えてもらったのですが、どうやらネットで先生へのプレゼントを買ったようなのです。プレゼントした商品は市販で買った方が安いにもかかわらず、ポイントを貯めるために自分がよく使うサイトで購入したことがわかり、イラっとしてしまいました。 自分のことしか考えていない人がいるんだなと、このときはとても呆れました。一方で、人任せにしていてはいけないと、自分も反省すべき点があったと思います。みんなで協力しつつ、自ら動くことも大切だなと感じました。 ◇ ◇ ◇ その人のことを信頼しているからお金を渡すのであり、ポイントのために金額が倍になったと知ったら驚きますよね。万が一のトラブルを防ぐためにも、どこで購入し、いくらだったかなどは報告できるようにしておきたいですね。 イラスト/森田家著者:井本桜子

2024年04月27日

お賽銭には、語呂合わせでそれぞれ意味があるのをご存じでしょうか?その中には「ダメな金額」「縁起が悪い金額」とされるものもあります。せっかく参拝するなら、縁起の良い金額を入れたいものですよね。この記事では、お賽銭で縁起の悪い金額と縁起の良い金額、その理由を紹介します。■お賽銭でダメな金額は?縁起が悪いとされる理由お賽銭でダメな金額は、語呂合わせで言葉の響きが影響していることも少なくありません。さっそく、お賽銭で縁起が悪いとされる金額とその理由を見ていきましょう。◇(1)10円は「疎遠になる」10円は「とおえん」とも読めることから「遠縁になる」=ご縁が遠ざかるという意味を持ちます。参拝する神社仏閣からのご利益が受け取りにくい、人との縁や運気など望むご縁から遠くなってしまう可能性があるかもしれません。◇(2)33円は「散々な目にあう」33円は「さんざん」と読めることから「散々な目にあう」という意味を持つとされています。つらい出来事を引き寄せて、散々な結果になってしまうのは避けたいところです。◇(3)65円は「ろくなご縁に巡り合えない」65円のお賽銭は「ろくなご縁がない」という意味を持つとされています。せっかくなら、良い縁を引き寄せたいものですよね。◇(4)75円は「何のご縁もない」75円のお賽銭は「何のご縁もない」という意味になります。人との縁、良い運気との縁が結ばれにくいと考えられているようです。◇(5)85円は「やっぱりご縁がない」85円のお賽銭は「やっぱりご縁がない」という意味。良縁を祈願する場合、できれば避けたい金額です。◇(6)95円は「苦しいご縁」95円のお賽銭は「苦しいご縁」という意味を持ちます。せっかく参拝したのに、苦しいご縁を引き寄せてしまうのは避けたいところですよね。◇(7)105円は「当分ご縁がない」105円のお賽銭は「当分ご縁がない」という意味を持つとされています。なかなかご縁が結ばれないという結果になってしまっては残念ですよね。◇(8)500円は「これ以上の効果がない」500円硬貨のお賽銭は、「これ以上の硬貨がない」=「これ以上の効果がない」ということから、避けたい金額とされています。語呂合わせとはいえ、ご利益を期待できないのは避けたいところですよね。■お賽銭で縁起の良い金額お賽銭で縁起の良い金額も、語呂合わせが基本となっています。さっそく見ていきましょう。◇(1)5円は「ご縁」5円のお賽銭は「ご縁」とかけて「ご縁がありますように」という意味を込めることができます。また穴の開いた5円玉は「見通しが立つ」象徴でもあり、お賽銭に5円玉入れる人は多いでしょう。◇(2)11円は「良いご縁」11円のお賽銭は「良いご縁がありますように」という意味。恋愛のみならず、仕事でも良い縁が結ばれることを望んでいるなら、ぴったりの金額でしょう。◇(3)15円は「十分なご縁」15円は、「十分なご縁がありますように」という願いを込めたお賽銭の金額。参拝後に良いご縁が結ばれた人は、そのお礼として「十分なご縁をありがとうございました」とお賽銭を入れるのも良いでしょう。◇(4)25円は「二重のご縁」25円のお賽銭は「二重のご縁」を表し、ご縁が重なるようにという願いを込めることができます。良いご縁が続いて欲しい時に最適な金額といえるでしょう。◇(5)41円は「始終良いご縁」41円のお賽銭は、「始終良いご縁がありますように」という意味。「始まりから終わりまで縁に恵まれる」ということから、引っ越しや転職などで環境が変わる人におすすめの金額です。◇(6)50円は「五重の縁」50円のお賽銭は「五重の縁がありますように」という意味で、いくつもの縁が重なるよう願いを込めることができます。自分のみならず、家族の幸せを願う時などにもぴったりの金額でしょう。◇(7)115円は「良いご縁」115円のお賽銭は「良いご縁がありますように」という願いを込めた金額。恋愛や結婚、就職など、良縁が結ばれることを祈願する時におすすめです。◇(8)485円は「四方八方からのご縁」485円は「四方八方からご縁がありますように」という意味を込めたお賽銭の金額。引っ越しや転職など、あらゆるところからのご縁に恵まれるよう祈願したい人におすすめです。◇(9)2951円は「福来い」2951円は「福来い」の語呂合わせから、縁起担ぎをしたい人や商売繁盛の祈願をしたい人にぴったりの金額です。◇(10)4129円は「良い福」4129円は「良い福」の語呂合わせ。2951円のお賽銭同様、縁起担ぎをしたい人におすすめの金額です。なお、4129円はぴったり割り切れない金額であることから、「ご縁が切れない」という意味を込めることもできます。□お賽銭には自分がしっくりくる金額をお賽銭において縁起の悪い金額・良い金額を紹介しましたが、厳密にダメな金額が決まっているわけではありません。何よりも大切なことは、参拝する人の気持ち。自分自身がしっくりくる金額で、心を込めて参拝しましょう。(LIB_zine)※画像はイメージです

2024年04月22日

皆さんは、義家族の相談に悩んでしまったことはありますか?今回は借金返済を頼んできた義母の話とともに、そんなときの対処法をアンケートをもとに紹介します。イラスト:akira夫の400万円の借金…浪費癖のある夫と暮らす主人公。独身時代に遊び呆けていた夫は、結婚してからもほとんど収入がありませんでした。そんなある日の夜中、突然家に夫の先輩が訪ねてきて…。「独身時代の400万円の借金を返してほしい」と、夫に伝えるよう言ってきたのです。出典:CoordiSnap1週間後、義母は話し合いの末「かわりに返済してほしい」と主人公に言ってきました。しかし主人公は「私は返済しません」と、要求をきっぱり拒否します。独身時代の借金をかわりに返してあげる意味がわからないと思い、ばっさりぶった切った主人公。結局夫の借金は義母が返すことになり…。その後も何も言ってこない夫に、主人公は呆れてしまうのでした。こんなとき、あなたならどうしますか?返済以外のことなら手伝う突然多額の借金があると言われても、すぐに大金は出せません。借金返済は手伝えないものの、返済スケジュールの管理など別の手伝いなら喜んでします!(40代/女性)離婚を視野に入れて話し合う独身時代に400万円もの借金をしていたのに、何も言わずに結婚した夫に驚愕です。義母まで嫁に返済を求めるなんて考えられないので、離婚を視野に入れて話し合います。(30代/女性)今回は夫の借金を返済してほしいとお願いされたときの対処法を、みなさんのアンケートをもとに紹介しました。もし同じような出来事があったときは、ぜひ参考にしてみてください。(CoordiSnap編集部)※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。※こちらは実際に募集したエピソードをもとに記事化しています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2024年04月13日

今回は、実際に募集した「夫の金銭トラブルエピソード」を漫画にして紹介します!家計は夫の担当消費者金融からハガキ!?返済金額80万円!?結婚前の借金だよ家計は自分の担当だから、いちいち報告する必要がないと考えるのもわかりますが…。それにしても消費者金融から連絡が来るなんて焦りますよね。※こちらは実際に募集したエピソードをもとに記事化しています。(lamire編集部)(イラスト/@sai02)

2024年02月07日

元タレントで現在はクリエーターとして活動するおかもとまりが29日に自身のアメブロを更新。回らない寿司屋での会計金額を明かした。この日、おかもとは「【日常】ビビりながら頼んだお寿司」というタイトルでブログを更新。「先日息子とお寿司食べに行ったよ」と報告し、息子の写真を公開した。続けて「頼んだものたち」と堪能した寿司の写真も公開。「回らないお寿司屋さん」「だったのでお会計にびびりながら注文しました!笑」と述べつつ「¥1,800くらいだったので、安心しました」と安堵した様子でつづり、ブログを締めくくった。

2024年01月30日

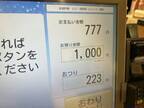

すべての桁が同じ数字であることを『ぞろ目』といいます。きれいに数字がそろっている状態は美しく、縁起がよさそうですよね。ある日、スーパーマーケット(以下、スーパー)で買い物をした、せいげつ(@seigetu_burari)さんが、X(Twitter)に2枚の写真を投稿。会計をすると支払い金額が777円で、ぞろ目になったといいます。幸運の数字とされる7が並んでいるため、「何かいいことがあるかも」と嬉しさが込み上げることでしょう。多くの場合は、その喜びを他人と分かち合うこともなく終わるのですが…このスーパーでは、ぞろ目の時に店員がメッセージ付きのあるものをプレゼントしてくれたのです。いいことありますようにレジスタッフ店員がくれたのは、個包装の飴玉2個が入った小袋でした!ぞろ目の喜びが数段、跳ね上がること間違いなしの対応。スーパーのサービス精神は好評で、このような声が集まりました。・すばらしいサービス。いいスーパーですね!・私もこういう時にめっちゃ喜ぶタイプ。・こんな嬉しい出来事があったら、スキップしちゃう!・777円は縁起がよくて、店員も嬉しくなるゾロ目。・私は店員側ですが、会計でゾロ目の時、試食をプレゼントして喜ばれたことがあります。ぞろ目を店員にお祝いしてもらったら、その日はいい気持ちで過ごせそうですね。「またぞろ目になるかも」と、リピーターになる人も少なからずいる…かもしれません![文・構成/grape編集部]

2024年01月25日

皆さんは、義家族との関係は良好ですか?今回は、借金の返済を押しつけられたエピソードを紹介します。イラスト:あかごん義両親の借金が発覚主人公が夫と結婚して2年が経ったころのことです。これから子どもが生まれるというときに、義両親に1000万円の借金があることがわかったのです。夫には「絶対迷惑はかけないから…それより子育てを頑張りなさい」と言った義母でしたが…。義母の言葉にイラッ出典:CoordiSnap夫が部屋から出ていくと、主人公に「あなたも働けばいいじゃない!さっきの話も聞いてたでしょ!?」と言ったのです。義母に腹が立った主人公は、返済を押しつけられたことを夫に話しました。すると「自分で作った借金なのに、あまりにも身勝手じゃないか!?」と激怒した夫。義母への対策を実行することにしたのでした。非現実的な暴論に絶句自分たちが作った借金の返済を押しつけようとしてきた義両親。まさかの暴論に絶句したエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。(CoordiSnap編集部)

2024年01月03日

金銭トラブルがないと言っていたはずなのに―…!主人公・花子と太郎は付き合って半年で想定外の妊娠が発覚。太郎は結婚に前向きだったけれど、親が借金に追われ、幼少期から苦しい生活を強いられてきた花子には、結婚相手に対して絶対に譲れない条件がありました。それは「金遣いが荒くないこと」「借金をしていないこと」。太郎と話し合いの結果、借金は不要と考えられるほどの安定した収入があることを知り、ふたりは結婚。ところが結婚生活に幸せを感じていたのも束の間、太郎のデスクから150万もの借入明細票を見つけてしまった花子。会社が経営不振に陥っている義父のためだと話す太郎でしたが、義母に相談すると全くの嘘だと判明!さらに太郎は結婚前にも借金を抱えていて、そのために義両親が用意した数百万も使い込んでいたという事実が発覚。借金を軽く考え開き直る太郎に花子は離婚を宣言しましたが、義両親からの説得もあり、お金の管理をすべて花子がすることを条件に結婚生活を続けると伝えましたが…。このお話は作者3chaさんに寄せられたエピソードを漫画化しています。登場する人物はフィクションです。■前回のあらすじ太郎からの土下座、義両親からの説得もあり、お金の管理をすべて花子がすることを条件にもう一度チャンスを与えることにしましたが…。 ■条件を飲んだ太郎■もう一度、幸せな家庭を築こうとしていたが…太郎の借金は総額300万にも膨れ上がっていたものの、義両親にも助けてもらいながら返済プランを見直し、その間に無事に出産を終えた花子。我が子の誕生を泣いて喜んでくれた太郎の姿に、少しずつ壊れかけた信頼関係を取り戻していこうと、幸せになろうと思っていたのですが、まさかまたあんな事件が起きるなんて…。次回に続く「安心して結婚したはずなのに」(全47話)は22時更新!

2023年12月15日

昨今の経済の低迷で収入が不安定になり、奨学金の返済に苦しむ社会人も少なくないと言われています。そんな若者を支援するため、公益財団法人公益推進協会 アディーレ未来創造基金(以下、アディーレ未来創造基金)は、「#奨学金返済支援プロジェクト」を発足しました。応募期間は10月10日(火)14:00~12月10日(日)23:59まで。特設WEBサイト「エントリーフォーム」より応募受付中。詳細URL: KV本プロジェクトは、奨学金返済がネックになり、留学や転職、起業など、夢の一歩目を踏み出せずにいる若者をアディーレ未来創造基金が支援する基金型プロジェクトです、授与決定者の返済中の奨学金(2024年3月時点)全額を支援します。応募期間は10月10日(火)14:00~12月10日(日)23:59まで、プロジェクト特設WEBサイトのエントリーフォームから、動画もしくはPDFにて、あなたの夢をテーマにしたレポートを提出するだけで簡単に応募可能です。プロジェクト発足に伴い、2023年10月10日(火)に記者発表会を開催いたしました。ゲストに「田村淳さん」「貴島明日香さん」、そしてキービジュアルなど、本プロジェクトのイメージキャラクターを務める「白本彩奈さん」にご登壇いただき、プロジェクトへの期待を語っていただきました。■アディーレ未来創造基金 #奨学金返済支援プロジェクト 募集要項【概要】奨学金返済がネックになり、留学や転職、起業など、夢の一歩目を踏み出せずにいる若者をアディーレ未来創造基金が支援する基金型プロジェクト【助成対象と条件】日本全国において、下記(1)~(3)に該当する方(1)2024年3月31日時点で満19歳~満34歳の奨学金返済中の方(2)返済が義務付けられている種類「貸与型奨学金」の授受者(給付型/私設系は対象外)で2024年3月31日時点で返済残務がある方(3)アディーレ未来創造基金からの支援金の授受後に取材実施等の事前承諾が可能な方助成対象者は原則として、2024年2月26日(月)に東京都内で開催を予定している助成者説明会への参加が必要となります。助成者説明会に関して参加費は必要ございませんが、会場までの交通費等は自己負担にてお願い致します。【助成額】返済中の奨学金残高、全額を支援。特設WEBサイト「エントリーフォーム」より応募。 【応募手続き】<必要書類>「01.起業・転職チャレンジ」「02.海外チャレンジ」「03.その他/夢チャレンジ」のいずれかの部門を選択し、動画(1分以内、300MB以内)またはPDF(4シート以内、1シート内200文字以内)をアップロード※スマートフォンカメラ(デフォルト設定)での映像撮影の場合、1分間で約60~120MB程度の容量となりますので、ご参考にしてください。【スケジュール】募集期間 :2023年10月10日(火)14:00~2023年12月10日(日)23:59書類選考期間 :2023年12月12日(火)~2023年12月25日(月)助成対象者発表:2023年12月26日(火)~※事務局より個別でご案内させていただきます。その際、残高証明を事務局あてにご送付いただきます。残高証明提出 :2023年12月26日(火)~2024年1月15日(月)【助成金の交付】財団の選考委員会において厳正に選考し、常任理事会で決定します。なお、書類による選考を設けるものとし、助成対象者には個別でご連絡をいたします。追って、2024年2月26日(月)に予定している助成対象者説明会への参加が原則必須となります。2024年2月26(月)に行われる助成者説明会にて助成金の振込み用紙をお渡しし、助成金の交付に関する流れをご説明いたします。必要書類の返送後1か月以内に公益財団法人公益推進協会アディーレ未来創造基金から指定口座へお振込み。【助成決定者の義務】助成対象者には、後日インタビューなどの取材要請へのご協力をお願いします。(顔・本名の開示については任意となります。)助成金受領後は、返済証明の報告として返済対応の分かる資料を提出してください。■審査協力審査員4名株式会社AMF 代表取締役社長 椎木 里佳 様株式会社シニアジョブ 代表取締役 中島 康恵 様株式会社ウツワ 代表取締役 ハヤカワ 五味 様YouTuber(登録者111万人)ブレイクスルー 佐々木 様※画像左から50音順■#奨学金返済支援プロジェクト イベントレポート【主催者代表挨拶(公益財団法人公益推進協会 代表理事 福島達也)】私共は、篤志家や企業から寄付金を受けてそれぞれの基金を作っている財団です。アディーレ法律事務所は6年前にこのアディーレ未来創造基金を寄付によって作っていただき、九州北部豪雨の被災地支援や東京五輪に向けたスポーツ団体への助成金など様々な事業を行ってきました。そして今回は、私共としても初となる奨学金の「返済」を支援するためのプロジェクトということで、楽しみにしておりますし皆様にも是非注目していただきたいと思っております。【発起人挨拶(アディーレ法律事務所 代表弁護士 鈴木淳巳)】アディーレでは、これまで大学生の法教育や、東日本大震災被災地への車椅子寄贈など、社会貢献活動を行って参りましたが、2017年に、より積極的な社会貢献活動に取り組むべく、人々の豊かな未来を創り上げていく活動を支援する「アディーレ未来創造基金」を設立いたしました。アディーレは、借金の問題を最も多く取り扱ってきた法律事務所です。私自身、奨学金をつい数年前ぐらいまで返済しており、お金の悩みが人の心にもたらす問題を深く実感しています。本プロジェクトの基盤となる思いは、未来を、お金のことで諦めて欲しくない。微力ではございますが、是非未来ある若者の金銭面での心配を払拭し、夢の実現に動く手助けをできればと考えております。【#奨学金返済 支援プロジェクト詳細説明(アディーレ法律事務所 弁護士 島田さくら)】私たちアディーレは、世の中にあるさまざまな“お金の悩み”と向き合い続けてきました。そのような悩みをたくさん見てきたからこそ、「私たちの仕事は少ないほうが、本当は社会として望ましいのではないか」という想いがあります。ただ、残念なことに“お金の悩み”は、近年、若年層にも広がりつつあると感じております。そして、その代表的なものが、ニュースなどでもたびたび取り上げられている「奨学金の返済問題」ではないでしょうか。夢を叶える一歩となる大学進学などへの金銭的援助である奨学金ですが、貸与型奨学金には返済義務があります。借りたものはご自身で返すべきというご意見も至極当然なことだと思います。ですが、世の中の景気や社会情勢の変化、新型コロナウイルスの影響、自然災害、そしてご自身やご家族の疾病や介護といった予期せぬ要因で、当初の計画どおりに返済できず、想定以上に負担となってしまった。そのような致し方ない事情もあると私たちは感じています。若者が、夢を見られない、語れないというような未来ではなく、「若者が明日に夢を大きく描ける世の中」にしたい。そのような願いをこめて発足したのが、「奨学金返済支援プロジェクト」です。【トークセッションではゲストに田村淳さん、貴島明日香さん、白本彩奈さんが登壇】続いて、トークセッションでは「田村淳さん」「貴島明日香さん」、「白本彩奈さん」が登壇。先ずMCより、本プロジェクトのイメージキャラクターを務めていただいた白本さんに、キービジュアルなど撮影時の様子を聞かれると、「今回テーマが奨学金の支援という事で、すごく大切で重要なテーマという事もありそれに沿った表情を作っていくときにプロジェクトのイメージと合っているかという点を確認しながら、強い眼差しがありながらも少し悲しげな表情をこだわって撮影していくのが難しかったですし、頑張ったところでもあります。」と撮影時のエピソードを教えてくださいました。奨学金制度についての考えを質問されると、田村さんは「本来学びたいけどお金がなくて学べない方を支援するための制度なのに、社会に出ていく前に既に借金ができてしまって自分の思い描く夢に進めない事は問題だと感じます。」、貴島さんは「私自身は奨学金制度を利用していたわけではありませんが、私の兄と妹が奨学金制度を利用して夢を諦めずに済んだことを身近に感じていたので、やはり必要な制度だなという印象があります。」、白本さんは「私自身が現在大学生ですが、もう少し充実した制度や何か安心できるプロジェクトがあったら利用していたのかなと今になっては思います。私の周りにも奨学金制度を利用して進学している友達もいます。」とそれぞれのお考えをお答えくださいました。トークセッションフォトセッション最後にMCからそれぞれ発表会の感想などを求められると、田村さんは「今回の奨学金返済支援のためのプロジェクトはすごく良いプロジェクトだなと思います。こういう若者支援をアディーレ未来創造基金だけでなく、もっと色々な企業の方が始めていけるそのきっかけを作っているので応援したいなと感じました。」、貴島さんは「若者の第一歩を後押しするプロジェクトの記者会見に登壇できて光栄でしたし、私自身も奨学金に対して改めて考えるきっかけになりました。」、白本さんは「奨学金に関するプロジェクトはいくつかありますが、奨学金の返済を支援するプロジェクトは初めて聞いて新鮮でしたし、今後大活躍するプロジェクトだと思っています。そんなプロジェクトのイメージキャラクターを務めることができて光栄でしたし、学生として、また女優としてこのプロジェクトを一生懸命広めていけたら良いなと思っています。」とコメントしプロジェクトへの期待を語りました。■#奨学金返済支援プロジェクト 特設WEBサイトURL 詳細はこちら プレスリリース提供元:@Press

2023年10月12日

お金の貸し借りはきちんとするのがマナーですよね。中には、嫁の優しさにつけ込んで、何度もお金の無心をして返済を遅らせる義母も……。今回は、登録者数90万人超えの大人気Youtubeチャンネル「エトラちゃんは見た!」で配信された創作漫画動画『私から金を借り続けた姑の話』の中から、話の展開を予想していただく漫画クイズをお届けします!我慢の限界に……書店で働いている最中に、近くで買い物をしていた義母からお金を貸してほしいと頼まれ、仕方なく応じたカリン。それからというもの、たびたびお金を貸すようになったのですが、義母からの返済も遅れてきて……。ここでクイズです!このあと、店長から意外な話を聞いたカリン。一体何の話だったでしょうか?ヒントは、お店もかなり古くなっています……。お店が……正解は、改装工事のため1ヶ月休業になる!このあと、お店の休業が義母への仕返しに使えると踏んだカリン。いつもお店にお金の無心に来る義母には、今回の休業のことは言わないことにしたのでした。こんなときどうする?お金を返してくれなくなったのなら、このまま黙ってはいられませんよね。今回のカリンは、お店の休業の話を聞き、義母を懲らしめる絶好のチャンスだと喜びました。何度もお金の無心に来る義母……、あなたならこんなときどんな対処をしますか?(MOREDOOR編集部)(イラスト/@エトラちゃんは見た!)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。

2023年07月26日

幅広い世代に人気のファミリーレストラン『サイゼリヤ』。きららstudio(@kirarakoubou397)さんもまた、『サイゼリヤ』を日頃から愛用している1人。しかし、「おいしいけどね!けどね!無理でしょ!」と、ツッコミの言葉を禁じ得ない状況におちいったといいます。その後、当時の状況をTwitterに投稿したところ、反響を呼びました。サイゼリヤのレシートに記載されていたのは?『サイゼリヤ』のメニューはどれも低価格で、よほど胃袋に自信がある人でなければ、1000円ほどあればお腹いっぱいになることでしょう。しかし、レシートを見た投稿者さんは、自身の目を疑います。なぜなら、想定している以上の金額が記載されていたのですから。その金額は、なんと4万円以上…!投稿者さんはレシートに記載された、あるメニューの注文数が以上なまでに大量なことに気付きました。それは、ガーリックトーストで、レシート上では185品も注文していることになっています。もちろん、レジの打ち間違いであり、誤った金額のまま請求されることはありませんでした。また、投稿者さんは、このように語っています。多くの方がガーリックトーストを求めて『サイゼリヤ』に押しかけてもらえれば私も本望です。4万円超という、『サイゼリヤ』とは思えない金額が記載されたレシートは多くの人の笑いを誘い、さまざまなコメントが寄せられました。・たしか、すべてのメニューを1品ずつ頼んでも、『サイゼリヤ』は3万円以下だったはずです。それよりも高いとは…!・フードファイターの胃袋をお持ちですか…?・「めっちゃガーリックトースト、好きじゃん」って、笑ってしまいました。思わぬ形で、ひと笑いしてしまったという投稿者さん。『サイゼリヤ』への愛が、これを機に、一層増したようです![文・構成/grape編集部]

2023年06月20日

自由を愛するフリーターのテツ。友人から借りたお金も返済せず逃げ続ける日々でした。お金が尽きたテツはバイトを探そうとするのですが、神社で鍵の壊れた賽銭箱を見つけてしまい…。≪HPはこちら≫4時間前のこと…出典:モナ・リザの戯言テツはフリーター出典:モナ・リザの戯言そろそろ…出典:モナ・リザの戯言お参りする人を横目に出典:モナ・リザの戯言働きたくねぇ〜出典:モナ・リザの戯言逃げ続けて数日後出典:モナ・リザの戯言バイトを探していると…?出典:モナ・リザの戯言鍵の壊れた賽銭箱が出典:モナ・リザの戯言開いた!出典:モナ・リザの戯言悪い顔のテツ…出典:モナ・リザの戯言フリーターのテツは友人からお金を借りたまま逃げ続ける日々を送っていました。働きたくない気持ちが大きすぎて、バイトもなかなかみつかりません。そんなとき目に止まったのは賽銭箱。たまたま鍵が壊れていたことからお賽銭に手を出してしまったのです!楽して小遣い稼ぎができると味をしめたテツは…?自由を愛するフリーターなんて綺麗に言っておいて働きたくないだけのダメ男のにおいがしますね…。(イラスト/モナ・リザの戯言)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月22日

■前回のあらすじ母にも本当の目的は告げず子どもを預け、施術の内容を聞きに来たもいもい。詳しく聞くと1センチほど切開するうえ、ヒアルロン酸の注入もした方がいいと言われました。実際には決心するまでにひと月ほど。費用が高いから、やっぱり勇気がいりますよね…。いよいよ次回、施術当日の流れをご紹介します。次回に続く 「夫に内緒で整形した話」(全18話)は22時更新!

2023年04月14日

浅田次郎原作映画『大名倒産』より、神木隆之介演じる“巻き込まれ系プリンス”と愉快な仲間たちが、借金返済プロジェクトに挑む場面写真が到着した。ある日突然、丹生山藩の殿様になった主人公・小四郎(神木さん)を待ち受けていたのは、藩の借金100億の返済。小四郎は、人生最大のトラブルに巻き込まれてしまった。場面写真では、幕府の役人(勝村政信)に追われ、困り果てる小四郎の姿をはじめ、悠々自適な隠居生活を送る先代藩主であり実父の一狐斎(佐藤浩市)と小四郎が、腹の探り合いをするかのような表情で顔を近づけるコミカルなシーンも。藩を救うために、小四郎に「大名倒産」…つまり計画倒産をするよう命令する父だが、何かを企む裏の一面が…。また、小四郎の腹違いの兄弟、新次郎(松山ケンイチ)と喜三郎(桜田通)との仲睦まじい様子も公開。兄で松平家の次男・新次郎は、鼻垂れのうつけ者だが、庭造りの才能は天才的。一方の三男・喜三郎は、病弱だが頭のキレがよく、ユーモラスな感性の持ち主。2人に囲まれて並ぶ小四郎の笑顔から、小四郎にとって2人はかけがえのない存在であることが伺える。ほかにも、小四郎と幼なじみのさよ(杉咲花)が、何者かから全力疾走で逃げる様子や、小四郎の母・なつ(宮崎あおい)や育ての父・作兵衛(小日向文世)、クセ強な家臣たち(浅野忠信、小手伸也、梶原善、カトウシンスケ、秋谷郁甫)も勢揃いしている。『大名倒産』は6月23日(金)より公開。(cinemacafe.net)■関連作品:大名倒産 2023年6月23日より公開© 2023『⼤名倒産』製作委員会

2023年04月07日

■前回のあらすじ大変な思いをしているさゆりのために、もてなしで尽くすかなこ。さゆりの力になりたい…そうかなこが伝えると、さゆりは「お金貸してくれない?」と相談するのでした。■お金の貸し借りはさすがに…■さゆりの切実な状況にかなこは…お米が買えなくなるほど切羽詰まった状況だと聞いて、さゆりの夫に対して怒りが込み上げてくるかなこ。事情を知ったかなこの対応は?次回に続く「かなことさゆり」(全41話)は21時更新!

2023年03月19日

できれば夫とは良好な関係を保ちたいところですが、相手が身勝手な人だとなかなかうまくいかないことも…!?そこで今回は、身勝手な夫を描いたお話<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは夫とふたり暮らしをしています。ある朝ポストを見ると、借金返済の請求書が入っておりリンは驚愕。借金の金額はなんと500万円でした。夫に追求すると…出典:Youtube「Lineドラマ」出典:Youtube「Lineドラマ」夫は「増やすための資金って感じ?w」とまったく悪びれない様子で、500万円をギャンブルに使ったと報告。あまりに非常識な夫の行動にリンは唖然としてしまいます。問題さあ、ここで問題です。夫は借金をする際、リンに無断で“あること”をしていました。それは一体なんでしょうか。ヒント夫は「結婚しているから」という理由でこの行動に出たようです。みなさんは答えがわかりましたか?正解は…出典:Youtube「Lineドラマ」正解は「借金の名義人をリンにした」でした。人の名前を勝手に使って借金をしたにもかかわらず、夫はここでも「なにが悪いの?w」と言う始末。このほかにも、夫が元同僚たちに借金をしたまま踏み倒していたことや浮気していたことなど、数々の悪行が明らかに…。さすがに我慢できなくなったリンは、夫の悪行を近しい人々に暴露して離婚を決意するのでした。借金夫の悲惨な末路妻名義で勝手に500万円もの借金を作っただけでなく、数々の悪行を繰り返していた夫。しかし妻に離婚を宣告され、地獄のような末路を迎えるはめになったようです。(lamire編集部)本文中の画像は投稿主様より掲載許諾をいただいています。

2023年03月05日

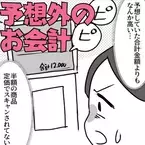

買い物をしているとトラブルに遭遇することもしばしば。そこで今回は、実際に募集した買い物中のトラブル体験談「予想外のお会計」を漫画にしてご紹介します!「予想外のお会計」割引のはずなのに…!?信じられない対応…サービスカウンターのおかげで救われた…予想していた金額とお会計の金額が違うと、驚いてしまいますよね…。レジ係の対応には驚きですが、サービスカウンターの方が親切な対応だったようで、安心しました。※こちらは実際に募集したエピソードを漫画化しています。※作者名含む記事内の情報は、記事作成時点のものになります。(lamire編集部)(イラスト/碧海自由)"

2022年12月22日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。今回は実際に募集した義実家トラブルエピソード「しきたり」をご紹介します!「しきたり」出典:lamireお祝いは両親に返済しようと…出典:lamire開封済み!?出典:lamireうちのしきたり…?出典:lamire私たちの結婚なのに…出典:lamire夫まで義両親の味方に…出典:lamire「しきたり」でお祝いをすべて開封されるとは…びっくりしてしまいますね…。せめて夫だけでも味方でいてほしいものです…!次回の「義実家トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを漫画化しています。※作者名含む記事内の情報は、記事作成時点のものになります。(lamire編集部)(イラスト/緋龍高弘)"

2022年10月27日

簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!返済する気はないの?弟夫婦は貯金なしで結婚しました。結婚後は共働きで暮らしています。生活費は賄えているようなのですが、なんせ貯金がないので、家を買うときのローンを組むことも一苦労でした。頭金で300万を支払ったうえでローンを組むことになったのですが…その頭金を支払ったのはなんと私。2人の両親ではなく、なぜか私でした。2人には幸せになってほしいと思っているのですが、さすがに300万円を貯めるのは簡単なことではなかったので、返してほしいと思っているのですが…。返してくれる気配がありません。子どもを楽しませてあげたい、と考える気持ちはわかりますが、私にお金を返さず、遊びに行ったり旅行したりしていて…「姉だから当然」と思っているのかもしれませんが、本当に不満です。数年経った今も、お金は返ってきません。(女性/看護師)財布を出さない友人財布を全然出さない友人がいます。別々に会計せず、いつも一緒に会計するのです。会計の際に、割り勘分をその場で出してくれたらいいのですが、毎回「大きいのしかないから、崩してからでいい?」と言ってきます。出典:lamire高校からの付き合いなので「あとでいいよ」と受け入れてしまうのですが…。その後、友人からは連絡が来ません。こちらから「お金割り勘でいくらだよ~」と連絡すると、「給料日後に渡すね」と言われて終わってしまいます。自宅で宅配を頼んだときなども、「まとめて払っておいて」と言われるようになってしまいました。20代後半になっても同じようなことをされたので、さすがに付き合いを控えました。もっと早く控えればよかったと後悔しています。(女性/会社員)あなたの周りでもこんなこと、ありませんか?「金の切れ目は縁の切れ目」と言うように、お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「金銭トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年10月16日

返済不要の奨学金事業を運営する一般財団法人未来応援奨学金にいがた(所在地:新潟県新潟市、理事長:高井 盛雄・元副知事)は、返済不要の奨学金「SHIZUKU(しずく)プロジェクト」への寄付を募るクラウドファンディングを「READYFOR」にて2022年9月28日(水)に開始いたしました。クラウドファンディング挑戦中「READYFOR」クラウドファンディングサイト ■実施背景本事業は、人口減少が進み就業人口が一層減少していく中、しっかりと希望する教育を受けた有為の人材をより多く輩出し、大いに活躍してもらうことにより地域や産業の活性化、発展が図れるという社会的にも意義のあるプロジェクトであると確信しています。本来であれば、今年度いっぱい資金を集め、今年度末に募集し、来年度から支給ということになりますが、長引くコロナ禍や急激な物価高騰などで、現在の学業さえ続けることが困難な状況にある学生が多くおられると聞き、それを知りながら、何もせずに、支給は来年まで待ってもらうというのはあまりに酷なことです。最大限一人でも多くの学生を支援するため、努力すべきでないのか。そんなことから、現在必死でいろいろな企業や団体に呼びかけ、支援を求め、「緊急募集」という形で奨学生の募集をしました。現在、県内を駆けずり回り、企業や団体などに寄付をお願いしていますが、当初の予定より早く給付を始めたいことから、寄付金を募る一つの手段としてクラウドファンディングへの挑戦を決断しました。■本奨学金について(特徴)・皆様にご支援いただいた全額を「給付型奨学金」として子どもたちに支給します。・いただいた支援金は、手数料や事務経費を除いた全額を学生(高校生等〔中等教育学校後期課程、特別支援学校高等部、高等専門学校1~3年次等〕、大学生等〔大学生、大学院生、短期大学生、専門学校生等〕)に支給します。・完全給付型の奨学金で、返済不要です。・対象者は、新潟県内に在住の学生、または新潟県出身で県外在住の学生。母子世帯や生活保護世帯で、家庭の経済的な理由から学費の支払が困難な方です。・給付額は、高校生:月5,000円、それ以上の学生:月30,000円です。・審査基準は、「貧困状況」と「本人の勉強に対する姿勢」です。・学校での成績は問いません。■支援コースについて・奨学生をみんなで支えるコース 3,000円~10,000円・高校生1人半年分の奨学金コース 30,000円・高校生1人1年分の奨学金コース 60,000円・奨学生1人1ヵ月分の奨学金コース(大学生、大学院生、短大生、専門学生等) 30,000円・奨学生1人3ヵ月分の奨学金コース(大学生、大学院生、短大生、専門学生等) 90,000円コースは他にもございます。■プロジェクト概要プロジェクト名: 学びたくても学べない学生のために返済不要の給付型奨学金を支給したい期間 : 2022年9月28日(水)12:00~11月12日(土)23:00URL : <高校生等>▼支給額月5,000円▼支給期間・高校生の場合:3年間(18万円)▼選考スケジュール・一次選考 :2022年9月15日・採用者の手続き:2022年10~11月中(予定)▼奨学金の給付2023年1月中(予定)初回支給日に、2022年10月~2023年1月までの4ヶ月分の奨学金を給付します。それ以降は、奇数月に2ヶ月分の奨学金を給付します。<大学生等>▼支給額月30,000円▼支給期間・4年制大学の場合:4年間(144万円)・2年制の場合 :2年間(72万円)▼選考スケジュール・一次選考 :2022年9月15日・二次選考 :2022年10月中(予定)・採用者の手続き:2022年11月中▼奨学金の給付2023年1月中(予定)初回支給日に、2022年10月~2023年1月までの4ヶ月分の奨学金を給付します。それ以降は、奇数月に2ヶ月分の奨学金を給付します。■財団概要商号 : 一般財団法人未来応援奨学金にいがた代表者 : 代表理事 高井 盛雄所在地 : 〒950-0914 新潟県中央区紫竹山五丁目7番23号設立 : 2022年5月9日事業内容: 学生及び生徒に対する奨学金の給付、学生及び生徒を対象とした生活支援、その他この法人の目的を達成するために必要な事業URL : 【本件に関するお客様からのお問い合わせ先】一般財団法人未来応援奨学金にいがたTEL:025-250-0889FAX:025-250-0774 詳細はこちら プレスリリース提供元:@Press

2022年10月11日

簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!夫婦揃って…20代の頃の話です。いつもお金に困っている友人がいました。「ごめんお金貸して。2万円。絶対返すから」と連絡が…。仕方なくお金を貸したのですが、返済予定日に連絡が来ません。出典:lamire数日待ってこちらから催促し、5千円しか返せないと言われました。呆れてSNSを見ると、夫婦でスロットに行っていて金欠だったことがわかりました。驚くのは、それから2か月後にまたお金を貸してほしいと連絡があったこと。彼女にとって私は、都合のよい友達だったのでしょう。(女性/会社員)楽しかった時間が…中学の同級生10名ほどで飲み会をしたときのこと。久しぶりに友達と会えて充実した時間を過ごせたのですが、お会計時、なぜか一人いなくなり…。どうやらトイレに行っているとのこと。周りの友達は「またか」という反応。どうやら飲み代を払わない常習犯らしく、他の子も諦めた様子で残りの人数で割り勘しました。会計が済んでから何食わぬ顔で出てきたその子…。楽しかったはずの時間が全部台無しにされました。(女性/会社員)あなたの周りでもこんなこと、ありませんか?「金の切れ目は縁の切れ目」と言うように、お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「金銭トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年09月25日

アメリカのバイデン大統領は8月24日、学生ローンを借りている方に1人あたり1万ドル(約140万円)の返済免除を発表しました。対象者は4300万人で、うち2000万人は債務がゼロに。一方、日本では奨学金地獄続いています。そんな日本の奨学金について、経済ジャーナリストの荻原博子さんが解説してくれましたーー。■国葬に2億5000万円より、子どもや学生に支援をアメリカの学生ローン返済免除は、11月の中間選挙に向けた“バラマキ”政策の一環だと思いますが、日本の奨学金返済者にはうらやましく映ったでしょう。日本では、大学生の約半数が何らかの奨学金を受給しています(’22年・日本学生支援機構)。平均すると、借入総額は約324万円。月1万6880円(年約20万円)を14.7年かけて返済します(’19年・労働者福祉中央協議会)。ただ、就職先がブラック企業で退職に追い込まれたり、非正規雇用で収入が安定しない方も多いためか、奨学金の延滞者は約29万人。延滞者の約半数は年収200万円以下というデータもあります(’20年度末・日本学生支援機構)。こうした延滞には厳しいペナルティがあります。延滞期間が2カ月目から最低3%の延滞料が加算され、3カ月たつとブラックリスト入り。さらに4カ月以降は民間の債権回収業者が取り立てを行います。奨学金には返済の猶予制度がありますが、返済を待ってくれるだけで1円たりとも減りません。そんななか、岸田首相は奨学金の「出世払い制度」の検討を始めました。出世払い制度とは、在学中は奨学金の返済を国が一時的に肩代わりし、就職後は年収300万円以上など一定水準を超えたときに返済するというものです。これで低所得時の返済は猶予されますが、単なる先送りにすぎません。返済がいつ終わるのか見えないまま、自分の奨学金返済に手いっぱいの方は、わが子の教育費まで手が回らない。だから子どもは持てないと考える人もいるのではないでしょうか。また、返済不要の給付型奨学金について収入制限の緩和を検討するようですが、教育費負担の重い理系や多子世帯に限定だそう。もっと幅広い支援が望まれます。さらに心配なデータがあります。一般社団法人ひとり親支援協会が6月、低所得のひとり親世帯を対象に、コロナ禍の生活について聞きました。物価高騰などにより「生活が苦しくなった」「少し苦しくなった」と答えた世帯が92.3%。ひとり親の9割超が生活苦を訴える異常事態です。岸田首相は「新しい資本主義」の中心課題として人への投資を掲げています。それなら、学生や子育て世帯への支援が急務でしょう。しかし、日本はGDPに占める教育支出の割合がOECDで最低水準です(’21年)。教育にお金をかけないツケは次世代が育たないばかりか、ワクチン開発などで欧米に後れを取るなど、私たちの生活を揺るがしかねません。安倍元首相の国葬に約2億5000万円、警備費は何十億円かかるかわからないといわれますが、私たちが納めた税金の使い道を間違えないでいただきたいものです。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年09月09日

結婚後の出来事を描く、ユズ(@yuzu_airi)さんの連載漫画「本人も知らないうちに旦那に借金があった話」第8話です。前回、せっかくの新居への引越しなのに、またしても元嫁の影響を受けてしまったユズさんでしたが…!?#8 本人も知らないうちに旦那に借金があった話出典:instagram議題はもちろん、元嫁の返済について出典:instagram返済は待てない!それなら…出典:instagram緊急家族会議の結論は…?返済を30年も待てない…それならいっそのこと接触をしない約束で肩代わりすることを提案したユズさん。旦那も同意の様子ですが、急にそんなまとまったお金が用意できるのでしょうか…?家族会議は次回に続きます!はたして、結論はいかに…?毎日1日1話更新中♪次回の配信もお楽しみに!(lamire編集部)(イラスト/@yuzu_airi)本文中の画像は投稿主様より掲載許諾をいただいています。"

2021年12月01日

■前回のあらすじ未払い金97万円という衝撃の事実が発覚!そこには、トラブルに陥りやすい“リボ払い”の仕組みが関係していました。「全部俺の責任だから」と言ってたけど、当然ですよね。しかも、「何とかする」と言っておいて、手元で動かせるお金は「30万円」と…。旦那の職場には金融機関のサポートがあるらしく、相談できそうな人に聞いて、今後のプランを決めるとのことでした。次回に続く「リボ払いで大失態した話」(全17話)は17時更新!

2021年10月27日

住宅ローンの金利には「全期間固定型」「変動金利型」「固定金利期間選択型」の3種類があります。同じ金額を借り入れたとしても、どれを選ぶかによって毎月の返済額や総返済額が変わってくることに。ここでは、それぞれの特徴に加え、「元利均等返済」と「元金均等返済」の2種類の返済方法の組み合わせについて学びましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 金利の種類によって、メリットとデメリットがある景気の変動に関係なく、返済期間中ずっと金利が変わらない「全期間固定金利型」は返済総額が明確なのが何よりのメリットです。ただし、金利そのものは「変動金利型」「固定金利選択型」に比べると高めに設定されている点には留意が必要です。これまでを振り返ってみると、「金利が上がる」と繰り返し言われながらも、20年以上空前の低金利が続き、変動金利が有利な状況が続いています。「金利の変動が心配な人はもちろん、住宅ロ-ンを借りづらい事情がある人は『フラット35』の検討も。物件に対して融資を行うため、審査面で融通がきく場合があります」金利が変動しないことを選ぶか、少しでも金利が安いことを優先するか、冷静に判断しましょう。■ 住宅ローンの金利プラン、3種類について知る1. 全期間固定金利型住宅ロ-ンを組んだときの金利がロ-ンを完済するまでずっと続くタイプ。「フラット35」が代表例。返済額が経済の動きや金利情勢に左右されないのが魅力ですが、金利が高めに設定されているデメリットもあります。2. 変動金利型市場金利の動向に合わせて返済の途中で金利が変わるタイプ。金利は半年に一度、4月と10月に見直されるのが一般的ですが、返済額は5年間変わらない。しかしその後、金利が上がり、支払い額が増える可能性も。3. 固定金利期間選択型一定期間は金利が固定され、その後、金利が変動するタイプ。固定期間は1年、3年、5年、10年、20年など様々。固定金利期間が終了したのち、再び固定金利にするか、変動金利にするかを再度選べます。■ 2つの返済方法について学ぶ元利均等返済元金と利息を合わせた「毎月の支払額」が一定になる返済方法。すべての住宅ロ-ンで取り扱っているため、利用する人が多いです。返済計画が立てやすいのがメリット。しかし、利息分の支払いが多くなかなか元金が減らないのがデメリット。元金均等返済元金部分を返済期間で均等に割り、元金残高に応じた利息を上乗せして返済する方法。最初の頃は返済額が大きくなりますが、元利均等返済に比べて元金の減り方が早く、利息も少なくてすみます。収入制限や、そもそも取り扱っていない住宅ロ-ンも。■ シミュレ-ション「金利の種類で総返済額はどう変わる?」3000万円の住宅ローンを、返済期間35年で組んだ場合をシミュレーションしてみました。全期間固定金利と変動金利では、25年後には返済額に、83万1032円の差が生じることになります。●教えてくれた人/畠中雅子さんファイナンシャルプランナー。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とするイラスト/カツヤマケイコ

2021年05月18日

住宅購入の際に多くの人が契約する住宅ローン。「ローンを早く完済したい!」と繰り上げ返済を検討している人は多いのではないでしょうか。しかしローン開始から10年間は住宅ローン控除の減税措置があるため、いつがベストなタイミングなのか気になるところです。今回は、FP2級の資格を持つ海田幹子さんに、繰り上げ返済のベストなタイミングについて教えてもらいました。■ 繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類がある住宅ローンの繰り上げ返済とは、月々支払っているローンとは別にまとまった金額を返すこと。基本的にいつでも行える繰り上げ返済ですが、手数料が必要な場合もあるのでこまめに行うことはあまりおすすめしません。繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型…月々の支払額はそのままで返済期間を短くする方法返済額軽減型…返済期間を変えずに月々の支払額を減らす方法このように、それぞれ目的が異なります。■ 2種類の繰り上げ返済…どっちで返済したほうがいいの?返済方法は目的で選ぶのがおすすめです。それぞれに適したケースを見てみましょう。定年後のローンの支払いに不安がある人は期間短縮型定年後の生活に不安がある人は、完済を早める期間短縮型がおすすめです。返済額軽減型に比べて利息の軽減効果が高いので、効率的に返済額を減らせます。「とにかく利息を減らしたい!」という人もこの方法で!収支に変動がある人なら返済額軽減型転職や子どもの教育費など、収支に変動がある場合は返済額軽減型を検討してみましょう。月々の支払いが軽くなれば、収入減や教育費の増額にも対応できますね。月々のローン支払いが負担になっている人にもおすすめです。■ 繰り上げ返済はどのタイミングがお得?返済シミュレーションでチェック一般的に、「繰り上げ返済は早くしたほうがお得」と言われていますが、住宅ローンを契約して10年間は住宅ローン減税があります。住宅ローン減税とは、住宅ローン残高の1%を支払っている税金から控除してくれる制度のこと。当然ながら、繰り上げ返済でローン残高が減ると、住宅ローン減税での税金控除額も減ってしまいます。では、どのタイミングで繰り上げ返済するとお得になるのか、期間短縮型で返済のシミュレーションをしてみましょう。繰り上げ返済を検討している人の住宅ローン借入金:3000万円返済期間:35年間/ボーナス払いなし返済方法:元利均等返済金利:全期間固定金利繰り上げ返済方法:期間短縮型 ●金利0.5%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利0.5%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約45万円約35万円住宅ローン控除額(2)約256万円約241万円約256万円(1)+(2)約256万円約286万円約291万円 ●金利1.0%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利1.0%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約97万円約74万円住宅ローン控除額(2)約259万円約244万円約259万円(1)+(2)約259万円約341万円約333万円●金利1.5%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利1.5%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約157万円約119万円住宅ローン控除額(2)約262万円約247万円約262万円(1)+(2)約262万円約404万円約381万円金利が「0.5%」「1.0%」「1.5%」の場合で、支払利息の軽減額(1)と住宅ローン控除額(2)を算出しました。(1)と(2)の合計金額が高いほど、利息や税金の支払いが少なくてすむためお得になります。この表から、金利0.5%の場合、「11年後に300万円」を繰り上げ返済する方法が一番お得という結果に。一方、金利1.0%と1.5%の場合は住宅ローン減税が適用中の「5年後に300万円」を繰り上げ返済するほうが総返済額が減ることが分かります。繰り上げ返済がお得になるかどうかは、金利がカギを握っています。金利が高いほど、住宅ローン控除期間中でも、できるだけ早い時期に繰り上げ返済をしたほうが軽減効果は高くなります。金利が1.0%より上か下かが目安になるでしょう。繰り上げ返済をするベストなタイミングは、金利によって異なることをご紹介しました。繰り上げ返済には返済期間を短くする「期間短縮型」と、月々の返済額を減らす「返済額軽減型」があり、それぞれ適するパターンが違うので、自分に合う方法を選択してくださいね。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を心がけている

2020年12月29日

債券は満期まで保有すると投資した金額が返済されるので、株式よりも安全性が高い金融商品です。ただ、債券固有のリスクもあるので、投資する際はきちんと仕組みを理解しておくことが大切です。今回は、債券の特徴やメリット・デメリットについて解説します。債券の基本的な仕組みとはS&P流動性リスク流動性とは、売買のしやすさのことです。売買したいときに、速やかに注文が成立(約定)する状態を「流動性が高い」といいます。債券では、発行量や人気によって流動性が異なります。債券を売却したいと思っても、購入してくれる人がいなければ希望の金額で売ることができません。このような事態を「流動性リスクが高い」といいます。為替リスク外国債券を購入するときは、「為替変動リスク」があります。為替レートは日々変わっているので、利益になることもありますが、損失になる可能性もあるのです。外国通貨(ドルやユーロなど)に対して円安になると為替差益が狙えますが、円高になると為替差損になります。外国債券は高い利率が魅力であるものの、為替差損によって損益がマイナスになることもあるので注意が必要です。初心者におすすめの債券投資の方法初心者におすすめの債券を紹介します。[adsense_middle]個人向け国債がおすすめの理由財務省個人向け国債は、国が発行する債券です。銀行や証券会社などの金融機関で1万円から購入できます。国が発行しているので、元本と半年ごとの利息の支払いが保証されています。現在は低金利が続いていますが、0.05%の最低金利保証があるので安心です。個人向け国債には、以下の3つの種類があります。変動金利型10年満期実勢金利に応じて半年ごとに適用利率が変わるので、受けとる利子が増える可能性もあります。固定金利型5年満期5年満期の個人向け国債。満期まで利率が変わらないので、購入時点で投資結果を知ることができます。固定金利型3年満期3年満期の個人向け国債。より短期での運用を考えている人は、3年満期の個人向け国債を選ぶようにしたらいいでしょう。外債を購入する外債とは、外国または外国法人が発行する債券です。また、外国通貨建てで発行されたものや、外国の市場で発行されたものを含みます。外債のうち、海外の発行体により日本国内で円建てで発行される債券を「サムライ債」、海外・国内の発行体により日本国外で発行される債券を「ユーロ円債」といいます。カントリーリスク通常、外債は国内の債券よりも高い利率が望めますが、為替リスクやカントリーリスクなどがあります。政治や経済が不安定な国では、政治や経済情勢の変化やクーデターによって債券価格が大きく変動したり、元金の支払いに影響がでたりする可能性があります。こうした発行体が所属している国のリスクのことをカントリーリスクというのです。とくに新興国の債券は利率が高い傾向にありますが、デフォルトリスクやカントリーリスクも高くなる傾向にあります。購入しようとする外債の国は、どういう国なのかを確認してから購入するようにしましょう。債券ファンドを利用する少額から債券投資ができる個人向け国債は1万円から投資できますが、社債や外債は10万円や100万円単位での取引となるので、まとまった資金が必要になります。少額から債券投資したい場合は、債券ファンドを利用するのがおすすめです。ファンド(投資信託)とは、多数の投資家から資金を集め、投資家の代わりに運用のプロであるファンドマネージャーがさまざまな銘柄に投資する金融商品です。そして債券ファンドは、投資対象が債券であるファンドのことです。債券ファンドなら100円から購入できるネット証券もあります。ただし、購入手数料や信託報酬などのコストがかかります。債券ファンドの注意点ファンドならいつでも換金できるというメリットがあります。ただし、ファンドの価格は保有している債券価格をもとに計算されます。ですから利益になる場合もありますが、損失になる可能性もあります。また、通常の債券のように満期まで保有すれば額面で返ってくるというわけではないので注意が必要です。債券投資に関するまとめ債券投資が初めての人は、リスクが低い個人向け国債から始めるのがおすすめです。そして利率が高い外債や社債などに投資するといいでしょう。また、少額で投資したい人は債券ファンドを購入するのもおすすめです。ネット証券を利用すれば100円から購入できる債券ファンドもあるからです。株式だけでなく債券も投資対象に加えると、リスクを軽減させながら安定的なリターンが期待できます。分散投資の一環として債券投資を始めてみてはいかがでしょうか。

2020年08月06日

借り入れを利用している人は多く、令和元年の金融広報中央委員会『家計の金融行動に関する世論調査』によりますと、世帯主が20代の場合で41.7%、30代の場合で56.3%、40代の場合で65.3%と、住宅ローンなど何かしらの借り入れがあるとのことです。 また、新型コロナウイルスの影響での失業・休業などで返済が難しい方もいらっしゃると思います。そのような中で、返済が難しい場合に考えることを簡単にまとめましたので、ご参考にしてみてください。 借り入れ・支払いを一覧にして内容を把握する返済が難しい場合や家計が厳しい場合は、返済や支払が多すぎて、全体像が把握できていないことが少なくありません。まずは借り入れや定期的な支払いを一覧にまとめると良いでしょう。 【確認する内容と項目】 【1】借入先・支払先の名称・内容(例:〇〇銀行・住宅ローン、△△電力・電気料金、◇◇税・□□役所)【2】毎月の返済額・支払額 (例:元本〇〇〇円、利息〇〇〇円)【3】返済総額(例:合計〇〇〇万円)【4】支払期間(例:〇〇年)【5】金利(例:固定〇%)一覧にすることによって、毎月の返済・支払額や全体像が把握できるので、今後の対策を立てやすくなりますので、できる限り一覧を作成しましょう。 返済や支払の優先順位を決める借り入れや定期的な支払いを一覧にしたあとは、返済・支払いの優先順位をつけましょう。優先順位としては、金利が高いもの、生活への影響が大きいものが上位となります。 例えば、金利の高いのとしては、消費者ローンやキャッシング等、生活の影響が大きいものは、住宅ローンや自動車ローン等が挙げられます。逆に税金や社会保険料、奨学金等は、手続きをすることによって分割や延滞が認められるケースが多いので、返済や支払は厳しい場合には、税金や社会保険料、奨学金の分割や延納の手続きを検討しましょう。 それでも返済の難しい場合は法律家に相談を借り入れ・支払いの内容をまとめ、優先順位を決めて返済・支払いをして、一部を分割・延滞をしてもこれでしのげるのは一時的です。これが1年以上続くと、新たな年の請求が来て支払いが重複してしまいますので、家計全体の見直しを検討しましょう。なお、支払いの優先順位をつけ、家計全体の見直しをしても返済が難しい場合は、返済額・支払額は増えすぎる前に、消費生活センター等の相談窓口や弁護士・司法書士等の法律家に相談をすることをお勧めします。返済額・支払額が大きければ大きいほど解決が難しくなりますので、返済・支払いが難しいと思った場合には、相談をすることを覚えておくと良いでしょう。なお、法律家への相談は市区町村での相談会や各地の弁護士会・司法書士会等へ問い合わせをしてください。 借り入れそのものは珍しくもなく、上手に利用するものですが、あくまでも返済することが前提です。返済が難しくなった場合は、借り入れを増やしたり、先延ばしにしたりする以外にもできることがありますので、できることから進めましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年06月02日

このたび、みずほ銀行カードローンの利用を開始した方へ。この後お金を返していくことになりますが、どうやって返済していけばいいのかよくわからない方も多いのではないのでしょうか。毎月、機械的に漫然とお金を支払えばいいのか、あるいはまとまったお金が入ったときには少しでも多く返済すればいいのか、判断に苦しむところです。実は、借金を返す方法にはいくつかあり、それらを組み合わせることによってうまく返済額を減らすこともできるのです!この記事では、カードローンを返済する方法の流れを紹介するとともに、上手な支払いの方法について解説していきます。返済方法には分割と一括の2つがあるそれでは、みずほ銀行カードローンではどのような返済方法があるのでしょうか?実は、返済方法は大きく分けて分割と一括の2種類があり、さらに分割の中には約定と任意という区分があります。そして、それぞれの方法に応じて手段が決められています。これを図にすると下記のようになります。以下ではまず、返済方法について述べていきます。分割返済約定返済についてまずは、約定返済について説明いたします。約定返済とは、毎月決まった日に決まった額を返していく、という方式のことです。そして、この返済日と金額は自分で勝手に変更できるわけではなく、みずほ銀行側であらかじめ一律に決められています。そして、こうした約定返済ができるのは口座引き落としの振込のみとなっています。任意返済についてただし、自分にお金が多く入ったタイミングなどで、約定返済を待たずにより多くの金額を返したい、という場合もあります。余分なお金があるとついつい使ってしまうという性格の人は、少しでも早くお金を支払いに回しておきたいですよね。そんな場合に利用できるのが、任意返済です。これは読んで字のごとく、利用者は自分の好きなタイミングでいくらでもお金を返せる、という方式です。繰り上げ返済の一種となります。ただし、この方式は口座からの引き落としでは利用できません。みずほダイレクトまたはATMを通じて行うこととなります。一括返済についてかなり多くのお金を手に入れて、借入残高を完済できるという場合もあります。借金をすべて返せるのであれば、そのあとは返済の必要もなくなりますので精神的にも楽ですよね。このような場合には、一括返済を利用しましょう。これは、残債をすべて支払うという方式のことです。この方式はみずほ銀行の店頭のみで受け付けています。なので、受付時間がありますので注意しましょう。平日9:00~15:00となっています。また、その際には下記の物が必要となります。キャッシュカード本人確認書類完済に必要な現金あるいは必要金額が入金された口座通帳ただし、一括返済をしただけではカードローンの残高が0になるだけで、契約は続いています。完全に縁を切るには契約の解除という手続きが必要になります。もっとも、今後また利用をするかもしれないと考えるのであれば、契約を残しておいたほうが次回の利用時にはすぐに利用を再開できます。キャッシング後の返済日と返済金額についてここで、約定返済の場合の返済日を具体的に申し上げますと、毎月10日となっています。ただし、10日が銀行休業日であった場合には、翌営業日となります。この10日というのは基本的には変更できません。ではいつから支払いが始まるのかというと、前月の10日までに借入れがあった場合、翌月の10日から返済が始まるというイメージです。10日以降の借入れであれば、翌々日となります。また、お金を返す金額は、2012年7月31日以降に契約して利用限度額が200万円以上の場合、下記のとおりとなります。その他の場合には少し違ってきて、下記のようになります。このように、借入残高の金額に応じて返済額が段階的に異なる方式のことを、「残高スライド方式」といいます。さきほど約定返済の返済日を10日と申し上げましたが、ここで1点追加で説明いたします。実はキャッシングの種類によっては、異なるケースがあります。もしもATMでカードローンを申し込んだ場合には、返済日は10日ではなく17日になります。ここは勘違いをしないように事前に確認しておきましょう。返済手段によっては手数料がかかることも!返済額を減らすには?ここまでみずほ銀行カードローンの返済方法について説明してきました。そして、それぞれの方法には定められた手段があることも紹介しました。それでは、これらの手段にはどのような特徴があるのでしょうか?また、こうした手段を使ってトータルでの返済額を減らすにはどうしたらいいのでしょうか?以下で詳しく見ていきましょう。[adsense_middle]振込は自動引き落としのみまずは約定返済で使用する振込ですが、これは自動引き落としでしか使えません。そのため、みずほ銀行カードローンを申し込む際には普通預金口座の開設をする必要があります。10日に手動で振り込むといったことはできませんので注意しましょう。そしてこの自動引き落としは、たとえ別途任意返済で引き落とし分以上のお金を返していても停止はされません。なので、普通預金口座に引き落とし金額以上の残高がない場合には、いくら任意返済をしていても延滞となりますので注意が必要です。振込で返済するメリット支払い期日を忘れることがない手数料がかからない残高があれば、自動的に返済できて手間がかからない振込で返済するデメリット借入残高を覚えにくい任意返済ができない普通預金口座が必要ネットを使ったみずほダイレクトでの返済次に任意返済で利用するみずほダイレクトですが、これはPC・スマホなどのネットを通じてお金を返すという手段を指します。ネットを使えばいつでも利用することができるので便利ですね。また、電話という方法もあります。みずほダイレクトで返済するメリット24時間利用可能土日でも利用できるみずほダイレクトで返済するデメリット利用登録が必要になるインターネットに慣れていないと使いにくい(PC、スマホの場合)ATMからの返済は手数料がかかる場合がある最後に、任意返済で利用するATMからの返済についてですが、これは説明不要でATMを操作してお金を返すということです。ATMはコンビニなどにも置いてありますので、外出したついでなどに利用できて便利です。ATMで返済を行うメリット設置台数が多く利用しやすい土日でも利用できるATMで返済を行うデメリット時間外利用では手数料が発生する利用できる時間帯が限られているこの「手数料がかかる」という点には注意が必要です。元本と利息以外のお金を支払うことは避けたいですよね。ATMを使用する場合には利用時間について十分に確認しておきましょう。返済額を減らすには返済期間の短縮がカギ!これまで述べてきたことから、トータルの返済額を減らすポイントについて考察いたします。特に多額の借入れを行った場合、約定返済だけを続けているとお金を返す期間が非常に長くなってしまいます。借金には金利がかかりますので、借入残高に応じて利息が発生します。期間が長いと、利息が膨らんでしまうので損をすることになります。返済額を少しでも減らすには、任意返済を行って少しでも早くお金を返していくことがポイントになります。ただし、任意返済をしたからといって約定返済はすべて返し終わるまで止まりませんので、預金口座には一定額を置いておいて、振込に遅延が生じないように注意しておきましょう。さらに、余裕があれば一括返済にチャレンジしましょう。ただし、お金を早く返すことに気を取られてそのあとの生活がままならず、結局またお金を借りることになっては本末転倒ですので気をつけましょう。まとめ:みずほ銀行カードローンの返済に関してみずほ銀行カードローンの返済について解説してきましたが、いかがでしたでしょうか?カードローンを申し込むときには「お金を返すことを忘れたらどうしよう」と不安になるかもしれませんが、約定返済では普通預金口座にお金がある限り自動的にお金が返されますので、その心配はほぼありません。また、支払い総額を抑えたいのであれば、任意・一括返済の利用も視野に入れておきましょう。

2020年05月13日

三井住友銀行のカードローンは、返済方法が便利です。ATM、振込、口座振替などの返済方法があるため、誰でもカンタンに返せます。もしも遅延しそうになった場合は早めに三井住友銀行に相談しましょう。放置すると信用情報にキズが付きます。今回はこれらの内容を具体的に解説します。三井住友銀行のカードローンの返済方法三井住友銀行カードローンは4.0%~14.5%の金利で、最高800万円まで借入れ可能です。限度額の範囲であれば繰り返し利用でき、1万円単位での取引となります。ただし、返済は2,000円からですので計画的な利用が可能です。返済日は毎月5日、15日、25日、月末から選べますので、給料日に合わせやすいでしょう。そんな三井住友銀行カードローンの返済方法には、以下の3つがあります。ATMを使って返済振込による返済口座振替(引き落とし)による返済それぞれ具体的に解説します。ATMを使って返済三井住友銀行カードローンの返済は、三井住友銀行ATMのほか、提携ATMで行えます。提携ATMはコンビニATM、ゆうちょATM、その他提携銀行ATMとなっていますので、普段利用しているATMから返済すると良いでしょう。ATM利用手数料や時間外手数料が無料なのは、三井住友銀行ATMのほか、E-net(イーネット)のATM、ローソン銀行AT、セブン銀行のATM、ゆうちょATM、三菱UFJ銀行店舗ATMです。一方、三菱UFJ銀行支店内ATM、その他提携金融機関のATMは一定金額の手数料がかかるため、ご利用の銀行ATMで確認が必要です。振込による返済三井住友銀行カードローンは振込による返済も可能です。振込による返済はオンラインからも行えますので、外出する用事がない場合に便利でしょう。近くに三井住友銀行やコンビニがない場合には、特に便利な方法です。振込による返済は手軽である分返済日を忘れやすいため、しっかり管理しておくことをおすすめします。口座振替(引き落とし)による返済返済日までにお金を返していなければ、普通預金口座からの引き落としによって自動返済がなされます。万一のことを想定して口座残高はゆとりを持つことをおすすめします。もしも口座に残っているお金が返済するべき額を下回っている場合には、残高分だけが引き落としされた上、追加の取引ができなくなります。返済が完了すればまた取引できるようになりますが、急にお金が必要になった場合に対処できないので、きっちりと返済しておきましょう。残高不足を防ぐためには事前に返済シミュレーションを行い、しっかり返済日を管理する必要があります。遅延すると余分な利息がかかる?延滞のリスク三井住友銀行カードローンに限ったことではありませんが、カードローンやキャッシングで遅延や滞納をするとさまざまなリスクが生じます。ここではカードローンの延滞リスクとして以下を紹介します。遅延は金利が割高信用情報にキズが付く家族にバレる可能性がある遅延は金利が割高三井住友銀行カードローンで遅延してしまうと、遅延損害金がかかります。遅延損害金とは、利用者の返済遅れで被った損害として請求される金額で、合法的な制度です。ただし金利が割高であるため、利用者は余分な負担を強いられることになります。先述のとおり三井住友銀行カードローンは4.0%~14.5%の金利で利用できますが、遅延損害金は借入残高に対して19.94%の金利となっています。金銭事情が苦しくて借金しているのに、より一層お金に苦しむことになります。信用情報にキズが付くカードローンで延滞すると、信用情報にキズが付きます。個人の金融取引がつぶさに記録されている信用情報にキズが付くと、今後のローン審査やクレジットカード審査で著しく不利となります。うっかり忘れの軽微な遅延であれば許してくれることもありますが、繰り返しの遅延や長期滞納の場合は信用情報に記録されます。今後の金融取引全般で不利となり、生活のクオリティーが下がり得ますので、延滞は厳禁だと肝に銘じましょう。家族にバレる可能性がある三井住友銀行カードローンは家族に内緒で取引ができます。しかし、延滞すると保証会社であるSMBCコンシューマーファイナンス株式会社から督促が入ります。もちろん家族にバレないように配慮して督促されますが、とはいえハガキなどの郵送物を見られたり、本人への電話の督促に違和感を感じられてしまうことはあり得るでしょう。家族にバレる可能性が上がるというリスクが考えられるのです。督促ストップや返済期間変更などの善処はある?返済遅延を起こしそうな場合、三井住友銀行に相談すれば、何らかの善処はあるのでしょうか?ここでは以下の内容について紹介します。とにかく遅れそうなら相談すべき善処してくれる可能性がある逆に早めに返すのもアリ[adsense_middle]とにかく遅れそうなら相談すべき返済遅延を起こしそうな場合に必ず行うべきことが、三井住友銀行に連絡するということです。無断で返済遅延を起こした場合には心象が悪いのですが、自分から先手を打って相談すると親身に聞いてくれるでしょう。その上、どうすれば良いのか具体的な解決策を提案してくれるため、1人で悩まずに相談しましょう。善処してくれる可能性がある三井住友銀行に相談すると、善処してくれる可能性がります。自分から相談して返済する意思を伝えれば督促が入りません。督促のハガキや電話は精神的にツライものがありますので、督促がないだけでも大きなメリットです。また、返済期間を伸ばしてくれたり、返済金額に融通を付けてくれるなどの対処をしてくれるかも知れません。具体的には1人1人の状況によって異なりますが、いずれにせよ善処の可能性はあるでしょう。逆に早めに返すのもアリ返済期間変更に関連して解説いたしますが、前倒しでの返済はいつでも可能です。このことを繰り上げ返済といいます。お金にゆとりがあれば早めに返すことで、本来かかるはずだった利息を軽減できます。臨時収入が入った時などは繰り上げ返済すると良いでしょう。遅延する時の対処法どうしても返済が間に合わない場合の対処法をまとめます。もしも返済遅延しそうな場合に参考にしてください。三井住友銀行に相談家族に相談するおまとめローンを活用する債務整理を検討する三井住友銀行に相談先述のとおり、返済遅延を起こしそうな場合には一刻も早く三井住友銀行に相談しましょう。単発の遅延であれば電話でも構いませんが、繰り返しの遅延であれば窓口に行った方が良いでしょう。ちゃんと顔を見せて信用できる人だと思ってもらった方が、担当者も善処しやすいはずです。電話で相談する場合は「三井住友銀行カードローンプラザ(0120-923-923)」で受け付けてくれます。受付時間は毎日9:00~21:00となっていますので、時間内にコールしてください。受付窓口での相談はお近くの支店に出向きましょう。家族に相談する家族に相談するのも1つの方法です。借金問題は家族の問題に派生することもあるため、1人で抱え込まず、正直に話した方が良いでしょう。相談によってケンカになることがあるかも知れませんが、問題が大きくなってから相談するよりケンカも軽いのではないでしょうか。借金の原因に問題があれば今後の戒めとなりますし、やむを得ない借金であれば家族の協力が得られやすいでしょう。三井住友銀行への相談も早いに越したことはないですが、家族への相談も早い方が無難です。おまとめローンを活用するどうしても1人で解決したい場合には、おまとめローンという方法もあります。おまとめローンとは複数社からの借金を1本化する方法です。たとえば三井住友銀行カードローン以外からも借りていて借金苦に陥っているのであれば、それらをまとめることで借金の負担を軽減できます。というのも、複数社から借金をすると返済日の管理が煩雑だったり、金利が割高となります。借入金額が高いほど低金利になりやすいことからも、借金を1本化することでお得な金利となるでしょう。消費者金融などがおまとめローンを提供しているのに対し、三井住友銀行カードローンはおまとめローンの提供はありません。しかし、消費者金融を返済して三井住友銀行にまとめてしまえば、事実上おまとめローンとしての活用が可能です。分かりにくければ三井住友銀行カードローンを完済し、消費者金融のおまとめローンを活用しても良いでしょう。いずれにせよ、借金を一本化することで負担軽減となります。債務整理を検討するどうしても返済が厳しいと判断した場合は、債務整理という方法もあります。債務整理とは合法的に借金を整理する方法で、任意整理、個人再生、自己破産などがあります。任意整理とは債権者と相談の上、借金を軽減してもらう方法です。将来利息のカットなどを含め、借金の負担が軽くなるでしょう。個人再生は借金を5分の1程度まで大幅軽減してもらう方法です。住宅や車などの資産を失わないほか、家族に内緒で行うこともできます。自己破産は資産を失う代わりに、借金を帳消しにする方法です。いずれも司法書士や弁護士などに相談すると手続きしてくれます。司法書士や弁護士などへの報酬は分割払いが一般的なので、お金に困っている状態でも相談が可能です。三井住友銀行カードローンの返済に関するまとめ三井住友銀行カードローンの返済は、ATM、振込、口座振替などの方法があります。複数の返済方法があることによって取引しやすいため、気軽な利用が可能です。ただし、気軽であると返済忘れのリスクが生じます。もしも遅延すると余分な利息がかかるため注意しなければなりません。また、お金に困っていることで遅延しそうな時には、まず三井住友銀行に相談しましょう。場合によっては善処してくれる可能性があります。いずれにせよ、計画的な利用が大切です。

2020年04月14日