みなさんは10年後、20年後の家計をイメージできていますか?「いまは貯金できないけど、もっと収入が上がれば貯金ができるようになるはず!」そう思っている人もいるかもしれません。実際、たとえば夫婦ともに正社員の共働き世帯ならば、世帯年収1,000万円はそれほど非現実的な数字ではありません。しかし、そんな幻想を覆す驚きのデータがあります。年収1,000万円~1200万円未満で貯蓄のない世帯・・・10.8%年収1,200万円以上で貯蓄のない世帯・・・11.8%なんと、高収入世帯の1割は貯蓄ができていないのです。金銭的に余裕があるにもかかわらず、貯金ができない。そんな共働き世帯が、いま増えています。そこで、節約アドバイザーのヨースケ城山さんに「年収1,000万円でも貯金0円世帯の要注意な習慣5つ」を教えていただきました。年収が上がっても、こういったことはしないように気を付けていきましょう。■1:毎月の支出をお互いが把握していない「お互いにいくら使っているのか、把握していない家庭がけっこう多いんです。共働きで世帯年収1,000万円以上に多いケースです」と城山さん。いわゆる“別財布”で、家賃は夫、食費は妻と分担を分けてお互いに負担しあうケース。それぞれが自分の小遣いを好きなように使い、手元にお金が残らないパターンです。さらに、妻(または夫)が専業主婦(夫)でも、誰も家計を管理していないケースも。それでも家計が回ってしまうのが高収入の怖いところなのです。毎月の支出を把握することは、収入額に関わらず貯金をする上で必須といえます。■2:無意識のうちに生活水準も上げている次が、生活水準全体を上げてしまうケース。現在、日本の給与所得者4,645万人のうち、年収1,000万円以上は全体の3.9%にあたる約169万人。城山さんは「毎月の収入額と『自分は上位4%だ』という意識が、高価なマンションや車などの購入意欲をくすぐるのです」と指摘します。子どもの教育費についても同様。早ければ幼稚園から私立の学校へ進学させ、オール私立コースならば文系でも約1,500万円、理系だと2,000万円を超えることも。「子どもにはいくらお金をかけてもかまわない」という親心が支出に拍車をかけるため、いくら1000万円稼いでいても貯金が0円という状況が続いてしまうのです。■3:子どもにお金をかけすぎている家計全体の水準に合わせ、子どもの携帯電話の料金、お小遣いも高額になっていきます。「『子どものため』と欲しがるだけ与えていると、その金銭感覚が子どもに確実に伝わります。すると、子どもが成人しても家から出ていかない。働かないということも。結婚にしても、生活レベルの低下につながる結婚というものが想像できず、現実的には結婚にはいたりません。もし結婚したとしても実家からの援助がないと成り立たない家庭が生まれます」その結果、貯金が0円世帯となってしまうというのです。■4:人より多く飲み代やご祝儀を払っている「異業種交流会やセミナーなど、つきあいの幅が広いのも年収1,000万円以上の層の傾向」と城山さん。必要経費として割り切っていて、支出カットに意識がいきにくい費目でもあります。年収相応に職場での地位も高く、上司として部下を飲みに誘った場合の支払いもかさみます。「自分の収入が多いのだから」とお店のランクも上がりがちで、部下3~4人と飲みに行って支払いが5万円、ということも。部下や親せきのご祝儀に多く包まなくてはいけないという義務感も芽生えます。さらに、専業主婦の妻にも避けて通れない交際費が。「子どもが私立の幼稚園、小学校に通えば、ママ同士の集まりに参加する必要が出てきます。するとランチ1万円というような食事会があることも」(城山さん)その結果、年収が高くても貯金が増えにくくなってしまうようです。■5:知り合いの怪しげな儲け話を断らない「そして年収1,000万円以上になると、いろいろな人たちが近づいてきます」と城山さん。不動産投資や未公開株の購入話、外国為替取引のお誘い、保険の新規加入の案内などがそう。「近づいてくる人はその人の収入が目当てです。『儲かりますよ』といってくる人はうそつきです。そんなオイシイ話があれば人に勧めるはずがありません。しかし収入が多い人は、いまある収入を活かして財産形成を図りたいと思っていることが多く、そこにつけ込んで『儲かりますよ』と言葉巧みに取り入るのです」最初は「もし負けても生活に支障はないから」と月に3万円程度の投資から始まり、気がつくと生活の大きな負担になっているということに。お金持ちほど借金もしやすいので、気をつけないといけません。*収入アップに伴って、支出額も上がっていくもの。10年後、20年後の家計のため、今から「いくら支出しているか把握する」、「貯蓄分を先に取り分けて、残った分で生活する」を習慣づけることこそが、貯金できる家計への王道といえそうです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※「家計の金融行動に関する世論調査」(2014年)―金融広報中央委員会「知るぽると」※平成25年分民間給与の実態調査結果―国税庁(長官官房企画課)※平成26年度子どもの学習費調査―文部科学省※教育費負担の実態調査(平成26年)―日本政策金融公庫

2016年01月23日

NTTコミュニケーションズ(NTT Com)とSOINNは12月17日、AIが家計の状況を分析し、節約できそうなポイントをアドバイスする「節約アシスト」機能の開発を開始すると発表した。本機能は、NTT Comが同日より提供を開始したオンライン家計簿サービス「Kakeibon(カケイボエヌ)」のアプリ版で、2016年6月から利用可能予定となっている。「Kakeibon」は、無料のオンライン家計簿サービスで、インターネットバンキングやクレジットカード・電子マネーのWeb明細サービスと連携が可能となっている。ログインするだけで各種明細データを自動取り込みできるため、手間をかけずに家計簿をつけることができるだけでなく、銀行や証券会社にある資産の推移や内容も一目で確認できる。「節約アシスト」機能は、AIがユーザーのお金の使い方を分析し、自分と似た属性を持つユーザーの使い方と比較することで、節約できそうなポイントを提案する仕組み。具体的な節約のヒントも提示し、AIの提案に対するユーザーの反応に基づき、ユーザーごとの価値観も反映するよう発展させる予定としている。同機能は、自律的に学習することを特長とする汎用型AI「SOINN」の特長を活かすことで、ユーザーにマッチした的確な提案が可能だとしている。「SOINN」の特長の1つは、比較対象とする「自分と似たユーザー」の支出モデルを、AIが抽出した似たような特徴を持つユーザーの集まりのデータに基づいて自動で生成する自動クラスタリングによるモデル生成があげられている。また、季節や景気によって変化するユーザーの支出傾向に対して、環境変化にも自動対応し、モデルのパターンも自動更新するという。将来的には、同機能で開発した仕組みを発展させ、より家計管理を簡単・便利にするための汎用的なAIプラットフォームとして、NTT Comクラウド上でAPI提供することを検討している。

2015年12月18日

お金がなかなか貯められない人は、「貯金は大変」というイメージを持っているのではないでしょうか。ところが、本書『ズボラでもお金がみるみる貯まる37の方法』(飯村久美著、アスコム)では、のっけからこんな一文が登場します。「お金を貯めるのは簡単です」しかも、「収入の多さと家計の健全さは必ずしも比例しない」というのです。そうはいっても、なにから手をつけていいのかわからないという人もいるでしょう。そんな方は、以下の項目をチェックしてみるべきかもしれません。■1:仕組みを変える精神論や気合いでお金が貯まれば苦労しませんが、そういったやり方は逆にストレスがたまりますし、ダイエットと同じで挫折やリバウンドしかねません。しかし著者は、「お金が自動的に貯まる仕組みをつくればいい」といいます。紹介されるテクニックはとてもユニーク。たとえば、銀行口座を「使う口座」と「貯める口座」に分けて、2つ持ちます。貯める口座のキャッシュカードは持ち歩かず、簡単に引き出せないようにしておきます。そして、勝手に貯まっていく預金の方の通帳を週に1回、眺める……。増えていく一方の通帳を眺めることは、脳に快感を与えます。脳はさらに残高の数字を増やすようにと指令を出し、それは毎日の消費行動に反映されていくそうです。著者はこれを「眺めるだけ貯金」と名づけています。■2:マインドを変えるまた、お金を貯めるには、お金のありがたみを知ることが重要で、そのためには現金払いが一番だと著者は断言します。なんでもクレジットカードで払っていると、気づかないうちにちょこちょことお金を使うことになります。それを防ぐために、まず「1万円以下の買い物は現金で」と著者は提案しているのです。そうすると、お金が減っていくのが手に取るようにわかるため、お金を使うことに慎重になってくるそうです。さらに、1ヶ月分の給料をすべて現金化することも効果的。そんな金額を手にすること自体、普段あまりないでしょうから、お金のありがたみが実感できて、無駄遣いが確実に減るということです。■3:「捨て上手」になるまた、「部屋にものが少ない人ほど、無駄使いをほとんどしていません」と著者。たしかに昨今の「断捨離」ブームで、ものを持たない方がスタイリッシュでかっこいいとされる時代になりました。捨てるのはものだけに限りません。コンビニに立ち寄る習慣、ポイントを貯める習慣、不要なオプションがついたままになったスマホ代の自動引き落としまで、無駄なものは全部捨ててしまいましょう、と著者は提案します。無駄を省き、お金の流れを把握することで、いつのまにか「貯め体質」になるとのこと。*本書で紹介される37のテクニックに共通するのは、ストレスなし、手間なし、そして続けやすいという点です。それはつまり、やっていて楽しい、ということ。なんでも楽しくなければ続きませんよね。お金は目的ではなく手段である、だから人生を豊かにするために使うよう、著者は本書の終わりで呼びかけています。(文/Kinkiii)【参考】※飯村久美(2015)『ズボラでもお金がみるみる貯まる37の方法』アスコム

2015年09月03日

『賢い人のシンプル節約術』(リチャード・テンプラー著、花塚恵訳、ディスカヴァー・トゥエンティワン)のテーマは「節約」。しかし、根底に根ざしているのは以下のような考え方です。節約をはじめるということは、みじめな人生がはじまるということではない。むしろ、やっていくうちにどんどん楽しくなってくる。(「はじめに」より)節約にはネガティブなイメージもなくはないだけに、このメッセージは気持ちを目向きにしてくれるのではないでしょうか?1章「賢い節約の基本25のルール」から、お金に関して大切ないくつかのことを引き出してみましょう。■1:大きなお札を持ち歩く最後に千円札を崩したのがいつだったか、思い出せる人は少ないはず。けれど、一万円札を崩した日のことなら、おぼえている人もいるでしょう。正確な日時や場所こそ思い出せないにしても、大きなお札を使うときの方が印象に残るはずだから。そこで著者は、銀行からお金を引き出すときは、両替えせずにすべて一万円札でもらうようにしようと提案しています。理由は簡単。額面の大きな紙幣の方が、使うとき慎重になるためです。崩したくないという心理が働くうえに、なににお金を使うかも意識するようになる。「本当に買う必要があるかどうか」が頭をよぎれば、それは出費を抑えることにつながるというわけです。■2:お金を借りないお金を借りなければ、借金地獄に陥ることもありません。そもそも親や祖父母が生きた昔は、「お金が足りないなら買わない」が基本であったはず。ところがいまは、銀行がクレジットカードをばらまき、借金を誘う広告が蔓延。ただし、世のなかが変わったからといって、商売に乗せられる必要はないわけです。「けっこうです」と断ればよく、借金をしてまで買う必要はないということ。借金をしないと心に決めれば、出費を抑えるようになり、借金にかかる利息や手数料で損をすることもなくなります。■3:現金は必要な分だけ持ち歩く正しくは「必要な現金以外は持ち歩かない」。持っていなければ使えないからです。(1)普段から、必要最低限の現金だけ、銀行から引き出すことにする(2)大きな買いものをするときは、予算を決め、その金額だけ銀行から引き出す(3)買いものに出かけるのは、お金を引き出した翌日以降にする(4)買いもの当日は、キャッシュカードを持って出かけないこのように、方法は簡単。■4:クレジットカードは偽物のお金だと意識する成長すると、銀行口座を開設するもの。そして自活できるほど稼げるようになると、クレジットカードを取得し、「ようやく一人前になった」と実感したりします。しかし、そもそもクレジットカードは「本物のお金」ではなく、つまりクレジットカードでの買いものは“大人の買いもの”とはいえないと著者は指摘しています。いわば、本物のふりをした偽物のお金。クレジットカードで支払うお金は、実際には存在しないお金だということ。だからこそ著者は、大人のお金、本物のお金だけを使うべきだと主張しています。(文/印南敦史)【参考】※リチャード・テンプラー(2015)『賢い人のシンプル節約術』ディスカヴァー・トゥエンティワン

2015年07月08日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

朗報です。節約のイメージが覆る情報が発表されました。なんと「購入した食品を、ちゃんと食べる」ただそれだけで節約ができることがわかったのです!もしこれが本当だとしたら、こんなに簡単なことはありませんよね?今回、『US News』を参考にその方法を5つご紹介します。まずは食品を捨てることが、お金を捨てていると同時に環境にも悪影響を与えていることを自覚しましょう。■1:安くても食品の大量買いはしない会員制大型ディスカウント店は、ビジネスとしては成功しました。会員は、大量の商品をセット買いすることにより、安さというメリットを得ました。しかし、大量に買わなければいけないところがミソです。その商品が食品の場合は特に、ある程度の期間に消費できなければ、商品価値はゼロになってしまいます。その大量の食品は、現実的に、計画的に食べきれますか?結局、買った食品を捨てることになるならば、それはお金を捨てることになるのです。一度、自分がどれくらいの量の食品を買っていて、きちんと消費できているのかをチェックしてみましょう。そうすれば、大量買いしたイチゴやバナナを実は消費できていないことに気づけるでしょう。食品を大量に買わないことが、節約の第一歩です。■2:食品の期限を最大限に活かす果物やパンなど、見た目でもう食べられないことが判断しやすい食品については、廃棄の判断ができますよね。しかし、明らかに判断できない場合もあります。生鮮食品は判断しやすい傾向にありますが、食品によっては、まだ良い香りがしていても、食べられないかもしれません。その逆もまた然りです。牛肉や豚肉は、冷蔵庫に数日放置したあとでも、冷凍庫に移動させればその後も少しの間は保存できます。今まであなたが考えていたよりも、長持ちする商品もあるかもしれませんよ。アメリカ食品医薬品局は、ウェブサイト上に印刷して使える冷蔵庫と冷凍庫の保管チャートを提供しています。必要に応じて、今どの食品が家にあって使えるのか、賞味期限や保管方法は適切なのかを確認することができるので、ダウンロードしてみましょう。■3:「いつ使うか」を考えてから食品を買う買い物をするとき、「どう料理するか」ばかり考えていませんか?しかし、それはもう思い切ってやめてしまいましょう。買うときに考えるべきは、「いつ食べるか」です。基本的には、生鮮食品は先に食べ、冷凍庫で保存できたり、消費期限の長いものは後回しになったりしますね。カートに食品を入れるそのときに、いつ調理して食べるかを意識しましょう。そうすれば、買うべき食品も厳選されます。これが習慣になれば、今家にある食品や、今買ったものをリストにして、すぐに調理計画を立てられるようになるでしょう。また、食品のパッケージにも、それぞれの食品の期限を書いておくようにすると、より使い切ることを意識できます。■4:ToDoリストに料理計画も加える節約を意識すると、定期的に冷蔵庫をのぞき、古い食品や残り物をどう調理するかを考えるようになるでしょう。食事も自ずと計画的になりますから、いつものToDoリストに計画の一部として組み込んでしまいましょう。それを書くことで、無駄な食品を買う失敗をより減らすことができます。■5:スムージーを作って食品を使い切るイチゴのような果物や生鮮食品は、早く消費しなければなりません。早く食べることができないならば、買うべきではありません。ゴミ箱行きの食品を増やすだけです。短い期限に合わせて、数日内には使う予定を前もって立てておきましょう。それでも消費しきれないとき、腐ってしまう前に食べてしまえる簡単なレシピがあると良いですね。果物に加えて、日常的に購入されるヨーグルト、バナナ、蜂蜜とミルクのアイテムで、スムージーは簡単に作れます。スムージーを取り入れれば、冷蔵庫を一掃できるでしょう。スムージーを飲む事は、美しさにも寄与します。正しい食品の組み合わせは、見た目も気持ちも高めてくれるのです。この、たった5つの努力と計画で、捨てる食品の量を減らすことができます。期限を認識し、計画を立てることを楽しみながら、節約も成功させてしまいましょう!(文/和洲太郎)【参考】※5 Ways to Waste Less Food-US News

2015年05月31日

派手にお金を使うことが少なく、節約や貯金をこころがけているハナクロ世代にとって、お金のかかるデートは極力控えたいところ。そうはいっても、つい休日デートでは、飲み過ぎてしまったりイベントに参加してしまったりとお金を使ってしまいがちです。一方で、おとなしく家でDVDや音楽鑑賞ばかりしていてもマンネリ化してしまうもの。お金を使わず、なおかつ一緒に楽しめるデートがあればいいと思いませんか?そこでここでは、お金がないカップルにぴったりの7つの節約デートをご紹介します。■お散歩デート▽「とりあえずお散歩します。商店街を歩いたり食べ歩きをしたり。買い食いするときも半分こにして仲良く食べます」(22歳・学生)定番なのがお散歩デート。一緒に歩くだけで楽しいお散歩は健康にもぴったりですね。お店には入らず、町並みを味わうのも楽しそうです。疲れたら途中の公園のベンチでひとやすみ。まるで老夫婦のようですが、まったりした生活はハナクロ世代ならでは。■ピクニックデート▽「ふたりでお弁当をつくってピクニック。お料理をするところからデートが始まるので結構楽しいです」(25歳・医療事務)春にぴったりなのがピクニックデート。おにぎりやサンドイッチを作れば食費代も浮かせられます。春の陽気に包まれながら、自然と手作りのお弁当を楽しむのが至福だそう。心までぽかぽかしそうです。■献血デート▽「暇なときは彼と一緒に献血に行きます。お菓子を食べられるところがあるし、献血している間も話せるしなかなか楽しい。いっしょに社会貢献もしていい気分です」(25歳・介護)献血は無料でできるもの。それどころかジュースやアイスの食べられる献血もあるそうです。暇なときはカップルそろって献血へ足を運ぶそう。一緒に時間を共有できて楽しめるうえに、社会貢献もしていることになるなんてなんとも美味しい話です。■たこ焼きパーティーデート▽「ホットプレートをつかってふたりでたこ焼きパーティー。ほかにも餃子パーティーとかワッフルパーティーとか頻繁にやります」(22歳・学生)ホットプレートさえあれば自宅でプチパーティーができるそう。タコ焼きはもちろん、餃子屋もんじゃなどにも挑戦できます。ふたりでひとつのプレートを囲んで食べるシーンを思い浮かぶと胸が弾みますね。■折り紙デート▽「難しい折り紙に挑戦。地味だけどうまくできたりすると面白い。器用な人と不器用な人との差が出るのでお互いにいじりあうのも面白い」(26歳・金融)]一見したところささやかですが、折り紙をするのも面白いそう。うまくできなくても笑えるところがいいのかもしれません。■パズルデート▽「ひとつずつピースを当てはめていっしょにひとつのパズルを創り上げていくのが楽しい。最近は1000ピース近くある難易度の高いパズルに挑戦しています」(27歳・飲食)ふたりでひとつのものを創り上げる、という点でベストなのがパズルデート。難しければ難しいほど完成したときの喜びもひとしお。額に飾って思い出に残しておきたいですね。■紙ねんどデート▽「紙粘土で遊ぶ。器をつくったり変なオブジェ作ったり。完成した作品は全部とってしまってあるから、時間が経ったときに見返すといいなぁ」(医療事務・25歳)クリエイティブデートを楽しみたいなら紙粘土で決まり。「ねんどなんて小学生のとき以来、いじっていない」という人も多いのでは?久しぶりに触れる紙粘土の感触によって、昔の話に花を咲かせることができるかもしれません。お金がなくとも考え方次第で、楽しいデートが広がりそうですね!ふたりでしっかり貯金して、堅実に生きていきましょう!

2015年04月04日

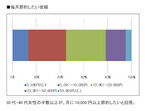

家計をあずかっているお母さんにとって、将来のために計画的にお金を使うことが大切です。特に子どものためには節約して少しでも貯蓄することを考えたいですね。そんな将来のために、今から知っておきたい節約の知恵をご紹介します。これから結婚する方も必見です。まず、第1子の子どもが6歳~15歳の母親1,200名を対象にした「節約」がテーマのインターネットリサーチの結果を見てみましょう。世帯における支出金額を聞いたところ、「食費(外食費含む)」は「50,000円以上」32.0%、「通信費」は、「10,000円~20,000円未満」48.6%がそれぞれの項目の第1位となりました。「通信費」が10,000円以上かかっている世帯は73.9%にのぼります。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】そうした背景からか、最も節約をしたいと思うものを聞いたところ、最も多い回答となったのは、「通信費」で34.5%でした。子どもの携帯電話の保有も増え、家計の支出金額が多い「通信費」は、家庭の節約ポイントになりそうです。Q.あなたが今後最も節約をしたいと思うものをお答えください。(複数回答)【n=776】その一方で、「節約したいが方法が分からない」と回答した人が最も多い項目は「通信費」で46.5%となりました。家族一人ひとりが保有している携帯電話等の通信費は、節約の方法がわからない人が多いようです。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】この結果に対し、節約アドバイザーの和田由貴さんは、「長く不況が続いた今、食費などの変動費は節約をしている人が多いけれども、スマホの普及にともないますます負担が多くなり、家計の中で悩みの種になっている」と指摘しています。そんな中、「通信費」の節約方法として彼女が挙げているのは次の点。「長期利用者へ割引や、家族で同一キャリアを持つことで無料通話ができたりデータ容量をシェアできたり、といったサービスを各キャリアが手厚くしています。家計を節約するために掛かる労力と、その対価として節約できるコストを『節約コスパ』と定義した場合、家族で携帯電話の契約を見直すことは、高い節約コスパが期待できるのです」。例えばソフトバンクでは、「家族の学割」を実施中です(5月31日まで)。これは、25歳以下の子どもと一緒にのりかえると、子どもが25歳まで毎月の通信料が家族全員540円割引になり、さらに家族全員に毎月1GB(1,080円相当)のデータ量がプレゼントされるサービスです。子どもが15歳であれば、今から10年間割引が続くので、これはとてもお得ですよね。ほかにも、25歳以下の子どもは、TSUTAYAのCDが実質半額で借りられたり、ケータイ利用料金でTポイントの付与率が3倍になるというサービスもあるので、子どもにとってはさらにラッキーですね。このように家族で皆一緒にソフトバンクに加入するなど、家族全員の契約を見直すことが節約につながります。和田さんは、各キャリアが長く利用してくれる優良なユーザーの優遇へとシフトしていると述べているので、ますますこの傾向は進むかもしれません。こういった「通信費」の節約の方法を覚えておくと、将来役に立ちそうですね。

2015年03月31日

彼氏もいないし、出会いもない。キャリアも貯金も全然ない。この先、私、大丈夫かな……?働く女子が抱える悩みは、一度はまるとなかなか抜けられない迷宮。いや、イマドキは男子すらもが同じかもしれない。この本はゼロから再出発したおひとりさま女子の闘いの軌跡を通して、仕事と恋と幸せの関係を考えるリアルな自分探しがテーマ。現役FXトレーダーの実体験を元に描かれた物語である。○幸せになりたくて会社を辞めたら――30歳目前、女友達の結婚が次々と決まる現実に焦りを覚えたサラは、勤めていた貿易会社を退職。遠距離恋愛中の彼との仲を進展させるために、彼の住むミラノへと飛ぶ。そして、久しぶりの再会で、自分もミラノに移住することを提案する。帰国後、彼女に届いたのは別れのメール。彼氏も収入も失いゼロからの再出発となる……。そんなどん底で彼女が未来を賭けるのが、イタリア滞在中に彼から教わったばかりのFXトレード。素人知識とパソコン1台を武器に資金30万円からの闘いが始まる。○不安から脱出するために必要な勇気増える貯金で埋まることはない女心。いや、むしろ増えるにつれて遠くなっていくように感じる幸せへの道。稼ぐ女子、特に彼女のような女子トレーダーへの世間の風当たりは、思った以上に冷たいというのが切ない。それでも、襲い掛かる厄難に立ち向かい続け、幸せを探すこのおひとりさま女子の姿に「私にもまだできることがあるはず」と信じる勇気をもらう読者も多いはず。人生設計において、大切なのは「自分自身」。そして、一歩踏み出す行動力が、漠然とした不安から脱出する鍵を握ることをこの作品は教えてくれる。○変わり行く人生設計と新しいライフスタイル働く女子の中には、男子との競争や、ただ毎日繰り返されるラッシュアワーの通勤と葛藤しつつも、逃れられずに心が疲れてしまっている子も多いはず。FXと言えば「ギャンブル」「ハイリスク」とダークなイメージが強く、まだまだ誤解が多い。だが、場所を選ばず、自由な時間に稼ぐというトレードの特性は、会社という組織のしがらみから解き放たれ、マイペースに生きるという新しいライフスタイルのひとつの形でもある。就職という形にとらわれない収入源という意味で、主婦、リタイア後などあらゆる生活環境にもマッチする。彼女の地道な日々のトレードの様子を見れば、FXへのイメージはきっと変わる。これを読んでいるあなたは、本当にそのままで大丈夫?もし、少しでも迷いがあるなら、ぜひこの一冊に勇気をわけてもらうことをオススメします。不安から抜け出して一歩前進するヒントをくれる物語です。「わたし、すっぴんジャージで『億』を稼いでます」著者プロフィールSarah(サラ)外国為替取引で生計を立てるFXトレーダー。2005年アパレル貿易会社退社後、人生を模索中にFXに出会う。FXや暗号通貨(リップル)のトレーダー、九星気学のコラムニストとしてメディアで活躍。自著に「FX 7つの成功★レッスン」宝島社刊がある。

2015年03月17日

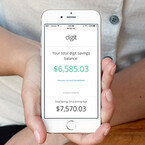

「貯金がうまいか?」と聞かれたら、わが家は「へた」だと思う。アリとキリギリスならキリギリス。すべての楽しみを我慢してまでコツコツとためられない。つい、うまいものを食べに行っちゃうし、「ひたすらため続けるのってツラい」と思ってしまう。そんな倹約がヘタくそなわが家でもお金をためられるサービスが登場した。サンフランシスコのスタートアップDigitによる貯金箱サービス「Digit」だ。初めてDigitのことを耳にした時、銀行口座にお金が入ったり、使う予定のないお金があったら勝手に貯金に回してしまったりするサービスと聞いたので「それ、ないわ~!」と思った。でも、先にベータサービスを体験した人の話だと、「とても楽しく貯金できる」という。楽しくためられるなら「貯金=ツラい」で貯金できないわが家としてはスゴいことである。Digitに登録すると普通預金口座のようなDigitアカウントが作られる。そして、自分が普段の生活に使用している銀行口座とDigitをリンクさせる。すると、Digitが口座の残高のモニタリングを始める。残高の水準、入金の規模、生活費の規模、入金と出金のサイクルなどを把握し、それをもとにDigitが貯金を開始する。2~5日おきに1回、5ドル(約595円)から50ドル(約5950円)程度。過度の引き出しを行わない保証はしていないが、ユーザーの生活レベルに合わせて、ユーザーが十分に許容できる範囲に収めるそうだ。自分の口座間とはいえ、誰かが勝手にお金を移すのは気分の良いものではない。でも、実際に試してみると、そんなに悪い気分ではないのだ。毎回「持っていかれた……」と思うものの、喪失感を覚えるような額ではないから「今日はランチに出掛けるのを止めて自分で作ろう」とか、「ラテじゃなくて、普通のコーヒーにしておこう」とか、そのたびごとにポジティブに倹約する気持ちになれる。これが、例えば1回1ドルのような少なすぎる額だと、なかなか貯まらないし、それぐらいなら倹約せずに見過ごそうという気持ちになってしまうだろう。ちゃんとお金が貯まるけどネガティブにならない、毎回いいあんばいで持っていくものだと感心する。Digitのもう1つの特長が連絡や操作が基本的にテキストメッセージであること。例えば、ボーナスが入金されたり、いつもより出るお金が少なかったりした場合、Digitが「口座残高が○ドルを超えましたよ。何ドルぐらい貯金に回しますか?」と尋ねてくる。「○ドル」と返信すると、銀行口座から○ドルがDigitの口座に移る。現金が必要になった時も「○ドル引き出して」とテキストでメッセージを送ったら、翌営業日には銀行口座に指定した金額がDigitから送られている。お金を移すのはちょっとした手間だが、これならサクっと完了できる。正直、最初はお金を移したという実感を持てなかったほどだ。自動的に貯金されるのを止めたい時は「Pause (一時停止)」とテキストで指示すると、Digitが「どのくらいの間?」と聞いてくるので期間を返す。すべてがテキストメッセージでのやり取りなのだ。だから手軽だし、貯金のアシスタントがいるような感じでためようという気分が萎えない。何かをやってくれた時に「ありがとう」と送信したら、ちゃんと「どういたしまして」と返ってきた。「今年はスマートウォッチがくるか?」とか、「Appleが電気自動車事業に参入か?」などと騒がれているが、IT企業の力を最も信じている米国の若い層が最も"変革"の実現を期待している分野は金融である。1981年から2000年に生まれた10万人以上からデータを集めた「The Millennial Disruption Index (MDI)」によると、ミレニアルズ世代はリーマンショックとその後の不景気、就職難を体験しているだけに「銀行大手」に不信感を抱いている。相変わらず銀行大手は高所得者の資産運用の手助けは熱心で、それ以外の人たちからは何かにつけてサービス料を取るばかり。だから「信頼できるパートナー」というような感覚を抱けない。おじさんの1人である私は最初「テキストメッセージで貯金」なんて危なっかしいと思ったが、ミレニアルズたちは顧客本位のサービスを提供する金融機関が登場したらリスクよりも変化に期待するのだろう。現時点でDigitユーザーの平均年齢は27歳だ。ベータサービスでは全体で100万ドルを超える貯金を達成したそうだ。これはユーザー全体の収入の5.5%程度だという。大きな規模ではないし、Digitアカウントには利子がつかないので資産は増えない。貯金箱のようなサービスだ。でも、普通の人たちが普通の目標をクリアするのを無理なく、自然と手助けしてくれるサービスの登場は注目に値する。

2015年02月23日

節約して貯蓄することはいいことだけど、何もかも節約してしまうと人間関係が広がらないといった弊害があることをご存知ですか?でも、何もかも節約していると疲れて挫折してしまったり、必要なものにもなかなか手が出ない、自己投資に踏み切れないといったことが多々あります。これをズバリ「節約貧乏」といいます。そこで今回は、節約貧乏に陥らず、節約しつつも、人間関係も広がり、人気もあがる「女っぷりをアゲる」お金の使い方をご紹介します。まずは、節約=「お金を賢く使うこと」とポジティブにとらえるあなたは、節約=生活が苦しいから仕方なくする、ほしいものを我慢するというように、ネガティブなイメージを持っていませんか?でも、節約=「賢くお金を使う」ことでもあるんです。ポイントは、将来の投資にはお金を惜しみなく使うこと。そして、投資にならないことにはお金を使わないと決めること。この軸を持てば、物を買う前にそれが本当に必要かどうか考えたり、もし必要でも、値段以上の価値があるものは迷わず購入できるようになるはずです。節約は自分にとって何が必要なのかを見極めるきっかけにもなるのです。“欲しいもの=本当に必要なもの”がマッチしたら、迷わず購入人間の欲望は限りがありません。おまけに、ほしいものと必要なものの見極めってそんなに簡単じゃありませんよね。でも、ほしい理由って何?かわいいから、安いから、期間限定だから……。そんなことが理由なら、「節約=賢く使う」とつぶやいてクールダウン。すでに似たようなものを持っていないか、今の、さらには将来の自分にとって本当に必要なのかどうかよく考えて。欲しいもの=本当に必要なものと思えたら買いどきです。そうすれば、必要なものが見つからなければ「買わない」選択肢ができるようになります。自分磨きや人間関係の投資には、惜しみなくお金を使うべし!資格を取得する、趣味の教室に通うといった新たな体験や出会いは、自分という人間が磨かれるいい機会になります。20代のうちは、会社の社内・社外問わず、人が集まる場などにはできるだけ参加しましょう。そして、友人・同僚などの慶弔ごとには必ずお金を包んだり、プレセントを忘れずに。ただ、30代を超えると、人付合いでも「本当に自分にとって必要か」が見えてきます。「いなくてもいいな」と思える人との付き合いは減らすか、なくすかしてもいいと思います。そうして絞って行くことで、物も人も、最後には「自分にとって本当に必要なもの」だけが残ります。さらには、「本当に必要なもの」によりお金を投資できるようになります。つまり、オンナっぷりが上がるのです。人づきあいの投資は、わらしべ長者のように近い将来、何倍にもなって返ってくる可能性が高いものです。これからのアナタがより輝けるようになるためにも、自分と周りの人への投資は惜しまずお金を使いましょう。 節約は考え方次第。 メリハリあるお金の使い方が大切です。考え方次第で節約を前向きに受け止めることができ、締めるところは締め、使うところは惜しみなく使うメリハリのあるお金の使い方で、オンナっぷりをアゲ、お金も運も呼び込めるんですね。賢く節約&お金を使って、ゴキゲンな1年を過ごしましょう!

2015年01月11日

まとめ買いって、普通に買うよりお得なことが多いですよね。それで、節約したい時にはよくするものだと思います。でも、逆にまとめ買いで失敗や損をしたこともあるのではないでしょうか?そこで、全国の男女各50人に、「あなたは、まとめ買いで逆に失敗した・損したことはありますか?」というアンケート調査を実施。その結果、44%もの人が「ある」と答えたのです!つまり、まとめ買いで損している人が44%も!これは、買い方に注意しなければいけません。主にその理由としては4つ。(1)「賞味期限が切れた」、(2)「置き場所に困った」、(3)「結局食べていない・使用していない」、(4)「もっと安く売られていた」でした。みなさんにも心当たりがありませんか?それでは早速、アンケート結果を詳しくみていきましょう。■1:まとめ買いしたけど賞味期限が切れて損した実は、「まとめ買いで逆に失敗・損した」と回答した人のうち、賞味期限切れを嘆く人たちは、なんと38.6%にものぼりました。「ミネラルウォーターを買いだめして、結局賞味期限を切らしてしまいました……」「お菓子を大量に買ったが賞味期限内に食べきれず、大丈夫だろうと思って食べたら湿っていて食べる気がしなかった」「みかんを箱買いしたら、下の方のみかんを腐らせてしまった」「買ったのをすっかり忘れていて、(食品を)無駄にした」「お買い得生鮮食料品をまとめ買いして、ダメになる前に使いきれないことがしょっちゅうある」いかがでしょう?どれも、心当たりある人も少なくないのでは!?■2:まとめ買いしたけど置き場所に困って損した次に、「置き場所に困った」という人からのコメントです。「コミックをまとめて買ったら置き場に困ったことがある」「ある洗剤は、まとめ買いをしないと、買いに行くのが大変。ただ、ダンボール箱でくるので、片付けが面倒……」「ある、かさばる商品をまとめ買いしてしまい置く場所に困った」まとめ買いの際は「スペースも考慮すべし」と、心に刻みましょう……。■3:まとめ買いしたけど結局食べなくて損した次に、「買ったのに結局は食べていない・使っていない」という人たちからのコメントです。「化粧用のコットンをまとめ買いしたけど、とろみのある化粧水にはまってしまい、全然使わないで眠ってる」「子供服、同じサイズの服を買って子供がすぐ大きくなって無駄になった」「カップラーメンの買い置きですが、結局食べる機会無く、知人にあげた」「サイズが合わなかったり、実は家にあるものを買ってしまったりが結構ありました」「お徳用の青汁を買ったのですが、口に合わなかった」どれも残念なエピソードですよね。誰かにあげられる物であれば、まだ救いようはあるのですが……。■4:まとめ買いしたけど他で安く売られていて損した恐らくこれが、一番ショックは大きいのではないでしょうか?早速コメントをのぞいてみましょう。「スーパーで買った安い米が、次の日ドラッグストアでさらに200円安かったこと」「まとめて買ったときに限って、他のお店でもっと安く売っているということがしばしば」「底値だと思ってまとめ買いのつもりで買った箱みかん。その後すぐに、親戚から、2箱も送られてきて、消費にひと苦労」「消費税増税前にトイレットペーパーやテッシュペーパーを大量に買いましたが、増税後も安売りで以前の価格で販売していました」確かに、消費税増税前は駆け込みましたよね~。今となってはそれで正解だったのかどうかもよくわかりませんが……。他にも、ユニークなコメントが寄せられました。「プリンタのインクが安かったのでまとめ買いしておいたら、プリンタが壊れてインクが無駄になってしまった」「おいしい物をまとめ買いすると、何回かに分けて食べる計画がくずれ、一気に食べてしまう」「ビールをまとめ買いしたが飲みすぎてかえって高くついた」本末転倒の四文字が浮かび上がってきそうですよね。これらのコメントは、ぜひ反面教師にしてください!それでは最後に、まとめ買いで失敗なしという人からの、とってもためになるコメントをご紹介しましょう。「あらかじめ買うものを吟味して書き出して、それしか買わない。記憶を頼りにしていくと、無駄なものやいらないものを買ってしまったり、逆に必要なものを忘れたりするので。効率的に買物することが、時間も節約になると思います」これなら、書き出しに時間は多少かかっても、長い目でみるとお金も時間も大幅節約できそうですよね。まとめ買いの際には、ぜひ参考にしてみてくださいね!(文/富士峰子)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年11月28日(金)調査対象:全国の男女各50名

2014年12月21日

500円玉貯金をしたことはありますか? 「チリも積もれば山となる」という言葉の通り、いつの間にか、“あれ? こんなに貯まっている!”という経験ができるのが500円玉貯金です。筆者もしていて、過去にはそのお金で一眼レフのカメラを購入したり、海外旅行に行ったりした経験も。しかも、いつの間にか貯まっていたおかげで、なんだか得した気分になり、二重にハッピーな気持ちに。今回は、そんな筆者の貯金マイルールを紹介します。■500円玉専用の貯金箱を用意するまずは貯金箱の用意です。500円玉を手に入れたら、必ずこの貯金箱の中にいれましょう。貯金箱は透明なケースなど、貯まっている様子がわかるほうが貯めていて楽しくなるので、おすすめ! また貯金額を記録できるスマホの無料アプリも多数あるので、そちらも一緒に使うと、今いくら貯まっているのかがわかるので、楽しく貯金できますよ。■そのほかの小銭用の貯金箱も用意する小銭貯金は、貯金することを習慣化させないと貯めるのが難しいです。しかし毎日500円玉を用意することは難しいですよね。そこで500円玉以外の小銭貯金箱も用意しましょう! 毎日、帰宅後に財布の中身を確認し、小銭を貯金箱にいれます。筆者のマイルールは、100円玉だけ財布に残し、あとは全て貯金箱に入れるようにしています。このとき一緒にレシートを整理し家計簿をつけたり、財布のなかに入っているお札の枚数を数えたりしています。これで財布を整理する習慣もつきますよ。■お会計はなるべくお札から払う筆者は、500円玉欲しさになるべくお札からお会計しています。またストイックに貯金したい人は、おつりが500円ちょうどになるように計算して、お会計をしてもいいですね。■財布は、小銭ポケットに仕切りがあるものを使う買い物中などに、お札がくずれ500円玉をゲットした際は、お財布の中でも区別してとっておきましょう。筆者は小銭ポケットに仕切りがあるものを使っており、500円玉は右側に入れ、それ以外の小銭は左側に入れるようにしておきます。財布のなかでも区別しておくことで、“500円玉貯金をするんだ”という意識づけがされますよ。以上が、筆者の貯金のルールですが、まずは“貯金箱に入れた小銭はもう使ってしまった”ということにして、目標額が貯まるまでは、取り出さないようにしましょう。■1ヵ月1万円ペースで貯金できました! 筆者は、マイルールを守りながらものんびり実行。それでも1ヵ月1万円ペースで貯金できました。もちろんこの貯まる額は、お金を使う額によって変動してきます。貯金箱に入れた小銭は使ってしまった感覚だったので、なんだか得した気分に。最初に目標額を設定し、貯まったら何に使うかを決めておくと、継続して貯金ができると思いますよ。また小銭貯金をしていることを友人に話したら、旅行のお土産やプレゼントに貯金箱をもらうようになりました。■貯まった小銭は郵便局に持っていくのがおすすめ貯金ができたものの、小銭を大量に持っていても使いづらいですよね。ここでおすすめしたいのが、郵便局です。郵便局に持っていくと、小銭の枚数を機械で計算してくれ、それを口座に入金することができます。その後、口座からお札で引きだして使います! または、小銭貯金用の口座を作って、貯金してもいいですよね。もちろんしっかり貯金するならば、毎月の給料から定期預金などをするべきです。この小銭貯金は、それにプラスで行うものです。また最初にも書いた通り、上記は筆者のマイルールです。継続できるよう、自分に合うマイルールを作って、実践してみはいかがでしょうか。

2014年11月24日

シャインは、同社が販売している貯金箱「いたずらBANK みけねこ」が、ニューヨーク近代美術館の「MoMA DESIGN STORE」において「Cat in Box Bank」の名称で販売開始されたと発表した。MoMA DESIGN STOREで取り扱いが開始されたのは、「いたずらBANK」の6種類の中の「みけねこ」。みかん箱の上に硬貨を乗せると、箱の中から子猫が顔をのぞかせ、手を伸ばして「ニャーン」と泣きながら硬貨を持って行くという、とてもキュートな仕掛けが用意されたアイデア貯金箱だ。同シリーズは「みけねこ」、「とらねこ」、「チャトラ」、「アメショ」、「くろねこ」、「パンダ」の6種類がラインナップされ、2009年の発売以来、日本国内で30万個の販売実績を誇る人気商品となっている。海外でも高く評価されているが、人気の上昇に伴い類似品も多く出回っているという。MoMA DESIGN STOREはあくまでも「本物」を取り扱いたいという趣旨から、同商品をセレクトしたとのことだ。なお、「MoMA DESIGN STORE」は、米国・ニューヨーク市に本拠を置くニューヨーク近代美術館(「the Museum of Modern Art」、略称:「MoMA」)のキュレーターにより、世界中から厳選されたデザイン性に優れたアイテムを取りそろえるショップとして知られる。「いたずらBANK みけねこ」は「Cat in Box Bank」の名称で、ニューヨーク市内にある3つのMoMA DESIGN STOREにて同時期に展開されている。

2014年11月05日

消費税が8%に増税された後、消費者の節約傾向が強まっている。節約にはさまざまな方法があるが、値段が比較しやすいネットショッピングを利用するという人も多いだろう。節約につながりやすいネットショッピングでの買い物を、さらに便利にできるツールが、ネットプロテクションズが提供する後払いサービス『NP後払い』だ。今回は、同社で広報を担当し、自らも『NP後払い』を利用しているという"後払い女子"、五十嵐優美さんに、その活用法についてインタビューした。――まず、「NP後払い」とはどういうサービスか、教えていただけますか?お客様が通販で商品を購入する際、購入方法として「NP後払い」を選択していただきます。後払いですので、商品を先に受け取り、その後に届く請求書で後からお支払いするという仕組みになっています。「NP」というのは、弊社「ネットプロテクションズ」の略称です。――「NP後払い」を利用するメリットはどういうものがあるのでしょうか?「NP後払い」のサービスは2002年から開始したのですが、まず事業者様のメリットとしては、弊社が「未回収リスク」を負うという点が挙げられます。未回収リスクとは、商品を購入者に先に送って、代金が回収されない可能性があるというものですが、この未回収リスクを負うというビジネスモデルはかなり画期的でした。つまり、商品購入の申し込みがあった後当社が与信審査をし、与信審査に通れば代金を当社が事業者様に立替払いするというというものです。当社はその後、商品購入者様に請求書をお送りし、代金をいただきます。これは、アメリカのクレジット事業に詳しい人が考えたビジネスモデルですが、今の代表の柴田紳が、このビジネスをゼロから実際の形にしていったのです。リスクを飲み込むというビジネスモデル自体が珍しいもので、金融業界の常識を知っている方からはこの事業は成立しえないと柴田もたくさん言われたそうです。通常であれば、なるべくリスクがないように与信審査を厳しくして、ここは大丈夫だろうというところに保証をするというのが一般的なのですが、弊社の場合は、独自の与信フローを確立しており、なるべく多くの方にご利用いただけるようにしています。――それはすごいですね。また、事業者様にとっては、後払いを導入することで売り上げが上がるというメリットがあります。クレジットカードや代引きを導入している会社さんが多いですが、後払いは未回収リスクがあるからなかなか導入できないという店舗さんが多いのです。一方、購入者様からしますと、決済方法のニーズとして、全体の67.9%の方がクレジットカードを使いたいとおっしゃっていますが、次に使いたい決済方法は実は後払いで、15.3%の方が希望されています。代引きは6.6%で、後払いのニーズは代引きのニーズよりも多いのです。――なるほど。購入者のほうでも、後払いのニーズが高いのですね。その結果、後払いを導入すれば、売上げが上がりやすくなるということですね。購入者様からすると、一番不安があるのは、安心してお買物ができるかどうかということなんです。通販は広がってはいるものの、お買物の際にきちんと商品が届くんだろうかとか、クレジットカードを使うとカード情報の漏えいの心配とか、そういった不安がある方は一定数いらっしゃるんですね。そういう方に対しても、特別な情報を入力することなくお買物ができるというのが、後払いの特長で、安心してお買物ができます。あとは、先に商品を確認してからお買物ができるという安心感もあります。――確かに、クレジットカードの情報漏えいなどはニュースでもよく耳にしますよね。また、後払いだと、商品を見てから代金を支払うことができるのも安心感がありますね。代引きと比べるとどんなメリットがありますか?代引きとの一番の違いは、家にいてお金を準備しなくてすむというところです。代引きは商品が届いたその場で現金を支払わなければいけないので、家で待っていなければいけません。その点、「NP後払い」だと、家に宅配ボックスがあれば、商品は宅配ボックスに入れてもらって、請求書は弊社から郵送で送る仕組みですので、現金を用意して家にいる必要がないんですね。現金で払おうとなると、選択肢は代引きか銀行振込みなどで事前に振り込むという方法があるのですが、商品を受け取る前に前払いするのは面倒だったりしますし、代引きだと家にいなければいけないので時間に拘束されてしまいます。そういう意味で、「NP後払い」は"時間の節約"につながると思います。――五十嵐さんご自身も、「NP後払い」を活用されているんですよね。はい。実は以前は、クレジットカード派だったんです。ですが、家計簿をつけるようになって、クレジットカードだとついつい使い過ぎてしまうことが分かりました。「NP後払い」だと現金で支払うので、そういった使い過ぎがなくなりました。また、商品が届いてすぐに現金で支払うので、家計の管理がしやすいということもあります。現金で支払いをすると、いくらお金をつかったかということがリアルタイムに管理ができます。一方、クレジットカードは後から引き落としがあり、当月使った金額を後から支払うことになりますので、月またぎが発生して管理がしづらいということがありました。そういう意味で、「NP後払い」は、家計簿をつけている主婦の方におすすめです。――使いすぎの心配がなくなったり、家計簿をつけやすくなったり、「NP後払い」は、お金の節約にも役立ちそうですね。そうなんです。お金の節約と、さきほど言った時間の節約と、節約におおいに役立つツールなんです!また、そもそも通販自体が節約につながると思っています。リアルで買うより安かったりしますし、値段の比較が容易という特徴があるからです。ただ、通販に不安があるという方もいらっしゃるので、まずは後払いでご購入してみるというところで、「NP後払い」がお役に立てるのではないかな、と思います。――佐川急便さんとか、運送会社系の後払いサービスも出てきていますが、そうしたサービスとの違いはいかがでしょう?大きく二つあると思っていまして、一つは利用できる範囲が広いということがあります。弊社の場合、2002年のサービス提供開始以来、2万店の店舗様にご導入いただいているので、いろんな店舗でご利用いただけます。最近新しく始まった運送会社さんの後払いサービスは導入店舗網もこれからですので、使いたいと思って使える店舗が現状ではまだ少ないということがあります。もう一点に関しては、ポイントがたまるということです。「NP後払い」の場合、後払いの利用に対して200円で1ポイント付与しています。「フフルルポイント」というポイントサイトをご用意していますので、付与されたポイントを商品と交換したり、懸賞に参加したりとご利用いただけます。――会員制ですか。使うにあたっては会員登録する必要があるのですが、ポイント自体は会員でなくても付与しています。現金決済でポイントがたまるサービスはあまりないと思いますので、お得感があります。クレジットカードは、ポイントを貯めたいから使うという方もいらっしゃると思いますが、現金で払いたいし、なおかつポイントをためたいという方は、弊社の「NP後払い」であればためることができます。フフルルポイントについてもう少しお伝えすると、ポイントがなくても楽しめる企画をご用意していて、プレゼント企画は、ポイントがなくても会員登録するだけで応募できます。毎日新しいプレゼントを更新していまして、食品、調理グッズ、お洋服など、便利なものを毎日更新していますので、ポイントがない方でも毎日お楽しみいただけます。9月24日から、フフルルの1周年キャンペーンを行なっており、新規会員登録をしてくださった方を対象とした「100万ポイント山分けキャンペーン」や「フフルルオリジナルQUOカード1000円を300名様にプレゼント」を実施していますので、ぜひサイトをご覧になってください。――現金でポイントがたまるってすごいですね。主婦の方におすすめとおっしゃっていましたが、五十嵐さんから見て、この「NP後払い」は、主婦の方以外にはどんな方におすすめですか。通販に不安があって、あまり使っていない方に是非おすすめしたいですね。20~30代の方にも多いと思いますが、通販に何かしら不安があるという方に対して、後払いであれば先に商品を受け取れますし、安心して使っていただけるというところがありますので、試していただきたいと思います。――今後も"後払い女子"として頑張っていただければと思います。本日はありがとうございました。購入者様向けサイトはこちら→通販事業者様向けサイトはこちら→

2014年10月03日

節約レシピだってヘルシー&オシャレに! 女子の強~い味方の食材は?「もうすぐ待ちに待った給料日!でもお財布の中身はすでにピンチ…」。そんなとき、もやしなど、「いかにも節約してます」という食事ばかりではさびしいですよね。そこで今回は、コストパフォーマンスよし、栄養面よし、かつヘルシーでオシャレ感のある食材を探してみました。●再収穫できて、お得感も2倍の“豆苗”豆苗(とうみょう)とは、えんどう豆を発芽させた若葉のこと。スーパーなどでは根が張った状態で売られているのが主流です。ひょろひょろっとした見た目であまり栄養がなさそうにも見えますが、実は、ビタミンとミネラルが豊富で、特にアンチエイジングに効果的といわれるβカロテンは100gあたり4700μgと、ほうれん草より多いのです(「日本食品成分表」より)。ほかにも「造血ビタミン」とも呼ばれる葉酸や、ビタミンK、ビタミンC、たんぱく質など、貧血になりやすい女性の健康を助ける成分がバランスよく含まれています。これだけでもすごいのに、根が付いている状態の豆苗なら、可食部を切ったあとの根と豆の部分に水を張っておくと、なんと再び発芽して収穫できてしまうのです!通常、1袋100円前後で販売されているので、コストパフォーマンスもバッチリ。ざっくりカットしてサラダに、軽くゆでておひたしに、豆腐やきのこ、卵などと一緒に炒めて1品料理に…と、使い道もいろいろあります。●安くてボリューミー、栄養価も高い“おから”おからダイエットなど、ダイエット素材としても流行したおからは、豆腐を作るときに大豆から豆乳を搾った“残りかす”。豆腐屋さんに行けば、1パック40円~50円前後で売っていることも多く、お店によってはタダで分けてもらえることも。“かす”といっても、食物繊維やカリウム、たんぱく質を多く含んでいるので、便秘やむくみが気になる人には特にオススメ。冷凍保存できるので、小分けにして冷凍しておけば、必要な分だけ解凍して使えます。調理方法のバリエーションも豊富で、ホットケーキミックスと混ぜて焼いて“おからパン”に、小麦粉と混ぜて焼いて“おからお好み焼き”に。お肉のかさ増し食材としても使えるので、ひき肉の代わりにおからを入れた“おからハンバーグ”や、おからと豆腐を混ぜて揚げた“おからナゲット”などにすれば、ヘルシーなうえに満足感もたっぷりです。●コスパが良くて変幻自在な主食の王様“小麦粉”最後に、忘れてはならないのが“小麦粉”。1袋200円前後で買えて、パンにもお好み焼きにもチヂミにもうどんにもなる、まさに万能の主食です。お米のように研いだり炊いたりという手間がかからないのも、仕事で疲れて帰宅する女子にはありがたいところ。「小麦粉に水と塩を混ぜてフライパンで焼く」というシンプルなレシピでも、生地の固さ(水の分量)を変えればトルティーヤにチャパティ、ブリトーと、まさに変幻自在。各国料理を楽しめます。発酵させない簡単レシピなら、ナンやピザ“風”の生地だって作れちゃいます。お金がないとつい食費を削って質素にしてしまいがちですが、ちょっとした知識と工夫しだいで、おいしくてヘルシー&オシャレな食事を楽しめます。ぜひ試してみてくださいね!<文:豊島かなめ>

2014年09月10日

節約したいけど、何から手をつけて良いのか分からない、という人は多いだろう。そんな人のために今回は、マイナビニュース会員の男女300名を対象に「節約のためにふだんから心がけていることはありますか?」というアンケートを実施し、「はい」と回答した159人(53.0%)に、心がけている内容を聞いてみたので参考にしてほしい。Q.節約のためにふだんから心がけていることは?■水道光熱費の節約・「水や電気などはこまめに節約し、無駄な光熱費をカットしている」(25歳女性/学校・教育関連/専門職)・「水道は全開で出さない、ガス火は無駄に強火で使わないなど、日常的な普通にある節約」(40歳女性/金融・証券/秘書・アシスタント職)・「夏場ではエアコンが効いている図書館に行き、家でエアコンを使わないようにしている」(24歳男性/電機/技術職)・「テレビのコンセントなど使用していない機器の電源を落とす」(35歳男性/金属・鉄鋼・化学/技術職)■自分のお金を使わない・「鉄道の移動は自社の職務乗車票を使う」(29歳女性/運輸・倉庫/技術職)・「夏場ではエアコンが効いている図書館に行き、家でエアコンを使わないようにしている」(24歳男性/電機/技術職)・「ジムでお風呂を済ませてくる」(27歳女性/医療・福祉/専門職)■飲み物やお弁当の持参・「水筒を持ち歩いて、ドリンクは買わない」(44歳男性/情報・IT/技術職)・「毎日自炊し、お昼もできるだけお弁当を持っていく」(26歳女性/金属・鉄鋼・化学/技術職)・「コンビニ弁当や外食を減らし、弁当男子」(30歳男性/情報・IT/技術職)・「マイボトルを準備して、コンビニやスーパーで飲み物を買わないようにしています」(28歳女性/生保・損保/販売職・サービス系)■衝動買いをしない・計画的な買い物・「いくら安くても余分な量は買わない」(28歳女性/自動車関連/技術職)・「コンビニで衝動買いをしないように気を付けています…同じ商品ならスーパーで購入します」(31歳女性/ソフトウェア/事務系専門職)・「欲しい物は1度帰って考えてからしか買わない」(29歳女性/団体・公益法人・官公庁/事務系専門職)・「コンビニの定価だけど付与されるポイントと、スーパーとで、結果どちらが安いのか考えながら購入します」(22歳女性/マスコミ・広告/クリエイティブ職)■お金の管理方法を整える・「財布に一週間分の生活費だけ入れておき、それでやりくりすること」(32歳女性/医療・福祉/専門職)・「銀行は月に1回しか行かない」(22歳女性/医療・福祉/専門職)・「家計簿サイトで日頃の出費を管理している」(42歳男性/機械・精密機器/技術職)■食費をおさえる・「昼食は牛丼屋を利用する」(30歳男性/運輸・倉庫/技術職)・「野菜は下処理して冷凍し、ムダにならないように」(32歳女性/小売店/販売職・サービス系)・「食料品は閉店間際の値引きで買う」(43歳男性/医療・福祉/営業職)■その他・「ガソリンは満タンに入れない…軽量化するために半分のみ入れる」(33歳男性/情報・IT/経営・コンサルタント系)・「ポイントの溜まるアプリを使用したり、懸賞に応募して、臨時収入を増やしている」(29歳女性/金融・証券/秘書・アシスタント職)・「一駅歩いて定期代を浮かす」(31歳女性/アパレル・繊維/事務系専門職)■総評今回のアンケートでは、節約のためにふだんから心がけていることがある人は300人中で159人という結果であった。心掛けている内容は、「電気をこまめにけす」「水を出しっぱなしにしない」など、基本的で誰もが実行しやすい水道光熱費の節約が目立っている。また、「お昼にお弁当を持っていく」「水筒を持ち歩く」「自動販売機は利用しない」など、飲み物やお弁当を持参して節約する人も多かった。なお、お弁当で節約する人はほとんどが女性であったが、飲み物の持参は男性も行っているようだ。衝動買いをしない、計画的な買い物を行うという人の意見では、「欲しい物は1度帰って考えてからしか買わない」「家計簿サイトで日頃の出費を管理している」「財布に一週間分の生活費だけ入れておき、それでやりくりすること」など、参考になりそうな意見が多かったので、自分の生活にも取り入れてみよう。調査時期: 2014年6月26日~6月28日調査対象: マイナビニュース会員調査数: 男性137名 女性163名合計300名調査方法: インターネットログイン式アンケート(画像は本文とは関係ありません)

2014年07月31日

「節約」というと、コツコツ毎日努力しないとできない、というイメージが強いよう。マネーのご相談を受けていても、節約が長続きしない、というお悩みは後を絶ちません。そこで、誰でもすぐに実行できて、かつ効果絶大な節約方法をご紹介します。全部実行すれば、誰でもあっという間に月3万円節約できますよ!1:タダで遊べるデートスポットを活用しよう → マイナス1万円女史たるもの、デートや遊びは思いっきり楽しみたいもの。そこで、お金をかけずにリッチに遊べるところに行きましょう。オススメは、ウェディングフェア。日本全国のホテルや結婚式場で年中開催しています。そのほとんどは無料で、スイーツや軽食も楽しめちゃいます!ウェディングメニューの試食としてランチやディナーが無料、または格安で食べられるところもありますよ。カップルの方はもちろん、シングルの方でもママ同伴なら違和感ナシです!もし1回5,000円、月に2回のデート代をタダにできたら、マイナス1万円を達成できます。2:ラテマネーを撃退しよう → マイナス5,000円「ラテマネー」とは、スターバックスの「ラテ」にかけるお金のこと。スタバだけでなく、コーヒーショップで払うお金の総称としても使われます。これが、けっこう無駄遣いの元凶になっていることが多いんです。コーヒーのついでにスイーツもオーダーしたりすると、1回当たりの金額は600~800円になります。週に3回使うと、月にすれば7,000~1万円近くになってしまいます。そこで、プリペイドカードや回数券を利用しましょう。前払いした金額内で使えば、それ以上使っちゃう心配もナシ!月に2,000円~3,000円ほどでも、週1回はスタバに行けますよ。これでマイナス5,000円達成です!3:スマホアプリを駆使して携帯の通話料をカットしよう → マイナス5,000円スマホや携帯の電話代はバカになりません。そこで、通話アプリを活用しましょう。LINEやSkypeなどのSNSで、友達同士は無料で通話している人も多いと思いますが、SNSでつながっていない相手やビジネスには電話専用アプリがオススメです。たとえば楽天でんわなら、基本使用料ゼロで通話料も携帯やスマホの半額(※携帯電話会社やプラン、通話先によって変わります)30秒20円の携帯電話で、30分の通話を週に2回すると通話料は9,600円。通話アプリにすればこれが一気にゼロになりますし、電話アプリでも5,000円以下にダウンできますよ。4:生命保険を見直そう → マイナス5,000円シングル女史でも、けっこうがっつりと保険に加入している人がいます。保険に毎月1万円以上かけている場合には、ムダな保障が隠れていることも。自分に合った保障内容で、最新の商品に変えると、毎月の保険料をカットできることがあります。うまくいけば5,000円以上カットもできますよ!5:たまには飲み会をパスしよう → マイナス5,000円お酒が好きな人は、飲み代がどうしてもふくらみがちです。月に1回でもいいのでパスしましょう。それだけで、5,000円は節約できるのではないでしょうか?日頃のランチ代や食料品をコツコツ節約するなら、アルコールを1回がまんする方がずっと楽なはずです。いかがでしょうか?節約方法は数多ありますが、これならあまり努力をしなくてもサクッとできるはず。節約が長続きしない、という方は、まずはこの方法で試してみてください! Photo by Pinterest

2014年07月27日

毎月、お給料日前になると残高が気になってしかたがないという人もいるかもしれませんが、やっぱり貯金はしたいですよね。ずっと欲しかったバッグや海外旅行、結婚資金などのために、今から貯金にチャレンジしては? ちょっとしたコツをつかめば、きっと貯められるはず。 ■今年こそ貯め体質に 成功する貯蓄計画の立て方 漠然と貯金しなければと思っているだけでは、お金は貯まりません。具体的に行動していくことが大切。まずは貯蓄計画を立てましょう。実行可能な計画を立てれば、あとはそれを実行していくだけ。 ■これなら続けられる カンタン家計簿のコツ 貯金をするためには、まず家計簿をつけて自分の収支を理解しないといけませんよね。でも、すぐに挫折してしまいがちなのが家計簿。簡単に続けられるコツを知って、これから金を使いましょう。 ■支出を抑えたいなら見直すべきはココ! ストレス知らずの節約法とは 貯金するお金を捻出するには、やはり節約が必要。でもいろいろなものを我慢してストレスでいっぱいになるなんて、絶対にイヤですよね。では、どこを見直せばいいのでしょうか? ぜひ参考にしてみて。 ■貯まる仕組みを作る 定期預金のメリットとは 少しずつATMから普通預金のお金を下ろしているうちに、気づいたら残高が残念なことになっていることはありませんか。そんな人にオススメなのが定期預金。今まで普通預金しか使ったことがないという人はぜひこれを読んで、定期預金を始めてみては? それを貯金の第一歩にして。 ■チケット代や旅行代金が返ってくる? ユニークな保険まとめ 日頃から貯金を意識していても、何が起きるかわからないのが人生。飼っていた大切なペットが病気になったり、楽しみにしていたコンサートに行けなくなってチケット代が無駄になったり。そんなときのための保険があるのを知っていましたか? 転ばぬ先の杖はいくらあってもいいもの。知っておいて損はありません。 ■貯蓄体質になる クレジットカードとの上手な付き合い方 クレジットカードはとても便利なものですよね。でも、一歩間違えるとお金の使い過ぎの原因になる場合も。どんなところに注意すれば、上手にクレジットカードを使いこなせるのでしょうか。よく研究してみましょう。お金のことばかり考えるようなギスギスした暮らしはイヤだけれど、やっぱり忘れてならないのがお金のこと。大切なものだからこそ、真面目に考えて、無駄使いをやめて、しっかり貯金していきましょう!

2014年03月01日

竹書房はこのほど、書籍『まだ間に合う30代からの貯金改革』を発売した。著者は漫画家のマキヒロチ氏とファイナンシャルプランナーの大竹のり子氏。価格は1,155円。人気漫画『いつかティファニーで朝食を』の著者のマキヒロチ氏を、ファイナンシャルプランナーの大竹のり子氏が指南。「『自分にとって大切なもの』をあきらめずに、まずは"100万円"貯める方法」を伝授する。家計の簡単な把握&見直し方法をはじめ、30代の年収の現状、税金との上手な付き合い方、自分に合った銀行の選び方、損をしない保険の選び方など、「貯金体質」になるために必要な方法を紹介している。マキヒロチ氏は第46回小学館新人コミック大賞入選。『ビッグコミックスピリッツ』にてデビュー。『CANCAM』『SEDA』『コミックバンチ』『女性セブン』『本当にあった笑える話』などで活躍している。著書に『旅する缶コーヒー+』(実業之日本社)などがある。大竹のり子氏はエフピーウーマン代表取締役、ファイナンシャルプランナー(CFP認定者)。出版社の編集者を経て、2005年4月に女性による、女性のためのお金のクリニック・エフピーウーマンを設立。雑誌、講演、メディア出演も多数行っている。

2014年01月30日

そろそろ年末。「今年も思うように貯金ができなかった…」と嘆いている人はいませんか?節約するには、収支のバランスをしっかりと把握していることが必要不可欠。でも、1ヵ月に自分が何にどれだけお金を使っているか、きちんと把握している人は意外と少ないものです。お金の流れを知るために、有効なのが家計簿です。でも、買い物のたびにいちいち記録をつけるのは面倒! 「きちんと記録しなくては」という思いがストレスになり、結局長続きしません。お金の出入りを把握するための家計簿は、それほど細かくつける必要はないのです。コツさえおさえれば、面倒くさがりやさんでもきっと続けることができますよ。■費目は細かく分けない食費、交通費、交際費…など、支出の種類によって費目はさまざまに分けられます。でも、これを全て厳密に分けようとすると「飲み会の会費は食費?交際費?」「スーパーで一緒に買った食料品と日用品は分けて記録するべき?」など、悩んだ結果面倒になってやめてしまう…ということに。項目はシンプルに、3つか4つくらいに絞りましょう。たとえば、「食費」「日用品」「娯楽費」の3つ。判断に迷うものは「その他」の費目を作ってそこにまとめればOK。 ■端数は切り捨てor繰り上げる大まかなお金の流れを把握することが目的なので、細かい計算が合わなくても大丈夫。端数は四捨五入して千円単位で記録するなどすれば、計算も楽になります。■つけ忘れても気にしない「支出の計算と財布の中のお金が合わない」「買い物をしたレシートをなくしてしまった」など、家計簿をしっかりつけようと思うほど、ちょっとしたことでイライラしてしまいがち。少しくらいつけ忘れても気にしない! まずは家計簿に慣れるために、気持ちを楽にして取り組んでみましょう。■便利アプリを活用するスマホユーザーの人におすすめしたいのが、レシートを撮影するだけで、自動で家計簿をつけてくれるアプリ。レシートの写真を撮るだけで日付や品名、価格などの情報を読み取り、費目分けから支出の計算までを行ってくれます。いちいち手書きで記録したり、月末に支出をまとめたり、という手間が省け、家計簿つけのストレスから解放! 無料で使えるアプリも多く、節約レシピを提案してくれたり、手書きの領収書などにも対応しているものも。難しく考えず、がんばりすぎないことが家計簿継続のコツ。まずは1ヵ月つけてみれば、自分がお金を使っているポイントが見えてくるはず。その支出を抑え目にしよう、と意識するだけで無駄づかいを防止につながるはずです。節約のためには、あらかじめ費目ごとの予算を決めて、その範囲内でやりくりしよう! という目標をたてるのも効果的。あまりストイックにならず、楽しく続けていけるようにしてくださいね。

2013年12月01日

手取り18万円以下の極貧OLでも簡単に貯められる!“節約と貯金のコツ”アベノミクス効果で景気は回復基調と言っても、まだまだ不景気な世の中。でも、収入が少ないからと言って貯金ゼロでは、何かの事情で働けなくなれば、即ピンチに。しかもスキルアップを目指そうにも、勉強のための費用さえも準備できません。安心のためにも、未来のためにも、貯金は必要!ということで、ファイナンシャルプランナーの花輪陽子さんに、収入が少なくてもできる、節約と貯金のコツをうかがいました。●整理されたスリムなお財布で浪費とサヨナラ!雑誌の企画などで、若い女性の家計相談を受けることが多い花輪さん。「18万どころか手取り月収13万円など少ないお給料で頑張っている人は珍しくありません。そこから貯金をするのは大変ですが、ちょっとした工夫で、悲壮感なく貯金ができますよ」お給料天引きで貯金に回す、家計簿をつけるといった基本ワザは以前ご紹介した「200万の借金女からゆうゆう貯金女に!浪費家のための貯蓄術」に記載した通りですが、それに加えて日々の支出を抑える上でぜひやっておきたいのが、お財布の整理だそう。「レシートやポイントカード、お守りなどでお財布がパンパンの人は、決まって貯金ができていません。まず、必要ないものはお財布から出しましょう。レシートは毎日出して家計簿に記録して。ポイントカードはお得にみえて、実は消費を誘発するものです。たくさん持っていると、ついあちこちのお店でお金を使ってしまいますから、どこでも使えるものとよく行くお店のもの、5~10枚に厳選して持ちましょう」パンパンのお財布は見た目もカッコ悪いですよね。スリムなお財布をさっと取り出す自分を想像すれば、お財布の整理も頑張ることができるはず!●まずは家賃&通信費を抑えよう花輪さんによれば月々の生活費を抑えるために、まず見直したいのが住居費&通信費なんだそう。「1人暮らしの女性の場合、家賃が月収の半分以上になっていたり、収入が少ないのに携帯代が月1万円以上という人が結構います。この2つを抑えるだけで、ぐっとお金が貯まる暮らしになりますよ」と花輪さん。「家賃は月収の1/3までに。おしゃれな街に住みたい、新しい物件が良いなどのこだわりがあるのはわかりますが、妥協点を見つけて、安くて良い物件を探しましょう。例えば、人気のエリアでも駅から少々遠ければ、家賃は下がります。遠い分は歩けばいいし、その方が健康的。築年数は古すぎなければ(昭和56年以前の建物は新耐震基準に対応していない)問題ありません」最近人気のシェアハウスもオススメだそう。では、通信費は?「何が何でもスマホにする必要はあるのでしょうか。通信費は、携帯代とインターネット代を合わせて月収の5%に抑えたいもの。ネットやメールは自宅ですると割り切って、携帯はPHSなどで通話専用にすると節約できます。どうしてもスマホがいいなら、自宅にインターネット回線は引かないという選択もありますね」●ちまちま節約より、ポイントを絞ってがっつりカット!このように、自分なりのポイントを決めて譲れる場所は大胆にカットするのが、スマートな節約の秘訣のよう。「例えば、光熱費を節約するにしても、すべての家電の主電源をいちいち落とすよりも、節電効果の大きいエアコンや冷蔵庫、照明やテレビに絞って対策をとる方が効果的です。食費を減らしたいならカップ麺や売れ残りの値引き弁当で暮らすより頑張って自炊スキルを磨いた方が、食費を抑え、なおかつ豊かで健康的な食生活を送ることができますよ」何から何まで少しずつ節約ではなく、メリハリが大切なんですね!「そうですね。そういう視点で節約に取り組めば、日々の生活に対する満足感もアップします。収入は少なくても、楽しくお金を貯めることができるはずです」<文:市川裕子取材協力:ファイナンシャルプランナー花輪陽子>

2013年11月19日

生きていくうえで貯金が必要であることは誰もが理解しているはず。でも、実際にいくら貯めたらいいのか、あるいは、毎月いくら貯金すればいいのか、よくわからないという人も多いでしょう。そもそも、なんのために貯金するのでしょうか。貯金の目的は2つあります。1つは、急にお金が必要になったときに備えるため。人生には病気やケガ、事故や自然災害など、いろいろなことが起こります。そんなとき、すぐに使えるお金がないと困ります。もう1つは、将来の夢や目標をかなえるため。資格を取る、留学する、起業する、結婚する、マイホームを買うなど、人生にはまとまったお金が必要なイベントがいくつもあります。その資金を一度に用意するのは難しいので、貯金して少しずつ準備するわけです。2つのうち優先すべきは、第1の目的のほう。何かあったときに備えるための貯金です。金額の目安は、手取り月収の3カ月分。それだけあれば、何かあっても当座はしのげるし、収入が途絶えても3カ月は生きていけるということになります。月収の10%を毎月貯金すれば2年5カ月、15%なら1年7カ月で貯まります。それが確保できたら、第2の目的のための貯金を始めましょう。こちらは、お金が必要なイベントがいつあって、いくら必要なのかを見積もり、毎月いくら貯めればいいのかを逆算します。例えば、3年後に80万円必要だとすれば、80万円÷3年÷12カ月≒2.222となり、毎月2万2000円ずつ積み立てていけばよいことがわかります。もし、毎月の貯金やボーナスを使ってもこの金額を準備するのが難しければ、目標額を下げるか、イベントの時期を遅らせます。当面、お金が必要なイベントがないという人は、100万円を目標にしてはどうでしょうか。それだけ貯められれば貯蓄体質が身についているはずなので、次のステップへも進みやすいでしょう。貯金というと、ほとんどの人は毎月の収入からお金を使って、残ったら貯金しようとするのですが、それでは計画的に貯めることはできません。着実に貯めるには、「先取り貯金」が大切。収入からまず貯金をして、残りを支出するのです。さらに、それを自動的に行えるようにします。もし勤務先で財形貯蓄が利用できるならぜひ使いましょう。給与天引き貯蓄なので、貯蓄された分は”なかったもの”として貯まっていきます。銀行の自動積立定期預金でもかまいません。給与が振り込まれる口座から、毎月決まった額が引き落とされ、定期預金として積み立てられていきます。引き落とし日を給料日の翌日にしておけば、天引きに近い形で貯められます。どちらの場合も、毎月の貯金額はムリのない範囲にしておくことがポイント。そうでないと途中で挫折してしまいます。最初は少なめの金額からスタートして、少しずつ金額をアップしていくのがお勧めです。【拡大画像を含む完全版はこちら】

2013年01月28日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、冬の”電気”と”ガス”の節約方法についての質問です。【Q】最近朝起きるのが辛くなるほど寒くなってきました。寒くなるとガスや電気などの光熱費が高くなるのが気になります。そして連日のように各電力会社が値上げを申請しているニュースを見ると、このシーズンの電気料金が少し怖いです。暖房器具はエアコンだけなので、なるべく使わないようにするための方法を教えてください。また、知人のところと比較すると、ガス代が高いような気がします。一人暮らしで冬場のガス代が1万円近くかかるのは問題ないのでしょうか。【A】まず電気代についてですが、日中は仕事で家を空けている場合、使っている時間が朝と夜の数時間なので、東京電力を利用しているのであればそれほど電気料金は上がらないのではないかと考えています。その理由として、東京電力の参考資料によると、30Aの世帯で251円の値上げ(1カ月あたり)となっています。これは、新料金体系で値上げ幅が大きかったのが、第3段階料金の1kWhあたり4.42円の値上げで、最初の120kWhまで(第1段階料金)は、1kWh あたり0.47円の値上げですので、一人暮らしで一日中エアコンや家電製品を使わないのであれば、それほど大きな値上げにつながるとは考えにくいでしょう。エアコンの使用で気を付けることは、エアコンを付けたまま寝たり、会社へ行かないことでしょう。そのためにも、夜はタイマーを設定したり、家を出る15分前にはエアコンを消す習慣を身につけたり、よくエアコンを付けたまま出勤してしまう人は、出入り口のドアに、出発前にチェックすることを箇条書きにして貼っておくと良いでしょう。例えば、携帯、カギ、財布、定期書類や資料エアコンや家電のOFFなど、靴を履く前にチェックすると時間と電気代の節約になるでしょう。実際にエアコンを使う際は、できるだけ自分自身を温かくすることが大切でしょう。かといって、ずっと毛布にくるまっているのも生産性がない気がします。そうではなく、上手に着ることだと思います。具体的には、首と足首、お腹を温めると、比較的寒さを和らげることができます。例えば、首はタオル、足首はレッグウォーマー、お腹は腹巻きといったところでしょうか。レッグウォーマーが無い場合は、足首を覆う靴下を履いたり、穴が空いた靴下の足部分を切り、足首の部分を靴下に重ねて履くのも一案でしょう。腹巻きが無ければ、タオルを肌着の下に入れても温かいでしょう。さらに、フリース地のズボンや上着を着ると体感温度が上がり、これだけでもかなり暖房費が節約できるでしょう。それでもまだ寒い時は、一度窓をチェックしてみましょう。カーテンは床まで丈がありますか? 厚手のカーテンは本当に厚手ですか? もし、レースのカーテンだけや、布を掛けてあるだけであれば、そこから冷気が入ってきている可能性が高いので、使っていない綿毛布などがあれば重ねて下げると、断熱効果が高まるでしょう。それでも寒い…のであれば、薄手のロングダウンを着るのも手でしょう。ロングダウンなら、就寝時に布団の上に掛けても温かいでしょう。そしてガス代が冬場で1カ月1万円近くになる場合は、都市ガスではなくプロパンガスが原因ではないかと思います。仮に都市ガスであるなら、朝、晩、その都度浴槽にお湯を張って、シャワーも出しっぱなしで身体を洗っていることが原因かも知れません。そうであるなら、浴槽にお湯を張ってから、浴槽で身体を温めてから、浴槽のお湯で身体を洗うようにしましょう。こうすれば、ガス、水道ともに節約になります。こういった使い方に心当たりがないのであれば、プロパンガスの可能性が高いので、明細をチェックしてみましょう。ある意味仕方がないと回答する一方で、場合によっては安くなる可能性もあります。プロパンガスは都市ガスや電気などと異なり、ガソリンや灯油などと同じ自由料金ですので、小売業者が自由に料金を設定でき、同じ業者でも世帯によって値段が違うことがあります。ですから、場合によってはプロパンガスの料金について交渉の可能性があります。しかし、賃貸の場合は、戸建て持ち家と違い自由に業者を変更することは難しいものです。大家さんを通して、全体のプロパンガスの価格交渉をする必要があります。仮に大家さんとも顔なじみで、話しやすいのであれば相談してみてはいかがでしょうか。その際に、どうやって業者と値段交渉をして良いのか分からない場合は、「プロパンガス料金適正化協会(※)」で、交渉方法などのアドバイスを受けるのも一案です。実はプロパンガスというのは取引先の変更なども可能ですから、一方的に打ち切られる心配などせず、毅然とした態度で臨むのもコツです。交渉や業者の変更の結果、そもそもの料金が下がれば、以降ガス代の負担も減るわけですから、交渉する価値はあるのではないかと思います。※プロパンガス料金適正化協会本部HP【拡大画像を含む完全版はこちら】

2012年12月13日

40代以上のほとんどの人が、貯金箱を使っていた経験があるだろう。その昔は貯金を促すために、いろいろな金融機関がオリジナルの貯金箱を作成して配布していたものだ。鉄人28号や月光仮面といったキャラクターの貯金箱などは、お宝鑑定番組などに登場することもあるので、30代以下でも見たことがある人は多いはず。そもそも、貯金箱の起源はいつなのか?実は、中国で発見された約2100年も昔のものが最初のものだと言われている。その後、日本でも多くの企業がノベルティとして配布していたが、最近ではそうしたサービスはめっきり減ってしまった。ところで、そんな貯金箱のことを紹介している博物館が、兵庫県にあるのをご存じだろうか?「尼崎信用金庫世界の貯金箱博物館」は阪神尼崎駅の南側にある。館長の石山朋幸さんいわく、「うちには日本はもちろん、欧米やアジア、中東などの国で作られた貯金箱までがそろっています。生産国は全部で62カ国、点数は1万3,000点以上にのぼります」とのこと。もちろん、この数字は世界最大級。「貯金箱には、それらが作られた時代背景が色濃く反映されていますから、貯金箱を見ると時代の移り変わりを知ることができます」(石山さん)。尼崎信用金庫では昭和40年代はじめ頃から、貯蓄と人々の暮らしの関わりを示す貴重な文化資源として貯金箱の収集を続けてきた。そして昭和59年(1984)、「昔の貯金箱博物館」の名称で博物館をオープンさせた。「貯金箱は貯蓄と人との関わりを示す文化資料として価値の高いものですが、加えて、芸術品としても十分鑑賞に値することが分かってきました。そこで、“文化の器”を作る目的でこの博物館を開館することにしたんです」と石山さん。開館後、コレクターからの寄贈があったり、欧米のコレクターが所属していたもの約4,000点を購入したりするうち、所蔵点数はさらに増加。そして平成2年の暮れ、創立70周年記念事業の1つとして本店が移転した際に、現在の「世界の貯金箱博物館」へと改称した。貯金箱は貯金箱の歴史をはじめ、外国らしい貯金箱や昔懐かしい貯金箱、ICが組み込まれたハイテク貯金箱など、12のテーマごとに展示されている。「中でも、直接手に触れることができるカラクリ貯金箱のコーナーは人気があります」(石川さん)。博物館では常時2,500点ほどの貯金箱を展示しているが、所蔵しているものを順次見せるために、年間スケジュールで特別展も行っている。2012年は「招き猫貯金箱展」や「世界の珍品貯金箱展」などを企画し、10月は「貯蓄の日貯金箱展」を開催している。数ある貯金箱の中でも注目したいのは、アンティークなもの、そして、日本では思いつかないような素材で作られたものだ。日本では、ブリキなどの金属やプラスチック製のものがほとんどである。しかし世界には、ヤシの実や毛布、紙、ゴム、ガラス、竹など、思いもかけないようなもので作られた貯金箱もあるのだ。貯金箱はただお金を預けるだけの道具だと侮っていた人は、ぜひこの博物館に足を運んでもらいたい。世情やお国の特性などが、これら貯金箱を通しておしはかることができるのだ。実物に触れ、ちょっと懐かしいマネーなひと時を楽しんでみるのも面白そうだ。【拡大画像を含む完全版はこちら】

2012年10月04日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、今年は貯金すると決意したものの、いまだにうまくいってない方からの質問です。【Q】9月になり2012年もあと4カ月で終わると思うと、1年は早いものだと感じます。今年に入って貯金を意識したものの、あまり結果が残せていないのが現実。何をやっていたんだろうと今更ながら後悔しています。残りの4カ月で何かしておくべきことはありますか?【A】夏は何かとお金の出入りが多くて、なかなか家計管理に目を向けることが難しかったのではないでしょうか。9月から11月は比較的お金の流れが穏やかになる時期ですので、この残りの4カ月は、お金の流れと予算の中でやりくりをする癖をつけるようにしましょう。以前にもご紹介しましたが、お金の流れと生活費がいくら使えるのかを計算するにはこの式を利用してみましょう。表を参考にして、記入をしながらお金の流れを再チェックしていきましょう。収入は、給与明細を見て、支給額(手取り額)を書きましょう。なければ、振込口座で確認しましょう。収入固定費 : 毎月決まった金額を支払うもの。通帳などをチェックして記入(※ 「他」は車のローンなどがあれば記入する)貯蓄 : 毎月定額を貯金するもの。独身実家暮らし、DINKSは3~5割以上、一人暮らし、他世帯は1~3割以上を目安に毎月定額を積み立てるようにしましょう。(※ 「財形」は給料明細を確認して記入しましょう)公共料金(予算) : 毎月引き落とし口座へ入金する額にもなるので、利用額平均にプラス1,000~2,000円したものを記入しましょう。保険・税・他 : 月払いのものはそのまま、年払いにしているものは、月割りしたものを書きます。(※ 「税」はフリーランスの人は要チェック、「車費用」はガソリン代や車検費用など)全てを差し引いた生活費があまりにも少ない場合は、家賃や保険料、携帯代など高い部分の見直しが必要になってきます。交渉や基本料金の見直しなどできることは年内中に行動しましょう。生活費は、細かく食費、日用品などと費目ごとに分けることも可能ですが、初心者さんは、生活費を5で割って、1週間その金額で生活するように頑張るだけでOKです。10月の半ば頃から家計簿が書店に並び始めますので、来年こそは家計簿を付けたいと考えている方は、この作業をしておくととても楽です。そして家計簿を選ぶ際にも役立ちます。月に使えるお金がわかれば、やみくもに節約をしなくても抑えどころと出しどころが分かってくるのではないかと思います。ポイントは給料が入ったら、天引きなどですぐに貯金をして、残ったお金でやりくりすることが結果的には貯蓄ができる家計になります。【拡大画像を含む完全版はこちら】

2012年09月06日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、「飲み物代」の節約方法についての質問です。【Q】暑い日が続くと気づけば口元には何かしらの飲み物が流し込んでいる気がします。朝起きたら、ペットボトルのジュースを冷蔵庫から取り出して飲み、通勤途中も駅近くのコンビニか自販機で買い、会社近くのコーヒーショップでアイスコーヒーを買って出社。節電のために、エアコンもあまり効かないので、勤務中だけでも3本は500mlのペットボトルを買っています。それとは別に昼食後にもコーヒーを買って、帰宅したらシャワーを浴びて、ビールを2本くらい飲んで寝ます。夜中に喉が渇いて目が覚めるので、ペットボトルのお茶を飲んで、朝まで寝ます。これを簡単に計算しただけでも1日で1,000円以上は飲み物に使っていることに気付き、びっくりしています。1カ月で3万円を超えるとなると、さすがになんとかしなきゃいけないと思っています。今からでもできる節約方法を教えてください。【A】基本的に飲み物は買うのではなく、作るものだと思えば節約になります。まずは、自宅で飲むお茶の作り方ですが、100円ショップで売られている約2リットルの麦茶容器を2つ購入しましょう。そしてお茶ですが、ドラッグストアやスーパーで、烏龍茶や麦茶などパックに入ったお徳用を買います。作り方は、やかんにお湯を沸かしたら、洗った麦茶容器にお茶パックを入れて、お茶パックめがけてお湯をやけどしないように注ぎます。粗熱が取れたらフタをして冷蔵庫で冷やします。最初はこれを2本作ります。次回からは1本飲み終えたら、できるだけ早めに次を作りましょう。夜にお茶を作って、朝、冷蔵庫へ入れるサイクルが簡単かも知れません。大切なのは、お茶を切らさないようにすることです。水出しの麦茶なども売られていますが、パックを多く使わないと味がでない、傷みやすくなるので、できれば熱湯でお茶を出しましょう。急いでいる時は、麦茶容器にパックを入れて熱湯を容器の4分の1程度まで注ぎ、お茶の色が濃く出たらそこに水を注げば、すぐに冷蔵庫へ入れて冷やすことができます。手作りなら、2リットル1本で10円程度で済みます。仮に1日4リットル飲んだとしても、20円です。できれば会社へ行く際もお茶を持つようにしたいものです。少し重いですが、500ml以上入る水筒がおすすめです。水筒を選ぶポイントは以下の通りです。どれくらい入るか(容量)氷が入れやすいか洗いやすさ飲み口保冷効力容量は自分に合ったものが良いのですが、容量が大きいのものほど重くなりますので通勤に耐えうる重さにするのが大切です。氷を入れる時や、中を洗う時はできるだけ広口の方が簡単ですので、そういったところもチェックすると良いでしょう。飲み口は、フタを手で開けて飲むタイプと、ワンプッシュで開くタイプがあります。ワンプッシュで開くタイプの方が、フタをどこかへ置く必要がなく、仕事用には便利です。そして保冷効力が6時間以上あるものが良いでしょう。また、水筒を持つメリットとして、水筒自体から水滴が出ないので、鞄に入れておいても水滴で書類が濡れない。長時間冷たい飲み物が飲めるので、仮に足りなくなってペットボトルを買っても、水筒に移せばしばらくの間、保冷効果が期待できます。水筒があれば、オフィスだけでなく自宅やレジャーなどあらゆる場面で活躍するので、1本持つことをおすすめします。またコーヒーが好きな方は、お茶と一緒にアイスコーヒーを別に作っておくことをおすすめします。作り方は、コーヒーメーカーのサーバーに氷を入れたら、濃いめにコーヒーを淹れるだけです。例えば5杯分であれば氷を8分目まで入れて、コーヒーの粉を5杯分入れて、水を3杯弱にセットします。この方法ですと、簡単にアイスコーヒーが作れます。これを、水筒に入れて持っていくのもいいですね。またビールですが、ケースでまとめ買いをするよりも、飲む分だけを購入した方が割安になることも。その理由は、冷蔵庫にビールが何本も冷えていると、ついそれに甘えて飲んでしまうので、結局ビール代が高くなってしまいます。その日飲む分だけ買うようにしましょう。その際も、350mlを2本買うよりも500mlを1本買って、1本で済ますようにすれば、更に経済的です。できればおつまみは家にあるもので済ますようにしましょう。お得用のおつまみを業務用スーパーで購入するのもおすすめです。飲み物は、仕組みさえ作って習慣化しまえば簡単です。浮いたお金は、「欲しいもの貯金」にするのも良いですね。【拡大画像を含む完全版はこちら】

2012年08月16日

通販カタログのニッセンが運営するプレゼント・懸賞サイト「nissen もらえるネット」は、30代・40代の女性1,755名に対して、「貯金・節約に関する意識調査」を実施した。調査は、同サイトのメインユーザーである30代・40代女性の嗜好調査を目的として行われたもの。現在の貯金額は「0~100万円」と答えた人が半数以上で、貯金をする目的は「将来の生活費」という回答が最多。30代・40代女性は「将来の生活」に不安を抱きながらも、子育てや自分自身に積極的に消費を行い、毎月かかる光熱費などの固定支出は少しでも節約したいと考えている、という動向が見られた。節約に「興味がある」と答えた人は全体の8割を超えた。さらに「あなたは月にいくら節約をしたいと思いますか。」という質問に対しては、「10,000円以上」と答えた人が55%となった。30代・40代女性の節約に対する意識の高さがうかがえる。節約のために抑えたい費用として多く挙げられたのが「電気代」「水道代」「通信費」などのいわゆる「固定支出」と呼ばれるもので、全体の63%だった。一方でどうしても節約できないものとしてもっとも多かったのが「子どもの養育費」。次いで「食費」、「美容費」、「レジャー費」という結果になった。【拡大画像を含む完全版はこちら】

2012年06月07日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、この春から一人暮らしをすることになった方からの、節約に関する相談です。【Q】この春から一人暮らしをすることになりました。今まで実家で暮らしていたので、どんな物件を選んだら良いのかも、何をそろえたら良いのかもよくわかりません。できればあまりお金をかけずに一人暮らしを始めたいと考えていますので、節約できるポイントなどを教えてください。【A】実家暮らしから一人暮らしになると大きく変わるのが、お金の流れと家事負担です。実家ではいくらか家に入れていた生活費も、一人暮らしとなると家賃、水道光熱費、通信費、食費、日用品代など今までよりも出費が多くなります。そうなると、実家暮らしの時のように自由に使えるお金や貯金が思うようにできなくなるでしょう。一人暮らしを始める際の節約のポイントは「物件選び」「家具家電生活用品」「引っ越し費用」となります。まず「物件選び」ですが、手取り収入の30%以内に抑えて物件を決めるようにすると良いでしょう。これ以上ですと、生活費や貯金へまわるお金が少なくなるためです。例えば手取り収入が20万円であれば6万円まで、25万円なら7万5,000円までが目安となり、30%より少なければ少ないほど貯金にまわせるようになります。家賃と毎月の貯金額を合わせておよそ40%が目安になります。ですから、家賃が収入の20%であれば、20%は貯蓄に回わすことができると考えることができます。およその家賃が決まれば、物件選びです。物件は何を優先させるかを考えましょう。立地なのかそれとも設備なのか、それとも日当たりなのか。駅から遠いと場合によっては自転車の駐輪場代やバス代、タクシー代などかかることもありますので、そういったコストも考えて決めるようにしましょう。また、日当たりが良い方が物件価格が高くなる傾向がありますが、日中家を空けている人の場合にはそれほど重要でないかも知れません。ガスには都市ガス、プロパンガスがありますが、一般的には都市ガスの方がガス代が割安になりますので、確認をしておくと良いでしょう。また、設備面もチェックしましょう。収納が多い、エアコンや照明器具があらかじめ設置されている場合は入居時の負担が減りますので、その分家賃が割高になっていなければお得です。物件を下見する際は、すでに一人暮らしをしたことのある経験者や賃貸物件に明るい人と行くとより参考になるでしょう。借りる場合は、敷金、礼金、仲介手数料がかかりますが、交渉次第では家賃ともに安くなることがありますので、ダメもとで交渉してみても良いでしょう。敷金は退去時に精算され、足りなければ追加で払うことになりますので、割引交渉するなら礼金、仲介手数料が良いと思います。家具や家電は始めから買いそろえるよりも、手元にあるものやレンタル、中古品で済ませて、お金を貯めてから買い揃えるのも一案です。使用する期間や処分する手間などを考えるとレンタルの方がお得になることもありますので、検討してみてはいかがでしょうか。「かして! どっとこむ」では、中古家電4点セット14型ブラウン管テレビ、全自動洗濯機、冷蔵庫(2ドア)、電子レンジが1年で4万1,000円と手頃です。食器や日用品なども、こだわりがなければ実家で余っているものがあればもらったり、100円ショップのもので最低限をそろえる程度でも生活はスタートできます。最後に引っ越し費用ですが、荷物の量と距離、業者選びがポイントになります。それほど荷物の量が多くなければ、実家の車に積んで運び、残りの家具家電は引っ越し先の店舗で購入すれば、それほど費用はかからないでしょう。大きな家具などがある場合は、運搬の際に床や壁を傷つけてしまったり、家具自体にキズが付いてしまうこともありますので、自分や友人とでやるよりも、プロに任せた方が結果的には安く済むこともあるでしょう。単身で引っ越し先への距離が近距離であれば、赤帽のサービスも検討してみてはいかがでしょうか。ドアtoドアが基本で、梱包などは自分でする必要がありますが、その分費用は抑えられるのではないかと思います。一人までなら助手席に乗って移動することもできるので、電車賃を浮かすこともできます。【拡大画像を含む完全版はこちら】

2012年03月01日