じぶん銀行は22日、三菱東京UFJ銀行を所属銀行とする銀行代理業者として、三菱東京UFJ銀行の「住宅ローン」の媒介を開始するとともに、「三菱東京UFJ銀行住宅ローン」取扱いスタートキャンペーンを開始した。じぶん銀行は三菱東京UFJ銀行を所属銀行とする銀行代理業者として、三菱東京UFJ銀行の「住宅ローン」の媒介を開始した。これにより、じぶん銀行に口座を持っている顧客に限らず、じぶん銀行のホームページから、同該住宅ローンの申込み・相談が可能。スマートフォンまたはパソコンから申し込みができる。所属銀行の概要商号株式会社三菱東京UFJ銀行所在地東京都千代田区丸の内二丁目7番1号主な取扱い業務個人を対象とした住宅取得又は改良に必要な資金の貸付を内容とする契約締結の媒介(じぶん銀行では申込みの媒介のみを行い、申込みの受付から契約締結までの手続きは、三菱東京UFJ銀行が行う。そのため住宅ローンの商品・サービスに関する問い合わせ、申込みから契約実行の手続き、実行後の各種手続きについては三菱東京UFJ銀行が顧客の窓口となる)三菱東京UFJ銀行の住宅ローンの取扱いスタート記念として、新たに借り入れもしくは借り替えを申し込み、条件を満たした顧客全員に、もれなくQUOカード5000円分をプレゼントするキャンペーンも開始した。期間10月22日から2013年3月31日(契約の実行までに1ヶ月程度かかるので、2013年2月25日までを目安に申し込む)特典内容QUOカード5000円分適応条件(期間中に以下の条件をすべて満たした顧客が対象)じぶん銀行ウェブサイトおよびパソコンバンキングから、三菱東京UFJ銀行の住宅ローン申込フォームを開き、借り入れもしくは借り替えを申込むこと1500万円以上の住宅ローンを契約(金銭消費貸借契約の契約)し、融資が実行されていること特典提供時期2013年5月中旬(予定)じぶん銀行は、今後も顧客の利便性向上のため、より一層サービスの拡充に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月23日

住信SBIネット銀行は22日、口座数が21日に150万口座を突破したと発表した。同社は、2007年9月24日の営業開始以来、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指し、魅力的な金利、顧客にとってメリットが大きい振込・ATM手数料体系など、経済メリットや利便性の高い商品・サービスの提供、品質向上に努めてきた。また、円預金だけでなくSBIハイブリッド預金や外貨預金、外国為替証拠金取引(FX)、SBI証券との金融商品仲介業務による投資信託や債券など、運用商品の品揃えやサービスの拡充に注力してきた。このような取組からJCSIの調査では銀行業界での顧客満足度で2009年度から2011年度まで3年連続第1位を獲得、またオリコン顧客満足度ランキングにおいても「ネット銀行総合」で2010年度から2012年度まで3年連続第1位を獲得するなど、実際の顧客の評価を元にした調査にて高い評価を得ているという。このたびの150万口座の突破についても、多くの顧客に支持された結果と考えている。この秋、同社ではより一層の顧客利便性向上のため、(1)公営競技(地方競馬・競輪・オートレース)のインターネット投票サービスサイト「オッズパーク」での決済サービス、(2)SBI証券との間での外貨入出金サービス、(3)他行への外貨送金サービスなど新たなサービスを始めた。また、住宅ローンについては開業5周年記念の特別企画として、ネット専用住宅ローンの当初3年引下げプランの金利引下げ幅を拡大している。今後もより多くの顧客に住信SBIネット銀行を利用してもらえるよう、現状の商品・サービスに満足することなく、顧客に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。【拡大画像を含む完全版はこちら】

2012年10月23日

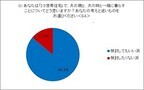

マーケティングリサーチを行っているアイシェアは、「2.5世帯住宅」に住む「妻」の本音を調べるためにネット上で調査を実施。既婚で小学生以下の子どもを持つ妻431名(20歳から45歳)のアンケート結果を公開した。調査期間は9月28日から10月2日。「2.5世帯住宅」とは、子世帯と親世帯に加え、(子世帯の)独身の兄弟もしくは姉妹が一緒に暮らすための住宅のことを指す。「あなたは『2.5世帯住宅』で、夫の親と、夫の姉と一緒に暮らすことについてどう思いますか?」と尋ねたところ、検討してもいいと思う「アリ派」は86.1%となり、検討したくない「ナシ派」の13.9%を大きく上回る結果となった。また、「『2.5世帯住宅』で夫の親、夫の姉と一緒に暮らすことを検討してみてもいいと思う理由として、景気の先行き不安や、近いうちにあると言われている消費増税も関係していますか?」という質問では、75.7%の人(「関係している(31.8%)」と「少し関係している(43.9%)」の合計)が「関係している」と回答している。「アリ派」に対して、「『2.5世帯住宅』についてあなたがメリットと感じていることは?」と聞いたところ、1位「新築購入の費用を夫の親に協力してもらえるかもしれない(46.1%)」、2位「憧れの新築住宅が手に入る(43.7%)」、3位「夫の親に育児(送り迎えや留守番、教育)などの協力をしてもらえる(41.5%)」、4位「みんなで住むことによって、光熱費やガス代、食費、通信費などを節約できる(41.0%)」となり、経済的負担の軽減と子育てに対する支援が上位を占めた。【拡大画像を含む完全版はこちら】

2012年10月19日

不動産というのは生き物です。常にその価値は変動しています。でも、同じ購入するのであれば、できれば時間が経っても高く売れる、あるいは価値の減りにくい物件にしたいものです。では、価格の下がりにくい物件とはどんなものでしょうか?不動産屋さんに聞いてみました。匿名を条件にお話を伺いました。今回は同じ不動産でも、マンションに関する話です。――価値の下がりにくい物件について知りたいのですが。そういうマンションを購入すると、どういうメリットがありますか?先日、ある中古マンション物件の仲介売買をしました。その方は新築の時に購入したのですが、住宅ローンの残債よりも高く販売できたので、ローンを返済して手元にお金が残りました。価値が下がりにくい物件というのは、住宅ローンに困って手放す際にも価値を発揮します。――そういった物件はどうやって見分けたらいいのでしょうか。まずは立地です。――価格の下がりにくい場所があるということですか。そうです。東京都内で一般的に言われるのは山手線の内側の物件です。まずこれが原則です。ここは価値が下がりにくいですね。――山手線内側と言ってもピンキリだと思うのですが?確かにそうです。最近では山手線内側の高級住宅地と言われているところでも十分に気をつけていないといけません。たとえば、恵比寿というと高級住宅地ですが、最近、ある開発業者が新築物件を完売できなかったと仲間内で話題になりました。――なぜなんでしょうか?物件に対する目が厳しくなっているんです。その物件は、4メール道路に面しているのか、それとも6メートル道路に面しているのか、また何戸入ったマンションなのか、免震設備はどのくらいのグレードのものなのかといった、こと細かにその物件の評価がされます。昔だったら、「免震構造を採用。終わり」だったのがそうはいかないんですよ。こういうポイントを積み重ねてその物件を評価するものですから、物件ごとの評価に大きな差がつくことになるんですね。これが最近の傾向です。ですから、先の恵比寿の例で言えば、高級住宅地の物件ということで、若干気を抜いたところがあったのでしょう。価格と釣り合う物件ではないと評価されたのではないでしょうか。――なるほど。山手線内側の高級住宅地の物件でも油断するなと。山手線内側というだけでなく、価値の下がりにくい理由を持っている場所もあります。一例を挙げましょう。文教地区と言われている、文京区の小石川、ここなどは比較的価値の下がりにくい地域です。教育熱心な親御さんが集まる人気のあるエリアですから。先日、小石川で、4,000万円で購入した2LDKのマンションの物件を4,500万円で売却できた例がありました。しかもその方は売却するまでにローンを完済していました。ただし、小石川だからと言って、どの物件も高く売れるわけではありませんよ(笑)。――他に価値が減りにくい要因はありますか?そうですね。100戸以上の大きな物件を選ぶのがいいですね。その方が価値が下がりにくいと思います。――理由は何ですか?管理費です。100戸以上の物件ですと小額の管理費を集めても大きな金額になるので、将来の補修への積立金が大きくできますし、また充実したサービスが受けられます。きちんとコンシエルジュサービスがあるのは、やはり大きな物件ですよね?なので中古になっても価格も下がりにくいです。――小さなマンションだとやはり大変なのでしょうか?大変です。10戸とか20戸とかのマンションですと、管理費負担が大きくなっていったりますから。安定したサービスを維持できるというのは大規模物件だからと言えますので。聞いてみると、なるほどな話でした。あなたは新築マンションを購入するとしたら、どこに建っているどんな物件を購入しますか?(高橋モータース@dcp)

2012年10月14日

住信SBIネット銀行は5日、住宅ローンを借換え実行した顧客を対象にもれなく1万円をプレゼントするキャンペーンを開始した。キャンペーンの名称は、「開業5周年 特別企画 住宅ローン借換えで<もれなく1万円>プレゼント」。期間は10月5日から2013年1月31日。なお、10月1日からネット専用住宅ローンの一部固定金利で引下げ幅を拡大しているが、この金利プランも同キャンペーンの対象。対象となる顧客キャンペーン期間中に、現在他の金融機関で借入れ中の住宅ローンを、同社WEBサイト経由で申込み、借換えを実行した個人の顧客(三井住友信託銀行(旧住友信託銀行、旧中央三井信託銀行を含む)の住宅ローンから借換えし顧客も対象。住宅の新築・購入・増改築等を目的とした住宅ローン(新規)は対象外。不動産提携業者との提携住宅ローンは対象外。同社WEBサイトから申込みの際に、「資金使途」の欄を必ず「借換え」と指定して申し込む。その他の項目を指定した場合は、同キャンペーンの対象外となる場合がある)特典内容現金1万円特典提供時期2013年2月28日頃に代表口座の円普通預金に入金予定【拡大画像を含む完全版はこちら】

2012年10月10日

部屋を借りる契約をする前に、宅地建物取引主任者から説明された「重要事項説明」を覚えていますか?その書類、保管していますか?貸し主と借り主の間で物件をめぐるトラブルになったとき、借り主が、「そのような説明は受けていない」、「どこにそんなことが書いてあるの!?」と主張し、大きな問題に発展してしまうケースが多々あると聞きます。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者の穂積啓子氏に詳しいお話を伺いました。■重説は、「契約前」に「宅地建物取引主任者から受ける」穂積さんはまず、重要事項説明とは何か、についてこう話します。「賃貸住宅に入居するとき、あるいは宅地や建物を購入するとき、借り主、購入者は必ず、契約前に宅地建物取引主任者から『重要事項説明書』を受け取り、口頭で内容の説明を受けます。これは、宅地建物取引業法という法律で定められています。略して『重説(じゅうせつ)』とも呼ばれます。賃貸住宅での重説とは、賃料・共益費・支払方法などの賃貸条件、貸し主がどこの誰であるか、水道・電気・ガスなどライフラインの整備状況と支払方法、建物や部屋の設備、ペット飼育や楽器に関する禁止事項、解約時には○カ月前までに通知が必要、退去時の原状の復帰について、解約時の敷金または保証金の精算時期と方法など、物件の内容、現状、取引の条件について説明することです」続いて穂積さんは、「この重説について、特に引っ越しビギナーが知らない点が2つある」と言います。「重説の方法として業者が守らなくてはいけないのは、『契約する前に行うこと』と、『宅地建物取引主任者の資格を持つ者が、その資格証を借り主に提示して行うこと』です。仲介業者が、契約が決まった後で重説を行うとか、資格を持たない営業担当者が行うのは違法です。でも、学生や引っ越しに慣れていない人は重説を理解されていない、ましてや、そのような規定があることはほとんどご存じないわけです。それをいいことに、業者は、重説の重要性についてよく説明しないまま、早く契約したいがために適当に書面を棒読みして契約書に印鑑を押させる、ということも世間ではよくある事例です」それが後々、どういうトラブルになるのでしょうか。「賃貸住宅の場合、最も多い例としては、『入居者が退去するときの解約通知をいつするか』ということです。一般的に、借り主側は1カ月前に通知することになっていますが、今日通知して3日後に解約したい、という人は後を絶ちません。次に、ペットの飼育、楽器の所有、など禁止事項を無視した、などです。違反だと判断された場合、退去通告を受けてしまうこともあります。3番目に、敷金または保証金の返金時期についてです。退去時と同時に返金があると思っている人が多いのですが、一般的には、退去完了後約1カ月後になります。これらの点は、重説の際に重々注意をして確認しておきましょう」(穂積さん)重説を受けた覚えがないときは、どうすればいいのでしょうか。「実際には、借り主が重説を受けました、という覧に印鑑を押すかサインをしていて、書面が残っているケースが9割を占めます。借り主は、重説については印象が薄く忘れていた、契約書は保管しているが重説はもう不要だろうと捨ててしまうことが多いのです」(穂積さん)どう対策すればいいのでしょうか。「大切なのは、『本当に契約をするかどうかを決定するのは、 重説を受けてからよく考えること』です。内見のときにいいところばかりが見えてその物件にしようと思っても、敷金の返金率が低すぎるとか、物件広告の記載事項と違う点がある、禁止事項が希望と合わない、などということがあれば、重説を受けるときに事実をしっかりと確認してください。重説の大切さを説明しない業者にも責任があります。重説は契約を前提として行われますが、受けたからといって契約しなければならないものではありません。断ってもよいのです。迷ったときは、ここでいったん考える時間を持つようにしましょう。また、宅地建物取引主任者の資格証を提示しない業者には、『資格証を見せてください』ときっぱりと伝えてください。出さない場合は無資格者の可能性があり、そのような業者と取引することは避けましょう。もしもそうしたことで業者とトラブルになれば、宅地建物取引業協会や消費生活センターに相談してください。ホームページに問い合わせ先などの情報が記載されています」(穂積さん)最後に穂積さんは、こう念を押しします。「重説のフォーマットや事例がウェブサイトにたくさんアップされています。借り主の心構えとしては、事前にそれを見ておくこと。また、気に入った物件があれば、契約直前ではなく、できるだけ早めに重説を受けること、重説を受けてすぐに印鑑を押さないことをお勧めします」これを機に、「重説は、契約するかどうかの判断に重要な影響を及ぼす内容」だと認識を深めておくようにしたいものです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(海野愛子/ユンブル)【拡大画像を含む完全版はこちら】

2012年10月09日

部屋を借りる契約をする前に、宅地建物取引主任者から説明された「重要事項説明」を覚えていますか?その書類、保管していますか?貸し主と借り主の間で物件をめぐるトラブルになったとき、借り主が、「そのような説明は受けていない」、「どこにそんなことが書いてあるの!?」と主張し、大きな問題に発展してしまうケースが多々あると聞きます。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者の穂積啓子氏に詳しいお話を伺いました。■重説は、「契約前」に「宅地建物取引主任者から受ける」穂積さんはまず、重要事項説明とは何か、についてこう話します。「賃貸住宅に入居するとき、あるいは宅地や建物を購入するとき、借り主、購入者は必ず、契約前に宅地建物取引主任者から『重要事項説明書』を受け取り、口頭で内容の説明を受けます。これは、宅地建物取引業法という法律で定められています。略して『重説(じゅうせつ)』とも呼ばれます。賃貸住宅での重説とは、賃料・共益費・支払方法などの賃貸条件、貸し主がどこの誰であるか、水道・電気・ガスなどライフラインの整備状況と支払方法、建物や部屋の設備、ペット飼育や楽器に関する禁止事項、解約時には○カ月前までに通知が必要、退去時の原状の復帰について、解約時の敷金または保証金の精算時期と方法など、物件の内容、現状、取引の条件について説明することです」続いて穂積さんは、「この重説について、特に引っ越しビギナーが知らない点が2つある」と言います。「重説の方法として業者が守らなくてはいけないのは、『契約する前に行うこと』と、『宅地建物取引主任者の資格を持つ者が、その資格証を借り主に提示して行うこと』です。仲介業者が、契約が決まった後で重説を行うとか、資格を持たない営業担当者が行うのは違法です。でも、学生や引っ越しに慣れていない人は重説を理解されていない、ましてや、そのような規定があることはほとんどご存じないわけです。それをいいことに、業者は、重説の重要性についてよく説明しないまま、早く契約したいがために適当に書面を棒読みして契約書に印鑑を押させる、ということも世間ではよくある事例です」それが後々、どういうトラブルになるのでしょうか。「賃貸住宅の場合、最も多い例としては、『入居者が退去するときの解約通知をいつするか』ということです。一般的に、借り主側は1カ月前に通知することになっていますが、今日通知して3日後に解約したい、という人は後を絶ちません。次に、ペットの飼育、楽器の所有、など禁止事項を無視した、などです。違反だと判断された場合、退去通告を受けてしまうこともあります。3番目に、敷金または保証金の返金時期についてです。退去時と同時に返金があると思っている人が多いのですが、一般的には、退去完了後約1カ月後になります。これらの点は、重説の際に重々注意をして確認しておきましょう」(穂積さん)重説を受けた覚えがないときは、どうすればいいのでしょうか。「実際には、借り主が重説を受けました、という覧に印鑑を押すかサインをしていて、書面が残っているケースが9割を占めます。借り主は、重説については印象が薄く忘れていた、契約書は保管しているが重説はもう不要だろうと捨ててしまうことが多いのです」(穂積さん)どう対策すればいいのでしょうか。「大切なのは、『本当に契約をするかどうかを決定するのは、 重説を受けてからよく考えること』です。内見のときにいいところばかりが見えてその物件にしようと思っても、敷金の返金率が低すぎるとか、物件広告の記載事項と違う点がある、禁止事項が希望と合わない、などということがあれば、重説を受けるときに事実をしっかりと確認してください。重説の大切さを説明しない業者にも責任があります。重説は契約を前提として行われますが、受けたからといって契約しなければならないものではありません。断ってもよいのです。迷ったときは、ここでいったん考える時間を持つようにしましょう。また、宅地建物取引主任者の資格証を提示しない業者には、『資格証を見せてください』ときっぱりと伝えてください。出さない場合は無資格者の可能性があり、そのような業者と取引することは避けましょう。もしもそうしたことで業者とトラブルになれば、宅地建物取引業協会や消費生活センターに相談してください。ホームページに問い合わせ先などの情報が記載されています」(穂積さん)最後に穂積さんは、こう念を押しします。「重説のフォーマットや事例がウェブサイトにたくさんアップされています。借り主の心構えとしては、事前にそれを見ておくこと。また、気に入った物件があれば、契約直前ではなく、できるだけ早めに重説を受けること、重説を受けてすぐに印鑑を押さないことをお勧めします」これを機に、「重説は、契約するかどうかの判断に重要な影響を及ぼす内容」だと認識を深めておくようにしたいものです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(海野愛子/ユンブル)

2012年10月09日

インターネットを利用した住宅情報の提供などを行っているホームアドバイザーは、同社調査機関「オウチーノ総研」を通じて、日本在住の20歳以上の男女974名を対象に、世代別「マイホーム購入意欲」を調査した。調査期間は5月21日から5月27日。「あなたが新入社員の頃、(将来、マイホームが欲しい)と思いましたか?」と尋ねたところ、「絶対に欲しい」と答えた人の割合が最も多かったのが「60代以上」で、27.5%だった。以下、「40代(22.4%)」、「30代(21.1%)」、「50代(19.9%)」と続き、20代は17.6%と最も少なくなっている。しかし、全5世代の中で「絶対に欲しい」、「どちらかと言うと欲しい」と答えた人の合計を見ると、1位の「60代以上(61.5%)」に続いて多かったのが、「20代」で60.2%だった。このことから、「最近、住宅の取得に興味のない若者が急増している」と言われているが、彼らは「絶対に」という強い意志は見られないものの、本音では「マイホーム購入」を肯定的に捉えている人が多く、実際に言われているほど「マイホーム離れ」は進んでいないことが分かる。また、世代ごとに「マイホームが欲しいと思った理由」を見てみると、20代の1位は「オリジナルな家に住みたい」だった。具体的には「自分が設計に携わり、自分の住みやすいようにセレクトした住宅に住むことが夢だから」、「賃貸マンションや賃貸アパートは、リフォームが許可されているところが極めて少なく、いろいろビフォーアフターしたい自分にとっては、マイホームの方が人生を楽しめるから」などの意見があげられた。このことから同社では、「ハウスメーカーによる大量生産の画一的な住宅ではなく、建築士やリフォーム会社、工務店などと共に、自らのライフスタイルに合った住宅を建てる若者も増えつつある。そうした若者のライフスタイル意識が、『マイホーム離れ』を食い止めているのかもしれない」と分析している。【拡大画像を含む完全版はこちら】

2012年10月09日

かつては6%なんていうこともあった銀行預金の金利が、今では0.03%程度しかありません。住宅ローンの金利も1%前後にまで下がっています。銀行の預金金利や住宅ローン金利っていったいどのように決まるのでしょうか。銀行は、預金などで集めた資金を企業や個人に貸し出すのが仕事。預金者には利子を支払い、貸出先からは利子を受け取って、その差額を収入源にしています。ですから、預金金利が貸出金利を上回ることはありません。預金金利は、貸出金利からさまざまなコストを差し引いて銀行ごとに決めています。貸出金利を決めるに当たっては、基準となるものがあります。貸し借りの期間が1年未満の場合は、短期金利の指標である「無担保コール翌日物レート」です。これは、銀行どうしが日々のお金の過不足を貸し借りする場合の金利で、日銀が誘導目標を設定しています。期間が1年以上の貸し借りだと、長期金利の指標である「期間10年の国債の利回り」が基準となります。銀行が企業にお金を貸し出すとき、短期であれば「無担保コール翌日物レート」をベースにした「短期プライムレート」を使います。これは、財務状態がよく、お金を返してくれる見込みが最も高い(つまり、信用リスクが最も低い)企業に貸し出すレートです。長期の場合は、短期プライムレートにプラスαを上乗せした長期プライムレートを使います。実際の貸出にあたっては、銀行が個別の企業ごとに財務状況などを審査し、プライムレートに信用リスクを上乗せした金利を適用します。安全性・信頼性の高い企業ほど、低い金利でお金が借りられるわけです。住宅ローンのうち、変動金利型や固定期間が10年以下のものは短期プライムレートが基準になり、固定期間が10年以上、あるいは全期間固定型は長期プライプレートや10年物国債の利回りを基準とするのが一般的です。住宅ローンの借り手である個人は、企業に比べてきちんと返済してくれる見込みが高いので、住宅ローン金利は企業への貸出金利より低いのがふつうです。さまざまな金利の基準となる「無担保コール翌日物レート」金利が低いうちは、預金金利や住宅ローン金利が上がることはありません。ではなぜ短期金利が低いのかといえば、景気が悪いからです。そのため、日銀は短期金利を低くして世の中に出回るお金の量を増やしています。それでも今のところ経済の状況が上向くきざしは見えません。低金利の状態はまだしばらく続きそうです。【拡大画像を含む完全版はこちら】

2012年10月09日

初めて一人暮らしをするとき、部屋探しに慣れていない場合、不安と期待が入り交じる中で何をどう具体的に準備すればいいのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者 である穂積啓子氏に、そのポイントを伺いました。■部屋探しの目的を明確にし、条件をリストにする穂積さんはまず、次のように想定することを勧めます。「部屋を探すときは、『何のためにその部屋を使うのか』を整理しましょう。例えば、通勤の利便性のため、前の部屋が狭くなったので少し広くしたい、○○駅から徒歩10分以内でペット飼育希望、など、具体的に想定すると考えがまとまっていきます」次に、「もっと絞り込んだ細かい希望条件を書き出すようにします」と穂積さんは、下記のことをリストにするようにアドバイスします。1)何のために引っ越しするのか……目的。2)住みたいエリア……最寄り駅の候補。3)駅から徒歩○分まで。4)共益費を含む賃料の予算。敷金・礼金の条件。5)マンション、コーポ、UR賃貸など、住宅の形態。6)築年数……築5年までなど。7)部屋の広さ……約20㎡、50㎡~60㎡など。8)部屋の間取り……ワンルーム、2LDKなど。9)部屋の設備……オートロック、バストイレ別など。10)部屋の方角……南向きなど。11)環境……静かな住宅街、繁華街近くなど。12)そのほかの条件……ペット可、楽器可など。「リスト化することで不動産屋へ条件を分かりやすく提示することができますし、気持ちの整理もできます。この項目はどうしよう……と迷うことがあれば、『考え中』とか、『アドバイスが欲しい』などと記しておくとよいでしょう。このリストを持って不動産屋を訪れてください」(穂積さん)不動産屋に行く際の心構えはありますか。「自分の希望を明確に伝えることです。そして、不明点は必ず、その時々で質問をしましょう。緊張しやすい人は、リストを渡すとよいでしょう。また、1件の不動産屋だけ、部屋を1件内見しただけで決めてしまわないことです。ビギナーは過去の失敗がないだけに情報を持っていないもの。1件目で良いと思ったとしても急いで決めずに、最初はできるだけ複数の物件を見て、選択肢(し)を広げ、自分の『部屋を見る目』を養っていきましょう」(穂積さん)■希望条件を自己コントロールできるかどうかが肝目移りして選べなかったり、予算と希望が合わないこともあるでしょう。そんなときはどう考えればいいでしょうか。穂積さんはこう続けます。「家賃が3万円、新築、渋谷駅から徒歩5分以内、高層階、バスとトイレは別、浴室乾燥機が付いている、おしゃれで……」と、引っ越しに慣れた人ならあり得ないと分かる条件でも、ビギナーさんは、「あるかも」と思うことが多いようです。予算がふんだんにあるなら希望の条件通りの部屋を見つけることができるかもしれませんが、たいてい、そうは行きません。やはり決断は予算との勝負になり、「譲れない条件は何か」かつ「どこを妥協するか」が、部屋探しの最大にして最後のポイントです。『間取りにはこだわるが、バストイレ別はあきらめよう』、『30㎡は確保したい。駅から遠くてもいいことにしよう』など、いい部屋に出会うためには、希望条件を自己コントロールできるかどうかが肝心です」来るべき新生活のイメージをできるだけ具体的にふくらませ、その状態に近付くように行動を起こす。物件を複数見ながら現実としてのイメージをかためていき、あきらめないでねばることが賢い部屋探しのポイントです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)【拡大画像を含む完全版はこちら】

2012年10月06日

初めて一人暮らしをするとき、部屋探しに慣れていない場合、不安と期待が入り交じる中で何をどう具体的に準備すればいいのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者 である穂積啓子氏に、そのポイントを伺いました。■部屋探しの目的を明確にし、条件をリストにする穂積さんはまず、次のように想定することを勧めます。「部屋を探すときは、『何のためにその部屋を使うのか』を整理しましょう。例えば、通勤の利便性のため、前の部屋が狭くなったので少し広くしたい、○駅から徒歩10分以内でペット飼育希望、など、具体的に想定すると考えがまとまっていきます」次に、「もっと絞り込んだ細かい希望条件を書き出すようにします」と穂積さんは、下記のことをリストにするようにアドバイスします。1)何のために引っ越しするのか……目的。2)住みたいエリア……最寄り駅の候補。3)駅から徒歩○分まで。4)共益費を含む賃料の予算。敷金・礼金の条件。5)マンション、コーポ、UR賃貸など、住宅の形態。6)築年数……築5年までなど。7)部屋の広さ……約20㎡、50㎡~60㎡など。8)部屋の間取り……ワンルーム、2LDKなど。9)部屋の設備……オートロック、バストイレ別など。10)部屋の方角……南向きなど。11)環境……静かな住宅街、繁華街近くなど。12)そのほかの条件……ペット可、楽器可など。「リスト化することで不動産屋へ条件を分かりやすく提示することができますし、気持ちの整理もできます。この項目はどうしよう……と迷うことがあれば、『考え中』とか、『アドバイスが欲しい』などと記しておくとよいでしょう。このリストを持って不動産屋を訪れてください」(穂積さん)不動産屋に行く際の心構えはありますか。「自分の希望を明確に伝えることです。そして、不明点は必ず、その時々で質問をしましょう。緊張しやすい人は、リストを渡すとよいでしょう。また、1件の不動産屋だけ、部屋を1件内見しただけで決めてしまわないことです。ビギナーは過去の失敗がないだけに情報を持っていないもの。1件目で良いと思ったとしても急いで決めずに、最初はできるだけ複数の物件を見て、選択肢(し)を広げ、自分の『部屋を見る目』を養っていきましょう」(穂積さん)■希望条件を自己コントロールできるかどうかが肝目移りして選べなかったり、予算と希望が合わないこともあるでしょう。そんなときはどう考えればいいでしょうか。穂積さんはこう続けます。「家賃が3万円、新築、渋谷駅から徒歩5分以内、高層階、バスとトイレは別、浴室乾燥機が付いている、おしゃれで……」と、引っ越しに慣れた人ならあり得ないと分かる条件でも、ビギナーさんは、「あるかも」と思うことが多いようです。予算がふんだんにあるなら希望の条件通りの部屋を見つけることができるかもしれませんが、たいてい、そうは行きません。やはり決断は予算との勝負になり、「譲れない条件は何か」かつ「どこを妥協するか」が、部屋探しの最大にして最後のポイントです。『間取りにはこだわるが、バストイレ別はあきらめよう』、『30㎡は確保したい。駅から遠くてもいいことにしよう』など、いい部屋に出会うためには、希望条件を自己コントロールできるかどうかが肝心です」来るべき新生活のイメージをできるだけ具体的にふくらませ、その状態に近付くように行動を起こす。物件を複数見ながら現実としてのイメージをかためていき、あきらめないでねばることが賢い部屋探しのポイントです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)

2012年10月06日

あなたが今住んでいる住居は、大きな地震が起きても倒壊の恐れはないでしょうか?2011年の東日本大震災以降、建物の「耐震性」に関して重視する方が多くなりました。そこで、「マイナビ賃貸」では、住宅建築や購入のアドバイザー、アネシスプランニング株式会社代表取締役の寺岡孝さんに、震災に強い住宅選びについて教えていただきました。■「耐震等級」って何?まずは、物件の耐震構造についてですが、確認するポイントは「耐震等級」で、この数値は地震に対する“建物の強さ”を表しています。「『耐震等級』とは、『住宅性能表示制度』の項目の一つで、『住宅性能表示制度』とは、天災や火災に対する物件の耐久力などを、国が定めた客観的な数値で図る制度のことで、中でも3段階にランク付けされている『耐震等級』は、等級1の住宅は数百年に一度発生する地震(東京では震度6強~7程度)に、等級3だと等級1の1.5倍の地震に耐えられることを示します。つまり、この数値が高ければ高いほど、震度6強~7程度の地震に対する住宅の強度が増すので、お部屋選びの際には、できれば等級3、少なくとも等級1の物件がいいのは間違いありません」(寺岡さん)■「制震」と「免震」、何が違う?次にチェックしたいのが“建物の構造”についてです。その物件が災害に強いつくりになっているかどうか、「骨格の仕組み」を読み取ります。建物の災害への対策構造は、大きく分けて「耐震」、「制震」、「免震」の三つが挙げられます。耐震……基本的な骨組みを強化して、建物が地震の力に耐えられるようにする構造方法。大多数の建築物はこの構造でつくられており、標準的な構造だと言えます。制震……耐震構造でつくられた、強い骨組みの内部に、外からの揺れの力を弱める装置を組み込む構造方法。地震エネルギーを吸収するつくりになっています。免震……建物の根っこの部分に、クッションのような装置を組み込む構造方法。骨組みを強くする耐震・制震と比べ、特殊な装置で揺れを受け流すため、ほとんど建物に揺れが伝わりません。■まずは不動産会社に確認してみよう!「『耐震等級が高く、かつ免震構造』という好条件の物件は、探すだけでも一苦労で、それは、ほとんどの賃貸物件で耐震等級の表示がないからです。また、免震構造は、耐震構造に比べ建設コストがかかりますので、地盤の弱い場所では採用されない場合もあり、なかなか普及に至っていませんね」(寺岡さん)それでは、地震に強い住まいはどうやって探せばよいのでしょう?賢い選び方はありますか?「まずは不動産会社に、住宅性能評価を受けた物件かどうか直接聞くことでしょう。また、1981年以降の建築基準法による新耐震設計に該当するかどうかも確認しておくべきです。つまり、同年に東北を襲った宮城県沖地震以降に定められた『新耐震設計基準』でつくられた建物ならある程度の安全が担保されている、ということです」(寺岡さん)物件を探すときは、インターネットで築年数や種別・構造などをあらかじめ確認しておくことがおすすめです。そこで、コレ!という物件を見つけたら、実際に内見をおこない、直接、不動産業会社に住宅性能評価など、耐震について積極的に聞いてみましょう。きっと、今以上に納得のいく住まい選びができるはずです。取材協力:アネシスプランニング株式会社代表取締役の寺岡孝さん(文・エフスタイル)【拡大画像を含む完全版はこちら】

2012年10月05日

あなたが今住んでいる住居は、大きな地震が起きても倒壊の恐れはないでしょうか?2011年の東日本大震災以降、建物の「耐震性」に関して重視する方が多くなりました。そこで、「マイナビ賃貸」では、住宅建築や購入のアドバイザー、アネシスプランニング株式会社代表取締役の寺岡孝さんに、震災に強い住宅選びについて教えていただきました。■「耐震等級」って何?まずは、物件の耐震構造についてですが、確認するポイントは「耐震等級」で、この数値は地震に対する“建物の強さ”を表しています。「『耐震等級』とは、『住宅性能表示制度』の項目の一つで、『住宅性能表示制度』とは、天災や火災に対する物件の耐久力などを、国が定めた客観的な数値で図る制度のことで、中でも3段階にランク付けされている『耐震等級』は、等級1の住宅は数百年に一度発生する地震(東京では震度6強~7程度)に、等級3だと等級1の1.5倍の地震に耐えられることを示します。つまり、この数値が高ければ高いほど、震度6強~7程度の地震に対する住宅の強度が増すので、お部屋選びの際には、できれば等級3、少なくとも等級1の物件がいいのは間違いありません」(寺岡さん)■「制震」と「免震」、何が違う?次にチェックしたいのが“建物の構造”についてです。その物件が災害に強いつくりになっているかどうか、「骨格の仕組み」を読み取ります。建物の災害への対策構造は、大きく分けて「耐震」、「制震」、「免震」の三つが挙げられます。耐震……基本的な骨組みを強化して、建物が地震の力に耐えられるようにする構造方法。大多数の建築物はこの構造でつくられており、標準的な構造だと言えます。制震……耐震構造でつくられた、強い骨組みの内部に、外からの揺れの力を弱める装置を組み込む構造方法。地震エネルギーを吸収するつくりになっています。免震……建物の根っこの部分に、クッションのような装置を組み込む構造方法。骨組みを強くする耐震・制震と比べ、特殊な装置で揺れを受け流すため、ほとんど建物に揺れが伝わりません。■まずは不動産会社に確認してみよう!「『耐震等級が高く、かつ免震構造』という好条件の物件は、探すだけでも一苦労で、それは、ほとんどの賃貸物件で耐震等級の表示がないからです。また、免震構造は、耐震構造に比べ建設コストがかかりますので、地盤の弱い場所では採用されない場合もあり、なかなか普及に至っていませんね」(寺岡さん)それでは、地震に強い住まいはどうやって探せばよいのでしょう?賢い選び方はありますか?「まずは不動産会社に、住宅性能評価を受けた物件かどうか直接聞くことでしょう。また、1981年以降の建築基準法による新耐震設計に該当するかどうかも確認しておくべきです。つまり、同年に東北を襲った宮城県沖地震以降に定められた『新耐震設計基準』でつくられた建物ならある程度の安全が担保されている、ということです」(寺岡さん)物件を探すときは、インターネットで築年数や種別・構造などをあらかじめ確認しておくことがおすすめです。そこで、コレ!という物件を見つけたら、実際に内見をおこない、直接、不動産業会社に住宅性能評価など、耐震について積極的に聞いてみましょう。きっと、今以上に納得のいく住まい選びができるはずです。取材協力:アネシスプランニング株式会社代表取締役の寺岡孝さん(文・エフスタイル)

2012年10月05日

住信SBIネット銀行は9月24日に開業5周年を迎えた。この開業5周年記念特別企画として、10月1日からネット専用住宅ローンの一部固定金利プランで金利引下げ幅を拡大している。固定金利引下げ幅拡大の対象となる顧客は、10月1日から2013年3月31日の間に同社WEBサイトからネット専用住宅ローンの仮審査を申し込み(2012年10月1日以前に仮審査を申込みしている顧客でも、10月1日以降に借入れる場合は同企画の対象)、かつ仮審査申込時に「対象となる商品」(固定3年、固定10年、固定20年、固定30年、固定35年)を選ぶ人。【拡大画像を含む完全版はこちら】

2012年10月03日

ネクストが運営する不動産・住宅情報サイト「HOME’S」は、9月28日に情報コンテンツ「暮らしといっしょ」内にて、「東京VS大阪徹底比較!一戸建て購入条件ランキング」を発表した。同ランキングは物件情報匿名リクエスト「探して!HOME’Sくん不動産売買」で東京都、大阪府で一戸建ての住宅購入を検討するユーザーが登録した物件購入条件を元に集計したもの。調査は2011年1月1日~2012年3月31日にかけて行った。最初に、物件を選ぶ時に最優先する条件について調査したところ、東京の第1位は「所有権」(45.0%)、大阪の第1位は「駐車場」(33.8%)という結果になった。東京・大阪それぞれ3位には「南向き」がランクインしている。所有権や駐車場の有無とともに、日当たりも住宅選びの重要な要素といえるようだ。次に購入時の予算上限について調査。東京の1位が「4,000万円まで」(16.3%)というのに対し、大阪の1位は「3,000万円まで」(20.0%)と、その差は1,000万円にもなることが分かった。一戸建ての平均価格(※)は、東京が4,248万円、京阪神平均が2,934万円となっていることから、地価、物件価格の差が主な要因と考えられる。また、自己資金では、東京は全体の3割が「1,000万円以上」と回答し、1位となった金額は「500~1,000万円未満」(21.1%)。一方、大阪では「(自己資金が)なし」の回答が1位で(18.8%)、「1,000万円以上」という回答は1割強にとどまった。東京は物件価格が高額な分、相応の自己資金を準備するケースが多いと見られる。最後に築年数について調査。購入予算や最優先する条件では差がでた東京と大阪だが、築年数については「こだわらない」が東京で36.5%、大阪で43.8%。築年数へのこだわりは両地域とも意外に少ないようだ。※一戸建て平均価格は、「HOME’Sマーケットレポート2012年度第1四半期一戸建て版(築10年未満)」、「HOME’Sマーケットレポート2012年8月度一戸建て版(築10年未満)」より【拡大画像を含む完全版はこちら】

2012年10月02日

「電気ストーブで洗濯ものを乾かしていたら火が出た、たばこの火でカーペットが燃えた……など、ニュースになる以前のぼや騒ぎは日常茶飯事です」と話すのは、「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーの穂積啓子氏。お隣から火が出て被害を受けてしまったら、あるいは自分が火事を起こしてしまったら、その始末はいったいどうなるのでしょうか。詳しいお話を伺いました。■火元の住人の責任にはならない!?総務省発表の「出火件数の構成比率」(平成23年度消防白書)を見ると、平成22年度では、建物火災が全火災の58.2%で最も高い比率を占め、その56.9%が「住宅火災」となっています。原因の1位が放火、2位がこんろ、3位がたばこと続きます。失火の責任について穂積さんは、事例を挙げて次のように説明します。「『隣人がぼやを出して自分の部屋も類焼した』というAさんの例では、Aさんは当然、隣人に弁償してもらえるものと思っていましたが、そうではありませんでした。なぜかというと、『失火の責任に関する法律(略して失火法)』によると、火事に関しては、民法の『故意や過失で他人に迷惑をかけた場合は損害を賠償する義務がある』という条項が適用されないからです。え? と驚かれる人も多いのですが、Aさんの場合も、隣人の火事の原因は不明でした。隣人はエアコンから火花が飛んだと主張するものの、現場検証ではテレビの後ろのコンセントが原因かも、と指摘されたそうです。このように火災の原因とは、『これ一つだけだ!』と特定することが難しいのです。日本の建築物や住宅、生活のあり方として、木造家屋が密集している、路地が狭い、マンションやアパートなど建物そのものに何らかの問題があるかもしれない、電気製品、ガスコンロは本当に安全なのかなど、失火や類焼の原因が住人だけにあるとは限らない、という考えに基づいています。ただし、放火や、住人に重大な過失がある場合は責任を問われ、損害賠償をする義務があります(後述)」■隣の家から火が出ても自分で弁償する!?では、Aさんの被害の弁償はどうなったのでしょうか。「隣人は重過失ではないと認定され、失火法によってAさんに対しての賠償責任は発生しませんでしたが、Aさんは、家主に対しては『原状回復の義務』と言って、退去するときに元の状態に戻すという義務があります。よって、Aさんは自分で家主に対して弁償をしないとならないわけです。その結果、Aさんの部屋の修繕と家財道具の損傷の補償は、Aさんが賃貸の契約をしたときに同時に加入していた火災保険でまかなわれました。火災保険による『失火見舞い費用』も支払われましたが、結局は自分が加入している保険で全部対処した、ということになります。このように、一見、火元と思われる人もまた、被害者であったというケースや、被害者なのに自分で部屋の修繕をしないとならないというケースがあるのです」(穂積さん)「Aさんの事例は非常によくあること」と穂積さんは、賃貸契約の際に、必ず火災保険=『借家人賠償責任保険(特約)』に入るよう、勧めます。「賃貸住宅の契約のときに、『引っ越し費用でお金がないし、火事など出さないから火災保険は入りません』という人もいます。ですが、Aさんは、『もし火災保険に入っていなければ自分はどうなっていたのだろう……』と真っ青な表情で語っていました。また、火災保険は火事ばかりではなく、特約で、水漏れを起こしてしまった場合などの補償があることや、例え隣人が保険に加入していなかった場合でも、自分が加入していれば補償されることも知っておきましょう。掛け金は部屋の広さなどによりますが、2年契約で15,000円~25,000円です」(穂積さん)自分が火元で、「重過失」と認定される例を教えてください。「裁判の判例では、たばこによる失火、天ぷら油を火にかけたまま忘れたことによる失火、電気ストーブや灯油ストーブの火が寝ている間に布団や衣類に燃え移っての失火などがあります。これらでは全面的に自分が責任、弁償の義務を負うことになります。いずれも、大きな火災に結びやすく、また事例も多くあります」(穂積さん)Aさんの件は、「まさに明日はわが身の事例」です。話を聞くにつれ、火事を想像してはぞっとしました。部屋を借りるときには、火災保険料を出し惜しみせずに必ず加入するようにしましょう。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)【拡大画像を含む完全版はこちら】

2012年10月01日

「電気ストーブで洗濯ものを乾かしていたら火が出た、たばこの火でカーペットが燃えた……など、ニュースになる以前のぼや騒ぎは日常茶飯事です」と話すのは、「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーの穂積啓子氏。お隣から火が出て被害を受けてしまったら、あるいは自分が火事を起こしてしまったら、その始末はいったいどうなるのでしょうか。詳しいお話を伺いました。■火元の住人の責任にはならない!?総務省発表の「出火件数の構成比率」(平成23年度消防白書)を見ると、平成22年度では、建物火災が全火災の58.2%で最も高い比率を占め、その56.9%が「住宅火災」となっています。原因の1位が放火、2位がこんろ、3位がたばこと続きます。失火の責任について穂積さんは、事例を挙げて次のように説明します。「『隣人がぼやを出して自分の部屋も類焼した』というAさんの例では、Aさんは当然、隣人に弁償してもらえるものと思っていましたが、そうではありませんでした。なぜかというと、『失火の責任に関する法律(略して失火法)』によると、火事に関しては、民法の『故意や過失で他人に迷惑をかけた場合は損害を賠償する義務がある』という条項が適用されないからです。え? と驚かれる人も多いのですが、Aさんの場合も、隣人の火事の原因は不明でした。隣人はエアコンから火花が飛んだと主張するものの、現場検証ではテレビの後ろのコンセントが原因かも、と指摘されたそうです。このように火災の原因とは、『これ一つだけだ!』と特定することが難しいのです。日本の建築物や住宅、生活のあり方として、木造家屋が密集している、路地が狭い、マンションやアパートなど建物そのものに何らかの問題があるかもしれない、電気製品、ガスコンロは本当に安全なのかなど、失火や類焼の原因が住人だけにあるとは限らない、という考えに基づいています。ただし、放火や、住人に重大な過失がある場合は責任を問われ、損害賠償をする義務があります(後述)」■隣の家から火が出ても自分で弁償する!?では、Aさんの被害の弁償はどうなったのでしょうか。「隣人は重過失ではないと認定され、失火法によってAさんに対しての賠償責任は発生しませんでしたが、Aさんは、家主に対しては『原状回復の義務』と言って、退去するときに元の状態に戻すという義務があります。よって、Aさんは自分で家主に対して弁償をしないとならないわけです。その結果、Aさんの部屋の修繕と家財道具の損傷の補償は、Aさんが賃貸の契約をしたときに同時に加入していた火災保険でまかなわれました。火災保険による『失火見舞い費用』も支払われましたが、結局は自分が加入している保険で全部対処した、ということになります。このように、一見、火元と思われる人もまた、被害者であったというケースや、被害者なのに自分で部屋の修繕をしないとならないというケースがあるのです」(穂積さん)「Aさんの事例は非常によくあること」と穂積さんは、賃貸契約の際に、必ず火災保険=『借家人賠償責任保険(特約)』に入るよう、勧めます。「賃貸住宅の契約のときに、『引っ越し費用でお金がないし、火事など出さないから火災保険は入りません』という人もいます。ですが、Aさんは、『もし火災保険に入っていなければ自分はどうなっていたのだろう……』と真っ青な表情で語っていました。また、火災保険は火事ばかりではなく、特約で、水漏れを起こしてしまった場合などの補償があることや、例え隣人が保険に加入していなかった場合でも、自分が加入していれば補償されることも知っておきましょう。掛け金は部屋の広さなどによりますが、2年契約で15,000円~25,000円です」(穂積さん)自分が火元で、「重過失」と認定される例を教えてください。「裁判の判例では、たばこによる失火、天ぷら油を火にかけたまま忘れたことによる失火、電気ストーブや灯油ストーブの火が寝ている間に布団や衣類に燃え移っての失火などがあります。これらでは全面的に自分が責任、弁償の義務を負うことになります。いずれも、大きな火災に結びやすく、また事例も多くあります」(穂積さん)Aさんの件は、「まさに明日はわが身の事例」です。話を聞くにつれ、火事を想像してはぞっとしました。部屋を借りるときには、火災保険料を出し惜しみせずに必ず加入するようにしましょう。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)

2012年10月01日

新しい住まいに入居するとき、借り主は貸し主に対し、家賃のほかに「敷金(しききん)・礼金(れいきん)」を支払います。なぜ、それを支払う必要があるのでしょうか。これは法律で決まっている義務なのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者である穂積啓子氏にお話をうかがいました。■敷金返還ではトラブルが多発――「敷金」とは何か、について教えてください。穂積さん:敷金とは、賃貸住宅の契約時に、借り主が貸し主(家主)に対して次の2つの事態に備えて支払う金銭のことです。1.借り主による家賃の支払が滞ったとき2.借り主が退去するとき、修繕費用が高額になって支払えなくなったとき貸し主は、借り主が家賃を滞納したとき、この敷金を持って不払い分をまかないます。2の修繕についても同様です。関西など、地域によっては「保証金」とも呼ばれますが、同じことです。金額は、地方、地域などによって違いますが、家賃の1~3カ月分が一般的です。――敷金は、退去時に戻って来るのですか。穂積さん:借り主が家賃をきちんと支払っている、故意や過失による修繕が発生しない場合は、敷金は原則的に全額返金されます。ただし、関西など一部の地域では、「敷引き」と呼んで保証金から一部を差し引いて借り主に返金する習慣があります。この場合は、地域によっては契約更新時に発生する「更新料」はありません。――その敷金返還についてはトラブルが多いと聞きます。穂積さん:「本来は貸し主が負担すべき修繕費を、貸し主が敷金から差し引いて返金する」というトラブルが頻発しています。契約時、「借り主は退去時に原状回復の義務がある」と説明され、契約書に印鑑を押すことになります。ただし、「原状回復」とは、「借りたとき、そのままの状態に戻す」ということではありません。次の2点に該当する場合は、修繕費は貸し主が支払うことになっています。1.経年劣化・自然損耗(そんもう)……時間の経過とともに自然に発生した汚れや傷み、古びれること2.通常損耗……通常、普通に使用することで発生する汚れ、傷み多発するトラブルを懸念して、国土交通省は平成16年に「原状回復をめぐるトラブルとガイドライン」を策定し、ウェブサイトにアップしています。トラブルになる可能性があるときは、参考にしてください。――「礼金」とはどういう種類の金銭でしょうか。穂積さん:賃貸住宅の契約をするときに、借り主が貸し主に対して「お礼」として家賃の1、2カ月分を支払う金銭のことで、主に、関東方面での慣例です。お礼ですから、敷金のように退去時に返金があるものではありません。その昔、地方から東京へ進学や就職で移転して来た若い人の身内が、家主に「お世話になります」という意味合いで渡した習慣が続いているという説があります。――敷金・礼金・保証金は法律で定められたシステムですか。穂積さん:いいえ、慣習です。ですから、地域によって呼称や内容が違ってきます。特に礼金については、お礼という性質上、あらかじめ金額が指定されているのはおかしいという見解があり、最近は礼金なしの物件も多くあります。UR賃貸住宅、公営住宅では、もともと礼金はありません。――敷金と礼金について気を付けるべきことはありますか。穂積さん:特に、敷金の返戻金はトラブル、訴訟が多いため、契約をする前の「重要事項説明」のときに、疑問や腑(ふ)に落ちないことがあれば重々、確認してください。家賃の何倍が必要か、退去時の返戻金はいくらか、原状回復についての貸し主の考え方など、意識的にチェックをしておきましましょう。――ありがとうございました。敷金と礼金の意味を理解し、借り物である部屋を大切に使用しながら、退去時に契約事項が適切に守られているかどうかに注意したいものです。みなさんは、振り返ってみていかがですか?監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)【拡大画像を含む完全版はこちら】

2012年09月29日

新しい住まいに入居するとき、借り主は貸し主に対し、家賃のほかに「敷金(しききん)・礼金(れいきん)」を支払います。なぜ、それを支払う必要があるのでしょうか。これは法律で決まっている義務なのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者である穂積啓子氏にお話をうかがいました。■敷金返還ではトラブルが多発――「敷金」とは何か、について教えてください。穂積さん:敷金とは、賃貸住宅の契約時に、借り主が貸し主(家主)に対して次の2つの事態に備えて支払う金銭のことです。1.借り主による家賃の支払が滞ったとき2.借り主が退去するとき、修繕費用が高額になって支払えなくなったとき貸し主は、借り主が家賃を滞納したとき、この敷金を持って不払い分をまかないます。2の修繕についても同様です。関西など、地域によっては「保証金」とも呼ばれますが、同じことです。金額は、地方、地域などによって違いますが、家賃の1~3カ月分が一般的です。――敷金は、退去時に戻って来るのですか。穂積さん:借り主が家賃をきちんと支払っている、故意や過失による修繕が発生しない場合は、敷金は原則的に全額返金されます。ただし、関西など一部の地域では、「敷引き」と呼んで保証金から一部を差し引いて借り主に返金する習慣があります。この場合は、地域によっては契約更新時に発生する「更新料」はありません。――その敷金返還についてはトラブルが多いと聞きます。穂積さん:「本来は貸し主が負担すべき修繕費を、貸し主が敷金から差し引いて返金する」というトラブルが頻発しています。契約時、「借り主は退去時に原状回復の義務がある」と説明され、契約書に印鑑を押すことになります。ただし、「原状回復」とは、「借りたとき、そのままの状態に戻す」ということではありません。次の2点に該当する場合は、修繕費は貸し主が支払うことになっています。1.経年劣化・自然損耗(そんもう)……時間の経過とともに自然に発生した汚れや傷み、古びれること2.通常損耗……通常、普通に使用することで発生する汚れ、傷み多発するトラブルを懸念して、国土交通省は平成16年に「原状回復をめぐるトラブルとガイドライン」を策定し、ウェブサイトにアップしています。トラブルになる可能性があるときは、参考にしてください。――「礼金」とはどういう種類の金銭でしょうか。穂積さん:賃貸住宅の契約をするときに、借り主が貸し主に対して「お礼」として家賃の1、2カ月分を支払う金銭のことで、主に、関東方面での慣例です。お礼ですから、敷金のように退去時に返金があるものではありません。その昔、地方から東京へ進学や就職で移転して来た若い人の身内が、家主に「お世話になります」という意味合いで渡した習慣が続いているという説があります。――敷金・礼金・保証金は法律で定められたシステムですか。穂積さん:いいえ、慣習です。ですから、地域によって呼称や内容が違ってきます。特に礼金については、お礼という性質上、あらかじめ金額が指定されているのはおかしいという見解があり、最近は礼金なしの物件も多くあります。UR賃貸住宅、公営住宅では、もともと礼金はありません。――敷金と礼金について気を付けるべきことはありますか。穂積さん:特に、敷金の返戻金はトラブル、訴訟が多いため、契約をする前の「重要事項説明」のときに、疑問や腑(ふ)に落ちないことがあれば重々、確認してください。家賃の何倍が必要か、退去時の返戻金はいくらか、原状回復についての貸し主の考え方など、意識的にチェックをしておきましましょう。――ありがとうございました。敷金と礼金の意味を理解し、借り物である部屋を大切に使用しながら、退去時に契約事項が適切に守られているかどうかに注意したいものです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)

2012年09月28日

群馬銀行は26日、インターネットバンキング(以下「IB」)「住宅ローン一部繰り上げ返済サービス」を4月に開始したのに続き、10月1日からIB「住宅ローン金利選択サービス」の取り扱いを開始すると発表した。IB「住宅ローン金利選択サービス」とは、同行で住宅ローンを利用中の顧客が、IBにより固定金利期間終了日、または変動金利期間中に新たな固定金利を選択できるサービス。さらに、固定金利選択にかかる手数料が無料となることや、営業店窓口への来店が不要となることにより、これまでより一層、顧客の利便性が向上するものと考えている。サービス開始日10月1日対象となる住宅ローン金利選択型の住宅ローン(一部対象外の住宅ローンがある)利用可能期間平日8:00から23:00、土・日・祝休日・12月31日9:00から21:00(1月1日から1月3日は利用不可)金利選択手数料無料(窓口受付の場合は、原則として5250円)変更契約証書等の提出不要【拡大画像を含む完全版はこちら】

2012年09月28日

安くていい物件を探したい……。賃貸の部屋を探す人なら、誰しもそう願うのではないでしょうか。そんな方法はあるのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザー・穂積啓子氏にお話を伺いました。■エレベーターがない+和室+古い=カスタマイズ賃貸の登場「安くていい物件?条件を変えてみればいいのです」と話す穂積さんはまず、共益費が安くなるパターンとその理由について紹介します。「賃料が安くなるパターンに、『エレベーターがない物件』があります。賃料には家賃に加えて共益費が別途必要です。共益費とは、ゴミの処理、廊下や玄関回り、照明など共有部分の使用に関する付加利用料のことですが、エレベーターの維持管理費もこれに含まれています。エレベーターがないということは、共益費にその維持管理費が必要ないわけですから、当然、エレベーターがある物件よりも安くなります。おおむね、類似条件のマンションより、3,000円~5,000円は安くなるでしょう。現在の法令では、エレベーターは6階以上の建物には必須ですから、エレベーターがないということは、5階建て以下の建物になります。近年は3~5階建ての物件にも設置されていることが多いので、エレベーターがない=築年数が経っていると想定できます。古いということはベランダがない、浴室では旧式(バランス釜)のガス設備を使っているなどということもありますが、壁紙や廊下、フロアなどの内装がリフォームされている物件も増えています。これらの情報をあらかじめ知っておくと探しやすいでしょう」(穂積さん)また、共益費の金額について穂積さんは、こう説明を加えます。「共益費は、建物1棟にかかる諸経費を居住戸数で割り、1戸あたりの金額を算出します。よって、1フロアーに1戸など戸数が少ない物件より、大型で入居者が多いマンションのほうが安くなる傾向にあります」次に、「和室タイプも安くなる」と穂積さん。「和室だけの物件はこのごろあまり人気がないので、相場より賃料が10~30%ほど低く設定されていることがあります。こちらも築年数が経っているというパターンですが、都会では駅近くや中心地に建つ物件も多く、うまく出合えたら、近隣の相場より20%ほど安く街中に住めるということもあります」(穂積さん)さらに、古い物件を利用した「カスタマイズ賃貸」というスタイルが今、話題を呼んでいます。「平成23年からUR都市機構が募集を始めてその呼称が広がったようです。賃貸住宅でも、入居者が自分の好みでDIYやリフォームをしてもよいという新しい賃貸のスタイルが登場しています。賃料は近隣の相場より安めで、そのうえ、退去時の原状回復の義務がありません。カスタマイズ賃貸は今、20代を中心に人気で、古さを生かしたカフェ風の空間を自分で作る、アートが似合う部屋にするなど、自分好みの空間で暮らせることが魅力につながっていると言います。築年数が古いがために空室が目立つ賃貸住宅で、本来、家主がリフォームするべきところを入居者にゆだね、賃料を下げて自由なライフスタイルを付加するという方法です。UR賃貸では『DIY賃貸』と呼んで募集をかけていますが、2012年9月現在、『DIYのためのプランニング&DIY施行期間』として、家賃3カ月が無料というサービスを展開しています。また、ウェブサイトで『カスタマイズ賃貸』と検索すると、多種多様な情報が出てきます。ただし、この潮流を受けて、新しい部屋でも、『壁紙をあなた好みにカスタマイズできますよ』というサービスを開始した物件もありますので、カスタマイズ賃貸=安いだけ、とは限らないということもあります」穂積さんは、次のアドバイスも加えます。「ほかに、『定期借家(ていきしゃっか)』と言って、期間限定の分譲賃貸住宅なら、同様の住宅にくらべて20%~30%ほど家賃が割安になることがあります」「安い物件を探していたら、たまたまカスタマイズ賃貸というスタイルに出会った」という人が増えてきました。余剰空室に安い予算でうまく楽しく暮らす方法。その動向に注目したいものです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)【拡大画像を含む完全版はこちら】

2012年09月28日

安くていい物件を探したい……。賃貸の部屋を探す人なら、誰しもそう願うのではないでしょうか。そんな方法はあるのでしょうか。「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザー・穂積啓子氏にお話を伺いました。■エレベーターがない+和室+古い=カスタマイズ賃貸の登場「安くていい物件?条件を変えてみればいいのです」と話す穂積さんはまず、共益費が安くなるパターンとその理由について紹介します。「賃料が安くなるパターンに、『エレベーターがない物件』があります。賃料には家賃に加えて共益費が別途必要です。共益費とは、ゴミの処理、廊下や玄関回り、照明など共有部分の使用に関する付加利用料のことですが、エレベーターの維持管理費もこれに含まれています。エレベーターがないということは、共益費にその維持管理費が必要ないわけですから、当然、エレベーターがある物件よりも安くなります。おおむね、類似条件のマンションより、3,000円~5,000円は安くなるでしょう。現在の法令では、エレベーターは6階以上の建物には必須ですから、エレベーターがないということは、5階建て以下の建物になります。近年は3~5階建ての物件にも設置されていることが多いので、エレベーターがない=築年数が経っていると想定できます。古いということはベランダがない、浴室では旧式(バランス釜)のガス設備を使っているなどということもありますが、壁紙や廊下、フロアなどの内装がリフォームされている物件も増えています。これらの情報をあらかじめ知っておくと探しやすいでしょう」(穂積さん)また、共益費の金額について穂積さんは、こう説明を加えます。「共益費は、建物1棟にかかる諸経費を居住戸数で割り、1戸あたりの金額を算出します。よって、1フロアーに1戸など戸数が少ない物件より、大型で入居者が多いマンションのほうが安くなる傾向にあります」次に、「和室タイプも安くなる」と穂積さん。「和室だけの物件はこのごろあまり人気がないので、相場より賃料が10~30%ほど低く設定されていることがあります。こちらも築年数が経っているというパターンですが、都会では駅近くや中心地に建つ物件も多く、うまく出合えたら、近隣の相場より20%ほど安く街中に住めるということもあります」(穂積さん)さらに、古い物件を利用した「カスタマイズ賃貸」というスタイルが今、話題を呼んでいます。「平成23年からUR都市機構が募集を始めてその呼称が広がったようです。賃貸住宅でも、入居者が自分の好みでDIYやリフォームをしてもよいという新しい賃貸のスタイルが登場しています。賃料は近隣の相場より安めで、そのうえ、退去時の原状回復の義務がありません。カスタマイズ賃貸は今、20代を中心に人気で、古さを生かしたカフェ風の空間を自分で作る、アートが似合う部屋にするなど、自分好みの空間で暮らせることが魅力につながっていると言います。築年数が古いがために空室が目立つ賃貸住宅で、本来、家主がリフォームするべきところを入居者にゆだね、賃料を下げて自由なライフスタイルを付加するという方法です。UR賃貸では『DIY賃貸』と呼んで募集をかけていますが、2012年9月現在、『DIYのためのプランニング&DIY施行期間』として、家賃3カ月が無料というサービスを展開しています。また、ウェブサイトで『カスタマイズ賃貸』と検索すると、多種多様な情報が出てきます。ただし、この潮流を受けて、新しい部屋でも、『壁紙をあなた好みにカスタマイズできますよ』というサービスを開始した物件もありますので、カスタマイズ賃貸=安いだけ、とは限らないということもあります」穂積さんは、次のアドバイスも加えます。「ほかに、『定期借家(ていきしゃっか)』と言って、期間限定の分譲賃貸住宅なら、同様の住宅にくらべて20%~30%ほど家賃が割安になることがあります」「安い物件を探していたら、たまたまカスタマイズ賃貸というスタイルに出会った」という人が増えてきました。余剰空室に安い予算でうまく楽しく暮らす方法。その動向に注目したいものです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)

2012年09月27日

不動産価格も金利も低いといわれている昨今。だからこそ、不動産は買い時といわれています。しかし、独身でも買っておいた方が良いのでしょうか?今回は、不動産の総合情報サイト「不動産ジャパン」を運営する、不動産流通近代化センターの高橋さんに、お話をうかがいました。■不動産業界全体は回復傾向──不動産業界全体の動きは今、どうでしょうか?「地域や月によって変動はあるものの、マンションは新築・中古ともに成約数はアップしています。これは、東日本大震災でマンションの安全性が見直されたことが大きいと思います。価格は、新築の場合は東京都下と埼玉・千葉で微増、そのほかは横ばい。中古は底打ち感があります。新築戸建ては、平成22年度より供給数はおおむねアップ。しかし価格は下がり続けています。中古戸建ても、流通件数はじわじわ上昇、価格は横ばいといった状況です。また、近ごろはマンションも戸建ても、中古を購入して自分好みにリフォームなさる方が多いです。最初は新築を探していても、環境・セキュリティーなどの優先順位から中古を選択なさるんです。総合的に見て、まだまだ買い手有利な状況ですよ」(高橋さん)──戸建てよりマンションの方が人気のようですね。「先述の通り、震災の影響を受け、防災・セキュリティー対策がしっかりとられたマンションを選ぶ人が増えたようです。湾岸エリアのタワーマンションも、かなり需要が回復しています。お子さんが巣立ち、戸建てほどのスペースを必要としなくなった熟年層の方々が、コンパクトな間取りのマンションに移られるケースも増えました。また、DINKS向けのマンションも人気です。少子高齢化の影響も大きいのでしょう」■それなりの資金と見通しがあれば買い時!──独身の方がマイホームを持つということについて、どのようにお考えですか?「それぞれの経済状況や就業形態などによって一概には言えませんが、新婚カップルに対して行ったアンケートによると、半数以上のカップルが『住宅の購入を予定している』と答えています。遅かれ早かれマイホームを持とうとするなら、独身のうちからリサーチしておくことは無駄ではないでしょう。それなりに資金の準備があり、将来の見通しが立っているなら、固定金利が軒並みダウンしており、2年後には消費税がアップするかもしれない今、独身の方も買い時だと言って良いと思います」──ワンルームマンションなどはどうですか?「投資を兼ねて購入する方は今も少なくありません。節税になりますし、生命保険代わりにもなりますからね。ただ、家やマンションは、ご存じの通り築年数を経るにつれて価値が下がっていくもの。完済した時点で不動産価値がゼロに等しくなってしまうケースもありますので、投資や売却を前提とする場合は注意が必要です」■マイホーム選びで気をつけたいこと──独身の方がマイホームを選ぶ上で必要なポイントを教えてください。「結婚後も家族で住める家を探すなら、周辺環境のほか助成や子育て支援サービスなどの行政サービスについても調べておきましょう。市区町村により、助成金・補助金に違いがあります。また、東日本大震災のあと、津波や土砂災害などが起こる可能性を気にされている方も多いと思いますので、ハザードマップ(各種自然災害による被害を想定し、その被害範囲をマップ化したもの)などでチェックしておくといいですね。シングルユースの物件を探すなら、女性の方は特にセキュリティー面に注目してください」──物件価格が妥当かどうかを知るためには?「先ほど、買い手有利な状況が続いていると申しましたが、個別物件単位で見ると一概には言えません。例えば、同じマンションでも階数や方角によって価格は変わりますし、土地なら同じ地域でも形状や日当たりなどによって価格は大きく変わりますよね。そこで、まずは情報収集し、十分に検討してください。例えば『不動産ジャパン』では、相場動向や行政サービス、不動産取引の際に知っていると便利な知識など、さまざまな情報を掲載しています。こうしたインターネットを利用すれば、無料で手軽に情報収集できます。そして、取引相手と誠実な交渉を重ねてください。ご自身が納得できる取引であれば、それが『妥当な価格』になると思います」昨今、マイホームを持つのも、賃貸住宅に住み続けるのも、総支出額は変わらないといった説もありますが、要は自分の城を持つことへのこだわりではないでしょうか。シングルでも「自分の家」を持ちたい方、ぜひ参考になさってください。公益財団法人・不動産流通近代化センター不動産流通センター研究所・研究理事・高橋さん不動産ジャパン 百田カンナ)

2012年09月24日

山陰合同銀行は18日、インターネットのホームページ上で、顧客のカードローンの契約手続きがすべて完了するサービスの取り扱いを開始した。これまでも、インターネットでのカードローンの申し込みの受付は行っていたが、申込後に契約書類に記入・捺印をし、本人確認資料を同封して郵便で返送していた。そのため、専用ローンカードが自宅に届き、実際に利用するまでに申し込みから2週間程度かかっていた。同サービスは、本人確認資料・所得確認資料の提出、および契約書などの書類への記入・捺印を全て不要としたことで、カードローンを申し込んでから1週間程度でローンが利用できるようになった。今後も同行は利便性の高いサービスの提供に努めていくとしている。特徴使いみち自由なカードローン(ただし、事業性資金は除く)ごうぎんDuoカード(IC キャッシュカード一体型クレジットカード)の保有者には、取り引きに応じて金利の引き下げがある銀行窓口へ来店することなく電話・郵便・インターネットなどで申し込み可能利用できる人同行の営業区域内に住居または勤務先を有する個人で、次の要件を満たす人(契約時年齢が満20歳以上満70歳未満の人。保証会社の保証が受けられる人)契約極度額30万円・50万円・100万円・150万円・200万円・300万円・400万円・500万円(30万円型・50万円型は申し込みから契約まで全ての手続きがインターネットで可能)融資期間3年更新(原則として自動更新)自動融資返済用預金口座から公共料金やクレジットなどの引き落とし時に、返済用預金口座の残高が不足した場合は、自動的に不足分を融資する借入利率(含保証料)基準利率(変動金利)Duoカードゴールドを持っている人・・・年6.0%Duo一般カードを持っている人・・・年10.0%Duoカードを持っていない人・・・年12.0%利率引き下げ以下の取引状況に応じて、基準利率より最大年1.5%利率を引き下げ。(ただし、Duoカードを持っていない人は対象外)同行に給与振込または年金受取指定を行っている人・・・年▲0.5%同行で住宅関連ローン・住宅金融支援機構を利用している人・・・年▲0.5%Duoカードの半年間のショッピング利用額が30万円以上の人・・・年▲0.5%返済方法毎月の返済毎月17日に前月末日の借入残高に応じた返済任意返済毎月の返済とは別にATMなどで随時返済可能【拡大画像を含む完全版はこちら】

2012年09月21日

「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者である穂積啓子氏に、賃貸住宅の壁のひび割れを発見した、もしくは地震などの自然災害によりできてしまった場合について、どのように対処すればよいのか事例を挙げて説明してもらいました。■<事例1>普通に暮らしていただけで壁にひびが……入居後、3ヵ月ほどして、普通に住んでいるだけなのに、壁にひび割れを発見!すぐに家主に伝えるつもりが、「日ごろから家主の管理の仕方に疑問を持っていた」、「仕事が忙しくて平日の昼間に家主に連絡できない」などの理由で、退去時の2年後に伝えたところ、家主から「壁のひび割れの修理代」を請求されました。穂積さん:壁のひび割れは、借り主が「普通に住んでいるだけ」では、起こりえない現象ですので、通常は、建物自体に原因があるか、近隣で解体工事やビルの新築工事など建築現場がある、地震や台風など天災があった、老朽化が進んでいるということが考えられます。家主が請求したということは、「借り主が故意に損傷を与えた」とみなしたことになるわけですが、上記の理由によって通常はありえないことで、家主の請求は認められず、ひび割れの原因を追及されるまでもなく、この家主の請求は無効であり、悪質な請求であるとみなされます。それ以前に、ひび割れの発生となると家主にとっては大変なことであり、すぐに建物を施工した業者や専門家を呼んで対処法を判断するものです。このケースの場合、借り主は弁護士に相談し、弁護士から家主への申し出によって請求は引き下げられたのですが、借り主の心理的負担に対する慰謝料請求について、借り主は「壁の損傷を見つけた時点ですぐに家主に届けをするべきだった」という点は反省されており、弁護士費用の請求にとどめられました■<事例2>賃料の減額は求められるのか?地震発生と同時に、部屋の一室に壁の端から斜めにひび割れができてしまい、精神的にもうその部屋を使用するのが難しい状態なのですが、すぐに家主に掛け合い、賃料の減額を求めたところ、「自然災害でできた損傷は負担できない」と言われました。穂積さん:「建物の一部の機能、効用が失われた状態」(建物の一部減失)であれば、通常の生活で使用できないため、賃料の減額を請求することができます。減額の金額は、減失した割合によって算出しますが、それには、借り主と家主のお互いの合意が必要となりますし、どれほどの減失かどうかは、専門家の意見を聞き、ひび割れの状況を確認してもらう必要があります。管理会社の担当者か家主と話し合うことになりますが、事前に、市区町村にある相談コーナーや消費生活センターに連絡をして「このような場合、一般的にどう対処しているか」という情報を集めておくと話が進めやすいのですが、合意に至らない場合は、「弁護士に依頼する」あるいは「自分自身で民事調停を起こす」、そこでも合意できなければ「訴訟または弁護士会の調停を利用する」などの方法があります。これらの話し合いが面倒という理由で、借り主は泣き寝入り、移転せざるをえないということが多いのですが、家主が敷金から修理代を差し引いて来たり、修理代を借り主に請求して来た場合は支払う必要はありません。平成16年に国土交通省が策定した「原状回復をめぐるトラブルとガイドライン」にはいろいろな事例が明記されています(これはウェブサイトで誰もが閲覧できますので、参考にしてください)。壁のひび割れだけではなく、ドアの傷から水回りの劣化など、住まいに異変があった場合はすぐに管理会社か家主に報告をし、さらに日付入りの写真を撮って渡しておくとよいでしょう。数ヶ月や数年経ってからであったり退去時の報告になると、「借り主が故意に起こした損傷」と受け取られ、敷金返金の際のトラブルに発展することもあります。管理会社や家主に報告することは、けっこう面倒ですよね……。「おたくが壊したのでは?」と疑われそうで、億劫になりますが、「建物を借りている以上、報告をして修繕に協力するのも借り主の一つの義務ですよ」と穂積さん。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(藤井空/ユンブル)【拡大画像を含む完全版はこちら】

2012年09月19日

離婚とお金の話は、切っても切れない関係。弁護士費用がいくらかかるのか紹介した前編に続いて、今回は、財産の清算や慰謝料、子どもがいる場合の養育費といった夫婦間のお金のやりとりについてとりあげる。「妻の浮気で離婚したい」という40歳会社員男性の相談をもとに、大久保八州彦弁護士に教えていただいた。40歳会社員男性、結婚10年目です。妻は兼業主婦の36歳会社員、子どもは5歳の女の子がいます。子どもが生まれた年に都内の新築マンションを買いました。価格は購入当時4,500万円で、頭金500万円、35年の住宅ローン(ペアローン)で購入しました。私は離婚後もこのマンションに住み続けたいと思っています。年収は私800万円、妻500万円です。貯蓄は500万程度で、結婚後にためたものです。他に私のへそくりが100万程度、妻は金額不明ですがそれなりの額があるようです。離婚したい理由は、妻の浮気です。浮気相手とのメールの記録があります。2年くらい関係があったようです。私は子どもの親権が欲しいと思っていて、妻は「離婚するなら親権は譲る」と言っています。養育費、慰謝料を妻に請求したいです。妻は離婚に反対しています。浮気の関係も現在は解消した模様です。離婚を考えるとき、一般的に考えないといけない重要なポイントは、(1)お互いが「離婚したい」と思っているか、離婚原因はあるのか、の確認、(2)今後の子育てはどうするのか、(3)財産の清算や慰謝料はどうするのか、にまとめることができます。具体的には、「夫は離婚したいが妻は離婚したくない」というケースでは、離婚原因の有無が主たる問題となります。また、子供がいれば、親権問題や養育費、面接交渉(面会交流)について考えなければなりません。夫婦で築いた共有財産があれば財産分与の問題が生じますし、離婚原因の内容によっては、慰謝料の問題も生じます。さて、ご相談のケースについて検討してみましょう。まず、相談者は離婚したいご意向のようですが、奥さんは離婚に反対しているため、離婚原因の有無を検討する必要があります。相談者の話では、奧さんが2年程度浮気をしていたようで、その証拠もあるようです。ここでいう「浮気」が性交渉、すなわち、民法上の不貞行為(民法第770条第1項第1号)であれば、離婚原因があると考えられます。浮気を解消した時期にもよりますが、「現在、浮気を解消している」ことは特に関係ありません。また、相談者は、奧さんの2年程度にわたる浮気により、離婚を決断せざるを得なくなったといえるため、奧さんに慰謝料を請求することができます。慰謝料の額は具体的な事情により異なりますが、2年程度浮気をしていたことに鑑みると、200万円程度が1つの基準になると考えられます。次に、相談者には奧さんとの間のお子さんが1人いらっしゃるので、まず、お子さんの親権の問題が生じます。この点、相談者は「親権が欲しい」、奧さんは「離婚するなら親権は譲る」というご意向のようなので、相談者がお子さんの親権者になることに問題はありません。相談者がお子さんの親権者になった場合、奧さんに対し、養育費を請求することができますが、養育費算定表を参考にすると、養育費の額は、月々3万円程度になると考えられます。また、相談者と奧さんには、結婚後に築いた財産として、500万円の預貯金や新築マンション等があるようですね。夫婦が婚姻中に形成した財産(結婚前に蓄えた預貯金や、相続や贈与によって取得した財産は除きます)は、原則として夫婦が協力して形成したものであり、財産形成に対する寄与の程度は、夫婦平等であると考えられています(いわゆる「財産分与の2分の1ルール」)。そのため、結婚後に築いたことが明確な500万円の預貯金は、250万円ずつ分配することが基本になります。さて、ご相談のケースで難しいのは、ペアローンで購入した新築マンションの処理です。さまざまな処理の方法が考えられますが、相談者は「今後もこのマンションに住み続けたい」という意向のようなので、別居するまでの負債は夫婦が平等に負担し、別居後は、相談者が負担することが、1つの合理的な解決策になります。これまで相談者のみがローンの支払いをしていたのであれば、返済した金額の半額を、奧さんに請求することも考えられます。ただし、この場合、ペアローンの名義変更や借り換え等が必要になると考えられるので、契約内容を確認し、住宅ローン会社とも交渉しながら、手続きを進めていくことになります。以上、相談者のケースについて一般論を基に考えてきましたが、その他に考慮すべき事情も多々あり、具体的な事案の内容によっては、上記以外のさまざまな解決が考えられます。離婚は、それまでの夫婦関係を清算して、今後の新しい人生のスタートする、人生のターニングポイントの1つになります。そこでは、(1)夫婦関係をすべて適切に清算し、(2)少しでも自己に有利な(不利にならない)条件で離婚をすることによって、気持ちよく、新しい人生をスタートすることが重要です。そのためにも、離婚問題が生じた場合には、弁護士による法律相談を受けてアドバイスをもらい、案件によっては弁護士に依頼することをお勧めします。イラスト: 野出木彩【拡大画像を含む完全版はこちら】

2012年09月18日

みなさんはUR賃貸住宅というのをご存じですか?UR賃貸住宅というのは、都市再生機構(旧称:日本住宅公団)が管理する賃貸型の住宅のことです。最近ではテレビCMなどでもその名前を見かけることがあると思います。さて、そんなUR賃貸住宅ですが、興味はあるものの、どういう風に借りればいいのかよくわからない、という人も多いはず。今回はそんな人のために、UR賃貸住宅の借り方や、メリット・デメリットを紹介します。先述のように、UR賃貸住宅というのは都市再生機構(旧称:日本住宅公団)が管理する賃貸型住宅のこと。この住宅は国の住宅政策のひとつとして、公的資金を使って建てられたものです。「良質な住宅を供給する」という目標のもとに建設された住居なので、ほかの賃貸物件と比べて良質な物件が多いのが特徴です。次にUR賃貸住宅のメリット、デメリットを見ていきましょう。■UR賃貸住宅のメリット・良質な物件が比較的安く借りられる前述の通り、国の政策で建設された建物なので、良質な物件が多くあります。一般の賃貸物件に比べて「格段に安い!」とまではいきませんが、物件のレベルのわりには安価です。・礼金や仲介などの手数料がいらない賃貸業者を通すとなにかと手数料がいりますが、UR賃貸住宅の場合はそういった手数料はかかりません。契約更新の際の手数料も不要です。また、大家制度でないので、礼金もいりません。・保証人がいなくても大丈夫住居の賃貸契約を結ぶ際は、保証人は必要ありません。本人の身分さえしっかりしていれば大丈夫です。・周辺環境・施設が整っているUR賃貸住宅は国策で建設された建物なので、周辺に公共施設などがある場合や、商業施設が充実している地域に建設されているケースが多いです。■UR賃貸住宅のデメリット・必要になる敷金が家賃の3カ月分礼金や手数料は必要ありませんが、住居の修繕などに必要な敷金は払わなければいけません。それでも一般的な賃貸住宅でも敷金3カ月分が必要な所もあるので大差はないでしょう。・先着順なので人気物件はなかなか入れない全部ではありませんが、やはり人気物件は空き待ちの状態が多いです。気長に待つことができるなら、デメリットではないですが、即入居したい人には厳しいです。また、新築物件は"抽選"を行う場合もあるので注意。・入居審査がある。入居する条件が決められているため、だれでも入居の申し込みができるわけではない。その条件は後述。・3年ごとに家賃改正がある。上がる可能性も下がる可能性もありますが、とにかく3年周期で家賃の改正があります。また、そのほか注意しないといけないのが、物件の賃貸料です。比較的安価で上質な物件がある反面、周辺の一般賃貸物件と比べて少々割高な物件もあるのも事実。このあたりは周辺地域の住居の相場などをしっかりと確認することが大事です。さて、そんなUR賃貸住宅ですが、デメリットの項目で出てきた"入居条件"について説明しましょう。UR賃貸住宅はだれでも入居できるわけではなく、UR都市機構が定めた入居条件をクリアしている人だけが申し込みをすることができます。その条件とは、(1)日本国籍のある方、またはUR都市機構の定める資格のある外国人の方。(2)申込者本人の毎月の平均収入額がUR都市機構の定める基準額以上、または貯蓄額が一定金額以上の方。(1)の条件はほとんどの人がまず大丈夫でしょう。問題は(2)の条件。ここが壁となります。まずUR都市機構の定める月収基準ですが、申し込みを希望する物件家賃の4倍か、33万円。または申し込みを希望する物件家賃が20万を超える場合は一律40万円、という形で決められています。単身者の場合は25万円(希望する物件家賃が20万を超える場合は一律40万円)となっています。基準月収額の基準については、物件の賃料で左右される部分もあるので、申し込みをする際にはしっかりと確認するといいでしょう。上記の基準をクリアしていれば、晴れて賃貸申し込みができます。申し込みの際は都市再生機構の営業所に足を運ぶか、都市再生機構のホームページからインターネットで申し込みをしましょう。ここからは一般の住宅賃貸の手順とほぼ同じ。内覧をして、身分証や住民票を持って契約書に記入。指定された入居日以降に鍵をもらって、無事完了です。という順序でUR賃貸住宅を借りることができます。収入というハードルはありますが、そこをクリアさえすれば大丈夫。広い住居への引っ越しを考えている人は、一度UR賃貸住宅をチェックしてみるのもいいかもしれませんね。UR都市機構 住まいのご案内<関東エリア> UR賃貸住宅のよくある質問貫井康徳@dcp)

2012年09月16日

日本の夏は怪談の夏と申します。こう暑い日が続きますと、幽霊話でもして涼もうかなんて気分になるようです。昔から幽霊といえば髪の長い白い服をきた女というのが相場でしたが、近ごろでは怖いはずの幽霊すら「萌えキャラ」になってしまい、なかなか涼しくなれません。でも、そいつが家にいるとしたら、今この時も自分をじっと見ているとしたら……。いわく付き物件、いわゆる事故物件は本当に「出る」のでしょうか?都内で不動産業を営むSさんにおうかがいしました。※写真はイメージであり本文の内容とは関係ありません。■東京は事故物件だらけ――事故物件を扱ったことはありますか?「あります、都内では珍しくないですから。ここのすぐ近くにもありますよ」(Sさん)そう言って、取材場所から見えるマンションを教えてくれました。「6月に自殺があったばかりです」――(ヒイィィ……)実際どうなんでしょう、幽霊は出るんですか?「なんともいえないです。告知義務がありますのでお客さまにはお伝えしますが、幽霊を見たといって退去する方もいれば、まったく気にせず住み続ける方もいらっしゃいます。ただ、条件はいいはずなのに何人に紹介してもずっと埋まらない物件とか、次々に入居者が出ていく物件があったりすると、気味が悪いなと思うことはあります」――Sさん自身は幽霊を見たり、感じたりしたことはありますか?「ないんですよ、鈍いみたいで。これからも見たくないですね」告知義務は、「故意に事実を告げず、または不実のことを告げる行為」を「してはならない」と定めている宅建業法47条1項1号を根拠としています。ところが、一度入居者が入ってしまえば、次の入居者に告知義務はないという裁判例があるのです。社員を一定期間住ませて告知義務を消してから、元の家賃に戻して賃貸に出すような悪質な不動産業者も存在します。ただしこの手法は通知義務違反とする判決が出ていますので、万一のときにはためらわずに法的措置を取りましょう。■事故物件専門サイトをチェック!そうはいっても、幽霊は誰にでも見えるものではないので、事故物件かどうか判断するのは難しいもの。「絶対に事故物件には住みたくない!」という方、お任せあれ。「大島てる」というサイトを教えてもらいました。不動産関係者なら知らない人はいないという、事故物件を専門に紹介しているサイトです。googleマップに対応しており、トップページには日本地図が表示され、事故物件は炎のアイコンで示されます。マップをズームアップしていって、東京都一面が炎に埋め尽くされる図は圧巻の一言です。事故物件の情報は日本全国だけでなく、一部の海外地域もカバー。現時点では投稿型サイトであり、誰でも事故物件に関する情報を簡単に投稿できるようになっています。誤りであることが確認された事故物件情報の投稿は削除されるとのこと。このサイトで、実家の近所にある事故物件を見つけました……。■とにかく家賃を安くしたい方へ「安く住めるなら事故物件でもいい!」というつわもののあなたにオススメの情報も教えてもらいました。UR都市機構の「特別募集住宅」です。UR都市機構では、住民が室内で亡くなるなどの事故があった住宅を特別募集住宅とし、一定期間家賃が半額になると明示しています。現在は関東エリア・中部エリア・関西エリア・九州エリアの情報をネット上で公開しています。地域によって家賃割引期間が異なる場合がありますので注意してください。北海道・東北エリアと中国・四国エリアは、現時点では公開していないようです。詳しくは各UR営業センター等へ問い合わせてみては?最後に、やたら引っ越しの多いご近所の話で締めさせていただきます。きれいなテラスハウスで日当たりもよく、山手線沿線徒歩8分なのに、今年に入ってからすでに3回も住人が入れ替わっています。事故物件マップには載っていないんですけどね……。お後がよろしいようで。(OFFICE-SANGA 服田恵美子)

2012年09月15日

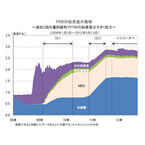

FRB(米連邦準備制度理事会)は9月12-13日に開催したFOMC(米連邦公開市場委員会)で、月額400億米ドルのMBS(住宅ローン担保証券)の購入を通じた新たな量的緩和策(QE3とも呼ばれる)の実施を決定しました。量的緩和(QE2)に続く大規模な金融緩和措置であり、FRBが米景気の浮揚に向けて、断固たる姿勢を示す形となりました。また、現行は「少なくとも14年終盤まで」としてきた事実上のゼロ金利の継続期間を、「少なくとも15年半ばまで」と、延長する可能性が高いことを示唆しました。米景気の回復には、住宅市場の回復が不可欠であることから、FRBはMBSの追加購入を通じて、更に住宅ローン金利を押し下げて、住宅やローンの借り換え需要を創出し、景気を刺激することを狙いとしています。今回のMBSの購入は、終了期限や最終的な購入総額を定めていませんが、景気回復の力強さが増した後も緩和的な金融政策を維持するとしています。加えて、景気が十分に回復しなければ、MBSの購入の継続や追加の資産購入、その他の緩和政策を必要に応じて実施する可能性に言及しています。なお、バーナンキFRB議長はFOMC後の記者会見で、「継続的かつ持続的な労働市場の改善を期待している」と発言しており、住宅市場の回復などとともに、かねてから「深刻な懸念材料」としていた米雇用情勢の回復が注目されます。こうした米国の金融緩和策の継続に加え、欧州においても、ECB(欧州中央銀行)が6日の理事会で、財政難を抱える南欧諸国などの国債を流通市場で購入する新たな策について合意しています。これらの政策などによって、金融市場の大きな重石であった米景気と欧州債務問題について進展がみられるようであれば、世界の株式市場が堅調な値動きを維持するとともに、投資家のリスク選好姿勢が強まる可能性があるとみられます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年9月14日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月15日

FRB(米連邦準備制度理事会)は、MBS(住宅ローン担保証券)の買入れによる新たな量的緩和策の実施と、”少なくとも14年終盤まで”としてきた、事実上のゼロ金利政策の継続期間を”少なくとも15年半ばまで”に延ばすことなどをFOMC(連邦公開市場委員会)で決定したと9月13日に発表しました。3回目の実施となることから”QE3”とも呼ばれる今回の量的緩和策において、FRBは、すそ野の広い住宅市場の回復を後押しすることで、失業率の押し下げを狙っています。具体的には、物価が抑制されている限り、労働市場の見通しが大幅に改善するまで、FRBはMBSを月額400億米ドルのペースで購入します。なお、購入の上限額(総額)や期間は経済動向次第であり、事前には定められていません。また、FRBは、追加の資産購入やその他の金融政策を必要に応じて実施する可能性に言及しています。市場では、QE3実施の観測が事前にかなり高まっていたものの、今回の発表を受け、米株式相場が大きく上昇し、ニューヨーク・ダウ工業株30種が約4年8ヵ月半ぶりの高値となったほか、原油や金などの商品価格も値上がりした一方、米ドルは下落しました。なお、円の対米ドル相場は一時、77.13円まで上昇し、約7ヵ月ぶりの円高水準となったものの、その後は77円台半ばでの推移となっています。また、米国債については、今回の資産購入の対象に含まれなかったことから、10年債の利回りが上昇する場面もありました。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)FRBが今回のFOMCでQE3の実施と実質的なゼロ金利政策の延長を決定するとの観測は、今週に入ってかなり高まっていました。それにもかかわらず、FOMCの結果発表後、市場の反応は大きなものとなりました。この背景の一つに、このところのFRBのあまりに積極的な姿勢があると考えられます。これまで明らかになっている経済指標から判断すると、新たな量的緩和策が今すぐ必要という状況にはないと考えられるにもかかわらず、FRBが積極姿勢を示したのを見て、市場関係者の多くが驚いているとみられます。私は、FRBの今回の動きに、政治面への配慮が多少なりとも働いたとみています。なぜなら、共和党とバーナンキFRB議長との関係は微妙で、同党の副大統領候補であるライアン氏は、量的緩和策を快く思っていないことを明言しているだけでなく、同議長が任期を迎える2014年には交代させる意向まで示しています。バーナンキ議長は、任期問題に自ら積極的に関わるような姿勢は見せていませんが、11月の大統領選挙が近づく中、今回のFOMCを逃すと、政策面での制約が強くなるリスクを考慮したのかもしれません。なお、共和党と、FRBの中でも緩和策にさほど前向きでない理事たちは、今回のFOMCの決定に対する不満を示すかもしれませんが、新たな量的緩和策の実施は、民主、共和の政党に関係なく、次の大統領を助けることになる可能性があります。QE3の実施を投資家が好感し、リスク資産の価格がさらに上昇する可能性はあるものの、今回のFRBの決定が実体経済をどの程度支えることになるかという点では、大きな疑問が残ります。なぜなら、事実上のゼロ金利政策が2014年以降も継続されるという見方が、既にかなり高まっていただけでなく、米10年物国債やMBSの利回りが既にかなり低水準となっているからです。むしろ、11月の米大統領選挙で勝利するのは誰かということ、そして、民主・共和両党の激しい対立が続く中、いわゆる「財政の崖(※)」という問題の回避に向けて妥協が成立するかどうかということの方が、今回のFRBの決定よりも重要視される可能性があります。なお、幸い、今回のFOMCの決定後の円相場の上昇は限定的でしたが、FRBが量的緩和に動いたことは、来週、金融政策決定会合を開く日銀により積極的な政策運営を迫る圧力となる可能性があります。(2012年9月14日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年09月14日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

義父母がシンドイんです!