貯金がなかなかうまくいかないと、悩む人は少なくないはず。いざ貯金を始めてみても、貯金箱や銀行口座に入れていた場合、「少しだけなら」とつい支払いに使ってしまいますよね。れいさ(@nankaitaindesu)さんがTwitterに投稿した貯金の方法が話題になっています。「自分史上最高にテンションが上がる貯金方法ができた」このひと言とともに投稿された写真が、こちらです!自分史上最高にテンションぶち上がる貯金方法出来た pic.twitter.com/BSyDUqS056 — れいさ。 (@nankaitaindesu) April 26, 2020 『封ろう』と呼ばれる、手紙や文書に封印を施したり、瓶などの容器を密封したりする道具で、お金を入れた便せんを閉じています!洋風のトランクに散らばる色彩豊かな封筒の中身すべてが、投稿者さんの貯金なのでしょう。ちなみに封ろうは一つひとつ丁寧に施す上に、一度はがすと閉じることはできません。手間暇かけて封をするため、開封するのをためらい、お金が貯まりそうですね!投稿者さんが考えた貯金のアイディアは拡散され、50万件の『いいね』とコメントが寄せられました。・入れるのが楽しいから大量に包んで、たくさんお金が貯まりそうですね!・もったいなくて開けられなくなるのがいい!真似してみます!・仕上がりがかわいすぎて、ずっと開けずに生涯を終えそう…。お金が貯まらず悩んでいる人は、貯金方法の1つとして検討してみてはいかがでしょう![文・構成/grape編集部]

2020年04月28日

こんにちは、婚活FP山本です。FPとして活動していると、頻繁に「もっと貯金を増やす方法」について聞かれます。しかし、逆に現在の貯金方法や貯金額を聞くと、ほとんどの方は特に何もしていない、できていないのが実情です。ぜひ貯金を上手に増やす方法を知り、今後の人生に活かしていきましょう。そこで今回は、具体的な貯金を増やす方法とともに、その前段階の大切なことについてお伝えします。あなたの人生に、お役立て下さいませ。上手に貯金を増やすなら方法の前に明確な目的設定を!まずは、貯金をするうえで最も大切な基本についてお伝えします。結論から言えば、それは「明確な目的設定」です。貯金をする理由とも言えます。そもそも、あなたは今回なぜ貯金を増やしたいと思ったのでしょうか?そこには、何か明確な意図や理由はありますか?例えば、子供に勉強しなさいと言っても、子供自身が勉強する理由や意味が分かっていないなら、真剣に勉強しなくて普通です。「将来困るよ?」と言っても、何が困るのか子供は分かりません。これと同じで、まずはあなた自身が、貯金する明確な目的を持つことや必要性を理解することが大切です。この目的や理由・理解がないことが、多くの人が貯金できない、続かない理由ともいえます。上手に貯金を増やすなら、方法の前に明確な目的設定を自分でしていきましょう。おすすめの最終目的は子供の教育費か老後資金イマイチ明確な目的が作れない方は、子供の教育費か老後資金を意識するのがおすすめです。どちらも、将来的に極めて高額な貯金が必要になりますからね。もし貯金できなかったら、子供か未来の自分を苦しめることになりますから、適度な緊張感が持てる意味でもおすすめです。もちろん最初は他の目的でもいいのですが、どの道これらは誰にとっても最終目的になります。まずは存分に自分で「貯金する理由」を考えて、最初の目的としていきましょう。目的の数値と必要時期から月の貯金額を考えよう目的を設定したら、次は目的を具体的に必要な金額・数値にします。例えば老後資金なら個人差はありますが最初は2000万円、大学費用なら一人700万円が目安です。同時に、その貯金が必要になる時期を考えて、毎月必要な貯金額を計算していきます。例えば、あなたが30歳で老後資金2000万円を60歳までに貯めるなら、毎月5.5万円の貯金が必要です。「一年で50万円貯めて旅行に行く」なら、毎月4万円少々になりますね。このように、最終的に必要な目標金額から逆算して、毎月必要な貯金額を計算しましょう。重ねてですが、何となく「毎月一万円貯金したい」などと考えていても、目的がなければ中々続きません。しっかり目的から逆算して、目的のほうを忘れないようにしていきましょう。最初は「少額の小さな目的」から始めるのがコツ何事も順序や慣れというものも大切です。今まで貯金や計画のクセが無かった人が、イキナリ老後資金などの大金・大計画を目的にすると、続きにくいといえます。このため、最初は少額の小さな短期の目的を持ち、達成する毎に金額や期間を大きく長くしていくのが続けるコツです。ただし、例えば教育費や老後資金などは、必要になる時期を先延ばしできません。貯金を始める時期が遅くなるほど大変になりますから、なるべく早期にレベルアップしていきましょう。なるべく確実に必要な貯蓄ができる方法は?目的を持ち、毎月必要な貯金額が分かったら、次は貯金を増やす方法を考えます。この段階で大切なのは、「その方法で必要な貯金額を貯められるのかどうか」です。例えば毎月10万円の貯金が必要なのに、些細な貯金方法や節約方法で達成しようとするのは無理があります。最初の小さな目的を達成するのなら、ちょっとした節約やアルバイトで十分です。しかし最終的な教育費や老後資金を目的とする頃には、それでは不十分なことが多いといえます。詳しくは後述しますが、あなたの目的や必要な貯金額に合わせて方法を考えましょう。なお、貯金できなければ目的も果たせないのですから、なるべく確実に必要な貯金ができる方法を考える必要があります。必要な金額が大きいほど大がかりになりますが、ぜひがんばっていきましょう。収入を上げるか支出を下げるか資産運用か貯金を増やす、ひいては家計を改善する方法は、結局のところ3つしかありません。収入を上げるか支出を下げるか、あるいは資産運用です。どれを取るかは当人次第ですが、できれば3つとも実行していくことがおすすめといえます。特に必要な貯金額が大きいほど、多くの人は一つの方法だけでは達成できません。目的が小さいうちはともかく、最終的には3つ全ての方法を実行していきましょう。「いつか貯金できたらいいな」と言い続けますか?今度は、貯金をする、増やす時に特に大切なことをお伝えします。結論から言えば、「貯金したいと言っているだけでは延々と貯金できない」です。何か新しいことをしない限り、おそらく明日も一週間後も一年後も、いつまでたっても貯金できていない可能性が高いといえます。詳しい方法論は後述しますが、少なくとも今までの方法や環境では貯金できなかったのですから、それらを変えることが必要です。そして、その出発点となるのが「目的設定」になります。まずはしっかり貯金する目的を持ち、具体的な何らかの方法を取っていきましょう。なお、貯金は基本的に現役中しかできませんから、「貯金できる時間」も限られています。残り時間が短くなるほど無茶なことをしなければならなくなりますから、なるべく早めに取り掛かりましょう。明確な意思を持つか、自然に貯まる方法を取ろう簡単に言えば、貯金するには明確な意思を持つか、あるいは自然に貯まる方法・仕組みを作ることが大切です。前者も大切ですが、一般的には後者が好まれやすい方法かもしれません。最終的には両方が大切なのですが、まずはあなたの好みで方向性を考えましょう。もし何もしなかったら延々と貯金できず、目的も達成できません。将来の自分自身を苦しめることになるのですから、ちょっとだけ気合を入れて貯金アップに挑みましょう。[adsense_middle]【貯金を増やす方法①】収入を上げるなら副業やバイト、または転職しようここからは、具体的な貯金を増やす方法についてお伝えします。まず、収入を上げる方向性で対処したいなら、以下がおすすめの方法です。何らかの副業をする何らかのアルバイトをする収入が上がる会社へ転職する結局のところ節約には限度がありますから、限界まで節約していると感じているなら、やはり収入を上げる必要があります。あなたの目的を達成するために必要な金額を稼げる方法を取っていきましょう。なお、転職は同業で考えると年収が変わらないことも多いので、他業種への転職を考えるのがおすすめです。年齢や経験によっては厳しいこともありますが、不可能でもありません。まずは副業やアルバイトをして、それでも足りない時には転職していきましょう。できれば本業とは違う別の銀行口座を作ろう本業と同じ銀行口座を使うと、生活費で使ってしまうことがあります。このため、貯金を増やす目的で収入を上げる場合は、別の銀行口座を作って貯金専用にするのがおすすめです。また地方銀行の口座なら引き出しにくくなりますから、そういうところで口座開設するのもおすすめといえます。どんなに収入を上げても、使ってしまっては意味がありません。つい自分にご褒美をあげたくなる人もいますが、貯金する目的を忘れず、目的を達成するまで励んでいきましょう。【貯金を増やす方法②】支出を下げるなら引っ越しか保険見直しがおすすめ次は、支出を下げる方向性についてお伝えします。収入を上げる方法に比べれば実に色々とありますが、代表的なものとしては以下の通りです。引っ越しする(繰上げ返済する)生命保険を見直す食費や光熱費などを節約する小遣いや交際を見直す弁当持参にする先取貯金する家計簿をつける一番のおすすめは「引っ越しか保険見直し」です。最初だけ少し大変ですが、これらは直接の生活に影響しませんし、一度やれば延々と効果がありますから、もっとも簡単に支出を下げられます。また先取貯金や家計簿をはじめ、自分で家計をコントロールするのもおすすめです。ただし、収入を上げる方法に比べて限界がありますし、元々生活水準が低い方には効果が薄いといえます。大きな効果が望めない場合は、収入を上げるか資産運用を考えましょう。「いくら貯金が必要か」を常に考えよう支出を下げる節約は最も簡単に実行できる方法ですが、最も効果が薄い方法でもあります。実に様々な節約方法が言われていますが、それで実際いくらの節約になっているでしょうか。「いくら貯金が必要か」という目的を忘れることなく、常に意識していきましょう。なお、無理な節約は「節約疲れ」を起こし、かえって支出が増えることも多いです。仮に一ヶ月で一万円節約するなら、一ヶ月アルバイトしたほうがよっぽど効果的といえます。適度に節約しつつ、他の方法も考えていきましょう。【貯金を増やす方法③】投資・資産運用は複利で増える?今度は投資・資産運用の方向性についてお伝えします。一口に投資といっても実に様々なものがありますが、初心者でも始めやすい代表的なものとしては以下の通りです。債権投資株式投資投資信託つみたてNISA(投資信託)生命保険(学資保険や変額保険など)投資は基本的に値動きがありますから、値上がりもある反面、値下がりリスクもあります。だからこそ避ける人も多いものの、貯金と違って複利で増える効果もありますし、株式投資なら有名な「株主優待」もあるのが嬉しい特徴です。なお、投資のリスクとリターンは等価関係にあり、リスクを取る程リターンも大きくなります。また小さなリターンでも、長い時間をかけることで大きなリターンになりがちです。即座に多額の貯金を増やす方法ではないものの、目的によっては検討していきましょう。定期預金もいいが、リスクのある株や投資信託も考えよう収入を上げつつ節約するだけで目的を達成できそうなら、資産運用は不要です。しかし資産運用ナシでは目的を達成できないことも多く、老後資金2000万円問題は筆頭といえます。定期預金なども良いですが、現代ではほとんど増えません。ちなみに投資には定年もありませんから、うまくいけば定年後の収入減少を補える可能性もあります。まずは勉強してみて、リスクのある株や投資信託も考えていきましょう。[adsense_middle]年収が高くても倹約家でも、貯金できない人もいる最後に、貯金を増やすうえで大切な補足情報をお伝えします。結論から言えば、それは「(適度な)危機感」です。代表例は老後資金2000万円問題ですが、これは5~7割の方が達成できそうにないと感じているにも関わらず、ほとんどの人は何もしていません。しかもこれは、年収や生活水準を問いません。年収が高くても倹約家でも、貯金できない人も相応にいます。こういう方の中には、「貯金できなくても大丈夫」という類の情報を見つけて安心しがちですが、例えば子供に勉強できなくても大丈夫と言えるでしょうか。貯金ができない・増えないというのは、本当に危険なことです。些細なことで家計が破綻するかもしれません。最近ならそういう方の動画を見ることもできます。十分に危険性を理解し、そのうえで貯金に励んでいきましょう。できることをするより、できない事に挑戦しよう収入を上げることも資産運用も避けるなら、できることは支出を下げるしかありませんが、効果には限界があります。貯金を増やす場合は、できることを追求するよりできない事に挑戦することが必要です。まずはどちらか、チャレンジしてみるのはいかがでしょうか。学歴や経験などで「自分には無理」と考える方も多いですが、どちらも誰にでもできることです。ただ、やるかやらないか、だけといえます。人間は変化を嫌うものですが、貯金を増やすという変化を求めるのなら、行動も変化させていきましょう。貯金を増やすのは難しいようで意外と簡単!貯金を増やすのは、難しいようで意外と簡単です。会社員でもバイトするだけで増えますし、資産運用で増やしている方も沢山います。ただし、そこに目的や危機感がなければ続きませんし、貯金したいと言っているだけでは何も変わりません。ぜひできない事、してこなかった事に挑戦し、貯金を増やしていきましょう。

2020年04月04日

こんにちは、婚活FP山本です。最近では貯金事情が話題になることが増えましたが、中でも「貯金の割合はどれくらいがベストか?」は、本当によく聞かれる内容といえます。しかし、どれくらいの貯金割合が必要かは本当に個々人次第なので一概には言えません。とはいえ、周囲の方の貯金割合くらいは参考にするのもおすすめです。そこで今回は、給料別・年齢別の貯金割合と理想の貯金割合をお伝えします。あなたの人生に、お役立て下さいませ。既婚者の年間の手取り給料額別の貯蓄割合!まずは、既婚者の貯蓄割合についてお伝えします。知るぽると(金融広報中央委員会)の令和元年「家計の金融行動に関する世論調査(二人以上世帯)」によると、年間の手取り給料額別の貯蓄割合は以下の通りです。なお、数字もパーセント割合になっています。やはり、給料が高まるほどに高い割合で貯金する人が多い一方、年収が高くても貯金する気のない人も一定数いるのが実情です。逆に年収が低い人ほど、十分に貯金したくてもできない事情が想像できる結果といえます。まずは、このような事情についてしっかり知っておきましょう。夫婦でも共働きかどうかで全然違う?最近では共働きが一般的と言われますが、未だに既婚女性の3割程度は専業主婦です。共働きであっても一方(主に女性)が扶養の範囲のパート・アルバイトということも多く、働く女性の約4割は年収200万円以下、約6割が年収300万円以下となっています。もちろん働かないよりは良いのですが、同じ共働き夫婦でも「働き方」によって家計の内情は全然違うのが現実です。働けない事情があることも多いのですが、できれば夫婦でしっかり稼いで貯金していきましょう。独身者の年間の手取り給料額別の貯蓄割合!次は、独身者の貯金割合についてお伝えします。知るぽると(金融広報中央委員会)の令和元年「家計の金融行動に関する世論調査(単身世帯)」によると、年間の手取り給料額別の貯蓄割合は以下の通りです。なお、数字もパーセント割合になっています。明らかに、既婚世帯よりも貯金割合が高い結果です。特に既婚世帯と比べて、年収が高まるほどに貯金割合の高まり方が大きくなっていることが伺えます。年収が高くても貯金する気のない人が一定数いる点は同じですが、少なくとも独身のほうが自由度が高いといえる結果です。一人暮らしか実家で親と同居かでも大きく違う?当たり前ですが、一人暮らしよりも実家で親と同居している方が貯金しやすいといえます。しかし独身の場合、実家で親と同居する理由が「年収が低くて一人暮らしできないから」ということも多いのが実情です。必ずしも、同居のほうが貯金できる訳ではありません。また実家暮らしを続けていると、男女を問わず婚活で不利になることが多いので、独身者は注意が必要です。今後のライフプランを考えて、実家で暮らすかどうかを考えましょう。20代30代のほうが平均貯蓄割合は高い!今度は、年代別の貯金割合についてお伝えします。知るぽると(金融広報中央委員会)の令和元年「家計の金融行動に関する世論調査」によると、各年代別、そして世帯別の平均貯蓄割合は以下の結果です。なお、これも数字はパーセント割合になります。結婚していてもしてなくても、20代30代のほうが平均貯蓄割合は高いという結果です。ひとまず、最近では「若者の〇〇離れ」という言葉がよく使われますが、若い方ほど貯金に熱心なことが伺えます。また独身なら「結婚資金」も気になるものですから、尚更です。なお、貯金割合の目安を求める方は、これらの結果から「手取り額の10%」を参考にすると良いかもしれません。ただ、「貯金のしすぎは悪い事」ではありませんから、できればさらに貯金割合を高める努力に励んでいきましょう。家族がいれば住宅ローンも教育費もかかる給料別でも年齢別でも、どちらも既婚世帯のほうが平均貯蓄割合が低いという結果です。結婚して家族がいれば、基本的に独身者には不要な住宅ローンや教育費が必要になりますから、納得の結果です。一時期「独身税」が話題になりましたが、年収が高いなら結婚は経済面を頼られやすいからこそ、重荷になる一面もあるのかもしれません。もっともすでに結婚は、するもしないも当人の自由という風潮がある時代です。しかも今後も、結婚しない人は年々増えていくという見通しもあります。したくてもできない人も多いですが、できる人は少し考えても良いのかもしれません。最終的に必要な家計上の貯金額目安は?ここからは、貯金割合を考えるうえで大切なことをお伝えします。そもそも、冒頭で触れた通り万人に共通する理想的な貯金割合などありません。ただ、万人に共通する必要な貯金として「老後資金」が挙げられます。あと既婚者なら、やはり「教育費」が必要なことが多いです。どちらも個人差はありますが、一般的な最低水準でいえば老後資金は2000万円、教育費は大学費用として700万円が一つの目安になります。必要になるまでの時間を考えた場合、年収の何割を貯金すれば間に合うでしょうか?これが、あなたの最低限必要な貯金割合です。十分な時間と年収があれば平均割合の10%未満でも大丈夫な一方、時間や年収が無いほどに平均割合を上回る貯金割合が必要になります。ぜひ一度、自分の場合はどうかをしっかり計算してみましょう。ボーナスを含めた年収の何%で達成できる?必要な貯金割合を考える時には、当然ですが毎月の給料だけでなくボーナスも含めて年収で考えます。他にも収入源があるなら含めて考える一方、貯金が厳しい方は他の収入源を探すのも有効な手段です。安定的に収入の一部を貯金に回し、将来に備えていきましょう。なお、中には貯金を始める時期が遅くなり、生活できなくなるほどの貯金が必要になる方もいるのが実情です。そういう場合は家計に危険信号が出ているとも言えますから、早めにFPに相談して、対処法を考えていきましょう。[adsense_middle]理想の貯蓄割合は生活水準とライフプラン次第!今度は、理想的な貯蓄割合についてお伝えします。これは結論から言えば、「生活水準とライフプラン次第」です。生活水準が高い人、お金が必要な願望を多く持っている人ほど、必要な貯金割合も多くなります。これら全てを考えて算出できた割合が、本当の意味で理想的です。例えば、先ほどの老後資金2000万円というのもあくまで最低限必要な目安であり、実際には倍の4000万円ほど必要になることもあります。また年収が高いほどに生活水準が高い傾向にあるため、年収が高いのに不十分な貯金しかできずに老後破産することも多いのが実情です。理想的な貯蓄割合を考える時には、その前に現在の生活水準と今後のライフプランを考える必要があります。生活水準もライフプランも個々人で全然違いますから、「自分の場合はどうか」でしっかり考えてみましょう。理想の割合より「限界まで貯金」が簡単!理想の貯金割合を考えるのが面倒な方は、「限界まで貯金」するのを基本と考えると簡単です。理想的かつ適切な貯金割合は様々ですが、年収を問わず生活水準(生活コスト)は低いほうが絶対的に良いと言えます。苦しみやストレスを感じない範囲で、ひたすら貯金に励みましょう。また貯金とは、収入から支出を差し引いた差額ですから、「限界まで貯金」を意識すれば自然と生活水準も下がります。節約には限度もありますが、意外とムダな支出があることも多いですから、まずは家計を見直しつつ限界まで貯金に励みましょう。節約や貯金だけで厳しいなら「投資」も考えよう最後は、十分な貯金割合を確保できない場合の対処法をお伝えします。結論から言えば、「投資」が一つの有効な手段です。投資にはリスクがありますから、まだまだ避けている人も多いのが実情といえます。しかし節約や貯金だけで厳しいなら、やはり投資は十分有効です。そもそも、現代は銀行にお金を眠らせていても増えません。ただ働いていても、年収もなかなか上がらない時代です。投資以外で状況を打破しようとするならば、独立するか相続に期待するくらいしか有効な手段がありません。あとはせいぜい宝くじ程度でしょうか。独立や相続は誰にでも有効な対策とは言えません。これらの対策を取れない場合は、やはり投資も必要なことといえます。ただし投資は基本的に、短期間で爆発的にお金が増えるものではなく時間が必要です。この点では貯金と同じですから、早めに考えてみましょう。「他業種への転職」も狙ってみたい!昨今はただ働いてもなかなか年収が上がらず、仮に転職しても事情は変わらないことも多いです。しかしそれは「業界特有の事情」ということも多く、景気の良い業界・業種もあるといえます。そういった他の業界・業種への転職を狙ってみるのもおすすめの対処法です。どうしても転職は経験とともに年齢を問われますから、万人ができることではありませんが、人によってはおすすめといえます。先ほどの投資とともに検討し、少しでも状況を変えられるよう、もっと貯金割合を高められるよう努めていきましょう。まずは平均的な10%を貯金割合の目安にしよう全体的な平均で言えば、手取り収入の10%が一つの貯金割合の目安です。最終的に必要となる理想的な貯金割合は個々人次第ですが、10%の貯金もできていないなら、これを最初の目標にすると良いといえます。その上でその後は年収や貯金割合を高める努力に励み、貯金額そのものを高める努力に努めていきましょう。

2020年04月03日

こんにちは、婚活FP山本です。最近では貯金ゼロ世帯の話題が増えつつありますが、相応に貯金していても、これで足りるのか不安になる方も多いといえます。特に先般、「老後資金2000万円問題」も出ましたから尚更です。まずは、周囲の方がどのくらい貯金しているのかを目安にして、自分の貯金に活かしていきましょう。今回は、年収やライフスタイル別の平均貯金割合と必要な貯金目安をお伝えします。あなたの人生に、お役立て下さいませ。年収別の平均的な貯金額割合!まずは早速、年収別の平均的な貯金額割合についてお伝えします。知るぽると(金融広報中央委員会)の令和元年「家計の金融行動に関する世論調査(二人以上世帯)」によると、以下のような結果です(数字は割合、平均と中央値は万円)。やはり、年収が高い方のほうが多めに貯金している傾向にあります。一方で、年収が高くても一定の方は無貯金というのも実情です。もっと貯金をしたい方は、まずは年収を上げる努力に励みつつ、上がった年収を使わず、しっかり貯金に回していきましょう。一人暮らしか夫婦かでも違ってくる!先ほどの統計には「単身世帯」のものもありますが、単身世帯は年収が高ければ既婚世帯より貯金している一方、年収が低いほど既婚世帯より貯金していない傾向にあります。やはり一人暮らしか夫婦かでも貯金額は変わってくるのが実情です。とはいえ、独身でも既婚者でも、貯金の重要性は変わりません。まずは先ほどの統計結果を一つの目安にして、これを下回っている方は改めて貯金に励んでいきましょう。ライフスタイル別の平均的な貯金金額!次は、ライフスタイル別に平均的な貯金金額と貯金がない世帯割合をお伝えします。厚生労働省の平成28年「国民生活基礎調査」によると、以下のような結果です。やはりライフスタイル別に見ると、母子世帯の厳しい家計実態が浮き彫りになる結果といえます。また児童のいる世帯は平均貯金額を上回る借金を抱えていることも多く、高齢世帯は基本的に貯金が増えませんから、全体的に甘くない状況に置かれているのが実態です。ひとまず、上記の結果はあくまで平均結果であり、最終的には「世帯次第」といえます。この結果も一つの目安にして、改めて貯金に励んでいきましょう。今や家族も家庭も、そして家計も様々!最近では結婚しない方も増え、結婚しても離婚する方が3組に1組もいる時代です。それだけ人生も多様化が進んでいますから、他人と比べるのが少し難しい時代ともいえます。本当に今や家族も家庭も色々ですから、家計も様々といえるのが実情です。しかし、どんな方にとっても「貯金の重要性」は変わりません。まずは先ほどの統計結果を一つの目安にして、自分の貯金額を増やす努力に励んでいきましょう。毎月・年間で必要な貯金目安は「子供の年齢と数次第」ここからは、実際に必要な貯金額の目安についてお伝えします。まず、毎月・年間で必要な貯金額の目安は「子供の年齢と数次第」です。というのも、昨今の教育費は本当に高額化しており、特に大学費用は子供一人あたり700万円程度も必要になります。子供が産まれたタイミングなら18年の準備期間がありますから、年間なら約40万円、毎月なら3万円少々の貯金で大丈夫です。しかし仮に子供が中学生になる頃なら6年しかありませんから、年間で約120万円、毎月10万円もの貯金が必要です。そして、この金額が子供の数だけ必要になります。もちろん独身者なら不要ですが、既婚者は注意が必要です。ただ、足りるかどうかも大切な一方、貯めた分だけ子供がラクになりますから、今からできる限りの貯金に励んでいきましょう。同じサラリーマン世帯でも子育て世代は特に大変?同じサラリーマン世帯でも、一般的には子育て世代が特に大変と言われています。しかし子供というのは、小さいうちは手がかかって大変な一方、手がかからなくなる頃にはお金がかかって大変になるのが実情です。最近では年収も上がりにくいですから、尚更といえます。少なくとも貯金については、子供が小さい頃から準備を続けたほうが圧倒的にラクです。出産前なら、準備できそうな範囲で家族計画を考えるのが理想的といえます。すでに出産済みなら、お金がかからない小さいうちから貯金に励み、将来的な大学費用に備えていきましょう。一般的に必要な老後資金の目安は4000万円?次は、冒頭でも触れた老後資金問題の目安についてお伝えします。そもそもですが、実は一般的に老後資金は2000万円では足りず、倍の4000万円は必要になることが多いです。独身なら多少は落ちますが、それでも2000万円では足りないことが多いといえます。4000万円を60歳までに準備するとしたら、毎月いくらの貯金が必要でしょうか?仮に今30歳なら約11万円、40歳なら約17万円、50歳なら約33万円の貯金が毎月必要な目安です。たとえ共働きでも、年齢によっては厳しい水準なことが多いといえます。なお、この老後資金と先ほどの教育費を合算したものが「あなたが必要な毎月の貯金額目安」です。お金は他にも必要になることが多いですから、これを最低ラインと考え、上回る勢いで今後は貯金に励んでいきましょう。1ヵ月の月収のうち貯金に必要な割合は?教育費と老後資金を必要な時期までに準備するとなると、1ヵ月の月収のうち貯金に回す必要がある割合はいくらでしょうか?残額では生活できないと感じるほどの割合が必要なら、かなり危険といえます。できれば早めにFPに相談し、対処法を考えていきましょう。いずれにしても、十分な貯金をするには相応の年収とともに、「時間」が何より大切で必要です。遅くなるほどに、間に合わなくなる可能性が高くなります。早くから貯金を始めたほうが有利ですから、ぜひ今日から貯金するために励んでいきましょう。[adsense_middle]どうしても必要な貯金ができない時の対処法!今度は、必要な貯金ができない時の対処法についてお伝えします。これは実に単純な話なのですが、「諦める」という選択肢を除けば、以下が対処法です。年収を上げる(副業やアルバイト・転職や独立など)支出を下げる(節約や引っ越し、保険見直しなど)資産運用する(株式投資や投資信託など)付け加えれば、これらのどれか一つをするのではなく、3つ全部の角度で対処していくことが大切といえます。特に、一般的には「支出を下げる」のみで考えがちですが、この選択肢は一番効果が薄いです。あなたに必要な毎月の貯金額はいくらでしたか?無いよりマシという発想も大切ですが、足りるか否かも大切です。不十分な貯金しかできなかったら、その分だけ将来的に苦しむことになります。できれば、年収を上げるか資産運用をする選択肢も考えていきましょう。1年続いたら給与の良い業界へ転職しよう!昨今は働いても中々年収が上がらないと言われますが、しっかり上がっている業界もあります。働いても年収が上がらないと感じている方は、しっかり年収が上がる業界へ転職する方法もおすすめです。年齢や経験によっては厳しいこともありますが、狙ってみる価値は十分あります。特に最近では、「業界による格差」が大きくなってきているのが実情です。同じ業界で転職しても、転職先も年収事情は変わらない事も多いといえます。貯金できない状況が1年続いたら、高い確率で来年も同じですから、なんとか給与の良い業界へ転職していきましょう。「貯金ができない危険性」を強く意識することが大切最後に、貯金の目安を考える時に大切な補足情報をお伝えします。結論から言えば、「十分な貯金ができない危険性」です。目安を知りたいと思う時というのは、往々にして貯金が不十分と感じている時ではないでしょうか。だから目安や平均を知り、安心したいと考えるのが一般的です。しかし、残念ながら本当に必要な貯金額というのは、多くの場合で目安や平均を大きく上回っています。老後資金2000万円問題もあくまで最初の目安にしかならず、実際には倍の4000万円も必要というのは最たる部分です。つまり、このままでは皆で将来的に困窮することになります。ちなみに老後資金の2000万円でさえ、6~7割の方が貯められそうにないと感じており、その一方で多くの人が何も対策を取っていないのが現実です。貯金ができない危険性を強く意識して、周囲が何もしていない中でも、あなただけはしっかり未来に備えていきましょう。嘆いていても変わらない!自分を変えよう!年収が上がらない、貯金ができない……嘆いていても何も変わりません。年収を上げる、支出を下げる、あるいは資産運用という「具体的な対処法」が必要です。そして、あなたに必要な貯金額の目安が分かれば、どのような対処法が必要か見えてくるのではないでしょうか。必要な貯金額の目安は、教育費と老後資金から計算できます。無いよりマシという発想では中々十分な貯金ができませんから、ここは「足りるか否か」で考えて、必要な分だけ対処していきましょう。目安はほどほどに、自分に必要な額を貯金しよう!統計上の目安も大切ですが、やはり自分に必要な貯金額を知るほうが大切です。そのうえで、不足分をどのように穴埋めしていくかが重要といえます。準備が遅れるほどにハードルが高まりますから、できるだけ早くから危機感を持って、未来への備えをしていきましょう。

2020年03月31日

2020年はもっと節約、もっとちゃんと貯金したい!そんなあなた、“お金に好かれる家計簿”始めてみませんか?年間200万円貯金をかなえた貯金インスタグラマー・あかりさん(@chokin.jp)のテクニックをお教えします。【1】1カ月の収入を振り分けると自動的にお金が貯まる給料が入ったら、あらかじめ1カ月で使うお金を振り分け、計画的に使うのがあかりさん流。給与明細に基づき「振り分け表」を作る。固定費や先取り貯金などを除き、赤字にならないように生活費を振り分ける。あとは1カ月間そのお金を使うだけ。ふだん節約を意識しなくても自動的に貯められる。<あかりさん流お金の振り分け方>千円札を中心に現金を下ろし、毎日の生活費2,000円は1週間分ずつに分けてビニール袋に。医療費、ガソリン代、犬の診療費などはファスナー付き袋に分ける。これをバッグに入れて持ち歩き、お釣りは各ファスナー付き袋に戻す。小銭が出たら財布に入れる。大きい買い物にはカードを使うが、貯金が減るので、考えて使うようになり自然と無駄遣いが減る。【2】月に10日実践する「無買デー」が効く!あかりさん宅で1日に使えるお金は2,000円と上限を決めています。でも1円もお金を使わなかった日は「無買デー」として家計簿にチェック。財布のお金はそのまま、次の日に2,000円を追加すれば4,000円に!お米など出費がかさみそうな日は無買デーで“貯めた”中から買えばOK。スーパーへ行くのは週2回以内、1回4,000円以内とルールを決め意識的に無買デーを増やし、メリハリのある使い方をすればいつの間にか貯金が増える!【3】ゆうちょ銀行のATMでコツコツ「小銭貯金」小銭が貯まったら、出かけたついでに財布に入っている小銭を「郵便局に設置されたATM」にすべて預金。あかりさんの場合、せっせと貯めて2年でなんと約13万円に!やり方は、お預入れボタンを押す→通帳かキャッシュカードを入れる→硬貨ボタンを押す→小銭の投入口に入れるだけ。ゆうちょなら手数料無料。“全国どこにでも貯金箱がある感覚”で入金できるのでおすすめ。ふだんからゆうちょ銀行の通帳やカードを持ち歩くと便利。【4】日用品などをカードで買ったらその金額を袋に入れておくクレジットカードでの買い物は便利だけど、使いすぎが心配。あかりさんはネットで低額の買い物をしたら、財布からだいたいの金額をカード専用袋に移しておき、引き落とし日までに銀行に入金。これなら引き落とし時にお金がなくなることもなく、財布に入っている額しか使わないので出費が激減!(取材:小林薫)「女性自身」2020年1月21日号 掲載

2020年01月15日

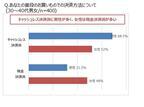

金融庁が「老後には夫婦で2,000万円必要」と金融審議会報告書で公表した際は世の中に大きなインパクトを与えました。「えっ、そんなお金ない……どうしよう!」と焦った人も多いのではないでしょうか?そしてやっぱり気になるのが「皆は老後資金をどのくらい貯めているのかしら?」ということ。総合旅行プラットフォーム「エアトリ」が10代~70代の男女959名を対象に実施した「老後の貯金」に関する調査の結果をご紹介します。■ 「老後に2,000万」で焦った人は23.1%!miya227 / PIXTA(ピクスタ)調査ではまず、「『老後に2,000万円の貯金』のニュースを聞いてどう思いましたか?」と質問。すると、「以前からそうなると思っていた」と回答した人が最多で56.2%。次いで、「焦りを感じた」(23.1%)、「何も感じていない」(20.6%)という結果となりました。ただ、世代によって老後資金に関する考え方は異なるかもしれませんね。20~30代であれば当然「まだまだ先の話だから大丈夫」と焦りを感じていない場合も多いかも。逆に、40代以降でまだお金が貯まっていない場合は焦りを感じるかもしれません。次に、「報道を聞いて何かを始めましたか?」と尋ねると、圧倒的に多かったのは「何もしていない」。全体では74.2%、最初の質問で焦りを感じた人では68.0%という結果でした。焦りを感じた人でも、なかなか行動にまでは結び付いていないようです。次に多かったのは「節約」。最初の質問で焦りを感じた人は19.4%、全体では14.2%という結果となりました。3位以降は「経済やお金に関する勉強」(11.3%/全体7.7%)、「投資」(5.4%/全体5.7%)、「副業」(5.4%/全体3.8%)でした。tomcat / PIXTA(ピクスタ)節約したりお金について学んだり、収入源を増やすといった行動は、本人の焦りが熱意となった結果といえそうです。■ ズバリ!現在の貯金額はいくら?Rina / PIXTA(ピクスタ)では実際、現在いくら位の貯金を持っているのでしょうか?ズバリ「現在の貯金額はいくらですか?」と尋ねると、年代ごとにかなり違う答えが出ました。総合的に見ると、年代が高く老後の生活に近づいている世代ほど貯金額が多いのが分かりますが、30代以下の若い世代でも結構しっかり貯めている人もいるのは心強いですね!50代、60代以上で最も多かったのは「2,000万円以上」で、50代が21.7%、60代が31.7%という結果に。また30代以下では「100万円以上300万円未満」と答えた人が21.8%に上りました。若い世代には結構堅実なタイプが多いのかもしれません。freeangle / PIXTA(ピクスタ)一方で、30代以下の最多は「50万円以下」で27.3%。しかし、働き盛りともいえる40代も同じ金額が22.6%とトップという驚くべき結果に……。また、50代19.3%、60代以上11.4%と、「50万円以下」と答えた人がかなり多いことが判明。これでは「老後2,000万円」発言に焦るのも無理はないかもしれませんね。freeangle / PIXTA(ピクスタ)みなさんの家庭では、老後のための貯金をしていますか。老後に向けた貯金は早く始めるのが無難でしょう。後々「貯金がない……」とならないよう、しっかり計画を立てたいものですね。【参考】※ 「老後2000万円」報道聞いて7割が「何もしていない」 事が判明 60代以上の貯金額「2000万円未満」は7割 「すべて節約できる」男性24.1%に対し女性は7%と男女で節約に対する意識に大きな差が

2019年10月04日

貯金を苦手に感じている方や、まとまった額の貯金をしたことがない方は、思い切って是非100万円貯金にチャレンジしてみませんか?100万円というと、かなり大きな額ですが、決して無理な目標ではありません。貯金とは、まさに「千里の道も一歩より」です。コツコツと積み立てていくことと並行して、少しテクニックも加えながら最短距離で100万円貯金を達成しましょう。今回は、その100万円貯金を達成するためのコツと、無理なく節約できるおすすめの方法を紹介していきます。100万円貯める3つのコツ100万円貯めよう!と目標を決めても、何から手を付けるべきか解らないと思います。むやみやらたに貯金をスタートしても、逆に効率が悪く途中で投げ出してしまう場合も少なくありません。ここからは、100万円貯めるために今から簡単にできるコツを3つご紹介します。いつまでに貯めるか期間を決める逆算して毎月の貯蓄額を割り出す貯金の手段を複数取り入れる1. いつまでに貯めるか期間を決める100万円を貯める、といっても、いつまでの間に達成するか決めることは重要ポイントです。10年かけて100万円た貯めるのか、2年で100万円貯めるのか…などなど、貯金の大原則として「目標達成までの期間を決める」ことは非常に大切です。2. 逆算して毎年・毎月の貯蓄額を割り出すコツ1でいつまでに100万円貯めるか決めた後は、その期間から逆算して毎月必要な貯蓄額を割り出します。参考までに2年から10年までの貯蓄額をまとめておきます。ボーナス時の上乗せ貯金額は含んでいませんので、毎月コツコツ貯める場合の目安にされてみてください。※おおよその数字になっているものは四捨五入しています。3. 貯金の手段を複数取り入れるコツ2のように逆算して、目標の期間内に100万円貯めには毎月いくら貯金しなければならないかを割り出しますが、どうしてもコツ2の表のようにコツコツ貯める期間が足りないという方もいらっしゃるかもしれません。(例えば、毎月2万円程度の貯金なら可能だが、3年で100万円貯めたいので資金や期間が足りない、等)そのような時には「少しでも増やしながら貯める」ことを意識しなければいけません。コツコツと毎月定額の現金積立だけでは、決めた期間内に到底目標額に届かない場合などは積極的に複数の貯金手段を取り入れるべきです。この際の注意点は「あくまでも貯金目的であり、資産運用が目的ではない」ということです。簡単に言うと「元本保証のしっかりした金融商品を選ぶ」ということです。元本の保証性の高い資産運用商品は以下の通りです。個人向け国債銀行定期預金財形貯蓄上記3つは、元本の保証性の高い資産運用商品ですが、金利は他の資産運用商品よりもかなり低いものとなっています。しかし、100万円貯めるということが第一目標ですので、ここは「元本の保証」を最優先して「少しでも増やす」という守りのスタンスで行く方が賢明です。投資や株は元本保証がないので、貯金をするための手段としては少し不安定です。「元本保証」という安心感をもって、目標の時期までにきっちり100万円を貯めることを優先していきましょう。個人向け国債についてはコチラ個人向け国債は、資産運用の初心者でも積極的に取り入れるべき資産運用商品です。手軽に購入でき、購入後の煩雑な手続きは一切不要ですし、何よりも個人向け国債の最大のメリットは元本保証です。現金貯金の延長として取り入れてみてはいかがでしょうか。他の資産運用商品についてはコチラ元本の保証性の高い資産運用商品について、ご自身の目的達成のためにより望ましい金融商品を取り入れてみるのも一つの方法です。こちらの記事にて個人向け国債以外の資産運用についても詳しく説明してあります。どうぞご参考まで。年間・月間の収支を把握して対策を打つこれまでに紹介した方法は「毎月コツコツ貯める」ことを前提としていましたが、できれば「毎月コツコツ+ボーナスで上乗せ貯金」という方法をオススメします。おおまかな流れでも良いので、貯金を始める際に年間収支を把握することで、ボーナスの使い道に余裕があれば、是非ボーナスの一部を少しでも貯金に回しましょう。もちろん月間収支を把握して微調整していくことも重要です。そうすることで目標までの期間を随分短縮できることになります。月間の貯金額プラス、ボーナスで年に1回~2回一定の金額を貯金に回すことが出来れば、100万円までの道のりもショートカットでゴールすることができます。[adsense_middle]おすすめの節約方法ここまでで、貯金の目標を明確にすることや資産運用を取り入れることについて紹介してきましたが、並行して「節約する」ということも重要です。貯金も節約もいきなり無理しては長続きしませんので、ここからは気軽にチャレンジできる節約をいくつか紹介していきます。無理なく節約するコツとは?貯金を成功させるには、自ずと節約も同時進行する必要が出てきます。ただ、節約というと「貧乏くさい」「楽しくない」というイメージが大きく、ましてや貯金も節約もなるべくなら他人様に知られることなく秘かに行いたい方が多いようです。簡単にスタートできる節約方法としていくつか挙げますので是非お試しください。財布を小さくし毎日財布の整理をする。レシートを溜めない。コンビニに行かないと決める。飲み物はマイボトルで持参する。家計簿アプリを利用し、収支を把握することで無駄遣いを抑制する。それぞれのライフスタイルによって家計の中で大きなウエイトを占めている出費項目の違いもありますが、上記3つはどなたにでも当てはまる簡単な節約方法です。無理なく節約するコツのひとつとして「自分に嬉しいご褒美を与える」ことは有効です。例えばマイボトルを3日続けて持ち歩くことが出来たら、4日目には好きなドリンクを一杯飲む、など一定の期間継続できたら小休止をいれると良いでしょう。絶対にストレスを溜めず、貯金も節約も継続が命です。家計節約のポイント家計節約のポイントについては、こちらの記事をご参照ください。ひとり暮らしの貯金・節約一人暮らしの方の貯金や節約については、こちらの記事で詳細にまとめてあります。是非ご参考になさってください。達成感を持つと次に繋がる筆者はファイナンシャルプランナーという仕事柄、毎月多くの方と関わりコンサルティングを実施していますが、これまでに貯金がなかなかうまくいかなかった方に、貯金をしようと思ったきっかけを質問してみると「ただ何となく貯金をしていた」「大人だからお金くらい貯めないといけないと思って、なんとなく」という回答が多いことに驚きます。「ただなんとなく」というのは、実は非常に大きく立ちはだかる「壁」です。この「なんとなくの壁」を打ち破り、期間を決めて目標を定めて貯金を始めれば、きっと貯金が楽しくなります。なんとなくでも自然とお金が貯まる方は、きっと普段から節約を心がけナチュラルに貯金体質が身についている方か、もしくは年収が高く日常生活で多少贅沢をしても毎月お金が余ってしまう人かもしれません。いずれにしても、このような方は非常に稀であり、多くの人が「貯金するぞ!」と決めて意識付けなければ成功できません。一度貯金を達成すると、その満足感・達成感は次の貯金への原動力となり、貯金達成を繰り返すことで間違いなく「貯金体質」を身に付けることが可能です。100万円貯金と節約方法のまとめいかがでしたか。100万円貯金、と聞くと「到底自分には無理だ」と思っていた方も、そう遠くない将来に目標達成できそうな気持になったのではないでしょうか。節約も貯金も、一日だけの意志では達成できません。適度に休憩やご褒美を挟みながら、長期的かつ計画的にチャレンジしてみましょう。

2019年08月17日

子どもの頃、お年玉をもらうと「無駄遣いせずに貯金しなさい」と言われ、社会人になってもなかなかお金が貯まらず「貯金できない」という悩みは結局永遠の課題である方がほとんどではないでしょうか。この「貯金ができない」ということには、何か原因があるのでしょうか。なかなかお金が貯まらない人の傾向や、その対策について今回は深堀りしていきます。節約しているのになかなかお金が貯まらない方は、まず以下の記事をお読みいただいてから本記事に進むことをオススメ致します。なぜ貯金ができないのか?理由は大きく3つ!貯金ができない!と一口に言っても、その原因はいくつもあります。一つの理由だけで貯金できないのか、いくつかの理由が重なって貯金できないのか、その方の環境によって理由は様々です。以下、貯金ができないことで考えられる主な理由を挙げますので、ご自身に当てはまる項目がないかチェックしてみてください。クレジットカードの支払いや借入金返済が多すぎる知らない間に生活費がかさんでいるそもそも給料が低くて生活費が足りない1. クレカ支払いや借入金返済が多すぎる貯金ができない理由の一つ目である「クレジットカードの支払いや借入金返済が多すぎる」場合ですが、このような場合には貯金をするよりまずは借入金返済を優先してください。ただし、住宅ローンや自動車ローン、教育ローンや奨学金返済の場合はこの限りではありません。毎月の返済額・利用明細を必ず確認クレジットカードの使いすぎは、実は貯金や節約ができない方の多くに見受けられます。というのも、クレジットカードの利用料は自動的に口座から引き落としされますので、利用明細を確認せずに一体いくら引き落としされたのかわからない場合が多いからです。この「利用明細を確認しない」や「知らない間に勝手に引き落としされている」という状態は、貯金ができないことに直結します。必ず利用明細や返済額は毎月確認し、いくら利用しているのか把握するようにしてください。この金額の確認を習慣づけるだけでも貯金や節約へ意識が向くようになります。給料に対して返済が多すぎる場合は債務整理もたとえば消費者金融などの借り入れが多すぎるために貯金ができない場合は、債務整理を検討することも視野に入れましょう。安易に選ぶべきものではありませんが、どうしても今の生活が維持できないほど返済に追われて家計がひっ迫するようであれば、迷わず専門家へ相談してみるのも改善の一歩です。2. 知らない間に生活費がかさんでいる知らない間に生活費がかさんでいることが理由で貯金ができない場合は、他の理由よりも改善の余地があります。そして、比較的簡単なことから貯金や節約の効果を感じることが出来るので、劇的に「貯金体質」に変わる方も多くいらっしゃいます。まずは「現在のお金の流れを知る」ことから始め、どれだけ何にお金を使っているのか把握しましょう。その後にムダを省いていけば少しづつ節約体質に変わっていきます。詳しくは、この後で紹介していきます。節約や貯金といえば、昔ながらの「家計簿」を思い浮かべる方も多いのではないでしょうか。現在の家計簿の主流はスマートフォンアプリです。中にはレシートを写真撮影するだけで管理ができるアプリもあり、非常に手軽に家計簿をつけることができます。いろいろな家計簿アプリを比較してみて、一番ご自身が使いやすそうなアプリで家計簿を始めてみませんか?3. 給料が低くて生活費が足りないクレカも利用せず、借入金も無く、それでも毎月の生活費だけで手元にお金が残らない場合、思い切って転職を考えるという選択肢もあります。今のお仕事のキャリアが長ければ長いほど転職するのは勇気がいることではありますが、最近大きく取り上げられた「老後資金2000万円不足問題」のこともあり、自分の老後には自分で備える時代が今後主流になってくると予想されています。よいチャンスがあれば転職して生活改善をはかるのも、貯金ができるだけの生活の余裕を生むことになります。節約が苦手な人の特徴ここまでに紹介してきた通り、貯金ができない理由にはいくつかあり、ご本人がどう頑張ってもどうしようもない理由も中にはあります(そもそもの給料が低い場合など)。しかし、節約はどなたでも取り組むことが出来ます。「欲しいものをすこし我慢する」「外食を控える」といった簡単にスタートできるものから、「家計簿をつけて細かい数字まで把握する」など少々ハードルが高くて面倒に感じることまで幅広く節約対策は考えられます。節約が苦手な人のタイプは非常に多岐にわたりますが、中でも割合として多いのは以下の2タイプの方です。コンビニの利用頻度が高いレシートをもらわない。すぐに捨てる。コンビニを利用せず、スーパーやディスカウントショップを利用することで、かなりの節約になります。また、レシートを確認しないということは、ご自身のお金の流れを把握していないという事であり、気付かぬ間に生活費が減ってしまう大きな原因です。必ず「いつ、いくら使ったか」は把握しましょう。中高年の一番の節約は「健康」中高年になると、生活費以外に生命保険料や医療費にお金がかかってくることが考えられます。この時期になると、一番の節約は「健康でいること」です。適度な運動を心がけ、調子が悪いと思ったら早めに病院へ行って病気を治すなど、健康を心がけるだけで医療費の出費は抑えることが出来ます。そして何よりご自身が健やかに過ごして楽しい人生を送ることは、お金には代えられない何よりの財産になります。共働き夫婦の節約方法共働き夫婦の方でも、貯金が出来ず困っている方も多いようです。共働きの方は、ご夫婦ともに忙しく、特に食費での出費がかさむ場合が多いようです。ご夫婦でよく話し合い、貯金を目指して無理なくできるところから節約に取り組んでみませんか?[adsense_middle]生活スタイルを見直すことが第一歩家計の改善をはかるために一番手軽に取り組めることは「生活スタイルの見直し」です。しかし、暮らしのあらゆる場面で「節約」を意識付けしすぎるとストレスがかかってしまい、結果として節約も貯金も長続きしません。生活スタイルの改善は節約や貯金へのスタートではありますが、決して無理をせず、ご自身の苦にならないところから始めても良いのではないでしょうか。すぐに家庭でできる節約すぐに家庭で実践できる節約として、いくつか紹介します。食事はなるべく手作り。コンビニは利用しない。(食費の節約)こまめに電気を消したり、水を出しっぱなしにしない。(光熱費の節約)極力、現金で生活する。(クレカ支払いを止めて現金生活に移行する)不安なことは共有してツラさ半減節約しながら貯金をすることは、非常にストレスがかかる行為です。ご家族や気心の知れた友人に節約していることを打ち明け、応援してもらうことも時には必要です。他人に打ち明けることはもう一つメリットがあり、「有言実行」として敢えて他人に話してしまうことで、目標達成に向けて常に意識を持つことが出来ます。いずれにしても、辛い時は無理をせず少し節約を休んで、また再開すれば良いだけです。節約は家族の協力あってこそ単身者はご自身の意思を強く持つことで節約が可能です。一方、ご家族で生活されている場合は、なぜ節約しているのかという事をご家族と話し合い、家族みんなで協力して節約から貯金を達成していくことが望ましいでしょう。休日のたびに家族皆でいつも車で遠出していたのを、お弁当を作って自転車で出かけるようにしたり、節約を楽しむためにいつもとは違う行動をとることも少なからず出てくると思います。家族で目標をもって節約を楽しむようにしましょう。節約と生活改善に関するまとめいかがでしたでしょうか。貯金ができず、節約が苦手な方には少々耳が痛い内容も含まれていたかもしれません。節約も、貯金するための生活改善も長期戦です。途中で息切れしないように、当初の目標をきちんと定めて、それに向かってご自身なりにどのようなルートでゴールを目指すのがベストなのか計画を立て、時に周りの協力も得ながら頑張りましょう。「辛くなったらひとやすみ」という事も忘れずに。

2019年08月10日

子どもの成長に伴い家計が圧迫されて、やりくりに悩んでいるという人も多いのではないでしょうか。うまくやりくりをするための手立てとして家計簿をつけようと思っても、「つけるのが面倒だし、時間もなくて難しい…」というママもいるでしょう。そんな人たちに人気主婦ブロガー・あきさんによる「ズボラ家計簿」をご紹介します。2年間で350万円貯まったという魔法のようなノート。今回は、 『1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング』 と 『1日1行書くだけでお金が貯まる! 「ズボラ家計簿」練習帖』 からその家計簿の秘密に迫ります!あきさん東京都在住、夫、子ども3人の5人家族。家計簿歴10年以上なのに貯められなかった主婦が一転。1日1行つけるだけの家計簿に変えただけで、わずか2年で350万円の資産を作ることに成功。このオリジナル家計簿のコツを紹介したブログは、読者からの問い合わせが絶えない人気ブログに。あきさんのブログ: 2年間で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ ■「ズボラ家計簿」とは「ズボラ家計簿」とは一体どのようなものなのでしょう。これまで家計簿をつけて続かなかった人、「面倒くさそう」とやったことがない人。どちらの人にもおすすめなのが、あきさんの「ズボラ家計簿」です。あきさんは、家計簿を長く続けるコツは「がんばりすぎないこと」といいます。まずはユルイ気持ちでズボラ家計簿に取り組んでみるだけで、家計管理ができるようになり、いつの間にか“一生もののやりくり力”が身に付きます。前半では、ズボラ家計簿の簡単な付け方をご紹介します。そして後半では、「どうやってもお金が貯まらない」を解決するための第1歩をご紹介いたします。■「ズボラ家計簿」の付け方「ズボラ家計簿」の付け方は、たった3ステップ。費目分けして、1行家計簿をつけて、振り返るだけ。さっそく付け方をご紹介します。▼ステップ1、費目を決めるあきさんは、「家計簿で最も重要なのが費目を決めること」といいます。そしてズボラ家計簿を成功させるカギも「費目分け」にあります。大切なのは支出の性格に基づいて、できるだけ費目を少なくすること。費目の数が多すぎると、家計簿付けに時間がかかったり、「この支出、何費にしようかな?」と迷ったりします。さらに、「雑貨」や「その他」というあいまいな費目を作ってしまうと、「わからないものは雑貨やその他に入れておけばいいや…」となってしまいムダが浮き彫りにならなくなります。<費目の決め方>●できるだけ費目を少なくする●基本は、「固定費」、「生活費」、「特別費」、「預貯金」の4つ●「なくてもいい支出」は「食費」や「日用品」には入れない●「なくても生活できるもの」は「娯楽費」にする●旅行費、車検代など比較的高額で、年単位で考える支出は、「特別費」にする毎月管理するのは4~7費目にすると、記入も集計も楽になります。なくても生活できて、月に何度か支払いが発生するものは「娯楽費」、高額で年に何度かしかないものは「特別費」とします。▼ステップ2、1行家計簿をつける用意するのは、ノート1冊。1ヶ月分は、片面1ページ分だけです。ここに1日1回、お財布からレシートを出して、その合計金額を書く。たったこれだけです。いつからでも始められますが、あきさんは「給料日から始めることがおすすめ」といいます。<1行家計簿のポイント>・初めは予算を気にしない、細かい残高計算もなし!・まずはレシートの合計金額をもとに、1日1行で支出を書く・費目ごとに分けることで「必要なもの」と「必要ではないもの」が明確化される<あきの家計簿・ズボラルール>●最初のうちは残高が合わなくてもOK!(残高が合わない時は、無理やり合わせてもOK!)●毎日つけなくてOK!●数日分まとめて1日分にしてつけてもOK!●面倒なら端数を繰り上げて、だいたいで書いてもOK!●数字が苦手なら毎日の計算はしなくてOK!(月末にまとめて計算)●サボってしまった月があっても、その月は未記入にして、また翌月から再開すればOK!(ためているレシート分を全部つけようとしない)出典: 『1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング』 ▼ステップ3、1ヶ月後に振り返ってみるまずは1ヶ月、「1日1行」家計簿をつけてみたら、どんなことにお金を使ったのか振り返ってみます。もちろんこれだけで家計が改善することはできません。でも、今まで「1ヶ月にいくら使っているかわからない」と思っていたものが、“見える化”して把握できただけで、いざ! わが家の支出と向き合うことができそうですね。■「どうしてもお金が貯まらない!」解決の1歩とは「ズボラ家計簿」の大きな特徴は、「必要なもの」か「必要ではないもの」か分類していくというところ。それは先ほど行った費目分けに大きな秘密があります。費目分けで「娯楽費」「特別費」を作ることは先ほど説明しました。この2つをうまく使うことができると、ムダ遣いが見えてくるように。これこそがほかの家計簿にはない部分で、そこを明確化することによって、1日1行書くだけでも、節約できる部分が浮き彫りになってきます。これまで「食費」だと思っていたもののなかにも「なくてもいい支出」が隠れていることがあります。これこそがムダ遣いとなるのですが、実際に買うときにはムダだと思っていないはず。そこで、「ムダ遣いになりやすい支出」を意識することが大切になってきます。▼「必要な支出」と「必要のない支出」、どう分ければいい?具体的にどうやって「必要な支出」と「必要ない支出」を分けていけばいいのでしょうか。あきさんは、まず買い物した後のレシートを使って、「なくても生活できる」と思う支出にマーカーで印をつけることをおすすめしています。たとえば、スーパーでの買い物にも、食事以外で食べるお菓子や、雑貨や雑誌などが含まれていることがあるでしょう。そうした支出は、すべて「必要のない支出」としてカウントします。ただし「必要のない支出」はすべてムダなもので、削らなければいけないのか? という疑問。この点に関して、あきさんは、次のように説明しています。「必要ではない支出」がたくさんあったからと落ち込まなくても大丈夫! ムダ遣いになりやすい支出は、必ずしもやめなくてはいけない支出ではありません。全くなくなってしまうと、潤いのないただのケチケチ家計になってしまいます。 出典: 『1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング』 より一部抜粋あくまで大切なのは、お金の行動パターンの把握をすること。そうすることで本当に必要な支出が明確になり、自分で家計をコントロールできるようになっていくのだそうです。▼買い物のサイクルを見つけるレシートから「必要な支出」と「必要ない支出」に分類できたら、次は「必要な支出」から支出のサイクルを見つけ出します。支出には、「日単位」「週単位」「月単位」「年単位」とサイクルがあります。でも家計管理が苦手でお金を貯められない人は、「『月にいくら必要なのか?』がわかっていないことが多い」とあきさんはいいます。そこで、効率よくお金を貯めるために、「日」「週」「月」「年」の支払いサイクルを分けて考えるクセを付けることが大切となってきます。たとえば、年単位の支出に分類する車検の支払いがあっても、月の支出とは別枠にしていれば、「今月は車検があるから節約しなくちゃ」と慌てる必要がなくなりまです。<買い物サイクルの見つけ方>●レシートのなかにある「週に1回」「月に数回」のサイクルで購入したものをチェックする●「必要な支出」から「月単位」「それほど必要なかった支出」を外すこれで「日」または「週」単位で必要な支出が見えてきます。「1日に必要なお金」がわかると、「今日1日で必要なお金だけを使う生活」ができるようになり、予算を意識できるようになります。▼生活の潤い「娯楽費」を分類する「ズボラ家計管理」では、一般的な家計簿で「交通費」「レジャー費」「子ども費」などの費目で管理される支出を「娯楽費」としています。<「娯楽費」の考え方>□いままで「食費」だったもの:カフェ代、自動販売機のジュース、外食など□いままで「日用品費」だったもの:100円均一ショップで購入した雑貨など↓すべて「娯楽費」へ「娯楽費」は、「なくても生活できるもの」。でも友人との飲み会、ちょっとした雑貨など、日々の潤いのために娯楽費は少しくらいほしいものですよね。この娯楽費を「月単位」の支出としてしまいます。娯楽費は、「出してはいけない支出」ではなく、収入に合わせて「毎月これくらいならあっても…」というように大まかな金額を決めたら、気持ちよくその時間を楽しめますよね。▼ステップ4.旅行などめったにない支出「特別費」を分類する夏の海外旅行、家電の買い替え、冬物コートなど、「めったにない支出」は、高額になりやすい支出といえます。こうした毎月あるわけではない支出は、「特別費」として、「年単位」で考えると、うまく管理できるようになります。<こんなものも特別費です>・旅行に行った時の外食や交通費・クリスマスや誕生日プレゼント・予防接種・季節もののクリーニング・布団・コートやスーツなどの高額衣類<「必要な支出」の中にもある特別費>・固定資産税・車検代・年払いの保険料などの支払いの免れない高額支出出典: 『1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング』 ▼1週間に必要なお金を考えるここまでで「1日に必要な最低限のお金」が見えてきます。あきさんは、「家計管理を成功させる秘訣の第一ステップとして重要なのが、1週間に使うお金を決めること」といいます。では「1週間に使うお金」をどうやって計算すればいいのでしょうか?<1週間に使うお金の計算方法>1週間に必要な最低限のお金:「1日に必要なお金」×71週間に使うお金:「1週間に必要な最低限のお金」+「週単位に必要なお金」+「1週間に使う娯楽費」この1週間のお金のなかには、「特別費」は入りません。月単位のお金とする「お米」「ガソリン代」などは、かかるときにその分を追加してお財布に入れてOKというルールにします。こうした「月単位」「年単位」の支出は、「別に用意しておく」とすると、同じくらいの金額で毎週生活することは意外と大変ではなくなるそうですよ。お金は、節約していても、貯めているつもりでも不安になることがあります。それは先が見えないから。「1日いくら必要なお金なのか」がわかると、少しずつ「予算」を意識できるように。「今日1日で必要なお金だけを使う生活」の次は、「1週間」へ、そして「1ヶ月」「1年」と家計管理できるようになっていけそうです。■「ズボラ家計簿」でお金が貯まる秘密最後に、あらためて「ズボラ家計簿」を作るためにすべきことをまとめたいと思います。「ズボラ家計簿」でお金が貯まる秘密●家計簿の費目分けでムダを浮き彫りにする●支出を把握して、「必要なもの」と「必要ではないもの」に分類する●レシートの合計を1日1行にまとめて、家計簿をつけるここまで「ズボラ家計簿」の基本的な考え方についてご紹介してきました。筆者自身も家計簿をつけるのが大の苦手で、これまでほとんど続いた試しはありません。ただ、「ズボラ家計簿」について知ってみると、「これならやってみようかな」と思えるようになりました。また、今回は毎月の家計簿についてのみご紹介しましたが、書籍では年間の家計簿についても、どうやってつければいいか詳しく紹介されています。あきさんの著書で繰り返し出てきたのは、「メリハリ家計で人生を豊かにする」という言葉。ケチケチしてお金を貯めることをいいとするのではなく、自分が何にお金を使いたいかはっきりさせ、使うところには積極的に使う、そうした姿勢こそが「ズボラ家計簿」によって得られるもの。たかが家計簿、されど家計簿、あなたは何にお金を使う人生を送っていきたいでしょうか?■参考図書、イラスト出典:● 『1日1ステップ 実行するうちにお金が貯まる! 「ズボラ家計管理」トレーニング』 ● 『1日1行書くだけでお金が貯まる! 「ズボラ家計簿」練習帖』 (あき/著 講談社)

2019年07月15日

貯金にまつわる疑問の数々。ファイナンシャルプランナーの丸山晴美さんにお聞きしました!Q. 貯金貯金っていうけど、なんのために貯めなきゃいけないの?A. 貯金は、人生の選択肢を増やしてくれるもの。「貯蓄の一番の目的は、収入がなくなる老後の資金です。ほかにも結婚や住宅購入など、人生には数十万~数千万円単位でお金が必要になるライフイベントが複数待ち構えています」(丸山さん)こうした大きな出費に加えて、下記のような、ある程度まとまった出費も突発的に必要になる。「その都度、対応していけるだけの貯蓄がないと赤字家計に。それに、たとえば会社を辞めて転職活動したくても、その間の生活費を貯蓄していなければ、諦めざるを得ません。人生の選択肢を狭めないためにも、貯蓄は不可欠です」こんな時も貯蓄があれば選択肢を狭めずに済む。事故や病気転職活動留学や資格取得転居や住居の更新家電の買い替え海外旅行Q. 聞きたくないけど、本当はいくらくらい貯めてなきゃダメなんですか…?A. 独身なら、社会人歴×50万円は貯められたはず。一人暮らしか、実家暮らしかによっても違うけど、前者で社会人歴6年の場合、貯蓄300万円が理想となるが…。「月2万円ずつの貯蓄にボーナスを加えて年50万円。実家の人は家賃がかからない分、月6万円の貯蓄プラス、ボーナスで年100万円は本来貯められた金額。これが理想ですが、貯蓄がゼロの人も、後で紹介する目標に沿ってすぐに始めれば、挽回は可能です」理想の貯金額一人暮らしの人:社会人歴×50万円実家暮らしの人:社会人歴×100万円Q. 貯金ゼロです(涙)。まずはいくらを目標にすれば?A. まずは50万円を目標に、手取り月収の1割を貯蓄に回そう。「貯蓄ゼロの人は、まず50万円を貯めましょう。これはライフイベント以外のまとまった出費、たとえばご祝儀や賃貸契約の更新、家電の買い替え、海外旅行など、普段の給料からはなかなか出しづらい費用に充てるための貯蓄です」急な出費に対して備えるもので、これはいわば“使うための貯蓄”。「月々、手取りの1割を貯蓄に回すことからスタート。50万円貯まったら、ライフイベント用の貯蓄も始めましょう。こちらは“使ってはいけない貯蓄”と心得、引き続き月々1割の貯蓄を行って」丸山晴美さんファイナンシャルプランナー。節約アドバイザー、消費生活アドバイザーとしても活躍。年収300万円弱だった20代の頃、4年で600万円の預金に成功。著書は『「貯まる女」になれる本』(宝島社)など多数。※『anan』2019年5月29日号より。イラスト・菜々子取材、文・保手濱奈美(by anan編集部)

2019年05月22日

貯金をするのって、なかなか難しいものですよね。主婦の皆さんは貯金をするためにさまざまな努力をしていると思います。一度にたくさんの額を貯金するのは不可能なことです。ただ、ほんの少しずつでも節約していけば……、塵も積もれば山となる!今回は、貯金をするために頑張っている知り合いの主婦の皆さんの小さな節約術を4つご紹介します。■ 1. 「ウインドウショッピング」をやめた「ふらふらとあてもなくウインドウショッピングをするのが好きだったのですが、ついいらないものを買ってしまうことも多いことに気付き、思い切ってやめました。1か月たって嬉しかったのは、お財布の中にお金が多く残っているようになったこと。それだけ散財していたということなのですが……」(34歳/パート)IYO / PIXTA(ピクスタ)ウインドウショッピングは楽しいですが、いろいろな商品につい手を伸ばしてしまうことも少なくありません。結局、“見てるだけ”では済まないことが多いんですよね。ウインドウショッピングが趣味の方は、まったくやめてしまうとストレスが溜まってしまうでしょうから月に2回までにするなど、自分ルールを設定してみてはいかがでしょうか。■ 2. 子どもの「お菓子チェック」をやめさせた「新作のお菓子が出ているとすぐ買ってしまうので、子どもをお菓子コーナーに連れて行く回数を極端に減らしました」(35歳/パート)清十郎 / PIXTA(ピクスタ)もしできることならば、お子さまが保育園や学校に行っている間に買い物を済ませてしまうのがベター。ちなみに、旦那さんに買い物を頼むと余計なものまで買ってきてしまうと、悩んでいる主婦さんも多いようでした。面倒くさいですが、買い物は自分ひとりで行くのが、一番の節約方法だと言えるのかもしれません……。■ 3. コンビニより 「スーパー」で買い物する「同じ商品でもコンビニは定価で販売していて、スーパーは少し安く販売していますよね。だからコンビニには極力立ち寄らないようにするように意識をしました。月に800〜1,000円程度ですが、お財布にお金が残るようになりました」(32歳/フルタイム)つむぎ / PIXTA(ピクスタ)筆者も独身時代はコンビニを頻繁に利用していましたが、結婚してからはもっぱらスーパーにお世話になっています。これとあわせて、夜遅くに買い物に行くのは控えるようにするとさらに余計な出費を抑えることができます。■ 4. 「エコバッグ」を買い物の時に使う「エコバッグを持って行き、エコポイントを欠かさずもらうようにしてるんです。そのポイントを貯めて金券に変えて、その分を貯めるようにしています」(31歳/専業主婦)hungryworks / PIXTA(ピクスタ)環境にも優しく、お財布も潤うというのなら一石二鳥ですね!どれもひとつひとつは小さな努力ですが、それでもするとしないでは大違い。お金が溜まりにくい時代だからこそ、コツコツ頑張っていくことが大切です。アオサン / PIXTA(ピクスタ)

2019年03月24日

こんにちは、婚活FP山本です。社会人ともなれば、誰もが当たり前のように「貯金は大切」といいます。しかし、実際には大切とは思うものの、思うように貯金できていない声のほうが圧倒的に多いです。しかも、中には本当に年収が低くて食べるので精いっぱいという方もいるものの、その多くは相応の年収がある中で貯金できていないのが実情といえます。そこで今回は、貯金がうまくいく方法をお伝えします。あなたの人生に、お役立て下さいませ。最初の貯金のおすすめ方法は「毎月」より……まずは、根本的な基本についてお伝えします。例えば学生の勉強も同じですが、なぜ勉強が大切なのかを本人が理解してこそ、勉強も真剣に取り組むものです。あるいは、なぜ勉強するのか、でしょうか。「貯金は大切」とされていますが、あなたにとってはなぜですか?多くの人が貯金できない、できていないのは、この点にあります。他人の受け売りで強引に大切だと思っても、実際のところを理解できていなければ、目先の苦労や誘惑に負けてしまうのも道理です。あなたはなぜ貯金が必要で、貯金しなければ将来どうなるのでしょうか?そして本当に大切だと理解していれば、月に一度や二度の対処では中々どうにもならない事も理解できるハズです。貯金は「目的や理由への理解」こそが最初に大切と心得ましょう。毎日の、日々の意識こそが大切「毎月こうしよう」という方法だけでは、月に一回しか貯金を意識しないことに繋がります。「給料日に即貯金」という方法もありますが、他の日で浪費していては意味がありません。先ほどの勉強もそうですが、月に一度や二度、真剣にやっても効果が上がるでしょうか。本気で貯金したいと思うのであれば、まずは「日々の意識」こそが重要です。たまの気晴らし程度の浪費は問題ありませんから、まずは貯金への意識を日常的なものにしていきましょう。最初から貯蓄の仕方にコツを求めない事!次に、貯金したい人がやりがちな失敗についてお伝えします。「何事もまずは形から」を地でいくかのように、最初から「成功者の成功方法やコツを真似しようとする」方はとても多いですね。残念ながら、本人にとって良策でも、あなたにとっても良策とは限りません。本当に「何をどうしたらいいか分からない」のなら、真似も最初の第一歩ですが……貯金って、そんなに難しい事でしょうか?勉強でも同じですが、「覚えやすくなるコツ」のようなものはあっても、大した勉強もせずに知識や技能を習得できるようなコツは無いハズです。貯金でも同じことが言え、元々貯金する習慣や意識のない人がコツを覚えたところで意味がありません。結局のところ長続きせずに失敗するのがほとんどではないでしょうか。一発逆転方法もなく、地道な努力しかない受験などでは、よく裏技的に「短期で合格する方法」などが言われますが、出題箇所の絞り込みなどによってはギリギリ可能なのかもしれません。しかし貯金にはそんな方法はなく、あるとすればカンフル剤的な「金利付の借り入れ」でしか対処できません。最終的な返済を考えれば、結局のところ対策にもなりませんけどね。貯金に一発逆転方法はなく、地道な努力を続けるしかない、つまりは「時間がかかる」という点を忘れないようにしましょう。節約意識だけだと長く続かないそしてもう一つ、貯金したい人がやりがちな失敗をお伝えします。何らかのキッカケで「貯金がんばるぞ」と自発的に意気込んでも、途中で挫折することがほとんどです。なぜなら「終わりが見えない、または見えないほどに遠い」から。次第に諦めるのではないでしょうか。たとえマラソンでも、42.195キロという「ゴール」がありますが、ゴールのないレースをいつまでも走り続けられるものではありません。仮にゴールがあっても、見えない程に遠く、途中で諦めても大した痛手がないなら、誰もが途中で諦めるのが普通といえます。あなたにとっては、いくら貯金できたらゴールですか?途中で諦めることで失われる未来は何でしょうか?ぜひ具体的な金額や時期で、「具体的な目先のゴール」を見据えて努力しましょう。節約には限度アリ、稼ぐ方向性で努力を結局のところ、貯金は「収入から支出を差し引いた残額」と計算できます。このため、収入を上げるか支出を下げるかするのが基本です。そして多くの方は「節約で支出を下げる」のですが、下げるにも限度があるのではないでしょうか。どう転んでも数万円以下には下がりません。一概には言えませんが、一万円節約するなら一万円のバイトをする方向性もアリではないでしょうか。稼ぐ方向性なら天井はありませんから、ぜひこちらも考えていきましょう。銀行金利を見て貯金が楽しいと思えるか?今度は、少し貯金の発展的な部分をお伝えします。きっとあなたもご存知でしょうが、お金を銀行に預ければ金利を生んでくれる訳ですが、昨今の金利はもの凄く低いです。最近の若い方なら「金庫代わり」かもしれませんが、高金利時代を知る方なら楽しくないでしょう。少なくとも「貯金すること」は、非常に大切なことです。ただ、その貯金したお金をどこに預け、どのように保管するかは、別視点で重要なことになります。合わせていえば、昨今の長寿化や少子高齢化の影響によって、もはや貯金だけでは将来的に不足することも多いです。「貯金といえば銀行口座で預金」と盲目的に思い込む中では厳しいかもしれませんが、世の中には様々な貯金方法があります。少しずつでも勉強し、視野を広げていきましょう。サラリーマン投資家になるための貯金を!貯金以外というと、中には「つまり投資?ならリスクがあるからイヤ」と直感的に考えてしまう方も多いですね。でも、先ほども触れた通り「貯金だけでは足りない」時代になりました。そしてだからこそ、サラリーマンでも投資家になる方も少しずつ増えているのが実情です。もっとも、投資するには原資が必要になりますし、原資とは貯金のことなので、結局は貯金が大切といえます。ぜひそういう意味でも、今後は貯金に励んでいきましょう。定期預金や株など、様々な情報を取り入れよう最後に、貯金の最終的な方向性をお伝えします。そもそもですが、貯金は「本人にとって将来的に必要だから」する訳です。このため、必要な金額が貯金だけで貯まりそうなら特に何も目新しいことをする必要はなく、逆に不足しそうなら何かをする必要があるといえます。そして大別すれば貯金か投資かという二択になりますが、これは単純な二択ではなく、それぞれの先には更なる様々な選択肢がある訳です。代表例を挙げれば、定期預金や株などでしょうか。何をすれば良いかは本人次第ですが、最終的に「必要なお金が貯められたら」問題ありません。そして多い分には文句もないハズですから、ぜひ貯金を皮切りに「資産を築き上げる」意識を持ちましょう。貧困の際たる原因は「発想」が貧困だから貯金できない方に待ち受ける未来は「老後破産や下流老人」です。そして、このような老後を迎えてしまった方の大多数に共通するのは「発想が貧困だから」と言えてしまいます。「そんな風になる訳ない、どうしたらいいか分からない」どちらにせよ危険でしょうね。貯金する、するための方法を考えるのは、貧困を防ぐ最初の一歩とさえ言えます。できないの一点張りで発想・思考を止めるのではなく、どうしたらできるかを考え抜きましょう。貯金は心がけとともに「仕組み・方法」が大切貯金するには「やる気や心がけ」と「仕組み・方法」が大切です。どちらか片方しかないなら続かないでしょう。そしてひいては「理由や目標」が重要となり、達成するための選択肢を知ることが大切です。ぜひ貯金の先にある人生を考え、一歩ずつ努力を重ねていきましょう。

2019年03月20日

こんにちは、婚活FP山本です。一般的に年収でも貯金でも、1000万円というのが一つの目標となる事が多いのではないでしょうか。そして中にはアッサリ超える人もいるものの、多くの人にとっては「遠くて中々到達しない目標」といえます。特に昨今の日本は、ただ働いているだけでは十分なお金が貰えないので尚更です。そこで今回は、筆者が貯金1000万円を達成するための方法についてお伝えします。あなたの人生に、お役立て下さいませ。貯金の基本的な方法は「目標」を持つことまずは最も基本かつ大切な事について、統計を通してお伝えします。知るぽると(金融広報中央委員会)の平成30年「家計の金融行動に関する世論調査」によると、年収1000~1200万円の方の貯金状況は、以下の通りです。単身世帯:無貯金…18.8%、貯金300万円未満…18.8%既婚世帯:無貯金…3.8%、貯金300万円未満…5.8%ざっくり、年収1000万円の方の約4割は、ほぼ無貯金となっています。一方、既婚世帯では約1割という結果です。結婚すれば、誰もが教育費や住居費などが必要になるため、総じて貯金に励むものの、独身の方にはそういった目標が何もないからこその結果といえます。つまり、貯金するための最も基本かつ大切な事とは「目標」、つまり「貯金する理由」です。なぜ貯金が必要か、しなければならないか、しなければどうなるのかを考えましょう。余裕ができたら…なら永遠に貯まらない中には、貯金を「生活費の余り」や「余裕の範囲でするもの」と考えている人もいますが、こういう人は永遠に貯金できません。貯金の優先順位が低く、その必要性も分かっていないためです。貯金するもしないもあなたの自由ですが、それで苦しむのもあなただけですよ。結婚していたら、あなただけでは話が済まず、夫や子供にも迷惑をかける事に繋がります。迷惑どころか不幸のどん底にまで突き落とす事も多いので、十分な注意が必要です。目標は「いつ達成するか」も大切次に、もう一つの貯金における大切な事をお伝えします。例えば、子供の教育費は総額で約1250万円、うち大学4年間で700万円が必要です。そして、子供の進学は「お金が貯まってから行かせる」という事が基本的にはできません。もちろんですが、当たり前の話…ですよね。つまり、貯金は「目標や理由」が大切なのですが、並行的に「いつ達成するか」も重要となります。とりわけ、例えば老後資金なら定年後も働くなどで相応に時期を調整できますが、進学時期は子供が産まれたら実質的に変えられません。時期に間に合うか否かも重要です。合わせていえば、一般的なお金が必要になる理由は、一時期に一つではなく、複数あることが多いといえます。教育費と住宅ローンは最たる理由ですが、複数の理由を合計して時期と必要貯金額を考えましょう。何年あるかを考え、割合を考えよう時期を少し小難しく考えてしまう方もいるかもしれませんが、冷静に考えれば簡単ではないでしょうか。例えば子供が産まれたら18年後に700万円ですから、一年あたり約40万円の貯金が必要になります。お給料の何割を貯金すれば、目標を達成できるでしょう。子供が小学校入学頃に家を買う場合も同じです。7年後に必要と思える頭金の額を考え、7年で割れば出てきます。時期を考えると計画も立てやすいですから、ぜひしっかり考えましょう。年齢などに見合った目標や方法を持とう今度は、少し応用的な貯金のことをお伝えします。貯金を語る時には、よく「収入の〇%を貯金しよう」などと言ったものを見かけますが、こういったものは決して万能ではありません。貯金は大切ではありますが、当人の年齢や諸事情などを考えて決める事が大切です。例えば、まだ年齢も若くキャリアもこれからという人が、イキナリ「貯金1000万円」を目標に掲げても、そこに何の意味も見いだせないでしょう。「外車を買う」や「結婚資金と住居費の頭金にするため」などの理由があれば別ですが、基本的には分不相応といえます。あるいは、必要時期まで一年しかない人が、無理やり「貯金1000万円」を目標に掲げるのも無謀です。無謀な目標を持つと、人は簡単に諦めますから、実現可能かつ意味のある目標を掲げましょう。実家暮らしやバイトなら抜け出しが第一歩並行的に、貯金は「客観的な理由」も大切といえます。例えば結婚資金のためと貯金に励んでいても、それが実家暮らしの人やアルバイトの人なら、ちょっと説得力に欠けるのではないでしょうか。老後資金のためなら、人の目線は関係ないので自由かもしれませんけどね。貯金は目標や理由が大切ですが、取って付けたような理由では本人のやる気も周囲の理解も得られません。ぜひ貯金に励み、貯金に協力してもらえるよう、本人も周囲の人も納得できる理由を考え、実践しましょう。貯金1000万円越えたら資産運用を!さらに、貯金そのもののデメリットをお伝えします。日本では貯金が絶対的なものとして捉えられており、大切なものであるという点は間違いありません。しかし、貯金はご存知の通り「減らない代わりに増えない」資産です。物価上昇を考えたら目減りするとさえ言えます。このため、一定金額以上に貯金が貯まった頃には、少しずつでも資産運用をすることをお勧めしたいところです。それこそ「貯金1000万円」が分かりやすい目標ですが、他にも「生活費一年分」や「年収一年分」でもかまいません。それを上回る部分を資産運用しましょう。ちなみに目標金額の基本は「しばらく手をつけないでいられるか否か」です。少々の事があっても、この金額よりは貯金が減らない、つまり当面は眠らせる……のなら、代わりに資産運用に回しましょう。昨今の社会人は貯金だけでは資産形成ムリ貯金の最終目標は、基本的に「老後資金」になります。そしてこの老後資金を考えると、多くの場合で貯金だけでは必要額が貯まりません。貯金は目標や時期とともに「足りるか否か」もかなり重要なポイントです。この点を考えると、おのずと資産運用も視野に入るでしょう。一口に資産運用といっても、その内容は本当に色んなものがあります。リスクとリターンを存分に勉強して考え、あなたに見合った方法のものを少しずつでも試していきましょう。貯金が大変な理由は「普通」にあるかも!?最後に、中々貯金ができないという人にありがちな原因をお伝えします。分かりやすく年収がとても低く、本当に食べるので精いっぱいという方は除いて、「普通」が原因という事も多いです。つまり周囲に合わせ、周囲の普通を自分にも取り入れた結果……でしょうか。例えば、周囲がスマホを持っていたら自分も持ち、飲み会に誘われたら簡単に応じる……そんな見栄が、往々にして貯金の邪魔となる原因です。特に男性なら「付き合いも大事」などと言い出すところですが、それと貯金の理由である目標と、どちらが大切でしょうか。言い方を変えれば、「今という現金」と「未来に必要な貯金」で、今を優先した結果ともいえます。今を優先すれば、それだけ未来が困窮するのも道理ですから、十分に注意しましょう。大学生や新卒の頃を思い出そう生活水準というのは、たとえ周囲に合わせた結果であっても、それが本人にとっても普通になってしまえば落とすのは極めて困難です。お金や私生活で苦労した事がない人にはイメージする事すら困難かもしれませんが、「お金が足りない現実」は、すぐ傍にありますよ。一概には言えませんが、大学生や新卒の頃の生活水準はいかがでしたか?年収とともに生活水準が上がっていれば貯金額は大きく変わっていないハズです。昔を思い出し、現在の普通という贅沢を改めていきましょう。貯金1000万円は、あくまで通過点!貯金1000万円と聞くと「随分と貯まっているな」と感じがちですが、生涯スパンで考えれば全然足りません。しかし1000万円すら貯められない人には、それ以上の貯金はできません。あくまで通過点ではありますが、千里の道も一歩からですし、まずは1000万円の貯金を目標にがんばりましょう。

2019年03月18日

“共働き”と聞くと、妻と夫2人の収入があり家計に余裕があるというイメージがあります。でも、「あまり貯金ができない……!」と嘆いている共働きカップルが多いのも事実。それでは、一体どんなことをすれば確実に貯金できるのでしょうか。今回は“共働き家庭におすすめの効率的貯金テクニック”を、資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。文・山田良政■具体的な貯金額を定め、そこから逆算する漠然と「将来に備えて、貯金しなきゃな~」と考えるだけではお金は貯まりません。もっと具体的な理由と金額を設定する必要があります。まずは、2人でこの先のライフプランを共有しましょう。出産・マイホーム・教育費など、この先何にどれぐらいのお金が必要になりそうかを大まかに算出して、ノートに箇条書きでいいので、どんどん書き出してください。優先順位が高いものを話合って決め、合計した金額を2人の貯金目標にするのです。■家計の可視化に徹底的に取り組む当然ではありますが、貯金にまわせるのは収入から支出を引いた額です。そのため、2人の収入と支出をきちんと把握しておく必要があります。まずは2人の無駄な出費を把握するところから始めましょう。1週間、2人の出費を記録してみましょう。コンビニでお弁当を買うついでに、お菓子やジュースなども買ってしまうなど、無意識のうちに無駄遣いしていることに気付き、驚く方もいるでしょう。このような“必要ないのについ買ってしまう”という行動を減らすことが、節約の第一歩。ただし、ケンカにならないよう、お互い無理のない範囲で減らしていきましょう。■生活費とお小遣いを決めるよりも、貯金の分担を!さて、いよいよここからが本番。2人の収入で“生活費を分担”するのではなく、“貯金を分担”する考え方に頭をチェンジしましょう。ここで重要なのは、収入から貯金用のお金を先取りすること。2人の貯金の分担額をあらかじめ決めておき、収入から貯金用のお金をあらかじめ引いておき、残りのお金で支出をまかないましょう。着実かつ半強制的に貯金することができるので、無駄遣いしたいという誘惑にかられることも少なく、長続きしやすいのが特徴です。ぜひ実践してみてください。■生活支出用のカードを作成して使うクレジットカードを使うと、わざわざ家計簿に記入しなくても、何にどのくらいお金を使ったのか勝手に集計してくれます。その特性を活かして、家族全員の利用明細をまとめて確認できる“家族カード”を作成しましょう。家族カードは、登録した家族用の口座から利用額がまとめて引き落としされるため、口座管理も簡単。ポイントも合算できて一石二鳥です。日常の全ての支払いを家族カードで済ませ、より効率的な家計管理を目指しましょう!■共働き夫婦世帯の毎月の貯金額は××万円が目標!例えば、4年間で800万円貯めたいと考えたとき、一人暮らしではなかなか難しい額ですが、毎月15万円を2人で貯金していけば、達成することができます。もしも2人で毎月15万円の貯金が可能なら、12か月で180万円貯まるので、800万円の目標金額には54カ月、つまり4年半で到達します。臨時収入やボーナスなどを貯金に回せば3年~4年で達成できることも!まずは2人で、将来必要になるモノ・コト、それにかかる費用を書き出してみましょう。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム © Aaron Amat /shutterstock© bbernard /shutterstock© Africa Studio /shutterstock© Dean Drobot /shutterstock© Syda Productions /shutterstock

2019年02月23日

「貯金をしたいのなら、『貯金簿』で、貯金力をチェックすることが早道」と言うのは、ファイナンシャルプランナーの畠中雅子さん。では、年間、いくらくらい貯金できていれば及第点なのでしょうか? 今回は、そんな、「王道のお悩み」について伺ってみました。【ラクに楽しくお金が貯まる「貯金簿」】 第1話 「節約」「家計簿」が大の苦手なFPがお金を貯められたワケ 第2話 「家計簿をつければお金が貯まる」はウソ!? ■年間いくら貯金すればいいのか?「年間、いくらくらい貯金すれば大丈夫なのでしょうか?」という質問、とても気になりますよね…。これに対しての畠中さんの答えは至ってシンプル。「現状いくら貯金できているかによります」(畠中さん)つまり、「まずは、現状をチェックしてみることが大切だ」ということです。ただ、貯金目安と数字としては、年収(手取り)の10%~20%を貯金できていればOK! 共働きで20%貯めていると、「がんばっている人だと感じます」(畠中さん)とのこと。「大事なのは、『目標金額を、いくらにすべきか?』ではなく、『設定した目標額に、いま、自分がどれだけ届いているか?』を、確認することです」と、畠中さんは言います。前述の数値は、あくまでも一般的なもの。「目標設定金額が、現状とかけ離れていたら意味がありません。達成不可能な目標は、設定していないのと同じだからです」(畠中さん)アイタタタ! 達成できないダイエット目標を掲げがちな筆者は、とても耳が痛いです。「目標を掲げること」で、じつは、「本来、見つめなければいけないこと」から、目を背けていること、自分でも薄々わかっていますから…(涙)。■貯金の目標金額は? 貯蓄力の育て方では、貯金の目標金額は、どのように設定すれば良いのでしょうか? 畠中さんは、「貯金簿で直近1年間の増減額を把握し、1.2倍にしてみましょう」と、教えてくれました。たとえば、年間36万円貯金できている人なら、43万円が次なる目標です。月にならして考えてみると、「6千円増」と言い換えてみると、何だかできる気がしてきませんか?このようにして、「いまより少しハードルを上げる」というイメージで、ゆっくりと確実に目標をクリアしていけると良いですね。でも、こう考えてみると、無理をしないので、ラクそうです。■FPおすすめの節約の近道とは?ところで、節約をするために、家計簿をつけるよりも手っ取り早い方法があるって、知っていましたか? 「それは、特別支出を見直すことです」と、畠中さん。特別支出とは、次の例のように、毎月かかるわけではないものの、ほぼ毎年、あるいは一定期間ごとにかかる費用のことを言います。人によっては、年間50万円、100万円といった大きな金額を占め、大規模リフォームや車の買い替えのような特別支出がかさむ事情が重なった年は、家計の半分が特別支出ということもあります。▼特別支出の例■1回の工夫で効果が出る家計見直し術▼「1回に支払う金額が大きい」から!畠中さんは言います。「家計簿をつける目的でもっとも多いのが、『食費を減らすため』というものですが、月に1万円、年間12万円節約できれば良いほうです」と。一方で、本気を出して特別支出を見直せば、一回の工夫でもっと多くの支出を削ることができる場合もあります。▼貯金を取り崩しがちだから特別支出は金額が大きく、かつ不定期に発生するため、支払いのために貯金を崩しがちとなります。家計簿で毎月かかる生活費をしっかり把握していても、肝心の口座残高が減っていては、目標の貯金額は遠のいてしまいます。特別支出は、次のように先の予定を月ごとに書いておくと管理しやすくなります。▼特別支出を管理するための予定表の例お金のことで精神的につらいのは、「自転車操業」をしている気分になること。畠中さん自身、「まとまった請求が来るたびにお金をおろしに行っていると、心も体も疲れてしまいます(私もそうでした)」と、おっしゃっていました。あらかじめ特別支出を把握し、「お金の支払い準備」が計画的にできるようになると、精神的にも資金繰り的にも、すごく楽になりますよね。■なかなか貯められない人のための便利なサービスラストは、畠中さんに教えていただいた「なかなか貯められない人のための便利なサービス」をご紹介します。▼なかなか貯められない人のための便利なサービス●定額自動入金サービス指定した銀行口座から決まった金額を毎月引き落とし、貯金に充当してくれるサービス。住信SBIネット銀行やソニー銀行、ジャパンネット銀行、じぶん銀行などが提供●財形貯蓄「財形貯蓄には複数のメリットがあるので、制度がある会社ならば、私はぜひ利用するべきと考えています」メリット例としては、「財形貯蓄を利用すると奨励金がつく場合がある」などです。18歳以下のお子さんがいるご家庭が、財形持ち家融資を受ける場合、5年間、金利優遇が受けられます(2019年3月末までの申し込み。延長の可能性あり)出典: 『ラクに楽しくお金を貯めている私の貯金簿』 より抜粋財形制度に関しては、「昔に比べて、制度自体を知らない人が多くなったように感じます」と、畠中さん。大企業だけではなく、中規模の企業でも導入しているケースもあるので、勤務先に財形制度があれば、ぜひ、利用方法や条件を調べてみてください。「利用者が少なくなった影響なのか、財形制度の条件が、以前よりも良くなっている印象です。たとえばわが家では、財形年金貯蓄で年間3万円の奨励金をもらっていますよ」(畠中さん)いかがだったでしょうか? 筆者は、本連載を通じて、「貯金の早道は、自分の貯蓄力を把握することからだな」と、感じました。自分の貯蓄力を理解しないまま、やみくもに貯蓄を増やそうと思っても、うまくいかなかったり、長続きしなかったりする可能性があります。この特集が、皆さまのご自身の「貯蓄力」を把握するキッカケとなることを祈っています。【ラクにお金が貯められるポイント】1)「目標金額」より、「目標額にどれだけ届いているか?」が大事2)節約の早道は、特別支出の見直しから3)貯金は便利なサービスを使うことも大切。財形貯蓄制度のチェックを!■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある。

2019年02月20日

「若い頃からお金に関心を持つ人が増えている一方で、『がんばって家計簿をつけているのに、お金がちっとも貯まらない』というご家庭も多いんです」と言うのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが貯金簿です」といいます。「お金を貯めるのに、本当に、家計簿をつけなくて大丈夫なの?」 畠中さんにお話しを伺いながら、そんな疑問を検証していきます。【ラクに楽しくお金が貯まる「貯金簿」】 第1話 「節約」「家計簿」が大の苦手なFPがお金を貯められたワケ ■「家計簿」と「貯金簿」の違いとはところで、「家計簿」と「貯金簿」の一番大きな違いは、何でしょうか? 畠中さんは、こんなふうに教えてくれました。「『家計簿』と、『貯金簿』の一番大きな違いは、貯金簿は、家計を俯瞰的(ふかんてき)に見ることができるツールという点です」なるほど! と、筆者は思いました。家計簿は「今だけ」にフォーカスをしているという意味で「平面」な感じがします。一方、貯金簿は、「流れ」を見ることができるので、本棚に本が並んでいるようなイメージで、「立体的」な感じがします。貯金簿で見えるものは、家計簿だと把握が難しい「貯金の立体感」なんですね。「貯金が適正に増えていれば、いまの家計管理の方法で大丈夫です。もし、年収に対し、貯金の割合が少ない、貯金が減ってしまっている、というのなら、家計簿と、特別支出一覧表(※)などを利用して、無駄を洗い出し、節約する必要がありそうです」(畠中さん)※特別支出一覧表とは、毎月かかるわけではないものの、ほぼ毎年、あるいは一定期間ごとにかかる費用のこと。■「家計簿をつければお金が貯まる」はウソ!?貯金がきちんと増えていれば、家計管理の方法はいまのままで大丈夫! このシンプルな事実を導き出すのに、家計簿は不要というのは、目から鱗の発想でした。でも、言われてみれば、たしかにそうだと思います。実際のところ畠中さんはファイナンシャルプランナーとして家計診断を始めて27年になりますが、「家計簿をつけている人が、必ずしも貯金できているとは限らない」と、実感しているそうです。その原因は、「家計簿の生活費といった『支出』ばかりに気をとられ、『貯金の増減』は、あまり気にしていないからなんです」(畠中さん)「目標貯金額が達成できていれば、家計簿は不要です。反対にいえば、家計簿を挫折するのは、『なぜ、家計簿をつけているのか?』という目的があいまいだから。その点、貯金簿は、『貯金』に焦点を定めたツールなので効果が出やすいんです」(畠中さん)■「家計簿」の賢い利用方法とはでは、「家計簿をつける必要性が起こるとき」は、どんなときのでしょうか?「貯金額が達成できていない場合は、その理由を洗い出すために家計簿が必要なこともあります」(畠中さん)。たとえば、貯金がなかなかできない理由が、「夫婦ともに、何となく趣味にお金をかけすぎているから」と、感じている場合。「お小遣いは夫婦で手取り月収の10%程度が適正だと私は考えているので、それ以上に自由に使っているお金があれば、見直しが必要かもしれません」(畠中さん)同じように、食費の目安は、手取りの13%~16%程度。これを大きく超えているようであれば、外食やお総菜購入が多くないかチェックをしてみます。このように、家計簿は、家計の中で「ちょっと使い過ぎているかも…?」と感じている費目の割合が実際にどうなっているのか? また、「どんなふうに使い過ぎているのか?」という具体的な内容を確認するために使うのが、賢い利用方法のようです▼家計の適正割合の目安<夫婦+乳幼児2名の場合>■家計簿アプリのメリットとデメリット最近、よく見かける家計簿アプリは、どうなんでしょうか?「家計簿のアプリはさまざまなものがあり、自動計算機能が便利ですよね。でも、やりくりに自信がない方には、『家計簿は手書き』をおすすめしています」と、畠中さん。家計簿アプリは、現段階では「収入」と「すべての支出」の入力が必要なものがほとんどで、両者が合致しないと、その差額は何に使ったのかわからない「使途不明金」として表示されてしまうものも少なくないそう。その結果、「頑張ってつけていたとしても、結局、『お金を何に使っているのか?』が、よくわからない場合も多いんです」(畠中さん)なるほど! そう考えると、まずは、「貯金簿」で自分の「貯金の状況」を把握する。もし、貯金の目標額が達成できていないようなら、手書き家計簿を使って、その原因を洗い出す。こんな流れが、効果的な家計管理方法だと言えそうです。【ラクにお金が貯められるポイント】1)貯金簿は、家計を「俯瞰的」に見ることができるツール2)貯金が適正に増えていれば、いまの家計管理の方法で大丈夫3)「貯金簿で自分の『立ち位置』を確かめ、ピンポイントで家計簿を使う■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある。

2019年02月19日

「お金が貯まらない!」と嘆くと、よく言われる「家計簿をつけてみましょう」という言葉。しかし、「家計簿をつける」行為自体に苦手意識が強く、結果として「お金が貯められない」という悪循環に陥っているように思っている人も多いのではないでしょうか。ファイナンシャルプランナーの畠中雅子(はたなか まさこ)さんは、30年以上にわたり数えきれないほどの家庭のお金の問題を見てきました。そんな畠中さんですが、じつは「家計簿が苦手」「お金を使うのが大好き」「節約が苦手」と、お金に対しての三重苦を抱えていたそうです。そんな畠中さんがたどり着いたお金の貯め方が「貯金簿」です。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある■「節約」「家計簿」が大の苦手のFPが取った手段とは!?節約が苦手なファイナンシャルプランナーの畠中さん。そのことを反省する機会は多々あるものの、「これが、自分の性格だから」と、あきらめてもいるそうです。あきらめる一方で、自分に合った貯め方や管理方法はないかと、常に模索をしてきました。「結果として、自分に合った方法で、教育資金や住宅資金、老後資金を準備できています」(畠中さん)畠中さんの例でもわかるとおり、お金の不安を減らすためには、やみくもに情報を取り入れるのではなく、「自分の性格に合ったお金との付き合い方」を見つけることが重要です。「家計簿が苦手」と公言される畠中さんに、筆者は、幾度となく取材をしています。折々で、「家計簿はつけられないけれど、貯金簿で管理しているから何とかなっているの」と、おっしゃっているのを耳にしてきました。そして、とうとう!! 畠中さんの秘密兵器!?「貯金簿」の本が出たというので、勇んでお話しを聞きに行ってきました!■「貯金簿」って、何ですか?貯金簿とは、「資産」と「負債」の残高を書き留めたものです。「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが、貯金簿なんです」(畠中さん)貯金簿を、3ヶ月~半年ごとにつけることで、家計の中での貯金ペースを把握することができます。通帳などの資料さえあれば、まとまった期間の貯金の推移を、1日で把握することもできるのが魅力です。「家計簿のように毎日つける必要はないものの、家計の全体像がわかるので、『これから貯金を増やしたい』と考えている人におすすめです」(畠中さん)。■誰でもカンタンにできる貯金簿の書き方早速、貯金簿の書き方を簡単に説明します。次の例を見ながら、実際に作ってみましょう。▼貯金簿の例【ステップ1】罫線が引いてあるノートを1冊とペン、電卓を用意する【ステップ2】各行に利用している銀行の口座、貯金性の保険(掛け捨てのものは対象外)などを記入する。それらの下に小計欄を作る。さらにその下に住宅ローン残高と増減、その他のローン残高と増減を書く【ステップ3】各口座の残高や貯金型保険の支払い額(解約返戻金でもOK)を調べ、先ほど記入した列の隣に記入していく■確実にお金を貯めるためにすることとは貯金簿をチェックする頻度は、会社員のご家庭は半年に1回程度、自営業者など各月の収入にバラツキのあるご家庭は、3ヶ月くらいを目指したいもの。大切なことは、「1年間で、どれくらいのペースで貯金が増えているか?」を、確認すること。「目安としては、1年間の貯金が、年収に対して会社員の場合で10~15%、自営業または共働きの場合は15~20%増えていれば十分です」(畠中さん)。「『貯金額は、●歳までに、●百万円!』といった指標がありますが、貯金の目標は、その人の『貯金力』に見合った設計をすることが大切です」(畠中さん)。筆者も、この意見に、深く同感です。「身の丈」という言葉、いまはあまり流行らないかもしれませんが、生活スタイル(子どもがいる、いないなど)や年収によって、「貯めることができる金額」には、ある程度の限界があります。無理なダイエットをすると必ずリバウンドがあるように、無理な貯金にも、リバウンドがあるんです。「自分の貯金力」を冷静に判断すること。それが、確実に貯金をすることの早道なのではないでしょうか?【ラクにお金が貯められるポイント】1)貯金を増やしたいのなら、貯金簿は効果的なツール2)目指すは、1年で10%~20%の貯金増3)「自分の貯金力」を知ることが、貯金の早道■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。

2019年02月18日

毎月、カツカツで貯金に回す余裕がない人に、仕組み作りをレクチャー。結婚や出産、親の介護や自分の老後など、各ライフステージで必要なお金という現実を知れば、貯金するモチベーションも高まる!毎月、自然に貯まる仕組み作りを。「人生は予想外のことの連続。病気やケガなどで、いつ収入が途絶えるかわかりません。最低でも手取りの6か月分を貯め、緊急用として手をつけないで」と、貯金の最も大切な目的を話すファイナンシャルプランナーの大竹のり子さん。その次は、年収分が目標貯金額。夢の実現や投資への道も見えてくる。「貯金できる人とできない人の決定的な差は、“先取り貯金”をしているかどうか。先に貯金分を確保し、残りで生活する仕組みを確立すれば、毎月自然と積み立てられます。それと、お財布は整理整頓を心掛けて。レシートはこまめに捨てながら出費をチェック。小銭から払うことで、財布の中身を把握しやすくなり、お金への意識が高まって、貯金もできるようになるのです」ただ、アンアン読者はまだ、貯金に必死にならなくてもいい世代というのが大竹さんの考え。「キャリアアップのための授業料、出会いや人脈を広げるための交際費などは、人生でのリターンが大きい使い方。自分のために“使う”選択もアリです」まずは先取り貯金。貯金ができない最大の原因は、「余った分を回す」という考え方。「【収入―支出=貯金】ではなく、【収入―貯金=支出】に切り替えて。お給料が入った時点で貯金分を引き、残りで生活するようにしましょう。貯金額は、先取り貯金に慣れるまでは、できる範囲で構いません。最終的には、実家暮らしなら手取りの2割、一人暮らしなら1割が理想」口座は3つに分ける。使う口座と貯める口座が同じだと、お金の流れが掴みづらく、貯まりにくい一因に。用途ごとに使い分けを。「1つ目は、生活費を管理するお財布代わりの口座。2つ目は、先取り貯金用。ここには、病気などに備え手取りの6か月分を貯めておきます。それが完了したら3つ目の、夢を叶えるためや投資資金用の口座。目的以外では手をつけない覚悟を!」頑張って収入を増やす。貯金を増やすには、支出を削る以外に、収入を増やすのも効果的。「難しいかもしれませんが、現状、アルバイトなら正社員を目指したり、キャリアアップのために転職したり、収入を増やす方法を見つけてほしいですね。会社の規定に触れないなら、趣味や強みを活かして副業する、不用品をフリマアプリで売ることも、収入アップになります」平均額は415万円也。anan総研貯金額アンケートによると、気になる周りの貯金額。最高額は、Wワークをしている30代の2000万円!一方、旅行で使い果たして50万円、さらには0円という20代後半も。毎月の貯金額で多いのが3万~5万円。ボーナス月は、ほとんどの人が2桁万円にアップ。大竹のり子さんファイナンシャルプランナー。女性のためのお金の総合クリニック「エフピーウーマン」代表取締役。『オトナ女子のお金の貯め方、増やし方BOOK』など監修本や著書多数。※『anan』2019年1月30日号より。イラスト・菜々子取材、文・小泉咲子(by anan編集部)

2019年01月29日

前回「子どもに手がかかる乳幼児期と、出費が増える大学在学中以外は、お金を貯めるのに最適な時期です」と教えてくださったのは、家計再生コンサルタントで、ファイナンシャルプランナーの横山光昭さん。今回は、実際にどのように貯めていけば良いのか? という具体的なノウハウに迫ります。【手取り20万円 教育費どうやって貯める?】 Vol.1 わが家は、子どもを大学に通わせることができる? ■大学入学までにかかる初期費用は?前回、「幼稚園と大学が私立で、あとは公立に通う」という一般的なコースのイニシャルコスト(入学などにかかる初期費用)を計算したところ、130万円でした。そして、ランニングコスト(毎月必要な費用)を表にしてみると、教育費の最大の山場は大学の学費ということがわかりました。ゆえに、今回は「大学入学」という節目で区切って考えてみます。▼イニシャルコスト<「幼稚園と大学が私立で、小・中・高は公立に通う」コース>■毎月7,500円貯めれば、大学入学はOK!?横山さんは、「大学入学までに用意しておきたいお金は300万円」と言います。ちなみにゼロ歳から、18歳までの児童手当をすべて貯金しておくと約198万円。ここから、大学入学までのイニシャルコストを引いた金額は、138万円。つまり、大学入学時までに用意しておきたい300万円のうち、138万円は児童手当をコツコツ貯めれば用意できます。そうなると、残りの162万円(※)を大学入学までに自分たちで用意すればいいという計算になります。ゼロ歳からスタートすれば、子どもが大学に入学するまでの時間は18年間。年間換算してみると、9万円、それをさらに月額割で計算をしてみると1ヶ月におよそ7,500円ずつ貯めていけばいい計算に! こんなふうに細分化して考えていくと、すごく気が楽になります。▼大学入学までの18年間に「毎月7,500円」貯めるとは… ※<大学入学までに貯める金額の計算方法>130万円(大学までのイニシャルコスト)− 70万円(私立文系の大学入学費用)=60万円198万円(0歳からの児童手当総額)−60万円=138万円300万円(大学入学までに必要な金額)−138万円=162万円162万円÷18年間(大学入学する年)÷12ヶ月=7,500円※大学までのイニシャルコスト:私立幼稚園、公立小中学校、高校受験、公立高校、大学受験、私立文系大学入学のコースの場合■児童手当と「本当にお金がかかる時期」の問題点けれども、ここでひとつ問題が。この計算は「児童手当を使わないこと」が大前提ですが、現実にはそれが意外と難しいそうです。なぜなら、「児童手当が支給されるのは子どもが0歳から15歳までですが、教育費がもっとも大変なのは18歳になってから。この『タイムラグ』が問題です」(横山さん)。筆者も、この「タイムラグ」説、強く同感です。筆者の子どもは、中高生。本格的に教育費がかかるようになっているいま、感じることは、「子どもたちが小さいときは、『子どもが大きくなるとお金がかかる』ということを上手にイメージできていなかったな」ということなんです。「子どもに実際にお金がかかるのは大きくなってからですが、油断していると大変です」(横山さん)たしかに! 筆者は「子どもが小さい頃に油断していなければ、今頃は…」と思いますが、私の場合は過ぎた過去(涙)。皆さまが同じ轍を踏まないようにするためには、どうしたら良いのでしょうか?「私がおススメしているのは、子ども名義の通帳を作り、児童手当と教育資金をそこにコツコツと積み立てていくこと。そのお金は、絶対にほかのことに使ってはいけません」(横山さん)。■教育資金作りに、投資をオススメしない理由とは?こうして現実の数字に直面すると、「投資などをして、お金を殖やしておいた方が良いのでは?」という気持ちにもなります。けれども横山さんは、「僕は教育費に関しては、貯金で賄っていくことが王道だと考えています。もちろん、お金に余裕があるのなら投資に回すのもアリとは思うのですが、余裕もないのに不慣れな投資に教育資金をつぎ込むのは賛成できません」と言います。横山さんにこう断言していただくと、何だかホッとします。なぜなら、何となく「お金を殖やさない私は、不勉強!?」という気持ちになりがちな世の中なので(笑)。「繰り返しになりますが、児童手当と毎月の貯金で、大学入学までに必要な300万円を貯めることはできます。怖いのに、無理に投資に手を出す必要はありませんよ」(横山さん)■毎月いくら教育費に回していいの?次なる疑問は、「そもそも、いくらぐらいを貯金に回し、いくらぐらいを教育費に回せばいいのでしょうか?」です。「私は、次で紹介する割合の目安を推奨しています」(横山さん)▼教育費重視な支出割合(手取り30万円の場合) ■「専業主婦こそお小遣いが必要」のワケなるほど! こんな感じで家計全体のバランスから、各費目の予算を決めていけば良いのですね。前の表で「小遣い」とありますが、これは家族全員のものなのでしょうか?「そうです。家族全員のものです。つまり、夫と妻、子ども二人を合わせて収入の10%がお小遣いということになります」(横山さん)。ここで横山さんは、「専業主婦こそ、お小遣いが必要です」と言います。なぜなら主婦が家計を握っていると、やろうと思えば何でも生活必需品に計上できてしまうから。「やろうと思えば、何でも生活必需品に計上」説、筆者もとても心当たりがあります(笑)。「ここで大切なのは、お小遣いのルールを決めること。そしてパパ、ママともに、ある程度のお小遣いは死守すべきです。やっぱり自分の裁量で使える自由なお金が少ないと気持ちの余裕がなくなってしまいますからね」(横山さん)「厳しいお金の現実」を知ると、ついつい「お小遣いを削減しなければ!」という気持ちになりがち。ですが「お小遣いは、死守すべき」という言葉に、希望が湧きますね。【まとめ】手取り20万円 教育費の貯め方1)大学入学費用は、まず300万円が目標2)300万円は、児童手当と月々の貯蓄でOK。3)家計の理想的な支出割合を知っておこう4)お小遣いは死守すべき!※「毎月いくら教育費に回していいの?」の「手取り30万円」の場合は、夫の手取り20万円+妻がパートで稼いだときを想定しています。■今回のお話を伺った横山光昭さんのご著書 『手取り20万円 子育て家族の貯金の教科書』 (横山光昭・朝倉真弓/きこ書房 ¥1,100(税別))手取り月収20万円、ボーナスなし、昇給見込みなし…。子育てのお金にまつわる不安は、ちょっとしたコツさえ知っていれば、大学資金をしっかり貯めて、習い事もさせてあげられます。相談者・高梨(たかなし)が、横山先生に率直な質問をぶつけるストーリー形式で、いつのまにか教育費の考え方が変わっていきます!手取り20万円を前提に書かれていますが、手取りが異なる家庭でも、教育資金の貯め方や保険の選び方など参考にしながらお金について考える機会となります。横山光昭さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで15,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

2019年01月16日

小銭貯金を長続きさせる秘訣はズバリ“手軽さ”。帰宅後の動線上に貯金箱を仕込んでおくのが成功の秘訣ですが、人の目につくところに置いておくならデザインにもこだわりたいところです。というわけで、まるでインテリア雑貨のようなオシャレなデザインの貯金箱を集めてみました。小物トレイとの一体型!こちらは鍵や時計などの小物を置くトレイとコインバンクが一体となったアイデアグッズ。二重構造になっていて、小銭はトレイに開いた穴に入れることで下の容器へと収まる仕組みになっています。シンプルなデザインなので玄関先に置いていても全く違和感なし。グレー・ブラウン・カーキ・ネイビーとスタイリッシュな4色が揃っています。『レビュー投稿で今治タオル他』 ideaco イデアコ「Kamado(かまど)」カマド 小物置き 小物トレー コインストレージ コインバンク 貯金箱 硬貨 小銭 収納 玄関 リビング 寝室 おしゃれ デザイン雑貨 グレー/ブラウン/カーキ/ネイビー 【ギフト/プレゼントに】 - 暮らしの雑貨 カグザク末永く愛用したい、天然木材の貯金箱木目の美しい、まるでオブジェのような[Coin Box]。職人の手によって無垢の木材で作られたこだわりの逸品です。500円玉で約75,000円が貯められる大きさ。硬貨を取り出すにはプラスドライバーで底面を開けなければならず良い意味で手間がかかるため、意志の弱い人でもOK。オークとウォルナットの2種類があるので、自宅のインテリアになじむ方を選んで。■「Coin Box」貯金箱 おしゃれ 木製 コインバンク 500円玉 - 木香屋北欧テイストのシロクマがキュート♡フィンランドの銀行“NORDEA BANK”のノベルティとしてお客様に贈られていたものの復刻アイテム。何とも言えない表情のクマがキュートで、いつでも見える所に飾っておきたくなります。付属の鍵で底面のフタを開けて小銭を取り出すタイプ。■ POLAR BEAR MONEY BANK(ポーラベアー マネー バンク) 【AS】 - インテリアショップFLYERS思わずまじまじ眺めてしまうリアルさ[PET BANK OWL]は思わず2度見してしまうほどリアルな造形の、フクロウモチーフの貯金箱。白なら主張しすぎることなくインテリアにもなじみます。貯金箱を開けたい時には割って出さなければならないので、より多くの額を貯めることができる500円玉貯金におすすめですよ。PET BANK OWL SNOWY OWL【1278】□【BR5】【貯金箱 フクロウ オブジェ インテリア 雑貨 置物 magnet】 - 雑貨とアウトドアのboskyこんな見た目ならモチベーションもアップすること間違いなし!お気に入りの貯金箱で、あなたもコツコツ貯金生活、始めてみませんか?PHOTO/Fotolia

2018年09月29日

毎日少しずつ貯める「365日貯金」や「500円貯金」など、小銭貯金を実践している方は多いですよね。でも貯金の目的ではなく、なんとなく箱や瓶に小銭を溜めているだけ……というケースもあるのでは?そこで今回ご紹介するのがアメリカ発の換金機《コインスター》です。スーパーで買い物ついでに小銭を紙幣に変換できるその仕組みやいかに!?銀行より手軽!《コインスター》 ってどんなサービス?アメリカ・コインスター社のジム・ギャリティCEO《コインスター》とは、1991年でアメリカに誕生した硬貨を紙幣にするサービスです。紙幣を小銭に両替することに対し、小銭を紙幣に変換するいわゆる「逆両替」という発想から生まれました。現在、アメリカ全土の小売店やヨーロッパの大手小売店に約2万台が設置され、年間430億枚の硬貨を両替・換金しています。貯まった小銭を紙幣にするなら銀行に持って行けばよいのでは?と思われがちですが、大量の小銭を持って行くのってちょっと恥ずかしいというのが正直なところ。また、銀行での両替は、枚数に応じて手数料が発生したり、営業時間が限られていたりと、忙しい主婦にとってはなかなかハードルが高いというのが現状です。銀行によっては事前に小銭を数えてから両替機にかけることを義務づけているところも!これでは出かけるのが面倒で、小銭は貯まる一方ですよね。《コインスター》の設置場所は小売店やスーパーなので、買い物ついでに小銭を紙幣に変換することができます。利便性の面から見ても銀行より手軽。さらに手数料は枚数に関係なく9.9%と一律なんです!もちろん、事前に小銭を数える必要もありません。実際に《コインスター》を使ってみた!家中の小銭を集めて《コインスター》で実際に紙幣に変換してみましょう。集めてみると想像以上にたくさんの小銭が集まるはず!いくらになるのか、ワクワク……。こちらが《コインスター》の実機です。使い方は銀行のATMと比べてもとっても簡単。画面に沿ってコインをマシンに投入するだけで、あとは自動的にマシンが計算してくれるという仕組みです。投入口が大きいため、容器からそのままコインを一気に入れることができます。万が一、外国のコインやゴミなどが混ざっていても自動的に弾いてくれるので安心です。あっという間に変換完了!画面には小銭の枚数と合計金額が表示されます。容器に入っていた小銭の総額は5,141円。思った以上にたくさん貯まっていたと思いませんか?手数料を引いた金額が表示された引換券をサービスカウンターに持参し、紙幣を受け取ります。同じお金に変わりはないけれど、紙幣にすることで得した気分に!ハードルの高い「逆両替」も、《コインスター》ならとっても簡単現在、《コインスター》は、〔アピタテラス横浜綱島〕〔アピタ長津田店〕〔アピタ戸塚店〕の3店舗に導入されています。今後はさらに設置店舗が増える予定です。お買い物のついでに手軽に利用できることから、主婦層を中心に大人気の「逆両替」。今後は紙幣のほか、お買い物券やギフト券に交換できるサービスも検討中とのこと。現金の扱いをもっとスマートに!《コインスター》があれば、お財布に貯まった小銭を消費しようとするあまり、レジでもたつく心配もありません。貯まったらすぐに変換できるので、お財布がスッキリ軽くなること請け合い。また、使われずに眠っていた硬貨が流通すると新たに硬貨を作る必要がなくなるため、環境にも優しいというメリットも。自宅に眠ったままの小銭を集めて、《コインスター》で賢く、手軽に紙幣をゲットしましょう!コインスター●ライターねこりょうこ●写真土佐麻理子

2018年09月26日

無理矢理がんばる節約は、ストレスがたまってしまいますよね。それなのに、効率的に貯金が増えていかないから、節約自体が苦痛になってしまう人もいます。確実に貯金を増やしていく方法を知れば、貯金が楽しくなって、生活にも余裕が生まれてきますよ。パートやアルバイト代に匹敵するほど節約できるケースもあるんです!そこで今回は、すぐに取り組める節約の豆知識を集めました。効率的に貯蓄額を増やしたい方は、ぜひ取り入れてみてくださいね。■基本の節約術節約の基本は、収支の流れを把握するところから始まります。特に、決まって出ていく固定費を見直すことで、毎月自動的に節約できるようになる仕組みを作りやすくなるんです。「固定費の節約方法なんてあるの?」と疑問に思う人は、見直し甲斐があるでしょう。節約しながら貯金をするコツは「継続」にあります。少しでも簡単に、無理なく、自動的に貯金を続けられるように、収支の流れをチェックしてみてくださいね。▼毎月の出費を把握する会社員であれば、毎月の収入に大きな変動が起こることはありません。日給制であっても時給制であっても、稼働日に合わせて収入を把握できます。同じように支出も、毎月何をいくら支払うのか把握しておくことが大切です。収支のバランスがみえないと、不必要な出費で自分の首を絞めることになってしまうでしょう。生活するのに毎月どのくらいの金額を必要としているのか、まずは洗い出してくださいね。▼先取り貯金をする先取り貯金は、給料が支払われたらすぐに貯金額を確保して、残りの残金で生活をしていく方法です。収支の確認ができていれば、その中からいくら貯金に回せるのか考えやすくなるでしょう。一般的に貯金額は収入の2割といわれていますが、収支のバランスをみながら調整するのがおすすめ。キツくても時間をかけてコツコツ継続することが、成功の鍵になるはずですよ。自動振替で強制的に貯蓄に回していく方法が、いちばん簡単です。▼固定費を見直す支出の中でも固定費を見直すことで、大きな節約が可能です。持ち家ならローンの借り換えで、500万円以上減額されるケースも意外とあります。賃貸では、「一部屋減らす」「住むエリアを変える」といった工夫をすることで、家賃を1~2万円ほど減らせますよ。また、電気はアンペア値を下げる、水道は水圧調整をして節約するなど、細かいところをなんとか節約しようと努力をしても、実らないケースは結構多いもの。金額の大きなものから見直すと、かなり効果的な節約ができるでしょう。▼電力会社の契約は最適か?2016年4月からスタートした「電力自由化」。実は、この制度にも節約できるポイントがあるんです。電力自由化とは、今までエリアで電気事業者が決められていましたが、エリアの限定を取っ払ったもの。地域関係なく、多くの電気事業者の中からサービスを選んで、供給してもらえるようになった制度です。電力自由化によって、さまざまな電気事業者が利用者獲得のために、価格やサービス内容で競争をすることも増えました。利用者は、より安く使用できる会社をチョイスできるようになったんです。石油事業(ENEOS、昭和シェル石油)や通信企業(au、SoftBank)なども参入。数多くのプランの中から、自分たちに合った電気の供給プランが選択できますよ。そして、電力自由化を利用すれば、通信企業との請求合算やカード払いなどでのポイント還元など、受けられる特典が増えています。工事をする必要がないので、簡単に切り替えられますよ!▼携帯は格安SIMにスマートフォンは、毎日使う重要なアイテム。むしろ「スマートフォンがない生活なんて考えられない」なんて人が多いのではないでしょうか? そんなスマホの毎月の固定費を少しでも抑えられたら、年間で考えると大きな節約になります。そこでおすすめしたい節約方法が、格安SIMに変えること。スマートフォンの中には、大手通信キャリアで契約した情報がすべて組み込まれている小さなチップ「SIMカード」が入っています。このSIMカードを格安SIMに移すことによって、プランにもよりますが、毎月一人当たり約4,000円減が見込まれることも。4人家族で例えると、全員が変えれば16,000円減。1年で192,000円も節約できます。浮いたお金を貯めておいて、家族旅行に行ってみてはいかがでしょうか。▼ネットバンクを利用するネットバンクは、実店舗をもたないネット上の銀行です。店舗をもつ銀行では、ATMでお金を引き出すときや振り込みをするときに手数料がかかりますよね。小さな金額でも、積み重ねた金額分、大きな手数料になってしまいます。しかし、ネットバンクなら、振込・振替などの手数料が回数制限付きで無料なケースも多いんです。ほかにも、預金に関しては金利も高いなど、メリットが豊富にあります。24時間いつでも利用でき、営業日を気にする必要がないのも魅力。自宅にいながら面倒な振り込みも完結できるので、銀行に移動する時間や移動費を気にすることもありません。長い行列に並ばなくても、楽々に銀行を利用できますよ。▼不要になったものは売る不要なものを抱え込むことは、さまざまな運気を下げるといわれています。もしかしたら、節約がうまくいっていない原因になっているかも。家に不要がものが多い人は、思いきって売ってみてはいかがでしょうか?不要なものを売れば、臨時収入になります。そのまま貯金に回してもいいですね。例えば、子どものサイズアウトした洋服などはフリマサイトで販売できます。活躍の場が減ってきたものは、売ることも検討してみましょう。▼ふるさと納税を活用する2008年に始まった「ふるさと納税」とは、全国の都道府県や市町村の自治体に寄付をする制度です。寄付した金額によって、寄付先の特産品がお礼として受け取れるんです。また、お礼以外にもさまざまなメリットが。住んでいる自治体に払う住民税が大幅に減額されます。つまり、寄付=住民税としてカウントされるというわけです。手元にお金があるときに納税できるので、自分のタイミングで寄付できるのも人気の秘密ですよ。税金を払うだけではなく、各地の特産物ももらえるお得な行政サービスを利用して、得をしてくださいね。※各市町村の公式サイトから、ふるさと納税を利用できます。寄付した自治体から「寄附金受領証明書」を受け取り、本人確認書類や個人番号をそろえて、住んでいる自治体に提出すれば住民税が減額されます。▼保険を見直す保険は、医療費や生活のサポートをしてくれたり教育資金を積み立てられたり、備えておけばいざというときに安心です。しかし、保険料があまりにも高額な場合、毎月の支払いが大きな負担になってくるケースがあります。「備えあればうれいなし」なんて言葉があるものの、健康志向が高まっている中で、備えが過剰すぎる場合もあるんです。今加入している保険が本当に必要なのかどうか、再検討してみましょう。加入している保険会社はもちろん、今まで利用していなかった保険会社のプランにも目を向けてみてくださいね。■食費節約のポイント節約術を磨くなら、食費をコントロールできるようにならなければなりません。なぜなら、食事は基本的に毎日3回するものだから。そこで、食費を節約するポイントについて解説していきますね。▼外食を控える食費を節約する大きなポイントとして挙げられるのが、外食を控えること。「料理するのがめんどくさいから」「外食が好きだから」と、ひんぱんに外食していませんか?例えば、大衆向け焼き肉店の食べ放題コースを3名で行くと、7,000円~9,000円はかかります。これを家で済ませれば、3名で3,000円ほどで済むことも。もし、外食をする場合は、格安ファミレスなら3,000円弱で済んでしまうことも。焼肉店からファミレスにすると、毎月1回外食するとしても、1年で48,000円~72,000円の差額が生まれますよ。家族で楽しむ時間ですから、外食も悪くはありません。ただ、ぜいたくばかりしてしまうと、なかなか貯金できない結果に。▼一週間分の食費を決めるスーパーや購入する食材によっては、大きな価格差があります。食費を決めずに購入してしまうと、思わぬ金額に膨れ上がってしまうことも。そこで、まずは1週間の食費を決めて、その中でやりくりしてみてはいかがでしょうか? そうすることで、食費にお金を使いすぎることは防げますよ。▼食材はまとめ買いして冷凍もし身近な場所に格安スーパーがないなら、1週間に1度まとめ買いをしておくのがおすすめです。メインになる肉や魚はもちろん、パンや野菜なども冷凍できるものは一気に冷凍しておきます。冷凍するときに、調理を簡単にする下準備までできれば、調理時間も時短できますよ。▼食品ロスをなくす「まとめ買いをしても食べきれない」「賞味期限が切れてしまって捨ててしまう」という人は、食品ロスをなくすことに意識を向けましょう。食品を上手に使いきる方法は、ざっくりとした献立を立てておくことです。「麺類+おかず1品」「丼物+つけあわせ」といった簡単なものでもいいでしょう。しかし、計画通りに買い物をしてメニューを作っても、食品が少し残ってしまいますよね。そんな場合は、スープにして食品を使い切るのがかしこい方法ですよ。▼飲み物は自宅から持っていくコンビニで毎朝缶コーヒーを購入したり、ランチ時にお茶を買ったりする人は多いでしょう。会社が21日稼働すると、1本120円×2本と考えても1ヶ月で5,040円、1年で60,480円です。そこでおすすめしたいのが、水筒を準備して持ち歩くこと。誰でも簡単に始められて、かなりの金額を節約できるんです。■移動費節約のポイントガソリン代や電車代、バス代などの移動費を、日常生活に必要不可欠なものと思い込んでいる方が多いのではないでしょうか? しかし、節約しようと思えば、移動費も簡単に節約できる項目です。例えば、自転車で移動してみたり、ひと駅分歩いてみたり。ぜひトライしてみてくださいね。▼車ではなく自転車を燃費のいい車を利用していても、定期的なガソリンや電気の補給は欠かせません。もし毎日の移動費を節約したいなら、自転車を利用して通勤するのもおすすめです。普段の運動不足も解消され、朝の心地いい空気を感じられますよ。また、体力作りにもぴったりといえるでしょう。始めるときには、少しずつ距離を伸ばしながら無理のない範囲で行ってくださいね。▼ICカードはカード引き落としに交通系ICカードへのチャージを現金で行っているなら、チャージ方法をクレジットカードに切り替えてみてはいかがでしょうか? チャージするだけでポイントが貯まっていくのでお得ですよ。ただし、どのクレジットカードでもチャージ可能というわけではありません。各交通会社で発行するオフィシャルクレジットカードがあるので、詳細をチェックしてくださいね。また、クレジットカードならオートチャージも可能。残金不足で利用できないといった心配がありません。▼ガソリンはセルフでもし車で移動しているなら、利用しているガソリンスタンドを見直すことも大切。いつものガソリンスタンドは、ガソリン代が高くないでしょうか? 従業員が駐在しているガソリンスタンドでは、人件費がかかってガソリン代が高い傾向にあります。「サービスが良くて気持ちいい」とつい足を運びたくなる気持ちも分かりますが、セルフのガソリンスタンドにするだけで節約になるんです。■クレジットカードの使い方財布に現金を入れなくても生活できてしまう今、クレジットカードは大変便利なものでありながら、手元でお金の流れが見えないリスクもあります。もっとお得にクレジットカードを利用するためには、クレジットカードの選び方も大切なポイントです。▼ポイント還元率の高いクレジットカードにクレジットカードの還元率の高さも、カードを選ぶ基準のひとつ。基本的なクレジットカードは0.5%~0.75%といった還元率ですが、高還元率になれば1%~1.5%といったものもあります。加盟店を利用すれば、還元率はさらにアップしますよ。中には入会して半年~1年間は、還元率が2%になるといったお得なものも。▼公共料金をカード払いにする公共料金関係をすべてカード払いに変更すれば、クレジットカードのポイント還元が定期的に受けられます。また、新しく入会して公共料金の支払いを始めれば、初回に大きなキャッシュバックを受けることもできるんです。利用履歴もスマホで簡単にチェックできるので、ポイント残高も都度確認できますよ。「100ポイントたまった!」など、すぐに確認できれば節約のやる気アップにもつながりますね。■節約術が参考になるブログ本格的に節約を始めようと思うなら、節約術についてのブログをチェックするのがおすすめ。節約ブログの中でも、楽しみながら簡単に実践している人のブログは参考になります。そこで、節約術を教えてもらえるブログを、いくつかご紹介していきますね。▼smile home ~ 整理収納アドバイザー須藤有紀が綴る ゆるゆるお片づけ日記@三重県四日市 ~「収納したものが見つからない」「まだ使えるのに新しいものを買ってしまう」。そんな人は、整理整頓をして必要なものだけで暮らす意識をつけるのがいいでしょう。こちらのブログは、整理収納アドバイザーの須藤さんが、無駄な出費を抑えるための空間について解説されています。コツを掴んでマネしていくだけで、毎日の浪費が減るはず。・「smile home ~ 整理収納アドバイザー須藤有紀が綴る ゆるゆるお片づけ日記@三重県四日市 ~」 ▼そらまめのおうち変動費の中でも、主婦の腕次第で大きく節約できる食費。献立のメニューを考えるだけでも苦労するところですが、こちらのブログではいろいろな節約レシピが紹介されています。どれも簡単にマネできそうなものが多く、おしゃれでおいしそうなものばかり。節約中でも食事を楽しむアイデアをもらえそうな、すてきなブログです。・「そらまめのおうち」 ▼業務スーパーの商品をレポートするブログ格安の業務用食材が手に入るスーパー「業務スーパー」。近くにこのスーパーがある人は、「量が多いから消費できるかな」「安いのはいいけれど、味はおいしいのかな」と、気になることも多いでしょう。こちらのブログでは、商品を利用したレシピを紹介しながら、味などの評価も一緒に紹介してくれています。どんなメニューに応用できるのかも要チェックですね。・「業務スーパーの商品をレポートするブログ」 ■まとめ節約をするにあたって、肩に力が入りすぎてしまうとストレスになります。その結果、リバウンドで大量にお金を使ってしまうなんてことも珍しくありません。そこで、自動的に貯金に回せるお金を作る仕組みができれば、節約しながら簡単に貯金できますよ。得をしながら出費を抑える方法で、貯金を増やしていきたいですね。

2018年09月12日

定年が見えてくる50代。老後の資金が気になるころですよね。昔のように年金だけで生活できるとは言い切れず、また支給も後ろ倒しに。貯金がかなり重要になってきていると思います。では、50代の夫婦はどのくらい貯金しているのでしょうか。平均年収と貯金額を見ていきましょう。50代の平均年収は?50代の平均年収は661万円。男性は707万円、女性は445万円と、男女差は大きく開いています。年齢別に見てみると、50歳605万円、53歳637万円、56歳682万円、59歳790万円と50代のうちに大きく平均年収が伸びているようです。特に男性では50歳662万円、59歳811万円と、150万円ほどアップしていました。最後の昇進を迎え、昇給につながるケースも多いのでしょう。50代夫婦の世帯年収は?次に、夫婦としての世帯年収を見てみましょう。共働き共働き夫婦の平均年収は、男性・女性それぞれの平均年収を合わせた1,152万円です。パートタイム妻がパートタイムの場合、控除額の上限(103万円)まで働くと仮定します。その場合の世帯年収は810万円です。専業主婦妻が専業主婦家庭の場合、平均世帯年収は男性の707万円になります。 手取りから貯金に回すお金の割合は?50代が手取りから貯金に回す金額の割合のうち、もっとも多かったのは10~15%。14.9%の人がコツコツ貯金に回しているようです。5%未満6%5~10%未満9%10~15%未満14.9%15~20%未満5%20~25%未満8%25~30%未満2%30~35%未満8%35%以上9.5%貯蓄しなかった37.8%その他0% ただ、貯蓄していない層もいます。しかも、37.8%とかなり多い割合。これまでに十分な貯蓄があるのか、深く考えずにその日暮らしをしているのか、はたまた貯金とは別の資産があるのかもしれません。50代世帯の平均貯金額50代世帯の平均貯蓄額は1,026万円でした。全世帯の平均額が776万円なので、大きく上回っていることがわかります。ただし、この貯金額は平均年収より高い世帯から低い世帯までをひとまとめにして算出したもの。この額に届かない家庭も少なくないでしょう。50代世帯の投資・金融資産保有額現金での預貯金のほか、50代世帯が多く所有する資産には、生命保険・個人年金保険・株式・投資信託などがあります。個人年金保険は、国からの年金にプラスアルファできる個人資産。老後に必要となる貯蓄額を考えるときは、このお金も加算して考えましょう。金融資産保有額2431万円預貯金1026万円金銭信託・貸付信託8万円生命保険172万円損害保険20万円個人年金保険167万円債券88万円株式475万円投資信託215万円財形貯蓄38万円その他金融商品222万円 すべての金融資産の保有額は2,431万円。預貯金の倍以上となっています。 50代夫婦で貯金なしで大丈夫?先ほど、3割以上の人が「手取りから貯蓄に回していない」と答えたとご紹介しました。実際に、50代世帯で貯蓄が0円という家庭は、全体の31.8%にのぼります。現代は将来のお金の工面を子・孫に頼りにくい時代。今、もしも貯蓄が0円であるならば、早急に貯金を開始したほうが良いかもしれません。50代夫婦の貯金テクニックまとまった貯蓄を進めるには最終年代といっても良い50代夫婦。どのような気持ちをもって貯金を進めていけば良いのでしょうか。50代前半50代前半は、出産時期によっては子どもの教育費が貯め終わっていない・まだ子育てが終了しない夫婦もいるかもしれません。子育てに関わる費用と、自分たちの老後に必要となる費用とを、別で考えて貯蓄を進めていく必要がありますね。50代後半60歳や65歳で退職すると考えると、あまり時間がありません。その後も仕事を続ける人もいるでしょうが、そこはあてにせず貯蓄を進めておくのが安心でしょう。ただし、貯蓄一辺倒になってしまうのもつまらないものです。気力体力はどうしても衰えていきますから、夫婦が揃って元気なうちに旅行に出かけるなど、楽しむ出費も割きたいですね。 50代世帯の平均貯金額は1,026万円50代世帯の平均貯金額は1,026万円。多いと感じましたか?「こんなに貯められていない」と不安になったでしょうか。この額はあくまでも平均ですが、大きく下回っていたら不安ですよね。今からどうしていけばより多く貯蓄が進められるか、ファイナンシャルプランナーに相談してみることもおすすめします。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月29日

なかなか周りの夫婦に訊けない貯金額。若いうちは「まだ若いし」と楽観的に考えていても、40代に入ると老後が視野に入ってくることもあり、自分たちの貯金額が一般的に見て多いのか少ないのか、気になってきませんか?今回はそんな40代夫婦の平均年収と貯金額を見ていきましょう。40代の平均年収は?転職サイトDODAが調べた平均年収ランキング2017によれば、40代の平均年収は541万円。年齢の変化で見てみると、40歳513万円、43歳525万円、46歳559万円、49歳594万円と500万円台をじりじりと上がっていく結果でした。40代夫婦の世帯年収は?次に、40代夫婦の世帯年収を見ていきましょう。共働きフルタイムでの共働き夫婦の平均年収額は1,010万円でした。年収1,000万円の壁を40代で超えることに。パートタイム妻がパートタイムの場合、配偶者特別控除の上限103万円の収入と仮定した世帯年収は690万円です。フルタイムの女性平均年収額も年齢に応じて上がっているため、フルタイム共働き世帯との差は徐々に大きくなっています。専業主婦妻が専業主婦の家庭では、平均年収は541万円です。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査[単身世帯調査](平成28年)」によると、40代が貯蓄に回す割合は、手取り収入の10~15%がもっとも多い(18.8%)という結果になりました。5%未満5.2%5~10%未満6.3%10~15%未満18.8%15~20%未満4.2%20~25%未満9.9%25~30%未満1.6%30~35%未満12%35%以上12%貯蓄しなかった30.2% 一定割合を貯蓄に回している人がいる一方で、気になるのは「貯蓄しなかった」と答えた人が30.2%もいること。近年では晩婚・高齢出産化が進んでいるため、40代に入ってから出費が増えたという家庭も少なくないでしょう。「貯蓄しなかった」理由が、こうしたライフスタイルの変化なのか、貯蓄に対する意識が薄いのかについては、気になるところですね。40代世帯の平均貯金額先ほどと同じ調査によると、40代世帯の平均貯金額は815万円でした。全世帯の平均は776万円。40代で平均額を上回ることがわかります。40代世帯の投資・金融資産保有額40代世帯がどういった種類の金融資産を保有しているのか、それぞれの額と投資の種類についての結果は、以下のようになりました。金融資産保有額1594万円預貯金815万円金銭信託・貸付信託4万円生命保険82万円損害保険6万円個人年金保険47万円債券76万円株式343万円投資信託139万円財形貯蓄45万円その他金融商品36万円 株式や投資信託の額が30代に比べてそれぞれ飛躍的に伸びています。収入が増え、投資に回せる余裕が生まれる人が多いことが要因のひとつでしょう。これまであまり投資に興味がなかった人も、老後や今後必要となるお金を考え、「増やして貯める」ことを意識し始める時期ともいえるのではないでしょうか。 40代夫婦で貯金なしで大丈夫?40代世帯の平均貯金額は815万円でした。しかし、これは全体を通しての平均額。年齢を重ねるほどに、収入の高低差は広がるため、貯蓄額にも差が見られるのは当然のことです。実際に、40代夫婦では33.7%、50代になっても31.8%の世帯が「貯蓄0円」なのだそうです。40代の間は、子どもにかかる費用がまだまだ多額になる家庭も多いでしょう。しかし、20~25年程度で定年がくる40代。いつまでも貯蓄0円では不安です。年金支給年齢の上昇、支給額の減額を想定すると、何とか早めに貯蓄を始めておきたいですね。40代夫婦の貯金テクニックこれから子育てにお金が掛かったり、子どもの高校大学ともっともお金がかかる時期が到来したり。40代夫婦はどのような心づもりで貯金をしていけば良いのでしょうか。40代前半子どもがいる夫婦の場合、出産時期によって貯金しておきたい金額が変わります。出産が遅く、まだ子どもが小さい場合は、今が貯めどきと心得ておきたいもの。少々多めに貯金額を定めておくなど、後の出費を考えた貯金予定を立てていきましょう。 住宅購入を考えている場合は、無理のない返済予定・頭金を算定してくださいね。40代後半40代後半になってくると、残りの子育てにかかる費用はもちろん、自分たちの老後を見据えた貯金も始めておきたいところです。 どの程度の額の貯金額が必要で、現在どの程度の貯蓄があるのかを把握するために、ファイナンシャルプランナーに相談してみても良いでしょう。 40代世帯の平均貯金額は815万円自分たちの世帯の貯金額と比較して、815万円の貯蓄は多いですか?それとも「妥当」と思える額だったでしょうか。平均貯金額はすべての人から算出したものなので、「うちはもっとある」というかたも、「そんなにない!」と感じるかたもいるでしょう。とはいえ、「貯蓄なし」の状態は早く脱しておきたいところ。必要に応じて固定費や家計の見直しをし、一定額をコツコツ貯めていける状態を整えましょう。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月28日

家計簿管理は、3日坊主で挫折してしまう人も多いのでは?家計簿をつけ続けるコツは、根気よりも「いかに要領良く楽にこなしていけるか」にあるのかもしれません。楽しんで家計簿をつけたら、お金が貯まった!など嬉しいことも。ズボラでも3日坊主にならない「シンプル家計簿術」の方法を、4本まとめてご紹介します。簡単にチャレンジできる方法ばかりですので、自分に合いそうな家計簿管理術を見つけてぜひ試してみてくださいね!■ レシートを集めるだけの簡単家計管理こちらの記事は、レシートを使った家計簿管理。レシートをクシャッと丸めて捨ててしまわずに、お釣りを受け取る手でそのままレシートを財布にしまいましょう。家に帰ったら、レシートを集めて保管するだけ。たったこれだけで、お金の流れが簡単につかめます。あとは、1週間ごとに家計簿に書き込めばOK!「クレジット決済は?」「レシートがもらえなかった場合は?」などの場合の対処法にも触れています。苦労なくできる家計簿管理は、試してみる価値ありです!毎日1分、レシートを集めて保管楽らく家計簿管理術■ 家計簿管理の責任感が生まれる「ライフイベント表」明確な目標や目的があると、物事って続けやすいもの。「なぜ」「何のために」「何を目指して」家計簿をつけるのかを考えてみると、がぜんやる気が出てきます。こちらの記事では、家計簿をつける目的を明確にし、かつワクワクや楽しみを感じられるように、「ライフイベント表」を作ることをオススメしています。ポイントは、子どもの入学や家のローン、老後の資金など、今後どのタイミングでお金が必要になるのか俯瞰して見られること。家計簿をつけるための間接的アプローチですが、効果は絶大!家族みんなでわいわい言いながら、ライフイベント表を作ってみてはいかがでしょう。「ライフイベント表」が肝、目的があればできる家計簿管理■ 年20万円以上!家計簿をつけながらへそくりが貯まった!Graphs / PIXTA(ピクスタ)家計簿をきちんとつけてお金をやりくりすれば、貯金を増やすことができます。さらにもう一つ、家計簿をきちんと管理すれば「へそくり」を作ることだってできるんです。へそくりと聞くと、思わずにんまりしてしまいませんか?それこそ家計簿を続けるために大切なモチベーションです。こちらの記事では、へそくり作りを楽しみながら家計簿をつける方法をたったの3ステップで紹介。ステップ1:引き落とし専用の通帳を用意するステップ2:毎月1回、同じ額を引き落とし専用の通帳に入金するステップ3:そのまま1、2年放置するうまくいけば年に20万円以上も夢じゃないかも?!1年半で24万円!楽して貯める究極の「自己流ズボラ貯金」■ 超簡単!月1家計簿と500円玉貯金で楽して嬉しい家計簿管理術家計簿を書くのは月に一度だけ。しかも500円玉が貯まる。そんな「楽&お得」な方法がありました!用意するのはノートとペン、それから引き落とし口座の通帳です。月に1度決まった日に、今月の支出をまとめるだけ。一か月何にいくらかかっているのかが一目瞭然です。先月と見比べたり、反省点や引き締めるべきところを見つけやすいのも良いところ。ついでにに500円玉貯金ができる、お金管理も必見!なんとこの方法で約6万円が貯まったそうですよ!500円玉貯金もできる!月1回のお楽しみがある家計簿管理

2018年08月26日

厚生労働省が発表した、平成29年度の日本人の平均寿命は男性81.09歳、女性87.26歳。このデータを今からおよそ30年前の平成2年と比較すると、男女ともに5歳以上も平均寿命が延びているんです。長生きできる社会ほど素晴らしいものはありませんが、そのぶん気になるのが老後の生活資金のこと。皆さんどのように考えているのでしょうか?■ 世代別調査で分かる!60歳代・70歳代の生活資金の想定は?株式会社インテージリサーチが全国の16~79歳の男女1万1217人を対象に「老後の生活資金に関する意識調査」を実施。自身が60歳~70歳になったときの生活資金は”自分が稼いだ収入”、”貯金”、あるいは“公的年金”などどのような資金であると思うかについてアンケートをとりました(60歳以上の人は生活資金源は何だったか)。60歳代の生活資金の想定60歳代の想定を見てみると、「働いて稼いでいる収入」を生活資金源とする回答が47.5%。また、47.0%の人が「公的年金」と回答しています。Fast&Slow / PIXTA(ピクスタ)60歳代といえば定年退職を迎える世代ですが、この年齢ではまだまだ働いている(働かなければならない)と想定する人が多く、70歳代以降に定年をイメージされている方が多いのでしょうか。70歳代の生活資金の想定一方で70歳代の生活資金の想定を見てみると、「公的年金」が最も高く、67.7%。akiyoko / PIXTA(ピクスタ)さらに、60歳代のアンケートと比較すると「個人年金」の割合も増加しており、老後の資金源の想定は労働収入から年金へとシフトしていることが分かります。しかし、70歳代のアンケートでも39歳以下の若い世代は生活資金の想定を「公的年金」とする回答は4~5割台にとどまっています。一方で、「貯金」を資金と想定する割合は約半数超え。花火 / PIXTA(ピクスタ)少子高齢化社会を生きる若い世代は「年金だけをあてにしない」傾向が強いことがグラフから見て取れます。■ どれくらいを希望?定年退職後の「賃金」全世代で半数以上が”自分で稼いだ収入”を老後(60歳代)の生活資金と想定していることが明るみになった今回の調査。そこで気になるのは再雇用後の収入額。厚生労働省の「高年齢者の雇用・就業の現状と課題」によると、1000人以上の雇用者規模の企業において、定年後、継続雇用の際の給与水準が50%以上減少した、との回答が3割以上にのぼったというデータもあります。では、定年退職後の就労に関してみなさんどのくらいの時給を希望しているのでしょうか?定年退職後就労時の希望時給額回答者が60歳以上の場合、希望する時給額が低下する傾向があり、60~70歳代の半数が「1,000円未満、または1,300円未満の時給でも働き続けたい」と回答しています。SoutaBank / PIXTA(ピクスタ)確かに、定年後の給与は企業によってバラつきがあり、多くは正社員ではなく自社の正社員以外(嘱託社員・契約社員・パート)で雇用されることがほとんど。他社へ再就職も厳しいとなると、自分の希望の時給より低い場合でも働き続けたいと思う人が多いことが窺えます。■ 生涯現役社会の実現現在70歳以上まで働ける企業の状況は、全国の常時雇用する労働者が31人以上の企業156,113社中、35,276社、割合にして22.6%にも上ります。平均寿命が延びるに伴い、定年退職後の人生も延長。それにより公的年金のみで退職後の生活費を賄うことは、少子化も背景にあることから不安は拭えません。freeangle / PIXTA(ピクスタ)一方で定年後に働き続けることに対しポジティブな姿勢がうかがえ、昔と比べると多趣味で若々しいイメージの高齢者たち。kotoru / PIXTA(ピクスタ)今後は高齢者の能力や経験に見合った労働環境の整備、賃金形態の構築を推進していくことが急務であると考えられます。【参考】※老後の生活資金、「年金」より「労働」や「貯金」で!?10~20歳代は特に「公的年金だけをあてにしない」傾向全国1万人の意識調査※平成29年度簡易生命表の概況-厚生労働省※高年齢者の雇用・就業の現状と課題2 – 厚生労働省※平成29年「高年齢者の雇用状況」集計結果-厚生労働省

2018年08月24日

貯金、できていますか?どれくらいの額が貯められていますか?周囲に聞ける話でもないため、「うちの貯金額って少ない?それとも妥当?」と気になってしまいますよね。今回は、30代夫婦の平均貯金額をご紹介します。結婚後、子どもが生まれ、家や車など大きな出費を抱える人も増えるこの世代。一体、どの程度の貯金額が平均なのでしょうか。30代の平均年収は?転職サイトDODAが行った調査によると、30代の全体の平均年収は455万円。男性は487万円、女性は386万円と100万円ほどの差があります。同じ調査での20代の平均年収の男女差は50万円程度、40代では160万円程度となっており、年代が上がるほど、男女差が大きくなっているようです。年齢別に見た結果は、以下のとおりです。30歳:416万円(男性440万円:女性372万円)33歳:452万円(男性482万円:女性389万円)36歳:475万円(男性513万円:女性393万円)39歳:501万円(男性545万円:女性396万円)30代夫婦の世帯年収次に、30代夫婦の世帯年収を見ていきましょう。共働き先ほどの平均年収から、共に30代の夫婦が共働きをしている場合、平均年収は873万円です。パートタイム一方、妻がパートタイムで勤務している場合、妻の年収は配偶者特別控除枠の上限の103万円までという場合が大半でしょう。その場合の夫婦の平均年収は586万円です。専業主婦妻が専業主婦の場合、男性の平均年収487万円が、そのまま世帯平均年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、30代が手取りから貯金に回す金額の割合のうち、もっとも多いのは10~15%未満。全体の21.8%となりました。次いで35%以上(16.2%)、25~25%(14%)となっています。一方、「貯蓄しなかった」と答えた人も14.8%。堅実に貯金をしている人たちがいる一方で、なかなか貯金ができていない人も一定以上いることがわかります。このなかには、子どもの幼稚園代など、出費がかさむ時期がかさなり、貯金が難しかったという人もいるでしょう。30代世帯の平均貯金額同調査によると、30代世帯の平均預貯金額は617万円。全世帯の平均額は776万円です。30代世帯の投資・金融資産保有額30代世帯の金融資産保有額は957万円です。そのうち、株式や投資信託は、20代世帯の平均額からそれぞれ約4倍、約7倍に増えています。20代に比べて収入が上がっていることと、貯蓄以外の方法でお金を増やすことに視野が広がる人が増えていることが、その背景なのではないでしょうか。 30代夫婦で貯金なしで大丈夫?平均貯蓄額はあくまで「平均」。高収入家庭の貯蓄額が数字を引き上げているのも事実です。なかには「貯蓄が0円」という家庭もいます。30代世帯…33.7%40代世帯…33.7%なんと、30代よりも収入が上がっているであろう40代でも、収入が0円の世帯割合は変わっていません。昨今では晩婚化が進み、出産・育児にお金がかかる時期も後ろにずれています。また、20代後半~30代前半で出産していたとしても、もっともお金のかかる高校・大学に進学する時期が40代にかかることから、30代、40代ともに貯金が難しいという背景もあるでしょう。しかし、「0円」はやはり心許ないもの。まずは月に数万円ずつでも、先取り貯金をする習慣を始めたいものです。 30代夫婦の貯金テクニックライフステージが大きく変わりやすい30代夫婦。どのように貯金を進めていけばよいでしょうか。30代前半結婚や出産を迎える人も多い年代です。共働き夫婦であっても、産休や育休で一時的に片方(主に妻)が満額収入を得られない状況になる期間が発生することも。世帯収入が減る期間も、月に○万と決めて、無理なく貯金を続けたいものです。また、マイホーム購入を考えている場合、購入希望時期と頭金予定額を考えて、そのための貯金をコツコツ始めてみても。30代後半子どもが小学校に入学し、低学年のうちは習いごとへの出費も少ない期間であることから、「貯めどき」といわれます。今までよりも月の貯金に回す割合をプラスしておくと、後々出費がかさむ時期を安心して迎えられるでしょう。ただ、家族でのお出かけが楽しめる時期でもあります。貯金とは別枠で「レジャー費・旅行費」を貯めておき、家族での時間も大切にしたいものですね。 平均貯金額は617万円30代世帯の平均貯金額は617万円でした。想像よりも多かったですか?それとも少なかったでしょうか。「こんなに貯金なんてできていない…」と過度に心配しなくても大丈夫。どんどん収入の高低差が広がる30代、この貯金額のなかには、平均年収が700万、800万といった人たちの貯金額も含まれているのです。ただし、いつまでも「0円」も不安の元。一定割合を貯金に回す生活は、そろそろ始めておきたいところですね。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月20日

貯金を始めたいと思っていてもなかなか踏み出せていない、なんていう貯蓄の初心者さんは、定期預金から始めてみるとよいのではないでしょうか。定期預金にも新しいトレンドがある今、「excite.電話相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんに定期預金のメリットやデメリット、口座開設時の注意点などお伺いしてきました。定期預金とは?定期預金とは、1年や3年などあらかじめお金を預ける期間(預入期間)を決めておき、期日が来たときに元金と利息を引き出すことができる貯蓄目的の預金です。元本が保証されており、預けたお金が減ることはありません。定期預金は期日が来るまで払い戻しをしないことを約束することで、銀行や信用金庫などの各金融機関で普通預金より金利が高めに設定されています。最近のトレンド情報定期預金は長期間お金を預ける預金の代表ですが、最近では預入期間が短期間である超短期定期預金もあるようです。1ヶ月定期や3ヶ月定期は以前からありましたが、1週間定期や2週間定期の超短期の定期預金がネット銀行を中心に増えてきました。超短期定期預金は、1~2週間先に使う予定の普通預金を定期預金に預入できるため、手軽にお得感が味わえます。ママの知っておきたいポイント定期預金は預入期間中の引き出しはしない約束ですので、普通預金のようにいつの間にか、引き出して使ってしまったということは防げます。コツコツと貯金したいママ向けの預金です。また、子どもの名前で定期預金の口座を作ることもできますので、将来子どもが必要とするときに使えるよう小さいころから定期預金に預けることもひとつの方法です。定期預金開設のメリット&デメリット定期預金は引き出しにくく貯めやすいことが最大のメリットです。またボーナス時期などに定期預金キャンペーンが実施されることがあり、金利優遇やポイント優遇、キャラクターグッズをもらえるなど特典が得られます。定期預金の主なデメリットは、原則として中途解約や一部解約ができないことです。中途解約ができても、例えば100万円の定期預金を満期前に10万円だけ引き出したいとき、100万円の定期預金全額が中途解約となります。中途解約すると金利が下がる金融機関も多く、当初予定の利息が受け取れなくなります。毎年10万円引き出すと決まっている場合は、1年定期で10万円、2年定期で10万円、3年定期で10万円のように分割して預けることも考えておきましょう。FPすぎうらのりこさんへ個別相談もできます! 相談は記事TOPのプロフィールから!本気でお金を貯めたいあなたへ! 便利なアプリ2選貯金アプリfinbee【貯金をもっと楽しく、カンタンに。】finbeeは自分の銀行口座から貯金用口座へ、自分で決めたルールに応じて、自動でお金を移動できるアプリです。カード決済のタイミングや一日の歩数など、毎日の生活に合わせて貯金する金額を決めるだけで、あなたの口座に自動で貯金します。いつのまにかに、本当にお金を貯めることができた、と実感できるはずです。※提携銀行はみずほ銀行と住信SBIネット銀行、千葉銀行、北洋銀行で順次拡大予定 貯金アプリfinbeeダウンロードはこちらから トラノコ【おつりで投資を始められる!?】すべての人を投資家に? 「誰もが投資できる世の中を」その思いで誕生したのがトラノコです。運用報酬0.3%で本格的な分散投資ができて、楽しく無理なくカンタンにおつりで投資をするアプリです。 トラノコダウンロードはこちらから

2018年07月29日

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

将来のことを考えて貯金をしておきたいけど、毎月の支出を考えるとなかなか貯金できない……なんてことはないでしょうか?そこで今回は、知らない間に貯蓄できちゃう“2割貯金術”をご紹介いたします。文・山田良政■老後までに2,500万円、用意できる?老後の住居費や生活費などを考えると年金だけでは足りず、実はそれ以外に2,500万円程度必要と言われています。そのため、若いころからの貯蓄は今や必須なのです。しかし、生活を圧迫するような貯蓄では今の生活を楽しめないですし、なにより長続きせず意味がありません。そこでオススメしたいのが、“2割貯金術”です!■収入の2割を貯蓄する方法って?一般的な会社員の収入は、約2割が税金と保険料に消えていきます。そして残りの8割を無計画に使っていると、お金はほとんど残らないでしょう。とはいえ生活レベルを大幅に落とすほど貯金額を増やすのは苦しいですよね。そこで、私がオススメするのは収入の“2割”を貯金する方法です。外食の回数を多少減らしたり、好きなことを1~2回ガマンするだけで収入の2割は意外とすぐに貯まります。それほど生活レベルを落とさなくても楽に貯金ができるでしょう。私が知っている女性の中に、この“2割貯金術”を5年間続けた人がいます。彼女は手取りで年収が300万円でした。そんな彼女の年収の2割にあたる60万円の貯金を5年続けた結果、彼女の口座には300万円、年収と同額のお金が貯まったのです。自分の年収額を貯められたことに彼女は自信をつけて、次は600万円を目指して頑張っています。■2割貯金はお金と正しく付き合うトレーニングこの2割貯金術のメリットは、お金の無駄遣いを矯正し、正しい使い方へとシフトしていけることです。これを自分の生活のクセにできれば、お金に対しての感性が養われ、自然とお金が貯まりやすい体質になるのです。例えば、100万円を貯めたことのない人が、いきなり100万円貯めるのは難しいでしょう。しかし、一度少し時間をかけても貯めることに成功すれば、次回以降は前に行ったことを再現するだけなので、貯金のハードルがグッと下がります。「お金はこうすれば自分のところにやってくる」という感覚が身につくのです。以上、“2割貯金術”のやり方とそのメリットをご紹介しました。もしも十分な貯蓄が無いと、将来、子どもの養育費や老後の生活費の支払いで苦しい思いをする可能性が高いでしょう。ただ、あまり窮屈に貯金をする必要もありません。手取りの収入から2割貯金することが習慣化されれば、残りのお金は自分磨きに使っても大丈夫。自分の生活を締め上げず、将来の出費に備えられる“2割貯金術”は、バランスに優れた貯蓄法なのです。(C) TunedIn by Westend61 /shutterstock(C) aslysun /shutterstock(C) Jason Stitt /shutterstock

2018年07月08日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

義父母がシンドイんです!