■お金の思い込み(3)株式に投資するのはリスクが大きいからやめるべき?

たしかに、価格が変動することを完全に避けようと思えば、預貯金が最適です。でも、ご存じのように今は未曾有の低金利。日本ではマイナス金利で、20年たっても預金額の0.01%も得られません。

増えないだけならまだいいとしても、仮にこれから20年後に物価が少しでも上昇していったら、預金しているお金の実質価値は大きく減少してしまいます。

一方で、成長率が高いのは株式ですが、変動が激しい、つまり、リスクが大きいのも株式です。100%株式に投資するのは、そのリスクを負うことになります。

でも、アラサーママの皆さんが、子育てを終えたセカンドライフのための資金作りを今からするとなると、約30年の時間があるわけです。資産を成長させるのに、これだけの時間をかけられるのであれば、100%株式に投資する必要はありません。

基本を預貯金や債券といった安定的な資産におきながら、一部株式に投資するというやり方で、価格の上がり下がりをコントロールしながら長い時間をかけて資産を成長させていくのが、賢いアラサーの資産運用方法なのです。

■お金の思い込み(4)まだ若いから退職後の資産形成に取り組む必要はない?

当面の目的、たとえば家を建てるための頭金や、高額のものを買うための資産作りは、「ゴールが近い」と感じられるでしょう。一方で「退職後の、あるいは老後の資産作り」となると、「先が長いなあ」と思われるでしょう。

でも、いまあなたが30歳だとして、「退職資産作りは40歳になってからでいいわ」と思っているとしたら、それは10年間にわたって「投資機会」を失い続けている、とも言えるのです。

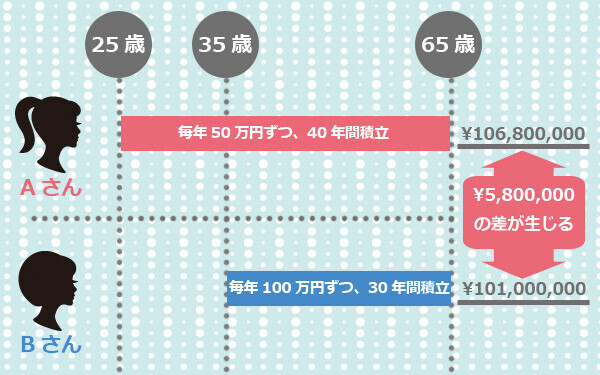

たとえば、Aさんは25歳からこつこつと、毎年50万円資産作りを続けていたとします。一方、Bさんは、Aさんに遅れること10年、35歳から毎年100万円(Aさんの倍)資産作りを続けていたとします。前提として、平均して年率7%資産が伸びたとします(税金等は考慮せず)。

65歳になったとき、AさんとBさんのどちらにより資産が貯まっていると思いますか?

Aさんは1億680万円、Bさんは1億100万円です。

580万円の差が生まれることから、フルマラソンのような資産形成では、いかに「長い時間」をかけることのほうが「投資金額」より効果があるか、感じていただけるのではと思います。

これらの「あるある」の中には、感覚的にはわかりづらいものもあるでしょう。お金にまつわる話は、なるべく思い込みを排して、正しい事実を理解してほしいと思います。時にはプロのアドバイスを受けるのも参考になるでしょう。

”2ヶ月前”に別れた元カノ「妊娠したの。50万支払って」俺「…え?」違和感を抱き“罠”を仕掛けた結果…元カノ「え、嘘!?」