2016年8月15日 06:00|ウーマンエキサイト

連載記事:住宅ローンの基礎知識・2016

Vol.5 住宅ローンの金利――10年前に家を買った私のリアルな実感

■サードステップ:「将来の金利優遇」(11年目以降)

さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。

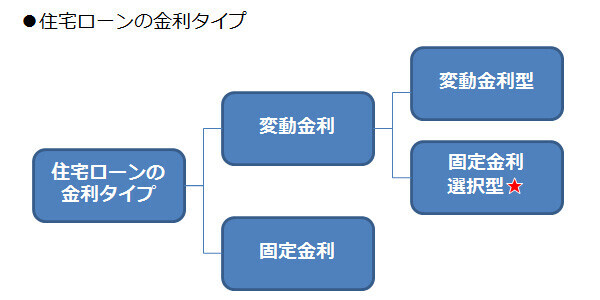

これは、下記の図の

「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。

そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。

<将来の金利優遇>

<将来の金利優遇>(11年目以降)

ここで大切なのが、将来の金利優遇だ。

(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ

(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプ

の2つに分けられるからだ。

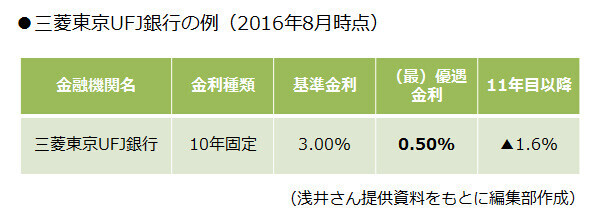

たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。

なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。

固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。