2014年3月20日 00:00

【子育てパパ・ママのための、お金の習慣】新年度に向けて「長期計画(ライフイベント表)」をつくる2つのコツ

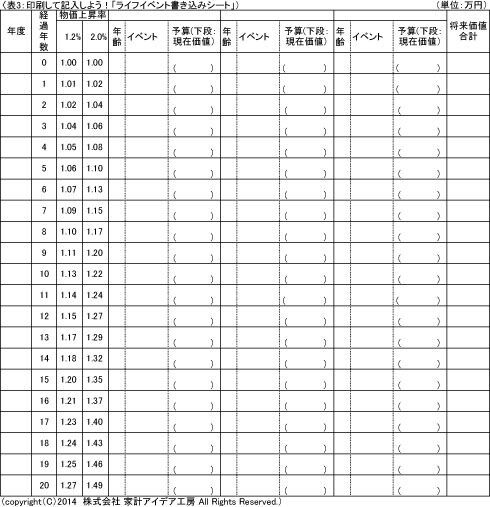

イベントにかかる資金を記入する際に注意してほしいのは、「現在の必要資金額(現在価値)」から「将来必要となる金額(将来価値)」を算出して、将来価値で合計額を出すことです。現在100万円のものであっても、10年後は物価が上昇して110万円になっていたり、逆に、デフレで90万円の資金で済んだりということがあります。今よりもどれくらい物価が上がるか(または下がるか)を正確に予測することはできませんが、政府の経済シナリオ(内閣府「中長期の経済財政に関する試算」)によると、消費者物価上昇率は、概ね2年程度で前年比2.0%程度まで伸ばし、その後1.2~2.0%で物価が推移するように、目標が設定されています。

今回作成するライフイベント表では、物価上昇率が1.2%と2.0%の2種類の終価係数を用意しました。「予算」の下段に現在価値を記入したら、その年の終価係数を乗じて将来価値を算出してください。

- インフレにしっかり対応したい場合の物価上昇率・・・2.0%

- ゆるやかなインフレを想定する場合の物価上昇率・・・1.2%

将来価値がわかったら、ライフイベント表の「予算」の上段に金額を書き込みます。それぞれの家族の予算を各年単位で足し合わせた合計が、その年に必要な資金です。こうやって表に書き込むことで、いつまでにどれくらいのお金が必要になるかがはっきりと実感できるはず。

表を作ったことで、夢と現実のギャップに呆然とすることもあるかもしれませんが、そこに気付くことこそが、家計見直しの第一歩となるのです。

表3:印刷して記入しよう!「ライフイベント書き込みシート」

コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)

コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)

CFP(R)/1級ファイナンシャルプランニング技能士

関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。

家計アイデア工房 代表

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

コンビニで…バイト「レジのお金盗んでないです」店長「そんなことする人じゃないよね」⇒しかしこの後、店長が放った【予想外の一言】に愕然!?