「子育てに取り入れるといいらしい」と耳にすることもあるモンテッソーリ教育が気になっているという方も多いのではないでしょうか。モンテッソーリとは、教具を使った「お仕事」(遊びの時間)や個別活動による自主性を重んじた教育活動が特徴の教育法のことです。保育所や幼稚園で取り入れられることもある“モンテッソーリ”がどんな教育方法なのか、家庭でも実践できるのか、など詳しくご紹介します。モンテッソーリとは? そもそもモンテッソーリとは、マリア・モンテッソーリ(1870〜1952年)というイタリア人女性医師が開発した教育方法のことです。「モンテッソーリメソッド」「モンテッソーリ教育」などさまざまな呼ばれ方をしますが、どれもマリア・モンテッソーリが提唱した教育方法のことを指しています。マリア・モンテッソーリは、女性医師として子どもと触れ合うなかで、ある物事に関して吸収力が大きくなる期間があることに気が付き、それを“敏感期”と呼んで注目し始めました。1907年にイタリアに「子どもの家」という保育施設を作り、子どもが本来もっている能力を適切な援助で引き出していくモンテッソーリ教育法を生み出しました。この教育法は、「子どもの発見」と呼ばれ、現在でもその考えを継承した教育を行う幼稚園や保育施設、学校は世界中に存在し高い評価を得ています。モンテッソーリ教育の目的 モンテッソーリ教育の主な目的は、子どもの自立にあります。モンテッソーリの教育法によって引き出していく自発的に行動できる力や考え学び続ける力などは自立によってかなえられるとされているためです。「子どもは自分で成長し発達する力をもって生まれてくる」ことがモンテッソーリの教育法の基本でもあります。そのため大人は“子どものサポート役として“援助”するだけで、子どもの自発的活動を妨げてはいけない”存在だとされています。これをマリア・モンテッソーリは「生命の援助」と呼び、いまでも大切な理念として根付いているのです。どんな方法で行うの? “ひとりでできるようになる”ために、環境を整えることと少しの援助を行うことが大人である親や先生には求められており、“子どもを見守る”ことが重要だとされているのがモンテッソーリの教育法です。自発的に活動できるよう、自由にやりたいことができるよう準備をすることが、“環境を整えること”です。その準備は、ただ教具と呼ばれるおもちゃなどを用意しておくだけでなく、成長過程に合わせた物を置くことや「やってみたいな」と思わせる物でなければなりません。大人は、あくまでその成長を援助する“人的環境要因”ではありますが、適切なサポートを行えるよう常に意識して子どもを見守っている必要があります。つまり、自由になんでも好きなようにさせるのではなく、そのとき個々人に必要だと思われる物を適切な時期に“自分で”選び取れるよう援助するのがモンテッソーリの教育方法なのです。モンテッソーリの特徴 モンテッソーリの教育法には、大きく分けて3つの特徴があります。モンテッソーリの特徴1.個別活動モンテッソーリといえば“個別活動”が大きな特徴です。集団で行動するためには、”だれか”に合わせて動かなければなりませんが、一人ひとり興味やそのとき必要としていることは異なります。そのためモンテッソーリの教育法では、個別活動を基本としています。個別活動が基本ではありますが、子ども同士が一緒に遊ぶことを禁じてはいるわけではありません。子どもたちが一緒に遊びたいという気持ちをもっていれば、それがその子どもたちの活動になります。大切なのは、“子どもが自主的に活動しているか”にあるため、「個別活動ばかりで友だちと遊ばせてもらえないのでは」という心配はいらないでしょう。モンテッソーリの特徴2.自発性を重んじる個別活動の前提でもありますが、モンテッソーリの教育法は“子どもの自発性を重んじる”ものです。自発的に「これがしたい」と考え行動できるようになることもモンテッソーリの目的のひとつであるため、大人(先生)は自発性を妨げないよう、環境を整えています。また、遊びのことを“お仕事”と呼んでいることも大きな特徴として覚えておきましょう。モンテッソーリの特徴3.集団生活をするときには縦割りが基本幼稚園や保育所、学校でモンテッソーリの教育法を取り入れるときには、“縦割り”でクラス編成を行います。これは、社会性や協調性を身につけるために、大体3歳程度の年齢幅でクラスをまとめているのも特徴のひとつです。幼稚園では3・4・5歳児が混ぜられた異年齢クラスになり、保育所では0・1・2歳児と3〜5歳児の2段階でクラス編成されるケースが多く見られます。モンテッソーリの教育法5分野って? モンテッソーリの教育法は、5つの分野にわけられています。それぞれに適した教具があり、発達に沿った教具のレベルも分けられていますが、“大人が考えたカリキュラムの順番通りに進めていく”のではなく個々人に合わせて活動していきます。モンテッソーリの教育法1.運動運動=身体を動かす体育、ではなく、日常生活を営むうえで必要な動きを身につける分野が運動です。“思った通りに身体を動かして、自分のことは自分でできるようになる”ことを目的としています。大人の真似をしたがる主に2〜3歳頃を運動の敏感期と呼び、自立心や独立心といった基本となる心を養う時期として、適切な環境や援助を行っていきます。モンテッソーリの教育法2.感覚モンテッソーリの教育法では、2〜4歳頃を“感覚の敏感期”と呼び、他者との比較から自我の芽生えを援助する時期と考えています。生活のなかで自然と“持ち物の比較”などから自分と他者との違いを感じ始めたら、比較をテーマとした感覚教具を用意し、“同じ・違う”といった仲間分けなどを理解できるように援助していきます。モンテッソーリの教育法3.言語子どもが言語を習得するときには、“物には名前がある”ことを認識し、“性質を表す言葉”があることに気づき、“物をつなげて考えられる”ようになるという段階を踏むというのがモンテッソーリ教育法の考え方です。言語習得の流れの援助を行うために、適切な時期に絵や文字のカード(教具)を使って、話す・読む・書く力を身に着けていくのが言語分野です。モンテッソーリの教育法4.算数量=具体的な物、を理解することから始まり、徐々に“抽象的・論理的”な物の考え方ができるように導いていくのが算数分野で、そのための教具は細かな段階に分けられています。あくまで難しい計算ができるようになるのは結果であり、まずは考え方を身につけていくことを、モンテッソーリの教育法では大切にしています。モンテッソーリの教育法5.文化他の4分野の集大成ともいえるのが“文化”です。基礎的な力が身についたところで、歴史・地理・音楽などから、“文化を学び吸収する力”をつけていく分野となっています。モンテッソーリの“教具”モンテッソーリの教育法では、“教具”と呼ばれる道具が使われています。モンテッソーリ教育のおもちゃと言われることもありますが、正式には教具です。時期や子どもの成長に合わせて選んだものを“環境”のひとつとして置き、子ども自身が自主的に手に取るようにしなければなりません。本来“教具”は、おもちゃでも教育のためのアイテムでもないという扱いなのですが、感覚的には、おもちゃと教育グッズの中間に位置しているような存在と考えていてもいいでしょう。大切なのは、その“教具”を使うことを目的とするのではなく、“子どもが自発的に教具を使って遊び(=お仕事をする)、成長や発達のサポートになっている”ことにあります。その点をしっかりと押さえたうえで、教具を取り入れるようにしましょう。モンテッソーリ教育には資格が必要? モンテッソーリの教育法を行うための資格やモンテッソーリ教育が受けられる場所をご紹介します。モンテッソーリ教育の資格厳密には、モンテッソーリ教育を行うために必要な資格はありません。民間資格がいくつかあり、就職時に“○○資格の取得”が求められる可能性はありますが、保育士や幼稚園・小学校の教諭免許とは異なり、“絶対になくてはいけない”というものではないのです。ただし、モンテッソーリの教育法は、通常の“保育・教育”の勉強だけではなく専門的に学んだほうがよい部分もあるため、モンテッソーリ教育を行うプロになりたいと思ったときには、民間資格を取得するのがおすすめです。民間資格が受けられる機関日本で初めてモンテッソーリ教育の教師養成校を設立した公益財団法人才能開発教育研究財団/日本モンテッソーリ教育綜合研究所の「モンテッソーリ教育教師養成通信教育講座卒業資格」 モンテッソーリ教育 教師養成通信教育講座 | 公益財団法人 日本モンテッソーリ教育綜合研究所 国際モンテッソーリ協会公認の一般社団法人モンテッソーリ教育研究会で認定される「ディプロマ資格」 モンテッソーリ教育研究会 モンテッソーリ教育を受けられる場所日本では、モンテッソーリの教育法を取り入れている保育所・幼稚園・学校に通うことで、モンテッソーリ教育を受けることができます。保育所や幼稚園は、各地域にモンテッソーリ教育を取り入れているところがあり、近隣で探すと見つかることが多いですが、小学校になると数が少なくなるため、小学校でもモンテッソーリの教育法を受けさせたいと考えている方は、事前にしっかり調べておくことをおすすめします。小学生になると、アフタースクールや習い事として、モンテッソーリに触れるパターンもあるので、学校が見つからないときにはそちらも検討してみましょう。家庭でモンテッソーリ教育を行うコツ家庭でもモンテッソーリ教育を行うことはできます。その際は、“手を出しすぎない”ことを意識するのがコツです。モンテッソーリのもっとも大きな特徴が“自発性・自立”です。ついつい家庭だと、見守りきれずに手や口を出したくなってしまいますが、大人は援助をするのみ、“見守る”ことを常に意識して過ごすようにしましょう。また、モンテッソーリの教具は“おもちゃ”として販売されています。一度にすべてをそろえるのは大変なので、気になったものだけを取り入れてみるのもおすすめです。特に感覚教具や算数の教具は、モンテッソーリならではな特徴を感じられるものも多いため、最初の一歩として購入する物にピッタリです。「買ったのだからやって!」ではなく、家のなかに置いておき子どもが自然と手に取れるようにして、モンテッソーリの教育法の基本を押さえたうえで取り入れるようにしましょう。<参考> モンテッソーリ教育研究会 公益財団法人 才能開発教育研究財団 日本モンテッソーリ教育綜合研究所 モンテッソーリ学芸大学子どもの家オフィシャルサイト Mirai Kindergarten モンテッソーリ教育

2017年01月12日

マドンナが、自身の設立した「レイジング・マラウィ」基金の資金調達パーティを開催、元夫のショーン・ペンらが出席し、大成功を収めた。3日(現地時間)、アートフェア「アート・バーゼル・マイアミ・ビーチ」が開催中のフロリダ州マイアミで開かれたパーティには、ショーン・ペンのほかにモデルのアドリアナ・リマやカロリーナ・クルコヴァ、パリス・ヒルトン、クリス・ロック、元プロ野球選手のアレックス・ロドリゲスら各界のセレブが出席。『イントゥ・ザ・ウッズ』のジェームズ・コーデンが司会を務め、マドンナはブリトニー・スピアーズのヒット曲「Toxic」を歌うパフォーマンスも披露した。マドンナのパフォーマンス中、バックにはドナルド・トランプ次期大統領の写真が映しだされ、「あなたは毒なのよ(You’re toxic)という歌詞が重なり、さらに「国境に巨大な壁を作る。費用はメキシコに支払わせる」など選挙期間中のトランプ氏の問題発言の数々が字幕で映し出された。アフリカのマラウィから11歳になる息子のデヴィッド・バンダ、10歳になる娘のマーシー・ジェームズを養子として迎えて育てているマドンナは、マラウィ初の小児外科と集中治療室の建設を計画。今回はその資金集めのパーティで、マドンナが所有していたアートコレクションなどのオークションで750万ドル以上が集まった。(text:Yuki Tominaga)

2016年12月06日

こんにちは。子育て研究所代表の佐藤理香です。教育業界では、これまでの教科的な教育を超えて、プログラミング教育や表現力を高める教育など、数々の新しい取り組みが始められています。最近では、幼児段階での取り組みも多くみられるようになりました。今回は“感性教育”についてお伝えしたいと思います。●感性教育とは?“感性教育”とは、明確な定義はありませんが、子どもの感性を育む教育のことです。“感性を育てる”とは、ものの感じ方を育てる ことです。感性そのものに正解や間違いはありません。『Nikon』が行った「こどもの感性教育に関する調査」では、興味深いことがわかりました。約9割以上のママが「感性教育は重要である」と考えている一方で、7割以上が「感性がどのように伸びるかを知らない」と回答しているのです。これは、感性が可視化できないために、教育方法が難しく、成長実感を得にくい ことと関連しています。特に、幼児は言語の力(話し言葉、書き言葉)がまだ乏しく、感じたことを絵や創作物で表現できるほど巧緻性(器用さ)が発達していません。そのため、子どもが瞬発的に感じたこと、直感で感じたことを表現するのが難しいのです。教育の分野では、感性の重要性が指摘されるものの、伸ばし方は課題のひとつになっています。●感性の伸ばし方子どもの感性を伸ばすためにおススメの方法を3つご紹介します。●(1)五感で季節を感じる五感とは、視覚、触覚、味覚、聴覚、嗅覚です。これは経験したことに起因するため、一気に育てようと思ってもなかなか難しい感覚です。日々の生活の中でも、ちょっとしたことで感性は育ちます。四季折々に、自宅の周囲でも景色が変わります。「夏に緑だった葉っぱが今は黄色だね。この後、どんな色になるかな?」「あんなに暑かったのに、今は寒くてほっぺが赤くなるね」など、親が感じたことを子どもに声掛けしてみましょう。子どもも素直にいろいろと感じてくれますよ。●(2)生き物や植物を育てる生死を教えることは難しく、子ども自身が参加してみて初めて気づくことも多いです。おススメなのが、生き物や植物を育てること。マンションなどの住宅事情もありますので、必ずしも大きな生き物でなくてもいいのです。例えば公園で見つけたダンゴ虫を飼ってみる、ヒヤシンスを育ててみるなど、ちょっとした工夫で子どもの感性を伸ばすことができます。筆者の例として、金魚すくいでとった金魚を飼っていました。子どもは図鑑で調べ、一生懸命に世話をしていましたが、ほどなく死んでしまいました。もちろん大泣きで、お別れの言葉まで述べて、お墓を作り埋めました。悲しい現実ではありますが、命と対峙する というかけがえのない経験と感性を育めたと思います。●(3)一緒に食事を作る子どもが2歳くらいになると、ちぎる、割く、こねるなどの作業ができるようになります。徐々に包丁などの道具も使えるようになるので、親子で一緒に食事を作るのも効果的です。食材の色や形、切り口、感触に味、調理したときに変わっていく形や色。味の変化はまるで実験だと思います。合わせて、食材の生産などにも触れれば、子どもは一段上のものの感じ方を身につけると思います。----------幼児の感性を可視化するのは難しいとお伝えしました。最後に、筆者がやっている方法のひとつをご紹介します。筆者は子どもにお古のカメラを持たせて、好きなように撮影させています。子ども自身が撮影を通して、発見や感動を写真として記録できます。カメラを近づけたり離したりと好きなように操って、あちこち動き回り、新たな発見を促すこともできます。カメラは、子どもが五感で感じた好奇心や感動の瞬間を表出させる一つの手だて として有効です。親としても、子どもが感じている視点を写真として確認でき、アドバイスをしたり、認めたりして感性の成長に繋がります。何よりも、このようなコミュニケーションが、子どもの社会性を育み、感性の成長を後押しするのかもしれませんね。【参考リンク】・ニコンイメージングジャパン、「こどもの教育に関する意識調査」を発表 こどもの育て方について「感性」を重視する母親は73.5% | 株式会社ニコンイメージングジャパン()●ライター/佐藤理香(株)●モデル/藤本順子(風悟くん)、ココア

2016年11月24日

子どもの教育資金については、ママ友に相談しにくい悩みのひとつ。ほかの人はどうやって資金を貯めているのか? 実際に必要となる教育資金の貯蓄を開始する時期や、方法についてまとめます。■公立のみに進学しても500万円以上!教育にかかる資金は、幼稚園・小学校・中学校・高校をそれぞれ私立か、公立に入れるかによって大きく異なります。公立に進学した場合の教育資金は、課外活動なども含め、幼稚園3年間で約67万円、小学校6年間で約193万円、中学3年間で約145万円、高校3年間で約123万円です。合計528万円と見ると高く感じますが、これは15年でかかる費用なので1ヶ月にすると約2万9千円に。高校までの教育資金については、貯金に手をつけず、月々の給料から捻出する家庭が多いようです。一方、私立に進学した場合は、幼稚園3年間で約149万円、小学校6年間で約921万円、中学3年間で約402万円、高校3年間で299万円。合計すると約1,771万円で、公立の約3倍かかります。では、大学進学にかかる費用はいくらでしょうか。大学に入学する初年度にかかる授業料と入学料を合計した平均の費用は、国立で817,800円(うち授業料535,800円)、公立で935,842円(うち授業料537,933円)、私立で1,312,526円(うち授業料860,072円)となっています。下宿となると、さらに月15万円ほどの仕送りが必要となるため、約600万円を目安に教育資金を貯蓄すると良いといいます。■小学校を卒業する前に貯蓄を貯蓄をする時期は、子どもが生まれてから小学校卒業までに行うのが良いとされています。その理由は、中学・高校に進学すると部活動などの課外活動が盛んになって出費がかさむため。また、期間内に貯まらなかった場合も、貯蓄期間の延長が可能になるからです。貯蓄の方法はさまざまですが、教育資金は必要な資金なのでリスクが少ない方法がオススメ。保険商品や銀行、郵便局の定期預金などがあります。保険商品のメリットは、死亡や高度障害になった際、保険料を支払わなくても決まった時期に学資金が受け取れることです。デメリットは、途中解約をすると支払った金額よりも戻ってくる金額が少なくなってしまうこと。そして、返戻率が10%~15%程度と低いことです。株や投資信託などのリスクが高い投資ではなく、リスクの低い手段で教育資金を貯めている人が多いようです。■専門家への無料相談を利用する最近では、資金計画の専門家であるファイナンシャル・プランナー(FP)が無料相談会を実施している行政もありますし、日本FP協会でも全国で定期的に対面での無料相談会を開催しています。保険やお金の運用について、専門家の意見を聞きたい、相談したい場合は、住まいの市町村やFP協会に問い合わせてみてはいかがでしょうか。子どもの将来の選択肢を少しでも広げられるよう、今からできる限りの準備をしていきたいですね。※教育資金のデータは、文部科学省「平成26年度子供の学習費調査」と「平成25年度の授業料等の学生納付金の状況について」を参照

2016年10月03日

子育て世代は、習い事など出費も多く、将来の教育資金のことも心配。できれば早い時期から、将来に備えて貯蓄をしておきたいですね。ファイナンシャルプランナー加藤貴司さん(ブロードマインド株式会社)に、賢く節約して貯蓄を増やす秘けつを聞きました。貯蓄を増やすには、支出をコントロール!「教育費を早めに準備しておくためにも、貯蓄は必要です。<収入>-<支出>=<貯蓄>になるわけですから、貯蓄を増やすためには、支出をコントロールすることが重要です」と加藤さん。支出をコントロールと聞いて、まず思い浮かぶのが、毎日の買い物で意識せざるを得ない食費ではないでしょうか。ところが加藤さんは、「食費などの変動費の削減も大切ですが、実は固定費を削減する方が意外と簡単に支出をコントロールすることができます」。固定費の見直しで支出を削減できる!?加藤さんによれば、代表的な固定費は、住居費、光熱費、通信費、保険料の4つ。でも、固定された支出だから、固定費と呼ばれるのですよね?固定費を削減するなんて可能なのでしょうか。詳しく説明してもらいました。住居費の見直し「最近はマイナス金利によってローンの金利も下がる可能性があります。住宅ローンがある場合は、借り換えを検討してみるといいでしょう。家を購入する際は、最初から短い期間で借りた方が利息軽減効果がありますので、60歳前後で完済できるようなローンの組み方、物件の選択を行うことが理想的です。とはいえ、すでに不動産屋や銀行に提示されるままにローンを組み、40歳から35年後の75歳で完済予定というような人も少なくありません。軌道修正のためにも、ほかの支出も考慮しつつ、繰り上げ返済(まとまった余剰金ができたときに返済を前倒しすること)を考えてもよいでしょう。返済を前倒しにすることで借入額が減り、それにかかる利息も減ります。その金額は、結構な額になることもあります」。光熱費の削減「電力の自由化によって、より安い電力会社のサービスやプランを選ぶことが可能になりました。数社を比較して、ご家庭にあった電力会社に切り替えてもいいでしょう。簡単に電気料金のシミュレーションができるwebサイトもあるので、利用してみることをおすすめします。また、基本的な方法ではありますが、一番は大事なのは、電源プラグをこまめに抜くなどの、細かい意識。積み重ねが大きな差になります」。通信費の比較検討「携帯電話の使い方にもよりますが、格安SIM(ドコモ、au、ソフトバンク等の大手携帯キャリア以外の携帯キャリアのSIMカード)なども普及しているので、情報をチェックし自分に合ったプランを見つけてコストダウンをはかりましょう。わが家の場合も、格安SIMを利用し、以前の通信費は夫婦で1万8000円前後だったのが、5000円程度に引き下げられました。各社を比較し、通話の多い少ないなど、自分の生活に合ったプランを利用するとよいでしょう。子どもも携帯電話を持つようになれば、通信費も家計へのかなりの負担になります」。保険料の見直し「不動産屋さんに言われるままに火災保険に入ったり、ディーラーさんの勧めで自動車保険に入ったりしたまま、放置している保険プランがあるのではないでしょうか。自分が入った保険を把握していない人もいますが、それでは宝の持ち腐れ。定期的にチェック&見直しを行いましょう。ついつい、調べるのもプラン変更も面倒だと思ってしまいますが、保険料が積み重なると随分出費に差が出てきます」。なるほど。節約というと、お財布からダイレクトにお金が出ていく食費の節約を思い浮かべた私ですが、加藤さんが見直しをお勧めする固定費は、なんとなく口座から引き落とされている費用ばかり。そこから目をそらさないで、一度しっかりと見直し、固定費削減を試みたいと思いました。取材協力:ブロードマインド株式会社<文・写真:フリーランス記者鯰美紀>

2016年09月22日

質問:学資保険への加入を考えていますが、どんな商品を選べばよいですか?教育資金の用途として大学進学費用を重視するか、中学校・高校進学時にも資金を利用するかがポイントです。学資保険の検討の際には、まず次の2つの点を考えることが重要です。お子さまの進路選択のイメージを持つこと。男子・女子の差はほとんどなくなってきている■大学進学率は25年間で倍増お子さまの進路選択に大学進学を想定するかどうかで、教育費の総額は大きく変わります。文部科学省のデータによると、平成元年に24.7%だった大学への進学率が、平成21年には50%を超え、平成25年では49.9%となっています。■男女間の大学進学率の差も僅差に男女別に大学進学率を見た場合、平成元年には男子34.1%、女子14.7%と男女差がありましたが、平成25年には男子54%、女子45.6%と男女間の差は小さくなってきています。「自分は大学に行かなかったから、わが子も……」といった先入観は禁物です。お子さまが成長され進学を希望されるなら、それに応えてあげられるように準備をしておくのが理想ではないでしょうか。必要となるであろう教育費の目安を把握しておくこと国公立と私立の違いも教育費を左右する要素です。私立高校の学費が国公立大学の学費並みになるケースも見受けられます。■大学初年度費用は国立大学で817,800円、私立大学平均が1,311,644円国立大学の入学に際し必要な初年度費用は、学部や立地、キャンパスの広い狭いに関係なく、授業料は一律で535,800円、入学金が282,000円(注)の合計817,800円となっています。(注)公立大学の入学金は地域内、地域外で金額が変わる場合があります。■私立高校の初年度費用は全国平均715,644円、私立中学校の初年度費用はなんと平均777,431円一方、私立高校の初年度費用は全国平均で授業料383,598円、入学金161,580円、施設整備費等170,466円の合計715,644円となり、国公立大学の初年度費用と遜色がない状況です。平成26年以降、「高等学校等就学支援金制度」に基づき私立高校への進学者にも就学支援が行われるようになりましたが、支援金の支給額は最大で年間297,000円にとどまり、保護者の年収がおおむね910万円以上ある場合は支援制度が適用されません。中学から私立への進学を考える場合は、初年度費用で777,431円が必要となり、中学から大学まですべて私立に通った場合は、最低でも10年間の教育費は800万円以上かかると見ておく必要があります。学資保険「祝い金」の受け取りのタイミングの違いに注意最近の学資保険は、同じ保険会社の学資保険でも、プランによって祝い金や満期金の受け取りのタイミングはさまざまです。学資保険で積み立てた資金をどのタイミングで活用するか、あらかじめイメージしておくことが大切です。■大学4年間の費用重視型:大学進学後の学費準備を重視する方向けのプラン近年の学資保険のプランで増加してきたタイプです。お子さまが18歳になったあとの指定日以降、毎年祝い金を受け取れます。■大学初年度費用に重点を置いた一括受取型:教育費の中で、最も出費が多くなると考えられる大学入学時の費用を重視したプラン満期金を一括で受け取るため、使い道の自由度が高くなります。■進学タイミングに応じ受け取れるステップ型:幼稚園から大学まで進学時期にあわせた祝い金受け取りプラン「幼稚園」「保育園」から「大学卒業」まで、進学のタイミングごとに受け取れるプランです。進学時期にあわせて祝い金を受け取るため、入園・入学手続き時の対応はしやすくなりますが、その分、大学在学中の教育費に回せる資金は少なくなります。いくら条件がよくても、必要な時期に必要な金額が使えなければ「絵に描いた餅」お子さまの誕生時に、将来の進路選択をイメージしていても、実際にはそのとおりにいかない場合もありえます。学資保険だけでなく他の方法も含め、お子さまが選択される進路に応じた対応ができるように貯蓄計画を検討するようにしてください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年09月15日

「子育ての教育資金はどれぐらい必要?」「うちの家計これで大丈夫?」といった、お金に関する漠然とした不安をかかえているママも多いのではないでしょうか。いざというときに慌てないための教育資金の備えについて、「ママのためのマネーセミナー」を主催しているファイナンシャルプランナー加藤貴司さん(ブロードマインド株式会社)に話を聞きました。教育資金の準備時期は?子どもが生まれると、将来の教育資金が気になり始めますね。加藤さん提供のデータによると、教育資金準備の開始時期は、誕生時が52.8%、幼稚園入学前が19.3%、小学校入学前が10.3%、小学校1~3年生が4.6%、小学校4~6年生が3.9%、中学生以降が9.1%。子どもの誕生で、生命保険の見直しをした?子どもの誕生は、マネープランの見直しのきっかけになります。子どもの誕生を機に生命保険に新規加入した人が33.6%。一方で、火災保険や自動車保険なども各業者に言われるがままに入って放置しているプランがある人も多そうですね。「保険に入ったまま放置では宝の持ち腐れ。定期的にチェック&見直しを。調べるのもプラン変更も面倒だと思ってしまいますが、積み重なると随分差がでてきそうです」。やっぱり学資保険は必要?教育費を備える=学資保険が一番に浮かぶ人も多いのでは。実際、私もベビーカーを押して郵便局に立ち寄ると、必ずといっていいほど局員に「学資保険いかがですか」と声をかけられていました。やはり、学資保険は必要なのでしょうか。「学資保険は、大学入学に満期のタイミングを合わせたものが大半ですが、中学から私立受験するなど教育プランによっては、小学校高学年からずっと教育資金がかかり続ける場合があります。学資保険は、払った保険料を積み立てて、満期のタイミングで受け取る仕組み。好きな時期に自由に受け取れるわけではありません」。(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)学資保険以外の保険も視野に入れてでも、学資保険は、契約者に何かあれば保険料の払い込みが免除されるというメリットがありますよね。「確かに払い込みが免除になることは、学資保険の一番の特徴です。しかし、受取りは決まったタイミング(満期のとき)しか受け取れません。一方、『終身保険』は積立もでき、死亡保障もついています。万一のとき、すぐに保険金が受け取れるのが学資保険と違う点です。学資保険にこだわらなくても、もしものときには対応できるので、最近、教育費の積立手段として人気があります。たとえば、下記に示した保険では、満期がなく、積み立てたお金は解約時の解約返戻金という形で受け取ります。受け取るタイミングが遅いほど、返ってくるお金は多くなります」(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)「終身保険だけでなく、他の保険商品でも使い方を工夫すれば、貯蓄もできてより大きな死亡保障が確保できるものもあります。学資保険は固定利率でインフレ対応ができないので、投資信託やジュニアNISAなどとうまく併用していけば、学資保険にこだわることはありません」。ライフプランニングを始めよう!加藤さんによれば、「お金を貯める&備える手段や金融商品は無数にありますが、それぞれ家族構成や環境、価値観など様々なので、万人に適したものはありません」とのこと。そのために、個別に現状を把握してプランを立てることが必要なのですね。「お子さんが生まれたら、ぜひライフプランニングを始めてください」と加藤さん。「有効な経済設計を行うためには、専門家に相談するのがお勧めです。ファイナンシャルプランナーというと少し敷居が高く聞こえるかもしれませんが、個人では情報収集などなかなか難しい部分もありますので、お気軽に活用してみてください」ファイナンシャルプランナーは、保険会社や金融機関に所属して窓口で対応にあたる『企業型』と、『独立・個人型』とに分類されるそうです。それぞれの特長は、企業型:無料で相談に応じてくれることが多が、自社が取り扱っている商品の紹介に限られる。独立・個人型:相談料が必要、または契約が成立したら料金が発生することが多いが、中立的な立場で、数多くの商品から最適なものを勧めてくれる。企業型でも、加藤さんの会社のように、契約が成立するまではもちろん、契約成立後も無料で相談を受けている組織もあるので、そういうところを利用するのも手。独立・個人型は、HPなどで検索して自分に合ったファイナンシャルプランナーを探してみるといいかもしれません。また、無料セミナーも多く開催されてるので、チェックしてみると、出会いの機会が広がるかもしれませんね。「お金は苦手」と思っていた私も、一度きちんとお金に向き合ってみようかなと思えてきました。家族の将来の姿を想像したり、自分でお金をコントロールするという感覚を持ったりすることは、きっと楽しいはずです。取材協力:ブロードマインド株式会社<文:フリーランス記者鯰美紀>

2016年08月22日

●連載の目次は こちら から●「小学校受験って、どうなの?」特集も今回は最終回。早期英才教育は有効なの? という素朴な疑問を、幼児教育研究所柊会(ひいらぎかい)代表の浅木真里さんにぶつけてみた。■早期英才教育は有効なのか?「お友だちが文字を書けるようになった」「英語教室に通い始めた」そんな話を聞くと、「うちも何かしなきゃ!」と気持ちは急く。育脳やバイリンガル、早期英才教育といった言葉にも、無関心ではいられない。そこで、「早期英才教育は有効なの?」という素朴な疑問を、浅木さんにぶつけてみた。「私の回答としましては、『子どもへの接し方が好ましいものであれば有効。好ましくなければ、やらないほうが良い』ということです。お子さまが嫌々やるのであれば、早期教育は百害あって一利なしだと考えています」難関私立中学受験指導をしていた(1本目にリンク貼る)という経歴から、小学校受験が苦い経験となり、学業でつまづいてしまった生徒を数多く見てきたからこその思いなのだろう。■焦らないほうが、良い結果が出ている今回の取材を通じて、浅木さんがとても強調していたことは、「どうか、お母さま方、焦らないで欲しい」ということ。この記事を書いている私は息子の中学受験を体験したことがあるが、受験準備中は、「志望校に合格しないと、この子は(私は)、その先、どうなってしまうのだろう?」という気持ちになりがち。それが「合格しなければ!」となり、準備が思うように進まないと、「何かしなければ!」という、やみくもな焦燥感に繋がり、子どもをせっついてしまう。「すんなり合格を手にするお子さまなど、1人もいません。志望校に合格した先輩を見て、『志望校に合格して、うらやましい』と思われるかもしれませんが、そんな方でも必ず、苦しい時期を過ごされています。『焦らないで欲しい』と申し上げても、焦ってしまうお気持ちは、現場にいればよくわかります。けれども、私の経験から鑑みても、焦らないほうが、良い結果が出ていることが多いのです」(浅井さん)小学校受験は、対策期間は平均して1年~2年。親や指導者に怒られないために努力することで、何とか志望校には合格をする。けれども、そういった子どもたちのその後の学校生活は、苦しいものになりがちだそう。 ■大切なのは心の安定と自己肯定感「すべての学年のお子さまを見てきて、真に思うことは、大切なのは心の安定と自己肯定感です」(浅木さん)親の焦燥感から、嫌がっているにも関わらずに無理に課題をこなすことを強いられ、、何とか合格を手にしても、子どもの心には大きな傷が残る。不合格だったらなおさらだ。それが、子どもが自己肯定感を持てない原因になってしまうこともよくあることだという。思春期に入っても自己肯定感が不足し、心が安定していない子どもは、成績が上がるまでに本当に時間がかかる。また学年が上がるほど、親も焦りを感じてしまい、子どもの心が満たされ自主的に努力するようになるまで待つことができないし、親子関係の立て直しも難しくなる。「そうならないために、幼少期に健全な親子関係を育んで欲しい、そのためにお子さまに接するお母さまのサポートにも力をいれております」(浅木さん)■子どもの人生を長い目で考えてみて欲しい「つい子どもを叱り過ぎてしまうママに伝えたいこと」(リンク貼る)でも記事にしたが、現代は子育ての負荷がママに集中してしまい、追いつめられた気分になりやすい。だからこそ、私たちは「そういう時代に子育てをしている」ということを、きちんと意識する必要がある。小学校受験をするとなると、ママ、あるいはパパたちは、「私が頑張らなければ!」とより一層、自分を追い込んでしまうこともあるだろう。私自身、「中学受験ママ」をやっているが、悲しいかな、すぐにテンパってしまう。最近、そんなときは浅木さんが取材で話してくれたことを思い出すようにしている。「小学校受験で花開く子もいれば、中学校受験や高校受験で花開く子もいます。子どものモチベーションを含めた適切なサポートができるよう、どうか子どもの人生を長い目で考えてみてあげてください。そして、焦ってしまうということは、それだけ真剣にお子様のことを考えていること。立派に母親業をこなしている自分をまずは認めてあげてください」受験は、親子にとってひとつの試練。でも、それを乗り越えた先には大輪の花が咲くと信じて、ゆったりと構えていられる親でありたいものだ。今回取材を受けてくださった浅木真里さんの著書『 名門小学校受験 合格する「家族力」 (浅木真理・著/エール出版社)』●浅木真里1981年、東京都生まれ。関西学院大学総合政策学部卒業。灘、ラ・サールなどの難関中学、医学部受験指導を行う学習塾の設立に携わる。名古屋在住時より、慶応幼稚舎、早実、雙葉、暁星小学校などの難関校への圧倒的な指導力の高さから指導依頼が絶えず、東京で小学受験指導を行う。その後、幼少期の母子関係の重要性を痛感し、幼児教育研究所柊会を文京区に設立。

2016年07月27日

投資教育先進国といわれるアメリカでは、子どものころからお金について学ぶ機会が多いのをご存じでしょうか。 幼稚園から高校までの義務教育でお金にまつわることを学習するのはあたりまえ。お金にシビアなアメリカならではの、子どものマネー教育について紹介します。■ローン大国アメリカアメリカ人はお金にシビアだといわれます。それはクレジットカード、ローン大国であることが影響しています。健康保険や医療費もほかの国と比べてかなり高額。個人がしっかりファイナンシャルプランを身につけていないと簡単に破産してしまう社会です。厳しい社会のなかで財産を得て資本主義社会のなかで勝ち残っていくために、投資に関する知識を深める人も多いのです。そんななか、幼稚園から子どもの年齢に応じてお金に関する教育が行われています。親からお金を増やすための株式投資などの知識を得るケースもめずらしくありません。■日本でマネー教育をしない理由一方、日本では、子どもがお金の話をするのはあまりよくないという風潮があります。株式投資はリスクのあることだと敬遠する人も多く、なかなか学ぶ機会がないのが現状です。考えられる理由としては、貯金文化が定着していることがあげられます。堅実にコツコツためる、まじめな日本人の気質ともいえるでしょう。■おこづかい制のメリットみなさんは子どもにお金を管理させていますか? 将来の金銭感覚を養っておくためにも、早めにお金に関する知識を身につけることが大事です。さまざまな考え方があるものの、たとえば、定期的におこづかいをあげることで、子どもは自分のお金を管理し、計画的に使うことを学べます。おこづかい制にするか悩んでいる方は検討してみてください。また、お手伝いの報酬としてお金をあげるのも方法のひとつです。自分の労働によってお金を得ることができ、何もしなければお金を得られないという仕組みを学べます。お金を計画的に使う感覚は、将来役に立ちます。子どもが大きくなったら、家庭の予算立てに参加させてみるといいかもしれません。

2016年07月16日

子どもを授かると、親としていちばん最初に考えるのが「教育費の準備」ですよね。できる範囲で希望の教育を受けさせてあげたい。親ならば誰もが思います。そこで最初に検討されるのは「学資保険」ではないでしょうか?学資保険は、いろいろある生命保険のなかでは、比較的好印象な保険ではないかと思います。しかし、この学資保険、本当に教育費の準備になるのでしょうか?なぜ日本人が学資保険に対して好印象なのかといえば、学資保険が積立代わりだと思っているからでしょう。■学資保険でいくら戻ってくるのか計算すべしその昔、郵便局で学資保険に入ると、満期の時に倍ぐらいになって戻ってきた時代がありました。インフレ率等を考えてきても相当な戻り率です(そのぶん住宅ローン金利も高かったので、差し引きしてどれくらい恩恵を受けている人がいるかは微妙ですが)。そのイメージがついてはなれないのか、「学資保険は得だ」と思ってしまうようです。しかし実は、ご相談に見える方の実の70%以上は、得にならない学資保険に入っているといったら、みなさん驚かれるのではないでしょうか。もしすでに学資保険に加入しているのであれば、一度計算してみてください。「いくら払って」「いくらの満期で戻ってくるのか」を。210万円払って、200万円の満期なんてケースは結構あります。なかには、払った以上に戻ってこないことをわかった上で加入している人もいるかもしれません。そんな人は決まって、「保険がついているから仕方がない」なんていい方をします。たしかに、学資保険・こども保険という名称の保険のなかに、育英年金などの保険機能がついているものもあります。学資保険払込中に契約者(ほとんどのケースで父親)が死亡した場合に遺族に教育費の援助ということで育英年金が支払われるという内容です。内容の話を聞くと、とってもいいような気がします。しかし、よーく考えてください。なぜなら、教育費等必要な保障額は、ご主人の生命保険できっちり計算してリスクヘッジさせてあるはずです。■200万円もらえる学資保険じゃないとダメつまり、わざわざ学資保険でプラスしてその部分にお金を払う必要はないはずなのです。その他に、子どもの医療保険がついていることを理由にあげられる方が多いのですが、それもいかがなものでしょうか?乳幼児医療制度が整っている今、ある一定の年齢まで、医療費は無料です。自治体によって違いますが、長いところですと中学校卒業するまで、医療費無料なんていう自治体もあるほどです。そのなかで、どれだけの保険料をそこに払うのが適当なのか、考える必要がありそうです。学資保険は、純粋の貯蓄であるべきではないかと思います。180万円ぐらいの払い込みで200万円の満期がもらえる。最低でもこれくらいでないと、月々積立預金をしたほうがマシなことになってしまうのではないでしょうか?現段階で、払ったより戻ってくる金額が少ない学資保険に入っている方は、がっかりしてしまったかもしれません。でも、あきらめずに、計算することをお勧めします。現在加入中の学資保険を解約すると、いくら損をするのか。そのことについて計算するのです。ほとんどのケースで保険の途中解約は損が出ます。しかし、いまやめた損のほうが、満期まで払い続けたときの損にくらべて少ない場合は、思い切って解約をすることをお勧めします。その上で、貯蓄性の高い学資保険に入りなおして損が少しでも埋まるのであれば、入りなおしを検討してみてもいいのかもしれません。(文/ファイナンシャルプランナー・岡崎充輝)

2016年07月05日

小中学校での教育内容が、いわゆる“ゆとり教育”として行われたのが2002〜2010年度。この教育を受けた世代を広く“ゆとり世代”と呼びますが、いろいろな面で批判の対象とされることが多いのはみなさんもご存知の通りです。学力だけにとどまらず、「ゆとりだから……」という言葉で人間性まで否定されかねないこの問題。今回はパピマミ読者の皆さんに「ゆとり教育で問題だったと思うこと」 についてアンケートを実施しましたので、その結果を発表したいと思います。同時に行った『ゆとり教育で評価できたところは?』というアンケートでは、「デメリットしかなかった」という回答が半数近くを占めたようですが、いったい何が問題と感じられているのでしょうか。●ゆとり教育で問題だったと思うことは?・1位:学力の低下……23%(23人)・2位:競争意識の低下……19%(19人)・3位:コミュニケーション能力の低下……16%(16人)・4位:とくに問題はなかったと思う……13%(13人)・5位:自主性の低下……11%(11人)・同率6位:精神年齢の低下……10%(10人)・同率6位:協調性の低下……10%(10人)※有効回答者数:102人/集計期間:2016年6月20日〜2016年6月21日(パピマミ調べ)●「学力の低下」がトップという結果に『ゆとり教育中に行われた学習調査では、日本の順位が下がってましたよね。勉強なんてやったぶんだけ伸びるんだから、学習時間が減ればそういう結果になるのは当然のことでしょう』(40代パパ)『思考力を鍛えるための学習を増やすといっても、それらしい成果があったとは思えませんね。大学受験なんかも結局は暗記勝負じゃないですか。遠回りしただけのように思えます』(30代ママ)最も問題だったと感じられているのは、やはり学習面。OECDが行っている生徒の学習到達度調査では、ゆとり教育中の日本の点数低下が顕著となり、教育の見直しに着手するきっかけともなりました。知識を暗記する詰め込み型の教育から脱却するためのゆとり教育で、“総合的な学習”などの思考力を付けるための教育が推進されたものの、目に見える結果が出たとは言いづらい でしょう。脱ゆとり教育を果たした現在の教科書は、当時より4割ほど分厚くなっていると言われています。●次いで「競争意識の低下」がランクイン『運動会の徒競走で、手をつないでゴールすることがあるなんて本当なんですかね?いくらみんな平等にって言ったって、さすがにそれはやりすぎだと思いますよ』(40代パパ)『何でもかんでも優劣をつければいいってもんじゃないけど、競い合うことを良しとしない環境では、育たなくなるものもあるのかもしれませんね』(20代ママ)実際にゆとり教育を受けた20代の人たちからも、競争意識の低下を招いたことに対する批判が聞かれました。人と競い合うからこそ生まれる、「悔しい!」や「勝ちたい!」という強い気持ちは、ゆとり教育の中では育ちにくいと言えるかもしれません。さらに、競争意識がないことから「覇気がない」と思われる ことも多いようですが、決して不真面目というわけではなく、自分のやるべきことを黙々とこなすことができる特徴を持ちます。●コミュニケーション能力にまで影響『話題が合わないっていうだけじゃなく、人と交流することを避けているような印象があります。四六時中スマホを見て、人と会話する楽しさを知らないんじゃないかと思いますね』(40代ママ)『ゆとりってのは、勉強だけじゃなくて会話もできなくなっちゃったのかね。毎年新入社員が入ってくるけど、声は小さいし何言ってるのかわからない。会社の飲み会を断るやつなんて見たのは、最近になってからだよ』(50代パパ)新入社員と上司が噛み合わない“ゆとりエピソード”を聞くことは、珍しいものではなくなりました。プロセスを重視する教育を受けてきたことから、頑張ったことよりも結果が求められる仕事の場 では認められづらいこともあるようです。この他、怒られ慣れていなかったり、積極性に乏しかったりすることで、対人関係が苦手だと感じさせてしまうこともあります。仕事よりもプライベートを優先させ、会社の人間とは距離を保とう とするのもゆとり世代の特徴と言えます。----------いかがでしたか?実際に、ゆとり世代と言われる人たちの上の世代からすると、信じられないような価値観を持った若者に遭遇することもあるかもしれません。しかし、それは柔軟な思考によって生まれた新たな考え方というだけで、批判されることなのかは疑問でもあります。お互いの違いを認め合い、それぞれの良さを高め合っていくような関係を築くことが最適と言えるのではないでしょうか。【参考リンク】・【アンケート結果(1位〜6位)】ゆとり教育で問題だったと思うことは?()●文/パピマミ編集部

2016年06月26日

こんにちは、ライターの渦マキです。近年、耳にするようになったフィンランドの教育“フィンランド・メソッド” 。どのような内容なのか、そして日本の教育現場においてフィンランドを見習うことはできるのかを考えてみたいと思います。●2000年に入って注目されはじめたフィンランドの教育2000年に入って、『OECD(経済協力開発機構)』の学習到達度調査『PISA』でフィンランドが上位に入ったことを機に、“フィンランド・メソッド”と呼ばれるようになり、フィンランドは教育先進国 として注目されるようになりました。しかしながら、実際のところフィンランドにおいては、“フィンランド・メソッド”という教育法は存在しません。『PISA』の結果に衝撃を受けた教育関係者たちがそのように呼び始めただけのようです。●フィンランド教育で注目すべき点●(1)国をあげての教育制度の改革「今、不況の中で一番投資が必要なものは子どもの教育である」という意見の教育大臣指揮のもと、教育改革が始められました。そこには企業への投資よりも、これから成長して行く子どもたちへの投資が最も有効だ という理念があります。授業料が小学校から大学まで無料だそうです。●(2)学校の順位付けがない(学校間のレベルの差がない)フィンランドの基礎学校は、6年間の初等教育と3年間の中等教育の9年一貫制 。卒業後は全員が進学資格をもっています。卒業後は、入学試験などは行わずに後期中等教育(高校か職業専門校)に進むことができます。基礎学校での評価で学校が決められます。また、学校に格差がない ので、子どもたちは大抵は地元の学校に通います。さらに、地域の格差ができにくい環境作りがされています。成績が本意ではなかった場合、10年生として無料で教育を受けることができます。●(3)教師の質が高い日本のように大学の教育学部を卒業し、教育職員検定に合格した者が教師になれるといったものではありません。大学で専門教科を学び、その後教師用のトレーニングを受け、特定の修士号を取得しなければ教師にはなれません。教師になったら、教材や授業のカリキュラムを独自に作るということも全て任され、教科書も教師が選ぶという徹底ぶりです。教師への全幅の信頼がなければ、こうした権利は与えられないのではないでしょうか。●(4)学習に遅れが生じる子どもは授業の前後で補習を行う教え合ったり、話し合ったりすることで子どもたちに協調性を育ませる。クラスの学習についていけない子どもに関しては、授業が始まる前後に補習で補います。教師の采配でフレキシブルにクラスを能力によってグループ分けして授業をすすめていきます。たとえば読み書きが苦手な子どもたちを教師だけではなく、それを得意とする子どもたちにも協力してもらって同じレベルに伸ばしていきます。クラスも少人数制です。子どもたちの協調性も培います。●日本でフィンランド式教育法は有効か日本でフィンランドの教育体制を見習い、同じように変えて行くことはできるのでしょうか?フィンランドの教育では、学習は大切なもの。しかし、その前に人間としての成長が最も大切なことだと社会全体が認識しています。それには子どもに十分な“遊び時間” を与えることが重要だと考えられています。日本における学歴社会では、学校での勉強時間の他にも塾などで子どもの自由時間は減って行くことになります。「いい大学を出て、いい会社に入社する」といった学歴信仰が子どもにとって本当に幸せなのかをよく考え直してみる時期なのかもしれません。現在の日本の社会を考えてみると、フィンランドのような教育体制を目指すことは今は難しいかもしれませんね。日本も国をあげて子どもの教育に投資していかなければ、将来国家全体に関わってくるという認識が求められます。【参考文献】・『フィンランドの教育力ーなぜ、PISAで学力世界一になったのか』リッカ・パッカラ(著)●ライター/渦マキ(フリーライター)

2016年06月16日

音楽教育が、子供の情緒や感受性、社会性や知能の発達にとても良い影響を及ぼすことは、すでに広く知られている事実です。また、子供たちが音楽を集中して聞くことで、言語を聞き取る能力もアップし、語彙力や語学力がつきやすくなるとも言われており、昨今ますます幼児のための音楽教室の人気があがっているようです。「音楽教室に通わせたいけれど、経済的な事情や、時間的な問題で難しい」というご家庭は、ぜひ家庭で音楽教育をしてみてはいかがでしょうか。今回は、家庭でもできる音楽教育についてご紹介したいと思います。つけっぱなしのテレビを消して、良い音楽を聞かせよう音楽教育というと楽譜を読んだり、楽器を弾いたりすることを想像しますが、 幼児期の子供にはまだまだ難しいもの。さらに楽器を演奏するにも、手が小さすぎますよね。ですから、乳幼児期はよい音楽をたくさん聞かせて、「耳つくり」をしてあげることが最も重要な音楽教育なのです。普段、リビングで子供と過ごすときなど、テレビをつけっぱなしにしているママも多いかもしれませんが、これからはテレビの代わりに良い音楽を流してみませんか。では、どんな音楽が子供にとって「良い音楽」なのでしょうか。クラシック音楽やジャズ・ポピュラー・日本の伝統音楽・童謡など、音楽といってもさまざまなジャンルがあります。もちろん、どのジャンルにもすばらしい音楽は存在していますが、子供におすすめなのが、それぞれの国の歴史とともに、長く生き続けてきたような音楽です。いくら流行しているとしても、機械的な音楽では、子供の想像力や情緒を育てることは難しいのです。手始めに、ママやパパが小さいころから聞いていた日本の昔ながらの童謡や、モーツアルトのクラシックなどの歴史ある音楽を選んで、部屋でゆっくりするときや、食事中のBGMとして流してみませんか?日常生活や遊びの中に音楽に取り入れる音楽教室ではなく、家庭で音楽教育をするメリットは、遊びや生活の一部として自然に音楽に親しめる点ではないでしょうか。子供が遊んでいるときに音楽を流してあげていると、無意識に子供の心に音楽が刻まれていきます。他にも食事中、寝かしつけの際、朝起きるときなど、その状況に相応しい音楽を選んで、自然な形で生活に取り入れていきましょう。また、子供が元気のないとき、イライラしているときは、まずは静かな音楽を流し、気持ちを落ち着けてから、活発な音楽を流すようにすると、子供たちの気持ちが明るくなったり いらだちをやわらげたりする効果があるとも言われています。このように、子供の気分を変えたり、気を紛らわせたりする手段として音楽を使ってみても良いでしょう。家族で一緒に音楽を楽しもう!子供の情緒や知能の発達に役に立つからと、一方的に子供に音楽環境を与えるだけでは、家庭での音楽教育は物足りないものになってしまいます。大切なのは、ママやパパの心にも、音楽を楽しむ余裕を持ってもらうことなのです。親子一緒に、童謡を歌ったり、音楽を聞きながらリズムを取ったりして、「音楽は楽しいものだ!」と子供が思えるようにしてあげましょう。ママやパパがピアノなどの楽器が弾けるのであれば、童謡やクラシックを演奏して子供に聴かせてあげることができますが、楽器が苦手だったとしてもハーモニカや鈴など、かんたんに演奏できる楽器を用いて、家族で歌いながら合奏するのもおすすめです。また「とんとんとんとんひげじいさん」や「いとまきまき」など、子供たちが大好きな手遊び歌を一緒に歌ったり、音楽に合わせて飛んだり跳ねたりすることも、立派な音楽教育です。このように、家族で音楽に親しみ、楽しんでいるという環境こそが、子供の音楽的感受性を育ててくれるのです。いかがでしたか?音楽が子供の心や脳に良い影響を及ぼすからといって、一方的に楽器を与えたり、子供が嫌がる音楽を聞かせようとしたりするなど、やみくもに「音楽」を押しつけることはやめましょう。子供たちが音楽に親しみを感じ、楽しめるようになってこそ、音楽が子供に良い影響を与えてくれるのです。まずは、親子で音楽を楽しみながら、子供が音楽に興味が持てるような環境づくりから始めてみましょう!

2016年06月08日

俳優の坂上忍(48)が13日、フジテレビ系情報番組『バイキング』(毎週月~金11:55~13:45)で、高額海外出張費や公用車での別荘通いに加え、政治資金規正法違反の疑いがあると報じられた舛添要一都知事について言及した。会議費として記載されている支出が家族旅行の費用だった可能性があると指摘されている舛添都知事。12日にBSフジの報道番組に出演するも、「精査したうえでお話ししたい」などと話すにとどまった。本日13日の定例会見で説明すると見られている。坂上は「テレビで名を挙げて政界に進出した方。テレビの怖さや視聴者の目の怖さを知っている人だと思っていた。会見の前日のテレビ出演で、手ごまいくつか持っているのかと思ったら、まさかの手ぶらだった」と批判。「精査」という言葉を連発していたことに「がっかりした」とコメントした。そして、「無駄遣いの範疇だったらちゃんと謝って任期まで務めてほしい」と言うも、政治資金規正法違反の疑いも出てきたことから、「これが事実だとすると、論調としては辞任の方に流れていく」と懸念。「そうすると選挙で金がかかるし、抱えている案件も途中で止まるか1からやり直さないといけない。選挙で2億、3億? たまったもんじゃないよ!」と怒りを示した。

2016年05月13日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

妊娠9ヶ月になり、先月の「マイホーム」、その前の「教育資金」など、現実的にお金の話を考えてみると、「今まで通りの家計では厳しいかも…」と、心配になった人もいるだろう。でも、大丈夫! 妊娠・出産は、「気の合う二人の共同生活」が「家庭」に変化する、大きな転機。「今まで通り」でなくなるのは当然だ。「ここは、誰もが通る道」。そんなふうに気持ちを切り替えて、前向きに家計を見直せば、今後の人生が大きく変わるチャンスにもなる。【家計のやりくりについて詳しい内容を知りたい人は、こちらをどうぞ】<子育て中でも1,000万円貯める特集>・ 「貯め癖」がつく家計管理5つのルール ・ 家計簿って、やっぱりつけたほうがいいの? ・ 「食費」は節約すべき費目でない! ・ 楽してお金を貯める3つのコツ <貯まる家計の作り方特集>・ あなたの家の「貯蓄力」をズバリ診断 ・ 確実にお金が貯まる貯蓄術 ・ 予定通りに貯蓄できない原因はコレ! ・ 固定費を見直すと、貯蓄力がアップ! 【出産後の働き方が気になり始めた人は、こちらもどうぞ】<育児の合間に稼げる副業特集>・ 副業にはデザートのような満足感がある ・ 育児しながらでも稼げる副業は? 「最初の一歩」の始め方 ・ ハンドメイド作品で稼いでいる人が実践していること3つ ・ ママの「スキル」をお金に結び付ける今どきの方法 ・ アフィリエイトで稼げるようになる3ステップ ・ 副業を始めようとする人が陥りやすい失敗とその対策 <スマホだけで稼げるってホント? クラウドソーシング特集>・ スキマ時間&在宅で稼げる仕事がある! ・ 気になる! 在宅ワークの報酬Q&A ・ スマホだけで仕事が完結、パソコンを使わない在宅ワーカー ・ 「自分のために使えるお金」を稼げる嬉しさ ・ 母でも仕事でもない「私が私でいられる場所」を確保するには? ・ 複数のサイトに登録して安定した収益を (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

前回 のNISAに引き続き、今回はジュニアNISAについてお話しします。ジュニアNISAは、子どもの教育費など将来に向けた資産運用のための制度です。投資可能期間は、2016年4月から2023年12月末までです。■NISAとジュニアNISAの違いは?NISAの非課税枠は毎年120万円が上限でしたが、ジュニアNISAは、子ども1人につき毎年80万円です。5年間の非課税というのは同じです。累計で最大400万円までの非課税投資をすることができます。大学進学のための学費準備として利用するとよいでしょう。また、NISAはいつでも解約、払い出しをすることができますが、ジュニアNISAでは注意が必要です。ジュニアNISAは、売却はいつでも可能なのですが、お金は、子どもが3月31日時点で18歳となる年の前年末までは引き出すことはできません。5年間の非課税期間の後は、払い出しをすることも、また、継続して非課税対象として、80万円分を上限に翌年の非課税枠へ繰り越すことができます。■ジュニアNISAの4つのポイント・その1:0歳〜19歳が対象ジュニアNISAの対象は、●日本に住んでいること●ジュニアNISA口座を開設する年の1月1日時点で19歳以下であること上記2つの条件を満たす子どもです。ジュニアNISAは、口座の名義は子どもで、親が運用・管理をします。1人1口座で、途中での金融機関の変更はできません。・その2:非課税投資枠の上限は年間80万円までジュニアNISAで株式投資信託や上場株式を購入できる限度額は年間80万円です。分配金や配当金、値上がり益が非課税になります。・その3:非課税期間は5年間ジュニアNISAの非課税期間は、最長5年間。非課税期間が終了した後、20歳までは非課税のまま、年間80万円までは継続保有することができます。売却はいつでも可能です(お金の引き出しは期限までできません)。売却した場合、非課税枠の再利用はできません。未利用の非課税枠を翌年以降へ繰り越すこともできません。これは、 前回のNISAの場合のポイント 「その2」「その3」と同じです。ジュニアNISA口座で発生した損失は、ほかの口座と損益通算したり、繰り越し控除することはできません。これも前回の「その4」と同じです。・その4 :18歳まで原則出金不可原則として、18歳までは払い出し(出金)ができません。払い出したときは、過去の利益分に対しても課税されます。ジュニアNISAは、子どもの将来に向けた資産運用のための制度なので、原則、子どもが、3月31日において18歳である年の前年の12月末までは、災害等のやむを得ない場合を除いて出金することはできません。もし、期間中に出金するということになると、過去のすべての利益に課税されますし、ジュニアNISA口座を廃止して全額を出金することになります。次回は、どのように利用をしていけばいいかについてお話します。

2016年04月04日

1回目で教育資金の目標額を定め、2回目で「先取り貯金」の仕方をご紹介したこの企画。お金を貯める仕組みは理解できたけれど、収入が少なかったり、一時出費がかさんで「そんなに貯金ができるかな? 」と不安になったりした人もいるのではないでしょうか。私自身も、娘が3歳の時に離婚をして収入が激減した時期に不安な気持ちで教育資金を貯めていました。そこで今回は、そんな経験も踏まえて、毎月の貯金額を増やす方法についてお伝えします。○さらに貯金を増やす方法はずばりこの3つ!私が実践した方法は、「収入を増やす」「支出を減らす」「投資をする」の3つです。この方法で、育児休業や短時間勤務などによって収入が減った時期にも関わらず、3年で1,000万円以上貯金を増やしたママもいます。私自身について話せば、離婚時子どもはまだ3歳。実家が遠方だったこともあり、仕事を増やすことはできず、まずは「支出を減らせないか」と考えました。子どもがうまれてから家計簿を一生懸命つけていましたが、効果がなく断念。ぜいたくもしていないので、食費を削るしかないとレシートとカード明細の山を見ていたことを思い出します。しかし、食費以外にも削れるところはあったのです。○支出を上手にダイエットすればリバウンドなし家計簿をつけずに上手に支出のダイエットをする方法をご紹介します。具体的には……・携帯電話はSIMカード利用にし、固定電話も見直す・保険は公的制度を知ることで必要なものを見極め、加入し直す。さらには掛け捨てではなく貯蓄タイプを選ぶ。・調理法を工夫してガス代を減らす・子育て支援のある賃貸物件を見つける。もしくは住宅ローンを見直す。・子どもの衣類などを先輩ママから譲ってもらったり、借りたりするなどです。他にもいろいろありますが、毎月かかるものは、ひとつずつ確認していき改善しましょう。その他固定費以外の日々の買い物は、保存しておいたレシートを見て半年ごとに振り返りお金の使い方のパターンを改善していきます。月単位でみると少額で見過ごしがちな項目も、半年単位で見ると大きな金額となり、無駄も見つけやすくなります。○収入は増やせるサラリーマン家庭の場合、何かと収入を増やすことは難しいように思いますが、収入を増やすポイントは1.収入の入り口を増やす2.節税をするの2つです。既にパパが働いている場合、なかなかパパの収入を増やすことは難しいのが日本の現状だと思います。ですから、入り口を増やす方法として、もしママが働いていなければ、ママが働く。パパも副業をする方法があります。子育て中でもできる仕事はありますし、空いている時間やインターネットを使っての在宅ワークなどもあります。月10万円増えれば、3年で360万円です。ママが働くことは家計に大きなプラスを生みます。もうひとつは、節税です。節税をすることで手取り収入が増えます。ふるさと納税や確定申告の仕組みを知り、条件が合えば親を扶養に入れたり確定拠出年金などを実践したりして、節税していきます。税金も毎年のことなので1回仕組みを作れば後は楽なのがいいですね。さて、「収入を増やす」「支出を減らす」を実践すれば家計は大きく変わっていきますし、貯金は増えていきます。その上で、さらにお金に働いてもらう「運用」もご紹介します。○お金の運用で気をつけること日本の銀行はみなさんご存じのように金利が低いです。なので、日本の銀行にお金を預けてもお金は増えません。ですから私は海外に目を向け、金利や金融商品について勉強しました。私が投資を始めた後にリーマンショックで世界経済の暴落を目の当たりにしましたが、それでも運用成績はプラスになっています。・海外は日本より金利が高いことに注目する・日本株だけでなく海外にも目を向ける・リスクを小さくする方法を実践するこの3点が結果的にはよかったと思いますし、子育て中のママも実践して貯金を増やしています。ただ、投資には増える可能性もあれば、減る可能性もあります。勉強もせずに「窓口で言われるがまま購入」はしないようにしましょう。○大きな視点で貯金を増やす最後に貯金を増やす方法をまとめると「収入を増やす」「支出を減らす」「運用する」の3つになりますが、この3つを同時にすることで貯金は増えていきます。逆にひとつだけ実践しても貯金は増えにくいです。例えば、収入を大きく増やしても、支出が増えると貯金は増えませんし、投資で利益が出ても、「不労収入」だけに頼ろうとして仕事を辞めてしまうと、収入は不安定になるからです。逆に言えば、できているところはそのままで、できていないところを強化すれば貯金体質になっていきます。また、3年で貯金は少し難しいかもしれないと思う場合も、児童手当だけは必ず貯金しましょう。児童手当を中学卒業まで貯金すると約200万円になり、高校にかかる教育費の大きな足しになります。問題は大学進学にかかる費用ですが、あまりにも想定外の教育費がかかったら、給付型の奨学金を狙っていきましょう。教育費は青天井になりやすいところがあります。まず、目標を決め、夫婦で目標を共有することが大切です。子育て中のママ・パパは日々忙しいです。「貯まるといいな」「そのうちしよう」ではなかなか貯金できませんし、子どもも成長してしまいます。今まで貯金ができていない方は、今日から実践することを心がけてください。それが、3年後、6年後、9年後の結果につながっていきます。諦めないでくださいね。○著者プロフィールマイライフエフピー代表 加藤葉子子育て真っ最中のファイナンシャルプランナー。子どもを授かったことをきっかけに、教育費や学資保険の仕組みなどに興味を持ち、ファイナンシャルプランナーの勉強を始め、3年で子どもの教育資金を貯める。現在は、全国の女性からの教育費・老後資金・起業・離婚・投資なのお金の相談を中心に執筆・マネー講師として活動しながら、シングルマザーの支援にも力を入れている。自身のホームページ「女性とシングルマザーのお金の専門家」でもお金にまつわるお役立ち情報を提供している。

2016年03月25日

離婚後、シングルマザーとして3年間で680万円を貯めたファイナンシャルプランナーの加藤葉子さんが、教育資金の作り方を伝授するこの企画。第2回目のテーマは、「ストレスフリーに貯金するには? 」です。○「お金はあるだけ使ってしまう」の法則全国の子育て世帯の家計を拝見させていただく時、「貯金ができない」とおっしゃる方が圧倒的に多いです。年収1,000万円以上のご家庭でも貯金が増えるどころか、積み立てていた保険を解約しないといけないとおっしゃるのです。家計を拝見すると、普段の生活費はどの点にも少しずつこだわりがあり支出がかさむ。おこづかいもそれなりに欲しい。住宅ローンもある。そのような家計状況で子どもの塾代や夏期講習の費用などが2人分かかってくるとなると、残らない…という話です。「お金はあるだけ使う」という法則はどのご家庭でも当てはまります。しかし、年収400万円でも貯金ができているご家庭もあります。では、貯金ができている人は何をどうしているのでしょうか。その中のひとつが「先取り貯金」です。家計簿をつけなくてOK、知識がなくてもOK。誰でもできる簡単な方法ですのでご紹介させていただきますね。○先取り貯金で「貯まる仕組み」を作る多くの場合、「収入-支出=貯金」という仕組みで、使ったお金の”余り”を貯金に回しますが、やはりこれでは貯金しにくくなります。ですから、今からは全く"逆"のことをしていきましょう。つまり「収入-貯金=支出」です。具体的にその方法をご紹介します。1.教育資金の目標額を設定2.いつまでに貯めるかを決める3.1年間で貯める貯金額を計算4.3の金額を先取り貯金5.貯金を増やす方法を実践ポイントは、1~4を一気にすること。例えば、まずは1人目の教育費480万を貯めようと設定したご家庭の場合1.480万円を教育資金の目標額として設定2.3年後までに貯めると決める3.1年間の貯金目標は160万円4.年間160万を先取り貯金このような感じです。先取り貯金は毎月実施していった方が効率がよいので、例えば年間160万をA.毎月10万×12か月=120万円B.ボーナス1回20万×夏・冬の2回=40万円この組み合わせのように、毎月コツコツ先取り貯金していきます。ここまでできたら後は銀行の窓口などに行きます。○先取り貯金の方法先取り貯金をするにあたっては、「銀行のサービスで自動積立」「会社の財形貯蓄」「貯蓄型の保険」などのサービスを利用することができます。今の日本の金利は低いので、少しでも利率のいい保険などと組み合わせるのも賢い方法です。ただし、保険は途中で解約すると目減りすることもあるので無理のない範囲にしましょう。子育て中のママにこの「先取り貯金」の方法をお伝えすると、1年後には確実に貯金が増える家計になっていました。手軽にできて、先取り貯金をした残りは「何に使っても大丈夫」という”安心感”がストレスフリーのようです。しかし、先取り貯金をしても続けることができるのか不安になるご家庭もあると思います。次回は、さらに貯金を増やす方法についてご紹介していきます。○著者プロフィールマイライフエフピー代表 加藤葉子子育て真っ最中のファイナンシャルプランナー。子どもを授かったことをきっかけに、教育費や学資保険の仕組みなどに興味を持ち、ファイナンシャルプランナーの勉強を始め、3年で子どもの教育資金を貯める。現在は、全国の女性からの教育費・老後資金・起業・離婚・投資なのお金の相談を中心に執筆・マネー講師として活動しながら、シングルマザーの支援にも力を入れている。自身のホームページ「女性とシングルマザーのお金の専門家」でもお金にまつわるお役立ち情報を提供している。

2016年03月18日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

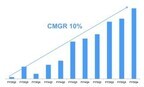

離婚後、シングルマザーとして3年間で680万円を貯めたファイナンシャルプランナーの加藤葉子さんが、教育資金の作り方を伝授するこの企画。収入が減り、生活状況が苦しくなった時期でも目標を達成できたのはなぜなのか。その秘訣(ひけつ)を紹介していただきます。第1回目のテーマは、「目標額はどうやって設定する? 」です。○進路別、教育費の平均額はこれだ!まず、「教育資金」はいくら貯めるといいのでしょう。実際にいくらかかるかはご家庭によって異なりますが、実は全国平均の額については文部科学省が調査しています。この調査結果をもとに、代表的な進路パターン別にかかった教育費の平均額をまとめたのがこちらの図です。これを見ると、必要な教育費は進路によって全く違ってくることがわかります。小学校から大学まで国公立に通った場合は約680万円、全て私立に通った場合には約2,050万円(理系大学を想定)と約3倍の開きがあるのです。また留学や下宿などを考えると、膨大な金額になってしまいます。○まずは「オール国公立コース」を目指すそれでは、目標額をどのように定めたらいいのでしょうか。はじめは、小学校から大学まで「オール国公立」(約680万円)である場合を想定しましょう。そこでまず、考慮するのが(1)児童手当です。児童手当は0歳~中学卒業まで約200万円(3人目は約250万円)給付され大きな金額です(児童手当所得制限内の家庭の場合)。ですので、児童手当は貯金していくと想定します。そして、(2)子どもの教育費として既に貯金している金額、(3)加入している貯蓄型の保険などの金額を差し引くと今から貯めるべき金額が定まります。ここで「私立に行ったら? 」「留学したら? 」と考え出すと手が止まってしまうので、まずは1人目の目標額をシンプルに設定してみましょう。そこで余裕があるようであれば、2人目、3人目の教育費を考えたり、さらに私立の学校へ進学したパターンを想定したりするなどして、貯める金額をあげていきましょう。○「いつか」ではなく「今から」貯めるさて、教育費の目標額が設定できたら、今度は「いつまでに」貯めるかを考えます。お子さんが1人の場合は、ゆっくりコツコツでも大丈夫かもしれません。しかし、お子さんが2人、3人となると、1人目を早く貯めて、2人目に備えていかないといけません。例えば、お子さんが2人の場合、1人目の教育資金を3年で貯めることができれば、2人分を6年で貯めることができます。子どもが大きくなると、携帯電話の通信費や食費など、家計の支出も多くなるので、小さいうちが貯め時です。「いつか」ではなく、「今からいつまでに」をリアルに設定しましょう。また「教育費はなんとかなるよ」「教育費は恐ろしい」など、さまざまな声が聞こえてきて、実際のところがわからなくなる時もあるかもしれませんが、情報に振り回されてはなりません。「よそはよそ、うちはうち」と比較せずに、"わが家の場合"として貯めていきましょう。○著者プロフィールマイライフエフピー代表 加藤葉子子育て真っ最中のファイナンシャルプランナー。子どもを授かったことをきっかけに、教育費や学資保険の仕組みなどに興味を持ち、ファイナンシャルプランナーの勉強を始め、3年で子どもの教育資金を貯める。現在は、全国の女性からの教育費・老後資金・起業・離婚・投資なのお金の相談を中心に執筆・マネー講師として活動しながら、シングルマザーの支援にも力を入れている。自身のホームページ「女性とシングルマザーのお金の専門家」でもお金にまつわるお役立ち情報を提供している。

2016年03月10日

米Kaizen Platformは2月1日、シリーズBの実施でYJキャピタルら7社から800万ドル(約10億円、2月1日時点)の資金調達を行ったと発表した。調達先は、YJキャピタルとNTTドコモ・ベンチャーズ運営の投資事業組合、セゾン・ベンチャーズ、コロプラの新規4社と、既存株主のEight Roads Ventures Japanとグリーベンチャーズ、GMO VenturePartnersの3社。今回の調達により、累計資金調達額は1780万ドルとなった。なお、資金調達にあわせて同社はビジネス状況も公開した。これによると、Kaizen Platformのエンタープライズ版導入は170社にのぼり、人材・不動産・金融・ECのWebサービスにおける売上改善効果が241億円に達したという(同社推計)。詳細な売上高は非公表なものの、月次売上高についても平均10%の成長率となっている。同社は、機械学習による最適化やグロースハッカー育成、サイト改善事例ライブラリの公開などを行っており、企業のWebサイトの顧客体験改善を図っているが、今後は大手企業向けサービス拡充以外にもさまざまなメニューを提供していく。具体的には、成果課金型メニューの開発やプラットフォームのオープン化、ディスプレイ、ネイティブ広告などWebサイトの外部改善、NPOやスタートアップ向けのサービス提供などを行うとしている。

2016年02月01日

文部科学省と日本学生支援機構のデータによると、幼稚園から大学まで19年間の教育にかかる費用がいかに大きいかがわかります。ひとりでも大変ですが、2人3人と増えると、その費用は2倍3倍…となります。早いうちからコツコツ計画的に貯蓄していきたいですよね。でも、どうせならできるだけ「お得」な資金作りをしませんか。2016年4月から始まる子どものためのNISA、「ジュニアNISA」消費税などの増税の流れが続く中、2016年4月から子どものための少額投資非課税制度がスタートします。小さい子どもがいるパパやママが、おじいちゃん、おばあちゃん、叔父さん、叔母さんの資金的協力を得て、今後のわが子の教育資金を準備することができる仕組みです。2014年から始まったNISAの子ども版2014年から、「少額投資非課税制度」、いわゆるNISAが始まりました。簡単にいうと、2014年以降、5年の間に元本120万円までの投資から生み出された利益には課税がされない仕組みです。通常ですと20%が課税されますから、大きいですよね。その制度の子ども向け版が、今年4月から実施される「ジュニアNISA」です。日本に住んでいる0歳から19歳の未成年者が、専用口座を作ることで年間80万円まで、非課税で運用することができます。ジュニアNISAは親と祖父母の2世代で協力して教育資金を作る仕組み「でも0歳から19歳までの子どもに、投資なんてできないのでは?」と思いますよね。その通りです。この制度は、「資金を出す人」は本人ではなく、両親や祖父母でいいのです。もしくはまったくの赤の他人の第三者でもいいのです。そして、その資金の運用は未成年の子どもではなく、両親、祖父母が代理で行います。大学入学資金作りに向いている仕組み教育資金作りに適している、という理由は、口座名義人の子どもが18歳になるまで、NISA口座で貯めた資金の引き出しが原則できないためです。災害などやむを得ない場合を除き、18歳になる前に引き出すと、過去の利益も遡って課税されます。つまり、大学入学を迎える18歳になって引き出して、大学の入学資金として使える仕組みなのです。ジュニアNISAのポイントをまとめると、1.日本に住む0歳~19歳が対象2.非課税期間は5年間。投資資金の引き出しは18歳まで制限3.投資できる商品は、取引所に上場している株式と、投資信託4.毎年80万円の投資まで非課税対象5.口座名義人は子ども本人。投資は親権者等が代理で行う6.資金は両親や祖父母から拠出可能。第三者もOK となります。お子さんのいるご家庭ならすぐにでもおじいちゃん、おばあちゃんに相談したくなるのではないでしょうか。制度は始まったばかり。使い勝手の良さはまだまだとはいえ、ジュニアNISAの制度は始まったばかりです。「非課税期間5年、投資期間10年」のNISAに準ずるので、ジュニアNISAも18歳まで投資するといっても「非課税期間5年を過ぎたらどうするの?」とか「2023年にNISA制度がなくなったらどうするの?」といった、整理していかないといけない問題が、今はまだあります。そう聞くと二の足を踏んでしまうかもしれません。でも、こうした問題は今後運用の過程で検討が行われて、よりわかりやすい、使いやすい制度に変わってゆくと思われます。いずれにしても、今は仮に毎年80万円一杯投資したとすると、80万円×8年で640万円まで投資することができて、そのお金が、運用によって増えた分は、非課税でお子さんのために使うことができるんだと、まずはシンプルに考えてみましょう。また、「資産運用」というと途端に心配になるかもしれません。何に投資するか、は悩むところですが、ジュニアNISAに向いている商品はこれだ!というものはありません。皆さん自身の投資と同じで、個々のご家庭の事情、今後の計画等に合った商品を選ぶ、ということが大切です。比較的長い期間の投資になりますから、経済や市場の動きに左右されにくいタイプのものも候補になるでしょう。今年1月からジュニアNISAの口座を開設することができます。実際にお金を入れて投資するのは4月以降になります。時間はたっぷりありますので、お子さんのためにぜひご家族や祖父母の皆さんとゆっくり相談してみてはいかがでしょう?(高橋智恵)・ ジュニアNISAの概要を説明したテキストブック(PDF)

2016年01月15日

「どんな人がいくらもらえる? 出産手当金の概要を知りたい!」 では、出産手当金の制度内容や、対象者、金額などを押さえた。今回は、出産手当金をもらうための手続きの流れや、産休についての法律上の規定を知っておこう。引き続き、ファイナンシャルプランナーの畠中雅子さんにお話を伺いました。出産手当金の手続きの流れを知ろう出産手当金をもらう流れを妊娠中に知っておくと、出産後がずいぶん楽。流れを追いながら、頭の中でイメージしておこう。1.出産手当金の申請用紙は、産休前にもらっておく出産手当金をもらうには、「出産手当金支給申請書」に記入をし、申請窓口への提出が必要だ。産後に申請書類をもらいに行くのは大変なので、産休に入る前の妊娠中に、勤務先または勤務先を管轄する協会けんぽや健保組合で入手しておく。出産したら医師の証明を記入してもらう必要があるので、出産前には、夫婦でそのことを共有しておこう。2.出産後(入院中)は、産院で必要事項を記入してもらう産院で必要事項を用紙に記入してもらう。赤ちゃんが生まれたら産院の窓口に問い合わせ、担当医に必要事項を記入してもらう。この時、文書料として数千円がかかるのが一般的。3.産後57日以降には、勤務先に必要事項を記入してもらい、提出する書類を勤務先に提出し、必要事項を記入してもらう。申請する用紙には、勤務先が記入する欄もある。必要事項を記入したら、勤務先の健康保険担当者、または協会けんぽ、健保組合窓口などに提出を!産前は、状況が許せば働くことは可能妊娠の経過も順調で、出産ギリギリまで働けそうだし、自分も働きたい! そんな場合でも、 産前42日(多胎の場合は98日)は、必ず休まなければならないのだろうか? 結論から言うと、産前の42日(多胎の場合は98日)は、「休む権利がある」というだけなので、休みをとるかとらないかは、ママの意志に任されている。法律的には、勤務先や本人の体の状況が許せば、出産直前まで働くことは可能。その場合、働いた日数分はお給料が支払われ、休んだ分が出産手当金の対象となる。産後の42日間は法律上、働けない一方で、産前とは異なり、産休の対象となる産後56日間のうち、最初の42日間は法律で働くことが許されていない。その後の14日間については、本人に働きたいという意思があり、さらに医師の許可が出た場合に限り、働いてもいいことになっている。この場合も働いた日数分はお給料が支払われ、休んだ分が出産手当金の対象になる。出産手当金の申請手続きはこれでOK。次回は、「契約社員、派遣社員でももらえる? 出産手当金Q&A」です。<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

「出産手当金の概要を知りたい!」 では、出産手当金の概要を知り、 「出産手当金、どうすればもらえるの?」 では、申請手続きや法律の規定などを押さえた。今回は、「こんな場合はどうなるの?」というQ&A形式で、細かい部分を補完しよう。引き続き、ファイナンシャルプランナーの畠中雅子さんにお話を伺いました。Q.出産当日は産前、産後のどちらにカウントされる?A.出産当日は、産前にカウントされる。出産日を含めた42日間が産前で、出産日の翌日からの56日間が産後となる。Q 産休中にお給料がもらえる時、出産手当金ももらえる?A.出産手当金は給料の代わりとして支給されるもの。お給料が3分の2以上出る場合はもらえない。ただし、もし会社から日給の3分の1のお給料が出る場合は、3分の2との差額分(日給 × 3分の1 × 日数)の出産手当金がもらえる。手続き方法や必要な書類は、満額出る場合と同じだ。Q.契約社員、派遣社員でも出産手当金をもらえる?A.勤務先の健康保険に加入していれば契約社員でもOK。派遣社員は派遣登録している会社に問い合わせを。出産手当金をもらえる条件は、勤務先の健康保険に加入していること。この条件を満たしていて、産休を取得していれば、契約社員であっても出産手当金の支給対象だが、念のため勤務先に確認しておこう。派遣社員の場合は、勤務先と直接契約を結んでいるのではなく、派遣元との契約のため、派遣登録をしている会社に問い合わせを! Q.出産手当金と傷病手当金は同時に受け取れるの? A.出産手当金を優先して受け取ることになる。出産手当金と傷病手当金は、どちらも休業補償のために支給されるものなので、これらを同時に受け取ることはできない。出産手当金を受給している間に病気にかかり働けない状態になった時は、出産手当金の支給が終わった後、傷病手当金を受給することができる。また、傷病手当金を受給している間に出産手当金を受けられるようになった場合には、傷病手当金はいったん支給が停止され、出産手当金の支給が終わったあと、再び傷病手当金が支給される。Q.有給休暇を使い、産休に入ってから退職。この場合、出産手当金は?A.有給休暇中の分が差し引かれて支給される。産休中、あるいは受給の権利が発生した後に退職すれば、出産手当金の支給対象となる。ただし、有給休暇の消化中は、その間、勤務先から給料が支給されていることになる。退職日の翌日からは給料が出ないので、その日以降の出産手当金が受給できる。<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

「妊娠・出産でもらえるお金、基本ポイント」 では、制度を利用するための基本を押さえた。では、出産する時、実際にかかるお金はいくら? どんな時にかかる?引き続き、ファイナンシャルプランナーの畠中雅子さんにお話を伺いました。妊婦健診費は公費助成が拡充中 最新情報を要チェック!妊娠は病気ではないので、経過が順調であれば、健康保険が使えない。妊娠期間を通じて、15~16程度の妊婦健診を受ける必要があるが、この費用も健康保険の適用外。1回あたり3,000円~5,000円、検査が多い時では1万円を超える額となることもあるので、負担感が強かったが、近年、この健診費用の助成は拡充傾向にあり、現在はすべての自治体で14回以上の助成を行っている。中には、無制限で助成する自治体も出て来ている。一般的な助成の方法は、「妊婦健診受診票(券)」と呼ばれるものに助成の対象となるものが明記され、記載のない検査をする場合にはその分の費用を払うというもの。ただし、自治体によって体制はまちまちで、窓口ではいったん全額を払い、手続きをすれば産後に助成分が戻ってくるケースや、一定額までは無料とするケースなどもある。自治体によって助成の内容は違うので、自分が住んでいる地域の最新の情報をチェックしておこう。 ★出産までに健診に行った回数:平均14.04回 分娩・入院費の相場主な内訳は分娩費と入院費のほかに、差額ベッド料、検査や処置料、投薬料、新生児管理料、おむつやミルクの費用、文書料などがかかる。これらを総括すると、平均で40万円前後のまとまった金額が必要という結果に。経過が順調であれば、健康保険は適用されないが、多くの場合、加入している健康保険から出産育児一時金として基本額42万円が給付される。最近では、事前に手続きをしておくことで、出産育児一時金を医療機関が直接受け取る制度が基本のため、多額な分娩・入院費を一時的に立て替える必要もなくなっている。ただし、産院によっては、平均額を大きく上回る分娩・入院費が必要なところもあるので、自分のニーズ、予算に合った産院を選ぶことが大切だ。 ★分娩・入院費用:トータル 平均42万744円 マタニティ用品の相場着用する時期は短いのに、意外と値が張り、割高感があるのがマタニティウェア。普段のファッションに合わせて、「ウエスト回りだけ調整できるマタニティパンツを選んだ」「部屋着はパパの服を代用した」という声も。もちろん「産後も使えそうなものを選ぶ」という視点は大切だが、妊娠期限定で必要な肌着などもあり、節約は、安全・衛生・健康管理を考慮した上で考えたいもの。初産のママの多くが経験するのが、「ベビー用品」の無駄買い。まずは、おむつ、肌着、授乳関連用品など、赤ちゃんが生後1~2ヵ月を過ごすのに必要なものと、寝具や赤ちゃんの移動手段(チャイルドシート・抱っこひも)をセレクトしておけば充分なのでは? あとは産後に、「赤ちゃんの成長に合わせて買い足していく」くらいの気持ちで大丈夫。 ★出産準備用品:トータル 約9万6,650円 出産内祝いの相場親族や友達などから贈られる「出産祝い」。最近は現金や商品券なども増えているそう。何かとお金がかかる出産直後には、ありがたい臨時収入(!?)だが、お返し=「内祝い」は忘れずに! お返しの金額の目安は、もらった金額の3分の1~2分の1程度。ちなみに、出産祝いでもらった平均額は約33万4,000円となっており、これは内祝いに使った平均額の3倍になることから、「お返しの額の目安は、もらった金額の3分の1~2分の1」というのは信ぴょう性が高そうだ。内祝いは、もらってから3週間~1ヵ月以内を目処にお返ししたいもの。職場の同僚がお金を出し合って送ってくれたお祝いに対しては、相当の人数で分けられるお菓子などをお礼にしては? ★内祝いにかけた金額:平均 約9万8,200円 次回は、産休中の生活をサポートする、出産手当金について整理します。(記事中の「★」のついたデータはいずれも『赤ちゃんができたら考えるお金の本(2016年度新制度対応版)』より抜粋)<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

「『妊娠・出産でもらえるお金』には何がある?」 では、国や自治体からもらえるお金をケース別にチェックした。今回は、制度の手続きの仕方や、いつ申請すればいいのかといったタイミングなどの「利用をするための基本」を押さえておこう。引き続き、ファイナンシャルプランナーの畠中雅子さんにお話を伺いました。基本その1:妊娠、出産でお金をもらう手続き窓口は、制度によって違うひとことで「妊娠・出産でもらえるお金」と言っても、制度によって窓口となる組織(健康保険や、公共機関、市区町村)は違ってくる。産後には、家庭のことに不慣れなパパが書類を届けることも多いだろうから、妊娠中に調べておき、夫婦でお互いに確認しておこう。<窓口の代表例>(※)医療費控除については、 妊娠・出産のお金特集 Vol.1 を参照基本その2:妊娠、出産でもらえるお金は、人によって違うママ友に、「出産の時、お金いくら、もらえた?」と尋ねて聞いた金額を鵜呑みにするのはちょっと待って! なぜなら、もらえるお金や戻ってくるお金は、人によって金額が違ってくる可能性があるからだ。たとえば出産育児一時金の場合、基本は42万円だが、健康保険の組合や住んでいる自治体によって、+αの助成がつくこともある。また、乳幼児医療費助成も、自治体ごとに対象となる年齢はことなりますし、全額助成する場合や一部自己負担になる場合がある。「自分の場合は、いくらなのか?」というのを、きちんと把握しておこう。基本その3:情報収集は妊娠中に!公的制度の受付は、期限を過ぎると、一切受け付けてもらえないものもある。たとえば、出産育児一時金をはじめとした健康保険関係の制度は2年で時効(権利がなくなる)だが、医療費控除といった国税の時効は5年だ。反対に言えば、後から制度を知って「もう遅いかも」と思った人でも、期限内であれば、申請手続きをすればお金が戻ってくる可能性があるとも言える。出産してから情報収集を始めると、育児が忙しく申請は遅れがちになることも多い。時間に余裕がもてる妊娠中に、できる限り情報収集をしておこう。自分が対象となる制度を一覧表にし、不明な点は、手続きを行うそれぞれの窓口を事前に確認して、疑問点はクリアにしておきたいもの。基本その4:給付金ごとに、申請の段取りをイメージしておく申請書類の中には、産院の記入が必要なものもある。たとえば出産育児一時金は、産院から渡された同意書に署名をする必要がある。書類を出産前に入手しておくことで、手続きをスムーズに進めることができる。育児や産後の体調によっては、申請のために窓口に出向くのが難しいこともあるだろう。郵送でも受け付けてくれる場合もあるので、そちらも併せて確認を! もらえる(戻る)お金は、多くの場合、指定した金融機関の口座に振り込まれる。申請時に、どの口座に振り込んでもらいたいかを夫婦で話し合い、そちらも整理しておこう。基本その5:給付の対象かどうか判断できない場合も、あきらめずにとにかく相談を!自分がお金をもらえる(戻ってくる)制度の対象者かどうか、判断がつかない場合があるかもしれない。そんな時、諦めてしまったり、恥ずかしがったりしないで、とにかくまずは役所などの窓口に相談してみよう。制度を利用するための基本事項はこれで押さえられただろう。次回は、出産がらみのお金が実際にいくらかかるのかを整理します。<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

「妊娠判明」は、女の転機。転機には、必ずまとまったお金が必要です。国や自治体の制度をきちんと理解して、もらえる&戻ってくるお金は、確実にゲットしましょう!雑誌『たまごクラブ』をはじめ、多くの雑誌やセミナー講師などで幅広く活躍されているファイナンシャルプランナーの畠中雅子さんに、妊娠・出産にまつわるお金について、お話を伺いました。もらえる&戻ってくる、妊娠・出産関連のお金の名称をチェック公的制度を利用すれば、妊娠、出産時に「もらえる&戻ってくるお金」はたくさんあるが、どれもが自分から手続きしなければならない。だからこそ、まずは「もらえる&戻ってくるお金」の存在を知ることが大切だ。ケース別にお金の名称を整理したので、自分が該当しそうなものをチェックすることから始めよう。(1)専業主婦ママも働くママ(働いていたママも)もらえる、妊娠・出産関連のお金(2)働くママがもらえる、妊娠・出産関連のお金(※)子宮頸管縫縮術(しきゅうけいかんほうしゅくじゅつ):子宮と膣とをつなぐ子宮頸管を縛り、子宮口が突然開くのを防ぐ手術。子宮頸管が自覚なく無力化し、子宮口が開いてしまう「子宮頸管無力症」の治療として行われる。(3)働いていたママがもらえるお金(4)特定のケースを対象とした、妊娠・出産後にお金がもらえる制度自分が関係する制度の名称は、チェックできただろうか。次回は、制度をきちんと活用するための「妊娠・出産でもらえるお金の基本 ~手続きから申請まで~」です<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

「出産関係のお金の相場を知りたい!」 では、出産前後のお金の相場を押さえた。今回は、安心して産休中を過ごすために、産休中の生活をサポートする出産手当金について、内容を整理しよう。引き続き、ファイナンシャルプランナーの畠中雅子さんにお話を伺いました。「出産手当金」とは、どんな制度?出産手当金とは、産後も仕事を続けるママが産休中、お給料が出ない場合、休業補償として受け取れるお金のこと。出産を挟んで、産前42日(多胎の場合は98日)・産後56日の休みのことを産前産後休業(産休)と言うが、産休中はお給料が出ない会社がほとんど。その間の生活を支えるために、加入している健康保険から支給されるのが出産手当金だ。どんな人が出産手当金をもらえるの?勤め先の健康保険に加入している人なら、正社員のほか、パートや契約社員、アルバイトでも対象となる。ただし、以下のケースに当てはまる人は、残念ながらもらえない。(1)産休中の生活保障のためのお金なので、産休中でもお給料が3分の2以上出ている場合(2)専業主婦、自営業、自由業、パート・アルバイトなど、加入している健康保険が、国民健康保険の人(3)会社員であっても、加入している健康保険が国民健康保険の場合仕事を辞めるつもりのなかったママも、出産手当金がもらえる可能性も出産手当金は、基本的には会社勤めをしていて、産休後も仕事復帰するママがもらえる手当。でも、仕事を辞めるつもりはなかったのに、いろいろな事情でやめざるを得ないママも少なくないだろう。仕事を辞めざるを得ない人でも、出産手当金がもらえる場合がある。それは、勤務先の健康保険の被保険者期間が1年以上ある場合、産休中、もしくは出産後に退職することだ。産休中に退職せざるを得なくなった場合、受給の権利は発生しているので、出産手当金給付の対象になる可能性はある。ただし、不要なトラブルを避けるためにも、勤務先とはよく相談を!出産手当金、もらえる額はいくら?もらえる金額は、以下の計算式のとおり。申請をして1~2ヵ月後に振り込まれる。 月給÷30=「日給」「日給 × 2/3 × 産休した日数 = もらえる額(『赤ちゃんができたら考えるお金の本(2016年度新制度対応版)』より抜粋)出産手当金の支給対象となる日数の数え方産休の基本は、産前42日+産後56日=98日(双子以上の多胎の場合は、産前98日)たとえば「月給20万円」の人は20万円 ÷ 30 =6,670円(日給)6,670円 × 2/3 × 98日 =43万5,800円となる。ただし、もらえる試算金額は、あくまで目安。個人の状況により金額は違ってくるので、詳細な金額が知りたい場合は、担当窓口(人事・総務の担当部署、勤務先または勤務先を管轄する協会けんぽや健保組合など)に問い合わせを!月給って、どこまでが出産手当金の計算対象になるの?出産手当金の「日給」を算出する時のもとになる「月給」とは、少し難しい言葉だが「標準報酬月額」のことを言う。これは、基本給だけではなく、残業代や通勤手当なども含んだ、支給される給与の総額だ。しかし、残業代を含むことで各月の金額がマチマチになるため、毎年4~6月の3ヵ月間の平均支給額を、1年を通じての「標準報酬月額」としている(昇給などにより、途中で変わる場合もある)。これを30日で割ったものが、出産手当金の計算根拠である「日給(標準報酬日額)」となる。出産日が変わると、出産手当金の金額も変わる出産予定日より出産が早まると、その日数分が産前の42日から引かれ、出産手当金は満額よりダウンする。反対に出産予定日よりも出産が遅れると、その日数分が産前42日にプラスされ、出産手当金もアップする。だからと言って、くれぐれも出産の日を故意に遅らせることはしないように。出産手当金の概要は押さえた。次回は、「出産手当金、どうすればもらえるの?」です。<参考図書>妊娠・出産・育児で「かかる&もらえるお金」の、詳しい内容がすぐわかる!『 赤ちゃんができたら考えるお金の本(2016年度新制度対応版) 』定価:本体648円(税別)

2015年12月14日

社会で活躍する女性が増え、また医療技術の進歩もあって、第1子出産時の母親の平均年齢は上昇傾向にあります。平成26年のデータでは30.6歳となり、30歳を突破しています。そんな中、35歳以上で出産をする高齢出産も普通のことになりつつあります。子どもを出産することは社会的にも家庭的にも喜ばしいことですが、高年齢での出産は「家計的」には対策も必要。家計の中の3大支出のうち、「教育費」と「老後資金」を準備する期間が重なることは無視できません。○35歳以上での第1子出産数は前年より増加厚生労働省の統計「人口動態統計(平成26年)」で母親の年齢・出生順位別の出生数を見てみると、平成26年に母親が34歳以下で第1子をうんだ数は前年より減少。対して、母親が35歳以上で第1子を出産した数は前年よりも上回っています。当たり前のことですが、時の流れは抑制することも調整することもできません。例えば38歳で出産したら、子どもが大学進学する時期に自分は56歳、子どもの大学卒業と定年が同時期ということに。子どもがさらなる進学を望むなら、自分のリタイア後も子どもはそのまま学生ということはありえる話です。子ども1人当たりの平均教育費はざっくり1,000万円。中でも一度に大きな負担となるのが大学入学前後の費用。大学入学および4年間の在学にかかる費用だけでも国公立で511万円(日本政策金融公庫「教育費負担の実態調査・平成26年度」参照)という状況です。老後必要資金は生活スタイルや年金額にもよりますが、定年から公的年金支給開始までの無年金期間の生活資金は最低でも準備しておかなければなりません。60歳定年として65歳までに必要な額は、月額生活費が25万円なら1,500万円、30万円なら1,800万円です。つまり、出産後約20年の間に最低でも2,000万円以上の貯蓄が必要ということになるのです。貯蓄を行うにあたり、まずは支出をチェックしてみましょう。一般的にDINKSは生活レベルも高めです。いったん身に付いたぜいたくを止めるのは努力を要することもありますが、子どもの出生後も同レベルの生活を続けると、思うような貯蓄はできません。特にDINKS時代に多い「教養娯楽費」「交際費」「外食費」などをできるだけカット。ベビー用品の買い物も高価すぎにならないよう、よく検討してください。教育費も老後資金も共に絶対に必要な資金なのでハイリスク・ハイリターンはお勧めできませんが、コツコツ貯めるだけでは間に合いません。ローリスク型の投資信託など、少しは運用リスクを取りながら利殖することも必要でしょう。NISAなどの非課税制度をうまく利用するのもいいですね。子どもの教育資金は、来年から開始されるジュニアNISAで運用するのもひとつの方法です。出産するまでキャリアを積んでいたなら、年収は決して少なくはないはず。子どもとの時間を大切にしたい気持ちもありますが、育児で仕事をセーブすることで収入ダウンとなるのはもったいないとしか言えません。子どもが学童期に入るまでの保育施設にお金がかかっても、将来の退職金や厚生年金のことを考えると、離職せずに働き続けることが最大の貯蓄と言えるでしょう。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年12月11日