三菱UFJ銀行は11月6日から、定期預金金利を引き上げました。金利は5~6年ものが0.07%、7~9年は0.1%、10年は0.1%です。10年ものの引き上げは実に12年ぶりで、0.002%から100倍もの急上昇です。金利はいま、世界的に上昇傾向です。ただ、日本は依然として金融緩和を継続中。ですが日本銀行は、長期金利の「0%目標」は変えないものの、金利の上昇幅については0.25%から0.5%、そして10月31日には1%を一定程度超えることを容認しました。いま長期金利は0.9%前後で、夏ごろから上昇傾向です。「今後も上がるのでは」という雰囲気が広がれば、「金利が低いうちに資金を調達したい」という借り手が増えるのではないか。三菱UFJ銀行はそれを見込んで、これまでの超低金利を脱却し「定期預金金利を上げ、貸し出し用の資金を集める」戦略にかじを切ったのです。金利上昇の動きは徐々に広まるようです。三井住友銀行は、時期は未定ですが三菱UFJ銀行と同様、金利を0.2%に引き上げることを決めました。みずほ銀行も検討中と伝えられています。また、地域の中小企業と結びつきが強い地方銀行などは、企業の資金調達に備えるため、金利を上げる可能性があると思います。さらに「大手銀行より高金利」を武器に集客するネット銀行が、もっと金利を上げるかもしれません。■お金を借りる人には厳しい風向きに生命保険会社にも波及しています。住友生命は11月1日から一時払い終身保険の予定利率を0.9%から1%に、2カ月連続で引き上げました。明治安田生命も12月1日以降の契約から、学資保険の予定利率を6年ぶりに、0.75%から1.3%に上げると決めています。金利上昇は、お金を預ける方には朗報です。定期預金は、銀行が破綻しても元本1千万円とその利息までは保護されます。満期前の解約でも、利息は減っても元本が減ることはありません。100万円を1年預けたときの利息は、0.002%だとわずか20円でしたが、0.2%だと2千円です(税引き前)。投資ブームですが、絶対に減らしたくないお金は定期預金が安心。投資の仕組みがよくわからない方には、定期預金がおすすめです。いっぽう、お金を借りる方には厳しい局面です。特に変動金利型の住宅ローンには注意が必要です。変動金利型は半年ごとに金利を見直しますが、返済額は5年間変わりません。金利が上がると6年目、11年目などに額が増えます。また、返済額が急に増えると大変なので、引き上げは25%までがルールです。すると、金利上昇で総返済額は膨らむのに実際の返済額は抑えられ、35年ローンを35年間では返しきれないことも。変動金利型を利用している方は固定金利型への借り換えや、早く繰り上げ返済を行って元本を減らすなどの対策が必要です。預金と借金の両面で、金利上昇から受ける影響を考えてください。

2023年11月24日

定年を迎え、老後は夫とのんびり過ごそうなんて考えていたパニ婆。ある日、孫のパニ子の就職祝いに旅行へ行くことに。そこで、40年間定期預金をしていたお金を使うことにしたのですが……。スカッと系人気YouTubeチャンネル「パニコレ」から、「老後資金のために毎月5万円を積立してた私。40年たって満期になったはずの定期預金を解約したら…」を紹介します。★関連記事:「人生終わるよ」祖母からの不穏な発言…→実は婚約者がとんでもない計画をしていたことが発覚して!?悩みはひとり娘の存在パニ婆にはひとり娘であるアヤコがいました。アヤコは昔から素行が悪く、高校を卒業した後からずっと音信不通の状態でした。アヤコの行方がわからずにいたある日、何の前触れもなくアヤコが実家へと帰ってきたのです。そして、すでに妊娠していて結婚すると言いだしたのです。パニ婆は驚いたものの、アヤコの夫は真面目そうな人で仕事もしていたため結婚を許すことに。しかし、アヤコは金遣いの荒さから愛想を尽かされてしまい、あえなく離婚。そして、自身の娘であるパニ子を置いてまたもや家を出て行ってしまったのでした。孫育てをすることになった私たちアヤコが家を出て行ってしまったため、パニ婆たちはパニ子を育てなければいけない状態に。初孫ということもあり、パニ婆たちはパニ子のことを大切に育てました。その結果、パニ子はアヤコと正反対に真面目で良い子に育ちました。そんなパニ子は専門学校を卒業し、晴れて社会人として働くことに。そこで、パニ婆はパニ子の就職祝いに旅行を計画しました。旅行はパニ婆が老後のために40年間積み立ててきたお金の一部を使おうということになりました。パニ婆は毎月5万円を40年間かかさずに積み立てており、ざっと2400万円は貯まっているはず。せっかく頑張って貯めてきたお金だからこそ、孫のために使いたいパニ婆は思っているようでした。預金は全部で350円!?早速お金を下ろすために銀行へと向かったパニ婆。2400万円ものお金を引き出すとなれば、それなりに時間がかかるだろうと思っていたようでしたが、なんと銀行員は数分もしない内にパニ婆の元へとやって来ました。そしてひと言、「350円のお渡しです」と言いました。毎月5万円積み立てていたはずなのだから350円なわけがないとパニ婆は銀行員に伝えましたが、口座には350円しか入っていないと言われてしましました。パニ婆は何かの手違いかもしれないと思い、銀行員に調べてもらうことに。しかし、やはり口座には350円しか入っていないようでした。今までのお金はどこに消えたのかと絶望したパニ婆でしたが……40年間、5万円の振り込みをしていた履歴もあるというではありませんか! ただし、入金されたお金は毎月必ず引き出されていたのです。さらに、定期預金は20年前に解約されていたことが発覚! パニ婆はこんなことをするのはアヤコに違いないと思い、銀行員に手伝ってもらいながら何があったのかを調べることにしました。お金欲しさに娘は…翌月、突然アヤコがパニ婆たちの元へと帰って来ました。そして「最近お金に困っててさ……少しでいいから貸して欲しいんだけど」とパニ婆にお金の無心をし始めました。パニ子の様子をまったくに気することなく、お金にしか目がないアヤコにあきれたパニ婆はお金は貸さないと突き放しました。すると今度は就職したばかりのパニ子に対し「初任給はもう入った? どのくらいもらったのよ」と自分の娘にお金をねだる始末。そんなアヤコを見て、パニ婆は「そもそもなんでそんなにお金に困ってるんだい? 毎月私の定期預金を引き落としていたくせに」と言いました。パニ婆と銀行員が2400万円の行方を調べた結果、なんと代理人の欄にアヤコの名前が書いてある委任状が出てきたのです!昔、パニ婆が仕事で銀行に行けず、アヤコに手続きを任せたことがあったのだそう。なんとアヤコはそのときの委任状を使って、定期預金を解約してお金を引き出していたのです。定期預金を解約すると、預金をしても普通預金扱いとなりお金は自由に引き出せるようになってしまいます。解約されていることに気付かなかったパニ婆は「定期預金できている」と思って毎月お金を振り込んでいましたが、実際にはただ預金をしただけでそのお金はアヤコに使い込まれてしまっていました。お母さんだと思ったことは一度もないお金を使い込んでいたアヤコに対し、素直に謝れば許そうと思っていたパニ婆。しかしアヤコは謝るどころか「第三者に悪用されちゃってるんじゃないw?」と反省する様子すらありません。そんなアヤコにしびれを切らしたのは、意外にもパニ子でした。パニ子は「パニ婆に訴えられたらお母さんに勝ち目はないんじゃない?」と言い、お金の返還と謝罪をするように言いました。さらに「自分の親に子育てを丸投げで、金の無心にしか帰って来ないのがお母さん?」「私はあなたをお母さんだと思ったことは一度もありません」と言い、自分にとっての母親はパニ婆だとはっきり宣言。母親であるパニ婆だけではなく、娘のパニ子にも見放されたアヤコは肩を落として家を出て行きました。その後、使い込んだ2400万円は全額返してもらうことに。どれだけ働いても終わらない返済が苦になったのか、何度かアヤコはパニ婆たちに謝罪しに来たようでしたが門前払いで追い返していました。何年かかるかわからないものの、パニ婆はアヤコからしっかりとお金を返してもらい自分のしたことの重大さに気付いて欲しいようでした。--------------お金に夢中になるあまり、家族からも見放されてしまったアヤコ。自分にとって本当に大切なものは何なのか、しっかりと考えて行動しなければいけませんね。★パニコレの記事をイッキ読みするならこちらから!★関連記事:行列に割り込む非常識なおばさん軍団! 注意せず静観する彼女→2時間後、まさかの展開にww★関連記事:「かわいそう!」空気を読んでついたうそに後悔…自分の性格に嫌気が #デブス女の修羅場 132著者/パニコレスカッと系YouTubeチャンネル【パニコレ!(=PANIC COLLECTION)】で投稿されたエピソードを紹介!

2023年07月16日

長期的な目でお金を増やしたいけれど、株をやるリスクはとりたくない。かといって、定期預金はウマくない……。そんな思い込みは払拭しよう!経済ジャーナリストの荻原博子さんがお得な定期預金を解説ーー。■懸賞付きやネットバンクは狙いめ!給料が上がりません。’21年の春闘は平均賃上げ率が1.78%。国が賃上げを促す“官製春闘”が始まった’14年以降で、最低の賃上げ率でした(7月5日・連合)。これほど実体経済がボロボロなのに、なぜか株価はおおむね高値を維持しています。そのため、投資を勧める声もありますが、私は実体経済と乖離した“株だけ高”は先行きが予想できず、投資の初心者がなけなしのお金をつぎ込むのは危険だと思っています。こんなときこそ、定期預金を見直しましょう。利率0.002%の一般的なものとはひと味違う、お得な定期預金をご紹介します。【懸賞付き×定期預金】懸賞の付いた定期預金が人気です。「1等は現金10万円」などの太っ腹定期には期待が膨らむでしょう。■杜の都信用金庫「懸賞付定期預金 杜の都でっかい夢定期」〈預入金額〉:20万円以上2,000万円以内〈利率や特典〉:20万円で抽選権1本・10万円×100本、3万円×175本が当たり、最高賞金100万円〈募集締め切り〉:9月30日■青い森信用金庫「懸賞金付定期預金 開運宝船」〈預入金額〉:1口10万円以上1,000万円以内〈利率や特典〉:10万円で抽選権1本・10万円×50本、5,000円×250本が当たる〈募集締め切り〉:9月5日■尾西信用金庫「びしん創立70周年記念 懸賞付定期預金 大判振米」〈預入金額〉:20万円以上1,000万円以内〈利率や特典〉:20万円で抽選権1本・10万円×30本、1万円×200本、米5キロ×770本が当たる〈募集締め切り〉:9月30日杜の都信用金庫の「懸賞付定期預金杜の都でっかい夢定期」は預け入れ20万円ごとに抽選権が1口もらえ、1等賞品は現金10万円×100本。さらに、1等の当選番号から連番9本分も1等になる「でっかい夢大賞」では、200万円以上預けて連番の抽選権が10口以上あれば、最高賞金100万円も。青い森信用金庫の「懸賞金付定期預金開運宝船」は抽選で10万円×50本、5,000円×250本が当たります。抽選権が預け入れ10万円ごとと、ハードルが低めです。尾西信用金庫「びしん創立70周年記念懸賞付定期預金大判振米」は現金のほか、米5キロ×770本が当たります。当選という小さな幸せがたくさんありますよ。【ネットバンク】店舗を構える一般的な銀行より、ネット専業銀行や地方銀行のインターネット支店は、利率が高い傾向があります。最初は不安ですが、慣れれば平気。全国どこからでも預けられるのでチャレンジしては。■愛媛銀行 四国八十八カ所支店「100万円限定だんだん定期預金」〈預入金額〉:100万円1口のみ〈利率や特典〉:0.27%(満期後は店頭金利)〈募集締め切り〉:−■auじぶん銀行「夏の特別金利キャンペーン」〈預入金額〉:10万円以上〈利率や特典〉:0.2%(満期後は店頭金利)〈募集締め切り〉:7月31日■豊橋信用金庫「インターネット支店限定 特別金利定期預金」〈預入金額〉:10万円以上〈利率や特典〉:0.2%(満期後は店頭金利)〈募集締め切り〉:9月30日愛媛銀行 四国八十八カ所支店は「100万円限定だんだん定期預金」が。1人につき100万円1口のみ利用できる1年定期で、利率は0.27%と通常の135倍!満期後は同行の通常利率0.2%になりますが、これでもメガバンクの100倍。挑戦する価値がありそうです。auじぶん銀行の「夏の特別金利キャンペーン」や豊橋信用金庫の「インターネット支店限定特別金利定期預金」は利率が0.2%です。24時間全国どこからでも、スマホアプリで口座開設から定期預金の預け入れまで可能です。「銀行なんてどこでも同じ」時代は終わりました。個性が光るお得な定期預金を探して、安心安全にお金を貯めましょう。※すべて1年物の円定期預金で自動継続型※募集金額に達した場合は、期間内であっても販売を取りやめることがあります。

2021年07月23日

長期的な目でお金を増やしたいけれど、株をやるリスクはとりたくない。かといって、定期預金はウマくない……。そんな思い込みは払拭しよう!経済ジャーナリストの荻原博子さんがお得な定期預金を解説ーー。■球団推し活×定期預金で利率130倍アップ!給料が上がりません。’21年の春闘は平均賃上げ率が1.78%。国が賃上げを促す“官製春闘”が始まった’14年以降で、最低の賃上げ率でした(7月5日・連合)。これほど実体経済がボロボロなのに、なぜか株価はおおむね高値を維持しています。そのため、投資を勧める声もありますが、私は実体経済と乖離した“株だけ高”は先行きが予想できず、投資の初心者がなけなしのお金をつぎ込むのは危険だと思っています。こんなときこそ、定期預金を見直しましょう。利率0.002%の一般的なものとはひと味違う、お得な定期預金をご紹介します。【推し活×定期預金】スポーツチームなど“推し”を応援する“推し活”と、利率アップが結び付く定期預金があります。■千葉興業銀行「マリーンズ応援団定期2021」〈預入金額〉:30万円以上1,000万円未満〈利率や特典〉:日本シリーズで優勝したら店頭金 利+0.26%など〈募集締め切り〉:8月31日■豊和銀行「2021がんばれ大分トリニータ 応援定期預金」〈預入金額〉: 1口20万円以上1,000万円未満〈利率や特典〉:店頭金利の10倍。優勝したら抽選 で10万円×5本なども〈募集締め切り〉:7月30日■新潟信用金「アルビレックス新潟・アルビレックス新潟レディース 応援定期預金『挑! TO THE TOP!!』」〈預入金額〉:1口10万円以上3,000万円まで〈利率や特典〉:当初預入金利0.03%。アルビレックス新潟が2021シーズンJ1昇格決定したら0.1%〈募集締め切り〉:8月31日千葉興業銀行の「マリーンズ応援団定期2021」は、千葉ロッテマリーンズの成績に応じ利率が上がります。現在の定期預金利率は0.002%ですが、パ・リーグ3位以内なら+0.06%、日本シリーズ出場で+0.16%、日本シリーズ優勝なら+0.26%!現状の130倍超という大盤振る舞いです。優勝と利率アップをねらって、推し活が熱くなるでしょう。豊和銀行の「2021がんばれ大分トリニータ応援定期預金」は、利率が通常の10倍設定です。同行の店頭金利は0.002%ですから、この定期は0.02%です。さらに大分トリニータがJリーグで優勝すれば、現金10万円×5本などが当たる抽選特典も。新潟信用金庫の「アルビレックス新潟・アルビレックス新潟レディース応援定期預金挑!TO THE TOP!!」は利率が0.03%と一般的な定期預金の15倍。J1に昇格すると、0.1%の高利率になるチャンスも。「銀行なんてどこでも同じ」時代は終わりました。個性が光るお得な定期預金を探して、安心安全にお金を貯めましょう。※すべて1年物の円定期預金で自動継続型※募集金額に達した場合は、期間内であっても販売を取りやめることがあります。

2021年07月23日

この漫画は書籍『夫がいても誰かを好きになってもいいですか?』(ただっち著)の内容から一部を掲載しています(全44話)。■前回のあらすじ後藤さんとデートに行くことになったハル。でも自分が年上でしかも既婚者であることが、気になってしまいます。高いけれど、独身の時の預金を使えば…でも、罪悪感が残ります。次回に続く「夫がいても誰かを好きになってもいいですか?」(全44話) 連載は7時更新! 『夫がいても誰かを好きになってもいいですか?』 ただっち著(KADOKAWA) ¥1,210(税込) \ この後どうなる!? /書籍「夫がいても誰かを好きになっていいですか?」はこちら 結婚3年目、専業主婦のハルは多忙な夫とすれ違う日々…アルバイト先の同僚の大学院生と、既婚者であることを隠し徐々に親しくなっていく。「ただの主婦が東大目指してみた」でおなじみのただっちによる既婚妻の恋愛ストーリー。人気の漫画を無料で試し読み!

2021年06月28日

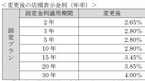

「毎月きちんと収入があるのに、なぜか気づいたら毎月お金を使い切ってしまう…」そんな貯蓄が苦手な方でも、知らず知らずに貯めることができる方法があります。今回は貯蓄を始めたい人におすすめの「積立預金」について解説します。貯蓄ができるようになるための一歩として、まずは貯蓄体質への改善を目指してみることから始めてみませんか?貯蓄できるようになる、体質改善の始め方お金が貯まらない人の特徴お金が貯まらない人の特徴として、「まず使いたいだけ使って、残ったら貯めようかな」というスタンスが挙げられます。元々無駄遣いをしない金銭感覚を持っている人であれば、このスタンスでも貯蓄は可能です。一方、元々計画的にお金を使うことが苦手な人ほど、こういった考え方では手元にお金が残りにくく、貯蓄が増えていかない傾向にあります。計画的にお金を使えるタイプかを検証上記いずれかのタイプの見分け方としては、子どものころのお年玉を思い出してください。お年玉を「いつか必要な時のために」と貯蓄する人は、計画的に使えるタイプです。反対に、もらったお年玉をお正月の間にすぐ使ってしまう人は、計画的にお金を使えない貯蓄下手な可能性があると考えられます。貯められない人は先取り貯蓄がおすすめ計画的に使えないタイプの人が貯蓄するなら、「先に貯めておいて残った分を使う」方法がよいでしょう。つまり、先取り貯蓄で貯める、というスタンスに切り替え、強制的に貯めていく仕組みを作ることが必要です。先取り貯蓄の方法給与天引きであれば、お金を「初めから無いもの」と思うことができるでしょう。同じように、給与が入ったらすぐ自動的にお金を別口座へ移動させましょう。このように先取りして貯蓄をすると、お金を「無いもの」として毎月過ごすしかなくなります。これまで自由に使えてきた金額から一定額が少なくなってしまいますが、だからこそ残りのお金を計画的に使うことができます。結果的に「余ったお金」が生まれて、新たな貯蓄ができるサイクルを作ることができるでしょう。このように、貯蓄体質に変わるためには、先取り貯蓄を始めるのがおすすめです。貯蓄体質の味方、「積立預金」とは?貯蓄ができない体質を改善できる先取り貯蓄の代表的な商品と言えば、積立預金です。この積立預金には、大きく分けると3つの種類があります。積立預金の3つの種類財形貯蓄社内預金銀行等の積立預金1. 財形貯蓄財形貯蓄は、給与天引きで指定した銀行に毎月貯めていく方法です。勤め先が制度に加入していれば利用することができます。金融機関に預金を預けるのですが、積立期間が3年以上(1年経過したら払い出すことは可能)と長く、これまでお金を貯められなかった人にはハードルがやや高いかもしれません。2. 社内預金社内預金も、勤め先に制度があれば給与天引きで利用できます。利息は金融機関より高めに設定されていますが、金融機関で運用するのではなく会社が預金を管理するため、倒産してしまうと元本が戻ってこないこともあり得ます。3. 銀行等の積立預金どなたでも利用できるのが、この銀行等の積立預金です。始める際もネットを通じて開設できるところが多く、銀行ごとに積立額や期間、金利などが異なります。次項から銀行の積立預金について詳しくお伝えします。銀行の積立預金の仕組み銀行の積立預金は、金融機関を決めて金額と期間などを設定すれば、毎月一定額が積立口座へ自動引き落としされるシステムです。もちろん、ボーナス時に追加額を設定することも可能で、まとまった資金があったときも貯めていくことができます。今はネットなどで申し込みが完結する金融機関が多く、わざわざ銀行に足を運ぶ必要がないので便利です。[adsense_middle]積立預金の賢い活用方法貯める目的から目標額と期間を決めるお金を貯めると決めれば、たくさん貯めたくなるものです。だからといって、初めから目標が高すぎると、そもそも貯めるのが苦手な人の場合は途中でイヤになってしまい、リタイアしてしまう可能性もあります。貯蓄を続けられるようにするためには、達成できそうな目的を具体的に決めて、目標額や期間を設定するのがおすすめです。具体的な目標設定の方法目標の設定の具体的な方法について、例を挙げてみましょう。例えば、1年後の結婚式のために100万円を貯めたいとします。この場合、83,334円×12月で目標を達成できます。「月々の負担が多めだな」と感じる場合には、ボーナス時に20万×2回を追加すれば、月々は5万になります。このように、無理のない金額と回数を設定するのが目標達成のポイントです。マイカーの購入なども具体的に見積もりを取ってみると、予算立てしやすくなります。目標額に達するように積立額を決めていく中で、購入時期をずらす・車種やオプションを変えるなど、目標の調整も考慮しながら積立額と期間を決めていくといいでしょう。目標が決められない場合は少額から始めてみる当面お金を使用するための目標がない場合、まずは1年などの短いスパンで少額から積立預金を始めてもいいでしょう。私も社会人になりたての頃に、毎月2万円を給与振り込み口座の銀行で積立預金していました。他に目標を設定して貯めていたものもあったので、積立預金は特に目標は設定しないまま続けました。その約3年後、積立額の70万円を使って新婚旅行で贅沢にスイートルームに泊まることができました。目標を決めていたわけではないものの、積立を続けて良かったと感じたものです。もし途中で貯められなくなったら?積立預金を続けるのが難しい場合、積立を途中で一時中止することも可能です。残高が不足している際も振替は中断されます。保険料のように翌月に併徴になることはなく、このような場合は手数料もかかりません。また、普通預金に残高が不足していると、クレジットカードなどの他の引き落としが滞ることがあります。積立預金をしている場合、積立預金の金額の90%を上限に、上限額(金融機関により異なる)まで自動融資が実行される金融機関があります。この場合の利息は定期預金の約定金利の+0.5%(変動金利)となり、緊急時に役立つこともあります。解約などで手数料はかかる?解約の際の手数料はかかりませんが、設定した期間外に中途解約になってしまうなどの場合、その時期によっては普通預金の金利が適用されることもあります。ペナルティなしに一部解約できるところもあるなど、それぞれ規約が異なりますので確認しておきましょう。いずれにしても、元本が割れることはありません。積立預金のメリット・デメリット積立預金のメリット普通預金より金利が高い手間いらずで、一度設定してしまえば放っておいても貯まる少額からスタート可能期日や積立額が自由に選べるオーダーメイドであること長期利用で複利(一年)効果が期待できる(ゆうちょ銀行は半年複利)積立預金のデメリット投資と比べると金利が低いつみたてNISAのように非課税制度がない積立預金と定期預金の違いとは?「同じ預金をするなら、定期預金の方が金利が高いのでは?」と思う方もいるでしょう。定期預金は、スーパー定期(300万まで)、スーパー定期300(300~1000万まで)、大口定期(1000万超)と、金額に応じて主に3つの種類があります。定期預金の考え方としては、まとまった金額が大きいほど、預け入れる期間が長いほど、金利は優遇されます。つまり、まとまった額を長期に預ける場合は金利が高くなり、より貯まりやすくなるのです。ですが、現在の低金利の状況では、メガバンクやネット銀行でも積立預金との差がない金融機関が多くなっています。以下で金融機関ごとの金利を確認してみましょう。[adsense_middle]定期預金との金利を比較適用金利は変動金利で、積立日の金利が適用されます。(上記金利は、2020年11月28日現在のものです)積立定期預金などとしている金融機関もあり、今は積立も定期と同様の金利であると考えてよいでしょう。ネット銀行の方が金利は高めですが、給与口座でない場合や目標期間が短い場合などは別途費用が生じることもありますので、手数料規約なども確認が必要です。積立預金に便利な口座の選び方積立預金をする場合は、給与振込口座の金融機関で積立を実施するのがおすすめです。給与が振り込まれたらすぐに引き落とされるため、うっかり使ってしまうことを防げます。もし複数の口座に収入がある場合は、金利や利便性を考慮して金融機関を選んでください。積立預金は銀行だけではなく、信用金庫や信用組合などでも扱っており、名称が定期積金となっている場合もあります。メインバンク以外の銀行でも手数料がかからずに送金できるなら、金利が高めなネット銀行もおすすめです。積立期間は何年まで可能?積立期間は下記のように、金融機関により異なります。あらかじめ目標期日を設定している場合、自動的に普通預金の口座へ送金されるため、手続き不要で引き出しが可能な銀行もあります。銀行別の積立額と回数の比較ボーナス時などは、積極的に増額してもいいでしょう。積立預金には特典がある場合も積立預金を行うことで、特典を受けられる場合があります。たとえば、三井住友銀行(適用には条件があります)では以下のような特典があります。一部ローンの繰り上げ返済手数料が無料リフォームローンの金利を年1%引き下げその他の地銀や信用金庫なども特典やキャンペーンを用意しているところがあるため、チェックしてみましょう。積立預金に関するまとめ貯蓄が苦手な方も、積立預金なら少額からコツコツ貯めることができるので、スタートしやすいのではないでしょうか。投資などのリターンの高い資産運用や非課税のものもありますが、余剰資金のない状態で投資を始めるのは少々危険な考え方です。まずは、貯めることができる体質改善から始め、少しずつ投資による資産運用も活用して貯蓄をしていきましょう。

2020年12月24日

外貨預金は、普段使っている銀行で始めることができ、日本円よりも高い金利が見込めることが魅力的な資産運用です。また、為替レート次第ではキャピタルゲインを狙うこともできます。ただし、国内の円預金とは税金(租税)の仕組みが異なるので注意が必要です。為替レート次第では、元本割れしていても租税されることもあるからです。今回は、外貨預金の税金の仕組みと計算方法について解説します。外貨預金の仕組み国税庁外貨預金の利息は源泉徴収される外貨預金の利息は、「利子収入」として課税されます。もちろん、円預金でも利息への租税は発生していますが、実際に税金を納めているという意識を持っている人は少ないでしょう。それは、源泉徴収として租税されているからです。利息に対する租税は、国税(所得税)15%、地方税5%、復興特別所得税0.315%の合計20.315%が利子所得として源泉徴収されているのです。ただ、国内金融機関の外貨預金の利息については確定申告が不要ですが、海外の金融機関で外貨預金をしている場合は確定申告が必要になるので注意が必要です。海外の金融機関で外貨預金をしている場合は確定申告が必要海外の金融機関で外貨預金を行っている場合、国内の金融機関に預け入れた場合のような20.315%の源泉分離課税とはならず、総合課税の対象になります。ですから、確定申告が必要になります。さらに、海外の金融機関で外貨預金をしている場合は、「二重課税」に注意しましょう。保有時の利息は、現地で課税(源泉徴収)されるのが一般的です。さらに、日本で課税されるので二重課税になります。そこで、二重課税を調整するために「外国税額控除」という制度が用意されています。外国税額控除とは、日本国内に居住地を置く人が外国の所得税に相当する租税を納付した場合に、二重課税を調整するための制度。日本は「居住地国課税」、つまり居住地を置いている国の税制で課税を行う仕組みを採用しているので、所得が生じた場所が国外でも国内でも同じ所得とされて所得税が課税されてしまいます。しかし、日本に住んでいる人が「源泉地課税」、つまり所得が生じた場所の税制にしたがって課税する制度を採用している国で所得を得ると、日本とその国で二重に課税されてしまいます。そこで、現地で源泉徴収された外国税額は、日本で確定申告することにより、所得税額から一定の計算で控除できるという制度を設けているのです。海外の金融機関で外貨預金をしている場合は、外国税額控除を利用して二重課税を回避するようにしましょう。[adsense_middle]外貨預金の税金対策は?海外の金融機関で外貨預金をしていた場合は、「外国税額控除」を適用すると現地で支払った利息に対する税金の一定額を控除できます。また為替差損が出た場合は確定申告不要ですが、確定申告した方がいい場合もあります。外貨預金は雑所得として、ほかの所得と合算される総合課税です。為替差損が出た場合、ほかの雑所得と相殺することも可能なのです。たとえば、為替差損が5万円でほかの雑所得が10万円だった場合、課税対象が10万円のところを5万円(10万円ー5万円)に減額できます。ただし、雑所得とほかの所得とを損益通算することはできないので、あくまでも雑所得内で相殺しなければならないことに注意が必要です。確定申告をする時に必要な書類と提出のタイミング確定申告の時に必要な書類は、以下の4つです。確定申告書源泉徴収票取引報告書など明細がわかる書類マイナンバーカード(通知カードでも可)複雑なものではありませんが、確定申告の時期は2月中旬~3月中旬の約1カ月です。確定申告の時期になって慌てないよう、年間損益を事前に把握しておくようにしましょう。外貨預金の税金に関するまとめ今回は、外貨預金の税金について解説しました。外貨預金では、利息だけでなくキャピタルゲインも租税されます。そして利息にかかる租税は源泉徴収されますが、キャピタルゲインの租税は、原則確定申告が必要です。ただし、キャピタルゲインも含めた給与所得以外の所得が年間20万円以下であれば申告不要です。租税の仕組みは複雑なので、金融機関やファイナンシャルプランナーなどの専門家に相談するなどして、できるだけ理解してから外貨預金を始めるようにしましょう。

2020年02月16日

低金利が続いているので、国内の銀行に預けてもお金はほとんど増えません。そこで注目されているのが「外貨預金」。今回は、投資初心者でもわかりやすいように外貨預金の仕組みやメリット・デメリットについて解説します。外貨預金の仕組み外貨預金とは日本円ではなく、外国の通貨で預金をすることです。かつては、日本でも預金金利が5%を超える時代もありました。100万円を5%の金利で1年間預ければ、5万円の利息がもらえたのです(税引前)。しかし、現在の大手銀行の定期預金(1年)は0.01%。100万円を1年間預けても、利息は100円しかつきません。ATMでお金を引き出したら、1年分の利息が吹き飛んでしまうのです。しかし、海外には金利の高い通貨があります。そうした通貨にお金を預ければ、国内よりも多くの利息が期待できるのです。それでは、各国の政策金利を見てみましょう(2019年12月時点)。政策金利とは、各国の中央銀行(日本では日本銀行)が設定する短期金利のことで、金融機関の預金金利や貸出金利などに影響を与えます。日本:-0.1%米国:1.75%欧州:0.0%英国:0.75%豪州:0.75%南アフリカ:6.5%メキシコ:7.25%このように、世界には日本よりも金利の高い国があります。日本の低金利と経済の停滞が続く中、外国への投資や資産運用が増えているのです。日銀の資金循環統計によると、個人(家計)の外貨資産の残高は、2019年6月末時点で7兆2,314億円と過去最高の水準です。そして、外貨建ての金融資産の中でも気軽に始められるのが「外貨預金」です。いつも利用している国内の銀行で取り扱っているので、海外口座を開く必要はありません。また、あくまでも「預金」だという点が安心感になっているのです。外貨定期預金と外貨普通預金の違い銀行によって取り扱っている通貨は異なりますが、米ドル・ユーロ・豪ドルを中心に、英ポンド・ブラジルレアル・南アフリカランドなど、さまざまな国の外貨預金があります。基本的な仕組みは円預金と同じですし、普段利用している国内の銀行ですぐに始めることが可能です。そして外貨預金にも、「普通預金」と「定期預金」があり、あくまでも預金なので預けたお金(元本)は保証されています。ただし、元本が保証されているのは「外貨建ての元本」であることに注意が必要。預けるときと引き出すときの為替レート次第では、実質的な元本割れが生じることもあります。それでも外貨預金をする人が増えているのは、「円預金よりも高い金利が得られる」「為替レートの動きでも利益が狙える」といったメリットが期待できるからです。外貨預金のメリットそれでは、外貨預金のメリットについて詳しく見ていきましょう。円預金よりも高い金利が得られる通貨によって異なりますが、国内の円預金よりも外貨預金の方が金利は高めです。また、金融機関によってはキャンペーンをしていることもあるので、対象期間中に預ければより高い金利を得られます。また長期での運用を考える場合は、「複利型」の外貨預金を選びましょう。外貨預金には、単利型と複利型の2種類があります。単利型は元本(預け入れた金額)のみに金利が発生しますが、複利型は元本とその利息を合算したものに金利が生じるので、長く預ければ預けるほど、より多くの金利をもらえるというメリットがあるのです。特に元本が大きい場合や長期での運用を考えている場合は、単利型に比べて利益が大きくなるのでおすすめです。為替変動によって利益が狙える為替(外国為替)とは「ある国の通貨」と「別の国の通貨」を交換することです。そして、その交換比率を「為替レート」といいます。為替レートは、日々の為替取引の中で変化します。米ドルよりも日本円が欲しい人が増えれば「円高・ドル安」になりますし、円よりもドルが欲しい人が増えれば、「円安・ドル高」になるのです。国内の円預金にないメリットが、為替差益です。たとえば、100万円を米ドルで預けたとします。預けるときの為替レートが「1ドル=100円」であれば、預金残高は1万ドルです。この後、為替レートが変動して「1ドル=110円」の円安・ドル高になったとします。1万ドルの預金を解約して日本円に戻すと、110万円が手元に残ります。つまり、10万円の為替差益を手に入れたことになるのです。普段使っている銀行でスタートできる外国株式を始める場合、証券会社に口座を開く必要があります。書類のやりとりをしたり、個人情報を提供したりという手間がかかります。しかし、外貨預金なら普段使い慣れている銀行で気軽に始められるというメリットがあるのです。米ドルなど日本円以外の通貨を持つことで、資産を分散できる為替レートは日々変動しています。もし日本円が世界の中で価値の低い通貨になってしまった場合、円資産の価値が下がってしまい、大きな損が出る可能性があるのです。また、食料や衣類など普段の生活に欠かせない品の多くは、海外から輸入されています。円の価値が下がると、こうした品物の調達コストが上がり、国内の物価も上昇してしまいます。そのとき外貨を保有していれば、為替差益を得られるので物価上昇の影響を軽減できますが、円しか保有していなければ、家計は大きなダメージを受けてしまう恐れがあるのです。外貨預金を保有することで通貨を分散させ、日本だけでなく他の国にもリスクを分散できるのです。外貨預金のリスクとデメリット外貨預金のリスクとデメリットについても確認しておきましょう。[adsense_middle]為替変動による損失(元本割れ)リスク為替レートが円安に進めば為替差益が出ますが、円高に進むと為替差損が出ます。先ほどの例でいうと、100万円を預けたときのレートが「1ドル=100円」だったのに、それが「1ドル=90円」になると、円換算で90万円まで目減りしてしまいます。外貨預金は外貨建では元本が保証されているものの、日本円に換算すると損をしてしまう場合があります。外貨を日本円に換算するときは、為替レートをチェックするようにしましょう。為替手数料がかかる外貨預金をするときは、金利や為替差益ばかりに目が行ってしまいがちですが、手数料もきちんと確認する必要があります。手数料は金融機関によって大きく異なるからです。インターネットを活用してコストを抑えている銀行もあれば、対面のサービスを重視する銀行もあります。米ドルの手数料を確認してみましょう(2020年1月時点)。GMOあおぞらネット銀行(0.02円)と三菱UFJ銀行の窓口(1円)では、50倍もの差があります。ただ、為替手数料が安ければいいというわけではありません。為替の情報量が不足していたり、ホームページが不親切だったりすると、余計な手間がかかります。為替手数料はサービスの対価として考え、アクセスの良さやサービスの質なども含め、トータルで考えて金融機関を選ぶようにしましょう。為替手数料は「1ドルに対し1円」と表示される金利は%で表されるのに対し、為替手数料は「1ドルに対し1円」と表示されます。わかりにくいと感じる人も多いと思うので、具体例を見ていきましょう。1ドル100円のとき、1万ドル(100万円)を年率2%で預けたとします。1年後に為替レートが同じ100円なら、受け取るのは元本+2万円、つまり102万円になります(税金は考慮せず)。大手銀行の窓口だと、片道の手数料は1円ですから、往復の手数料として(1万ドル✕1円)✕2=2万円を差し引くので、手取り金額は100万円になってしまいます。しかし、もし為替手数料が1ドルにつき15銭だとしたら(1万ドル✕0.15)円✕2=3,000円となるので、手取りは101万7,000円になります。外貨預金はペイオフの対象外外貨預金は「ペイオフの対象外」です。ペイオフとは、自分が預金している金融機関が破綻した場合に、その金融機関が預金保険機構の「預金保険制度」に加盟していれば、預けていた金額のうち1000万円とその利息等について保証されるという制度。ペイオフの対象となる金融機関は、国内に本店のある銀行や信用金庫、労働金庫などです。普通預金や定期預金など大抵の預金は対象となるものの、外貨預金は対象外。つまり、外貨預金をしていた銀行が破綻してしまった場合、その預金は戻ってこない可能性があるのです。ですから1000万円以上の資金がある場合、ひとつの金融機関でまとめて外貨預金するのではなく、複数の金融機関に分けておくようにしましょう。外貨預金の税金円預金でも利息に対して税金がかかりますが、税金を引いてマイナスになることはありません。しかし、外貨預金は円換算時に元本割れしていても税金が引かれる場合があります。それは、外貨預金にかかる税金には「利息に対する税金」と「為替差益に対する税金」の2つがあるからです。外貨預金を円に戻す時、円高に進んで為替差損が出ていても、利息にかかる税金は必ず引かれるのです。利息にかかる税金は、20.315%(国税15.315%、地方税5%)が源泉徴収(自動的に差し引かれる)されますが、為替差益にかかる税金は雑所得として総合課税の対象になります。総合課税は給与所得など他の所得と合算されて税率が変わる累進課税です。他の所得が多い人ほど税額が大きくなるので、注意が必要です。初心者向け・外貨預金の仕組みに関するまとめ今回は、外貨預金の仕組みとメリット・デメリットについて解説しました。外貨預金は、円預金よりも高い金利が見込めることや、為替変動によって為替差益を得られるというメリットがあります。しかし、外貨預金は円ベースでは元本が保証されていません。為替レートの動き次第では、元本割れのリスクもあるのです。なるべく一つの通貨にまとめて外貨預金をするのではなく、複数の通貨に分散投資してリスクを軽減させるようにしましょう。また、外貨預金はペイオフの対象外なので、金融機関も複数に分けておいた方が安心です。

2020年02月05日

国内では低金利が続いているので、外貨での運用を考えている人も多いのではないでしょうか。外貨建ての金融商品の中で、初心者でもチャレンジしやすいのが外貨預金です。いつも利用している国内の銀行でも取り扱っていますし、あくまでも「預金」なので安心感があるからです。ただし預金といっても、外貨預金には元本割れのリスクがあります。また、手数料や税金などの仕組みが、円預金と異なる部分もあるので注意が必要です。今回は外貨預金のリスクと対処法について解説します。外貨預金の仕組み外貨預金とは、「外国通貨建ての預金」のことです。日本円を日本の銀行に預けている人は多いと思いますが、外国の通貨を銀行に預けるのが「外貨預金」になります。銀行によって扱っている通貨は異なりますが、以下のような様々な通貨の預金が取りそろえられています。米ドルユーロ豪ドルスイスフラン英ポンドブラジルレアル南アフリカランド預金と貯金の違い預金とは、「金融機関にお金を預ける」ということです。ですから、外貨預金は「外貨で金融機関にお金を預ける」ことを意味します。貯金も同じ意味ですが、一般的に郵便局(ゆうちょ銀行)、農協(農業協同組合)、漁協(漁業協同組合)にお金を預けることを「貯金」といい、銀行や信用組合といった民間金融機関のほか、労働金庫では「預金」と呼ばれています。外貨預金にも普通預金と定期預金がある外貨預金といっても基本的な仕組みは円預金と同じですし、普段利用している国内の銀行ですぐに始めることができます。また外貨預金の口座にも「普通預金」と「定期預金」があり、あくまでも預金なので元本(預けたお金)は保証されています。ただし元本が保証されているといっても、あくまでも「外貨建ての元本」である点に注意が必要です。外貨預金に預けた時と引き出す時の為替レート次第では、実質的な元本割れが生じるケースがあるからです。外貨普通預金外貨預金をする時は、目的に応じ「普通預金」と「定期預金」を使い分けるようにしましょう。外貨普通預金のメリットは、預け入れや引き出しが自由で、いつでも・いくらでも引き出せることです。海外旅行前に一時的に預けておきたい時や、為替差益を狙った運用におすすめです。ただし、預け入れや引き出しのたびに為替手数料がかかります。つまり、出し入れを繰り返すほど高い手数料支払うことになってしまうのです。為替差益を狙って頻繁に出し入れをしたい場合は、為替手数料の安い金融機関を選ぶようにしましょう。外貨定期預金外貨定期預金は、一定期間引き出さないことを約束することで、高い金利を得られるというメリットがあります。外貨定期預金は長期的な運用で、高めの利益を得たい時におすすめです。期間は1カ月や3カ月、1年など目的に応じて自由に選ぶことが可能です。ただし、引き出しは自由にできません。途中で解約するとペナルティが発生します。期間が長くなるほど金利が高いのが一般的ですが、経済の状況や金融機関のキャンペーンによっては、期間の短い定期預金の金利が高くなることがあるので、こまめにチェックするようにしてください。外貨預金のデメリット外貨預金のデメリットについて確認しましょう。[adsense_middle]元本割れになる可能性がある外貨預金は、為替レートの変動によって為替差損が発生し、受取時の金額が預け入れの金額を下回る「元本割れ」の恐れがあります。外貨建て資産の外貨ベースの価格が同じでも、その通貨に対して円高が進めば、為替差損を被ることになるのです。為替の仕組み為替レートの話が出てきたので、為替のしくみについて解説します。たとえば、米国でしか販売されていない1ドルのハンバーグを、日本人のAさんが買おうとしていると仮定します。Aさんは日本円しか持っていないので、そのハンバーグを買うためには、米ドルを手に入れなければいけません。1ドル手に入れるために、日本円で100円出せばいいのであれば、米ドルと日本円の為替レートは「1ドル=100円」になります。しかし、さまざまな要因によって日本円そのものの価値が高くなった場合、1ドル手に入れるために80円を出すだけでよくなり、為替レートは「1ドル=80円」と円高方向に動きます。するとハンバーガーを80円で手に入れることができます。一方、日本円の価値が下がり、120円出さないと1ドルを手に入れられない場合、「1ドル=120円」の円安になり、ハンバーガーは120円ださなければ買えなくなります。このように、ある国の通貨と別の国の通貨を交換することを「外為(外国為替)」といい、その交換比率を「為替レート」といい、日々の為替取引の中で変化します。つまり、円高になったり円安になったりということが、つねに起こり続けているのです。外貨預金で元本割れが生じるケース外貨預金では、預けたときよりも引き出す時に円高が進んでいると、実質的な元本割れが生じるケースもあるので、注意が必要です。具体例を考えてみましょう。たとえば、100万円を米ドルで預けたとします。預ける時の為替レートが「1ドル=100円」であれば、外貨預金の残高は1万ドルになります。為替レートが変動し、「1ドル=120円」の円安になったとします。1万ドルの外貨預金を解約して日本円に戻すと、120万円が手元に残ります。この時の為替差益は20万円と大きな利益になりました。しかし逆のケースも考えられます。100万円預けた時の為替レートが「1ドル=100円」だったのに、それが「1ドル=80円」の円高になると、日本円に換算した場合は80万円まで目減りしてしまうのです。その場合、再び円安に動くのを待って外貨預金に預けたままにしておくか、それ以上の損失を避けるため早めに解約するしかありません。手数料がかかる国内の円預金と外貨預金のもう一つの大きな違いは、円と外貨を交換するための手数料(為替手数料)がかかることです。円預金から外貨通貨に預ける時は「TTS(対顧客電信売相場)」、引き出す時は「TTB(対顧客電信買相場)」と呼ばれるレートが適用されます。これは為替手数料込みの為替レートと考えることができます。外貨預金をする際にはこの手数料も考慮しなければいけません。たとえば、多くの銀行では「1米ドルで1円」の為替手数料がかかります。しかし、楽天銀行では「1米ドルにつき25銭」と4分の1のコスト負担で済みます。為替手数料は金融機関によって大きく異なるので、必ず比較した上で決めるようにしましょう。ただ為替手数料が安い金融機関でも、頻繁に出し入れをするとその度に手数料がかかってしまいます。円預金の感覚で気軽に行っていると為替手数料が差し引かれるので、利息が減ってしまうばかりではなく、元本割れしてしまうリスクもあるので注意しましょう。外貨預金の税金円預金でも外貨預金でも、同じように利息の一部が税金として差し引かれます。しかし、税金を差し引いてもマイナスになることがない円預金と、外貨から円に換算した時に元本割れしていても税金が差し引かれる外貨預金には、大きな違いがあります。外貨預金を円に戻す時、円高が進んで利息でカバーできないほど為替差損が発生していても、税金を支払わなければならないからです。外貨預金の利息に対する税額は、円預金と同じ20.315%(国税15.31%+地方税5%)です。また、外貨預金の為替差益の税金には注意が必要です。利息にかかる税金は一定割合が自動的に差し引かれますが、外貨預金の為替差益は税法上の雑所得として扱われるため、確定申告が必要だからです(税額は利息と同じ20.315%)。ただし、年収が2,000万円以下の会社員で、為替差益を含めた給与以外の所得が20万円以下であれば申告不要です。また為替で損失が出た場合(為替差損)は、雑所得から控除できることを覚えておきましょう。外貨預金はペイオフの対象外ペイオフとは、銀行が破綻しても元本1,000万円とその利息が保護される仕組みのこと。正式には「預金保険制度」といい、預金保険法という法律で定められています。預金保険制度は、政府や日銀(日本銀行)・金融機関によって設立された預金保険機構で運営されているのです。円の普通預金や定期預金など大抵の預金がペイオフの対象となっていますが、外貨預金は対象外。つまり、外貨預金をしていた銀行が破綻してしまった場合、その預金が戻ってこない可能性があるのです。為替差損のリスクを低くする方法為替差損が発生した場合でも、外貨預金の利息が元本の減少分を上回っていれば、結果的に総額はプラスになります。たとえば金利が高い通貨を長期的に保有しておけば、それだけ利息を多く受け取れるので、為替変動による元本割れリスクを相対的に低くできるのです。また資産を分散させ、リスクを軽減することもできます。[adsense_middle]初心者におすすめの資産運用は積立投資外貨預金の「為替変動リスク」を抑えるには、次の2つの方法があります。通貨の分散1つ目は米ドルとユーロなど、値動きの異なる複数の通貨に分散投資することです。一つの通貨で損失が出ても、他の通貨では大きな損失が出なかったり、利益が出たりするので、大きなダメージを受けずに済みます。時間の分散2つ目は、預ける時期や引き出す時期を分けることです。為替レートは短期的に大きく動いても、長期でみれば元に戻ることがあります。一度にまとまったお金を動かすのではなく、時期をわけて外貨預金することで、為替リスクを軽減できます。以上のような分散投資を行う際は、「自動積立投資」サービスを利用すると便利です。すでに持っている円預金から、毎月一定額を引き落として米ドルなどの外貨に交換していくのが、自動積立投資サービスです。自動積立投資サービスは、円高の時でも円安の時でも同じ金額を外貨に交換するので、「為替レートを平均化」できるというメリットがあります。為替レートの変動を気にしたくない人や、外貨に交換するタイミングがわからないという人におすすめです。ただし、為替レートを平均化してリスクを軽減できますが、損失がでる可能性がなくなるわけではありません。余裕資金で運用することや、いくつかの通貨に分散投資することも必要です。外貨預金のリスクに関するまとめ外貨預金には、以下のようなリスクやデメリットがあります。為替変動リスク手数料がかかる税金がかかり、確定申告が必要になる場合もあるペイオフの対象外特に為替変動リスクには注意が必要です。円高が進むと元本割れして損失が膨らむからです。ただし、複数の通貨に分けて預けることや、買い付けのタイミングをずらすことでリスクを軽減できます。その際は、自動積立サービスを利用するのがおすすめです。自動積立サービスがあるのか、手数料は安いのかなどを比較して金融機関を決めるようにしましょう。

2020年01月29日

個人の外貨預金の人気が高まっています。2019年の外貨預金の残高は7兆円を超え、過去最高水準を更新しました。国内の預金は低金利が続いているので、外貨預金に関心がある人も増えているのです。今回は、外貨預金の5つのメリットについて解説します。外貨預金の仕組み外貨預金とは、その名の通り「外国通貨建ての預金」。日本の銀行に日本円を預けている人は多いでしょうが、外貨(海外の通貨)を銀行に預けるのが「外貨預金」になります。外貨建ての金融資産には、外国株式や外国投資信託などもありますが、外貨建て金融資産の経験や知識の浅い初心者でも始めやすいのが外貨預金です。日頃使っている銀行で始められることや、商品の仕組みがわかりやすいからです。銀行によって扱う通貨は異なりますが、以下のようなさまざまな通貨の外貨預金があります。米ドルユーロ豪ドル英ポンドスイスフランブラジルレアルアフリカランド外貨預金の基本的な仕組みは円預金と同じですし、いつも利用している国内の銀行で始めることができるというメリットがあります。また、預金なので預けたお金(元本)は保証されています。ただし、あくまで外貨建ての元本保証なので、預けるときと引き出すときの為替レート次第で損失が生じるというリスクがあります。米ドルの例で考えてみましょう。たとえば、預けたときの為替レートが1ドル(米ドル)=100円だったとします。1万ドル預ける場合、1万ドル✕100円=100万円必要です。その後、さまざまな要因によって日本円の価値が高くなり、1ドル=80円の円高になったとします。その時に日本円に換算すると、1万ドル✕80円=80万円となり(金利等は考慮せず)、20万円の損失となってしまうのです。このようにある国の通貨と別の国の通貨を交換することを「外国為替」といい、その交換比率を「為替レート」といいます。為替レートは平日24時間、刻一刻と変化します。常に円高になったり円安になったりということが起こり続けているのです。外貨預金も普通預金と定期預金がある外貨預金にも、日本円の預金と同じように「普通預金」と「定期預金」があります。外貨の普通預金は、預け入れたお金をいつでも引き出すことが可能です。また、年利◯%と決まっていて、日本円の普通預金よりも金利は比較的高めです。一方、外貨定期預金は1カ月と短いものから数年と長いものがあり、1年定期は◯%、3年定期は◯%など預入期間に応じて金利が決まっていて、預け入れたときの金利がずっと適用されます。銀行によって金利は異なりますが、日本円の定期預金よりも金利は高めの傾向があります。円預金と外貨預金の違いをまとめると、以下の通りです。外貨預金のメリット外貨預金のメリットは、主に次の5つです。円預金よりも金利が高い為替差益が狙えるいつも使っている国内の銀行で始められる資産を分散できる外貨を現地で使える(海外によく行く場合)それぞれ詳しく見ていきましょう。円預金よりも金利が高いのでお得預けるときと引き出すときの為替レート次第では、元本割れが生じる可能性もある外貨預金ですが、多くの人が外貨預金をしているのは円の金利よりも金利が高い通貨が多いからです。たとえば、住信SBIネット銀行の外貨定期預金の金利(1年もの税引き前)は、以下の通りです。米ドル:年1.8%豪ドル:年0.70%NZドル:年1.10%大手銀行の定期預金の金利(1年)は0.01%なので、外貨預金の金利が高いことがわかると思います。為替差益が狙える外貨預金を払い戻すとき、預け入れたときよりも円安になった場合、円で受け取れる金額が大きくなります。1ドル=100円のときに1万ドルの外貨預金をし、1ドル=120円のときに払い戻ししたら、以下の為替差益が得られます。(120円-100円)✕1万ドル=20万円為替差益が狙えるというのも、外貨預金のメリットです。いつも使っている国内の銀行で始められる外国株式や外国投資信託など他の外貨建ての金融商品を始めようとすると、証券会社などほかの金融機関に新しい口座を開かなければならない場合があります。そうすると、書類のやり取りをしたり個人情報を提供したりと、ある程度の手間がかかります。外貨預金は普段使っている銀行でも気軽に始められるというメリットがあるのです。資産運用の基本である分散投資ができる資産運用の基本は「分散投資」。もし、日本円がとても価値の低い通貨になってしまった場合、円建ての資産しか保有していない人はどうなるでしょうか。資産の価値が下がり、大きな損失を被る恐れがあります。また、食料や日用品の多くは海外から輸入されています。円の価値が下がると、調達コストが上がり、国内の物価も上昇。日本円しか持っていないと、家計は大きなダメージを受けてしまいます。しかし、円資産だけでなく外貨も保有することで、為替差益によりそのようなリスクを軽減できるのです。ただし、為替相場では特定の通貨が突然暴落してしまう可能性もあります。ですから、外貨預金をする場合は一つの通貨だけでなく、複数の外貨にも分散投資しておくようにしましょう。外貨を現地で使える(海外によく行く場合)海外によく行き、外貨をそのまま現地で使うという人にも外貨預金に向いています。以下のようなメリットがあるからです。手数料が日本円を外貨に替える時だけになるので、コストが半分で済むカードなどを使用するより手数料を抑えることができる外貨預金の金利収入が得られる膨らむ外貨預金日銀の資金循環統計によると、個人(家計)に占める外貨預金の残高は、6月末時点で7兆2,314億円と、1年で約5千億円増えました。値動きの小さい相場環境が続いているので、金利収入を目的とした外貨預金が手掛けやすくなっているからです。2019年のドル円の年間値幅は7.94円で過去最低になりました。円高による目減りのリスクが減っているので、国内の預金より相対的に高い金利を狙える外貨預金の人気が高まっているのです。ただし、外為市場の小幅な値動きが今後も続くという保証はありません。大きく円高に振れるリスクもあるので、外貨預金は必ず余裕資金で行うようにしましょう。外貨預金では大きな利益を狙わない外貨預金は高金利で為替差益が狙えるというメリットがありますが、過度に期待しないようにしましょう。まず金利に関しては、先進国で金融緩和が続いているので、ユーロやポンド建て預金の金利はかなり下がってきています。「外貨預金はすべて高金利である」というイメージはなくし、金利が高い通貨を選ぶ必要があります。ただ、一部の金融機関が扱っている南アフリカランドなど新興国通貨の金利は高いものの、為替変動リスクが高いというデメリットもあるので、注意が必要です。次に、為替差益について考えていきましょう。為替差益を得るためには、円高のときに預けて円安のときに引き出す必要があります。しかし、そう簡単に為替レートの動きを読むことはできません。逆の動きになると、為替差損がでてしまいます。外貨預金では金利収入をメインに考え、為替差益はあればいいぐらいに考えておくようにしましょう。そうすれば、短期的な為替の動きに一喜一憂することなく、長期的な資産運用を続けることができます。[adsense_middle]外貨預金は初心者でもできる?外貨預金は仕組みがわかりやすいので、初心者でも始めやすいといえます。しかし、外貨預金に躊躇する人もいるのではないでしょうか。「英語が苦手で経済についても詳しくない」「外国の通貨で預金するなんて難しそう」「仕事が忙しいので為替レートを見る時間がない」といった理由からです。たしかに、外貨預金をする上では、外国の状況を把握しておいた方がいいでしょう。世界各国の通貨に分散投資する場合は、情報収集にも時間がかかります。しかし外貨預金では、FXのようにパソコンやスマホで常に為替レートをチェックしたり、毎日のように世界経済の状況を確認したりする必要はありません。あくまでも預金なので短期的なサヤ取りを狙う投機とは異なるからです。米国や欧州など国や地域ごとの経済状況や、為替レートの推移などを定期的にわかりやすく説明してくれる資料がそろっている金融機関を選ぶと安心です。忙しくてレートチェックや情報収集ができないときは、為替レートが動いたり、ニュースが出たら連絡を来るように頼んだりすることもできます。初心者は積立投資がおすすめさまざまなメリットがある外貨預金ですが、「為替レートの動きが気になる」「まとまった資金がない」と考え、躊躇している人もいるでしょう。そんな人は、外貨積立ができる金融機関を利用してみてはいかがでしょうか。たとえば、SBI住信ネット銀行では、最低500円から積立できます。さらに、すでに持っている円口座から、毎月自動的に一定額を引き落として米ドルや豪ドルなどに交換する「自動積立」もあります。積立頻度を毎日、毎週、毎月など自由に選べるので、自分のペースに合った積立が可能です。自動積立サービスは、円高のときでも円安のときでも同じ金額を継続的に外貨に交換するので、為替レートを平均化できるというメリットがあります。一回でまとめて購入するよりもリスクを抑えた運用ができ、日々の為替レートの変動を気にせずに外貨預金ができるのです。ただし、為替レートを平均化できるといっても、損失の可能性がゼロになるわけではありません。リスクをより小さくするために、複数の通貨に分散するようにしましょう。外貨預金のメリットに関するまとめ外貨預金には、以下の5つのメリットがあります。円預金よりも金利が高い為替差益が狙えるいつも使っている国内の銀行ではじめられる資産を分散できる外貨を現地で使える(海外によく行く場合)ただし、円に換算した場合、為替レートによっては元本割れする場合もあるので、通貨を分散させるなどのリスク管理が大切です。また、「為替レートの変動が気になる」「まとまった資金が用意できない」という人は、外貨預金の積立サービスを利用するのもオススメです。最近は為替レートが安定していることから外貨預金の人気が高くなっていますが、急激な円高などによって、思わぬ損失を被る恐れもあります。外貨預金は、余裕資金で行うようにしましょう。株やFXなどの投資をしたことがない人も、外貨で預金するだけなら簡単なことです。最初は複数の金融機関に口座を開き、サービスを比べてから始めてみてはいかがでしょうか。

2020年01月22日

国内では低金利が続いていて、大手都市銀行の定期預金は年率0.01%、100万円預金しても1年間で100円しか利息がつきません。ATMの手数料を1回支払っただけで1年分の利息が飛んでしまいます。しかし、海外では預金金利の高い通貨があります。そうした通貨にお金を預ければ、ある程度のリターンも期待できます。海外での預金といっても、現地に口座を開く必要はありません。国内の銀行で「外貨預金」をすればいいのです。この記事では、外貨預金の仕組みとメリット・デメリットについて解説します。外貨預金の意味と仕組み現在の日本経済は停滞し、預金金利も低い状態が続いています。円の価値が下がり、外貨の価値が上がれば、日本円だけ持っていると資産の価値は下がってしまうのです。そこで、外国への投資や外貨預金に関心が高まっています。日本円に加え、外貨を保有しておけば資産の価値は変わらない、もしくは増えることがあるからです。金融機関も、そうしたニーズに応えるために、さまざまな外貨建て金融商品を揃えています。その中でも手軽にチャレンジしやすいのが外貨預金。いつも利用している国内の銀行でも取り扱っていますし、「預金」という安心感があるからです。外貨預金(海外の預金)の基本的な仕組みは国内の貯金と同じ外貨預金とは、アメリカの「米ドル」やヨーロッパの「ユーロ」など外国の通貨で預金することです。預ける通貨が異なるだけで、基本的な仕組みはほぼ日本円の預金と一緒です。預金なので、株やFXのような専門知識はいりません。ただ、たくさんの国の通貨を管理したり、ブラジルや南アフリカなどの新興国の情報を入手したりするのは、多少手間がかかるので外貨預金に慣れてからにしましょう。外貨普通預金と外貨定期預金外貨預金には、「外貨普通預金」と「外貨定期預金」があります。外貨普通預金は、預金の出し入れが自由にでき、「満期」という考え方はありません。また、金利が変動する「変動金利」が適用されます。出し入れが自由で利便性が高い代わりに、金利水準が外貨定期預金よりも低めに設定されています。一方、外貨定期預金は満期日が決まっているので、出し入れが自由にできません。ただし、利便性がよくない代わりに、外貨普通預金よりも高い金利が設定され、預入時の金利水準が満期まで適用されます。預入期間や最低預かり金額は金融機関によって異なります。外貨預金のメリットそれでは、外貨預金のメリットについて確認していきましょう。為替差益が狙える外貨預金なら自分の資産を分散できます。もし、大幅な円安(円の価値が下がる)が起こると、円建ての資産しか持っていない人は資産価値が大きく下がってしまいます。しかし、外貨預金をしていれば、為替差益を得ることができます。食料や衣類など私達の生活に欠かせない品物の多くは海外から輸入されています。円の価値が下がると、こうした品物の調達コストが上がるので、国内の物価は上昇します。米ドルやユーロなどの外貨を持っていれば、円安による為替差益を得られるので物価上昇の影響を和らげることができますが、日本円しか持っていなければ大きなダメージを受けてしまうのです。外貨預金のデメリット外貨預金は利息だけでなく為替差益にも税金がかかる円預金は利息にだけ税金が引かれますが、外貨預金は為替差益が生じた場合にも税金がかかります。利息にかかる税金は20.315%(所得税15%+地方税5%+復興特別所得税0.315%)ですが、分離課税なので源泉徴収されます。一方、為替差益にかかる税金は、「雑所得」で総合課税の対象となるので、原則として確定申告が必要です。ただし、年収が2000万円以下の会社員で、為替差益も含めた給与以外の所得が20万円以下であれば申告しなくてもいいことになっています。外貨預金は預金保険制度(ペイオフ)の対象ではない外貨預金はペイオフの対象ではありません。ペイオフとは、銀行などが破綻した場合に預金者を保護する仕組みのこと。1金融機関ごと、1預金者あたり元本1000万円までとその利息は保護されます。普通預金や定期預金など大抵の預金がペイオフの対象ですが、外貨預金は対象外です。つまり、外貨預金をしている銀行が破綻してしまった場合、預金が戻ってこない可能性もあるのです。こうしたリスクを避けるために、複数の金融機関で外貨預金を行っていると安心です。為替レートで外貨預金の価値が変わる外貨預金にも、国内の円預金と同じように「普通預金」と「外貨預金」がありますが、あくまでも預金なので「元本(預けたお金)」は保証されています。ただし、保証されるのは「外貨建ての元本」である点に注意が必要です。円から外貨に交換したり、外貨から円に交換したりするときには為替手数料がかかります。また、為替レート(外国為替相場)次第では、円ベースでの「元本割れ」が生じることもあるのです。それでも、外貨預金を選ぶ人が増えているのは、「円金利よりも高い金利が魅力」、「為替レート次第で利益が得られる」といったメリットや目的があるからです。為替レートとは(米ドルで説明)為替レートで外貨預金の価値は変化するので、為替の仕組みについても確認しておきましょう。為替レートは需要と供給の法則に従って、その通貨を買いたい人が多ければ価値が高くなり、その反対なら低くなります。為替の動きに影響を与える要因としては、主に経済の状況や金利の変動、為替介入などがあります。それぞれ見ていきましょう。景気まずは景気です。景気がよくなると株価や土地の値段が上がり、ビジネスチャンスも増えます。現在は米国の景気がいいので、外国からお金がどんどん集まって、米ドルが強くなっています。反対に景気の悪い国からは、どんどんお金が逃げていってしまうので通貨が安くなります。ですから、景気の判断材料となるGDPや株価などの状況によって、為替レートは上下するのです。金利次に金利について見ていきましょう。一般に金利の低いところから高いところへとお金が流れる傾向にあります。金利の低い通貨で預金するよりも、金利の高い通貨で預金した方が、よりたくさんの利息を受け取ることができるからです。金利の高い通貨は人気が高くなります。ただし、新興国通貨などは国の情勢や物価が安定していないので、通貨安になることがあるので注意が必要です。米ドルなど、その国の情勢や物価が安定していることが前提です。為替介入為替介入とは、政府が経済の保護のために売買を行うこと。日本のような貿易国の場合、急激な為替変動は特定企業だけでなく、経済全体への影響を与えかねません。そこで、政府が大量の円を売買することで為替の動きを安定させることがあります。これを「為替介入」というのです。政府による為替介入には、実際に売買を行うほかにも、「これ以上為替レートが変動すれば介入を行う可能性がある」といったコメントをする「口先介入」もあります。外貨預金のリスク[adsense_middle]手数料外貨預金をする時は、金利の高さばかりに目がいってしまいがちですが、高い手数料を支払うと利息が台無しになってしまいます。外貨預金には為替手数料がかかります。日本円から外貨への交換する際と、外貨から日本円に交換する際にかかります。為替手数料は金融機関によって異なります。従来型の銀行よりネット銀行の方が手数料は安い傾向にあります。大手銀行の為替手数料は片道1ドル=1円ですが、ネット銀行大手のソニーでは15銭としているなど、大きな違いがあるのです。為替差損為替レートによって利益が生じたり、損失を被ったりすることを「為替リスク」といいます。外貨預金は、外貨建ての元本と利息は保証されているものの、円高に進むと円ベースで元本割れになる恐れがあります。また、通貨によっても値動きが異なります。米ドルやユーロなど先進国通貨よりも、ブラジルレアルや南アフリカランドなどの新興国通貨の方が為替レートの変動は大きくなります。一般に、金利水準は新興国通貨が高いものの、為替リスクも高くなるということに注意が必要です。為替リスクを軽減させるには、分散投資が有効です。分散投資とは、値動きの異なる複数の通貨を組み合わせる方法です(通貨の分散)。先進国と新興国など、異なる値動きの通貨で外貨預金をしていれば、ひとつの通貨で損が出ても、他の通貨で利益が出たりして、損失を軽減させる効果があるのです。初心者は積立投資がおすすめ為替レートは短期的に大きな動きを見せても、長期的に見れば戻ることがあります。ただ、一度にまとまった資金で購入すると、大きな損失を抱えてしまいます。短期的にまとまったお金を動かすのではなく、時期を分けて運用することで、為替リスクを軽減できます。ただ、時期を分けて投資する時も、初心者の人が為替レートを見ながら自分でタイミングを考えて外貨預金するのは難しいでしょう。ですから、時期を分けて運用するには「積立投資」がおすすめです。積立投資とは毎月一定額を購入しながら、外貨預金を積み立てていくことを指します。また、円預金のように外貨預金にも「自動積立サービス」があります。すでに銀行に持っている円預金の口座から、毎月一定額を引き落として米ドルやユーロなどに交換していくのが、「自動積立型外貨預金」になります。自動積立サービスを利用していれば、円安の時でも円高の時でも継続的に外貨預金を購入できます。そのため、購入する外貨レートを平均化できるというメリットがあるのです。ただし、為替レートを平均化するといっても、元本が保証されているわけではありません。通貨の分散も行い、リスクを軽減させるようにしましょう。外貨預金は長期的な運用を心がけ、余裕資金で始める外貨預金は常に為替変動リスクが伴います。為替レートの変動によって損失が出る恐れもありますし、外貨や円に交換する時に手数料がかかります。元本が減る可能性があるので、外貨預金は必ず余裕資金で行うようにしましょう。外貨預金は最低購入金額が設定されているのが通常です。まずはその金額を確認して無理のない金額から始めましょう。短期的な為替レートの変動に惑わされないよう、運用は長期で考えるようにします。また、自動積立投資を利用し、無理なく運用を続けるようにしましょう。外貨預金に関するまとめ今回は外貨預金の仕組みとメリット・デメリットについて解説しました。円預金よりも高い利回りが期待できる外貨用金ですが、為替レートの変動や手数料などによって元本がマイナスになるリスクもあります。通貨を分散させることや、積立投資を利用して購入タイミングをずらすなどして、リスクを軽減させながら、長期で運用するようにしましょう。

2019年12月14日

「外貨建て保険」の危険性について、本コーナーでもたびたび取り上げてきたが、またひとつ、見落としがちなリスクがあった。それは、クーリングオフを行ってもなお、損になることだ。そんな、外貨建て保険のクーリングオフについて、経済ジャーナリストの荻原博子さんが解説してくれたーー。■クーリングオフ時までに円高が進めば大損してしまう可能性も。外貨建て保険は、加入者から集めた保険料を、保険会社が外貨で運用する保険です。日本は今、超低金利ですが、たとえば「米ドルなら3%で運用可能」など宣伝し、利回りのよさから人気があります。いっぽう、外貨建て保険は円と外貨の両替に為替手数料がかかり、保険の経費なども一般の円建て保険より高い傾向があります。払った保険料から、高い手数料を差し引いた残高だけが運用に回ると考えると、多少利回りがよくても、運用成績がいいとは思えません。さらに、為替の影響を受け、契約時より円高のときに解約すると、損になるというリスクもあります。保険自体をむずかしく思う人が多いなか、為替リスクまで含む外貨建て保険は、かなり複雑でわかりづらい商品です。’18年度に「説明が不十分」などの苦情が2543件寄せられ過去最多、6年間で4倍に増えました(生命保険協会)。外貨建て保険は、「クーリングオフ」が可能です。クーリングオフとは、契約後でも一定期間なら、無条件で契約を解除できる仕組みです(金融商品は8日間)。クーリングオフを行えば、支払った金額がそのまま戻ってくるはずですが、外貨建て保険の場合はそうはいきません。外貨建て保険は、契約前に日本円を外貨に両替し、外貨で契約します。契約を破棄すると、契約時の外貨で返金されるのが一般的。となると、外貨を日本円に両替するための為替手数料がかかりますが、この手数料は契約外。自腹を切るしかありません。また、ここでも為替の影響を受けます。たった8日間でも円高が進めば大損してしまう可能性も。こうした状況を受けて、保険会社は「円入金特約」を設けました。クーリングオフ時には、日本円で返金しようという特約です。この特約があると、クーリングオフの際には支払った日本円のまま戻ってくるため、余分な手数料を払わずに済みます。しかし、銀行や一部の保険会社では、この特約が導入できていません。大手銀行では、みずほ銀行は対応済みですが、三菱UFJ銀行や三井住友銀行の全商品に導入するのは、来年春以降になるといいます。外貨建て保険を勧誘され契約するのは、高齢者が中心です。というのも、銀行はまとまった資金を持つ方を把握して、狙い撃ちで手の出しやすい金額を指示するから。契約後すぐにリスクに気づき、クーリングオフに間に合えばいいのですが、もし8日間を過ぎてしまったら、消費者ホットライン(電話・188)にご相談ください。金融商品は「わからないものには手を出さない」が鉄則。親御さんに退職金などが入ったときは特に注意して、何でも相談できる密な連絡を心がけましょう。

2019年11月22日

やiDeCo、普通預金・投資信託・外貨建て生命保険・株など、様々な資産運用の方法がありすぎてどれから手を付けて良いかわからない、といった声をよく耳にします。そこで本記事では、資産運用のリスクや注意点などの初歩的な解説から始め、1000万円を運用する場合の就業スタイル別(会社員・自営業など)おすすめ運用方法について紹介したいと思います。そもそも資産運用とは?リスクと注意点についていざ資産運用を始めよう!と思い立っても、どういう基準で何を選んだらよいのか等、何からスタートすれば良いか目安がないと困ってしまいます。ここでは、資産運用を実際に始めようとした際に知っておいて損はない初歩的な内容から、運用の注意点なども交えて解説していきたいと思います。資産運用のポイント①:資産運用って何?資金と資産の違いは?資産運用という言葉は一般的に使われるようになってきましたが、よくよく考えてみると「資産」とは何を指すのでしょうか。「資産」に似ている言葉に「資金」というものがあります。「資産」とは、お金だけでなく不動産や金など、換金性のあるものの総称です。「資金」とは、資産の中の現金部分のみを指している言葉です。つまり「資産運用」とは、現金のやりとりだけで利益を生み出すのではなく、不動産や金などの換金性のあるモノのやりとりも含めた総称的な運用のことを指します。資産運用のポイント②:余裕を持った資金計画がリスクを遠ざける資産運用をスタートする際に必要なのは「余裕を持った資金計画」です。資産運用を始める際、特に初心者の方は「大きな損害が出てしまったらどうしよう」と考える方が多くいらっしゃいます。これは当然の心理と言えます。なぜなら、資産運用だけではなく新しいことをスタートする時は、知らない事ばかりですから怖いに決まっています。この「怖い」という心理を少しでも軽くするためには以下の点を心がけましょう。余裕資金で運用をスタートすること(当面使わなくても生活に困らない資金を運用に充てる)長期運用を心がけ時間の余裕を持つこと(短期的に利益が出なくてもすぐ手放さない)この2つの余裕を持つことで、急な値下がりにも慌てずに長期的な目で運用を考えることができますし、そもそも余裕資金で運用をスタートすることで、万が一損失が出てしまった場合でも生活に与える影響はほぼないと考えられます。資産運用のポイント③:分散投資で賢い運用をしよう1000万円を運用するとして、一つの金融商品に全て使ってしまうと、利益が出た際には良いですが、損失が出た場合には一気に全てを失ってしまうことになりかねません。ではどうすれば良いかというと「分散投資」の考え方が必要です。分散投資とは、運用時期や手法、銘柄を変えて様々なリスクを分散するために行う投資方法です。通常、国内債券は大幅な値上がりは期待できませんが元本保証されており、安定して長期的に増やして保有できるという特性があります。一方、海外債券の場合はその国の情勢などにより価格が左右されますが、国内債券よりは大きな運用益が期待できます。その反面、損失が大きくなるリスクと隣り合わせです。このような商品特性の違いから、それぞれを一点買いするのではなく例えば500万円ずつ購入しておくと、海外債券が大暴落して500万円の全額を損してしまったとしても、国内債券は当初の500万円から少し利益が出ている状態だとすると500万円+αは守られていることになります。一方、1000万円全てを海外債券に費やしていた場合、大きな損害が出ることは免れません。資産運用のポイントまとめ「資産運用」とは、不動産や金などの換金性のあるモノのやりとりも含めた総称的な運用のことを指す余裕を持った資金計画がリスクを遠ざける分散投資で賢い運用をしようリスクを抑えた投資先の選び方資産運用は「期間」と「目的」を定めてスタートすると良いでしょう。教育資金を目標として10年間で少しでも着実に増やして運用したい人と、老後資金に備えるために運用したい人では、当然投資先を選ぶ手段は違ってきます。ここからは、その選択方法の目安となるポイントについて解説していきます。72の法則を知れば必要な利回りがわかる「72の法則」と呼ばれる公式は、預けたお金が2倍になるまでにかかる年数を簡単に知ることができるものです。72÷預金金利(%)=2倍になるだいたいの年数(目安)例えば一般的な定期預金金利が0.01%とすると、「72÷0.01=7,200」。つまり、0.01%の金融商品で預けたお金が2倍になるまで運用しようとすると、7200年かかるということです。これを利用することで、運用期間から逆算して必要な金利を知ることもできます。例えば30年後に資金を2倍にしたい、と考えた場合、「72÷X=30X=72÷30X=2.4」。つまり、金利2.4%の金融商品を選べば運用資金が30年後に2倍になる見込みであると解ります。流動性資金として引き出し可能な運用もしておこう資産運用をスタートする際、余裕資金で始めるのは当然ですが、それでも万が一やむを得ない事情でまとまった資金が必要になる場合もあるかもしれません。そのような事態に備えて「途中解約が可能かどうか」「解約しなくても利用できる制度があるかどうか」は、投資先を選ぶ際に確認しておいた方が良いでしょう。また、1000万円のうち800万円は絶対に解約や途中引き出し不可の投資先を選んでおき、残りの200万円は流動性資金としても使用できる投資先に分けておくことも賢い運用方法だと言えます。途中解約(引き出し)不可の商品の一例としては、iDeCo・円定期預金や外貨定期預金などがあります。[adsense_middle]就業スタイル別・おすすめの1000万円運用方法はコレ!ここから実際に就業スタイル別の1000万円運用方法を具体的に解説していきます。会社員の方:定年時期をゴールに据えて在職中に運用していく方法をご紹介自営業の方:老後資金が国民年金だけでは不安であるという声が多いことから、主に老後資金を増やすことを目標に運用していく方法をご紹介会社員の方向けにおすすめの1000万円運用方法会社員の方は、ご自身のお勤め先の定年が何歳であるかハッキリしています。これまでにも解説してきたように、資産運用では期間を定めることがポイントですので、一旦その定年までをゴールに据えて資産運用を始めてみませんか。そこで、以下のような運用方法をおすすめします。つみたてNISA(最長20年)iDeCo(60歳まで途中解約不可)株式投資(株主優待も楽しみながら経済の勉強もできる)J-REIT(国内不動産投資信託のこと。現物不動産購入ではなく、不動産に対して投資をする。)財形貯蓄や社内預金などの福利厚生のメリットは最大限に生かす(会社員の特権)定年をゴールに在職中に少しでも増やしておこう株式投資やJ-REITは多少のリスクはありますが、会社員の方のように毎月の収入が安定している方はチャレンジする価値のある投資先であると言えます。財形貯蓄や社内預金は給与天引きで自動的に貯金されていくシステムで、これは勤務先の所定の利率によりますが、銀行の普通預金や定期預金に預けておくくらいなら、こちらを利用するべきです。こちらは流動性資金の側面もありますので、万が一必要になった際は取り崩しも可能です。つみたてNISAで税制面のメリットを受けつつ、安定して増やすことを目標に運用する方法も併用すると良いでしょう。また、iDeCoは途中解約不可である老後資金対策の資産運用ですが、これは一年でも早くスタートしておくのが良いでしょう。自営業者の方向けにおすすめの1000万円運用方法自営業者の方は、老後資金が国民年金のみである為、いわゆる「老齢年金の二階部分」がありません。つまり、会社員の方の老後資金よりも少ない年金受給額であるということになります。なおかつ定年退職という概念がありませんので、勇退時期はご自身で決めることになります。自営業者の方におすすめの運用方法は以下の通りです。つみたてNISA(最長20年)iDeCo(60歳まで途中解約不可)外貨建て終身保険(万が一の際は遺族保障にもなり知識がなくても保険会社が外貨運用してくれる)国債(爆発的な値上がりは期待できないが元本保証があり安心)金投資または金の現物購入(金の価値は万国共通で高く安定している。日本だけの貨幣価値に左右されにくい)元本割れリスクを抑えて安全に老後資金を増やそう自営業者の方は、遺族保障についてや元本割れリスクをなるべく抑えた方法で手堅く運用していくのが最適ではないでしょうか。当初余裕資金にて資産運用を始めたとしても、万が一ご自身の病気により働けなくなってしまった場合の休業補償などもご自身で捻出しなければなりません。つみたてNISAを流動性資金と考えて税制面のメリットも受けつつ、万が一の際にすぐ動かせる資金として運用していくと良いでしょう。また、老後資金としてはiDeCoにて手堅く備えておきましょう。外貨建て終身保険は、万が一の際は遺族に遺す保障にもなります。また資産運用という点でいうと、保険会社が安全に外貨にて運用して増やしてくれますので、運用の知識がなくても加入さえしていれば安心です。また、これは生命保険ですので、確定申告の際に生命保険料控除が使えるところもメリットと言えます。国債と金投資に関しては、元本割れリスクは少ない反面、大幅に利益が出るものでもありません。安定的かつ長期的に少しずつ増やしていくイメージです。1000万円で資産運用する方法に関するまとめ資産運用というと難しいイメージを持っている方が多くいらっしゃいます。しかし本記事で解説したように、いくつかのポイントを抑え、タイプ別のおすすめ資産運用法を知ることで、安心して安全に運用していくことができます。必ず余裕資金でスタートし、短期的に利益を生もうとするのではなく長期運用と分散投資を心がけましょう。そうすることで極力リスクを排除できます。さらに会社員か自営業かによって運用方法と目的が変わってきますが、いずれの場合もiDeCoやつみたてNISAといった、長期運用かつ税制面のメリットが大きい制度については積極的に取り入れて欲しいと思います。

2019年06月14日

新年度が始まり、また来月からは元号も「令和」に変わります。この機会に、新しく積立預金を始めてみてはいかが?積立預金のなかには意外な好条件のものがいろいろあるそう。経済ジャーナリストの荻原博子さんが解説してくれた――。オトクな積立預金といえば、会社員の方なら、まずは社内預金、次は財形貯蓄です。これらは利率も高く給与天引きですから、忘れていても勝手に貯まっていきます。こうした制度のない会社員や自営業の方などは自分の口座から自動引き落としで積み立てるのが基本。けれど、ちょっと余裕があれば、金利アップや特典付きのオトクな積立もいろいろあります。実は、JAバンクもねらい目です。なじみの薄い方が多いと思いますが、JAバンクは農業と関係なく誰でも利用できます。JAバンクえひめには、「50歳代限定退職ライフ定期積立」があります。年利は、積立預金では破格の0.3%。大手銀行の定期預金利率0.01%の30倍です。満期には、特別割引のあるパック旅行を案内する特典も付いています。積立預金を選ぶ際、毎月の預け替えの手間も重要です。家や勤め先に近いなど、できるだけ手間のかからない金融機関を選びましょう。面倒になって口座振込みをすると、利息より高い振込手数料がかかって元も子もありません。半田信用金庫「安心積立」は、給与振込みのある方に、店頭金利に0.05%上乗せがあります。これなら預け替えの手間もなく、楽に長続きするでしょう。さらに、引き落としを給料日の翌日あたりに設定すれば、先に貯金をして残ったお金でやりくりする「先取り貯蓄」が実践できます。SBJ銀行の「ベスト積金」は、積立期間が半年だと年利0.05%ですが、1年だと0.1%、2年だと0.15%と上がっていき、最高は5年の0.25%です。ですが途中で解約すると、預金ですから元本割れになることはありませんが、予定利率が引き下げられます。使うタイミングなどを考えて、期間を決めてください。地方銀行や信用金庫は営業エリアが限定されるところが多いのですが、SBJ銀行などネットバンキングなら、全国どこからでも申し込めます。また、定期預金でよく見る懸賞付きの積立預金もあります。越前信用金庫の懸賞金付定期積金「夢一番」は、積立金1万円ごとに抽選権が1本もらえ、1等5万円が最大4本、2等3万円は最大8本などが当たります。さらに、利率はほかと変わらないものの、さまざまな特典を付けて、差別化を狙うものがあります。仙台農業協同組合の定期積金「やすらぎ」は、同組合で葬儀を行うと割引があります。祭壇が10~20%引き、花環が10%引き、葬祭会館利用料が10~20%引きなどです。実際に葬儀を行うと、利息よりずっとオトクになることもあるでしょう。目的をもっと絞ると、金融機関より有利な積み立てがあります。航空会社や旅行会社が行っている「旅行積立」もそのひとつ。なかでも、全日空の「ANA旅行積立ハワイ限定プラン」は、年利3.8%にも相当する高利回りです。オトクな商品ですが、注意点があります。まず、満期時に受け取るのはハワイ行きの旅行券だということ。お金ではありません。また、当然ながらANAのツアーでしか使えません。ツアー内容などを事前によく調べてください。さらに、金融機関と違って、破綻した際、積立金の保証制度はありません。積み立てた全額が戻るのはむずかしいでしょう。金融機関以外の積み立てでは、百貨店の「友の会」がより高利回りです。積立金がいくらでも、12カ月積み立てれば13カ月分が受け取れますから、年利は15%超です。ただ旅行積立と同様、受け取るのはその百貨店でしか使えない商品券です。使い道をよく考えて。破綻の保証もありません。

2019年04月12日

大手銀行の預金利率は、定期預金でも0.01%という超低金利。だが、地方銀行や信用金庫には、金利が高めの定期預金がある。特に春、おすすめなのが、プロ野球やサッカーJリーグなどのプロスポーツ応援定期預金だ。成績による金利アップや、抽選で商品券が当たるなど、好きなチームを応援しながらお金もたまる定期預金のいくつかを、経済ジャーナリストの荻原博子さんが紹介してくれた――。【1】楽天銀行「目指せ優勝!ヴィッセル神戸応援定期預金」ヴィッセル神戸が優勝したら年利1%。大手銀行の100倍という超高金利をうたっています。2位か3位でも0.5%と高金利です。ただし、この定期預金の預け入れ期間は今年6月から12月までの半年間。もし優勝しても、金利1%は1年分ですから、半年間だと0.5%です。ご注意ください。【2】広島銀行「カープを応援しよう!定期預金」昨年は、募集期間を半分以上残した4月11日に、募集金額に達して販売終了になった人気商品です。広島カープの順位と主催ゲームの観客動員数によって、金利がアップします。優勝時の金利は、観客動員数が165万人以上なら店頭金利+0.1%ですが、165万人未満なら+0.05%と、上乗せ率が半減します。【3】横浜信用金庫「横浜応援定期2019」野球の横浜DeNAとサッカーの横浜F・マリノス、2チームの順位によって金利がアップします。最高金利は両チームとも優勝した場合で店頭金利の20倍。どちらかが優勝なら店頭金利の5倍など。ただ店頭金利の20倍と聞くと破格な金利を想像しますが、横浜信用金庫の定期預金金利は、大手銀行と同じ0.01%です。20倍なら0.2%、5倍なら0.05%。金利アップで高金利には違いありませんが、冷静に判断してください。【4】尼崎信用金庫「がんばれ阪神タイガース定期預金虎軍必勝」21年前から続く“老舗”。金利順位にかかわらず、店頭金利+0.02%とほかより低めですが、預け入れ10万円ごとに抽選権1本が付く抽選特典があります。特典の1つ「ホームラン賞」は、全国百貨店共通商品券5万円がチームのホームラン数分の方に当たります。また、抽選権を10本以上持つ方、つまり預け入れ100万円以上の方を対象に、阪神タイガースの勝利数に応じて、最高79万円が当たる「勝星賞」があります。たとえば阪神が70勝したら、抽選権1本につき1000円×70勝=7万円、抽選権10本分で70万円の商品券が100人に当たります。ただし法律により、抽選権1本につき7万9,000円が上限。80勝以上しても抽選権10本で最高79万円です。プロスポーツ応援定期預金の多くは、預入金額が10万円以上の1年定期です。満期後自動継続されるものでも、金利アップなどの特典は初回満期時だけというものもあります。よく確認してください。応援定期は各地にありますから、探してみてはいかがでしょう。

2019年03月15日

貯金を始めたいと思っていてもなかなか踏み出せていない、なんていう貯蓄の初心者さんは、定期預金から始めてみるとよいのではないでしょうか。定期預金にも新しいトレンドがある今、「excite.電話相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんに定期預金のメリットやデメリット、口座開設時の注意点などお伺いしてきました。定期預金とは?定期預金とは、1年や3年などあらかじめお金を預ける期間(預入期間)を決めておき、期日が来たときに元金と利息を引き出すことができる貯蓄目的の預金です。元本が保証されており、預けたお金が減ることはありません。定期預金は期日が来るまで払い戻しをしないことを約束することで、銀行や信用金庫などの各金融機関で普通預金より金利が高めに設定されています。最近のトレンド情報定期預金は長期間お金を預ける預金の代表ですが、最近では預入期間が短期間である超短期定期預金もあるようです。1ヶ月定期や3ヶ月定期は以前からありましたが、1週間定期や2週間定期の超短期の定期預金がネット銀行を中心に増えてきました。超短期定期預金は、1~2週間先に使う予定の普通預金を定期預金に預入できるため、手軽にお得感が味わえます。ママの知っておきたいポイント定期預金は預入期間中の引き出しはしない約束ですので、普通預金のようにいつの間にか、引き出して使ってしまったということは防げます。コツコツと貯金したいママ向けの預金です。また、子どもの名前で定期預金の口座を作ることもできますので、将来子どもが必要とするときに使えるよう小さいころから定期預金に預けることもひとつの方法です。定期預金開設のメリット&デメリット定期預金は引き出しにくく貯めやすいことが最大のメリットです。またボーナス時期などに定期預金キャンペーンが実施されることがあり、金利優遇やポイント優遇、キャラクターグッズをもらえるなど特典が得られます。定期預金の主なデメリットは、原則として中途解約や一部解約ができないことです。中途解約ができても、例えば100万円の定期預金を満期前に10万円だけ引き出したいとき、100万円の定期預金全額が中途解約となります。中途解約すると金利が下がる金融機関も多く、当初予定の利息が受け取れなくなります。毎年10万円引き出すと決まっている場合は、1年定期で10万円、2年定期で10万円、3年定期で10万円のように分割して預けることも考えておきましょう。FPすぎうらのりこさんへ個別相談もできます! 相談は記事TOPのプロフィールから!本気でお金を貯めたいあなたへ! 便利なアプリ2選貯金アプリfinbee【貯金をもっと楽しく、カンタンに。】finbeeは自分の銀行口座から貯金用口座へ、自分で決めたルールに応じて、自動でお金を移動できるアプリです。カード決済のタイミングや一日の歩数など、毎日の生活に合わせて貯金する金額を決めるだけで、あなたの口座に自動で貯金します。いつのまにかに、本当にお金を貯めることができた、と実感できるはずです。※提携銀行はみずほ銀行と住信SBIネット銀行、千葉銀行、北洋銀行で順次拡大予定 貯金アプリfinbeeダウンロードはこちらから トラノコ【おつりで投資を始められる!?】すべての人を投資家に? 「誰もが投資できる世の中を」その思いで誕生したのがトラノコです。運用報酬0.3%で本格的な分散投資ができて、楽しく無理なくカンタンにおつりで投資をするアプリです。 トラノコダウンロードはこちらから

2018年07月29日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

2018年の「休眠預金等活用法」施行により、10年以上取引のない口座の預金は、預金保険機構に移管されることになった。本人が請求すれば払い戻ししてもらえるため、「預金がなくなる」わけではない。とはいえ、「放置したまま忘れている預金、自分にもあるのでは?」と不安に思う人は少なくないのではないだろうか。ところで、合併と吸収を繰り返したメガバンク。例えば「東海銀行に預金があったはずだけど…」と思っても、すでになくなってしまっている銀行の場合、確認方法がわからないという人もいるはず。預金の確認方法について、ファイナンシャルプランナーの馬場聡子さんは次のように説明する。「口座の取引内容によって、必要な書類は異なってきます。まずは各銀行のコールセンターなどに連絡してみれば、取引のある支店に転送してもらえます」(馬場さん以下同)メガバンクの合併・吸収で当時の銀行がなくなっている場合も、合併先銀行のウェブサイトで確認し、コールセンターに連絡すれば、どこの支店で引き継ぎがあるかを教えてもらえるそう。●旧姓の口座は、旧姓を証明するものが必要に預金を確認するには、運転免許証などの身分証明書が必要となる。ただし、注意が必要なのは、独身時代に開設した口座の登録先は「実家の住所・電話番号になっている可能性が高い」こと。「預金の有無などを確認してもらった場合、登録の電話番号には折り返してもらえますが、結婚後の今の電話には連絡がもらえません。また、通帳があれば、実家に戻って通帳をとってきて連絡すれば良いですが、通帳がない場合には手続きがいろいろ必要になります」また、旧姓のままの口座であれば、旧姓を証明するものが必要となる。「例えば、住民票で旧姓を出してくれることもありますが、市町村によって対応が異なりますので、戸籍のほうが確実。また、旧姓のときに発行していた年金手帳があれば、手数料もかからないので、おすすめですよ」そもそも預金があるかどうかもわからない場合には、最寄りの支店の窓口に行き、調べてもらうのが手っ取り早いそう。子どもが小さいうちは、銀行に行くのもラクじゃない。しかし、自分の預金が把握できていない人が多いのも、事実。もし機会があれば、実家に帰省する際に、親に子どもを見てもらっている間に、一度銀行の窓口で預金の有無を確認してみては?(取材・文:田幸和歌子編集:ノオト)

2018年02月16日

もうすぐ12月。ボーナスを心待ちにしている方も多いのではないでしょうか。今回は、まとまった資金を上手に増やすための、お得な定期預金をご紹介します」 こう話すのは、経済ジャーナリストの荻原博子さん。待ちに待ったボーナスの季節。荻原さんは、ボーナスを預金するなら、0.1%でもお得な銀行に預けることを勧める。では、お得な定期預金にはどんなものがあるのか。荻原さんが解説してくれた。 「まずは静岡銀行インターネット支店の『ウルトラ金利』。10万円以上の預け入れで、6カ月ものの金利は0.3%、1年ものは0.22%です。一般的な定期預金金利0.01%と比べると、かなり高金利です。また、楽天銀行の円定期預金は今、『冬のボーナスキャンペーン』を行っています。来年1月15日までに1000円以上預けると、1年ものの金利が0.12%になります」(荻原さん・以下同) 高金利商品は、実店舗を持たないインターネット専業銀行や、地方銀行などのインターネット支店でよく実施されている。全国どこからでも口座開設できるメリットがあるが、一方で「インターネットは苦手」という人もいる。 「そんな方にも扱いやすいのは、大阪シティ信用金庫の『夢ふくらむ支店』です。すべての取引を電話で行い、引き出し金額などは電話のプッシュボタンで操作します。夢ふくらむ支店のプラス金利つき定期預金『夢プレミアム』は、1年ものの金利が、店頭金利(現在は0.01%)+0.35%です。預け入れは100万円~と少しハードルが高いのですが、1年を過ぎ継続更新しても、同じ優遇金利のままです。高金利が長く続くメリットは大きいと思います」 反対に、「注意してほしいのは、1%や0.5%といった高金利を打ち出す定期預金です」と荻原さん。 「よく見ると『3カ月もの』と書かれていませんか。たとえば、100万円預けて金利が1%なら、利息は1万円と考えがちですが、実はそうではありません。3カ月ものの場合、1%の金利が適用されるのは最初の3カ月だけ。3カ月間の利息は約2500円で、その後は通常の定期預金金利に戻ります。高金利でも短期間だとお得にならないことも。自分で電卓をたたいて、確かめてください」 また、飛びぬけた高金利商品には、「定期預金+外貨預金セット」などもある。 「定期預金の高金利に釣られると、手数料などがかさむ投資商品を買ってしまうことになりかねません。高金利商品には何か“からくり”がないか、見抜く目を持ちましょう」 いっぽうで、金利ではなくプレゼントをつけることで、お得感を演出する定期預金も。 「スルガ銀行の『ジャンボ宝くじ付き定期預金』は、たとえば100万円を預け入れると、5枚の宝くじが年2回送られてきます。’99年の取り扱い開始以来、1億円以上の当選者が11人。これまでに10万円以上当選した方は、約1,500人にのぼります。リスクなしで一攫千金の夢を見たいという方には最適だと思います」

2017年12月01日

これまで「投資」をしてこなかった人たちでも、はじめたとたん、「投資アンテナ」が立つひともいるでしょう。これは勇気をもって投資の第一歩を踏み出したからこそのアンテナ。でも、たくさんの投資に関する情報の中から、取捨選択をどう行っていけばいいのでしょうか。全6本に渡ってお送りした本連載も、いよいよ最終回。今回は、投資に対して、「アンテナを立ち始めたとき」に、入ってきがちな情報について、横山さんに検証していただきます。■金融機関の「おすすめ商品」は、本当にオトクなの!?「投資を始めよう」と思い立ち、証券会社や銀行から投資に関する資料を取り寄せたり、証券口座を開いたりすると、必ず「おすすめ商品」が紹介されます。ネット証券会社が、サイトのトップページなどで大きく宣伝している商品も、ほとんどはその会社の「おすすめ」といえるでしょう。おすすめ商品は、たいてい高利回りをうたっており、もしかしたら、「バランス型の投資信託やインデックスファンドへの投資より、そちらの方がよいのではないか」と思ってしまう人がいるかもしれません。「一見どれほどおトクに思えても、金融機関のおすすめ商品には、『手数料が高い』『リスクが高い』といった問題が隠れている可能性があります。とくにはじめて投資をする方は、『おすすめ』という言葉や目立つ広告に惑わされないようにしましょう」(横山さん)。 ■個別株やFXで「勝てる」確立は低い投資に慣れてくると、「別の金融商品も試してみたい」と考える人も出てくるでしょう。貯金や堅実な投資を続けながら、生活に必要なお金をしっかり確保し、きちんと研究したうえで行うなら、もちろんそれもありだと思います。 ただ、横山さん自身は、経験やさまざまな方から聞いたお話を考え合わせると、次のように考えているそうです。「よほど投資に精通した人でない限り、個別株への投資で成功する確率は、それほど高くありません。とりわけ短期間で利益を出すのは難しいでしょう。『9割が負けて1割が勝つ』といわれる株式の世界で、プロの投資家たちと争い、利益を上げるのは、よほど勉強と経験を重ねなければ難しいのかもしれません」。(横山さん)唯一、横山さんが個別株でおすすめしている買い方は、ある程度勉強したうえで、「好きな会社や応援したい会社の株を無理のない範囲で買うという方法。「FX」という言葉も、投資とセットと語られているような気がして、何となく気になるところです。FXとは、外国為替証拠金取引のこと。米ドルやユーロなど外国の通過の動きを予想して売買し、為替差益(かわせさえき)を得るというものです。「私はFXは、投資というより完全にギャンブルだと思っています」(横山さん)ギャンブルの多くがそうであるように、FXで勝てる人は、ほんの一握りだそう。途中まではどんなに順調に利益を得ていても一度の失敗ですべてを失ってしまう可能性もあります。「生半可な知識しか持たずに個別株やFX大金を投じるのは、絶対に避けましょう」(横山さん)■外貨預金にも注意が必要為替差益が出る可能性がある金融商品としては、FXのほかに「外貨預金」があります。外貨預金は、米ドルや豪ドル、ユーロなど、さまざまな国の通貨で預金をするというもので、銀行で扱っています。「預金」という名前がついているだけに、安心感や親近感を持つ人もいるでしょう。けれども横山さんは、こう言います。「外貨預金は円建て(普通の)預金よりも、はるかにリスクの高い金融商品です」外貨預金のデメリットは、大きくわけて二つあります。●外貨預金のデメリット・為替差損が出る可能性がある為替差益が出る可能性があるということは、為替差損が出る可能性があるということ。為替相場は、プロでも正確に読むことはできません・手数料が高い外貨預金では円を外貨に換えて預金し、満期になったら再び円に戻すのですが、いずれの作業にも、それぞれ為替手数料がかかります。たとえば米ドルで1万ドルを預けると、銀行窓口で1万円~2万円、ネットバンクでも2千円~5千円の為替手数料(※)がかかります。※銀行窓口0.5円~1円、ネットバンクで0.1~0.25%(金融機関によって異なる)で試算出典: 「はじめての人のための 3000円投資生活」 (横山光昭著/アスコム刊)より抜粋外貨預金を、為替相場によって「勝手に上下する預金である」という前提を理解しておく必要はあるでしょう。「くれぐれも、『預金』という言葉に惑わされないようにしましょう」(横山さん)これにて、はじめての人のための3000円投資生活連載も終わり。この記事を書いている私自身、数年前まで、「投資!? そんなの怖くて絶対にイヤ!」と思っていました。けれども、取材を通じて、「公的年金は、老後の生活の基幹部分くらいしか出ない」と痛感し、「老後のお小遣い稼ぎ」のつもりで、投資を始めました。マイナス金利の現在、銀行の金利はすずめの涙ですよね。漠然と「お金の不安」を抱えるよりも、まずは一歩を踏み出してみることも「アリ」かもしれませんよ。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年09月03日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

こんにちは、金融コンシェルジュの齋藤惠です。昔の人はタンス預金 でお金を保管していた人も多くいたようですが、近年では銀行に預けるのが主流になっています。しかし、ここ数年は再びタンス預金をする人が出はじめているようなのです。 一体、タンス預金をする人はどんなメリットを感じて自宅にお金を保管しているのでしょうか?●どうして今、タンス預金なのか?「タンス預金がよい」という意見がネットなどで囁かれ始めたきっかけは、『マイナンバー制度』の導入からです。『マイナンバー制度』は国民一人ひとりの個人情報に共通の番号をつけることによって、社会保障や税制面の利便性と平等性を高めようという目的で導入されました。「行政手続きがスムーズに進む」「災害時、個人情報の特定に役立つ」などマイナンバーには利点があります。しかし一方で近い将来、銀行口座などにもマイナンバー制度が加わることで、国に自分の預金や財産状況が筒抜けになってしまう 可能性が出てきてしまいました。これにはプライバシーの観点から否定的な意見も聞かれます。そして、「国に自分の財産を知られてしまうくらいなら、銀行には預けずに自宅でお金を保管しておこう」という考えの人がタンス預金を選択するようになったのです。●タンス預金のメリットとは?プライバシーの保護以外にも、タンス預金にはメリットがあると言われています。それは、相続税・贈与税対策 です。個人の財産が詳細に把握できれば、国はより正確な額の税金を徴収することができます。人によっては申告制の現在よりも多く税金を納めることになる場合も……。その抜け道としてタンス預金を利用しようというわけです。さすがに自宅の現金まで国は把握できませんからね。特に多額のお金を次世代に残したいと考える人にとって相続税や贈与税は気になる問題ですから、少しでも税金として国に吸い上げられてしまう額を減らしたいというのが本音でしょう。しかし、長期的に見てタンス預金が得策かは断定できません。タンス預金では金利が付きませんし、災害時や盗難時に失ったお金は戻って来ない のです。財産を守るという観点から、税金のことだけを考えて他のリスクを軽視することは危険であると筆者は考えます。●上手なタンス預金の仕方とは?しかしながら低金利時代の昨今で、利息のほとんど付かない銀行に預けて、かついずれは税金までかかるというのはちょっぴり損した気分になるものです。どうしても相続税や贈与税が気になるようでしたら、額や期間を決めて自己責任で自宅に保管するためのルールをあらかじめ設定すれば、効果的な節税対策を行えることがあります。また、次世代に残すと決めたお金であれば、税制面で優遇される生命保険へ移す という手もあります。将来に向けてコツコツ貯金をしている人であれば、一定の目標額を決めてタンス預金を行い、貯まった分をまとめて定期などの比較的利率の高い金融商品に預ける方法もいいですね。いずれにせよ、闇雲なタンス預金ではお金は貯まらず失うリスクが高まってしまうばかりですから、将来を見据えて長期的な視野でお金の保管と使い道を考えてみることが大切です。【参考リンク】・マイナンバー社会保障・税番号制度 | 内閣官房()●ライター/齋藤惠(金融コンシェルジュ)●モデル/TOYO

2017年01月23日

2016年12月19日に、最高裁の判例変更がなされました。内容は、「共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となる」というものです。実は今までは、「預金債権(※)」は相続開始と同時に当然に相続分に応じて分割されていました(最判平成16年4月20日家月56巻10号48頁)。サザエさん一家の事例をもとに、下記の3点をわかりやすく解説したいと思います。※預金債権…銀行などの金融機関に対して寄託された金銭債権のこと。 預金債権には、普通預金や定期預金などがありますが、いずれも預金債権。(郵便貯金は含まない)①預金債権に関する今までの判例だとどのような処理されていたのか②郵便貯金の判例(最判平成22年10月8日民集64巻7号1719頁)だとどのように処理されていたのか③預金債権に関する判例が変更されることによってどのように変わっていくのか【相続の事例】磯野波平さんには、サザエさん、カツオくん、ワカメちゃんという3人の子どもがいます。波平さんは、5000万円の土地・家屋を可愛がっていた末っ子のワカメちゃんに遺言で贈与することにして、1億2000万円の預金については何も遺言を残さずに亡くなりました(波平さんの配偶者であるフネさんはすでに亡くなっていたとします)。*画像はイメージです:サザエさん、カツオくん、ワカメちゃんの相続分(波平さんの遺産を相続すべき割合)は、3人で割るため、3分の1ずつです。5000万円の土地・家屋がワカメちゃんのものになったことについて、サザエさん、カツオくんは不満でした。そこで、亡くなった波平さんの「預金債権」について、波平さんの財産を最終的に誰のものにするかという話し合い(法的には遺産分割協議といいます)によって、サザエさん、カツオくんは、ワカメちゃんよりも多くの「預金債権」を払い戻すことができるでしょうか?これが、今回の最高裁で判例変更があった判決のPOINTとなってくる要素です。 ①今までの判例(最高裁が出した判断)だと、ワカメちゃんが得をしていた波平さんの財産をサザエさんたちがみんなで相続した場合、亡くなった波平さんの土地と建物、預金を最終的に誰のものにするか決めるまでの間、亡くなった波平さんの財産は、サザエさん、カツオくん、ワカメちゃんが共有することになります。今までの判例(平成16年の判例)によると、「預金債権」(銀行預金に関する権利)については、相続分に応じて当然に(つまり、相続人同士で話し合う余地がなく)分割されて単独に、持っていることになっていました。今回のケースだと、亡くなった波平さんの1億2000万円の預金債権について、サザエさんたちが相続を開始すると、サザエさん、カツオくん、ワカメちゃんたちは、A銀行に対して、それぞれ1億2000万円の3分の1である4000万円ずつを返してくださいという権利を持つことになります。※ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合 法的にみると、サザエさん、カツオくん、ワカメちゃんの3人が合意をした場合は、「預金債権」を遺産分割協議の対象とすることができるのに対して、ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合は、「預金債権」を遺産分割協議の対象とすることはできず、サザエさんとカツオくんは、それぞれの相続分より多くの預金債権を払い戻すことができなかったのです。ワカメちゃんが反対した場合、ワカメちゃんは9000万円分の財産を相続できるのに対して、サザエさんとカツオくんは4000万円ずつの財産しか相続できないことになり、末っ子のワカメちゃんだけが得をしていました。 ②「定額郵便貯金債権」だと、3人の話し合いで最終的に誰のものかが決まるところが、亡くなった波平さんが残したのが「定額郵便貯金債権」だった場合は、相続分に応じて当然に分割されるのではなく遺産分割手続で定額郵便貯金債権が誰のものか決めると、平成22年に最高裁は判断しました。つまり、波平さんが残したのが「定額郵便貯金債権」だと、ワカメちゃんだけが得をするのではなく、遺産分割協議で、サザエさん、カツオくんは、ワカメちゃんよりも多額のお金を払い戻すことができることにもなったのです。最高裁が定額郵便貯金債権についてこのような判断をした理由は、「定額郵便貯金債権」についてのルールを定めた郵便貯金法という法律が分割払戻しをしないという制限を加えていたためでした。 ③今回の判例変更によって「預金債権」も遺産分割協議の対象にそもそも、「預金債権」は現金と同様、遺産分割を柔軟に行うために役に立つものです。現に、金銭については調整要素として最高裁も分割を否定していました。実際、今回のケースのように、波平さんの遺産に5000万円の土地・家屋のように高額の財産が含まれる場合、サザエさんやカツオくんが「預金債権」を、ワカメちゃんよりも多く払い戻せるほうが望ましいでしょう。また、亡くなった波平さんの全財産である1億7000万円のうち、「預金債権」が1億2000万円を占める場合(全体の約70パーセント)、これまでは具体的相続分に応じた遺産分割審判が難しくなってしまっていました。このような扱いはふさわしくありません。今回の判例変更により、「預金債権」も、当然分割させるものとはできなくなりました。誰か(たとえばワカメちゃん)が反対しても、「預金債権」を遺産分割協議の対象とすることができるようになったのです。図表作成:編集部■鈴木弁護士から一言12月19日の判例は、今までの相続実務を一変させるものです。今回のケースのワカメちゃんのように相続財産をもらいすぎだと思われる相続人がいる場合は、ぜひご相談ください。 *著者:弁護士 鈴木謙太郎(1972年の設立以来40年以上の歴史がある、虎ノ門法律経済事務所の池袋支店で支店長を務める。注力分野は遺産相続、不動産取引、交通事故、債権回収、労働問題、債務整理、刑事事件、離婚等。「皆様の人生の一大事を共に解決するパートナーとして、真摯に業務に取り組んでまいります。」)【画像】イメージです*マハロ / PIXTA(ピクスタ)

2016年12月23日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

福岡銀行は22日、福岡空港国際線ターミナルビル1階(到着ロビー)に外貨両替コーナーを新設すると発表した。○「国際線ターミナル出張所」のフロア移転に続くリニューアル第2弾福岡銀行は、2015年12月に「国際線ターミナル出張所」のフロア移転(2階→3階出発ロビー)を実施したが、このたびの件はこれに続くリニューアル第2弾として、1階到着ロビーにも外貨両替コーナーを新設するもの。これにより「国際線ターミナル出張所」リニューアルは完了し、出発・到着のいずれの顧客にも、同行の外貨両替サービスを便利に利用してもらえるものと期待しているという。福岡銀行によると、「3階の出発ロビーに続き、このたび1階の到着ロビーにも外貨両替コーナーが新設されるので、日本人と外国人、両方のお客様の利便性が高まる」としている。福岡銀行は今後とも、外貨両替サービスを地元の顧客、訪日外国人旅行者のいずれの人にも利用してもらいやすいよう、人々のニーズに合わせた利便性向上に努めていくとしている。

2016年01月25日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

●企業の海外事業拡大などでドルの調達ニーズ高まるネット銀行をはじめ、各銀行では外貨預金のキャンペーンを積極的に行っている。実は、こうしたキャンペーンの背景には、銀行側の外貨に対するニーズが高まっているという事情があるという。では、個人投資家は、キャンペーンを活用して外貨預金をする際に、どこに注目して外貨預金をすればいいのだろうか。ジャパンネット銀行の担当者に聞いてみた。取材に応じてくれたのは、ジャパンネット銀行 市場商品事業部 市場商品企画グループ兼市場商品推進グループの吉田昌央氏と、市場商品事業部 市場商品企画グループ兼市場商品推進グループ 部長代理の曽根聖氏。まずは、なぜ銀行の外貨ニーズが高まっているかを吉田氏に聞いた。――銀行をはじめとする金融機関は、なぜ外貨を集めようとしているでしょうか?吉田 : 企業が海外での事業拡大やM&A、外債投資を積極化していることが一番大きな要因です。先月9年半ぶりにアメリカが利上げし、今後も段階的に利上げをしていくと見込まれています。利上げするということになると、ドルを借り入れるときのコストも今後高くなっていくということが見込まれますので、なるべく金利が低いうちにドルを集めておいて、それで投資や貸出に使いたいということでニーズが高まっています。――なるほど。海外事業拡大やM&Aでドルが必要になるということですね。吉田 : 昨年顕著だったのは、特にメガバンクを中心とした大手の銀行が、ドル建ての貸金を急激に増やしていたということです。国内の企業の資金需要が大幅に落ちている中で、なかなか国内でのビジネスにつなげられないということで、メガバンクを中心に積極的に海外の企業あての貸金を増やしたことによって、銀行全体のポートフォリオの中で、ドルを調達しなければいけないニーズが高まったということが、昨年の大きな動きだったと思います。――ドルで貸し付けるということですね。吉田 : 昨年を振り返りますと、企業が過去最高の収益をあげている中、国内の事業法人も潤沢な資金を保有している状況でして、本来であれば儲かったお金は設備投資なり、賃上げなりに使うのでしょうが、実際そういうことは起こっていない状況です。今の企業収益の上振れというのは、企業経営者からすると一時的なものと見ているのだと思います。何より、国内自体は人口が減っていくことが見込まれていますので、製造業なども設備投資をどんどん拡大して、国内需要に備えるというよりは、海外での事業拡大などに備えた動きをしています。――ドルを貸し付ける相手はどういったところになりますか。吉田 : アジアを中心とした現地法人、そういったところへの貸金を大幅に増やしています。過去最高のM&Aなども起こっておりますので、これも当然ドル資金を調達して、買収資金に充てなければいけません。また、世界の中央銀行が金融緩和を続けている中、昨年先進国で唯一、利上げをしたのがアメリカです。そういった中、日本国内の投資家も、日本国債の金利が極めて低く抑えられている中で、なかなか国内債の運用がほとんどできない状況でして、米国債への投資が増えているのも事実です。それは銀行だけではなく、生損保なども含め機関投資家全体でそういった動きになっています。――さまざまな要因があって、銀行などのドルの調達ニーズが高まっているわけですね。吉田 : 債券を買うにしろ、貸出をするにしろ、外貨がなければ海外で何もできませんので、そういった意味で、外貨をいかに調達していくかということで、みんなで競って外貨を調達しているという状況です。――今後の展開として、アメリカの利上げはドルの調達にどのような影響があるのでしょうか。吉田 : 12月の利上げは11月の初旬からマーケットは折り込んでいましたので、サプライズがないまま利上げを迎えることになりました。次は2回目の利上げ、今後どういったペースで、次の利上げが行われるのかということが市場の次の焦点になっています。そういった中、市場参加者はどれぐらいの期間で、どれぐらいのタイミングでドルを調達するとコストが安く済むかという点について、たえず状況を見ながらいろいろな金融機関が判断していくのだと思います。今年せいぜい2回ぐらいしか利上げができないのではないかというような見方をしている人もいますし、3カ月に1回ぐらいではないかという見方もありますから、市場動向を見ながらFRBがどう考えるかということになると思います。――ドルの調達が増えるのはいいのですが、アジア通貨危機のように、新興国からドルが引き上げられる懸念が言われています。その辺はどうですか。吉田 : そうした懸念を反映する動きは、昨年1年間で、利上げの思惑が高まる局面では起こってはいるのですが、今は落ち着いています。マーケットの想定以上に利上げのペースが早い、大きな幅の利上げが続く、となるとそういったことは起こる可能性はあると思います。上記の吉田氏の説明で、ドルの調達ニーズが高まっていることが理解していただけたのではないだろうか。次ページからは、こうした状況の中、外貨預金はどうなのかを曽根氏にお伺いする。●外貨預金で注意する点は?本ページでは、ジャパンネット銀行で外貨預金を担当する曽根氏に、外貨預金をする際に着目すべき点について、お伺いした内容を紹介する。――ドルの調達ニーズが高まる状況の中、外貨預金は個人投資家にとってどうなんでしょうか。通貨によっても違うと思いますが。曽根 : 外貨の調達のニーズが高まっているので、さまざまな銀行が外貨預金でキャンペーンをやっている中、外貨預金は伸びてきています。当行もお客様の数、投資額、残高において、伸びてきています。こうしたキャンペーンや金利優遇が多い中、何が重要かというと、為替の水準もあるのですが、取引に係る手数料に注意していただきたいのです。一般的に、外貨預金は為替手数料が高いことが難点です。例えば、預け入れ期間1カ月で金利5%(年利率)、1通貨あたりの手数料10銭の「パターン1」と、預け入れ期間1年で金利0.5%(年利率)、1通貨あたりの5銭の「パターン2」があったとします。おトクに見えるのは「パターン1」の方が、金利が高額でよく見えるのですが、実質的な利率で見るとそこまで大きな差はなくなってきます。また、為替手数料込みで計算すると「パターン2」の方が利益がでています。為替レートがどう動くかということもありますが、同じ条件で比べた場合には、為替手数料が割高になってしまうこともあります。――難しいですね。曽根 : 手数料が高いけれども、短い期間で高金利を選ぶ「パターン1」か、長い期間で金利は低いけれども手数料も低い「パターン2」を選ぶのか。どっちがいいのかは一概には言えないのですが、外貨預金は、表面的な金利だけではなく、「実質的な利率がどれくらいになるのか」「コストはどれくらいかかるのか」を併せて考えながら、コスト試算することが重要だと思います。――外貨預金のキャンペーンは、「何カ月物何%」などいろいろなパターンがあると思いますが、素人ではわかりにくい部分がありますね。1通貨あたり10銭というのは、高いわけですね。曽根 : 10銭と5銭では当然5銭の方がいいわけで、表面金利にとらわれて、高い金利だけを追いかけても実は為替手数料のコストが割高となってしまったという結果にならないように気をつけてほしいと考えています。――計算はどうやればいいのですか。曽根 : 概略とはなりますが、まず、外貨預金に預入する予定の外貨元本金額を確認します。利息額は、この外貨元本金額に金利を掛けて算出します。ただし、金利は通常、1年間持った場合の金利が示されています。要するに、提示されている金利は、通常、1年間持っていないと実現しません。ですので、外貨定期預金1カ月ものなら、提示されている金利のざっくり12分の1。3カ月ものであれば提示されている金利の12分の3。それに外貨元本金額を掛けた結果が、満期まで持っていたときの税引き前の利息額になります。為替手数料は、1通貨あたり10銭(0.1円)の為替手数料の場合、外貨元本金額に0.1円を掛けます。結果が、為替手数料になります。1ドル100円だった場合は、100万円持っていたら1万ドルです。1万ドル掛ける0.1円が手数料です。1000円になりますね。これが為替手数料です。なお、当行の米ドルの為替手数料は、業界最低水準の片道1通貨あたり5銭(0.05円)です。某メガバンクは片道1通貨あたり1円だったりしますから、リーズナブルだと考えています。――手数料が決まる仕組みはどのようなものなのでしょうか。曽根 : 当行の手数料が低く抑えられているのは、ネット銀行であること、およびリアルタイムレートでリアルタイム取引が可能だからです。他行の場合、お客様にわかりやすいようにということかもしれませんが、外貨預金の預入をする際に、預入為替レートが出てから数秒保持されます。でも、外国為替市場はリアルタイムの世界です。瞬時にマーケットの為替レートは変動しています。この場合、どちらの方がスプレッド(※)を安く抑えられるのかというと、リアルタイムレートでのリアルタイム取引の方が抑えられるのです。※ スプレッド : TTS(対顧客電信売相場)とTTB(対顧客電信買相場)の差リアルタイムではなく公表レートなどで取引をしている場合は、幅を持たせてレート提示しますので、そうなると為替手数料は高くなります。――リアルタームレートでの取引が手数料の安さにつながるわけですね。曽根 : はい。また、リアルタイムレートの提供は、お客様がレートやチャートを見ながら円高に振れたタイミングで預入、円安で払戻といった機動的な取引も実現いただけます。取引きしやすいプラットフォーム、水準、お客様にとって極力有利なプライスを出そうと思って頑張っているところです。――一口に外貨預金といっても、いろいろな違いがあるわけですね。本日は勉強になりました。ありがとうございました。

2016年01月12日

アグレックスと沖コンサルティングソリューションズは、マイナンバー制度の一環として国から企業などの法人へ付与される「法人番号」通知を活用し、金融機関向け預金データ整備・名寄せソリューション「PayOff(ペイオフ)パック・トリリアム」の新メニューとして、法人番号付番およびチェック機能を有する「PayOffパック・法人番号チェックサービス」を2016年1月より提供開始することを発表した。両社によると、業界初のサービスだとしている。同サービスでは、金融機関が保有する法人データへ法人番号を付番。名寄せには、Trillium Softwareの「TRILLIUM」を活用し、金融機関から預かった法人データと国税庁発行の法人番号データとのデータクレンジング・名寄せを行うことによって、全件付番処理を可能にするという。販売価格は個別見積もりとなっており、両社は2018年度までに100ユーザーへの販売を目標に掲げている。

2015年12月22日