「もうすぐ新年度が始まります。決意も新たに、『お金をためよう』『ためなきゃ』という方も多いと思います。’17年の家計調査でも“貯蓄を増やす”動きが表れています。働く世帯の世帯年収は、物価を加味した実質で、前年より0.7%、わずかながら増えています。ですが、生活費に当たる『消費支出』は0.5%増にとどまります。代わって増えているのは金融資産です。なかでも預貯金は、前年より7.4%増えました(総務省・2人以上の世帯)」 こう語るのは、経済ジャーナリストの荻原博子さん。ただ貯蓄は、最初は勢いよく始めても、続けるのがむずかしいもの。そこで荻原さんが、忘れていても貯蓄できる“仕組み”を教えてくれた。 「会社員の方は、まず『社内預金』を始めましょう。給与からの天引きですから“使えないお金”と割り切れます。社内預金の特徴は、0.5%以上という高金利です。なかには、今でも利率3%という会社があるそうですよ。これを利用しない手はありません。社内預金の次は『財形貯蓄』を検討しましょう。これも天引きですから、始めると“勝手に”たまっていきます」 財形貯蓄には、住宅・年金・一般と3種類あるが、住宅か年金がおススメだと荻原さんは言う。 「通常、預金の利息には20.315%の税金がかかります。ですが、住宅財形か年金財形なら、元本550万円までの利息は非課税です」 とはいえ、社内預金や財形貯蓄の制度がない会社は、たくさんある。そうした会社に勤めている人は、自分で仕組みを作ろう。 「まず、給与が振り込まれる銀行で『自動積立定期預金』を申し込みます。これは毎月決まった日に、普通預金口座から、指定した金額を自動で積み立ててくれるものです。1度申し込むと、あとは一切手間がかからないので、使い勝手は給与からの天引きと変わりません。積立日は、給料日の翌日などを指定するといいでしょう、給料から、あらかじめ貯蓄を確保しておいて、残ったお金で生活費をやり繰りする“先取り貯蓄”が実践できます」 ここで注意してほしいのが、多少の金利差は気にしないということ。 「積立定期預金は原則、1月の積立金は翌年1月に、2月の積立金は翌年2月にと、1年経過ごとにそれぞれ利息が付きます。毎月の積立金が1万円だとしたら、利率0.01%で1年後の利息は1円、利率0.1%で10円です。この差より、預け替えの手間がかからないことを優先したほうが、貯蓄を長く続けられてお金がたまると思います」

2018年03月09日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

2018年の「休眠預金等活用法」施行により、10年以上取引のない口座の預金は、預金保険機構に移管されることになった。本人が請求すれば払い戻ししてもらえるため、「預金がなくなる」わけではない。とはいえ、「放置したまま忘れている預金、自分にもあるのでは?」と不安に思う人は少なくないのではないだろうか。ところで、合併と吸収を繰り返したメガバンク。例えば「東海銀行に預金があったはずだけど…」と思っても、すでになくなってしまっている銀行の場合、確認方法がわからないという人もいるはず。預金の確認方法について、ファイナンシャルプランナーの馬場聡子さんは次のように説明する。「口座の取引内容によって、必要な書類は異なってきます。まずは各銀行のコールセンターなどに連絡してみれば、取引のある支店に転送してもらえます」(馬場さん以下同)メガバンクの合併・吸収で当時の銀行がなくなっている場合も、合併先銀行のウェブサイトで確認し、コールセンターに連絡すれば、どこの支店で引き継ぎがあるかを教えてもらえるそう。●旧姓の口座は、旧姓を証明するものが必要に預金を確認するには、運転免許証などの身分証明書が必要となる。ただし、注意が必要なのは、独身時代に開設した口座の登録先は「実家の住所・電話番号になっている可能性が高い」こと。「預金の有無などを確認してもらった場合、登録の電話番号には折り返してもらえますが、結婚後の今の電話には連絡がもらえません。また、通帳があれば、実家に戻って通帳をとってきて連絡すれば良いですが、通帳がない場合には手続きがいろいろ必要になります」また、旧姓のままの口座であれば、旧姓を証明するものが必要となる。「例えば、住民票で旧姓を出してくれることもありますが、市町村によって対応が異なりますので、戸籍のほうが確実。また、旧姓のときに発行していた年金手帳があれば、手数料もかからないので、おすすめですよ」そもそも預金があるかどうかもわからない場合には、最寄りの支店の窓口に行き、調べてもらうのが手っ取り早いそう。子どもが小さいうちは、銀行に行くのもラクじゃない。しかし、自分の預金が把握できていない人が多いのも、事実。もし機会があれば、実家に帰省する際に、親に子どもを見てもらっている間に、一度銀行の窓口で預金の有無を確認してみては?(取材・文:田幸和歌子編集:ノオト)

2018年02月16日

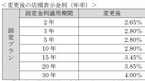

もうすぐ12月。ボーナスを心待ちにしている方も多いのではないでしょうか。今回は、まとまった資金を上手に増やすための、お得な定期預金をご紹介します」 こう話すのは、経済ジャーナリストの荻原博子さん。待ちに待ったボーナスの季節。荻原さんは、ボーナスを預金するなら、0.1%でもお得な銀行に預けることを勧める。では、お得な定期預金にはどんなものがあるのか。荻原さんが解説してくれた。 「まずは静岡銀行インターネット支店の『ウルトラ金利』。10万円以上の預け入れで、6カ月ものの金利は0.3%、1年ものは0.22%です。一般的な定期預金金利0.01%と比べると、かなり高金利です。また、楽天銀行の円定期預金は今、『冬のボーナスキャンペーン』を行っています。来年1月15日までに1000円以上預けると、1年ものの金利が0.12%になります」(荻原さん・以下同) 高金利商品は、実店舗を持たないインターネット専業銀行や、地方銀行などのインターネット支店でよく実施されている。全国どこからでも口座開設できるメリットがあるが、一方で「インターネットは苦手」という人もいる。 「そんな方にも扱いやすいのは、大阪シティ信用金庫の『夢ふくらむ支店』です。すべての取引を電話で行い、引き出し金額などは電話のプッシュボタンで操作します。夢ふくらむ支店のプラス金利つき定期預金『夢プレミアム』は、1年ものの金利が、店頭金利(現在は0.01%)+0.35%です。預け入れは100万円~と少しハードルが高いのですが、1年を過ぎ継続更新しても、同じ優遇金利のままです。高金利が長く続くメリットは大きいと思います」 反対に、「注意してほしいのは、1%や0.5%といった高金利を打ち出す定期預金です」と荻原さん。 「よく見ると『3カ月もの』と書かれていませんか。たとえば、100万円預けて金利が1%なら、利息は1万円と考えがちですが、実はそうではありません。3カ月ものの場合、1%の金利が適用されるのは最初の3カ月だけ。3カ月間の利息は約2500円で、その後は通常の定期預金金利に戻ります。高金利でも短期間だとお得にならないことも。自分で電卓をたたいて、確かめてください」 また、飛びぬけた高金利商品には、「定期預金+外貨預金セット」などもある。 「定期預金の高金利に釣られると、手数料などがかさむ投資商品を買ってしまうことになりかねません。高金利商品には何か“からくり”がないか、見抜く目を持ちましょう」 いっぽうで、金利ではなくプレゼントをつけることで、お得感を演出する定期預金も。 「スルガ銀行の『ジャンボ宝くじ付き定期預金』は、たとえば100万円を預け入れると、5枚の宝くじが年2回送られてきます。’99年の取り扱い開始以来、1億円以上の当選者が11人。これまでに10万円以上当選した方は、約1,500人にのぼります。リスクなしで一攫千金の夢を見たいという方には最適だと思います」

2017年12月01日

マンションを買うと、ローンを返済しなければならないだけでなく修繕積立金や管理費などの費用が毎月かかってきます。修繕積立金はマンションに住んでいる限り払い続けるお金であることを認識しておかなければなりません。この記事では、修繕積立金に焦点を当て、マンション売却時のさまざまな疑問点を解消します。マンションの修繕積立金とは?修繕積立金とは、マンションをメンテナンスする費用に充てるため、毎月各戸から徴収するお金のことを言います。具体的な用途は、排水管の取り換え工事、外壁の補修や塗装など、さまざまです。地震や大雨による被害はもちろん、マンションそのものは時とともに必ず劣化しますので、定期的なメンテナンスが必要となるのです。修繕積立金の金額は、長期修繕計画から決定されます。長期修繕計画とは、マンションの快適な住居環境を保つため、管理組合によって作成される長期的な修繕計画のことです。大規模修繕には数百万円単位の高額な費用がかかるため、住民同士で毎月コツコツ積み立てる必要があるのです。マンションを購入する際、販売価格やローンの金利にばかり目を向けがちですが、修繕積立金も考慮に入れ、返済計画を立てるべきです。ローン返済後も必ず毎月のしかかる負担であり、値上がりするおそれもあるのです。【修繕積立金と管理費の違い】マンションを購入すると、修繕積立金のほかに管理費も負担しなければなりません。修繕積立金と管理費は、使い道が異なります。管理費とは、マンションの共用部分の設備を維持管理する費用のことです。例えば、エレベーター点検費用や、共用部分の清掃、光熱費などが、徴収した管理費からまかなわれます。【修繕積立金の相場は?】修繕積立金はさまざまな要因によって決定されるため、マンションによって大きな差があります。適正価格を知るには、平成23年に国土交通省が発表した「マンションの修繕積立金に関するガイドライン」が参考になります。同資料によると、階数・建築延べ床面積によって専有床面積あたりの修繕積立金額の目安がわかります。その金額にご自身の専有床面積を掛けた金額が、相場と考えられるでしょう。ただし、機械式駐車場があれば修繕コストがかかるため、修繕積立金は高くなります。また、新しいマンションほど安く、古いマンションほど高くなる傾向にあります。古いマンションは劣化が見られる分たくさん修繕しなければならないので、当然とも言えますね。マンションの価格を無料査定してみるマンションを売却しても修繕積立金は返ってこないさて、気になるのは、「マンションを売却したら修繕積立金はどうなるのか?」ということです。住んでいる間に一度も修繕工事が行われなかったら、支払った修繕積立金は管理組合が蓄えたままです。そのため、「返金を要求したい」と考える人も少なくないようです。しかし残念ながら、たとえ住んでいる間に修繕が行われなかったとしても、修繕積立金の返金はありません。これは、住んでいる期間や修繕の有無とは関係なく、管理規約に明記されていることです。一度納めた修繕積立金は、マンションの管理組合の財産となり、合理性のある特別な事情がない限り返金要求には応えないでしょう。修繕積立金はいつまで払い続ける?滞納したらどうなる?【引渡し日前日まで支払う義務がある】修繕積立金は、マンションに住み続ける限り払い続けなければなりません。マンションを売却すれば、修繕積立金は買主が負担することになります。では、どの時点から債務が移るのでしょうか。マンションの修繕積立金は、「引渡し前日」まで日割り計算した金額を売主が負担するルールとなっています。例えば、修繕積立金月30,000円のマンションを売却し、9月11日に引渡しを行う場合、売主は10,000円の修繕積立金を納めなければなりません。計算式は以下の通りです。残りの20,000円は、買主が負担します。<30,000÷30日×10日(9月1〜10日分)=10,000円>その他、管理費、固定資産税、都市計画税も、引渡し日に清算を行うことを知っておきましょう。【滞納したらどうなる?】修繕積立金を滞納すると、強制執行などの法的措置を取られる可能性は十分にあります。対応はマンションの理事会の判断となるため、一概には言えません。そして、もしも滞納した状態のまま売却すると、管理組合は買主に滞納分の修繕積立金を請求する権利があります。裏を返せば、マンションを購入する際は、滞納金がないか確認しなければなりません。まとめマンションの修繕積立金についての理解が深まったでしょうか。残念ながら納めた修繕積立金はいかなる場合も戻ってきませんが、快適な住まいを保つために必要な経費です。マンションを購入する際は、購入価格だけでなく、修繕積立金や管理費も含めた返済計画を立てるようにしましょう。まずはマンションの価格を無料査定してみる

2017年11月15日

こんにちは、金融ライターの齋藤惠です。2018年1月から、積立NISAがスタートします。その前に「積立NISAとはどんな仕組みなのか」や「これまでのNISAと何が違うのか」をしっかり理解しておく必要がありますよね!もうすでに知っている方も、今回は復習だと思ってもう一度確認してみましょう!●そもそも、NISAって何だっけ?積立NISAを理解するためには、これまでの普通のNISAの仕組みを理解しないと始まらないので、簡単に説明しますね。NISAとは、株や投資信託をするときに申込むことで利益にかかる税金が免除される という非課税制度です。他にも、下記のようなルールのもと現在まで利用されてきました。・NISAが適用されるのは、原則1人1口座・NISA口座の変更は1年単位でのみ可能・今年の非課税枠(120万円)の残りは、翌年に繰り越せない・他口座で保有している資産との損益通算や損失の繰越控除はできない●積立NISAで、何が変わるの?では一体、これまでのNISAと積立NISAでは何が違うのでしょうか?“積立”と付くくらいですから、なんとなくは察してもらえるかもしれませんが、詳しく説明します。【つみたてNISA/積立NISA】・運用方法は積立方式のみ・非課税枠は年間40万円まで・投資対象は、国が決めた投資信託・非課税期間は20年間大きな違いは以上です。実はこれまでのNISAも積立方式で購入はできたのですが、一般の買付の場合と変わらず非課税枠120万円、非課税期間は5年でした。本来、積立は少額の資金を長期的に運用することが前提の商品 なので、今のままでは非課税枠が少々大きすぎる気がしますし、非課税期間は短すぎます。そこで新たに2018年から積立に特化した非課税制度が作られたというわけなのです。●積立NISAは長期投資におすすめ!これまでのNISAも、少額投資家にとってはよりお得に投資を始めるきっかけになるうれしい制度でした。さらに今回の積立NISAでは、その特徴からより長い期間、資産を非課税枠で保有できるので、長期的な資産形成を考えている人には大変魅力的な制度と言えるのではないでしょうか?また、積立NISAの投資対象は国が決めた投資信託に限られていることから、数あるファンドの中でも長期的な運用に向いているものが厳選されています 。これまで「どのファンドを購入すべきかわからない」という理由で投資を迷っていた人も、積立NISAならより絞られた選択肢の中でベストなファンドを見つけることができるのではないでしょうか?----------いかがでしたか?これまでNISAを利用していた人も、今回初めて投資をはじめてみようという人も、積立NISAで無理なく長期的な資産運用を検討してみてくださいね!【参考リンク】・知っておきたいNISAのポイント|日本証券業協会()●ライター/齋藤惠(金融コンシェルジュ)●モデル/坂井由有紀(央将くん)

2017年08月16日

こんにちは。メンタルケア関係を中心に執筆しているメンタルケア心理士の桜井涼です。「旅行に行くために貯金をする」のは一般的な話です。ただし、貯金をするところが、銀行でもタンスでもないというのが、今回のお話になります。旅行限定ですから、次の旅行を考えている方にはとてもいい情報だと思っております。●“旅行積立”とは?“旅行積立”という言葉を聞いたとき、「銀行に積立をすることじゃないの?」と思ってしまった方もいるのではないでしょうか。今回ご紹介する“旅行積立”とは、JTBや近畿日本ツーリストなどの旅行会社・JALなどの航空会社に積み立てるというものです。いわゆる銀行などに定期預金をするような感じの商品になります。銀行と違う点は、満期で受け取るのが現金ではなく、旅行券になる というところです。その他にも、満期時には上乗せサービス金額がついてくる という大きな利点があります。●旅行積立のメリット&デメリット“旅行積立”を始める前に、メリットとデメリットを確認して、自分たち家族に向いているかどうかを判断することが大切です。●メリット・利率が大きい(サービス額:年利1.5~3%ほど )・サービス額には税金がかからない・積立の方法を選べる・少額から貯めることが可能・強制的に貯められる・国内航空券やJR券に変えることもできるなど●デメリット・中途解約すると元本割れになることもある・現金では戻ってこない・会社の倒産の場合は戻ってこないこともある・旅券受け取りなので、おつりが受け取れない・旅券で支払いできないところもあるのでチェックが必要・利用期限があるなど----------定期的に旅行や帰省をする人たちには、とても良い貯め方だということがお分かりになると思います。しかし、どんなものにもデメリットは存在しますから、その点が承知できるかどうかを吟味する必要があるというのは確かです。●銀行を使うという方法もある“旅行積立”をしている会社のサービス内容をよく確認して、資料なども比較することをおすすめします。そして、貯め方が自分たち家族のライフスタイルを圧迫するものでないかどうかなども検討することが必要です。その上で、「現金で受け取った方がいいのではないか 」「万が一のことを考えて 」と思う人もいるでしょう。その場合は、・銀行の定期預金・定期積立を利用するなどという方法もあります。金利は“旅行積立”よりもかなり低いですが、定期を利用すれば給料から強制的に貯めることができます。子どもがいる場合は、旅行に連れて行ってあげたいですよね。思い出だけでなく、体験をさせてあげることができますから。一気に必要な金額を用意しようとするのは難しいかもしれません。でも、貯めたお金であれば、遠慮や気兼ねすることなく使えますから、安心して旅行が楽しめるのではないでしょうか。●おわりに旅行専用に貯めたいと考えている人にとっては、かなり有益な制度である“旅行積立”。どこへ貯めるにしても、メリットとデメリットを確認し、数社比較してみることが大切です。こういう積立に関する話は、できるだけパートナー(家族)で話し合いをすることをおすすめします。同じ目的を持つことで仲間意識がより高くなったり、楽しみを共有することで家族が団結(仲良く)しやすくなったりするのではないでしょうか。【参考リンク】・JAL旅行積立 | JAL()・JTBのたびたびバンク | JTB()●ライター/桜井涼(メンタルケア心理士)●モデル/坂井由有紀(央将くん)

2017年05月17日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

こんにちは、金融コンシェルジュの齋藤惠です。昔の人はタンス預金 でお金を保管していた人も多くいたようですが、近年では銀行に預けるのが主流になっています。しかし、ここ数年は再びタンス預金をする人が出はじめているようなのです。 一体、タンス預金をする人はどんなメリットを感じて自宅にお金を保管しているのでしょうか?●どうして今、タンス預金なのか?「タンス預金がよい」という意見がネットなどで囁かれ始めたきっかけは、『マイナンバー制度』の導入からです。『マイナンバー制度』は国民一人ひとりの個人情報に共通の番号をつけることによって、社会保障や税制面の利便性と平等性を高めようという目的で導入されました。「行政手続きがスムーズに進む」「災害時、個人情報の特定に役立つ」などマイナンバーには利点があります。しかし一方で近い将来、銀行口座などにもマイナンバー制度が加わることで、国に自分の預金や財産状況が筒抜けになってしまう 可能性が出てきてしまいました。これにはプライバシーの観点から否定的な意見も聞かれます。そして、「国に自分の財産を知られてしまうくらいなら、銀行には預けずに自宅でお金を保管しておこう」という考えの人がタンス預金を選択するようになったのです。●タンス預金のメリットとは?プライバシーの保護以外にも、タンス預金にはメリットがあると言われています。それは、相続税・贈与税対策 です。個人の財産が詳細に把握できれば、国はより正確な額の税金を徴収することができます。人によっては申告制の現在よりも多く税金を納めることになる場合も……。その抜け道としてタンス預金を利用しようというわけです。さすがに自宅の現金まで国は把握できませんからね。特に多額のお金を次世代に残したいと考える人にとって相続税や贈与税は気になる問題ですから、少しでも税金として国に吸い上げられてしまう額を減らしたいというのが本音でしょう。しかし、長期的に見てタンス預金が得策かは断定できません。タンス預金では金利が付きませんし、災害時や盗難時に失ったお金は戻って来ない のです。財産を守るという観点から、税金のことだけを考えて他のリスクを軽視することは危険であると筆者は考えます。●上手なタンス預金の仕方とは?しかしながら低金利時代の昨今で、利息のほとんど付かない銀行に預けて、かついずれは税金までかかるというのはちょっぴり損した気分になるものです。どうしても相続税や贈与税が気になるようでしたら、額や期間を決めて自己責任で自宅に保管するためのルールをあらかじめ設定すれば、効果的な節税対策を行えることがあります。また、次世代に残すと決めたお金であれば、税制面で優遇される生命保険へ移す という手もあります。将来に向けてコツコツ貯金をしている人であれば、一定の目標額を決めてタンス預金を行い、貯まった分をまとめて定期などの比較的利率の高い金融商品に預ける方法もいいですね。いずれにせよ、闇雲なタンス預金ではお金は貯まらず失うリスクが高まってしまうばかりですから、将来を見据えて長期的な視野でお金の保管と使い道を考えてみることが大切です。【参考リンク】・マイナンバー社会保障・税番号制度 | 内閣官房()●ライター/齋藤惠(金融コンシェルジュ)●モデル/TOYO

2017年01月23日

2016年12月19日に、最高裁の判例変更がなされました。内容は、「共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となる」というものです。実は今までは、「預金債権(※)」は相続開始と同時に当然に相続分に応じて分割されていました(最判平成16年4月20日家月56巻10号48頁)。サザエさん一家の事例をもとに、下記の3点をわかりやすく解説したいと思います。※預金債権…銀行などの金融機関に対して寄託された金銭債権のこと。 預金債権には、普通預金や定期預金などがありますが、いずれも預金債権。(郵便貯金は含まない)①預金債権に関する今までの判例だとどのような処理されていたのか②郵便貯金の判例(最判平成22年10月8日民集64巻7号1719頁)だとどのように処理されていたのか③預金債権に関する判例が変更されることによってどのように変わっていくのか【相続の事例】磯野波平さんには、サザエさん、カツオくん、ワカメちゃんという3人の子どもがいます。波平さんは、5000万円の土地・家屋を可愛がっていた末っ子のワカメちゃんに遺言で贈与することにして、1億2000万円の預金については何も遺言を残さずに亡くなりました(波平さんの配偶者であるフネさんはすでに亡くなっていたとします)。*画像はイメージです:サザエさん、カツオくん、ワカメちゃんの相続分(波平さんの遺産を相続すべき割合)は、3人で割るため、3分の1ずつです。5000万円の土地・家屋がワカメちゃんのものになったことについて、サザエさん、カツオくんは不満でした。そこで、亡くなった波平さんの「預金債権」について、波平さんの財産を最終的に誰のものにするかという話し合い(法的には遺産分割協議といいます)によって、サザエさん、カツオくんは、ワカメちゃんよりも多くの「預金債権」を払い戻すことができるでしょうか?これが、今回の最高裁で判例変更があった判決のPOINTとなってくる要素です。 ①今までの判例(最高裁が出した判断)だと、ワカメちゃんが得をしていた波平さんの財産をサザエさんたちがみんなで相続した場合、亡くなった波平さんの土地と建物、預金を最終的に誰のものにするか決めるまでの間、亡くなった波平さんの財産は、サザエさん、カツオくん、ワカメちゃんが共有することになります。今までの判例(平成16年の判例)によると、「預金債権」(銀行預金に関する権利)については、相続分に応じて当然に(つまり、相続人同士で話し合う余地がなく)分割されて単独に、持っていることになっていました。今回のケースだと、亡くなった波平さんの1億2000万円の預金債権について、サザエさんたちが相続を開始すると、サザエさん、カツオくん、ワカメちゃんたちは、A銀行に対して、それぞれ1億2000万円の3分の1である4000万円ずつを返してくださいという権利を持つことになります。※ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合 法的にみると、サザエさん、カツオくん、ワカメちゃんの3人が合意をした場合は、「預金債権」を遺産分割協議の対象とすることができるのに対して、ワカメちゃんが預金債権を遺産分割協議の対象とすることに反対した場合は、「預金債権」を遺産分割協議の対象とすることはできず、サザエさんとカツオくんは、それぞれの相続分より多くの預金債権を払い戻すことができなかったのです。ワカメちゃんが反対した場合、ワカメちゃんは9000万円分の財産を相続できるのに対して、サザエさんとカツオくんは4000万円ずつの財産しか相続できないことになり、末っ子のワカメちゃんだけが得をしていました。 ②「定額郵便貯金債権」だと、3人の話し合いで最終的に誰のものかが決まるところが、亡くなった波平さんが残したのが「定額郵便貯金債権」だった場合は、相続分に応じて当然に分割されるのではなく遺産分割手続で定額郵便貯金債権が誰のものか決めると、平成22年に最高裁は判断しました。つまり、波平さんが残したのが「定額郵便貯金債権」だと、ワカメちゃんだけが得をするのではなく、遺産分割協議で、サザエさん、カツオくんは、ワカメちゃんよりも多額のお金を払い戻すことができることにもなったのです。最高裁が定額郵便貯金債権についてこのような判断をした理由は、「定額郵便貯金債権」についてのルールを定めた郵便貯金法という法律が分割払戻しをしないという制限を加えていたためでした。 ③今回の判例変更によって「預金債権」も遺産分割協議の対象にそもそも、「預金債権」は現金と同様、遺産分割を柔軟に行うために役に立つものです。現に、金銭については調整要素として最高裁も分割を否定していました。実際、今回のケースのように、波平さんの遺産に5000万円の土地・家屋のように高額の財産が含まれる場合、サザエさんやカツオくんが「預金債権」を、ワカメちゃんよりも多く払い戻せるほうが望ましいでしょう。また、亡くなった波平さんの全財産である1億7000万円のうち、「預金債権」が1億2000万円を占める場合(全体の約70パーセント)、これまでは具体的相続分に応じた遺産分割審判が難しくなってしまっていました。このような扱いはふさわしくありません。今回の判例変更により、「預金債権」も、当然分割させるものとはできなくなりました。誰か(たとえばワカメちゃん)が反対しても、「預金債権」を遺産分割協議の対象とすることができるようになったのです。図表作成:編集部■鈴木弁護士から一言12月19日の判例は、今までの相続実務を一変させるものです。今回のケースのワカメちゃんのように相続財産をもらいすぎだと思われる相続人がいる場合は、ぜひご相談ください。 *著者:弁護士 鈴木謙太郎(1972年の設立以来40年以上の歴史がある、虎ノ門法律経済事務所の池袋支店で支店長を務める。注力分野は遺産相続、不動産取引、交通事故、債権回収、労働問題、債務整理、刑事事件、離婚等。「皆様の人生の一大事を共に解決するパートナーとして、真摯に業務に取り組んでまいります。」)【画像】イメージです*マハロ / PIXTA(ピクスタ)

2016年12月23日

子どもを授かると、親としていちばん最初に考えるのが「教育費の準備」ですよね。できる範囲で希望の教育を受けさせてあげたい。親ならば誰もが思います。そこで最初に検討されるのは「学資保険」ではないでしょうか?学資保険は、いろいろある生命保険のなかでは、比較的好印象な保険ではないかと思います。しかし、この学資保険、本当に教育費の準備になるのでしょうか?なぜ日本人が学資保険に対して好印象なのかといえば、学資保険が積立代わりだと思っているからでしょう。■学資保険でいくら戻ってくるのか計算すべしその昔、郵便局で学資保険に入ると、満期の時に倍ぐらいになって戻ってきた時代がありました。インフレ率等を考えてきても相当な戻り率です(そのぶん住宅ローン金利も高かったので、差し引きしてどれくらい恩恵を受けている人がいるかは微妙ですが)。そのイメージがついてはなれないのか、「学資保険は得だ」と思ってしまうようです。しかし実は、ご相談に見える方の実の70%以上は、得にならない学資保険に入っているといったら、みなさん驚かれるのではないでしょうか。もしすでに学資保険に加入しているのであれば、一度計算してみてください。「いくら払って」「いくらの満期で戻ってくるのか」を。210万円払って、200万円の満期なんてケースは結構あります。なかには、払った以上に戻ってこないことをわかった上で加入している人もいるかもしれません。そんな人は決まって、「保険がついているから仕方がない」なんていい方をします。たしかに、学資保険・こども保険という名称の保険のなかに、育英年金などの保険機能がついているものもあります。学資保険払込中に契約者(ほとんどのケースで父親)が死亡した場合に遺族に教育費の援助ということで育英年金が支払われるという内容です。内容の話を聞くと、とってもいいような気がします。しかし、よーく考えてください。なぜなら、教育費等必要な保障額は、ご主人の生命保険できっちり計算してリスクヘッジさせてあるはずです。■200万円もらえる学資保険じゃないとダメつまり、わざわざ学資保険でプラスしてその部分にお金を払う必要はないはずなのです。その他に、子どもの医療保険がついていることを理由にあげられる方が多いのですが、それもいかがなものでしょうか?乳幼児医療制度が整っている今、ある一定の年齢まで、医療費は無料です。自治体によって違いますが、長いところですと中学校卒業するまで、医療費無料なんていう自治体もあるほどです。そのなかで、どれだけの保険料をそこに払うのが適当なのか、考える必要がありそうです。学資保険は、純粋の貯蓄であるべきではないかと思います。180万円ぐらいの払い込みで200万円の満期がもらえる。最低でもこれくらいでないと、月々積立預金をしたほうがマシなことになってしまうのではないでしょうか?現段階で、払ったより戻ってくる金額が少ない学資保険に入っている方は、がっかりしてしまったかもしれません。でも、あきらめずに、計算することをお勧めします。現在加入中の学資保険を解約すると、いくら損をするのか。そのことについて計算するのです。ほとんどのケースで保険の途中解約は損が出ます。しかし、いまやめた損のほうが、満期まで払い続けたときの損にくらべて少ない場合は、思い切って解約をすることをお勧めします。その上で、貯蓄性の高い学資保険に入りなおして損が少しでも埋まるのであれば、入りなおしを検討してみてもいいのかもしれません。(文/ファイナンシャルプランナー・岡崎充輝)

2016年07月05日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

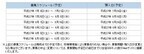

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

住信SBIネット銀行はこのたび、純金積立の積立金を増額した顧客のうち抽せんで200名に1,000円をプレゼントする「純金積立積立額増額で現金プレゼントキャンペーン」を開始した。○キャンペーン概要期間:1月15日(金)~2月10日(水)申込み手続き完了分まで対象となる顧客:満20歳以上の個人対象となる取引:(1)新規に純金積立を申込みをする顧客…月々の積立金額を2,000円以上で申込みすること。(2)すでに純金積立を利用中の顧客…月々の積立金額を前月積立額(1月21日引落し分)よりも2,000円以上増額すること特典内容:抽せんで200名に1,000円をプレゼント特典提供時期:3月末頃に顧客の代表口座円普通預金に入金予定住信SBIネット銀行によると「お客様の"堅実な資産形成"の応援企画として、このたびのキャンペーンを実施した」としている。

2016年01月19日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

●企業の海外事業拡大などでドルの調達ニーズ高まるネット銀行をはじめ、各銀行では外貨預金のキャンペーンを積極的に行っている。実は、こうしたキャンペーンの背景には、銀行側の外貨に対するニーズが高まっているという事情があるという。では、個人投資家は、キャンペーンを活用して外貨預金をする際に、どこに注目して外貨預金をすればいいのだろうか。ジャパンネット銀行の担当者に聞いてみた。取材に応じてくれたのは、ジャパンネット銀行 市場商品事業部 市場商品企画グループ兼市場商品推進グループの吉田昌央氏と、市場商品事業部 市場商品企画グループ兼市場商品推進グループ 部長代理の曽根聖氏。まずは、なぜ銀行の外貨ニーズが高まっているかを吉田氏に聞いた。――銀行をはじめとする金融機関は、なぜ外貨を集めようとしているでしょうか?吉田 : 企業が海外での事業拡大やM&A、外債投資を積極化していることが一番大きな要因です。先月9年半ぶりにアメリカが利上げし、今後も段階的に利上げをしていくと見込まれています。利上げするということになると、ドルを借り入れるときのコストも今後高くなっていくということが見込まれますので、なるべく金利が低いうちにドルを集めておいて、それで投資や貸出に使いたいということでニーズが高まっています。――なるほど。海外事業拡大やM&Aでドルが必要になるということですね。吉田 : 昨年顕著だったのは、特にメガバンクを中心とした大手の銀行が、ドル建ての貸金を急激に増やしていたということです。国内の企業の資金需要が大幅に落ちている中で、なかなか国内でのビジネスにつなげられないということで、メガバンクを中心に積極的に海外の企業あての貸金を増やしたことによって、銀行全体のポートフォリオの中で、ドルを調達しなければいけないニーズが高まったということが、昨年の大きな動きだったと思います。――ドルで貸し付けるということですね。吉田 : 昨年を振り返りますと、企業が過去最高の収益をあげている中、国内の事業法人も潤沢な資金を保有している状況でして、本来であれば儲かったお金は設備投資なり、賃上げなりに使うのでしょうが、実際そういうことは起こっていない状況です。今の企業収益の上振れというのは、企業経営者からすると一時的なものと見ているのだと思います。何より、国内自体は人口が減っていくことが見込まれていますので、製造業なども設備投資をどんどん拡大して、国内需要に備えるというよりは、海外での事業拡大などに備えた動きをしています。――ドルを貸し付ける相手はどういったところになりますか。吉田 : アジアを中心とした現地法人、そういったところへの貸金を大幅に増やしています。過去最高のM&Aなども起こっておりますので、これも当然ドル資金を調達して、買収資金に充てなければいけません。また、世界の中央銀行が金融緩和を続けている中、昨年先進国で唯一、利上げをしたのがアメリカです。そういった中、日本国内の投資家も、日本国債の金利が極めて低く抑えられている中で、なかなか国内債の運用がほとんどできない状況でして、米国債への投資が増えているのも事実です。それは銀行だけではなく、生損保なども含め機関投資家全体でそういった動きになっています。――さまざまな要因があって、銀行などのドルの調達ニーズが高まっているわけですね。吉田 : 債券を買うにしろ、貸出をするにしろ、外貨がなければ海外で何もできませんので、そういった意味で、外貨をいかに調達していくかということで、みんなで競って外貨を調達しているという状況です。――今後の展開として、アメリカの利上げはドルの調達にどのような影響があるのでしょうか。吉田 : 12月の利上げは11月の初旬からマーケットは折り込んでいましたので、サプライズがないまま利上げを迎えることになりました。次は2回目の利上げ、今後どういったペースで、次の利上げが行われるのかということが市場の次の焦点になっています。そういった中、市場参加者はどれぐらいの期間で、どれぐらいのタイミングでドルを調達するとコストが安く済むかという点について、たえず状況を見ながらいろいろな金融機関が判断していくのだと思います。今年せいぜい2回ぐらいしか利上げができないのではないかというような見方をしている人もいますし、3カ月に1回ぐらいではないかという見方もありますから、市場動向を見ながらFRBがどう考えるかということになると思います。――ドルの調達が増えるのはいいのですが、アジア通貨危機のように、新興国からドルが引き上げられる懸念が言われています。その辺はどうですか。吉田 : そうした懸念を反映する動きは、昨年1年間で、利上げの思惑が高まる局面では起こってはいるのですが、今は落ち着いています。マーケットの想定以上に利上げのペースが早い、大きな幅の利上げが続く、となるとそういったことは起こる可能性はあると思います。上記の吉田氏の説明で、ドルの調達ニーズが高まっていることが理解していただけたのではないだろうか。次ページからは、こうした状況の中、外貨預金はどうなのかを曽根氏にお伺いする。●外貨預金で注意する点は?本ページでは、ジャパンネット銀行で外貨預金を担当する曽根氏に、外貨預金をする際に着目すべき点について、お伺いした内容を紹介する。――ドルの調達ニーズが高まる状況の中、外貨預金は個人投資家にとってどうなんでしょうか。通貨によっても違うと思いますが。曽根 : 外貨の調達のニーズが高まっているので、さまざまな銀行が外貨預金でキャンペーンをやっている中、外貨預金は伸びてきています。当行もお客様の数、投資額、残高において、伸びてきています。こうしたキャンペーンや金利優遇が多い中、何が重要かというと、為替の水準もあるのですが、取引に係る手数料に注意していただきたいのです。一般的に、外貨預金は為替手数料が高いことが難点です。例えば、預け入れ期間1カ月で金利5%(年利率)、1通貨あたりの手数料10銭の「パターン1」と、預け入れ期間1年で金利0.5%(年利率)、1通貨あたりの5銭の「パターン2」があったとします。おトクに見えるのは「パターン1」の方が、金利が高額でよく見えるのですが、実質的な利率で見るとそこまで大きな差はなくなってきます。また、為替手数料込みで計算すると「パターン2」の方が利益がでています。為替レートがどう動くかということもありますが、同じ条件で比べた場合には、為替手数料が割高になってしまうこともあります。――難しいですね。曽根 : 手数料が高いけれども、短い期間で高金利を選ぶ「パターン1」か、長い期間で金利は低いけれども手数料も低い「パターン2」を選ぶのか。どっちがいいのかは一概には言えないのですが、外貨預金は、表面的な金利だけではなく、「実質的な利率がどれくらいになるのか」「コストはどれくらいかかるのか」を併せて考えながら、コスト試算することが重要だと思います。――外貨預金のキャンペーンは、「何カ月物何%」などいろいろなパターンがあると思いますが、素人ではわかりにくい部分がありますね。1通貨あたり10銭というのは、高いわけですね。曽根 : 10銭と5銭では当然5銭の方がいいわけで、表面金利にとらわれて、高い金利だけを追いかけても実は為替手数料のコストが割高となってしまったという結果にならないように気をつけてほしいと考えています。――計算はどうやればいいのですか。曽根 : 概略とはなりますが、まず、外貨預金に預入する予定の外貨元本金額を確認します。利息額は、この外貨元本金額に金利を掛けて算出します。ただし、金利は通常、1年間持った場合の金利が示されています。要するに、提示されている金利は、通常、1年間持っていないと実現しません。ですので、外貨定期預金1カ月ものなら、提示されている金利のざっくり12分の1。3カ月ものであれば提示されている金利の12分の3。それに外貨元本金額を掛けた結果が、満期まで持っていたときの税引き前の利息額になります。為替手数料は、1通貨あたり10銭(0.1円)の為替手数料の場合、外貨元本金額に0.1円を掛けます。結果が、為替手数料になります。1ドル100円だった場合は、100万円持っていたら1万ドルです。1万ドル掛ける0.1円が手数料です。1000円になりますね。これが為替手数料です。なお、当行の米ドルの為替手数料は、業界最低水準の片道1通貨あたり5銭(0.05円)です。某メガバンクは片道1通貨あたり1円だったりしますから、リーズナブルだと考えています。――手数料が決まる仕組みはどのようなものなのでしょうか。曽根 : 当行の手数料が低く抑えられているのは、ネット銀行であること、およびリアルタイムレートでリアルタイム取引が可能だからです。他行の場合、お客様にわかりやすいようにということかもしれませんが、外貨預金の預入をする際に、預入為替レートが出てから数秒保持されます。でも、外国為替市場はリアルタイムの世界です。瞬時にマーケットの為替レートは変動しています。この場合、どちらの方がスプレッド(※)を安く抑えられるのかというと、リアルタイムレートでのリアルタイム取引の方が抑えられるのです。※ スプレッド : TTS(対顧客電信売相場)とTTB(対顧客電信買相場)の差リアルタイムではなく公表レートなどで取引をしている場合は、幅を持たせてレート提示しますので、そうなると為替手数料は高くなります。――リアルタームレートでの取引が手数料の安さにつながるわけですね。曽根 : はい。また、リアルタイムレートの提供は、お客様がレートやチャートを見ながら円高に振れたタイミングで預入、円安で払戻といった機動的な取引も実現いただけます。取引きしやすいプラットフォーム、水準、お客様にとって極力有利なプライスを出そうと思って頑張っているところです。――一口に外貨預金といっても、いろいろな違いがあるわけですね。本日は勉強になりました。ありがとうございました。

2016年01月12日

アグレックスと沖コンサルティングソリューションズは、マイナンバー制度の一環として国から企業などの法人へ付与される「法人番号」通知を活用し、金融機関向け預金データ整備・名寄せソリューション「PayOff(ペイオフ)パック・トリリアム」の新メニューとして、法人番号付番およびチェック機能を有する「PayOffパック・法人番号チェックサービス」を2016年1月より提供開始することを発表した。両社によると、業界初のサービスだとしている。同サービスでは、金融機関が保有する法人データへ法人番号を付番。名寄せには、Trillium Softwareの「TRILLIUM」を活用し、金融機関から預かった法人データと国税庁発行の法人番号データとのデータクレンジング・名寄せを行うことによって、全件付番処理を可能にするという。販売価格は個別見積もりとなっており、両社は2018年度までに100ユーザーへの販売を目標に掲げている。

2015年12月22日

七十七銀行は14日、定期預金を預入れまたは個人向け国債を購入した個人の顧客を対象とする「<七十七>定期預金・個人向け国債ワクワクキャンペーン」を開始した。○<七十七>定期預金・個人向け国債ワクワクキャンペーンの概要取扱期間:12月14日(月)~2016年2月29日(月)対象の顧客:定期預金を30万円以上預入れまたは個人向け国債を30万円以上購入した個人の顧客内容:(1)先着3万名に4つの商品から好きなものを1つプレゼント。七十七コース/今治のおすみつきウォッシュタオル2枚組、体脂肪計付歩数計。ワクワクコース/よーじや「あぶらとり紙」と「まゆごもりはんどくりーむ」セット、変身保冷温お買い物バッグ。(2)抽選で100名に「JTB旅行券50,000円分」をプレゼント

2015年12月14日

スルガ銀行はこのたび、14日よりANA支店などの一部のインターネット支店にて、「冬の定期預金キャンペーン」を開始すると発表した。キャンペーン対象となる2つの定期預金を取扱いしている各支店で、キャンペーン特典が受けられるとしている。○「スペシャルギフト付き定期預金」特別金利キャンペーンの概要実施期間:12月14日(月)~2016年2月29日(月)対象支店:ANA支店、Dバンク支店(クラブを除く)、ソネット支店、Tポイント支店対象商品:「スペシャルギフト付き定期預金」内 容:キャンペーン期間中、「スペシャルギフト付き定期預金」を特別金利で預入れることができる。1口300万円以上の場合は年利0.35%(期間1年・税引前)、1口300万円未満の場合は年利0.32%(期間1年・税引前)○「ジャンボ宝くじ付き定期預金」宝くじ増量キャンペーンの概要実施期間:12月14日(月)~2016年2月29日(月)対象支店:ドリームダイレクト支店、ANA支店、ソネット支店、OCN支店、Tポイント支店対象商品:「ジャンボ宝くじ付き定期預金」内 容:キャンペーン期間中、「ジャンボ宝くじ付き定期預金」を300万円新規作成・増額ごとに、2016年「ドリームジャンボ宝くじ」を通常届け分に5枚ずつ増量しプレゼントする

2015年12月10日

ソニー銀行は7日、2016年1月末判定分より、外貨預金優遇制度の改定を予定していると発表した。ステージ判定方法を変更し、より多くの顧客に優遇特典が利用できるようになるという。また、優遇特典は外貨預金の枠を超えて大幅に拡充する。2016年1月末の判定、2016年3月1日の適用分より、新しい外貨預金優遇制度が開始するとしている。○判定方法、ステージ名称の変更2016年1月31日の判定より、ステージ名称をわかりやすく変更する。また、シルバー(ステージ1相当)の判定条件を円預金と投資信託残高を含む総残高に変更する。○優遇特典の追加2016年3月1日適用分より、為替コスト、外貨定期預金金利の優遇はそのままに、外貨預金の枠を超えた新たな特典を追加する。新しい外貨預金優遇制度の更に詳しい内容については、2016年1月上旬に告知するとしている。

2015年12月08日

ジャパンネット銀行は12月1日、「外貨預金・投資信託 冬のボーナスキャンペーン」を開始した。ボーナス時期にあわせ、資産運用を考えている人への応援企画として、外貨定期預金で特別金利を適用、投資信託で購入時手数料を半額キャッシュバックする。○業界最低水準の為替手数料でコストを抑えた運用が可能ジャパンネット銀行の外貨預金は、業界最低水準という為替手数料(米ドルなら1通貨あたり片道5銭)でコストを抑えた運用が可能だという。また、外貨定期預金は最低取引金額が10通貨と、少額から預け入れることができる。投資信託では、多くの取扱いファンドの中から顧客のニーズにあったファンドを簡単に選ぶことができるよう、検索機能や各種ランキング機能の充実を図っていくとしている。ジャパンネット銀行によると「通常の為替手数料は米ドルの場合、1通貨あたり5銭。ネット銀行さんやメガバンクさんのネットバンキングで取り扱う外貨の為替手数料の中では最も低いコストとなっている。金利も米ドル1年の場合で年2%と特別金利を適用。ボーナスが支給される時期でもあるので、運用先の一つとして検討してほしい」としている。○キャンペーン内容外貨預金期間:12月1日(火)預入完了分~2016年1月29日(金)預入完了分内容:期間中に対象の外貨定期預金への預け入れで、特別金利を適用する(税引前・年利率)投資信託期間:12月2日(水)購入注文分~2016年1月29日(金)購入注文分内容:JNB投資信託で販売中のロードファンド(購入時手数料が必要となるファンド)を購入した顧客全員に、購入時手数料(税込)の半額をキャッシュバックする。

2015年12月03日

千葉興業銀行はこのたび、12月1日より「マリーンズ開幕ダッシュ応援定期預金2016」を発売すると発表した。同商品は、2016年シーズン開幕後のマリーンズを応援する目的の懸賞付定期預金としている。○地元球団である千葉ロッテマリーンズを年間を通して応援する千葉興業銀行は、例年好評を得ている「マリーンズ応援団定期預金」に加えて、「マリーンズ開幕ダッシュ応援定期預金2016」によって、地元球団である千葉ロッテマリーンズを、年間を通して多くの顧客とともに応援していくという。千葉興業銀行によると「マリーンズ応援団定期預金は3月から8月まで実施していた。このたび、年0.1%の金利が適用され、さらにボックスチケットなどが当たる定期預金を3月31日まで販売する。4月以降はマリーンズ応援団定期預金を検討している」としている。○「マリーンズ開幕ダッシュ応援定期預金2016」の概要販売期間:12月1日(火)~2016年3月31日(木)預け入れ期間:1年(自動継続型)金利:年利0.1%(税引後0.079685%)。適用利率は初回のみが適用され、自動継続後の適用利率は、継続日におけるスーパー定期(金額が300万円以上の場合はスーパー定期300)の1年ものの店頭表示金利を適用懸賞:A賞/2016年7月以降にQVCマリンフィールドで開催されるマリーンズのパ・リーグ公式戦のピクニックボックスチケットを抽せんで5組25名にプレゼントする。B賞/2016年7月以降にQVCマリンフィールドで開催されるマリーンズのパ・リーグ公式戦のフィールドウイング・シートペアチケットを50組100名にプレゼントする。抽せんで「A賞」または「B賞」のどちらかがプレゼントされる。2016年5月末の時点で同定期預金の預かり金額10万円を一口として抽せん権を付与し、コンピュータによる自動抽せんを行う千葉興業銀行では、今後も顧客に一層満足してもらえるよう、積極的に商品・サービスの拡充に取組んでいくとしている。

2015年11月27日

伊予銀行はこのたび、12月1日から「インターネット支店専用ふるさと愛媛応援定期預金キャンペーン」を開始すると発表した。期間は2016年3月31日まで。○愛媛県・愛媛県内各市町のふるさと納税を応援する近年、自分が生まれ育ったふるさとに貢献したい、自分との関わりが深い地域を応援したいと「ふるさと納税」が全国的に注目を集めており、一定の上限まで税額控除されることや2015年度税制改正により手続きが簡素化されたことで、今後さらに利用者が増えると予想されているという。伊予銀行は、12月1日から2016年3月31日までの期間中に、インターネット支店で定期預金50万円以上を預け入れ、5,000円以上のふるさと納税をした先着500名にキャッシュバックするなど愛媛県・愛媛県内各市町のふるさと納税を応援するとしている。なお、このようなキャンペーンの取扱いは、四国の地方銀行では初めてだという。伊予銀行によると「25日現在のネット支店専用定期の金利は1年物で年0.225%。ネット支店は、全国どこからでも利用できるので、50万円以上預けていただき、5000円以上のふるさと納税をしていただければキャッシュバックされる」としている。○インターネット支店専用ふるさと愛媛応援定期預金キャンペーンの概要*期間:12月1日(火)から2016年3月31日(木)まで対象の人:キャンペーン期間中に1口あたり預入金額50万円以上の定期預金預入者かつ愛媛県・愛媛県内の各市町に5,000円以上のふるさと納税を1件以上行ったことを確認できる資料を提出した個人の顧客預入期間:1年以上預入金額:インターネット支店専用定期預金50万円以上1,000万円未満(1円単位)、インターネット支店専用大口定期預金1,000万円以上1億円以下(1円単位)金利:店頭表示利率+0.2%(インターネット支店専用定期預金の通常利率)特 典:キャッシュバック(先着500名)/預入金額50万円以上500万円未満…1,000円/預入金額500万円以上…5,000円、オリジナルみきゃんストラップ(抽選200名)取扱店:インターネット支店限定確認書類:キャンペーン期間中にふるさと納税を行ったことを確認できる資料(寄附金受領書)を2016年5月末までに提出する

2015年11月25日

楽天銀行は16日、「円定期預金 冬のボーナス金利キャンペーン」を開始した。期間は12月30日まで。○円定期預金(1年)に特別金利を適用12月30日の預入れ完了分までのキャンペーン期間中、対象の円定期預金(定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象)を預け入れた人に、特別金利を適用する。楽天銀行によると「当行の通常の金利の約2倍の特別金利を適用しているので、この機会にぜひ多くの人に利用してもらいたい」としている。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年11月18日

広島銀行は10日、サンフレッチェ広島がチャンピオンシップ進出を決めたことを受け、「〈ひろぎん〉サンフレッチェ広島チャンピオンシップ応援定期預金キャンペーン」の取扱いを開始した。期間は12月11日まで。○〈ひろぎん〉サンフレッチェ広島チャンピオンシップ応援定期預金キャンペーンの概要利用できる人:個人の顧客取扱いチャネル:店頭、テレホンバンキング対象商品:マイバースデイ定期特典:預入れ金額10万円毎に1口の抽選権を付与し、抽選で下記の賞品をプレゼント。チャンピオンシップに優勝した場合、当選本数が2倍にアップ。チャンピオンシップ優勝で、最大当選本数は252本となる広島銀行によると「過去には、広島カープを応援する定期預金なども実施している。12月5日にチャンピオンシップの優勝チームが決まるが、サンフレッチェ広島が優勝すると当選本数が2倍にアップ。預入額10万円ごとに1口の抽選権が付くので、預金額が多くなればそれだけ当選の確率もアップする。人気選手のサイン入りユニフォームなどが賞品になっているので、ぜひ利用してほしい」としている。

2015年11月11日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

ソニー銀行は19日、Visaデビット付きキャッシュカード「Sony Bank WALLET(ソニーバンク・ウォレット)」の先行受付開始を発表した。同カードは外貨預金口座で即時決済できる機能がついたもので、日本初の11通貨に対応する。サービス開始は2016年1月4日。○外貨預金口座を持っていれば手数料無料に「Sony Bank WALLET」は、ソニー銀行のキャッシュカードとVisaデビットカードが一体となったカード。最大の特徴は、日本円普通口座と10通貨の外貨預金口座で即時決済できるデビット機能だ。例えば米ドルで外貨預金をしている場合、アメリカで「Sony Bank WALLET」を使ってデビット払いすると、代金が米ドル預金口座から即時に引き落としされる。対応通貨は日本円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、スイスフラン、香港ドル、カナダドル、南アフリカランド、スウェーデンクローナで、11通貨対応は日本初。また、外貨預金口座の残高が不足している場合は、不足金額相当分を円普通預金口座残高から即時換金して引き落としをすることができる「円からアシスト」機能も備える。現地通貨の口座からの引き落としであれば両替手数料は無料、「円からアシスト」を使用した場合でも、手数料はクレジットカード払いより割安となる。海外ショッピング利用で対象10通貨以外、又は対象通貨の口座を持っていない場合は、国際提携機関の指定するレートに基づき円換算した金額に手数料などを上乗せした金額が円普通預金口座から即時引き落としされる。キャッシュカード機能としては、セブン銀行やイオン銀行などの国内の提携ATM9万台以上から引き出し可能。また「Visa」「PLUS」マークの付いた海外ATMから現地通貨を引き出すこともできる。○新しい通貨の形を提案19日に銀座 ソニービルで実施された発表会には、今年6月にソニー銀行 代表取締役社長に就任した伊藤裕氏が登場。2002年にソニーヨーロッパのCFOに就任し、ユーロ通貨統合の現場を経験した同氏は「個人の金融行動にイノベーションを起こすことがソニー銀行のミッション。自分のタイミングで外貨を購入できて、海外に行ったときに自由に使える機能を持つ『Sony Bank WALLET』を新しい通貨の形として提案していきたい」と語った。また開発を担当した商品企画部長 國津雅央氏は、多通貨のデビット即時決済や「円からアシスト」など、一歩先を行くサービスを提供することがソニー銀行の「Fin Tech(金融とITの融合サービス)」だと胸を張る。「24時間365日対応の外貨即時決済は、OPEN系の基幹系システムにより実現したもの。外貨決済のメリットは、円高時に外貨をまとめて買っておいてそれをあとから使うことができる点にある。さらに外貨の積み立て購入で、購入レートを平均化することもできる。今までは『海外に行くタイミングで運が良ければ円高で得、運が悪ければ円安で損』というのが常識だったが、これからは能動的に為替レートをコントロールすることが常識になると考えられる」(國津氏)「Sony Bank WALLET」の年会費・新規発行手数料は無料。海外でのデビット払いの手数料は、該当10通貨の口座を持っている場合は無料、持っていない場合は利用金額の1.76%がかかる。海外ATMの手数料は、対象10通貨の場合は引き出し金額の1.76%(税込み)、対象10通貨以外または対象通貨の口座を持っていない場合は、引き出し金額の1.76%にATM使用料216円(税込み)が加算される。

2015年10月20日

住信SBIネット銀行はこのたび、「"資産運用"応援特別企画」として、円仕組預金「プレーオフ」の預入れで最大3,000円の現金をプレゼントするキャンペーンを開始した。○キャンペーン概要期間:7月8日(水)~10月1日(木)に募集するプレーオフが対象現時点で予定しているキャンペーン期間中の募集スケジュールは下表の通り対象となる顧客(1)合計100万円以上の預入れでもれなくプレゼント:上記キャンペーン対象となる「プレーオフ」へ合計で100万円以上の預入れをすること。預入金額に応じて以下の現金をプレゼントする(2)円定期預金の満期資金による預入れで1.000円プレゼント:7月8日(水)~10月1日(木)に6ヵ月もの、1年もの、2年もの、3年もの、4年もの、5年もの円定期預金の満期を迎える顧客が、上記キャンペーン対象となる「プレーオフ」へ預入れること特典提供時期:10月末頃、代表口座円普通預金に入金予定住信SBIネット銀行は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年07月13日

じぶん銀行は3日、スマートフォンとパソコンで利用できる「外貨定期預金シミュレーター」をリニューアルした。○「わかりやすく・使いやすく」操作できるよう、デザインを一新初心者の人でも「わかりやすく・使いやすく」操作できるよう、デザインを一新。手入力が必要な項目を大幅に減らすことで、よりスムーズに利用できるようになったという。また、シミュレーション結果画面も情報量を増やした充実の内容となっているという。外貨預金をすでに利用の人も、これから利用を考えている人にも、使いやすいツールに生まれ変わっているとしている。○リニューアルのポイント1デザインを大幅リニューアル。「より使いやすく」「わかりやすく」シミュレーションができるようになった。○リニューアルのポイント2必要情報が自動で入力され、使い勝手がよくなった。○リニューアルのポイント3為替相場が上下3円動いた場合のシミュレーション結果が表示されるようになった。

2015年07月07日