結婚や出産、さらにはマイホーム購入を検討……と、将来に向けてお金が大きく動き出す30代。だからこそ、同年代の他の家庭の貯蓄額が気になる人も少なくないのではないでしょうか。ここでは、30代ファミリー層の平均的な貯蓄やその割合について、データをもとに確認をしてみましょう。○30歳代ファミリーの預貯金平均額は370万円30代は前述の通り大きな出費が続く世代です。なかなかお金を貯蓄に回せないという家庭も多いようです。金融広報中央委員会が発表した「家計の金融行動に関する世論調査(2014年)」によると、ファミリー世帯が保有している預貯金の平均金額は948万円。保険や株式、投資信託などの預貯金以外の金融資産を含めると平均保有額は1,753万円とより多くなります。30歳代ファミリーでは預貯金の平均額は370万円、その他金融資産を含めると656万円と全体の4割にも届きません。その他金融資産のうち、最も大きいのが生命保険で135万円。次いで株式が51万円、財形貯蓄が33万円、個人年金保険が22万円と続きます。43.5%の家庭が「1年前と比べて金融資産の保有残高が増えた」と答えていますが、その理由として「定期的な収入が増えた」が最も多く、給料などの収入アップを貯蓄に回せた模様です。しかしながら増えた割合は1.6割で、大幅アップとはいかないよう。逆に「1年前と比べて金融資産の保有残高が減った」という家庭は23.1%という結果になっており、増えた家庭より少ないものの、減った割合は3.6割と、増加割合より減少割合の方が大きいのがわかります。減少理由はやはり「土地・住宅購入費用として支出」「耐久消費財(自動車・家具・家電等)の購入」「定期的な収入減少のため預貯金の取り崩し」、そして「子供の教育費用」が上位を占めています。この年代は借入金も多く、平均では1,609万円。平均年間返済額は40万円なので、1カ月当たり約3万4,000円がローン返済のための支出です。一方、この年代が貯蓄に回しているのは年間手取り収入の13%。30歳代の平均年間手取り収入(税引き後)が449万円なので、年間58万3,700円、1カ月当たりでは約4万8,000円を貯蓄に回していることになります。30歳代が考える金融資産目標金額は平均して1,812万円。貯蓄目的はトップは「子どもの教育資金」。「病気や不時の災害への備え」および「老後の生活資金」を抜いての1位です。ローン返済があるうちは目標達成も厳しく感じられますが、貯蓄方法を工夫することも必要でしょう。例えば、給与天引き、自動引き落とし可能な財形貯蓄や投資信託などの「先取り貯蓄」を増やす、ボーナスをまるごと貯蓄に回す、児童手当には手をつけず全額貯蓄することなどがおススメです。小学校入学から中学卒業までの期間、児童手当を全額貯蓄するだけで、子供1人当たり108万円(2015年現在)貯金できることになりますよ。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年08月18日

学資保険の魅力とリスク学資保険は貯蓄性の高い保険ですが、貯蓄とは違います。どういうことかといいますと、預金や貯金の場合、元本割れすることはありませんが、学資保険では中途解約するとほぼ元本割れするということです。「貯蓄性」という言葉の持つイメージから、学資保険は中途解約しても元本は保証されると誤解される方がたまにおられますが、それは間違いです。せっかく子どもの教育費を、少しでも安全に増やしたいと考えて学資保険に加入したのに、元本より少なくなってしまっては、泣くに泣けません。「学資保険の中途解約はNG」と肝に銘じておきましょう。このように述べると、「そんなリスクがあるなら、学資保険より定期預金などの方がいいのでは」と、お考えになる方もいらっしゃるかもしれません。しかし、それもある意味で誤解です。学資保険は「保険」なのです。つまり、契約者(親)に万一のことがあった場合、以後の保険料の支払いは免除され、契約時に約束された満期金は全額支払われます※1。定期預金にはそんな機能はありません。親に万一のことがあった場合の保障もあり、しかも定期預金よりも有利な利回り※2で資金が増えていく、それが学資保険の魅力なのです。解約を避けるにはそれでは、絶対NGである解約を避けるためには、どのようなことに注意して学資保険に加入すればよいのでしょうか。まずは、無理のない金額ではじめることが第一です。具体的には、将来住宅を購入することになったり、次の子どもが誕生したりした場合でも、保険料の払い込みが続けられるような金額設定を考えましょう。また、学資保険は子どもの年齢が上がると保険料がかなり上がります。保険会社や商品によって異なりますので一概にはいえないのですが、満期金がおよそ300万円の学資保険に、30歳の父親を契約者にして加入すると仮定した場合、子どもが0歳のときに加入するのと5歳のときに加入するのとでは、5歳に加入したときの方が1カ月の保険料が5,000円以上高くなる場合が多いのです。月に5,000円以上ということは、年額にすると60,000円以上の差ですので、家計に与える影響は大きいでしょう。そのため、できるだけ子どもが小さいうちに加入して保険料を抑えることが、結果的に解約防止に効果があるといえるでしょう。具体的な資金計画さて、文部科学省の調査によると、国立大学の学費(入学金・授業料等含む)は4年間で約243万円、私立大学では文系学部で約386万円、理系学部(医歯系除く)で約519万円※3となっています。この金額を踏まえた上での、無理のない資金計画とはどのようなものが考えられるでしょうか。一例として、次のような計画はいかがでしょうか。子どもが誕生してから18歳の誕生日を迎えるまでは216カ月あります。この間、毎月1万円を積み立てしていけば216万円です。これに児童手当の1万円※4をプラスした2万円を、1カ月に貯める教育資金の目安とするのです。このうち、学資保険には、児童手当として支給される1万円から1万5千円を充てる形で加入すれば、解約のリスクはかなり抑えられるのではないでしょうか。そして、残りの5千円から1万円は、定期預金などで積み立てます。これは、定期預金は万一解約しなければならなくなったときに、目減りすることがないためです。教育資金を増やすということだけを考えますと、全額を学資保険で備える方が利回りは期待できるのですが、万一の解約リスクを考えるとすれば、このような定期預金と2本立てでの資金計画も、一考の余地があるのではないでしょうか。※1 商品によっては支払い免除が特則になっている学資保険もあります。※2 2015年6月15日現在。※3 文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」および「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。※4 児童手当の支給は中学3年までですが、3歳までは1万5千円支給されるので、総支給金額は約200万円になります。なお、所得制限限度額があるので注意しましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年07月24日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○貯まる人には共通点があるお金を上手に貯めている人を、20年以上取材してきてわかったのは、彼らには共通点があるということです。なかには子どものころからお小遣い帳をつけ、お小遣いやお年玉を自分名義の通帳に貯金して、預金残高が殖えていくのを眺めては「ニンマリ! していた」という、天性の貯め上手さんもいますが、大半の人は「あればあるだけ使っていた」のが、挫折を繰り返しながらも貯まる人に成長していった人たちです。その紆余曲折のストーリーは人それぞれですが、たどり着いた「貯めるためにすること」には多くの共通点があります。今回は、その中から、貯め上手さんが実践している、1000万円貯めるためにやっていることをいくつかご紹介します。(1)お財布に入れる金額を決める週末のお楽しみのために毎週金曜日とか、仕事が始まる週のはじめの月曜日など曜日を決めて、決まった金額をお財布に入れます。特別な買い物や予定がない限り、その金額で1週間やりくりするので、自然と週予算が守れる仕組みに。手持ちのお金が足りなくなって、ATMで慌ててお金を下ろし、時間外手数料を払うことはありません。(2)早起きして"朝活"する貯まる人は朝型です。早起きして朝食やお弁当を作り、ついでに夕食の下ごしらえをパパッと済ませます。下ごしらえがしてあると思うと、ムダな外食も防止できます。遅刻しそうになって、タクシーを使うこともありません。朝早く起きるので、夜更かしすることもなく、光熱費節約にも。(3)貯める目標を"ビジュアル化"するお金を貯める目標があっても、世の中、ムダ遣いへの誘惑は多いもの。そこで、今年の夏休みにハワイ旅行に行く、あこがれのブランドバックを買う……などの貯める目標をイメージできる写真をスケジュール帳などに貼り、常に目にして貯めるモチベーションをアップします。(4)カードを限定してポイントを集中的に貯める貯め下手さんも、ポイント集めにはかなり熱心なのですが、貯めっぱなしの人が多いようです。クレジットカードやショップのポイントカードをたくさん持っているので、管理しきれずにショップカードがポイントの有効期限が切れたり。その点、貯め上手さんは、クレジットカードはメイン1枚とサブの2枚が基準。カードを限定しているので、ポイントが効率的に貯まっていきます。また、お財布を定期的にチェックして、過去1年間、利用しなかったショップのカードは処分します。手持ちのカードを限定しているので管理が行き届き、ポイントが期限切れになることもありません。(5)ポイントを使って"錬金"する「どうせお金を使うなら、お得に使いたい」と、電気代やガス代などをカード払いにしている人も多く、特に大きな買い物をカード払いにしなくても、ポイントが貯まっていきます。貯め上手さんは、貯めたポイントは、たとえば商品券などに交換して、必ず使います。「お金を使う→ポイントGET→金券に換える」ことを、最近では"ポイント錬金術"と呼ぶことも。(6)固定費を見直すこれまでにも繰り返し書いてきましたが、保険料やスマホプランの基本料金などの固定費は1回見直すだけで節約効果大。ただ見直しはちょっと面倒なので、ズルズルと放置している人は少なくありません。その1回の面倒をクリアできるか、できないかが、貯まる人と貯まらない人の分かれ目なのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○ひとり暮らしなら、貯蓄は月収の1割が目安この連載の第2回で「まずは1カ月の出費を書き出してみる」というテーマを取り上げました。月収-貯蓄-毎月の決まった出費=今月使えるお金というのが、家計の流れを把握する基本の「き」。要は、「貯蓄」、「毎月の決まった出費」、「今月使えるお金」の3つの合計額が、「月収」内に収まっていればいいのですが、これをうまく収めるにはバランスが肝心。家計管理の初心者さんが、行き当たりばったりで予算配分すると、足りなくなるものが出てきて、やりくりに行き詰ります。まずは、一般的な予算配分の例を見てみしましょう。ひとり暮らしの場合の予算配分の例(金額は手取り月収25万円の場合)貯蓄 : 10% 2万5000円住居費 : 30% 7万5000円水道・光熱費 : 5% 1万2500円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 18% 4万5000円おしゃれ費 : 12% 3万円交際費など : 10% 2万5000円習い事代 : 5% 1万2500円予備費 : 2% 5000円パーセンテージは月収に占める割合で、金額は月収が25万円の場合ですが、自分の月収に合わせて金額を算出してみてください。ひとり暮らしの場合は、どうしても住居費が占める割合が大きくなってしまいます。水道光熱費や食費も、全額、自分の給与から払うことになるので、その分、他の費目にまわせるお金が少なくなります。住居費が家計に与える影響が大きいということは、住居費を抑えれば、家計がラクになるということ。住居費は3割までに抑えるというのが一般的で、分相応な家賃のところに住むのがオススメです。○実家暮らし時代に油断は禁物。ここが1000万円貯蓄の勝負どころ実家暮らしの場合貯蓄 : 30% 7万5000円実家に入れるお金 : 12% 3万円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 10% 2万5000円おしゃれ費 : 20% 5万円交際費など : 12% 3万円習い事代 : 5% 1万2500円予備費 : 3% 7500円実家暮らしの場合、住居費や水道光熱費がかからないので、その分、貯蓄を増やします。食費など日常的に必要になるものも、家族と共有するものが多くなるので、自分で負担する金額が少なくて済みます。貯蓄を3割確保したとしても、おしゃれ費や交際費などのお楽しみに使えるお金は、一人暮らしよりも多くなります。それをいいことに、ムダ使いしていては、お金は貯まりません。実は、1000万円貯蓄を早く達成するには、この独身・実家暮らしの期間にどれだけ貯められたかが、大きく影響するのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月02日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

6月も終わりに近づき、夏のボーナスの使い道を考えているという人も中にはいるのではないだろうか。今回はマイナビニュース会員400名に、「在住者・出身者の貯蓄が多そうなイメージがある都道府県」を聞いてみた。Q.在住者・出身者の貯蓄が多そうなイメージがある都道府県を選んでください1位 東京都 39.2%2位 富山県 9.5%3位 愛知県 8.5%4位 大阪府 7.5%5位 北海道 6.8%Q.その理由を教えてください■東京都・「都会だから、稼いでる人が多そう。セレブも多そう」(22歳女性 / 埼玉県出身 / 医療・福祉 / 事務系専門職)・「都会でいい暮らしをしていそうなため」(28歳男性 / 埼玉県出身 / 運輸・倉庫 / 事務系専門職)・「大きな会社が多いし、投資にも積極的な人が多そう」(34歳女性 / 神奈川県出身 / 医療・福祉 / 秘書・アシスタント職)・「アルバイトの時給にしても、ダントツで高いので」(36歳男性 / 大阪府出身 / 機械・精密機器 / 営業職)・「物価や税金は高めかもしれないが、その分収入も多いので貯蓄も多そう」(32歳女性 / 東京都出身 / 学校・教育関連 / 専門職)・「ビジネスと政治の中心地であり、また金持ちも多く居るから。外れ値としては地方にも資産家は居るものだが、全国的に見て外れ値ばかりの場所を考えると至極当然」(21歳男性 / 大阪府出身 / ホテル・旅行・アミューズメント / 営業職)・「特に世田谷区ではベンツのGクラスなど1,000万円以上する地元ではほとんど見かけない超高額外車を見ることも珍しくない」(26歳男性 / 千葉県出身 / その他)■富山県・「一軒家が多いので」(33歳女性 / 愛知県出身 / 食品・飲料 / 事務系専門職)・「日本で一番一戸建てを作っている県と言われているから」(33歳女性 / 愛知県出身 / 学校・教育関連 / 事務系専門職)・「堅実で働き者が多いと思う。家も大きいし」(33歳女性 / 富山県出身 / 団体・公益法人・官公庁 / 事務系専門職)・「倹約しながら家計をうまくやっていそう」(21歳女性 / 神奈川県出身 / 自動車関連 / 秘書・アシスタント職)・「共働きが多いし田舎だから物価が安そう」(31歳女性 / 埼玉県出身 / 機械・精密機器 / 事務系専門職)・「3世帯が一緒に暮らす率が高かった気がするので、貯金ができそう」(24歳男性 / 愛媛県出身 / 学校・教育関連 / その他)・「何かのテレビで、北陸の人は貯め上手、その中でも一番は富山と聞いたことがあるから」(27歳女性 / 京都出身府出身 / 団体・公益法人・官公庁 / その他)・「大家族で三階建ての自宅に住み、地元に勤務。食材は自宅の畑、田んぼで調達。ガソリン代くらいしか、あまりお金を使うことがない」(50歳以上男性 / 広島県出身 / 情報・IT / 技術職)■愛知県・「貯金好きな県民だから」(36歳女性 / 愛知県出身 / 小売店 / 販売職・サービス系)・「東京ほど賃貸であちこちをうろうろする人がいなさそうだし、大阪ほどお金を使ってしまう人もいなさそうだから」(30歳女性 / 神奈川県出身 / 通信 / 事務系専門職)・「名古屋に本社を持つ会社に勤める知人の話から、日頃から何に対しても節約などを行なっていると聞いているため」(30歳女性 / 埼玉県出身 / 情報・IT / 事務系専門職)・「豪華な結婚式を行う文化がある為、普段より貯めていそうだから」(43歳男性 / 東京都出身 / 機械・精密機器 / 技術職)・「結婚費用がかさむから」(30歳女性 / 大阪府出身 / 商社・卸 / 事務系専門職)■大阪府・「節約家が多いと聞くし、物価が安そう」(30歳女性 / 東京都出身 / 小売店 / 事務系専門職)・「商売人が多そうなので」(49歳男性 / 山口県出身 / 医療・福祉 / 専門職)・「値切るイメージがあるから、たくさん節約できてそう」(23歳女性 / 愛知県出身 / 農林・水産 / 営業職)・「お金にケチそうなイメージがあるから貯めこんでそう」(35歳男性 / 北海道出身 / 情報・IT / 技術職)・「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思うので、ため込んでいるというイメージがある」(30歳男性 / 兵庫県出身 / その他)■北海道・「あまりお金を使う場面が少なそうだから」(32歳女性 / 大阪府出身 / 学校・教育関連 / 事務系専門職)・「冬の光熱費に備えて貯めてそう」(42歳女性 / 大阪府出身 / 不動産 / 事務系専門職)・「見栄っ張りが少なそうで穏やかなイメージがあるから」(31歳男性 / 熊本県出身 / 食品・飲料 / 技術職)・「ところによっては家賃が低そうだし、遊ぶところの少なさそうなので、貯蓄額が多いと思います」(31歳男性 / 福岡県出身 / マスコミ・広告 / クリエイティブ職)・「北海道の友達がすごい貯金を貯めていたので」(30歳女性 / 東京都出身 / 金融・証券 / 営業職)・「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」(32歳男性 / 岐阜県出身 / ソフトウェア / 技術職))■総評在住者や出身者の貯蓄が多そうな都道府県、群を抜いた得票率で1位となったのは「東京都」(39.2%)だった。「都会だから、稼いでる人が多そう」「都会でいい暮らしをしていそう」「大きな会社が多いし、投資にも積極的な人が多そう」など、日本経済の中心地としてのイメージがやはり大きいようだ。2位は「富山県」(9.5%)となった。「一軒家が多いので」「日本で一番一戸建てを作っている県と言われているから」など、持ち家の多いイメージがあるようだ。「堅実で働き者が多いと思う」「北陸の人は貯め上手、その中でも一番は富山と聞いたことがある」など、節約・貯金上手という意見も多く見られた。3位には「愛知県」(8.5%)がランクイン。「貯金好きな県民だから」といった意見が多く見られたほか、「豪華な結婚式を行う文化がある為、普段より貯めていそう」「結婚費用がかさむから」など、イベントに多くの費用をかけるために普段は貯金をしていそう、というコメントも。4位の「大阪府」(7.5%)はやはり商人のイメージが強いようで、「商売人が多そうなので」「値切るイメージがあるから」などのコメントが多く寄せられた。「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思う」という意見も。5位は「北海道」(6.8%)。「あまりお金を使う場面が少なそうだから」「遊ぶところも少なそう」「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」など、散財の機会が少ないのでは、という意見が多数挙げられた。また、「見栄っ張りが少なそうで穏やかなイメージがあるから」という声も見られた。もちろん、貯蓄が各世帯や個人の問題であることは言うまでもないが、住む場所によって左右される部分も多少はあるのかもしれない。調査時期: 2015年6月9日~2015年6月11日調査対象: マイナビニュース会員調査数: 400名調査方法: インターネットログイン式アンケート※画像と本文は関係ありません。当記事で掲載している意見はあくまで個人的なものであり、県民性や地域性には個人差があります

2015年06月27日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

マネーフォワードは3日、20・30代の女性を対象に実施した結婚相手に求めるお金事情に関する調査結果を発表した。それによると、高年収の男性より、年収は低くても貯金ができる安定感のある男性のほうが人気が高いことがわかった。同調査は、2015年3月20~22日にインターネット上で行われ、20・30代の女性208人から有効回答を得た。結婚相手はどんな年収と貯金のバランスの男性がいいかと尋ねたところ、過半数の56.3%が「年収500万円、貯金500万円」と回答。理由としては、「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」など、貯蓄ができていることに対する安心感を挙げる人が多かった。一方、「年収700万円、貯金300万円」と答えた女性は33.2%。また、「年収300万円、貯金700万円」(7.2%)と「年収1,000万円、貯金0円」(3.4%)では、前者のほうが人気が高かった。お金の管理ができている男性とできていない男性、結婚するならどちらがいいかと聞くと、全員が「できている男性」と回答し、うち64.4%が「きっちり」より「ゆるーく」できているほうがいいと答えた。反対に「あまりできていない男性」への支持率は0%だった。結婚後の家計の管理については、67.3%が「自分が家計を管理し、夫はお小遣い制」がいいと回答した。

2015年06月03日

総務省は19日、2014年の「家計調査報告(貯蓄・負債編)」(2人以上の世帯、平均結果速報)を発表した。それによると、1世帯当たりの貯蓄残高は前年比59万円(3.4%)増の1,798万円となり、比較可能な2002年以降で最高となった。増加は2年連続。貯蓄保有世帯の中央値は同29万円増の1,052万円だった。勤労者世帯(2人以上の世帯に占める割合51.5%)の貯蓄残高は同46万円(3.7%)増の1,290万円。貯蓄保有世帯の中央値は同6万円増の741万円だった。貯蓄残高別の世帯分布を見ると、平均値(1,798万円)を下回る世帯が約3分の2に当たる67.6%(前年68.0%)に上った。また、貯蓄残高が100万円未満の世帯は、全体では同0.3ポイント増の10.3%、勤労者世帯では同0.4ポイント増の12.4%となった。貯蓄の種類については、定期性預貯金が758万円(構成比42.2%)、通貨性預貯金が380万円(同21.1%)、「生命保険など」が371万円(同20.6%)、有価証券が251万円(同14.0%)、金融機関外が37万円(同2.1%)。うち有価証券は2年連続で増加した一方、「生命保険など」は減少した。負債の状況を見ると、1世帯当たりの負債残高は同10万円(2.0%)増の509万円と、3年連続の増加。負債保有世帯の割合は37.8%で、前年より0.9ポイント低下した。

2015年05月20日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○これなら確実! 貯蓄の第一歩は自動積立からスタート銀行などの自動積立は、毎月指定した日に指定金額が自動的に普通預金口座から引き落とされるので、意志が弱くても強制的にお金が貯まる強力な仕組みを持った貯蓄商品。上手に利用するコツは、お給料が振り込まれる口座に積立をセットすること。そして積立実行日はお給料日の翌日にすること。この2点を守れば、お金を使う前に貯蓄を先取りでき、引き落とし日に残高が足りなかったということを避けられます。毎月の最低積立金額は、5000円以上や1万円以上としている銀行が多いですが、ゆうちょ銀行のように1000円以上と少額から始められる銀行もあります。○ちょっと無理して捻出できる額を積立額の目安に余裕がほとんどなかったり、定期的な収入が確保できていないという人には、数千円からはじめるというのもアリですが、あまり少ない金額ではじめても貯まるのに時間がかかりすぎてしまい、継続の意欲がそがれるので注意が必要です。もちろん、お給料が手取りで20万円なのに早く貯めたいからと毎月10万円ずつ積み立てようと思ってもそれは現実的ではありません。今の収支状況を見直してみて、ちょっと無理をするぐらいのさじ加減がちょうどいい積立額です。毎月赤字ぎりぎりの生活をしているなら、無駄な支出はないかチェックしてみて、まずは1万円の積立額を捻出することからはじめてみるといいでしょう。1万円積み立てられれば1年間で12万円貯まります。これに弾みをつけてさらに積立額を増やしていくことで貯蓄のスピードも上がっていくはずです。○お給料が振り込まれる口座にセット! 手間を省くのが継続のカギ自動積立は銀行などの窓口や郵送で申し込むのが基本。自宅のパソコンで何でも済ませてしまうという人にとっては、ソニー銀行など一部のネット銀行をのぞいて手続きにちょっと手間がかかるのが難点です。ただ、一度手続きをしてしまえば、あとは忘れていても自動的にお金が貯まっていくので、面倒くさがらずに手続きをしましょう。はじめるからには少しでも有利な商品を選びたいと思う人もいるかもしれませんが、積立の場合は基本的に金利を気にしなくてOK。それよりも利便性が優先です。お金が入ってくる口座にセットしないと積立のためのお金を自分で移すという手間がひとつ増えることに。それによって長期的に継続が難しくなることもあるので、お給料や定期収入が振り込まれる口座にセットするのが鉄則です。積み立てたお金は定期預金などで運用されますが、現在のようにどこへ預け換えてもわずかな金利しか付かない状況では、あれこれ預けかえることを考えなくて大丈夫。50万円ぐらいのお金が貯まったら、積み立ては継続しながら、たまったお金をもっと有利な商品に預けかえることを考えていい時期です。ネット銀行など同じ定期預金でも金利が高めの商品もあるので、新たな明け先を検討するといいでしょう。それまでは資産を効率よく増やしていくための元手をつくることに徹して、積立額を少しでも多く捻出することに努めてください。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月15日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○1カ月に使えるお金の額を知る知り合いの女性に、銀行口座の残高不足でクレジットカードの支払いができず、カード会社からちょくちょく通知がくる人がいます。彼女としては、毎月、給料が振り込まれる口座からカード払い分が引き落とされるようにしているので、残高不足になることはないと思っているのです。しかし、残高不足の連絡が入ります。そのたびに、定期預金を解約して支払いに回し、せっかくボーナスを定期預金にしたのに、水の泡です。こうした"自転車操業"で、なんとかカードが使用停止になったり、ブラックリストに載ったりすることもなく、乗り切っているというわけです。さて、彼女が自転車操業に陥る原因はどこにあるのでしょうか? それは、1カ月に自分が使えるお金の金額を把握していないことにあります。だから、「支出>月収」になってしまうのです。そこでまず、1カ月に使えるお金の金額を知ることにしました。月収―貯蓄―毎月の決まった出費=今月使えるお金です。「月収=自由に使えるお金」ではありません。彼女が見落としているのが、「毎月の決まった出費」。これは家賃、水道光熱費、通信費、保険料、習い事代など、毎月必ず出ていくお金です。月収から、まず先取り貯蓄を差し引き、さらに「毎月の決まった出費」を引いた残りが「今月使えるお金」です。彼女の場合、その金額は8万円。思っていたより自由に使えるお金が少ないことに、ちょっとショックを受けていました。でもそれが肝心。彼女は、初めて自分が"身の丈に合わないお金の使い方"をしている現実を知ったのです。○削れる出費を見つけ出す「今月使えるお金」がわかったら、その金額内に出費を抑えて"身の丈に合った暮らし"をする必要があります。それには、まず1カ月の出費の内容を知ることから始めましょう。1カ月間、レシートを集めるレシートを食費や日用品費などの生活費、外食・交際費、ヘアサロン・ネイルサロン・エステなどの美容費、洋服・バッグ・靴などのおしゃれ費、雑誌・CDなど趣味費などに分類するそれぞれの合計額を算出する……という手順です。そして、この合計額を「今月使えるお金」の金額内に収めます。オーバーする場合は、洋服はセールを狙って、ボーナスでまとめ買いする、毎月、買っている雑誌を減らす、飲み会の回数を減らすなど削れる出費を見つけます。出費合計=「今月使えるお金」にすれば、赤字になることもなく、カード会社から残高不足の連絡が入ることもなく、さらに貯蓄もできるというわけです。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月13日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○「余ったら預金しよう」では一生貯まらない1000万円貯蓄を達成できた人で「先取り貯蓄」をしていない人は、まずいないと断言できます。少なくとも、私がお会いした人たちは、皆さん、先取り貯蓄をしていました。「毎月、預金できたらいいな~」とか「余ったら預金しよう!」と思うものですが、「今月こそ少しは預金できそう」というときに飲み会に誘われたり、たまたま入ったショップで欲しい物を見つけて衝動買いしたり、あるいは風邪をひいた病院代がかかったり……とお金はなかなか余らないものです。その結果、「今月も預金できなかった」ということに。この"負のスパイラル"から抜け出すのが「先取り貯蓄」なのです。「余ったら」ではなく、先に貯蓄を確保するというわけです。先取り貯蓄は、あれこれ考える必要がなく、手間のかからない方法で貯めるのがいちばん。「毎月決まった金額」を給料天引きや自動引き落としで"自動的&強制的"に貯めるのがオススメです。勤務先に「財形貯蓄」や「社内預金」の制度がある場合は、ぜひ利用しましょう。そのような制度がない人は、銀行やゆうちょ銀行などの金融機関の「自動積立定期預金」などを利用します。これは、給料が振り込まれる口座から、毎月、お金が自動的に積立口座に移るというもので、積立金額と積立日を自由に決められます。積立日を給料日やその翌日に設定すれば、給料天引きと同じように"自動的&強制的"に貯めることができます。○「あればあるだけ使ってしまう」人ほど先取りで貯められるこれまで「毎月、給料日前は口座残高がほぼ0円。スッカラカン!」という人は、先取りで預金すると、月の途中で足りなくなるでは……と不安に思うものですが、実は、こういう人ほど先取り貯蓄が向いているのです。というのは、たとえ給料日前に残高が0円になっても、赤字にもならず、クレジットカードでキャッシングすることもなく乗り切っているからです。つまり、「あればあるだけ使ってしまう人」=「なければないで、なんとかなる人」というわけ。先取り貯蓄分は最初からなかったものと考えれば、残りのお金できっとやりくりできるはずです。1カ月の貯蓄は月収の1割が目安。手取りが20万円なら2万円、25万円なら2万5000円が目安です。足りなくなるのが心配なら、最初は無理をせずに、5000円からでも、1万円からでも始めましょう。5000円を先取りしても、1カ月をラクにクリアできたら、翌月から1万円、さらに2万円と少しずつ増やしていけばいいのです。大事なことは、"貯蓄習慣"を身につけることにあります。1000万円も、もとをただせば小さなお金の積み重ね。貯め続けてさえいれば、必ず到達できるゴールなのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月11日

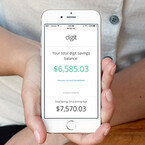

「貯金がうまいか?」と聞かれたら、わが家は「へた」だと思う。アリとキリギリスならキリギリス。すべての楽しみを我慢してまでコツコツとためられない。つい、うまいものを食べに行っちゃうし、「ひたすらため続けるのってツラい」と思ってしまう。そんな倹約がヘタくそなわが家でもお金をためられるサービスが登場した。サンフランシスコのスタートアップDigitによる貯金箱サービス「Digit」だ。初めてDigitのことを耳にした時、銀行口座にお金が入ったり、使う予定のないお金があったら勝手に貯金に回してしまったりするサービスと聞いたので「それ、ないわ~!」と思った。でも、先にベータサービスを体験した人の話だと、「とても楽しく貯金できる」という。楽しくためられるなら「貯金=ツラい」で貯金できないわが家としてはスゴいことである。Digitに登録すると普通預金口座のようなDigitアカウントが作られる。そして、自分が普段の生活に使用している銀行口座とDigitをリンクさせる。すると、Digitが口座の残高のモニタリングを始める。残高の水準、入金の規模、生活費の規模、入金と出金のサイクルなどを把握し、それをもとにDigitが貯金を開始する。2~5日おきに1回、5ドル(約595円)から50ドル(約5950円)程度。過度の引き出しを行わない保証はしていないが、ユーザーの生活レベルに合わせて、ユーザーが十分に許容できる範囲に収めるそうだ。自分の口座間とはいえ、誰かが勝手にお金を移すのは気分の良いものではない。でも、実際に試してみると、そんなに悪い気分ではないのだ。毎回「持っていかれた……」と思うものの、喪失感を覚えるような額ではないから「今日はランチに出掛けるのを止めて自分で作ろう」とか、「ラテじゃなくて、普通のコーヒーにしておこう」とか、そのたびごとにポジティブに倹約する気持ちになれる。これが、例えば1回1ドルのような少なすぎる額だと、なかなか貯まらないし、それぐらいなら倹約せずに見過ごそうという気持ちになってしまうだろう。ちゃんとお金が貯まるけどネガティブにならない、毎回いいあんばいで持っていくものだと感心する。Digitのもう1つの特長が連絡や操作が基本的にテキストメッセージであること。例えば、ボーナスが入金されたり、いつもより出るお金が少なかったりした場合、Digitが「口座残高が○ドルを超えましたよ。何ドルぐらい貯金に回しますか?」と尋ねてくる。「○ドル」と返信すると、銀行口座から○ドルがDigitの口座に移る。現金が必要になった時も「○ドル引き出して」とテキストでメッセージを送ったら、翌営業日には銀行口座に指定した金額がDigitから送られている。お金を移すのはちょっとした手間だが、これならサクっと完了できる。正直、最初はお金を移したという実感を持てなかったほどだ。自動的に貯金されるのを止めたい時は「Pause (一時停止)」とテキストで指示すると、Digitが「どのくらいの間?」と聞いてくるので期間を返す。すべてがテキストメッセージでのやり取りなのだ。だから手軽だし、貯金のアシスタントがいるような感じでためようという気分が萎えない。何かをやってくれた時に「ありがとう」と送信したら、ちゃんと「どういたしまして」と返ってきた。「今年はスマートウォッチがくるか?」とか、「Appleが電気自動車事業に参入か?」などと騒がれているが、IT企業の力を最も信じている米国の若い層が最も"変革"の実現を期待している分野は金融である。1981年から2000年に生まれた10万人以上からデータを集めた「The Millennial Disruption Index (MDI)」によると、ミレニアルズ世代はリーマンショックとその後の不景気、就職難を体験しているだけに「銀行大手」に不信感を抱いている。相変わらず銀行大手は高所得者の資産運用の手助けは熱心で、それ以外の人たちからは何かにつけてサービス料を取るばかり。だから「信頼できるパートナー」というような感覚を抱けない。おじさんの1人である私は最初「テキストメッセージで貯金」なんて危なっかしいと思ったが、ミレニアルズたちは顧客本位のサービスを提供する金融機関が登場したらリスクよりも変化に期待するのだろう。現時点でDigitユーザーの平均年齢は27歳だ。ベータサービスでは全体で100万ドルを超える貯金を達成したそうだ。これはユーザー全体の収入の5.5%程度だという。大きな規模ではないし、Digitアカウントには利子がつかないので資産は増えない。貯金箱のようなサービスだ。でも、普通の人たちが普通の目標をクリアするのを無理なく、自然と手助けしてくれるサービスの登場は注目に値する。

2015年02月23日

「予定通りに貯蓄できない原因はコレ!」 では、貯蓄額が増えて行かない原因を知り、対策も学んだ。今回は、月々の積立額を確実に捻出できるよう、支出を効果的に見直す方法を学び、本気の貯蓄に迫ろう。引き続き、『覚えておきたい! お金と節約の基本88(別冊エッセ)』をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■支出を種類別に考える月々の貯蓄額を捻出するためは、支出を効果的に見直すことが不可欠。その際に支出を、「固定支出」、「変動支出」、「その他の支出」の3本柱に分けて考えてみると、見直しやすくなる。固定支出とは、家賃や住宅ローン、こづかいのように毎月支払う金額が決まっている支出。変動支出は、電気代や通信費のように毎月支払う金額が異なる支出を指す。そのほか、レジャー費など楽しみに使う支出があり、それぞれを分けて見直すことが大切なのだ。■毎月の支出の種類■固定の見直しで節約効果アップ! 「上記3つの支出の中でも、割合が大きい固定支出を見直すと、節約効果が高くなります」と、畠中さん。では、固定をどんなふうに見直していくとよいのか、具体的に見ていこう。■家賃は手取り月収の25~27%に支出の中でいちばん大きい割合を占める住居費。家賃は掛け捨てになるため、手取り月収の25~27%が基本だ。もし超えている場合は、更新時期などに、引っ越しを含めた固定支出削減の方法を検討しよう。住宅ローンに関しては、月の負担だけに注目して負担割合を減らすと返済期間が長くなり、総返済額も多くなる可能性があるので注意が必要だ。■保険は手取り月収の6~8%に! 保険は選び方次第で、大きな節約になる! 毎月の保険料は、死亡保障を掛け捨て型の保険、医療保障を保険料固定の終身タイプの医療保険を選択し、手取り月収の6~8%に収まるようにしたいもの。死亡保障はネット生保を選んで、医療保障と合わせて5%前後にすることも可能だ。■夫婦のこづかいは手取りの10%こづかい額は夫婦の話し合いで決められる費目。まずは、今の金額が手取り月収の何%に当たるか計算し、10%を超えていたら、見直そう。なぜ、こづかいの見直しが必要かといえば、しわ寄せがどうしても貯蓄額や生活費にいってしまうからだ。減らした場合、ボーナスからのこづかい額を増やすなどの調整をするのは〇。■習い事代は手取り月収の5%早期教育や習い事にお金をかける家庭が増えているが、そのために教育資金用の貯蓄が不足してしまうことも。習い事は手取り月収の5%以下を目安にしよう。子どもが小さい時期はお金の貯め時。自治体などが主催している教室に参加するなど、習い事にお金をかけない工夫をし、その分、将来の教育資金を増やしていくことも大切だ。月収に対しての目安数字を教えてもらうことで、なかなかメスをいれづらかった固定費の見直しにも着手できるはず。今年こそ、さまざまな技を駆使して「本気の貯蓄」を頑張ろう! 本気で貯蓄をしようと思ったら…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月17日

「確実にお金が貯まる貯蓄術」 では、貯まる鉄則は先取り貯蓄にあることを学んだ。今回は、毎月貯蓄をしているはずなのに貯蓄額が増えて行かない原因と対策について、「覚えておきたい! お金と節約の基本88(別冊エッセ)」をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■貯蓄が増えない原因は、特別支出にアリ「毎月、貯蓄をしているのに、貯蓄額が増えて行かないどころか減っているという場合、多くの原因は『特別支出』にあります」と、畠中さん。特別支出とは、毎月はかからないけれど、年に何度か必要になる大きな支出のこと。貯蓄やボーナスから無意識のうちに使っている家庭が多く、きちんと把握して準備しておかないと、せっかく貯めた貯蓄を一気に減らしてしまうことに。まずは、どんなものが特別支出になるのかを知っておこう。■こんなものが特別支出畠中さんに特別支出の例をあげてもらった。項目ごとに、ひとつひとつ目で追っていくと、「ああ、コレね」「思い当たる!」「ある、ある」という支出が多いことに驚くはず。こういう支出の積み重ねが、貯まらない原因となっているのだ。■年間の特別支出計画表を作成する年に何度かまとまって出ていく特別支出。このお金をきちんと管理しておかないと、貯蓄が増えない原因となってしまう。特別支出を、かかるたびに用意するのではなく、あらかじめ予算立てしておけば、貯蓄を予想外に使うこともなくなるはず。まずは上記の表を参考に、下の年間の特別支出計画表を書き出してみよう。予定や金額がハッキリわからないという人は、大まかにでも良いので見積もり金額を入れてみて。編集部注:特別支出計画表のPDFファイルも用意しました。ダウンロードは こちら から。■特別支出の準備方法特別支出に備える方法は、大きく分けると「月収から積み立てる」か「ボーナスから取りおく」かの2つ。毎月積み立てる場合は、手取り月収から先取り貯蓄と特別支出の積立額を引いた残りが生活費となる。◆毎月の家計から積み立てる1年間の特別支出予定額 ÷ 12 = 毎月の積立額◆ボーナスから取り置く1年間の特別支出予定額 ÷ 2 = 1回のボーナスで取りおく額特別支出についてもっと知りたい人は…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術

2015年01月13日

「あなたの家の「貯蓄力」をズバリ診断 」 では、我が家の目標とすべき貯蓄額を把握した。今回は、確実にお金が貯まる貯蓄術について、『覚えておきたい! お金と節約の基本88(別冊エッセ)』(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■「先取り貯蓄」でしっかり貯める「確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりません」と、畠中先生。勤務先に制度があれば財形などの天引き貯蓄で、なければ積立型の預貯金を利用しよう。先取りする貯蓄額は、手取り月収の1割が目安だ。■「1割上乗せ貯蓄」で貯蓄力を鍛えるお金をもっとハイスピードで貯めたい! そんな人は、お金を増やすために投資商品の運用を考える前に、少しでも月々の貯蓄額を増やすことが大切だ。「そこでおすすめなのが、『1割上乗せ貯蓄』です。これは、ひと月1万円を積み立てている人なら、1万1,000円に、2万円を積み立てている人は2 万2,000円にと、1割ずつ積立額を増やす方法。1万円単位で貯蓄額を増やすのは難しくても、1,000円単位なら毎月のやりくりにも大きな影響は出ません。少しずつ利息もつき、リスクのない状態でお金はしっかり貯まっていきます」(畠中さん談)。【1割上乗せ貯蓄は、こんなに差がでる!】◆毎月2万円を貯蓄1年後 24万円+利息10年後 240万円+利息◆毎月2万2,000円を貯蓄1年後 26万4,000円+利息10年後 264万円+利息毎月2,000円違うだけで、24万円の差!■「プール貯蓄」「ストック貯蓄の違いを理解する貯蓄がカタチになってきたら、ひとつ覚えておきたいことがある。それは、貯蓄には「プール貯蓄」と「ストック貯蓄」の2種類の貯蓄があるということ。プール貯蓄とは、年払い用の保険料や税金など、近いうちに使うために取り置くお金のこと。ストック貯蓄とは、教育資金や住宅資金など、将来のために貯めるお金だ。ある程度、貯蓄が貯まってきたら、貯蓄を2つに分けて管理し、「プール」で余ったお金を回して、「ストック」を増やしていこう。 「ストック貯蓄」を利率の高い預け先に預け替えするのも〇。確実にお金が貯まる貯蓄パターンはわかった次回は、「予定通りに貯蓄できない原因はコレ!」です。確実にお金が貯まる貯蓄術をもっと知りたい! と思ったら…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月10日

新年を迎え、「今年こそは、家計管理をがんばろう!」と気持ちも新たに思っている人もいるのでは? そこで「覚えておきたい! お金と節約の基本88」(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生に貯まる家計の作り方を教えていただきました。■我が家は、1年でいくら貯まる家計なの? そもそも、我が家は1年でいくら貯めることができる家計なのだろうか? ムリ目の金額で頑張りすぎるよりも、我が家にあった貯蓄額で、ペース配分を考えながら貯蓄をしたほうが、結局は長続きしそう。そこで、1年間でいくら貯蓄をしたらいいのか、具体的な金額を割り出すために、下の簡単な計算式で目標額を把握してみよう。【あなたの家の目標貯蓄額】■基本の貯蓄額は、月収の1割上記の式の通り、月々の貯蓄額は、どんな家計でも手取り月収の1割が基本。共働きの家庭は1.5割、自営業の家庭は2割が理想だ。ボーナスからの貯蓄は、手取りの2割以上を目安に、住宅ローンの返済がない家庭は4割を目標にしよう。月々の目標額とボーナスからの目標額を足したものが1年の「目標貯蓄額と」なる。■通帳チェックでわかる「我が家の貯蓄力」畠中先生は言う。「家計管理で大切なのは、月々のやりくりや節約よりも年間の貯蓄額です。極端な話かもしれませんが、家計簿をつけられなくても、お金が貯まっていればいいわけです。『我が家が実際のところいくら貯められているのか?』は、家計簿をつけなくても、簡単な通帳チェックでわかるんですよ」。実際の貯蓄額をチェックする方法は簡単。現時点のすべての通帳の残高、あれば投資分(時価)の金額を書き出し、同様にちょうど1年前の額と比較してみる。その差額があなたの家の「実際に貯蓄できた額」となる。【あなたの家の1年間の貯蓄力】■「目標」と「実際」を比べてみる次に、先ほどの計算式の「う」(1年間で実際に貯蓄できた額)と、あなたの家の目標貯蓄額を比べてみる。目標貯蓄額が、1年間で実際に貯蓄できた額より少ない家計は、貯蓄が健康的にできていないことになる。この通帳チェックを、定期健康診断のように年に1回でいいので、毎年行うことで、だんだん「貯まる家計」に体質改善していこう! 我が家の目標にすべき貯蓄イメージは把握した。次回は、「確実にお金が貯まる貯蓄パターンを知る!」です。貯蓄力について、もっと詳しく知りたい! という人は…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月06日

500円玉貯金をしたことはありますか? 「チリも積もれば山となる」という言葉の通り、いつの間にか、“あれ? こんなに貯まっている!”という経験ができるのが500円玉貯金です。筆者もしていて、過去にはそのお金で一眼レフのカメラを購入したり、海外旅行に行ったりした経験も。しかも、いつの間にか貯まっていたおかげで、なんだか得した気分になり、二重にハッピーな気持ちに。今回は、そんな筆者の貯金マイルールを紹介します。■500円玉専用の貯金箱を用意するまずは貯金箱の用意です。500円玉を手に入れたら、必ずこの貯金箱の中にいれましょう。貯金箱は透明なケースなど、貯まっている様子がわかるほうが貯めていて楽しくなるので、おすすめ! また貯金額を記録できるスマホの無料アプリも多数あるので、そちらも一緒に使うと、今いくら貯まっているのかがわかるので、楽しく貯金できますよ。■そのほかの小銭用の貯金箱も用意する小銭貯金は、貯金することを習慣化させないと貯めるのが難しいです。しかし毎日500円玉を用意することは難しいですよね。そこで500円玉以外の小銭貯金箱も用意しましょう! 毎日、帰宅後に財布の中身を確認し、小銭を貯金箱にいれます。筆者のマイルールは、100円玉だけ財布に残し、あとは全て貯金箱に入れるようにしています。このとき一緒にレシートを整理し家計簿をつけたり、財布のなかに入っているお札の枚数を数えたりしています。これで財布を整理する習慣もつきますよ。■お会計はなるべくお札から払う筆者は、500円玉欲しさになるべくお札からお会計しています。またストイックに貯金したい人は、おつりが500円ちょうどになるように計算して、お会計をしてもいいですね。■財布は、小銭ポケットに仕切りがあるものを使う買い物中などに、お札がくずれ500円玉をゲットした際は、お財布の中でも区別してとっておきましょう。筆者は小銭ポケットに仕切りがあるものを使っており、500円玉は右側に入れ、それ以外の小銭は左側に入れるようにしておきます。財布のなかでも区別しておくことで、“500円玉貯金をするんだ”という意識づけがされますよ。以上が、筆者の貯金のルールですが、まずは“貯金箱に入れた小銭はもう使ってしまった”ということにして、目標額が貯まるまでは、取り出さないようにしましょう。■1ヵ月1万円ペースで貯金できました! 筆者は、マイルールを守りながらものんびり実行。それでも1ヵ月1万円ペースで貯金できました。もちろんこの貯まる額は、お金を使う額によって変動してきます。貯金箱に入れた小銭は使ってしまった感覚だったので、なんだか得した気分に。最初に目標額を設定し、貯まったら何に使うかを決めておくと、継続して貯金ができると思いますよ。また小銭貯金をしていることを友人に話したら、旅行のお土産やプレゼントに貯金箱をもらうようになりました。■貯まった小銭は郵便局に持っていくのがおすすめ貯金ができたものの、小銭を大量に持っていても使いづらいですよね。ここでおすすめしたいのが、郵便局です。郵便局に持っていくと、小銭の枚数を機械で計算してくれ、それを口座に入金することができます。その後、口座からお札で引きだして使います! または、小銭貯金用の口座を作って、貯金してもいいですよね。もちろんしっかり貯金するならば、毎月の給料から定期預金などをするべきです。この小銭貯金は、それにプラスで行うものです。また最初にも書いた通り、上記は筆者のマイルールです。継続できるよう、自分に合うマイルールを作って、実践してみはいかがでしょうか。

2014年11月24日

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 では、お金の知性である“お金のIQ”について知った。今回は、“お金のIQ”の車輪の両輪のもう片方である“お金のEQ”について本田健さんにお話しを伺った。■お金のEQが、人生の幸不幸を左右する!?「お金のIQを高めるだけでは、実はまだ幸せなお金持ちになるには不十分です。お金と健康的に付き合うには、“感情的なバランス”も必要だからです」本田さんは、お金のIQが高く、成功した実業家でも離婚を繰り返していたり、友人や仕事仲間に裏切られ人間不信に陥ったりする「不幸なお金持ち」をたくさん見てきた。一方で、信頼できる友人や温かい家族に囲まれて豊かに生きる「幸せなお金持ち」も見てきた。「この違いに興味を持ち、“幸せなお金持ち”になる極意を探究していったところ、幸せなお金持ちはお金の知性に加えて、お金と健康的に付き合うための“感性”を身につけていることに気がつきました。このお金に対する感性を、私は“お金のEQ”と呼んでいます」■お金のEQの4大原則1.受け取る多くの人は、豊かさやチャンスは獲得するものだと考えている。だから無理をしてでも頑張る。しかし、成功者の人生を見ると、チャンスなどを「受け取る」ことがとてもうまい。私たちのほとんどが、自分はそんな豊かさに値しないと感じているが、勇気を出して、自分のところにやってきた豊かさやチャンスを受け取れば、人生は大きく変わる。2.感謝して味わう「不幸なお金持ち」は、受け取ったものを感謝して味わうことができない。獲得したり、新しいチャンスを追いかけたりするのに忙しく、手にしたものを味わう余裕がないからだ。やってきたチャンス、手に入れた物、出会った人など、あらゆることに感謝できれば、お金や幸せを、もっと引きつけることができるようになる。3.信頼する本田さんは「人は生まれつき豊かになるようにできている」と感じている。でも、多くの人は、本来ある豊かさの流れを信頼できない。子ども時代の体験や、社会からの刷り込みのせいで、「自分は十分なものを持っていない」「頑張らなければ、将来とんでもないことが起こる」と信じている。そのため、豊かさを信頼するかわりに、嫌いなことを我慢して頑張って働く。それがますます豊かさの流れを遠ざけてしまう原因となっている。「まずは、記帳して入金があるたびに“ありがたいな”と感謝してください。そして、“今まで豊かさがちゃんと流れてきたのだがら、これからも大丈夫”と自分を信頼してください」4.分かち合う最後は、自分のところに来た豊かさを、周りと分かち合う。豊かさというのは、今の自分の状況に抱く感情だ。逆説的だが、私たちは、“分かち合う”という行動を通して、はじめて自分のところに必要以上の豊がさがあると実感できる。「ためしに、自分の持っている何かを周囲と分かち合ってみてください。どんなものでも構いません。カードに感謝の気持ちを書いて、友人や家族に送ってもいいですし、お金をどこかに寄付するのもいいかもしれません。トイレ掃除の人に“ありがとう”と微笑むことでもいいのです」勇気を出して分かち合ってみると、豊かさを感じる自分に気づくはずだ。■「お金のEQ」を高める4つの方法「お金と健康的につきあう感性を育むために、普段からできることを4つお話ししましょう。できそうな項目からぜひ、やってみてください」(1)お金に対する感情に意識を向ける普段あまり意識していないが、私達はお金をもらったり使ったりする時に、さまざまな感情を抱いている。お金のEQを高めるには、日常でお金と接するときに、まず自分が何を感じているのか知ることが大切だ。「お金を使う時に自分がどう感じるかを、書き出してみるといいでしょう。ドキドキするのか、嬉しいのか、嫌な気持ちになるか、不安な気持ちになるか。それにより、あなたの抱いている感情とお金の関係がはっきりするはずです」(2)お金にまつわる過去の痛みを癒す 過去を振り返ってみると、お金にまつわる印象的な出来事を、いくつか思い出せるはず。「たとえば、欲しかったおもちゃを買ってもらえなくて、悲しかった記憶を思い出したとしましょう。当時の両親は、経済的に苦しかったからおもちゃが買えなかったのだと、今の大人のあなたなら理解ができるはずです。我が子の望みを叶えられなかった両親の悲しみまで感じることができれば、あなたの痛みも癒されます」。お金にまつわる過去の痛みを1つずつ癒していくと、不思議と今の経済状況まで好転することもあるそうだ。(3)お金抜きで物事を考えてみよう私たちは、何かやりたいことが思い浮かんでも、すぐに「お金がないから無理だ」と考える。「でもお金の問題を抜きにして、やりたいこと実現する方法を考えてみると、案外、可能性があるものなんです。たとえば“子どもを私立の学校にいれたいけれどお金がない”と思っているなら、その事実を周囲に話してください。すると、祖父母などお金を持っている誰かから、お金が回ってきます」お金を介さなくても望みが叶うということを知れば、お金に依存する気持ちが減っていく。そしてお金から自由になると、逆にお金が流れてくる。(4)最高に豊かな人のように行動する自分が、幸せなお金持ちになったつもりで、毎日を送ってみる。買い物をしたり、仕事をしたりしているときに、幸せなお金持ちであれば、どんな気持ちなのかを想像して、幸せなお金持ちの気分で行動する。「たとえば、コンビニで100円寄付してみるのもいいでしょう。その100円を100万円と思ってもいいのです。バカバカしいと思うかもしれませんが、続けていくうちに、幸せで豊かな人が持つ雰囲気を、少しずつ身につけることができます」そして、これまで感じていたお金のストレスや不安が、ぐっと減っていることに気付くはずだ。■お金について考えることは、人生について考えること5回に渡って書いてきた「子どもに教えたい“お金の知恵”特集」も、そろそろ終わり。原稿を書きながらまるで、長い長い旅行に行ったかのような気持ちになった。本田さんが見せてくれた“お金持ちの世界”は新鮮だったし、その刺激が日々を省みるキッカケにもなった。「何のために仕事をしているのか、記事を読みながら、何度も考えることがあるかもしれません。それはお子さんに何かを教えようと思ったら、必ず出てくる課題です。お子さんに、あなたなりのやり方で、お金について、人生について教えてあげてください」と、本田さん。お金について考えることは、人生を考えることにも繋がるのかもしれない。なぜなら、お金は生きること全般に関係してくるからだ。「人生は、これという正解はありません。迷っても、正解が言えなくても、あまり気にしないで。あなたのお子さんは、将来、あなたが時には優しく、時にはイライラしながらお金について話していたことを覚えています。そしてあなたが、どれだけ愛してくれたかも。これから、あなたとお子さんの絆がますます深いものになることをお祈りします」我が子のためにも、お金とよりよくつきあえる親になりたいものだ。いかがだっただろうか? 本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月11日

「幸せなお金持ちの“お金の教育”」 では、お金持ちの人が、自分の子どもに実際に行っている教育の一端を教えてもらった。引き続き、「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 と言う本田健さんにお話しを伺おう。■人生の豊かさを実現させる2大要素「豊かさには、2つの要素があります。1つ目は自分の好きなことをやる自由があること。もう1つは、今の状況に心から満足できることです。1つ目の要素には、お金のIQが関係しています。そして2つ目の要素に、お金のEQが関わってきます」(『子どもに教えたい「お金の知恵」』より抜粋)お金のIQ、お金のEQって何? 具体的に説明してもらった。■「お金のIQ」の4大原則「世界のお金持ちは、子どもに体系的な金銭教育を与えています。彼らは“お金を残す”ことよりも、“お金の知恵を残す”ことのほうが重要だと考えているからです。私はこのようなお金の知性のことを、“お金のIQ”と呼んでいます。お金のIQには、大きく分けて、以下の4つの原則があります」<お金のIQ 4原則>1.お金を稼ぐお金持ちになるには、最初に稼がなければ話が始まらない。多くの人は、手っ取り早くお金が儲かりそうなことを仕事にしようとするが、そのような仕事は競争相手も多く、簡単にはうまくいかない。また、流行り・すたりもあるので意外にダメになるのも早い。お金持ちになるためには、長期間にわたって成功し続ける必要がある。そのためには人に喜ばれるサービスや物を提供して多くの人から支持を得るのが一番の近道だ。2.お金を使う稼いだ後は、お金をうまく使うことが鍵となる。「生き金」という言葉があるが、お金はうまく使うと、自分のところから出て行ったあと、仲間を連れて返ってきてくれる。だから、何が「生き金」になるのか、「死に金」になるのかをよく見極めることが大切となる。“お金を使うことで自分と周りが幸せになるか”ということを考えてみると、「生き金」になるかの判断基準となる。3.お金を守る稼いでうまく使ったあと手元に残ったお金も、守りが甘いとあっという間になくなってしまう。「“お金を守る”というのは、他人との境界線をはっきりさせておくということです。だからといって、“心を鬼にして、冷たい人間になれ”ということではありません。誰かにお金をあげたり保証人になったりすることが、結果的にその人のためにならないことがあるという事実を、しっかり知っておく必要があります」4.お金を増やす最後のステップは、稼いでうまく使って守ったお金を、増やすこと。投資に成功すると、あなたの代わりに、お金が働いてくれるようになる。ただし、投資で成功するためには、経済、マーケット、お金の流れ、税金、投資手法、お金の心理学など、さまざまなことをマスターする必要がある。■「お金のIQ」を高める4つの方法“お金のIQ”という発想がないと、何やら難しそうだと感じてしまうが…。「お金のIQを高める方法は、いくつかあります。そして、その方法は決して難しいことではありません。今日からでもぜひ始めてみて下さい」と本田さん。(1)お金と真剣に向き合うと決めるまず、「お金と真剣に向き合おう」と決めることが第1ステップだ。ほとんどの人は、「お金について、ちゃんと考えなくちゃ」と思いながらも、どこかで逃げている。具体的には、「稼ぐこと」「使うこと」にもっと意識的になる。自分の付加価値を高めたり、労働以外による収入を増やしたりすることを考えるのも良い。「最初は不安も感じるでしょうが、真剣に向き合い続けていれば、必ずお金とうまく付き合えるようになります。逆にお金から逃げ続けていると、常にお金のストレスに悩まされ続けることになるでしょう」(2)「入るお金」と「出るお金」を意識する入ってくるお金と出ていくお金の両方に意識を向けることができれば、お金と向き合うのは楽になる。「感謝してお金を受け取り、感謝してお金を払うことを心がけてみてください。それだけで、お金との関係がかなり健康的になっていくはずです」(3)お金について楽しみながら学ぶ「多くの人がお金と縁がない原因は、お金について、よく知らないからです。お金について知れば知るほど、親しみが沸いていきます」。(4)人間的な魅力を身に着ける「お金は、獲得するものではなく、引き寄せるものです。そのためには、あなた自身が、魅力的な人になる必要があります魅力的な人になるためには、まず毎日を心から楽しむことです」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」だ。 「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3)

2014年11月09日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

「お金の流れを呼び込む鍵とは?」 では、お金持ちの人の視点に触れて驚いた。さらに本田さんはこんな興味深いことも教えてくれた「“お金持ち”と言っても、じつは2つのタイプがいます」。■幸せなお金持ちって、どんな人?「“お金持ち”と言っても、実は2つのタイプがいます。たくさんの人に喜ばれながら豊かになり、幸せな人生を送っているお金持ちがいるかと思えば、お金はたくさん持っていても、家族はバラバラで周りに信頼できる人が誰もいないという不幸なお金持ちもいます」本田さんが目指したのは、“幸せなお金持ち”。そして私達が目指したいのも“幸せなお金持ち”。だったら、その特徴をもっと具体的に聞きたい!■幸せなお金持ちの特徴(『子どもに教えたい「お金の知恵」』より抜粋)■幸せなお金持ちの「お金の教育」幸せなお金持ちの人物像をイメージできたところで、幸せなお金持ちになるためのお金の教育を教えてもらった。「子どもにお金と健康的に付き合う方法を教えるためには、子どもと一緒にお金を楽しむことがいちばんです。身近なところで実践できる、親子でお金を楽しむ方法を3つお話ししましょう」<幸せなお金持ちのお金の教育>(『子どもに教えたい「お金の知恵」』より抜粋)とりわけ「誰を喜ばせてお金を受け取っているか調べる」という視点が、面白いと思った。私は教育現場を取材することも多いのだが、最近、中学校・高校では「キャリア教育」が盛んだ。キャリア教育とは、働くことの意義や、「なぜ、それを学びたいのか?」を理解させる教育で、たとえば大学の進路を決める際は、なりたい職業から立ち戻って学部を選択することもある。子どもが小学生や未就学児であるなら、そういった教育以前に、「誰を喜ばせてお金を受け取っている?」という問いを、子どもに投げかけてあげる。それが、幼い子どもへのキャリア教育に繋がるのでは? と思ったからだ。■働き方には4種類ある本田さんは、さらにこんなことを教えてくれた。「世の中の仕事をさらに詳しくみていくと、4種類の異なる立場があることがわかります。この4つのタイプは『金持ち父さん貧乏父さん』の著者である、ロバート・キヨサキ氏が紹介した本質を私なりに解釈したものです。どの立場を選択しているかで、日常的な働き方、お金の流れは、まったく違います」働き方の4つのタイプ(本田さんのロバート・キヨサキモデルの話をもとに作表)「多くの親が、子どもを優秀なホワイトカラーか、専門職にしたがりますが、実はそれだと、時間や気持ちは拘束されてしまうので“自由なお金持ち”にはなれないんですよ。一方で、ビジネスオーナー、投資家という生き方だと、自由なお金持ちになれる可能性は出てきます」つまりは、ビジネスオーナーや投資家というラインにならないと、幸せなお金持ちにはなれないということだろうか?「そうですね。そういう大きな視点とイメージは持っておいたほうがいいのかもしれません」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月07日

案外知らない!「お金の3つの機能」 では、お金の機能を知ることで、お金に対してのさまざまな感情を手放す方法を知り、ニュートラルな視点が持てた。その視点を持てた上で考えたいのが、お金の流れを呼び込む方法だ。引き続き、本田健さんにお話を伺った。■お金はどんなところに集まるのか?「世の中のお金の流れをよく観察してみると、その流れは一定でないことがわかります。お金が喜んで集まるところがあるかと思えば、なかなかお金が集まってこないところもあるのです」その差はどうして生まれるのだろうか? 『ユダヤ人大富豪の教え』(大和書房) などの著者もある本田さんは、若い頃、世界中のお金持ちに出会い、お金と豊かさについて学ぶ機会を得た。「その経験を通じて、彼らがお金の法則を、とてもシンプルにとらえていることに気づきました。私の“どうすればお金持ちになれるのですか?”という質問に対して、返ってきたのは、予想外の答えでした。私は“才能”や“努力”という答えが返ってくると思っていたのに、彼らからの答えがとても単純だったことに衝撃を受けました」そんな「お金と豊かさ」の単純な方程式は、コレ!■より多くの人を喜ばせた人のところにお金は集まる「世界のお金持ちたちは、お金とは、他者に与えた“喜び”や“感謝”に応じて返ってくるものだと考えているのです。つまり、より多くの人を喜ばせた人のところに、より多くのお金が集まるようにできていると考えています」この法則を、実際の社会に落とし込んで考えてみよう。たとえば、素晴らしいプレーで何万人もの人々を魅了するスポーツ選手は、高額の年棒を受け取る。また、センスのよさと技術の高さで、たくさんのお客さんを喜ばせている美容師さんは、普通の美容師さんよりも受け取る報酬が多いだろう。こんなふうに考えてみると、「たくさんの喜びや感動が集まるところに、お金は集まる」ということが、イメージとして掴めてくる。■お金の流れを呼び込む鍵とは?こう書くと、「自分には特別な才能はないので、お金には恵まれないのかな?」と感じる人もいるかもしれない。けれども、世の中には、さまざまな種類の仕事がある。そして、その仕事の本質を見ていくと、必ず何らかの「価値」を世の中に提供して、人を喜ばせていることがわかる。だからこそ、お金をもらうことができるのだ。「仕事の種類によって、どのような価値を提供し、どのように人を喜ばせるのかが異なります。だから、自分にぴったりの方法を選ぶことが、自分も楽しみながらお金の流れを呼び込む鍵となるのです。そのためには、親がしっかりその子が持っている資質を見て、褒めてあげましょう。その資質が、“お金と幸せ”をもっとも呼び込める分野になる可能性が高いです」と、本田さんは言う。■親が子どもの資質を見極めるには?では、子どもの資質を見極めるには?「自分の子どもが何をしている時に生き生きとしているかを、見極めてあげることが大切です。工作をしている時に輝く子、ひとりで本を読んだり自分と向き合ったりしている時に輝く子、体を動かすことで輝く子もいます。どんな時に子どもが輝いているか、親ならわかるはずです」そうは言っても、親としては「いい大学に入って欲しい」「安定した企業に就職して欲しい」といった欲目があって、子どもの資質を真っ直ぐな気持ちで見るのは、なかなか難しい。「子育ては、20年後に世界がどうなっているのかを考えておかないといけません。たとえば、40年前は鉄鋼や造船が一番良かった。でも、40年前に鉄鋼や造船に超花形だった会社に就職した人は、定年の時にはつらい目にあっています。そう考えると今の感覚で、子どもが大きくなった時を考えてはいけないのがわかるのでは? 20年後の世界は、これまでの知識を複合して新しいものを生み出す能力が、これまで以上に必要となるでしょう。そして、言われたことだけしかできない人のお給料はどんどん下がっていきます」。■20年後は、今想像できない仕事がたくさんある“学歴”や“大企業である”といった「今ある何か」にあまり重きを置かずに、子どもが持っている資質をきちんと見つめて育てるほうが、実はお金に繋がるのかもしれない…。そんなことをボンヤリ思っていると、「YouTuber のHIKAKINって、御存じですか? 」と、本田さんが手元のパソコンを見せてくれた。 Hikakin TV YouTuber(ユーチューバー)とは、YouTubeのパートナープログラムに参加したうえで、自作の動画をアップし、収入を得ている人のことをいう。動画に広告を表示し、それを視聴者が見ることで投稿者に広告収入が入る仕組みだ。人気があるYouTuberは「トップYouTuber」と呼ばれ、年に1,000万円以上稼ぐ人もいるという。Hikakinは、のべ455万のファンをもつという国内トップYouTuber のひとりでだ。。「20年後は、間違いなく今では想像できない仕事が山ほど出てくると思います。」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月05日

「お金について詳しくなることは、その子どもにたくさんの可能性を授けることです」と言うのは、本田健さん。複数の会社を経営する「お金の専門家」であり、豊かな暮らしを体現されている本田さんに、「子どもに教えたいお金に知恵」についてお話を伺った。■あなたとお金の関係をチェックしてみよう本田さんは「あなたとお金の関係が、子どもの未来を決めるのです」と言う。親がお金と健康的に付き合えていれば、子どもも自然とお金と良好な関係が築ける。反対に、親がお金に関して混乱していると、子どもも混乱を受け継いでしまう。だから子どもがお金と健康的に付き合うための第一歩は、親が「自分とお金との関係」について自覚することなのだ。お金との関係は大きく分類すると、次の8つのイメージがある。あなたのお金に対してのイメージはどれが近いだろう? チェックしてみよう。■お金の8つのイメージ(『子どもに教えたい「お金の知恵」』より抜粋)■お金に対しての価値観を検証しよう「驚かれるかもしれませんが、お金と健康的につきあっている人にとって、お金は“単なる紙と金属”にしか見えません」と、本田さん。「一般的に、人はお金に対して“自由を与えてくれるもの”“安心、安定”など、象徴的な意味を持たそうとします。こうして考えてみると、お金は、その人の価値観が投影されたものであるとも言えます」あなたが家族から影響を受けたお金に対する価値観と、現在あなたが持っているお金に対する価値観を比べてみよう。その価値観は、あなたの人生にどのように反映されているだろうか?「もし、お金に対して不安があるのなら、その感情を手放していくようにしましょう」■案外知らない!「お金の3つの機能」お金に対しての不安を手放していく方法として有効なのは、お金について学ぶこと。「お金には3つ機能があり、それがお金に関しての混乱を引き起こす原因です」では、お金には実際に、どんな機能があるのだろうか?<お金の3つの機能>(『子どもに教えたい「お金の知恵」』より一部抜粋)「自己責任が問われる時代に突入し、お金に使われてしまうのではなく、お金の持つ複数の機能を使い分ける智恵や知識が必要になっています。また、日常生活でのお金の流れについて意識するというのも、とても大切です」と、本田さん。そんな本田さんが記した「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』(PHP研究所)定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月03日

お給料の額は同じくらいなのに、しっかり貯めている人もいれば、片やほぼ貯金ゼロ、という人も。この差はどこから生まれるのでしょうか。貯めている人は、共通した習慣を持っています。無理なく実践できる“貯蓄習慣”を真似してみれば、今より効率よく貯金ができるようになるかもしれません。■欲しいものはお金を貯めてから買う貯めている人は買い物をするときも計画的。欲しいものがあるけれど手持ちのお金が心もとない…というときに、クレジットカードで衝動買いするようなことはしません。普段から「お金が足りなくてもクレジットカードがあるから大丈夫」と思っていると、知らず知らずのうちにお金を使いすぎてしまい、あとで明細を見てビックリ! なんてことになりがちです。買い物の基本は「お金を貯めてから」と心得て。■お金の勉強に積極的普段あまりなじみのないお金や経済の仕組みに、苦手意識を持っている人も多いかもしれません。でも、お金の知識がなければ効率よく貯めることもできません。貯めている人は、本やセミナーで知識を吸収したり、投資経験があったりと、お金の勉強に積極的です。まずは毎月の給料明細の内容をしっかり把握するところから始めてみては。ニュースで株価や為替をチェックするよう意識するだけでも、お金のことがぐっと身近に感じられるはず。■時間に余裕をもって行動する貯めている人は普段の行動にも余裕があります。時間ギリギリになってバタバタと支度をし、結局間に合わずにタクシー…なんていう無駄な出費もありません。余裕をもって行動できれば、気持ちにもゆとりができるはず。空いた時間で自炊したり、自己投資のための勉強をしたりと、貯蓄にもつなげることができそうです。■財布の中が整理されている貯めている人の財布の中はとてもキレイ。財布の中がレシートやポイントカードでパンパン、お金がいくら入っているか分からない…というような状態では、計画的にお金を使うことはできません。レシートは毎日抜き取り、ポイントカードも必要ないものは入れないようにしましょう。日頃から財布の中を整理整頓することで、収支のチェックにもつながります。■先取り貯金をしている貯蓄のための定番、先取り貯金は、やはり貯めている人の多くが実践しています。お給料が振り込まれたら、生活費を引き落とす前に、まず貯蓄分を別口座にキープ。ストレスなく貯められる、もっとも確実な方法といえます。どれも今すぐ真似できるカンタンなものばかり。普段からのちょっとした意識づけで、貯蓄習慣にチェンジしましょう。

2014年10月13日

2014年1月にNISA(ニーサ)制度が導入されましたね。それをきっかけに投資をスタートしたという方もいるのではないでしょうか。さかのぼると2000年くらいから、国は「貯蓄から投資へ」という言葉をスローガン的に掲げてきたわけですが、ここへきてやっと具体的な動きが出てきました。今回はこの「貯蓄から投資へ」を国が推奨する理由について整理してみたいと思います。考えられる理由は、おもに以下の3つです。■1.預貯金では「殖やせない」時代になったかつて、高度経済成長期からバブル期にかけての日本の預貯金の金利は、今では考えられないほど高い水準でした。平成2年前後の定期預金の金利には5%を越えているものもあったほどです。そんな環境ではわざわざリスクをとって運用する必要もありません。その後バブルがはじけ、預貯金では「殖やす」効果がなくなりました。中には、「ちゃんと貯めているから、別に大きく殖えなくてもいい」という方もいるかもしれません。たしかに、近い将来使うお金は預貯金で堅実に貯めるのがおすすめです。けれども、もっと先の「老後」に備えるお金は、 前回の記事 にも書きましたが、預貯金だとインフレに対応できない可能性があります。■2.将来の生活を国や企業に頼れない時代になった少子高齢化の影響で年金の受給額が下がったり、受給開始年齢が遅れたりする中、将来の生活費を年金だけに頼ることが難しくなりました。さらに、企業の退職金も団塊世代の定年退職によって積立金が大幅に減少してしまったため、今後は退職金もあてにならない時代になりそうです。■3.経済成長のために家計の金融資産の有効活用を期待している日本の家計が保有する金融資産のうち、預貯金が占める割合は半数以上と、他国と比べ、突出して高くなっています(下グラフ参照)。家計に占める現金・預金の国際比較(グラフ: 政府広報オンラインより )この預貯金に代表される家計の資産を、私たちが直接企業に投資することで経済が成長する、国はそれを期待しているのです。つまり「貯蓄から投資へ」という言葉には「不況や少子高齢化で今までみたいに手厚く国民の面倒を見られなくなったから、後は自己責任・自助努力で頑張ってくださいね。取り組んでくれた人にはNISAなどの税制優遇をしてあげますよ」という国からのメッセージが隠されているわけです。とはいえ、投資をするのが初めてというのが、いきなりNISAをスタートさせるのは考えもの。元本保証がない分、しっかりした方針を持たずに始めると不安になったり、かえって損をしたりする可能性も高まります。まずは今後のライフイベントを整理した上で、すぐに取り崩す可能性がない将来のための備え部分から、無理のない額でスタートしましょう。

2014年09月22日

「預貯金にもリスクがある」という言葉を聞いたことはありますか? 投資の必要性を説く時によく使われる言い回しで、預貯金にお金を置いておくと、インフレがおこった際、預貯金の金利よりも物価上昇率が高くなり、知らないうちに資産が目減りしてしまうという意味です。そんな預貯金のリスクですが、実際のところはどうなのかを考えてみましょう。■「インフレ」と「デフレ」とは?物価が上がることをインフレーション、略してインフレといいます。本来は景気の良い時に、自然と物価が上がる現象を指します。そうした時期は企業の売り上げが増加するので従業員の給料も上昇し、株価や預貯金の金利も上がるため、世の中に好循環をもたらします。反対にデフレ(デフレーション)とは、不況のもとで物価が下がることを指します。日本ではバブル崩壊後に不況が続き、その間に百均ショップやコストを抑え値段を下げた衣料や雑貨のお店も増え「デフレ」になりました。デフレで物の値段が下がるのは、一見いいことのように思えますが、企業にとっては売り上げを上げられないため、給与水準も上がらず、世の中にとっては厳しい状況となります。貯金の金利も下がり、株価も低迷します。こんな中、「インフレ」と言われてもピンとこない方もいるかもしれませんね。現在、安倍政権では景気回復のために物価を2%上げることを目標としています。効果については賛否両論がありますが、原油高などの影響もあり、2014年6月は前年同月に対し3.3%、消費税増税による押し上げ効果を引いて1.3%だそうです(総務省の調査)。■預貯金は、インフレによって本当に資産価値が減ってしまうのかさて、本題に戻りますが、預貯金は本当に、インフレによって資産価値が減ってしまうのでしょうか。インフレとデフレの時期を含んだ1975年から2005年までの30年間の物価上昇率を見ると、お米10kgの値段は1.4倍、ビール大びんは2倍、郵便料金は4倍になっています(内閣府調べ)。それを踏まえると、不況の時期があったとしても長期にわたって物価が上がらない、ということはなさそうです。また、教育費などは不況期でも上がっていること、日本は食料や資源などを海外からの輸入に頼っているため、原料高や為替の影響などでインフレとなる要因もあることを考えると、長期の資産を預貯金だけで貯めていた場合、物価上昇時に価値が目減りする可能性があることも考えられます。■預貯金と投資ただし、そうは言ってもデフレで物価が下がっている時にも、預貯金は元本割れすることがありません。今後の経済を完全に予測するのは難しいことなので、デフレに備え、預貯金を持っておくのは大切なことです。預貯金のリスクを補完するために、投資が必要になることもあるでしょう。ですが、投資の特性として、値動きに波があり、特に短期間では元本割れの可能性が高いというリスクを含んでいます。では、長期の資金ではどうでしょうか。長期の運用は適切な配分をすることによって、物価の上昇に対応する収益を見込むことができます。もちろん、人によってはリスク許容度が低く、投資に向かない場合もあります。自分にとって投資が本当に必要か、どんな投資が向いているかについては、はじめは分からないもの。ちょうど昨年始まったNISA制度をきっかけに投資を始めた方も増えているので、各証券会社とも初心者向けセミナーや相談会に力を入れています。そんな機会を上手く活用してみてはいかがでしょうか。

2014年09月19日

お金持ちが続けている4つの習慣 を読むだけでも、気分は上向く。でも、どんな人にだって、「最近、ツイてないな~」と感じることはあるもの。今回は、そんな時の打開策をワタナベ薫さんに伺った。■ものを減らせばお金は入ってくる「お金の流れが悪くなることは、誰にでも時々起こります。そんな時は、とにかく掃除をして下さい!」片づけをすることで、「キレイな部屋」を手に入れることができるだけではなく、「管理能力」も身につく。この「管理能力」は、お金にとても関係があるのだ。「管理能力が身につけば、より目標達成のスピードはあがります」。最優先で掃除すべきところは、自分が長くいる場所。“気”を受けるのは、“長くいる場所”だからだ。ワタナベさんが実践している方法は、「パーツに分けて考える」掃除。たとえば、リビングだったら、テーブルの上、床、ソファーの上などを、ひとつ、ひとつを「パーツ」として考える。その中で「ここを片付けたら一番スッキリみえる」というパーツをひとつだけ、5~10分程度片づけてみる。「それを数回繰り返すだけで、あなたが一番長く身を置く場所が気持ちのいい場所になっていくことでしょう。“部屋はその人の心や頭の中を表している”と言いますが、本当にそのとおりなんですよ」■お金は自分のエネルギー分しか入ってこない「ちょっとキツい話になるかもしれませんが、とても大切なことなのでお伝えしますね。お金というのは、自分のエネルギー分しか入ってこないものなんです。つまり、年収が200万円の人は、200万円分の価値を世の中に提供できているということになります」。では、年収をあげるためには、どうすればよいのだろうか? 「今、目の前にある仕事を本気でやってみてください。求められている以上の価値をあなたが提供できた時に、お金のステージは変わっていきます」。そうはいっても、固定給の会社員の場合、そういう考えは現実的に難しいのでは?「私のセミナーを受けた会社員の方は、今までは“2時間残業して7時あがり”というペースで仕事をされていました。でも、仕事を本気でやるようになったら、同じ量が午後3時には終わるようになったそうなんです。そして“私、手伝おうか”という声掛けをしていたら、周囲の空気が変わってきて。そういう人は、会社だって放っておきませんよね」。会社員だからといって、そこに安住しない心持ちが大切なのだろう。■お金持ちと会って「波動」を肌で感じる金運や運気全体を、簡単に上げる方法も教えてもらった。それは「身の回りで、“ちょっとあの人素敵だな”と思う人に声をかけてみる、お話ししてみる。それが難しいようなら、素敵だなと思う人の本を読むだけでも効果があります。大切なのは、その人達の発している波動に自分をチューニングさせること。フェイスブックやツイッターなどで繋がってみるのもいいですよ」。ただし、あまりにかけ離れた「お金持ち」はNG。かえって疲弊してしまう可能性があるからだ。「私もブログをやっていますので、是非、繋がりにいらして下さい!」という嬉しいお声かけも頂いた。→ ワタナベさんブログ ■私は世界でトップ1%のお金持ちであるお金を引き寄せる法則を色々と教えてもらってきた本特集。最後にご紹介するのは、このエピソードにすることにしよう。「誰がなんと言おうと私はお金持ち! の気持ちになるサイトがあるんですよ」。それは「グローバルリッチリスト」というサイト。自分の国と自分の年収を入れるだけで、世界のお金持ちの中の何パーセントに入るか? 世界で何番目にお金持ちか? という順位が出る。たとえば年収400万円をグローバルリストで調べてみると、なんと! 世界的に見たらトップ1%の中に入るお金持ちということになる。「“ここは日本だし。私の周りは、もっとお金持ちの人がいるし”なんて夢のないことは言わないでください。私達は地球人であり、そこからみたら年収400万円の人はトップ1%のなかに入るお金持ち。そういう認識を持つだけでも、心は豊かになると思いませんか?」→ グローバルリッチリスト 今回の取材は、本当に役得だと思った。著作を拝読して「そっかー、そういう考え方があるのか! 」と驚いたところに、実際にワタナベさんのお話を聞くと、考え方が“腑”に落ちてくる。私が感じ、腑に落ちた“お金を引き寄せる波動”。記事を通じて、読者の皆様にも届くことを願っています! 特集: お金を引き寄せるために知っておきたいこと【お金の引き寄せ特集1】 「お金へのブロック」を外す5つの方法【お金の引き寄せ特集2】 お金持ちが続けている4つの習慣【お金の引き寄せ特集3】

2014年06月28日

お金を引き寄せるために知っておきたいこと で基本を学び、その中でもとりわけ難しい 「お金へのブロック」の外し方 も教えて頂いた。でも、せっかくお金の流れが良くなっても、継続しなければ意味はありません。今回は、お金持ちが続けている4つの習慣を伺う。 ■習慣1 お金に好かれるようにお金を遣うワタナベさんの著書「なぜかお金を引き寄せる女性の39のルール」の中には、お金持ちの日頃の習慣について書かれている章がある。取材時に「この習慣の中で、最も大切なのは、どれでしょう?」と聞いてみたところ、間髪入れずに戻ってきたのが「お金に好かれるようにお金を遣うことですね」という答えだった。「お金に好かれるようにお金を遣う」とは、たとえば、寄付すること、または、誰かに何かをプレゼントする、知人が売っている商品を協力する気持ちで買うこと、などなど。こういう使い方をすると、お金を送り出した時に「自分は豊かにお金があるから、送り出すことができる」ということを、行動をもって無意識レベルに自分にインプットできるので、とても効果的だそう。■習慣2 普段使いのものは厳選してお金をかけるワタナベさんの知人は、震災で食器の9割が割れてしまったけれども、震災以後、残りの1割の食器で生活は充分間に合っているとか。その話を例として出しながら、「もし、もしもですよ…」と、慎重にワタナベさんは続ける。「今持っている1割の量の食器で生活が充分に間に合うとしたら、いいものだけを持ち、毎日の普段使いにいいものを使っていれば、もっと、もっと気持ちよく過ごせるかもしれませんよ」。いいものを使っていると五感が冴えてくる、という感覚は誰しも体験したことがあるのではないだろうか?■習慣3 経験にお金を遣う「肌で感じる“気”がいい場所にお金をかけていくことは、お金持ちマインドを育てるにはとてもいい方法です」たとえば文化を感じたり、学んだり、芸術に触れたり、自然と触れ合ったり…。美しいものを体験することにお金を遣うことは、人間としての感受性を高めてくれる。上質なものに触れているうちに、言葉遣いや立ち居振る舞いも少しずつ変わり、空間にもなじんできて、もっと、もっと、その場や人生を楽しめるようになる。「よく“自分が本物になりたければ、本物に触れたり、本物がある場所に行け”と言われています。気遅れすることなく、積極的にどんどん素敵な場所に出かけていきましょう」■習慣4 「お金がない」を、言い訳にしないたとえば何かを学ぶのに、30万円が必要だったとする。値段だけで、「無理。やーめた!」と思ったら、話はそこで終わってしまう。本当にやれるか? と考えてみよう。「本気でやりたいことは、無意識でも脳内でやれる方法を探しているものですよ」と、ワタナベさん。「本気でやりたい!」という確信がもてたら、次はお金の捻出方法を考える。たとえば月に1万円の節約と、月に1万円余分にバイトをするだけで、10カ月で20万円貯金でき、足りない分は過去の貯金でまかなう。そうすれば30万円のハードルは低くなる。「そうやって得られたことは、あなたの人生でのすごい動機付けになったり、ビジネスになって元が取れたり、大きな学びがあって行動力が上がったり…。値段だけで“無理!”とシャッターを閉ざしてしまったら見えてこなかったであろう“いろいろな未来”が見えてきます」次回は、金運が悪くなった時の視点の変え方についてのお話しです。特集: お金を引き寄せるために知っておきたいこと【お金の引き寄せ特集1】 「お金へのブロック」を外す5つの方法【お金の引き寄せ特集2】 金運が悪くなった時は“視点”を変える【お金の引き寄せ特集4】

2014年06月26日