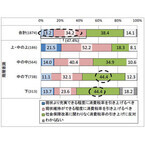

内閣府はこのほど、「マイナンバー(社会保障・税番号)制度に関する世論調査」の結果を発表した。同調査は、全国20歳以上の日本国籍を有する者3000人を対象に実施したもので、有効回答数は1680人だった。住民票を有する国民に付与される12ケタのマイナンバー(個人番号)は2015年10月から通知が始まり、2016年1月から利用が開始される予定。マイナンバーは社会保障、税、災害対策の行政手続きで必要になる。マイナンバー制度を知っているかどうかを聞いた質問について、「内容まで知っていた」と答えた人は28.3%、「内容は知らなかったが,言葉は聞いたことがある」と答えた人は43.0%、「知らなかった」と答えた人は28.6%だった。マイナンバー制度における個人情報の取り扱いにおいて最も不安に思うことを聞いたところ、「個人情報が漏えいすることにより、プライバシーが侵害されるおそれがあること」(32.6%)と「マイナンバーや個人情報の不正利用により、被害にあうおそれがあること」(32.3%)という回答が多かった。また、マイナンバーを含む自分の個人情報を、いつ、誰が、なぜ提供したのか、不正・不適切な照会・提供が行われていないかなどを確認できる「マイ・ポータル」の認知度については、「知らなかった」(83.6%)という回答が最も多く、「内容まで知っていた」という回答は3.6%、「内容は知らなかったが、マイ・ポータルという言葉は聞いたことがある」という回答は12.8%だった。

2015年02月24日

「社会貢献していますか?」 この質問にどれだけの人がイエスと答えられるでしょう。社会貢献なんて堅苦しいし、自分とは別世界のことに感じる人は少なくないでしょう。実はわたしも、その一人。そもそも自分が社会に貢献するなんて10年早い、と思っていましたが、ちょっと違うのかもしれません。今回は「聴くこと」が社会貢献になるというお話。聴くだけで良いんです。子どもの声を拾っていますか?TOYMAIL(トイメイル)という親と子をつなぐ動物型の伝言ツールをご存知でしょうか?セーブ・ザ・チルドレン・ジャパンが世界の子どもたちの状況をよくする第一歩として、聴くことの大切さを訴える「HEAR(ヒアー)」プロジェクトの一環で発売している商品です。TOYMAILに向かって子どもが話すと、親のスマートフォンにメッセージが入り、メッセージを受け取れる仕組みです。「子どもの声を、聴いていますか?」というキャッチフレーズとともに、こちらの動画では親が子どもの声を聴くことの大切さが描かれています。何気ないメッセージに、子どもの本音が垣間見えて、思わずクスッとさせられます。その一方で、世界で一番大切な我が子の声なのに、日常の忙しさにかまけて、しっかり聴くことがなかったという、親の反省も聞こえてきそうです。社会貢献を本当に邪魔する敵とは?親でさえも聞き逃してしまうこともある、子どもの声。わたしたちの周りにも、悲鳴を上げている子どもはきっとたくさんいます。ただ周囲に関心を持ち、他人の声に耳を傾けることが、とても難しいことも事実。聴くのは面倒だし、聴いてしまえばもっと面倒なことに巻き込まれるかもしれないから、耳を塞いだ方が賢明なのかもしれません。でもそれは賢明なのではなくて、ただのエゴであることを、誰もが知っています。そしてエゴの先には孤独が待っていることも、わたしたちは薄々気づいています。隣の子どもの声を聴くことだって、社会貢献になります。そう社会貢献のチャンスは、わたしたちの身近にゴロゴロ転がっているのです。社会貢献を邪魔するのは、海外まで助けに行けないからではなく、実はわたしたち自身のエゴなのでしょう。まずは一歩を踏み出そう聴くというのは、本当に難しいことです。表層の言葉だけでは、人の真意はわからないことが多いもの。でも難しいことを言い訳にして、上辺だけの人間関係を続けることに、そろそろみなさんも飽きているのでは?まずは、身近にいる大切な人の声に耳を傾けてみませんか?恋人や家族、子どものことがわからなくなってしまった時こそ、気持ちをリセットして聴いてみましょう。大切な人を幸せにすること。それも立派な社会貢献のひとつ。ね、今日から始められると思いませんか?※参考:「HEAR」プロジェクト公式HP、動画「HEARプロジェクト 子どもの声を、聴いてますか。」

2015年01月30日

「マイナンバー」を知っていますか?住民票を持っている全ての人に1人1つの番号を付け、「社会保障」「税」「災害対策」分野の情報を紐付けて管理する制度のことです。なぜ導入することになったのか。私たちの生活はいつからどのように変わるのか。マイナンバー制度の背景と特徴について解説します。2015年10月から通知が始まる、マイナンバーって何?マイナンバーは、正式には「社会保障・税番号制度」といいます。社会保障、税、災害対策の分野で各機関が保有する個人情報を紐付けて、公平・公正な社会を実現することを目的に導入が決まりました。日本は従前、各行政機関において縦割りの個人情報管理を行っており、非効率な面があったために、今回の制度が導入されることとなりました。これまで、公的年金の基礎年金番号、健康保険被保険者番号、パスポートの番号、運転免許証番号、雇用保険被保険者番号など、各行政機関が個別に番号をつけていましたが、あらゆる行政サービスを包括する個人情報番号は存在していませんでした。そこで、1人1つのマイナンバーを付与し、各機関が管理している個人情報と紐付けて、必要に応じて相互に引き出すことができるようにします。2015年10月に配布される通知カードにより、原則として生涯変わらない、12桁の番号(マイナンバー)が届くことになります。この番号が使えるのは、2016年1月からになります。導入されると、次のようなメリットがあります。社会保障・税に係る行政手続きの添付書類の削減マイ・ポータル(お知らせサービス)等による国民の利便性の向上行政を効率化して、人員や財源を国民サービスに振り向けられる所得のより正確な捕捉により、きめ細やかな新しい社会保障制度が設計できるたとえば、毎年6月に児童手当の手続きをしますが、2016年からは、この手続きのときにマイナンバーの提示を求められることになります。これまでは、1月1日時点の居住地と6月1日時点の住所が異なる場合、1月1日に住んでいた自治体から「所得証明書」を入手し、それを現在居住している自治体に提出しなければ、児童手当の手続きができませんでした。しかし、マイナンバーによってこれらの情報が紐付けられるようになると、所得証明書の入手が不要になります。現在住んでいる自治体が、1月1日時点に居住していた自治体にマイナンバーを使って問い合わせをすることができるようになるからです。つまり、マイナンバーにより、国民は手続きにかかる時間・費用を削減でき、行政機関は事務コストが軽減され、国家としては公平で正確な給付ができるようになるといわれています。マイナンバーが使われるシーンはこれだ!マイナンバーの通知は2015年10月に行われますが、実際に提出を求められるようになるのは2016年1月以降です。社会保障、税、災害対策の分野で、行政機関などにマイナンバーを提示することになります。たとえば、確定申告であれば、2017年(平成29年)2~3月に行う「平成28年分の確定申告」からマイナンバーを記載することになります。マイナンバーがどのような場面で使われるかについては、法律や条例で定められています。行政機関等でマイナンバーの提示を求められることになる手続きは次の通りです。【マイナンバーの提示が求められる手続き(例)】国民年金や厚生年金の給付に関する手続き国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法による年金給付に関する手続き確定給付年金、確定拠出年金の給付に関する手続き独立行政法人農業者年金基金法による、農業者年金事業の給付に関する手続き失業手当などの雇用保険の給付に関する手続き労災に関する手続き児童手当に関する手続き母子家庭自立支援給付金などの手続き障害者総合支援法による、自立支援給付に関する手続き特別児童扶養手当法による給付手続き生活保護の手続き介護保険法による保険給付の手続き、保険料の徴収に関する手続き健康保険や後期高齢者医療制度の保険給付の手続き、保険料の徴収に関する手続き日本学生支援機構による奨学金貸与に関する手続き公営住宅に関する手続き確定申告被災者生活再建支援金の手続きこれらに付随して、勤務先、金融機関などでマイナンバーの提出を求められることがあります。【民間事業者・金融機関でマイナンバーの提出を求められるケース(例)】年末調整就職するとき退職するとき原稿料などの報酬支払い時証券会社で特定口座を開くとき株取引等で配当金や売却益などを得たとき保険金等を受け取った場合セキュリティについてマイナンバーは使い方次第で便利な制度になり得ます。しかし、個人情報が外部に漏れるのではないか、他人のマイナンバーで成りすましが起こるのではないか、といった懸念を抱いた方も少なくないでしょう。このような不安を払拭するため、制度面とシステム面の両方から個人情報を保護する措置が講じられています。制度面では、法律に規定があるものを除いて、マイナンバーを含む個人情報を収集したり、保管したりすることを禁じています。また、「特定個人情報保護委員会」という第三者機関を設置し、監視・監督にあたります。法律に違反した場合の罰則も、従来より重くなっています。システム面としては、マイナンバーで個人情報の紐付けをしても、一元管理ではなく、情報を分散して管理することで外部への漏えいを防ぎます。従来通り、年金の情報は年金事務所、税の情報は税務署と分けて管理するのです。行政機関同士での情報のやりとりをするときも、マイナンバーを直接使わないようにしたり、システムにアクセスできる人を制限したり、通信する場合は暗号化を行ったりすることになっています。通知カードとともに送付される申請書を郵送するなどして、希望者には「個人番号カード」が通知カードと引き換えに付与されることになります。このカードに関しても、プライバシー性の高い個人情報を盛り込まないなどの工夫がされることになっています。個人番号カードとは、券面に氏名、住所、生年月日、性別、マイナンバーなどが記載された写真付きのカードです。身分証明書として利用できるほか、カードのICチップに搭載された電子証明書を用いて、e-Tax(国税電子申告・納税システム)などの各種電子申請が行えたり、お住まいの自治体の図書館利用証や印鑑登録証など、各自治体が条例で定めるサービスが利用できたりするようになる予定です。ただし、個人番号カードのICチップには、病気の履歴や所得情報のようなプライバシー性の高い情報は記載されないことになっています。マイナンバーは、生涯にわたって利用する番号です。個人番号カードをうっかり置き忘れたり、盗まれたりしないように大切に保管してください。また、むやみにマイナンバーを教えないこと。前述した法律や条例で決められている、社会保障、税、災害対策の手続きで、行政機関や勤務先などに提示する場合以外は、他人に教えてはいけませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月20日

イオングループは、1977年から「イオン社会福祉基金」を設立するなど、さまざまな環境・社会貢献活動を実施しているが、そのグループ内企業、イオン九州はさらに地域密着型の社会貢献活動に取り組んでいるという。同社は独自の基金「イオン九州社会貢献基金」を1997年に設立。これは、より地域に密着した活動をしたいという社員の声から設立にすることになったものだという。また、イオン九州は、資金提供や物品提供といった援助活動だけではなく、社員自らが地域に関わるボランティア活動を重視しているという。そのうちの一環が、サンタクロースに扮した社員がクリスマスに福祉施設を訪問する活動。これは、毎年クリスマスに社員が行っていた活動が恒例化したもので、2014年は79カ所の施設を訪問したという。同社代表取締役社長 柴田祐司は、社会福祉活動について、「地域と企業の関わりを考える時、わたしたちがもっとも大切にしているのは、単なる経済的、便利的貢献ではなく、地域のみなさまから必要とされる暮らしに根差した存在になることであり、社会福祉活動もそうした取り組みの中から生まれたものであります」とコメント。また、活動当初から携わってきた社員は「当初は小さかった活動も、実際に地域の方々や子どもたちが喜んでくれている姿に触れ、自然に、自主的に活動が大きく広がっていきました。資金提供だけでなく、こうして実際に地域の福祉施設を訪問することでしか得られない大切なこと。これからも九州のみなさまのお役に立てるよう、活動を継続していきたいです」と話す。一方、数年にわたりサンタクロースの訪問を受けてきた福岡療育センター いちばん星センター長 堤孝子さんは、「今年で4回目だったのですが、子どもたちがとても楽しみにしており『サンタさんにどこから来たの?』とたずねたり、早々と来年のプレゼントをお願いしたりと、大変ほほえましい、楽しい時間を過ごすことのできる貴重な時間になっています。今後も引き続きこの活動を継続してほしいです」と、活動の意義を語った。

2014年12月26日

2016年10月、パートタイマーなどの働き方に影響を及ぼす法律の改正があることをご存知でしょうか。2014年8月、「短時間労働者に対する厚生年金・健康保険の適用拡大」が決定し、2016年10月から施行されることになりました。実はこの改正のため、パートタイマーとして扶養内でいくら稼ぐかを検討する際に目安とされる「年収103万円の壁」や、「年収130万円の壁」に続き、新たに「106万円の壁」というものが出現することになります。コラム「年収103万円の壁が崩れるってホント?」に続いて、今回は、この新たに出現する「106万円の壁」について解説していきましょう。103万円・130万円の壁とは会社員の妻がパートタイムなどで働いて年収が、103万円または130万円を超えると、税金や、夫の会社からの配偶者手当の支給の打ち切り、また社会保険料支払いが発生するなどして、世帯としての手取り額が減ってしまうことがあります。そのため、「働いても手取りが減ってしまうなら103万円(または130万円)以内で働こう」とする人が少なくなく、この金額が一種の壁になっていることを表した言葉です。具体的には、103万円を超えると働く妻自身の所得税が発生する夫の所得税の配偶者控除が受けられなくなる(代わりに配偶者特別控除を受ける)夫の会社からの配偶者手当が受けられなくなることがあるという影響があります。さらに、130万円を超えると、妻自身の社会保険(年金・健康保険)の保険料納付の義務が生じます。106万円の壁とは冒頭でも触れましたが、2016年10月から、短時間労働者のうち社会保険(厚生年金・健康保険)の加入対象者が拡がる見通しで、年収130万円に満たないパートタイマーでも、拡大対象となった場合は、社会保険の保険料納付の義務が生じます。どのように厚生年金の加入対象が拡大されるのか、以下にまとめてみましょう。図表1 厚生年金・健康保険の加入対象となる条件資料:厚生労働省ホームページ「年金制度の改正について(社会保障・税一体改革関連)」より執筆者作成現在は「正社員の4分の3以上の時間」勤務すると社会保険に加入することになります。改正後は、「月額賃金8.8万円(年間106万円)以上、週20時間以上勤務」で加入することになり、これが新たに出現する「106万円の壁」となるわけです。当面は、従業員数501名以上といった大企業のみが対象ですが、将来的にはそれ以外の企業へも広がる可能性が高いため、加入対象となるパートタイマーの方は増えていくと思われます。夫が会社員か自営業かでその影響は異なる厚生年金の加入対象となった場合、目先の支出は増えますが、将来もらえる年金も増えますので、有利か不利か、分かりづらいですよね。実は、夫の働き方によって有利か不利かが変わってきます。ここでは、月収10万円(年収120万円)のパートタイムで働いている40歳の妻が、厚生年金加入の対象となった場合にどのような影響を受けるか、夫が会社員と自営業の2つのケースに分けて試算しましょう。<夫が会社員のケース>夫が会社員の場合、妻の年収が130万円以内であれば、妻は第3号被保険者となり、現行では、夫が加入している厚生年金や共済組合が妻の分も負担していますので、保険料の自己負担はありません。しかし改正後は、年収106万円を超えているため、社会保険料の支払いが生じます。このケースでは、厚生年金保険料・健康保険料を合わせて、約1万4,300円が天引きされ(下記図表2)、60歳まで加入した場合20年間でその総支払額は約340万円となります。図表2 社会保険に加入適用された場合の保険料と受取年金額(第3号被保険者)※金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。※資料:日本年金機構ホームページ・協会けんぽホームページを参照し執筆者作成さて、65歳から24年間(65歳女性の平均余命まで)年金を受け取った場合、厚生年金部分の受取合計額は約329万円と、健康保険料と合わせて支払った保険料合計額を下回ります。つまり、会社員の妻の場合、月収10万円を得る働き方では、社会保険料の負担で現行から増える金額と、年金として現行から増える金額を単純に比較すると、負担の方が大きくなるのです。ただし、厚生年金部分を抜き出して比較した場合、厚生年金保険料(総支払額約206万円)を納付することで約329万円受給できるので、有利といえます。<夫が自営業のケース>夫が自営業の場合、妻は第1号被保険者となり、現行でも妻自身が国民年金保険料を納付し、国民健康保険料は世帯主がまとめて支払っています。この例の場合、妻は月約2万1,700円の保険料を負担していましたが、改正による加入対象となって厚生年金に加入した場合、年金保険料の半額は企業が負担するため、健康保険料と合わせた社会保険料は月約1万4,300円となり、約7,400円も支払額が減ります。図表3 社会保険に加入適用された場合の保険料と受取年金額(第1号被保険者)※金額はあくまで例です。お住まいの地域などにより異なりますのでご参考程度にお願いします。※資料:日本年金機構・協会けんぽ・東京都江東区各ホームページを参照し執筆者作成厚生年金に60歳まで加入した場合、20年間で約180万円負担が減る上に、厚生年金も支給されるので、この改正は自営業の妻にとっては、うれしい内容といえるでしょう。働き方を考えるポイント国の発表によれば、この制度改正の影響を受ける短時間労働者は約25万人。改正にあたり、働き方をどのように考えていけばよいでしょうか。「106万円の壁」を詳しく見ると、会社員の妻は不利であり、自営業の妻は有利となる改正と映るでしょう。しかし、厚生年金や健康保険に加入できるメリットも大きいため、一概に損得だけで働き方を考えるのは早計です。厚生年金加入によって、老後の年金額も増加しますし、また障害を負った時の年金額・亡くなった時の遺族保障など、受けられる保障は増えます。また健康保険には、病気やケガで仕事を休んだ場合、4日目から最大1年半の間、標準報酬月額の3分の2が支給される「傷病手当金」という、国民健康保険ではほとんど実施されていない制度があります。こうした社会保障を理解した上で、これからの自分自身の働き方をどうしていきたいか、検討するとよいですね。どうしても社会保険料を払わずに働きたいという方が取れる対策は3つ。1つは、働く時間を週20時間未満に減らすこと。2つ目は収入を減らすこと。3つ目は従業員数が501人未満の企業に転職すること。しかし前述のように、今後は従業員数が少ない企業にも広がっていく可能性は高いでしょう。まずは、何のために仕事をするのか一度、心に問いかけてみましょう。お金のためであれば、手取り額が社会保険料の負担増を上回るまで仕事量を増やす。また、もし自分の夢をかなえるためであれば、子どもが小さく長時間働けないなどの理由での収入減は仕方ないと目をつぶり、将来を見据えながらキャリアを地道に積み重ねていくとよいと思います。お金の損得以上に大切にしたいものが見つかるかも知れません。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月24日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

●2016年に始まるマイナンバー制度、おさえておきたいポイントは?11月17日、埼玉県さいたま市においてオービックビジネスコンサルタント(以下、OBC)が主催する「奉行フォーラム2014 in大宮」が開催された。マイナンバー制度の導入・メンタルヘルス対応など、企業として対応が求められる政策の施行が控えているだけに、多くの来場者で賑わった。大宮会場においては、定員560名に対し、665名が参加したというだけあって、それだけ将来への備えを考えている企業が多いことが伺えた。中でもマイナンバー制度を取り上げたセミナーは約500名が受講するなど注目度が非常に高かった。ここでは、その様子をお伝えしよう。○2016年1月から利用開始「マイナンバー制度」基調講演として「2016年に始まるマイナンバー制度に企業はどの様に備えるべきか」と題したセミナーを担当した、株式会社野村総合研究所の塚田 秀俊氏は、「社会保障、税、災害対策の3つの分野において、マイナンバー制度が導入されます。これ以外の目的に使うとなんらかの罰則が当てはめられる予定です」と語る。ロードマップによれば、2015年10月から国民への番号通知が始まり、2016年1月より番号の利用が開始される。塚田氏がいうとおり、「社会保障分野」においては年金の資格取得や確認、給付時に利用されるほか、雇用保険、ハローワークでの事務処理、医療、福祉の事務といった部分で使われる予定となっている。「税」では、国民が税務当局に提出する確定申告書、届出書、調書などに記載され、内部事務において利用される見込みで、3つめの「災害対策」では、被災者生活再建支援金の支給、地方公共団体の条例で定める事務などに利用されることが想定されている。「マイナンバーの活用に際して、情報管理徹底の必要性と法令違反時の罰則厳格化が課題となります。これは行政、民間問わず、番号の管理や利用に関してさまざまな制約を受けるということです」と塚田氏はいう。マイナンバーはこれまで以上の個人情報を伴う。そのため、先ほど述べた分野以外での利用などはもちろん、個人番号の漏えいなどに関しても「『業務に関して知りえた個人番号を漏えいまたは盗用した場合』は、3年以下の懲役もしくは150万円以下の罰金となります。さらに『従業員が上記の違反行為を行った法人』にも同じ罰金刑が適用されます」と、厳格化される情報管理の徹底について警鐘を鳴らした。また、法人がマイナンバーを取り扱う業務について「一部の派遣社員などを除き、正社員、契約社員、パート、アルバイトなどは、自社対応が必要になります。さらに給与厚生関連事務のすべての領域においてマイナンバーを使うことが想定されます」と塚田氏。入社、退職時はもちろん、組織移動や社保算定、給与支払、労災や保険の給付申請に至るまで、多岐にわたってマイナンバーを管理する必要が出てくるというわけだ。ただし、マイナンバーは強制的に個人に求めることはできない。これについて「個人情報を自己コントロールできるようにするため」と塚田氏はいう。しかし一方で、法人は対象となる各種書類において、マイナンバーを明記する必要もあるため、個人がマイナンバーの提供を拒むケースではトラブルになる可能性があるという。マイナンバーの記載が法令で定められた義務であることを周知して提供を求めるなどの方法があるというが、いずれにしても法人としては、こうしたケースに対してどのように対応していくか検討したほうがよさそうだ。○制度開始へ向けて各法人は早期の準備を「法人がマイナンバー制度の開始に備えておくべき点は、目的外利用の禁止、提供を求める際の制限、本人確認の措置、そして情報の安全管理の4つです」と塚田氏は語る。各社員へ向けてのマイナンバー制度の周知や、開始時に予想される大量処理についても準備をしておく必要があるほか、情報管理体制の整備も進めなくてはならない。続いて、特に留意すべき点として「事務を実施すべき主体と事業会社との関係」が挙げられた。「例えば従業員と健康保険組合での帳票のやり取りでは、これまで人事部門が間に入って業務効率を上げていた企業が多いと思います。しかし、ここで介在する人事部門が『目的外利用』に当てはまるケースが考えられるのです」と塚田氏。その場合、従業員と健康保険組合が直接やり取りをするのか、あるいは委任状などを添えて人事部が介在するか、いずれかの方法へルール変更する必要が出てくるのだ。このほか、給与業務以外の情報管理体制作りが必要であることや、マイナンバー記載書類の提出時には原則として都度本人確認が発生し、その際にも公的書類の提出が求められる点などについて触れた塚田氏。「まず着手すべきこととして、一番重要なのは全社横断的なタスクフォースの結成です。人事だけでは解決できない問題が出てきますし、経理部門と一緒にやらなくてはならないことなども多くなります。企業規模にもよりますが、社長以下、経営者の方々にもこれを認識していただいて、準備を進めていただいたほうがよいでしょう」と語った塚田氏。最後に再度マイナンバー制度についておさらいをしたところで時間となり、大きな拍手と共に壇上を後にした。同氏のセミナーの元となった資料は野村総合研究所のホームページ上で公開されており、今後も最新情報が順次公開になるという。準備を進める企業には貴重な情報となるはずなので、常にチェックしておくとよいだろう。●OBCのマイナンバー制度への対応続いて「奉行シリーズではじめるマイナンバー制度への備え」と題されたセミナーでは、株式会社オービックビジネスコンサルタント 開発本部 藤本 大氏が講演。マイナンバー制度の概要について語った藤本氏は「企業にとってとてもインパクトの強い制度です」と来場者に念を押す。また、マイナンバー制度が初年度に適用される「社会保障」「税」「災害対策」だけでなく、将来的に広範囲に影響を及ぼすことになることに触れ、「一度だけ対応すればよいという訳ではなく、国の方針に従って順次対応していくことが求められます」と藤本氏はいう。マイナンバー制度が与えるシステムへの影響に関して、藤本氏は人事労務系、会計・税務系の視点で分析する。「人事労務系に関して、奉行シリーズでいえば【給与奉行】で年末調整や社会保険の届出書などの帳票に番号を出力する必要があります」と語る藤本氏。もちろん、所得税、社会保険関連といった各種帳票にもこれは当てはまる。「番号を取得した際の本人確認の証拠やアクセス権限、操作・照会ログといったマイナンバーを安全に利用する仕組みも必要です」と藤本氏はいう。会計・税務系システムへの影響に関しては、個人のマイナンバーのみならず、自社の法人番号を出力する仕組みも意識しなくてはならない。さらに取得した番号管理の難しさも先ほど同様となる。「段階的に法制度が整い適用されていく状況です。奉行シリーズでは段階的に決まっていく各種帳票や、この先公開される個人番号の安全措置に関するガイドラインに対して、保守サービスのOMSS、OMSS+のサービスによって継続的に対応していくことをお約束します」と語る藤本氏。すでにレイアウトが公開されている源泉徴収票などを例に、マイナンバー対応について説明しながら、「例えば源泉徴収票は本来の目的以外に、従業員が家のローンを組む際などにも活用されていました。この場合、個人番号の印字が必要ない可能性があり、単に個人番号を出力するだけでなく、さまざまなシミュレーションを行いながら検討を行っている最中です」と藤本氏。OBCならではのユーザー視点で、奉行シリーズへのマイナンバー制度導入が進んでいるようだ。現在未発表の帳票出力に関しては公開されてから順次対応するというOBC。個人のマイナンバーのみならず、法人のマイナンバー対応も順調に進んでいる。「現在マイナンバーについて、個人番号は社会保障、税以外に災害対策にも利用されますが、法人番号についても民間での利活用が検討されています」と語る藤本氏。今後は企業の事務負担軽減機能も検討していく予定で、例えば企業間の取引に企業番号を活用して請求書や納品書に、自社情報として法人番号を記載するなどが考えられるのだという。「帳票対応だけでなく、全従業員の個人番号の管理が重要視されると考えています」と藤本氏。取得する際の本人確認、取得した番号の漏えい対策など、さまざまな課題があるが、「これらを補完するシステムの番号管理が重要です」と藤本氏。これには本人確認、目的外利用の禁止、安全管理、番号破棄の4つのポイントがあるのだという。本人確認においては番号が正しいか確認する際に、どのような手順でそれを行ったか、後から追えるような仕組みを取り入れる。目的外利用については、該当帳票のみに番号を出力する。安全管理についてはアクセス権限設定や操作・照会ログの採取。番号破棄では、対象となる退職社員のリストアップなどが仕組みとして取り入れられるのだという。「OBCではマイナンバー制度への対応というだけでなく、国が定めたガイドラインに沿った個人番号の包括管理ができるような製品を実現してまいります」と語ってくれた藤本氏。セミナーが終わると、ほぼ満席となった会場から大きな拍手が聞こえて来た。すべての企業、国民にとって対応が求められるマイナンバー制度。各企業がゼロから対応を考えるのはいささか無理が生じる可能性があるが、OBCの製品とノウハウの力を借りれば負担やリスクは最小限で済む。マイナンバー制度について準備が足りていないと思う企業は、一度OBCに相談してみてはいかがだろう。

2014年12月08日

先月、安倍首相は衆議院の解散を表明し、総選挙が今月14日に行なわれることになりました。今回は、選挙の争点とされる「アベノミクス」がどのような経済政策か、延期となった消費税率引き上げとあわせて、改めて振り返ってみます。○アベノミクスアベノミクスとは、デフレ脱却と日本経済の再生を目標とした安倍首相の経済財政政策のことで、安倍首相の「アベ」に「エコノミクス」(経済)を合わせて、アベノミクスと名付けられました。日本ではバブル崩壊後の1990年代以降、「失われた20年」と評されるように、低い経済成長とデフレ(デフレーション)が続いていました。デフレとは、供給に対して需要が不足し、物価が継続的に低下していく経済状態のことで、企業の収益や個人の所得が減少し、個人が消費を抑え、景気が悪化する傾向があります。アベノミクスでは、このデフレからの早期脱却をめざし、「三本の矢」と称した3つの経済財政政策に一体的に取り組むことを掲げています。第一の矢とされる「大胆な金融政策」は、日本銀行の大規模な金融緩和により、世の中に出回るお金の量を増やすことで景気を刺激するというものです。この緩和で円安傾向が強まり、輸出企業を中心に日本企業の収益が増加し、株価の上昇につながりました。第二の矢の「機動的な財政政策」では、政府が大規模な財政出動を通じて、インフラ整備などの公共事業を積極的に行なうことで需要が生まれ、100万人以上の雇用者数増加などにつながりました。さらに、第三の矢の「民間投資を喚起する成長戦略」により、持続的な経済成長の実現をめざしています。具体的には、企業の収益力の向上を金融市場から支援する政策や、ビジネスを展開するうえで障害となっている規制の緩和などを行ない、企業活動を後押しすることで、経済効果につなげようというものです。しかしながら、市場で注目を集める法人税率の大幅な引き下げは議論中の段階にあるなど、成長戦略の実施は他の政策と比較すると遅れている傾向がみられます。特に農業や医療などの分野では実現した政策が少なく、市場では、こうした分野における規制緩和に今後どこまで踏み込んでいけるか、注目されているようです。ステップアップ日銀が2013年4月に打ち出した「量的・質的金融緩和」では、長期国債などの保有額を大幅に増やすだけでなく、買い入れる国債の残存期間をより長期のものにするなど、従来とは量・質ともに次元の異なる金融緩和が掲げられました。また、日銀はこの緩和をさらに拡大することを、今年10月末に決定しました。○消費税率引き上げ今年11月、安倍首相は消費税率の引き上げを来年10月から2017年4月へ延期したことについて、国民に適切な決断であったかを問うため、衆議院の解散を表明しました。近年、日本では高齢化が進み、社会保障費が増加傾向にあることなどから、財政赤字が拡大しています。政府は、消費税率の引き上げにより、社会保障の安定した財源を確保し、将来的には財政健全化をめざす必要があるとしています。しかしながら、日本の7-9月期GDPが予想外のマイナス成長となったことなどを受け、政府は増税による景気の腰折れを避けるために、消費税率引き上げの延期を決定しました。安倍首相は、予定通りの増税で個人消費が再び押し下げられると、デフレからの脱却が危うくなるとし、政府は景気対策により個人消費を回復させたうえで、自然な税収増加による財政再建をめざすものとみられます。市場では、遅れが見られる日本の景気回復を助けるものとして、この決定が短期的には好感されているようです。ただし、延期により財政再建が遅れる懸念(将来的に財政破たんとなるリスク)が強まれば、債券市場での急激な金利上昇などにつながる恐れがあるため、長期的には市場にとってマイナスとなる可能性があります。安倍政権が今後も続く場合、法人税率引き下げや公共事業などの景気対策で財政負担の増大が見込まれる一方、財政再建のために財政支出の内容を見直す必要もあるとされており、アベノミクスによる経済成長と、財政再建が両立できるか注目されています。ステップアップ日本ではプライマリーバランス(基礎的財政収支)がマイナス(赤字)となる状態が続いています。これは、社会保障などの経費を、毎年の税収だけでどれだけまかなっているかを示す指標です。政府は、プライマリーバランスを2020年度に黒字化することを、国際的な公約として掲げています。(2014年12月3日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月04日

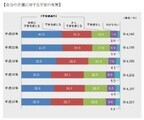

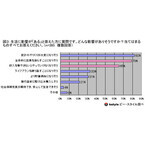

日本生活協同組合連合会(以下「生協」)は6日、「社会保障とくらしの助け合いに関する調査」の結果を発表した。同調査は9月26日~27日の期間、20歳~79歳の男女1,000名を対象に実施された。○「転職後の雇用条件が悪くなる」人は6割正規雇用について、「夫(正規雇用)の給料で家族を養える所得にし、女性は専業主婦に専念できるようにするべきか」という問いに対し、「思わない」(60.0%)が「そう思う」(30.4%)を大きく上回った。非正規雇用について、「企業の競争力確保のために、非正規雇用の増加は仕方がないか」という問いに対し、「思わない」は56.1%であった。しかし、「今後、正規雇用・非正規雇用でますます賃金格差が広がると思うか」という問いには「そう思う」が74.3%に。加えて、「非正規雇用者の社会保障をもっと充実させるべきか」については、69.5%が「そう思う」と回答している。転職や雇用の流動化について、「自分のライフステージの中で、正規雇用と非正規雇用をもっと柔軟に組み合わせられるようにするべきか」の同意率は54.3%で、「思わない」(30.8%)を上回った。「転職は正規雇用者も含めてもっと積極的に行われるべき」に対して「そう思う」は46.9%となった。一方、「もし、現在の仕事を辞めて再就職するときには、前に勤めていた雇用条件より悪くなると思う」には63.0%が同意している。「終身雇用されるなら、給料が下がってもその会社に尽くしたい」では「そう思う」が30.6%、「思わない」は51.1%であった。

2014年11月07日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

NECは、社会保障・税に関わる番号制度(以下、マイナンバー制度)において、地方公共団体がマイナンバー制度に対応するために、通信ネットワークのセキュリティ対策を行う「マイナンバー対応ネットワーク・セキュリティソリューション」を体系化し、10月3日より販売を開始すると発表した。マイナンバー制度は、2013年5月に公布された「行政手続きにおける特定の個人を識別するための番号の利用等に関する法律」に基づいて施行されるもので、日本に居住する全ての人に、重複しない12桁の番号、いわゆる「マイナンバー」が付番され、これまで複数の行政機関で個別に管理されていた個人情報が紐付けられる。マイナンバーは、2015年10月から全ての対象者に通知され、2016年1月から社会保障・税・災害対策に関する行政手続きで利用開始。2017年1月から(地方公共団体は7月から)行政機関の間で情報連携が開始される。ソリューションは地方公共団体向けに、マイナンバー制度の特定個人情報を格納する「中間サーバ」へのネットワーク接続、地方公共団体内に複数あるネットワークの統合、特定個人情報へのアクセス管理、などにおけるセキュリティ対策を行う。また、マイナンバー制度への対応に向けたセキュリティ対策の簡易アセスメントを最初に実施し、先進のSDN(Software-Defined Networking)等を利用してきめ細かなアクセス制御を行うことで、高度なセキュリティ対策を実現する。NECが提供するソリューションメニュー一覧は次のとおり。各メニューにおいて、NECが地方公共団体のネットワーク環境に対して簡易アセスメントを実施。ネットワークのコンサルティングから、設計、構築、保守までトータルに提供。これらにより、地方公共団体がマイナンバー制度に対応するネットワークのセキュリティ対策を効率的に実現し、導入期間の短縮が可能となる。

2014年10月06日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

皆さん、初詣に行って「今年こそは結婚できますように」とお祈りしましたか?彼氏が結婚する気がなさそう……それでも彼からのプロポーズを待っている女子は、「今年こそ結婚できますように!」と、初詣もかなり気合が入りますよね。男性が結婚しようとしない理由はいろいろありますが、なかでも多いのは「お金」の問題。国立社会保障・人口問題研究所の調査によると、25~34歳の未婚男性の30.3%が、「結婚資金が足りない」という理由で結婚に踏み切れないそうです。その割合は、女性の約2倍にも相当します。男性は女性よりも、お金の問題で結婚にブレーキがかかりやすいことがわかります。もし、お金が原因で結婚を待たされているのなら、今年はあなたが彼の不安を少しでも取り除いてあげましょう。そのために効果的な方法をご紹介します。1:ブライダルフェアに行くデートがてら、結婚式場やホテルのブライダルフェアに行ってみましょう。男性は、結婚式や披露宴の相場を意外と知らないもの。まずは挙式にいくらくらいのお金がかかるのかを把握しましょう。ブライダルフェアでは、ほとんどの場合、挙式の見積もりを出してくれます。見積もりにはさまざまなオプションが含まれ、いらないオプションによって金額が膨らんでいることもあります。ハデ婚にこだわればとことんお金はかかりますが、必要なものだけに絞れば意外と安くなることも。最近は、たった数万円で挙式できちゃう式場もありますよ!お金がなくても挙式できるとわかれば、彼も安心するかもしれません。 2:キャリアの夢を語るあなたが、結婚しても仕事を続けたいと思っているなら、あなた自身のキャリアについてしっかり伝えてみましょう。男性が結婚に後ろ向きになるのは、「パートナーを経済的に養っていけるかどうか?」への不安もかなり影響します。これは、男性側からはなかなか言い出せません。女性は、出産や子育てで一時期仕事を離れざるを得ないこともありますが、復帰することができれば、収入はほとんどダウンせずに済みます。あなたが仕事をずっと続けるつもりだとわかれば、彼も、あなたとの結婚が経済的な負担にはならないと安心するでしょう。また、自分の仕事に誇りを持っている女性や、キャリアの方向性がはっきりしている女性は、自立志向が強いイメージがあります。そんな女性は、自分の人生に対しても責任感を持ち、彼氏(未来の旦那)に依存しなくても生きていける、と映ります。あまり自立しすぎるのも逆効果ですが、「俺が全部背負わなくてもいいんだ」という安心感をもってもらえるでしょう。 3:貯金額を教えるちょっと勇気がいることですが、あなたにまとまった貯金があるなら、金額を開示しましょう。もし、彼女の貯金がゼロなら、男性は結婚生活でかかるお金を全て負担しなければならないのでは、と思ってしまうでしょう。でも、ある程度、資産を持っているとわかれば、多少は女性側にも出してもらえるかも、と期待できます。そうすれば、彼の経済的な負担感は小さくなるはずです。また、あなたに貯金があるということは、お金を貯める習慣がある女性だ、という証拠にもなります。結婚するなら、浪費家の妻よりも倹約家の妻の方が、男性は楽に違いありません。しっかり節約できる、お金を貯められる、ということをアピールすれば、彼の気持ちも楽になるでしょう。いかがでしょうか?お金のことはなかなか話しにくいものですが、結婚には大きなネックになります。さりげなく、彼のお金の不安を取り除いて、今年こそプロポーズしてもらいましょう。参照先:国立社会保障・人口問題研究所photo by Pinterest

2014年01月26日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

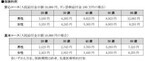

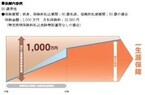

社会保険は国民の暮らしを守るためにできたものなのに、どんな保障が受けられるのかを知っている人は意外に少ないと感じます。社会保険の中身を知らないために、必要以上に保険に入りすぎているケースは少なくありません。今回は死亡保障タイプの生命保険料に大きく影響する“遺族年金”を中心に、社会保険を知ることでどれだけ保険料を節約できるかについてお話します(健康保険については 第3回コラム で詳しく説明していますので、そちらをどうぞ!)。【1】あなたは遺族年金をいくらもらえる?いくら遺せる?遺族年金は死亡したときに、残された妻や子に支払われる年金です。チェックポイントは次の5つですA.亡くなった人が加入していた「公的年金の種類」B.亡くなった人の「年収」(厚生年金、共済年金加入者のみ)C.受け取る人の「性別」D.受け取る人の「年齢」E.受け取る人の「年収」亡くなった人が死亡時に加入していた公的年金の種類が「国民年金」なのか「厚生年金」「共済年金」なのかによって、対象となる遺族年金の種類が異なります(A)(図表1)。亡くなった人が会社員や公務員の場合、個人事業主(国民年金第1号被保険者)に比べて、遺族年金を多くもらえる可能性があります。遺族基礎年金は公的年金の種類にかかわらず、「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」と「子」に支給されるものです。年金額は子の人数に応じて設定されています(図表2)。一方、遺族厚生年金は死亡した人のそれまでの年収(平成15年4月以前の平均標準報酬月額と、平成15年4月以後の平均標準報酬額)と加入期間によって年金額が決まります(B)(図表3)。遺族共済年金※は遺族厚生年金相当部分に加えて、職域加算と妻加算(589,000円)があります。※ 共済年金制度について 図表3:遺族厚生年金早見表(平成24年度)※厚生年金の加入期間は300月(25年)以下として計算しています。※実際の遺族厚生年金計算においては、平成15年3月までの加入期間の計算の基礎となる各月の標準報酬月額の総額を平成15年3月までの加入期間の月数で除して得た「平均標準報酬月額」と、平成15年4月以後の加入期間の計算の基礎となる各月の標準報酬月額と、標準賞与額の総額を平成15年4月以後の加入期間の月数で除して得た「平均標準報酬額」(賞与を含めた平均月収)を用いて計算します。本表は「平均標準報酬額」だけを用いて計算しています。※本計算では、平成15年3月までの加入期間に対する計算式を用いず、すべての期間において平成15年4月以降の加入期間に対する計算式(上記の計算式)で計算しています。※実際の計算では、過去の標準報酬月額と標準賞与額に最近の賃金水準や物価水準で再評価するために「再評価率」を乗じますが、本計算では考慮していません。遺族年金は「男性が外で働き、女性が家庭を守る」ことが主流だった時代に作られた制度です。つまり「大黒柱である男性が亡くなったときに、妻と子が最低限の生活ができるように」というのが創設の主な目的であるため、残された家族が母子で子が「18歳到達年度の末日までにある子(障害者は20歳未満)」なら遺族年金は支給されますが、父子である場合は一部の例外を除いて支給されません(C)。しかし近い将来、制度内容が変更される予定です。平成26年4月1日からは社会保障と税の一体改革により、父子家庭にも遺族基礎年金(亡くなったとき、その人によって生計を維持されていた「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」又は「子」に給付される年金)を支給することが決まっています。「イクメンパパ」には朗報ですね。遺族年金については、注意点がさらに以下の3点。一点目は、遺族厚生年金は子のない妻でも年金を受け取ることができますが、妻が30歳未満の場合は5年経過した時点で年金給付は打ち切りになる点です。若いし、子どももいないから仕事が見つかりやすいだろう、再婚もしやすいだろう、というのが理由のようです(D)。二点目は、子どもの成長により、「18歳到達年度の末日までにある子」に該当する子がいなくなった場合は、遺族基礎年金の給付が打ち切られる点です。亡くなった人が厚生年金及び共済年金被保険者であれば、遺族基礎年金に代わって「中高齢寡婦加算(平成24年度年金額589,900円)」が妻自身の老齢年金が支給されるまで支払われますが(期間は40歳から65歳になるまでが対象)、亡くなった人が国民年金第1号被保険者であれば打ち切られて終了です。そして最後に気を付けてほしいのが、妻の年収です(E)。遺族年金を受ける条件をすべて満たしていたとしても、年金を受け取る妻の年収が将来(5年程度)にわたって850万円以上となると見込まれる場合、遺族年金は支給されません。それだけ稼げるのであれば、国が支援しなくてもいいでしょう、という理由のようです。【2】遺族年金などの制度を理解し、バランスの良い保障を考えよう!ここで少しでもイメージが沸くように、ケーススタディをご紹介します。AさんとBさんはどちらも「28歳男性、会社員、平均標準報酬額30万円(年収360万円)、妻=25歳・専業主婦、子=0歳と2歳」という設定です。Aさん:遺族年金については知らない。生命保険で死亡保障を備えようと検討中。Bさん:遺族年金について理解しているので、今のところ生命保険の検討はしていない。ちなみに、Aさんが検討中の生命保険は、保険比較サイト「保険市場」に掲載されている、「10年更新型定期保険」でシミュレーションしています。Aさん、Bさんに万が一のことがあった場合、遺族年金の推移は下図のようになります。図表4:Aさん、Bさんの遺族年金の推移<図表4>において、遺族に支給される遺族年金の総額は概算で3,480万9,200円になることがわかりますね。例えば、Aさんがこの約3,500万円を死亡保障として生命保険で備えようとした場合、月々の保険料は約5,500円程度になります。もちろん、その分家族に遺すことのできる保障は手厚くなるので単純比較はできませんが、それでも今回のケースでは、遺族年金を見込んでいたBさんの方が保険料の負担を抑えられているといえなくもありません。必要となる死亡保障の計算式は別の機会にご紹介しますが、遺族年金などの制度の保障を加味することで生命保険の保障額をスリムにできます。保険を検討するときは、必ず遺族年金などの制度についてもしっかり押さえておきましょう。もしものときの遺族年金、いくらくらいになりそうですか?コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月24日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

厚生労働省は17日、第9回「社会保障審議会 生活困窮者の生活支援の在り方に関する特別部会」を開催した。それによると、2011年における生活保護受給者の自殺者数は1,187人となり、2010年の1,045人に比べて142人増加したことが同省による調査で明らかになった。同調査は、全国の自治体が生活保護受給者の自殺または自殺と推定される死亡者の状況を同省に報告し、同省保護課において集計したもの。2009年の自殺者数は1,045人だった。自殺者数が増加した理由について、同省保護課は「具体的な要因はわからないが、生活保護受給者が増えたことが一因となっていると考えられる」と話している。社会保障審議会特別部会は、生活困窮者の自立支援策や生活保護制度の見直しを盛り込む「生活支援戦略」について議論するもの。【拡大画像を含む完全版はこちら】

2012年10月18日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

「財政の崖」とは、米国でブッシュ前政権時代から段階的に導入した社会保障税の減税や所得減税などが2012年末で期限が切れることと、2013年初からの国防費を中心とした、連邦予算の強制削減の開始などが重なる、急激な財政緊縮を指しています。減税などの期限が切れ、家計の税負担が増すことで個人消費が減少するほか、連邦予算の強制削減によって、公共投資や社会保障・福祉など政府の投資が減少すると予想されています。このため、「財政の崖」が現実のものとなれば、米国経済が深刻な状態に陥ると懸念されています。CBO(米議会予算局)は、最新の米国の経済・財政見通しの中で、「当局が『財政の崖』について解決策を講じられない場合は、米国経済は景気後退とみなすべき状況になるだろう」との認識を示し、GDP成長率が2013年上半期に前期比年率換算▲2.9%、通年では前年比▲0.5%になると試算しています。同問題の回避には、減税失効の延期・歳出削減の見直しなどが必要となります。民主党・共和党ともに「財政の崖」はなるべくなら、なだらかなものにしようとの方向性では一致しているものの、例えば減税については、民主党が、中間層向け減税の延長のみを行ない、富裕層や大企業に対しては相応の税金を払うよう求めているのに対し、共和党は、2013年以降も、富裕層なども含めた減税を延長すると主張しています。現在の米議会は、上下両院で多数を占める党が異なる「ねじれ議会」状態にあることや、今年11月の大統領選挙・議会選挙を控えて、民主・共和両党の対立が続いていることから、選挙前に何らかの合意ができるかどうかは不透明な状況にあります。問題の収拾に手間取ることとなれば、景気に影響が及ぶ可能性があるほか、2011年夏の連邦債務上限引き上げで議会が混乱した時のように、米国債の格付に影響が及ぶことも考えられることから、「財政の崖」の回避に向け、速やかに策が講じられていくことが期待されます。(※上記は過去のものおよび試算であり、将来を約束するものではありません。)(2012年9月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月10日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

7月26日のことになりますが、参議院の「社会保障と税の一体改革に関する特別委員会」に参考人として招致されました。今回と次回、その際にお話しした内容を掲載したいと思います。と言うのも、今回の参議院での発言は予てから私自身が執筆活動を通じて訴えてきたことでもあり、こちらの連載を読んで下さる皆様にも、持論をお伝えできればと思った次第です。実際に話をしている内容は、参議院のサイト(で7月26日に入っていただいて、『社会保障と税の一体改革に関する特別委員会』の発言者一覧のボタンをクリックしますと岩本沙弓が出て参ります。よろしければご覧下さい。委員会での時間は15分と決められていましたので、実際の発言は今回ここでご紹介するオリジナル原稿よりも短めのバージョンとなっています。詳しい説明を時間の都合で省いた部分については()内に注釈として、つけておきました。大阪経済大学 経営学部で現在客員教授をしております岩本沙弓と申します。現職の前はアメリカ、カナダ、オーストラリア、日本の金融機関において、国際金融取引に16年間ほど従事して参りました。為替取引の他、先物為替取引、短期金融市場取引、通貨オプション取引、日本国債先物取引などの経験がございます。そういった経緯を踏まえまして、本日は国際金融の現場からの切り口として、日本の国債がデフォルトする可能性があるのか、そして財政危機とされる数値が正確なのか、という点についてお話をさせていただければと思います。本年5月、新聞紙上、あるいはテレビなどで、一斉に「国の借金は昨年度末960兆円、今年度末に1000兆円突破へ」というニュースが伝わったのは記憶に新しいこと思います。960兆円に関しましては、資料(1)の2012年5月10日に財務省から発表されました平成24年3月末時点での「国債及び借入金並びに政府保証債務現在高」の報道発表を受けてのことでございます。合計金額の欄に960兆円が確認できます。資料(1)千兆円を突破する見込みという点につきましては、資料(2)の「平成24年度末(見込)の国債・借入残高の種類別内訳」で示された合計1086兆円の見込みを指しているものと思われます。資料(2)以来、国の借金の論拠とされています1000兆円ですが、ここで線引きをさせていただければと思います。メディアなどでは「国の借金」と報道されますが、「国」と言いますと政府も国民も民間企業も日本の全ての経済主体を含んだ表現になってしまいます。財務省自身も「国の借金」とは発表しておりません。それは、この数字が「政府の借金」であって国全体の借金を示しているものではないからです。まず、日本国債のデフォルトの可能性ですが、先に結論を申し上げますと、それは「あり得ない」という認識でございます。既に広く知られている通り、日本政府の借金は日本国民によって賄われています。最新のデータではその比率は92%です。自国内で借金の貸し借りが成立している限りは、政府が自国民から借金をしているだけなので、国家全体が負担を背負うことにはならない、という考え方をいたします。言うなれば、家庭内でお金の貸し借りをしているだけなので、さほど深刻な状況ではない、という見方です。しかし、もし、政府の借金が海外からの借り入れだとするならば、状況は180度違ってまいります。この場合は国民が働いて、海外に対して借金を返済しなければなりませんので、国民の負担となります。ギリシャなどがその典型的な例となります。政府が自国民から借金をしている日本の場合、国債のデフォルトの心配は無用である、という点については先日来、本会議でも取り上げられている財務省が10年前に公表した「外国格付け会社宛意見書要旨」の中に書いてある通りでございます。※注釈:2002年に格付け会社が日本に対する格下げを発表、ボツワナ以下となったことを受けて、当時の財務省が格付け会社に対して抗議の意味も含めて送った意見書)「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」、「国債はほとんど国内で極めて安定的に消化されている」、つまり自国民に賄われている点を根拠として財務省ご自身が訴えておられることです。国際金融の現場におきましても財務省の見解と同じ認識であり、日本の場合は「政府の借金=国民の資産」である以上、今の状況での日本国債のデフォルトは考えられません。(※注釈:日本もギリシャのようになる、とよく引き合いに出されますが、ギリシャの場合は「政府の借金=海外の資産」ですので、全く別の話です)10年前と状況は違っている、あるいは海外勢の動向を心配される向きもありますが、例えば、債券ファンドとして最も有名な米パシフィック・インベストメント・マネジメント(通称PIMCO)は今年の5月の時点で、日本の場合は経常黒字を当面維持できるため、各国と比べて相対的にはマシな状況である。デフォルトも考えにくいとしています。また政府の借金1000兆円はGDP比では200%を超えているという点も財政破綻へと結びつき、増税は待ったなしの理由に使われております。しかし、政府債務がGDP比で何%の水準を超えたら財政破綻となる、という基準はございません。例えば2008年にノーベル経済学賞をとったポール・クルーグマン教授などは過去のイギリスが250%以上の債務残高があっても破綻しなかったことを例にあげ、日本が債務危機に直面している考え方は間違っているとインタビューでも答えております。(※注釈:PHP研究所『Voice』2012年2月号)【拡大画像を含む完全版はこちら】

2012年08月10日

ビー・スタイルは26日、消費税増税法案に関するアンケート調査の結果を発表した。同調査は、6月26日~7月11日の期間にインターネット上で行われ、399名(結婚経験がある女性350名、未婚女性43名、男性6名)から有効回答を得た。同調査では、消費税増税に賛成する人は14%だったのに対し、反対は70%に上った。また、増税による社会保障充実を期待する人は4%にとどまっている。消費税率が上がると、生活に影響はありそうかと聞いたころ、96%が「ある」と回答。一方、「ない」は1%、「わからない」は3%だった。続けて、消費税率が上がると、仕事選びに影響はありそうかと尋ねてみると、「ある」と答えた人は過半数の58%に上った。それに対して、「わからない」は32%、「ない」は10%となった。生活に影響が「ある」と答えた人に、どんな影響がありそうか複数回答形式で答えてもらったところ、「家計のやりくりが大変になりそう」の82%と、「全体的に出費を減らすことになりそう」の79%が上位2位にランクイン。一方、「収入を増やさないとやっていけなくなりそう」も65%を占めた。以下、「ライフプランを練り直すことになりそう」が33%、「より貯蓄傾向になりそう」が31%、「施行直前に駆け込み購入しそう」が21%と続いた。上記の質問では、「消費税増税により出費を減らす」との回答が約8割に上り、消費が冷え込むことで経済停滞が一層強まる可能性が懸念されるとともに、出費抑制と収入増の両面から、大部分の主婦層に負担が掛かることが予想される。また、生活苦への切迫感は高まっており、回答者からは「無理してでも長時間労働しないと」「もっと働きたいが時間が制限されている」など、厳しい現状を訴える意見が寄せられているという。仕事選びに影響が「ある」と答えた人に、どんな影響がありそうか同じく複数回答形式で尋ねると、最も多かったのは「より稼げる仕事を選びそう」で55%。次いで、「求人の数自体が少なくなりそう」が48%、「Wワークなど仕事の数を増やしそう」が46%、「より働きたい気持ちが強くなりそう」が39%、「妥協してでもすぐ働ける仕事を選びそう」が35%ととなり、「仕事は辞めて家計やりくりに専念しそう」は1%にとどまった。同社によると、消費税増税に関する要望のフリーコメント欄には、399人中334人が意見を記載。それらの要望の中には、「必需品は低税率にして欲しい」「今上げるべきではない」といった制度に対するコメントや、「国会議員の数が多い」「天下りを減らすべき」「生活保護制度の見直しを」など現状施策を批判する意見が多かったという。【拡大画像を含む完全版はこちら】

2012年07月26日

6月30日、都内のイイノホールでCJNによる設立記念チャリティフォーラムが行われ、同社の実施する”グランドジェネレーション”向け「予防医療」発想の新フィットネスクラブ事業が発表された。グランドジェネレーションとは「シニア世代」に変わる言葉として、脚本家で放送作家の小山薫堂(こやまくんどう)氏が提唱しはじめたもので、この世代が人生の中で「グランド=最上級」だという考えに基づいている。同社は、会長を務める小西正行氏が1997年に設立したスペースアップからはじまった。2011年に社名をCONY JAPANに変更し、同年5月に新規事業本部を発足。福祉事業として、予防介護に特化したリハビリデイサービスの運営を開始した。7年前から、老人ホームをやりたい・デイサービスをやりたい・福祉をやりたいという志はあり、それ形にしたのがCJNだという。「2011年9月に機能回復型訓練型リハビリサービス1号店を大阪にオープンしました。40年後には日本人の4割が高齢者になる時代が来るというデータがあります、一人が一人の高齢者を支える時代が来るのです。社会保障給付費は、2025年には介護に必要な額は20兆円に達します」と代表取締役・内川昭彦氏。そうしたなかで、国に依存しない介護の形を考えるべきではないかということにたどりついたという。同社では、健康に年を重ねるための予防であり、デイサービスでもスポーツジムでもない「予防フィットネス」いうものを発信していきたいとのこと。内川氏は、「予防というものに対して、日本・世界に呼びかけていきたい。そして予防エクササイズをやっていきたいと思っております」と語った。機能回復訓練型のデイサービス施設を運営する中で、「デイサービスはまだ早い」「でも、既存のフィットネスクラブでの運動も大変そう」といったユーザーの声があったという。そこで同社は、身体に負荷をかける「運動」ではなく、楽しく心地よく、本来持っている機能の最大限を引き出す運動プログラムを目指したそうだ。予防介護の第一人者の一人である福岡大学スポーツ科学部教授・田中宏暁氏と、日本を代表するトータルフィットネスコーディネーターであり厚生労働省の「健康大使」を務める中尾和子氏監修のもと共同開発を行った。予防医療の観点から、科学的かつ感覚的に人々の健康と美へアプローチし、人間が本来持っている身体の機能を、無理なく改善・向上させることを目的としている。同社の運動プログラムには、「楽しみながら身体を動かして機能を高める」、「一人ひとりに適切な『運動強度』を判定できるシステムを導入し、数々の研究から効果が科学的に立証された、常により効果の高いプログラムへと進化し続けている」、「『力を入れる』ことだけではなく、『力を抜くこと』『身体を整えること』からスタートし、身体を動かす軸となる、骨・関節・筋肉・神経を整えて本来の動きを取り戻し、より強くしなやかな動きができる身体をつくる」という3つの特徴があるという。さらにアンチエイジングや加齢制御医学で有名な順天堂大学の白澤卓二教授が栄養学の観点から監修を務め、野菜ジュースや健康食品の販売をはじめ、食の方向からもトータルで健康をサポートする体制を整えていく。また同社は、自治体と連携しながら、健康教室やイベントの開催などの地域に根差した活動の展開を視野に入れ、医療機関とも連携した、より多くの人に健康回復と維持を提供できる施設を目標としている。財務省の発表した統計によれば、社会保障給付費は国民皆年金・国民皆健康保険制度がはじまった昭和36年から平成23年までの間に、1兆円から105兆円にまで増加した。さらに平成37年には、141兆円に増加すると推計されている。そのうち介護にかかる給付費は9兆円から17兆円という、およそ188%増が見込まれている。その対策として同社は、生活習慣病などのリスクを「予防」する習慣を広めることによる、国に依存しない予防介護の確立と、国の社会保障費の削減を掲げている。「防」災、「防」犯などといった、危険やリスクをあらかじめ防ぐ風潮が高まるなか、生きる基本となる「健康」に関しても病気や障害を「予防」することが何より重要であり、超高齢化社会で日本を支える貴重な人財となる高齢者自身の健康維持をサポートすることが、個人にとっても地域社会にとっても明るい未来の礎につながるという。同社は5年後の全国1,000店舗展開を目指し、今秋以降はコアフランチャイズの確立と、店舗間のネットワーク強化を実施していく。【拡大画像を含む完全版はこちら】

2012年07月02日

連合総合生活開発研究所(連合総研)はこのほど、首都圏および関西圏に居住する民間雇用者を対象に実施した第23回「勤労者の仕事と暮らしについてのアンケート調査」の結果を発表した。同調査は、4月1日~6日の期間にインターネット上で行われ、1,874名(20歳代~50歳代)から有効回答を得た。同調査で、社会保障改革と消費税率引き上げの関係に関する考え方を尋ねたところ、「社会保障が現状維持できる程度に消費税率を引き上げるべき」は34.2%、「社会保障が現状より充実できる程度に消費税率を引き上げるべき」は13.2%で、この2つを合わせた「消費税率を引き上げるべき」の割合は47.4%となった。一方、「社会保障改革に関わりなく消費税率引き上げに反対」は38.4%だった。階層意識別(日本の社会を5段階の階層にわけた場合の帰属意識)に見た場合、「消費税率引き上げ反対」と答えた割合は、「上・中の上」18.3%、「中の中」34.9%、「中の下」「下」がともに44.4%となり、階層意識が低くなるほど反対が多くなっていることが分かった。次に、年金・医療制度への信頼感、および年金制度の「給付と負担」と消費税率引き上げの賛否との関係について見てみると、年金制度が「信頼できる」と答えた人のうち、72.7%が「消費税率を引き上げるべき」と回答。反対に、年金制度が「信頼できない」人で「消費税を引き上げるべき」と答えた人は46.5%にとどまった。また、医療制度を「信頼できる」人で「消費税率を引き上げるべき」と答えた人は58.7%となり、各制度に信頼感を持っている人ほど、消費税率引き上げに賛成する傾向が高いことが判明した。さらに、消費税率引き上げの賛否と内閣支持の関係について調べたところ、同調査において「内閣を支持する」人は全体では12.2%、「支持しない」人は61.6%だったのに対し、「消費税率を引き上げるべき」と答えた人のうち、「内閣を支持する」人は20.9%に上った。一方、「消費税率の引き上げに反対」と答えた人のうち、「内閣を支持する」人は4.0%にとどまっており、「消費税率を引き上げるべき」と答えた人の方が、内閣支持率が高いことが明らかになった。【拡大画像を含む完全版はこちら】

2012年06月27日

生活保護問題対策全国会議と全国生活保護裁判連絡会は28日、「生活保護制度に関する冷静な報道と議論を求める緊急声明」を発表した。両団体では、お笑いコンビ「次長課長」の河本準一さんの母親が生活保護費を受給していた件がさまざまなメディアでとりあげられていることについて、「今回の一連の報道は、あまりに感情的で、実態を十分に踏まえることなく、浮足立った便乗報道合戦になっている」と強調。一連の報道の特徴を、「なぜ扶養が生活保護制度上保護の要件とされていないのかという点についての正確な理解を欠いたまま、極めてレアケースである高額所得の息子としての道義的問題をすりかえ、あたかも制度全般や制度利用者全般に問題があるかのごとき報道がなされている点にある」としている。声明では、(1)本来、生活保護法上、扶養義務者の扶養は、保護利用の要件とはされていない、(2)成人に達した子どもの親に対する扶養義務は、「その者の社会的地位にふさわしい生活を成り立たせた上で、余裕があれば援助する義務」にすぎない、(3)しかも、その場合の扶養の程度、内容は、あくまでも話し合い合意をもととするものである、(4)もし、扶養の程度、内容が、扶養義務の「社会的地位にふさわしい生活を成り立たせ」ることを前提としても、なお著しく少ないと判断される場合には、福祉事務所が、家庭裁判所に扶養義務者の扶養を求める手続きが、生活保護法77条に定められている、などとし、「扶養の在り方に関する正しい議論がなされないまま、一方的に『不正受給』が行なわれているかのごとき追及と報道がなされている」と主張。また、自民党が2012年4月9日に発表した生活保護制度に関する政策について、(1)生活保護給付水準の10%引き下げ、(2)自治体による医療機関の指定、重複処方の厳格なチェック、ジェネリック薬の使用義務の法制化などによる医療費の抑制、(3)食費や被服費などの生活扶助、住宅扶助、教育扶助等の現物給付化、(4)稼働層を対象とした生活保護期間「有期制」の導入、などとなっているとし、「憲法25条に基づき、住民の生存権を保障する最後のセイフティーネットとしての生活保護制度を確立するという視点を全く欠いた、財政抑制のみが先行した施策となっている」と批判している。声明ではまた、小泉純一郎政権下において、毎年2200億円社会保障費を削減するなどの徹底した給付抑制策が推進された結果、「『保護行政の優等生』『厚生労働省の直轄地』と言われた北九州市における3年連続の餓死事件の発生であった」と分析。「今回の自民党の生活保護制度に関する政策には、こうした施策が日本の貧困を拡大させたとして強い批判を招き、政権交代に結びついたことに対する反省のかけらも見られない」としている。またさらなる問題点として、社会保障・税一体改革特別委員会において、自民党の生活保護に関する政策について、野田佳彦首相が「4か3.5くらいは同じ」と述べ、小宮山洋子厚生労働大臣が「自民党の提起も踏まえて、どう引き下げていくのか議論したい」と述べていることことを挙げている。両団体では、「今求められているのは、生活保護制度が置かれている客観的な状況を把握し、制度利用者の実態に目を向け、その声に耳を傾けながら、冷静にあるべき方向性を議論することである」と呼びかけている。【拡大画像を含む完全版はこちら】

2012年05月29日

私、「サレ妻予備軍」になりました。

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?