山下智久、福原遥、市原隼人らが出演するお仕事コメディドラマ「正直不動産」の最終話の翌週、6月14日(火)に、特別番組「正直不動産 感謝祭」を放送することが決定した。今回放送が決定した特別番組では、出演者や制作者が、いまだからこそ言える撮影の舞台裏やドラマの魅力について語り尽くす。主人公・永瀬財地役の山下智久は「コメディというジャンルを経験できたことで、自分自身も俳優として新たな景色を見させて頂きました。このような素晴らしい作品、スタッフ、共演者に巡り合えたこと、感謝、感謝、感謝です」と今作への出演をふり返り、「特番での永瀬も楽しみに待っててくださいね」と呼びかけた。特別番組「正直不動産 感謝祭」は6月14日(火)22時~総合にて放送。「正直不動産」は毎週火曜日22時~総合にて放送中。(cinemacafe.net)

2022年05月31日

大阪府吹田市にある、不動産ユーエルネット江坂店では、スタッフの多くが猫を飼っており、日頃からTwitterアカウント(@Ulnet_222)上で、愛猫の姿を紹介しています。ある日、スタッフの1人が、店内の入り口でお腹をポンポンと叩き、猫をおびき寄せていました。何度かお腹を叩き、興味をひこうとするスタッフ。対して、猫はちらちらとスタッフを眺めながら、動き回っていました。すると…。そんなにお願いするなら、仕方ないにゃ~ #猫 pic.twitter.com/8sIqEf8172 — 猫好き不動産ユーエルネット江坂店 (@Ulnet_222) May 30, 2022 猫はスタッフのお腹をめがけてジャンプ!スタッフに抱き寄せられ、猫は気持ちよさそうに過ごしていますね。猫の様子は、177万回以上再生されるなど、大きな反響を呼んでいます。・人間が喜ぶことを分かっている…。素晴らしい職場!・爪を立てない配慮も見せていて、優しい猫。・最高の職場…!こんなところで働きたい!スタッフだけでなく、多くの人を癒した猫の姿。猫は今後もスタッフと仲よく過ごしていくことでしょう![文・構成/grape編集部]

2022年05月31日

ドラマ好きなイラストレーター、ゆう。(@yamapyou)さんによるドラマコラム。2022年4月スタートのテレビドラマ『正直不動産』(NHK)の見どころや考察を連載していきます。仕事において相手が信用できるかどうかは最も大切なことだろう。『正直不動産』第8話では、信じることについて描かれた。誰かに仕事を任せるとき、多少金額は上がっても、多少時間はかかったとしても、信用できる人に任せたいと思うのは当然だろう。またその額が大きくなればなるほど、取引は慎重になり、本当に信じることができる人に頼みたいと思う。今回、永瀬財地(山下智久)と月下咲良(福原遥)は、300坪・5億円の土地売買を扱うことになった。大型案件なだけに、まずはこの話を持ってきた人物の信用度が問われる。しかし、今回は永瀬の知り合いが紹介してくれたということでその点はクリアした。登坂不動産の社長(草刈正雄)は「永瀬を信じる」との一言で、後の判断はすべて永瀬に託されることに。永瀬と月下が交渉を進める中、ミネルヴァ不動産の横槍が入るも、なんとか契約を勝ち取ることができた。しかし、なんだか様子がおかしい。永瀬は一人、悶々としていた。なぜなら、取引相手の交渉術が、かつて嘘をついていた自分と重なったからだ。もしかしたら、『地面師』ではないのか。永瀬の脳内に不安が過ぎる。地面師とは土地の所有者になりすまして売却をもちかけ、多額の代金をだまし取る詐欺師のこと。そこで永瀬は信頼できる元同僚・桐山(市原隼人)に相談をすることに。桐山は、相変わらずの素っ気なさだったが、自分は過去にその相手と交渉をしたが、すぐに手を引いたと言っていた。理由は「似合わないスーツを着た人と仕事をしたくない」から。「スーツに着られている」なんてことを時々言うが、今回の取引相手は、思い返せばサイズの合っていないスーツを着用していた。普段からスーツを着ている人なら、自分に合うサイズや身の丈にあったブランドに精通していくだろう。この状況において、桐山の判断は正しいのだと悟った。ブカブカのスーツはおそらく取り急ぎで用意したのではないか。もしそうでなかったとしても、桐山の言葉を聞いたビジネスマンは、身だしなみで取引が判断されるという事実を痛感させられたであろう。あなたも良い取引をしたければ、身だしなみは整えよう。上級な相手ほど、そういったところまで見られているということである。相手は怪しいが決定的な証拠がないため、永瀬と月下は再び取引相手の事務所を訪れた。しかし、ここで永瀬の祟りが発動!「あなたたち、本当は地面師なんでしょ」と言い放つ。もはや冗談では片付かない状況に困り果てる月下。相手を激怒させてしまったため、一度帰社し、再びお詫びの品を持っていくと事務所はもぬけの殻に。永瀬の不安は的中した。やはり相手は『地面師』だったのである。危機一髪のところで地面師の被害から免れることができた登坂不動産。これまで不動産屋で成果を出してきた永瀬の勘や経験は確かだった。登坂は、会社員時代、地面師に騙された過去があった。永瀬の「『あなたたち、本当は地面師なんでしょ』という言葉をあの時、自分も言えていたならば…」そう言って悔んでいた。信頼していたからこそ、永瀬にすべてを任せた社長の判断は間違っていなかった。もし、永瀬が地面師に引っかかっていたとしても、それは永瀬を信じた自分の責任である、そう語る登坂は結果がどうあれ永瀬を守ってくれていたに違いない。今回の件で、永瀬と登坂社長の信頼関係はさらに強固なものになっただろう。やはり経験はものを言うし、不安な時は信頼できる誰かに相談することが大切だ。また身だしなみも見られているし、取引で相手を信用して任せたのならそれは自分の責任だ。今回の正直不動産も教訓がたくさん詰まっていた。生きる上、仕事をする上で大切なことを物語にして分かりやすく教えてくれる。こんな奥深いドラマはめったにない。また山下智久が永瀬を演じることで、仕事のできる営業マンな一面、正直に言葉を放ってしまう危なっかしい一面、元同僚や後輩に対しても情に厚い一面、といったメリハリの効いた様々な永瀬を楽しむことができる。そして純粋で新人目線でものを言う月下は視聴者代表と言ってもいいだろう。無知な彼女が我々の疑問を代弁してくれるし、我々の思いをツッコミとして入れてくれる。この塩梅もちょうどいい。正直不動産の心地よさは物語の構成とキャストの演技、そして存在感のある小田和正によるエンディングテーマソング『so far so good』による相乗効果が起こっているように思える。いよいよ残り2話となったが、このドラマは最終回まで安心して見ることができるとあえて言い切ろう。なぜなら、ここまでの8話分において圧倒的な『信頼』があるからだ。[文・構成/grape編集部]

2022年05月30日

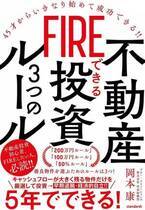

ブルー・ソリューションズ株式会社は、2022年5月25日(水)に「FIREできる不動産投資3つのルール」を出版いたします。表紙<著者コメント>会社員だった自分が不動産投資をきっかけに経済的自由を手に入れたノウハウを詰め込んだ投資入門本です。極めて再現性の高い投資手法なので、誰もがFIREを目指せる内容となっています。膨大なデータベースから不動産投資に最も敵した投資手法をわかりやすく解説しています。<目次>第1章 キャッシュフロー投資でFIREを実現する第2章 FIREのためにしておきたいこと <事前準備編>第3章 キャッシュフロー投資法の3つのルール <優良物件選別編>第4章 融資をうまく受ける <融資対策編>第5章 誰でもできる!8桁キャッシュフローを実現する <満室経営編>第6章 売却するか、持ち続けるか <出口戦略編>第7章 投資家のための物件データ <不動産物件DX編><著者紹介>岡本 康1965年生まれ、名古屋市出身。愛知大学法経学部卒。ブルー・ソリューションズ株式会社代表取締役。営業系の転職を4回経験。不動産投資を知り勉強を始め、2021年3月に会社員生活に終止符を打ちFIREを達成。不動産の投資総額約10億円、FIRE時点での年間キャッシュフローは8桁、保有する不動産以外の金融資産は9桁達成。友人と不動産投資家のための優良物件選別システムを構築した。優良物件選別システムは、日本初のAIを使った不動産投資に特化した情報解析システムで、Web上に公開されている数万件の不動産物件情報の中から希望するスペックの物件を抽出することができる。このシステムを使い不動産投資家に優良物件情報配信サービスを提供している。現在は不動産資産管理会社と不動産情報解析サービス会社を経営。不動産投資で資産を築く投資家のためにノウハウを伝えて、FIREするためのサポートを行っている。 詳細はこちら プレスリリース提供元:@Press

2022年05月24日

NHKドラマ 火曜22時「正直不動産」監修記念業界初の個人向け不動産コンサルティング・ホームインスペクション(住宅診断)、マンション管理組合向けコンサルティングを行う“不動産の達人”株式会社さくら事務所(東京都渋谷区/社長:大西倫加)は、「NHKプラス」の配信視聴数が新記録を達成するなど、今期のドラマで話題を集めているNHKドラマ「正直不動産」(火曜22時)の第5話にて、当社会長の長嶋修が監修を担当しました。また第5話のホームインスペクション部分に関して、当社ホームインスペクターの田村啓も協力いたしました。正直不動産とは大谷アキラ[漫画] 夏原武[原案] 水野光博[脚本]。ビッグコミック(小学館)で連載中の累計250万部(紙・DL合計)を売り上げるコミック。2022年4月からNHKでドラマ化。あることがきっかけでウソがつけなくなった主人公が、次々起こる不動産にまつわるトラブルや、ライバル不動産との闘いに、正直な営業で立ち向かっていく姿を描いている。当社では今回のドラマの原作になっているマンガの第25話・第26話でも監修を担当しています。©大谷アキラ・夏原武・水野光博 / 小学館「ビッグコミック」連載中今回当社では、ドラマ「正直不動産」監修を記念した特設解説ページを開設しました。今回公開した特設ページでは、当社のプロインスペクターが解説する「不動産・インスペクション正直解説&ウソ解説」と、会長である長嶋修が語るコンテンツ「正直不動産、ウソつき不動産」をご覧いただけます。さらに今後も、不動産・インスペクションにまつわる正直解説・ウソ解説のコンテンツを順次追加する予定です。【特設ページ】不動産・インスペクション正直解説&ウソ解説 : ■不動産の達人株式会社さくら事務所■東京都渋谷区/代表取締役社長:大西倫加 株式会社さくら事務所は「人と不動産のより幸せな関係を追求し、豊かで美しい社会を次世代に手渡すこと」を理念として活動する、業界初の個人向け総合不動産コンサルティング企業。1999年、不動産コンサルタント長嶋修が設立。第三者性を堅持した立場から、利害にとらわれない住宅診断(ホームインスペクション)やマンション管理組合向けコンサルティング、不動産購入に関する様々なアドバイスを行う「不動産の達人サービス」を提供、56,000組を超える実績を誇る。本件に関するお問い合わせ株式会社さくら事務所東京都渋谷区桜丘町29-24桜丘リージェンシー101 TEL:03-6455-0726FAX:03-6455-0022広報室:石原・堤・望月Email: press@sakurajimusyo.com 詳細はこちら プレスリリース提供元:NEWSCAST

2022年05月03日

ドラマ好きなイラストレーター、ゆう。(@yamapyou)さんによるドラマコラム。2022年4月スタートのテレビドラマ『正直不動産』(NHK)の見どころや考察を連載していきます。仕事はお金のためにするのか、喜んでくれるお客様のためにするのか。気持ちの持ちようで仕事に対する姿勢は大きく変わるだろう。2022年4月5日の夜10時から始まった新ドラマ『正直不動産』。山下智久演じる主人公・永瀬財地は不動産仲介でトップの成績を誇る営業マンだが、契約を取るために息を吐くように嘘をつく。そんな彼がある日、お客様の土地にあった謎の祠(ほこら)を破壊したことで『嘘がつけなくなってしまう祟(たた)り』にあうのだ。嘘をつけないとなると契約上、客の不利になる事実まですべてを明かすことになってしまう。これでは契約が取れなくなってしまうと焦る永瀬だが、この『正直者になる』祟りは吉と出るのか凶と出るのか。普段心の中でつぶやいていた皮肉も溢れ出す主人公に職場の人間関係はどうなるのか?クスッと笑いながら楽しめるお仕事ドラマの見どころをピックアップ。3年ぶりの主演ドラマ、山下智久のコミカルな演技が光る山下智久と言えば、過去には『コード・ブルー -ドクターヘリ緊急救命-』(フジテレビ系)や『プロポーズ大作戦』(フジテレビ系)など数々のヒット作を生み出してきた。そんな山下が『インハンド』(TBS系)以来、3年ぶりとなる主演を務める。いつもは感情表現の少ないクールな演技が特徴的だが、今回演じる永瀬も淡々と不動産契約を進める姿がなんともスマートでかっこいい。医師やお坊さんの役も似合うがサラリーマン役の山下智久も貴重である。そして、祟りのせいで嘘をつこうとすると心の声が口から溢れるように出てしまう難しいコミカルな演技も見事に演じて見せた。第1話冒頭から、プレイボーイな一面と共に鍛え上げられた裸体に女性とのキスシーンにはSNSでも動揺が広がり、初回の掴みとしてはなかなかのものだったと思う。10年ぶりの山﨑努との共演が熱いそして第1話でさらに話題となったのは、スペシャルゲストである、山﨑努との共演。山﨑と山下は過去に、『クロサギ』(TBS系)、『最高の人生の終り方~エンディングプランナー~』(TBS系)で共演していた。山下が「今僕が演技の仕事をできているのは努さんのおかげです」というほど、山﨑を慕っていることもあり、ドラマで再び二人の姿を見られることに目頭が熱くなるものがある。さらに印象的だったのは、ドラマ最後の、このかけあいだ。「儲からないのになんで50年も菓子作ってるのかって聞いたな。俺の菓子食うとみんな幸せそうな顔する、だから続けられた」「それは一円にもなりませんね」「でも仕事っていうのはそういうもんだ」正直不動産ーより引用契約のために嘘をついて仕事をしていた永瀬が正直になり客と向き合う。我々は何のために仕事をするのか、客を喜ばせるためではないのか、この二人の会話がこのドラマ最大のテーマなのかもしれない。タメになる!不動産知識も盛りだくさんストーリーももちろん面白い上に、サブリース契約や激安賃貸物件に潜む罠など、タメになる不動産知識が織り交ぜられたこのドラマ。サブリース契約は不動産側が相手に良い情報だけを伝え、途中解約が可能なことは伝えずに契約を結ぶ。条件が悪くなったらいつでもオーナーを見捨てることができる仕組みになっているのだ。そんな契約書の小さな注釈にも気をつけなければならない。一方で劇中で登場する激安賃貸物件の理由は、住居者に嫌がらせをして短期間で追い出すオーナーが原因だった。追い出す目的は敷金礼金。入れ替わりのたびに新しい入居者から敷金礼金を受け取ることでおいしい思いをしていたのである。私たちが物件選びをする際にも気をつけておきたい情報を得ることができるのもこのドラマの見どころだろう。これから不動産に行く機会があれば是非とも参考にしたい知識ばかりだ。「正直者」な営業マンが結果的に信頼を勝ち取る契約を進めるにあたり嘘がつけないことに焦る永瀬だったが、正直に話したことにより、包み隠さない姿が逆に客の信頼を得ることができたのだ。大きな買い物をする際、やはり信頼できる人にお任せしたいというのが人間の真理だろう。良い情報も悪い情報も正直に伝えることで結果的に信頼され契約に至ることとなった。これが本当の『契約』ではないだろうか。当初は契約することしか頭になかった永瀬は祟りを機に今後、少しずつ代わり始めるかもしれない。正直者になった永瀬の行く末、これからのストーリー展開に期待である。[文・構成/grape編集部]

2022年04月11日

この度、業界初の個人向け不動産コンサルティング・ホームインスペクション(住宅診断)、マンション管理組合向けコンサルティングを行う“不動産の達人”株式会社さくら事務所(東京都渋谷区/社長:大西倫加)は、1999年のホームインスペクション事業開始以来、弊社ホームインスペクションサービスの利用者組数が、2022年2月に累計55,555組を達成しました。日本におけるホームインスペクションの先駆けとして事業を開始して以来、55,555組を達成したことを記念して、現在開催中の「Youtube 登録者 1万人突破キャンペーン」に続き、記念キャンペーン企画第2弾「ご利用者数55,555組到達!御礼キャンペーン」を明日3月5日(土)より開催します。公式ホームページ内に特設キャンペーンページを開設します。ご利用者数55,555組到達!御礼キャンペーンとは【開催期間:3/5(土)〜3/31(木)】「5」にまつわる2種類の応募企画を用意!!1.「あなたの望み叶えます」さくら事務所が誇る11人にプロフェッショナルがあなたの願いを叶えます(抽選で5名).「応援メッセージを送ってくださった中から、5+5 =10名に防災ノベルティ」をプレゼント!【モシモニソナエル 防災27点セット】「もしも」の時に備える充実の内容。さまざまな災害を想定したコンプリートセットです。グループ会社である「らくだ不動産」の名前入り!セット内容:持出袋、給水バッグ3L、LEDライト(単三乾電池1本使用:別途)、ホイッスル、アルミシート(1200×800mm)、グローブ、ウェットティッシュ×2、ポリ袋×3、防災ブック、携帯簡易トイレ、ブランケット、使いきりカイロ×2、キッチンラップ、FMポケットラジオ、モバイルバッテリー2000mAh、BOXティッシュ、携帯スリッパ、ポーチ、ばんそうこう(大×4・小×2)、三角巾、テープ、カット綿×6、綿棒×10、包帯【特設ページ】ご利用者数55,555組到達!御礼キャンペーン : ■不動産の達人株式会社さくら事務所■東京都渋谷区/代表取締役社長:大西倫加 株式会社さくら事務所は「人と不動産のより幸せな関係を追求し、豊かで美しい社会を次世代に手渡すこと」を理念として活動する、業界初の個人向け総合不動産コンサルティング企業。1999年、不動産コンサルタント長嶋修が設立。第三者性を堅持した立場から、利害にとらわれない住宅診断(ホームインスペクション)やマンション管理組合向けコンサルティング、不動産購入に関する様々なアドバイスを行う「不動産の達人サービス」を提供、55,555組を超える実績を誇る。本件に関するお問い合わせ株式会社さくら事務所東京都渋谷区桜丘町29-24桜丘リージェンシー101 TEL:03-6455-0726FAX:03-6455-0022広報室:石原・堤・望月Email: press@sakurajimusyo.com 0304_55555リリース_ final.pdf : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年03月04日

この度、業界初の個人向け不動産コンサルティング・ホームインスペクション(住宅診断)、マンション管理組合向けコンサルティングを行う“不動産の達人”株式会社さくら事務所(東京都渋谷区/社長:大西倫加)が運営するYoutubeチャンネル「【公式】さくら事務所」の登録者数が1万人の大台を突破いたしました。このYoutubeの登録者1万人突破を記念して、NGなしの過去最大級のぶっちゃけ質問会「建物・不動産のプロだけど、何か質問ある?」を開催します。応募のあった質問には、さくら事務所で普段は発信側の大人気コンサルタントたちが、【NGなし】でほぼ全て答えます。皆さんからの質問を募集する期間は、2/26(土)〜3/11(金)までとなります!本キャンペーンの参加方法は簡単です。あなたが答えてもらいたい質問をキャンペーンページのフォームから投稿するだけで完了です。【NGなし】で応募のあった疑問に全力でお答えします。日頃誰にも聞けなかったような専門的かつマニアックな質問でも、まったく専門とは関係ない素朴な疑問でも大丈夫です。この機会にぜひ、正直ふだんは聞くことがはばかられた疑問や質問を、この機会を逃さずにプロにぶつけてみてはいかがでしょうか?■質問に答える大人気コンサルタントたち質問例・20代のうちに家を買うとモテますか?・住みたい街と住みやすい街は乖離がありますか?・おすすめのお手軽DIYは何ですか?・日本で一番住みやすい街はどこですか?・夫婦で一番必要なのは愛でなければ、何ですか?/・これだけは絶対嫌な間取りは何ですか?・絶対選んではいけないハウスメーカーがあれば教えてください・正直ロシアはどうなんですか?【特設ページ】【NGなし】建物・不動産のプロだけど、何か質問ある? : ■不動産の達人株式会社さくら事務所■東京都渋谷区/代表取締役社長:大西倫加 株式会社さくら事務所は「人と不動産のより幸せな関係を追求し、豊かで美しい社会を次世代に手渡すこと」を理念として活動する、業界初の個人向け総合不動産コンサルティング企業。1999年、不動産コンサルタント長嶋修が設立。第三者性を堅持した立場から、利害にとらわれない住宅診断(ホームインスペクション)やマンション管理組合向けコンサルティング、不動産購入に関する様々なアドバイスを行う「不動産の達人サービス」を提供、55,000組を超える実績を誇る。本件に関するお問い合わせ株式会社さくら事務所東京都渋谷区桜丘町29-24桜丘リージェンシー101 TEL:03-6455-0726FAX:03-6455-0022広報室:石原・堤・望月Email: press@sakurajimusyo.com 詳細はこちら プレスリリース提供元:NEWSCAST

2022年02月25日

2021年12月現在、人それぞれ好みがあるように、 セクシュアリティについても、多様性が尊重されるような社会に変化しています。ゲイやレズビアン、バイセクシュアル、トランスジェンダー以外にも、さまざまなセクシュアルマイノリティが存在していて、最近では『LGBTQ+』や『SOGI』と呼ばれることが増えてきました。いと(@yawayorozu992)さんは、セクシュアルマイノリティの青年。パートナーと同棲するために、不動産会社へ行きました。自分のセクシュアリティを話すことに抵抗があった、いとさんは、「友人同士のルームシェアです」と伝えて部屋を探しますが、なかなか決まりません。そこで、正直に同性カップルということを明かすと…。彼氏と同棲する事になって、正直に話すのは抵抗があって友人同士のルームシェアって不動産屋の人に伝えて探してたんだけど、なかなか友人同士のルームシェアって出来ないみたいで、正直に同性カップルですって伝えた途端すぐに審査通って驚いた世の中ってこんなにも寛容だったのかって嬉しくなった— いと (@yawayorozu992) November 24, 2021 すぐに、審査が通ったのです!セクシュアルマイノリティを告白するのは、勇気が必要だったのではないでしょうか。イヤな顔をされたり、冷たい態度をとられたりするかもしれないという、マイノリティゆえの怖さがあったかもしれません。投稿者さんは驚きとともに、次のようにつづりました。「世の中ってこんなにも寛容だったのかって嬉しくなった」セクシュアルマイノリティとして生きていく中で、いろいろな出来事があったのでしょう。「自分たちが思うより世間は好意的なんだ」と、投稿者さんは感じたそうです。2人が一緒に暮らせることに、多くの人がコメントしました。・本当によかったね、優しい世界。・すごい!なんか嬉しい!・とっても温かいお話、末永くお幸せに。どんなセクシュアリティであっても、「好きな人と一緒にいたい」という気持ちは変わらないでしょう。手をつないだり、デートをしたり、自由に愛し合うのは、誰にとっても当然の権利です。セクシュアルマイノリティであっても、そうでなくても、自分らしく生きられるような社会であってほしいですね。[文・構成/grape編集部]

2021年12月01日

不動産投資物件の開発・販売や不動産特定共同事業を営むアイディ株式会社(本社:東京都品川区、代表取締役:池田昌宏)が運営する不動産投資型クラウドファンディング「ぽちぽちFUNDING」にて、第7号プロジェクトの実施を以下の通り決定いたしましたのでお知らせ致します。《募集概要》【プロジェクト名】ぽちぽちFUNDING7号【対象物件】ライオンズプラザヨコハマ戸部1戸【最寄駅】京浜急行線「戸部」駅徒歩3分【募集総額】5,240,000円【優先劣後割合】優先出資80%、劣後出資20%【一口出資金額】10,000円【予定運用期間】169日【予定利回り】5.0%(年利)【募集期間】2021年9月29日(水)10:00~2021年10月4日(月)10:00【募集方式】抽選式詳細については、ウェブサイトをご覧ください。ぽちぽちFUNDING7号詳細・ご応募はこちら : 『ぽちぽちFUNDING』(現在会員受付中)・不動産投資は敷居が高いと思う・銀行に預けっぱなしになっているお金がある・忙しくて投資にかける時間がないといった方にオススメのサービスです。ぽちぽちFUNDING : 本件に関するお問い合わせ先企業名:アイディ株式会社担当者名:小川ももえE-mail: pochipochi@idg.co.jp 会社概要法人名: アイディ株式会社所在地: 〒140-0011 東京都品川区東大井2-13-8 ケイヒン東大井ビル10F代表: 池田昌宏設立:昭和54年6月資本金:100,000,000円事業内容:不動産開発事業、民泊・旅館業、不動産特定共同事業、中古リノベーションビル企画・施工・販売、建築請負事業、保険代理店業などURL : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年09月22日

アリアナ・グランデが、不動産エージェントのダルトン・ゴメスと婚約したことをインスタグラムで発表した。ダルトンに抱きついている2ショットや、巨大なダイアモンドと一粒の真珠という個性的なデザインの婚約指輪のアップショットなど5枚の写真を掲載し、「永遠、そしてもっとさらに」と短文を添えた。アリアナの母ジョアンは「私たち一家にダルトン・ゴメスを迎えられて本当にうれしい」、兄フランキーは「笑いと愛にあふれる長い人生の始まりだね。2人とも大好き。婚約おめでとう」とツイートし、大喜び。「People」誌によると、2人は今年1月から交際を始め、コロナ禍での自主隔離期間をアリアナの自宅で一緒に過ごしていたという。5月にはアリアナがジャスティン・ビーバーとコラボした「Stuck with U」のMVに2人で出演。その縁もあって、ジャスティンの妻ヘイリー・ビーバーが、婚約を発表したアリアナの投稿に「イエーイ!おめでとう、よかったね」とコメントを寄せ祝福している。ほかにもデミ・ロヴァート、キム・カーダシアン、ベラ・ハディッド、ミリー・ボビー・ブラウンらセレブがアリアナの幸せなニュースに喜び、祝った。アリアナは過去にビッグ・ショーン、故マック・ミラー、ピート・デヴィッドソンらと交際していた。(Hiromi Kaku)

2020年12月21日

全世界でメガヒットを記録し、社会現象を巻き起こした人気シリーズ『ハリー・ポッター』。2020年現在、映画版でハリー・ポッターを演じた、ダニエル・ラドクリフ、ハーマイオニー・グレンジャー役のエマ・ワトソン、ロン・ウィーズリー役のルパート・グリントは全員が30代となり、時の流れのはやさに驚かされるばかりです。しかし、さらに驚かされるのはキャストの現在でしょう。ロン役のルパート・グリントが不動産王に!?シリーズ完結後も、それぞれが俳優業を続けていたダニエル・ラドクリフ、エマ・ワトソン、ルパート・グリント。特にエマ・ワトソンは、ラブストーリーからシリアスな作品まで演じられる人気女優へと成長。『ハリー・ポッター』に出演していた子役の中でも一番の出世株といわれています。ダニエル・ラドクリフもまた、着実にキャリアを重ね、最近では『個性派俳優』として頭角を現し始めていると評判です。一方で、ほかの2人とは異なり『不動産』の分野で成功を収めたのがロン役のルパート・グリント。イギリスのタブロイド誌『The Sun』が報じたところによると、不動産事業で成功を収めたルパート・グリントは「不動産王であり、一大帝国を築いている」と評判なのだそうです。同じくイギリスのタブロイド誌『Daily Mail』もまた、現在のルパート・グリントの不動産事業での成功を報じています。『Daily Mail』によると、ルパート・グリントが所有する会社『Oneonesix Development』はロンドン以外の物件を購入しているほか、購入物件の場所にもこだわるなど、不動産投資家としての才能を発揮しているとのこと。事実、ルパート・グリントが所有する別会社『Clay 10 Ltd』の企業資産は27億円超。なお、前年から約4億円も資産を増やしており、ルパート・グリントの事業手腕の優秀さがうかがえます。ルパート・グリントの今後不動産事業で莫大な資産を築いているルパート・グリントですが、俳優業を引退したわけではありません。2019年からネット配信で放送をスタートさせたドラマ『サーヴァント ターナー家の子守』に、出演しているルパート・グリント。第2シーズンの制作が決定しており、視聴者の評価も高い同作。主要キャストの1人、ジュリアン・ピアース役として出演しているルパート・グリントの演技にも注目です。俳優としてはもちろん、不動産業界でも活躍の幅を広げているルパート・グリント。それぞれの道で成功を収めている『ハリー・ポッター』俳優陣の今後から目が離せません。[文・構成/grape編集部]

2020年10月08日

「悪いことをすると罰が当たる」と、小さいころに教わったことはありませんか。そんな教えを体現する動画、嘘の条件を出して土地を買い取った不動産会社に制裁したスカッとする話が話題になっています。孫夫婦のためなら土地を売ろうかなりの土地持ちだった祖父。いくつかある土地の中でも、なぜか売り渋っていた土地がありました。ある不動産会社が、マンション開発用にその土地を売ってほしいと交渉しに来ます。「マンションの一角を孫夫婦の新居に」という家族の提案と「最上階の角部屋を分譲する」という不動産会社からの条件で、祖父は土地を譲ることに。そのマンションは立地よし、広さよし、お値段お手頃ということで、完成前に完売したのですが…。なんと、づ道三会社は孫夫婦が住むはずだった最上階角部屋まで、売却してしまったのです。もちろん、「話が違う!」と祖父は激怒するのですが…。不動産会社は、「証書を交わしていない」「あまりしつこいと警察に相談します」と謝るそぶりもない様子。孫夫婦は「今回は縁がなかった」と諦めていたのですが、2度の戦争体験をしてきた祖父は簡単には諦めません。実は、マンションの敷地周辺、三方を囲む土地を所有していたのも祖父。残る一方は車どころか人の上り下りもキツイ山道。諦めきれない祖父は、その敷地を使ってある行動を起こしました。その行動は、不動産会社に一泡吹かす大胆なものなのですが…続きは動画をご覧ください。建設過程を知らない住人はある意味被害者。不動産会社と最上階の住人をターゲットにした大胆な行動にスカッとする一方で、被害者である住人には配慮していることにホッとする動画でした。[文/AnyMama(エニママ)・構成/grape編集部]

2020年07月20日

不動産投資で「よい物件があります」と紹介されても、絶対に鵜呑みにしてはいけません。どんなに営業マンが商品のメリットを並べて魅力的な投資に見えたとしても、それは綿密に作られた営業マニュアルをもとに、魅力的に見せているだけかもしれません。今回は、そんなよくある不動産投資の営業テクニックや裏側をご紹介します。不動産投資の営業が一方的に販売したいだけの物件がある不動産投資会社からの電話営業でおすすめ物件を紹介されたら、たとえ大手の不動産会社からであったとしても、まずは疑ってみる必要があります。必ずしも不動産投資会社がおすすめする物件は、実際に紹介された人にとってぴったりの商品ではないことが多いからです。なぜそのようなことが起こるのでしょうか?不動産会社の内情を知ると、その背景が見えてきます。不動産投資の営業の内情不動産投資の営業が売りたいだけの物件を紹介する理由は、不動産投資の営業の給料の仕組みが大きく関わっているからです。その仕組みを知っておけば、不動産投資の営業の言いなりになってはいけないという背景が理解できます。不動産投資営業の給料は歩合給不動産投資の営業の給料は、通常は「基本給+歩合」で成り立っており、会社によってそれぞれですが、おおよそ以下のような仕組みになっています。基本給15万+歩合給(仲介手数料の20%)基本給20万+歩合給(仲介手数料の15%)基本給なし歩合給のみ不動産投資の営業にとっていかに歩合給の部分が大切かがお分かりいただけると思います。歩合給を上げる方法は2つ仲介手数料と不動産会社の給料の仕組みを見ると、自分の収入を上げるためには以下の方法があることがわかります。取引物件価格を上げる仲介手数料を上限に近づける(※)※仲介手数料は宅地建物取引業法で上限が決まっています。不動産投資営業のモチベーションをアップさせる「担ボー」歩合給を上げる方法としては前述の2点があげられますが、さらに不動産営業のモチベーションをアップさせるため、裏金とも言えるボーナスが存在します。それを「担ボー」と言います。「担ボー」付きの物件は営業が儲かる「担ボー」とは担当者ボーナスの略で、一般的には売主がどうしても売ってほしい物件に対して、仲介手数料とは別に支払われる特別ボーナスのことを言います。仲介手数料は宅地建物取引業法で上限が決まっていますので、それに上乗せするということで実際は「裏金」に当たり、不動産を仲介した会社を通すことができず営業マンに直接支払われます。「担ボー」付きの物件を販売すると、不動産投資の営業自身が儲かる仕組みになっています。売主が「担ボー」を払いたくなる物件とは物件価格にもよりますが、「担ボー」は100万円くらいになることもあります。仲介手数料以外にわざわざそのような大きなお金を払ってでも、どうしても売ってほしい物件とはどんな物件でしょうか?人気物件ならば高値で売却できますし、わざわざボーナスを個別に営業に支払う必要などありません。ということは、「担ボー」が付く物件はなかなか入居者が見つからないような「売れ残り物件」である可能性が高いことが予想できます。不動産投資で売りたい物件を販売する営業テクニック不動産投資の営業は海千山千です。不人気の「担ボー」物件も含めて、営業は売りたい物件を売るコツを心得ています。不動産投資で失敗しないためにも、不動産投資の営業が販売に使うテクニックについて知っておきましょう。条件の悪い物件と比較して本命をよく見せる本当に売りたい本命物件より「価格が高い、築年数が経過している」など、本命よりも条件が悪い物件を比較対象に並べ、本命物件を魅力的に見せる方法です。一応比較をしているので、1つの物件を押し売りされた感がなく、比較対象にするのは条件が悪い物件ですから、本命物件が一番お買い得に見えてくるのは当然です。単純ですが、不動産投資の営業がよく使う手法です。未公開物件を売りにするインターネットや広告には掲載されていない未公開物件というものが存在します。未公開ということは、告知しなくても売れる物件ととらえることもできます。しかし、ずっと公開しているのに売れ残っていることを知られたくないために未公開としている場合や、事故物件ということを知られたくないというマイナスの要因で未公開物件としているケースもあります。未公開物件だからプレミア物件、お買い得物件なわけではないことも知っておきましょう。不動産投資のマニュアルトーク不動産投資の営業の基本的なマニュアルの中には、これまで紹介した営業テクニックのほかにも、初対面や面識がない人に不動産投資を魅力的に見せるような心を引くフレーズがちりばめられています。基本的な営業トークをご紹介しますので、もし当てはまった営業トークが出てきたら、安易に信用しないよう気をつけましょう。[adsense_middle]「不動産投資は年金代わりになりますよ」「不動産を購入し入居者が決まれば、毎月家賃収入が月に〇万入ります。現役時代にローンも並行して返済していく必要がありますが、返済が終われば毎月安定した収入が見込めるため、老後の年金の上乗せになります。」このように言われた場合は、不動産は年月ととも築年数が経過すれば、仮に退去したときに次の入居者が決まらないリスクがあることや、入居者を見つけても家賃を下げざるを得ないケースが将来出てくることを考慮しておく必要があります。「不動産投資は生命保険の代わりになります」「不動産投資の物件を購入するとき、ローンを利用すれば団体信用生命保険(団信<だんしん>)というものに加入をします。毎月返済している人が万が一お亡くなりになった場合は残債がなくなり、不動産という資産が手に入ります。」その資産が家賃を生み出してくれるのですから、確かに生命保険の代わりになるという考え方は間違いではありません。しかし、不動産はやはり年月が経てば劣化しますし、空き室リスクがあるため生命保険のほうが確実に決まった金額でお金を残せるでしょう。「不動産投資は節税になります」「不動産投資は物件価格を数年にわたって費用に計上できます。不動産投資では赤字が発生するため、サラリーマンは給料の収入と合算すると税金の還付が受けられます。」概要だけ聞くともっともな話ですが、そもそも不動産という大きな投資なのに、赤字前提での運用という点は疑問が残ります。節税対策として不動産投資を活用するにはもう少し緻密な収支計算が必要で、しっかり収支のシミュレーションをしてくれない営業は信用できないでしょう。電話や訪問時の応酬話法不動産投資の営業は電話でも訪問でも、すべてにマニュアルが存在します。最初に断られるのはもう承知の上で、その反対を切り返す応酬話法というものを心得ています。タチの悪い不動産投資の営業は、電話や訪問をする前に営業のロールプレイングを済ませていて、とにかくああ言われればこう返すという手法を心得ていることを知っておきましょう。営業のロールプレイングとはほかの社員をお客様役に見立てて、営業が想定できる反論や疑問点について、すべて切り返すことができるように商談の事前練習を行うことです。電話、訪問、契約時などあらゆる場面でロールプレイングを行って商談に臨む営業も中には存在します。利回りなどメリットばかりを強調不動産投資のメリットとなる部分を強調して、マイナスになる部分は表示されていないことがあります。またはさらっと書かれているため、注意深く見たり、よくよく考えたりしないと気が付かないような表記にしてあるケースもあります。メリットばかりを強調する事例【前提条件①】物件価格2000万円、家賃月8万、利回り4.8%と表記【前提条件②】3.6%の金利で30年間返済していくぱっと見ると、利回り4.8%なので少しよい投資に見えてしまいます。しかし2000万円の物件を購入しないといけないことを忘れてはいけません。2000万円についてすべて融資を受け、3.6%の金利で30年間返済していくスケジュールの場合、毎月の返済額は約9万円です。赤字前提の負のループ家賃月8万円で返済額が月9万円ならそもそも赤字です。「年間12万円の赤字は給料と合算すると節税効果になりますよ。なおかつローンが払い終われば8万円すべて収入になります。」というような営業トークはよくある事例です。節税はそのとおりですが、そもそも赤字を発生させる前提がおかしいという点もありますし、このケースでいえば家賃8万円が30年間ずっと維持できるかの保障はありません。築年数が経てば家賃が下がる可能性も高く、そうなるとさらに赤字幅は広がっていきます。たまらず売却をしようとしても思った値段で売れずに残債が残り、さらに毎月マイナスが発生するという負のループが出来上がってしまいます。不動産投資会社のしつこい勧誘の断り方不動産投資の営業は、歩合給であるがゆえに勧誘も必死という場合が多いです。そして営業トークも販売マニュアルも非常によくできていて、断る方法も至難の業です。もし不動産の営業で勧誘が来たら、どのように対処したらよいのでしょうか?いざというときの断り方についてご紹介します。[adsense_middle]きっぱり断るきっぱり断るのは単純ですが、最もよい方法です。不動産投資の営業は電話営業や飛込営業など、数をこなせばいずれ話を聞いてくれる人がいて、契約にいたることがあるのは事実です。また、仲介手数料が大きいので、1000人に1人でも1件販売できれば歩合給は大きいといえます。断ることに気まずい思いをするかもしれませんが、上記の理由から、自身は不動産営業マンにとって勧誘している大勢の中の1人とも考えられます。断ることにストレスを感じる必要はなく、自分の意思をはっきりと伝える姿勢が大切です。勧誘にはとにかく取り合わない勧誘パターンはさまざまです。少しでも怪しさを感じたら、どんなケースでも入口の時点で取り合わないことが大切です。電話なら、会わない・出ない・着信拒否を心がけましょう。訪問営業でもドアを開けない・家に入れないことが大切です。キャッチセールでも連絡先を教えない・絶対に会う約束を取り付けないなどが考えられます。どうしても断れないときは公的機関をちらつかせるあまりにしつこい勧誘や、応酬話法を熟知している営業マンには、公的機関に連絡することをちらつかせるのが最も効果的です。不動産投資も含めて、不動産業全般でしつこい営業活動をすることは宅地建物取引業法で禁止されています。そのため、「国土交通省や消費者生活センターに相談します」と公的機関をちらつかせて断ることも方法の1つです。それでも収まらなければ、実際に公的機関に連絡をして相談しましょう。不動産投資で失敗しない4つの要件不動産投資を長く経験している人は、これまで述べてきた営業マニュアルや営業トークはすぐに見抜くことができるでしょう。しかし、不動産投資に慣れていない人や、まだ不動産投資の経験が間もない人は見抜くことができずに投資に失敗してしまうかもしれません。ここでは、不動産投資で成功するための要件をご紹介します。不動産投資の目利きを磨くには、とにかく物件を見ること不動産投資の物件選びはとにかく足を運んでみることが大切です。物件の立地が駅から近いか、郊外でも商業施設などが近く便利な場所にあるかを確認しましょう。広告には都合のいいように記載されていることがあるため、自分の目と足で確認をすることで自然と物件の目利きも上達していくでしょう。不動産会社を訪問する不動産投資においては、信頼できる会社か、信頼できる営業かどうか、肌で感じる感性も大切です。実際に不動産投資を始めるなら、不動産会社をいくつか訪問してみましょう。不動産投資のノウハウは身近に成功している人から得る不動産投資の物件探しや信頼できる営業探しといっても、なかなか最初から判断することは難しいこともあるでしょう。そのような場合は、その地域で実際に成功している人からノウハウを学ぶのが一番確実です。セミナーやSNSのコミュニティ自体の信頼性には注意が必要ですが、それらに参加することで成功している人に出会える可能性が高まるでしょう。緻密な情報収集と判断力不動産投資は、新築、中古、マンション、戸建てそれぞれ個別のノウハウがあります。マンション投資で成功したから戸建てでも同じ手法が通じるというわけではありません。石橋を叩いて渡るような気持ちで細かな知識を収集し、決めるときは即決断する判断力をあわせ持つ必要があります。不動産投資の営業は、本当によい物件は売り込まない不動産投資において本当によい物件は売り込む必要がありません。本当におすすめの物件は、よく購入してくれたり、不動産投資で成功していて実績のあるお得意様に真っ先に連絡がいったりするのが通常です。もし不動産投資の営業からおすすめ物件を紹介されたら、まずは疑ってみることが大切といえます。不動産投資の営業のテクニックに惑わされて失敗しないように、多くの人脈や情報をもとに慎重に検討していきましょう。

2020年06月05日

「不動産投資に興味はあるけれど、どうやって始めたらよいのかわからない」「不動産投資をしてみたいけれど、失敗したらどうしよう…」と悩んでいる人がいるのではないでしょうか。入居者からの安定した家賃収入が魅力の不動産投資ですが、初心者の場合は何から行動してよいのかわかりにくいですよね。そこで今回は、不動産投資の始め方と失敗しないための基礎知識について解説します。これから不動産投資を始めようと検討している人は、ぜひ参考にしてみてください。不動産投資の仕組みを理解しよう不動産投資初心者は、まず不動産投資の仕組みを理解するところから始めましょう。ここでは、不動産投資の仕組みについて解説します。不動産投資は資産運用の1つ資産運用とは、ご自身が保有している資産を利用してさらに資産を増やすことをいいます。株式投資や投資信託、不動産投資などが該当するでしょう。資産運用の中には、FXのようにハイリスク・ハイリターンという投資方法も存在します。投資の世界では、リスクとリターンは密接に関連しています。ハイリターンの投資方法は、ハイリスクであるということになるのです。ちなみに、不動産投資はミドルリスク・ミドルリターンの投資方法であると言われています。不動産投資の仕組み一般的に「不動産投資」といわれるものは、所有する不動産を賃貸して収入を得る投資方法です。不動産を他の人に貸して家賃収入を得る方法では、家賃収入から経費・ローン返済額を差し引いた手残りがいくらになるのかというキャッシュフローが非常に重要となります。不動産投資は長期で運用する投資方法ですから、途中で破綻してしまわないように綿密な計画を立てる必要があるのです。不動産投資で利益を得る方法としては家賃収入の他、売却したときに得られる利益もあります。賃貸経営は「事業」の一面も賃貸経営では多くの場合、金融機関などからローンを借り入れてアパートなどの物件を購入します。購入した物件を利用して継続的な利益を得られるよう経営していくのです。年度ごとに収支を報告して税金を納めたり、軌道に乗ってくると個人事業から法人化したりすることも。賃貸経営は「事業」という一面も併せ持っています。初心者が不動産投資を始める方法初心者が不動産投資を始める場合、まずどんなことから取り組めばよいでしょうか。ここでは、不動産投資初心者が取るべき行動について解説します。不動産投資に関する書籍を読むまずは、不動産投資に関する知識を身に着けることから始めましょう。不動産会社は丁寧に解説してくれるかもしれませんが、営利目的の業者です。ある程度、自分で判断できる知識がないと業者の言いなりとなってしまい、収益性の低い物件を購入してしまうことになりかねません。不動産投資初心者の方は、不動産投資に関する書籍を読んで知識を身に着けることが大切です。不動産投資セミナーに参加する不動産会社や不動産投資家などが開催しているセミナーに参加してみましょう。不動産投資は規模や種類が様々ですので、できれば自分の方針に合うセミナーに参加するとよいでしょう。不動産投資セミナーに参加すると、不動産投資に関する知識を身に着けることができるほか、オーナー同士の交流ができる場合があります。実際に不動産投資を行っているオーナーとの交流からも、有益な情報を得られることがあるでしょう。資金を作る不動産投資ではフルローンで物件を購入するにしても、手付金や諸費用など現金で支払わなければならない場面があります。したがって、本当の元手ゼロでは始められません。不動産投資を行う場合はまず資金を作ることから始めましょう。資金を作る方法としては、節約をして貯蓄を増やす、家の中にある不要品を売却するなどの方法が考えられます。初心者の方は、上記で解説したように不動産投資に関する情報収集を行いながら、資金を作ることを意識しましょう。比較的少額から始める方法も不動産という特性上、初期投資額が大きくなりやすいという一面があります。しかし、不動産投資には様々な種類があります。一棟のマンションよりは分譲のワンルームマンションの方が購入価格は少額で始めることができるでしょう。また、REITと呼ばれる不動産投資信託を利用して少額から始める方法があります。ご自身の現在の状況や今後のことを踏まえて、不動産投資の方法を検討してみるとよいでしょう。不動産投資の運用方法不動産投資の運用方法としては、管理業務をすべてオーナー1人で行う運用方法と、管理業務の一部または全部を管理会社に委託する方法があります。ここでは、不動産投資の2種類の運用方法について解説しましょう。[adsense_middle]賃貸経営における管理業務とは2種類の運用方法を解説する前に、賃貸経営における管理業務にはどのようなものがあるかご紹介します。一般的な管理業務には、次のようなものがあります。退去精算退去後の室内クリーニング入居者募集賃貸借契約・更新業務家賃回収・滞納者への対応クレーム対応設備の修繕共用部の清掃など賃貸経営の管理業務は上記のように、日常的に行われる業務から入退去に関する業務など、多岐に渡ります。自主管理自主管理とは、賃貸経営を行うオーナーが管理業務のすべてを行う運用方法です。管理会社に委託しないので管理会社へ支払う管理費用がかからない、自分の自由に管理ができるというメリットがあります。しかし、上記のように不動産投資における管理業務は非常に多岐に渡ります。時間のある人や物件の近くに住んでいる人でないと、管理業務のすべてをオーナーのみで行うことは難しい可能性があります。管理委託管理委託とは、賃貸経営に関する管理業務の一部または全部を委託する運用方法です。上記で解説したように管理業務の内容は幅広くあり、クレーム対応など突発的な業務も発生します。サラリーマンなど日々忙しく投資にかける時間が少ない人は、管理委託をする人が多いでしょう。管理会社によって管理委託できる業務範囲や管理費用などが異なります。複数社を比較検討して、最終的に決定することをおすすめします。不動産投資のリスクを理解しよう不動産投資は「投資」ですから、様々なリスクが存在しています。不動産投資を行う場合は、「安定した家賃収入」というメリットだけでなく、必ずリスクを理解しておくことが大切です。ここでは、不動産投資における代表的なリスクについて解説します。空室リスク修繕リスク滞納リスク家賃下落リスク災害リスク不動産価値の下落リスク空室リスク不動産投資は、入居者からの家賃が収入源となっています。したがって、入居者がいなければ収入はゼロ。不動産投資を行うのであれば、空室リスクは必ず考えておかなければならない問題です。空室リスクを考える上で、物件を購入するときの立地選定が非常に重要です。利回りという収益性だけにとらわれず、多方面から検討した上で物件を購入しましょう。また、空室リスク対策としては管理会社の選定も非常に重要です。不動産会社によって、入居者の客付けの得意・不得意があるからです。管理会社の選定は、複数社を比較検討した上で行いましょう。滞納リスク無事客付けできたとしても、入居者が家賃を滞納してしまうことがあります。家賃を滞納されるとオーナーの家賃収入がなくなってしまいますから、賃貸経営にダメージを与えてしまいます。家賃回収や滞納者への対応を管理会社へ委託している場合は、滞納者への対応を管理会社が行います。オーナー自身が滞納リスクへの対策をすることは中々難しいので、初心者の方は管理会社へ業務委託するのが無難でしょう。修繕リスク建物を丁寧に管理していたとしても、年数が経つごとに劣化していきます。壊れた設備の修繕や入れ替え、外壁塗装工事、室内リフォームなど、修繕費用が発生します。不動産投資を行うときには、あらかじめ修繕リスクについても考えておきましょう。修繕の内容によっては多額の費用がかかりますので、少しずつ修繕費用として積み立てしておくことをおすすめします。家賃下落リスク建物の価値は年数を経過するにつれて低下していきます。新築時に設定した家賃は、年数を経過して入退去を繰り返していくと下落していきます。不動産投資を行う場合には、家賃下落リスクも考慮した上で物件選定を行う必要があるでしょう。資金計画を立てるときには、家賃下落リスクを考えて余裕を持った計画にすることが大切です。災害リスク日本は災害大国です。近年では、東日本大震災や熊本地震などの大規模な地震が発生しています。日本で不動産投資を行うのであれば、災害リスクについて考えておく必要があるでしょう。例えば地震という災害リスクに対策する方法として、新耐震基準の物件を選ぶ、地震保険に加入するなどの方法が考えられます。また、災害は地震だけではありません。水害や火災などの被害を受ける可能性も考えられるでしょう。物件を購入する前に自治体で公開されているハザードマップを確認することも大切です。不動産価値の下落リスク不動産の市場価格は、時代とともに変化しています。街の再開発により人気(=需要)が高まり、周辺の不動産価値が上昇することもありますが、逆に様々な事情から下落することもあります。不動産投資においては、出口戦略も非常に重要です。周辺の不動産価値が下落すると、思うような値段で売却できなかったり、手放したくても買い手がつかったりする可能性があるのです。物件を購入するときには物件そのものの情報だけでなく、周辺の情報も調べておくべきだといえるでしょう。不動産投資の始め方に関するまとめ不動産投資では上記で解説したように、様々なリスクが存在します。しかし、株式やFXなど、他の投資の場合でもリスクは付き物です。不動産投資で収益を得るためには、様々なリスクを考慮して余裕をもった資金計画を立てることが大切です。不動産投資初心者の方は、まずはある程度自分で判断できるようになるために知識を身に着けることから始めましょう。

2020年02月10日

一般的に、不動産投資は所有している物件を賃貸して収入を得る投資方法です。不動産という特性上、初期投資が大きくなりやすいため、「高額な資金を費やした結果、詐欺であったらどうしよう…」と不安に感じている人がいるのではないでしょうか。そこで今回は、不動産投資詐欺に遭わないために、典型的な手口と回避策についてご紹介します。不動産投資を始めようと考えている人は、ぜひ参考にしてみてください。不動産投資詐欺の手口とは不動産投資詐欺の手口には様々なものがあります。ここでは、いくつか詐欺の手口についてご紹介しましょう。マンション利回り詐欺手付金詐欺満室詐欺デート商法告知詐欺手口①:マンション利回り詐欺業者からおすすめされたの高利回りの物件。非常に収益性が高いとおすすめされましたが、実は利回り詐欺であったという事例です。不動産投資物件を購入する際の選定基準は様々ありますが、利回り(=収益性)は非常に重要な項目です。しかし、利回り詐欺で提示された数字は想定家賃を高く設定していたり、経費を一切考慮していない計算であったりするのです。そのため、実際に不動産投資を始めると、高利回りどころか収支マイナスで手出しが出てしまうケースがあります。手口②:手付金詐欺「手付金を支払えば物件を押さえることができますよ」などと説明され、手付金として預けたお金を持ち逃げされてしまう手付金詐欺。物件の引渡し前に連絡が取れなくなってしまい、物件も手に入らないという状況になってしまいます。複数人に同様の手口を使い、手付金としてお金を受け取っていることがあります。手口③:満室詐欺物件が満室であるかのように装って販売する満室詐欺。販売しているときだけ業者の関係者などが仮住まいすることなどにより、満室に見せかけているのです。業者の目的は物件を売却することですから、売却後は退去が続出します。また、実際は空室であるのにカーテンをかけておくなどによって、満室を表現していることがあります。手口④:デート商法恋人関係のように親密な関係を築き、物件購入をさせたあとに音信不通となるのがデート商法です。「あなたとの将来を考えて、一緒に住む物件を購入しない?」などと話を持ち掛け、相手を物件購入へと導くのが特徴です。購入した物件は、到底収益が望めない物件であったというケースもあるようです。「相手ともっと親密になりたい」という気持ちを利用した詐欺手法です。手口⑤:告知詐欺物件のマイナス要素を隠し、購入希望者が質問したことに対しても虚偽の回答をして購入をさせる告知詐欺。過去に事件・事故があったことを隠したり、建物の修繕履歴を偽ったりするなど、買主の購入意思決定に影響を与える情報を隠す・偽ることが特徴です。買主は事実を知らずに購入するため、後々トラブルに発展してしまう可能性が高いでしょう。不動産投資詐欺の見分け方上記のように、不動産投資詐欺には様々な種類があります。詐欺の被害に遭わないためには、事前に不動産投資詐欺であるかを見極めることが大切です。ここでは、不動産投資詐欺の見分け方について解説します。利回りの種類実際に運用した時のシミュレーションを作成してもらう会社の経営実態を確認するメリットしか言わない業者は要注意!購入判断を急かす業者に注意利回りの種類不動産投資では、賃貸収入を得るための物件選定が非常に重要です。購入する物件を選ぶ基準の中でも、利回りを重視している人は多いのではないでしょうか。通常、不動産会社が作成している物件資料に掲載されている利回りは「表面利回り」です。しかし、実際に資金計画を立てる上で重要なのは「実質利回り」でしょう。両者の違いを下記に簡単にまとめました。表面利回り…想定年間家賃収入÷購入価格実質利回り…(想定年間家賃収入-諸経費)÷(購入価格+購入時の諸経費)計算式からわかるように、表面利回りは「1年間に想定される家賃収入」と「購入価格」のみで計算されています。しかし、不動産を購入する際には登記費用などの諸費用がかかり、運用が始まってからも管理料などの諸経費がかかります。業者が提示している利回りの数字はどのような計算方法で算出されているかを見極めましょう。実際に運用した時のシミュレーションを作成してもらう不動産投資詐欺である場合、見栄えがよくなるように数値を変えていたり、一部の項目を抜いていたりするなど、きちんとシミュレーションを作成していないことがあります。詐欺業者のシミュレーションでは儲かる内容となっていたとしても、実際に運用してみると収支がマイナスになってしまう物件も存在するのです。不動産投資を行う上では、様々なリスクを考慮しておくべきでしょう。実際に運用した時のシミュレーションを作成することで、物件を購入するときの判断に役立ちます。会社の経営実態を確認する不動産投資詐欺を行う人・グループの中には、架空の会社名を名乗っていることがあります。少しでも不審な点を感じたら、会社名や事務所の住所・電話番号、所属している団体(宅建協会など)などを調べましょう。メリットしか言わない業者は要注意!メリットばかりを推し続け、デメリットを一切言わない業者であれば注意してください。不動産投資にはメリット・デメリットの両面があります。投資において、「絶対に儲かる」「必ず損はしない」ということはあり得ません。デメリットや注意点など、ネガティブな要素をはぐらかす詐欺まがいな業者とのやり取りには十分に注意しましょう。購入判断を急かす業者に注意このマンションは、すぐに手付金を払わないと他の人に取られてしまいますよ。あなたがワンルームマンションを買わないのであれば他の購入希望者がすぐに買ってしまいますよ。人気物件だけど、あなただから特別に紹介しているのです。今買わなければ他の人にも紹介してしまいますよ。今買わないと損します。上記のように、業者がしつこく購入判断を急かしてくるようでしたら注意が必要です。物件のネガティブな情報を気付かれないよう、あえて購入の検討をする時間を与えないようにしている可能性があるからです。不動産投資詐欺の対処法誰でも詐欺の被害には遭いたくないですよね。しかし、万が一不動産投資詐欺の被害に遭ってしまったらどうしたらよいでしょうか。ここでは、不動産投資詐欺の対処法について解説します。[adsense_middle]行政の相談窓口を利用する消費生活センター警察相談専用電話(#9110)上記は、不動産投資詐欺に限らず相談ができる窓口です。「まだ詐欺と決まったわけではないけど、不安…」という人でも気軽に相談してみましょう。警察相談専用電話(#9110)は、皆さんご存知の110番と異なり、緊急性の低い相談内容の相談も可能です。相談内容によっては、問題に適した窓口を紹介してくれることがあります。不動産投資詐欺に遭ったかもしれないと悩む人は、まず行政の相談窓口に連絡してみましょう。宅建協会など業者の所属団体に相談する詐欺の相手が不動産会社の場合、宅建協会などの所属団体に相談することも有効でしょう。場合によっては、弁済してもらえる可能性も。どの団体に所属しているかは、不動産会社の会社概要もしくは所属団体のWebサイトなどから確認することが可能です。免許行政庁に連絡する宅建業の免許が発行されている会社が宅建業法に違反する行為を行っている場合は、宅建業の免許を発行している免許行政庁に連絡しましょう。免許行政庁は国土交通省・各都道府県のいずれかです。弁護士に相談する法律のプロである弁護士に相談するのも1つの対処法です。弁護士に依頼する場合は費用がかかりますが、詐欺被害に遭ったことが確実であれば専門家に依頼することが解決への近道となる可能性があります。弁護士によって得意分野・不得意分野がありますので、不動産関係に強い弁護士に依頼することをおすすめします。不動産投資詐欺の回避策不動産投資詐欺を行う人・グループは詐欺のプロ。「不動産を高値で売却する」「高額な資金を回収する」などの目的のために様々な手段を使っています。また、勧誘する際の話術も巧みで相手をその気にさせる技術に長けている可能性があります。そこで、この項目では不動産投資詐欺を回避する方法について解説します。何か不審に感じる点があれば、参考にしてみてください。複数の不動産会社を比較検討する不動産投資に関する知識を身に着ける契約書類の内容をきちんと確認する第三者に相談する安易にお金を渡さない複数の不動産会社を比較検討する不動産投資詐欺を回避する1つの方法として、複数の不動産会社を比較検討することが挙げられます。詐欺を働いている人たちは物件を買わせるなどの目的のために大切な情報を隠したり、虚偽の情報を伝えたりしています。複数の不動産会社を比較検討することで、説明の矛盾点に気がつくことができる可能性が上がるでしょう。なお、「詐欺かもしれない」などと不審に思う点があれば、上記でご紹介した行政の相談窓口に相談してみましょう。不動産投資に関する知識を身に着ける不動産投資に関する知識を身に着けることで、詐欺師の言動・行動のおかしな点に気付くことができるでしょう。不動産投資を行うのであれば、ある程度自分で判断できるための知識を身に着けることが必要です。業者の言いなりでは、不動産投資詐欺であることに気付きにくいでしょう。不動産投資に関連する本を読む、不動産投資家の本・ブログを読む、実績のある不動産会社のセミナーに参加するなどを行い、不動産投資の勉強をすることをおすすめします。契約書類の内容をきちんと確認する不動産を購入する場合は、不動産売買契約書などの書類を取り交わします。契約を行う前に、必ず書類の内容を確認しましょう。契約書類の中には不動産用語や法律用語などわかりにくい言葉がたくさん含まれています。書類の内容がよくわからないという場合には、遠慮せず担当者などに質問しましょう。不動産会社自体が信用できないという場合には、上記の「不動産投資詐欺の対処法」の項目でご紹介した機関などにご相談ください。第三者に相談する詐欺被害に遭う人の中には、身近な人や行政機関など第三者に一切相談せずにいた人が少なくありません。不動産投資を行うことを家族などに話しておくと、自分では気付かなかった不審な点を指摘してくれることがあります。少しでも不安に思うのであれば、相手が急かしてきたとしても第三者に相談しましょう。安易にお金を渡さない1度相手にお金を渡してしまうと、回収することが困難になってしまう可能性があります。そのため、通常の不動産取引ではあり得ないタイミングで金銭を要求されたり、契約内容に不審な点があったりするなどの場合は、安易にお金を渡さないようにしましょう。不動産投資詐欺のターゲットになりやすい人とは不動産投資詐欺を行う人は、ある程度ターゲットを絞っていることがあります。ここでは、不動産投資詐欺のターゲットになりやすい人について解説します。[adsense_middle]ステータスの高い人不動産という特性上、販売価格は数千万円・数億円といった高額になることが多くあります。したがって、不動産投資物件を購入するためのローン審査が通りやすい人が狙われることがあります。医者や上場企業の社員など、金融機関などの融資が通りやすいステータスの高い人がターゲットにされることがあるのです。はっきりと断れない性格の人世の中には、はっきりと断れない性格の人がいます。不動産投資詐欺に限らず、詐欺被害に遭う人の中には「あまりにしつこいので根負けして購入してしまった」という人がいるのです。また、はっきりと断られなければ、業者側から「この人はしつこく営業をすれば言いなりになってくれるかもしれない」と思われてしまう可能性があります。購入する意思がなければきっぱりと断ったり、はっきり意思を伝えることが難しければ業者からの連絡を絶ったりすることが大切です。上手い話に信用してしまう人相手を疑うのはとても心苦しいことです。しかし残念ながら、初めから騙そうと思って近づいてくる人が存在しているのです。不動産投資は成功すれば収益を得られますが、様々なリスクがあることをきちんと理解した上で運用していく必要があります。したがって、「絶対」「必ず」儲かるということはありません。「この物件を買えば必ず儲かる!」などという言葉は信用しないようにしましょう。不動産投資に興味のある人は、不動産投資詐欺に注意しよう!不動産投資では、ある程度自分で判断ができるよう知識を身に着けることが必要不可欠です。業者の言いなりでは、詐欺とまでは言えなくとも収益性の悪い物件を購入することになりかねません。詐欺を行う人は「騙すプロ」ですから、「自分は絶対に騙されない」などと思わずに回避策や対処法を知っておくと良いでしょう。不動産投資に興味のある人は、詐欺被害に遭わないよう十分に注意してください。

2020年01月27日

収益物件を購入して家賃収入を得ることを不動産投資と言いますが、そもそも収益物件とはどのような物件のことを意味しているかご存知でしょうか。数ある不動産の中でも収益物件に該当する物件には、他の不動産とは違ったメリット、デメリットがあります。そこで本記事では、不動産投資を始める前に知っておくべき収益物件の基本知識について解説します。不動産投資における収益物件(収益不動産)とは?一般的に収益物件というと、アパート、マンション、ビルなどの賃貸物件というイメージがありますが、正確にいうと収益を生み出す不動産のことを収益物件といいます。収益とは基本的に家賃収入を意味しており、不動産を他人に賃貸することで家賃収入が得られる不動産のことを収益物件といい、収益物件に投資することを不動産投資というのです。マイホームとの違いと収益物件の意味不動産の中には一戸建てなどのマイホームも含まれますが、自己使用を目的として建てられている不動産については収益を生み出さないため収益物件とはいいません。ただし、一戸建て全てが収益物件ではないということではありません。例えば、一戸建てマイホームを購入して自分で住んでいたところ、転勤命令が出て住めなくなったためローンを組んでいる金融機関に許可を得て他人に賃貸することがありますが、この場合一戸建てであっても家賃収入が発生するため収益物件になります。収益物件とは原則的には収益を目的として建てられたアパートやマンションを意味していますが、自己使用目的で建てた不動産だとしても、借り手がついて収益を生み出せるのであれば収益物件に該当するのです。つまり、収益物件とは物件そのものの特徴だけによってカテゴライズされるものではなく、不動産を運用する人のやり方や工夫次第で収益物件になるのです。収益物件のメリット不動産投資で収益物件を所有することには、具体的にどのようなメリットがあるのでしょうか。メリット1:定収入が確保できる先日金融庁が発表した報告書で、老後の生活資金としておよそ2,000万円が不足すると記載されていたこともあり、年金だけでは満足な生活が送れない可能性が浮き彫りとなりました。そもそも、金融庁がこのような報告書を発表した目的は、兼ねてから不安視されていた年金問題をぶり返したかったわけではなく、貯蓄を美徳とする日本人に対してもっと金融リテラシーを高めて投資マインドを持つよう促すことだったのです。不動産投資によって収益物件を所有すれば、毎月家賃収入という定収入を確保することができます。当初はアパートローンを組んで購入するため家賃収入の多くはローンの返済に充てることになりますが、老後に近づいた頃にローンが完済すればあとは家賃収入だけが手元に残るため、不足する老後の生活資金の十分な補填として活用できるのです。メリット2:専門的な知識が不要である株式投資やFXも投資として一定の人気がありますが、安定的に収益を出し続けるためにはそれなりのノウハウや知識が必要です。プロの株式トレーダーと言われる人たちは、日夜さまざまな情報を大量に収集し数分単位の値動きを見逃さないよう目を光らせており、一般人が気軽に入り込める世界ではありません。証券会社に口座を開設するだけで株式投資すること自体は可能ですが、初心者がする株式投資は投資というよりも実際はギャンブル性の方が強いのです。一方で不動産投資については、投資する物件選定については熟慮が必要ですが、収益物件を購入した後の賃貸経営については管理会社に委託できるため実務的なノウハウはほとんど必要ありません。メリット3:利回りが安定している利回りとは年間収入に対する投資額のことで、不動産投資でいうと年間家賃収入に対する収益物件の購入価格になります。物件の収益性を判断する上で重要な指標となる利回りですが、不動産投資においては利回りが他の投資に比べて安定しやすいというメリットがあるのです。家賃については短期的に大きく値下がりすることはほとんどないため、長期的に安定した収益を生み出してくれます。ところが株式投資やFXについては、日々価格が変動しており激しく乱高下することも日常的なので、長期的に安定した利回りを維持し続けることは熟練の投資家でも至難の技です。そのため、株式投資やFXはプロと初心者の力の差が結果に大きく出てしまうのですが、不動産投資についてはそこまで結果に差がつかないので、投資初心者の方についてはできるだけ不動産投資から始めた方が有利と言えます。収益物件のデメリット収益物件を所有すると大きなメリットがあることがお分かりいただけたかと思います。ただし、投資である以上はメリットばかりではありません。収益物件を所有するにあたっては、最低限次のようなデメリットがあることも知っておくことが重要です。[adsense_middle]デメリット1:家賃が入金されないリスク収益物件を購入した後の賃貸経営については管理会社に委託できるため、投資家自身にノウハウはほとんど必要ありません。ただし、いくら管理会社が優秀だとしても次の2つのリスクについてだけは、常に消えないためその都度対策が必要になります。空室リスク収益物件は常に満室とは限りません。むしろ一棟20戸のアパートだとすると、最近では1割程度が空室でも不思議ではないのです。収益物件で空室が発生すると、その間はその部屋からの収入はゼロになるため収益が一気に落ち込むことになります。一棟アパートであれば空室が発生したとしても、他の部屋の家賃でどうにか補填して経営していくことができますが、マンションの一室に投資する区分マンション投資の場合は空室が発生すると収益が一気にゼロになってしまいます。すぐに次の入居者が決まればよいのですが、立地や築年数によっては数ヶ月空室になることもあるため、その間の収益の落ち込みが大きなリスクとなります。家賃滞納リスク不動産投資において投資家にとって一番の悩みの種となるのが家賃滞納です。賃貸経営におけるほとんどの業務は管理会社に委託できますが、家賃滞納が発生した際の督促については原則として委託ができず、投資家自身で対応しなければなりません。管理会社の中には督促を委託業務に含めているケースもありますが、本格的に督促して家賃を回収するとなると債権回収業務にあたり弁護士法に抵触する恐れがあるため、基本的には当事者である投資家自身で賃借人から回収する必要があります。家賃滞納は1ヶ月分程度であれば電話で督促するだけでも入金になる可能性がありますが、3ヶ月以上滞納が続くと自力での回収はほぼ不可能になってきます。諦めて退去してもらおうとしても、本人自ら退去してくれないと建物明渡請求訴訟による裁判手続きを経なければならず、かなりの労力とコストを奪われることになるのです。デメリット2:災害リスク不動産投資が他の投資と大きく違うのは、不動産という物的資産に投資するということです。物的資産を保有するということはメリットでもある一方で、収益物件の場合は災害リスクという大きなリスクを負うことになります。大地震のリスク東日本大震災をきっかけに日本の地震におけるリスクを考えた人は多いのではないでしょうか。日本の新耐震基準では震度6強〜7程度の地震で倒壊、崩壊しない構造となっていますが、他人に賃貸できないほどに損傷する可能性は十分に考えられます。万が一大地震が収益物件に直撃した場合でも、残りのローン返済は続くことになるため、他人に貸せない状況に陥ってしまうと家賃収入が得られず返済が難しくなる可能性があるのです。最近は地震保険に加入する不動産投資家の方が増えていますが、地震保険で保証されるのは火災保険の補償額の30~50%が上限になるため、損害の全額を保険で補填することはほぼ不可能といえます。集中豪雨・台風リスク最近被害が増えているのが集中豪雨や台風による水害リスクです。収益物件が多い都市部については土砂災害などのリスクはあまりありませんが、平坦な場所については水害の被害が多く見られます。2019年の台風19号でも多くの収益物件が床上浸水の被害に見舞われ、復旧に多くの費用がかかることとなりました。また、2階以上の部屋についても室内の浸水被害はなかったものの、1階部分の機械室が浸水したことによってエレベータが停止したり、給水ポンプが停止して水が出なくなったりといった被害が発生し、入居者に家賃を返金する事態に発展したマンションもあります。収益物件を購入する際の選び方のポイント地震や水害などのリスクをできる限り回避するためには、収益物件の選び方として次のポイントについて確認することが重要です。旧耐震基準と新耐震基準耐震基準には旧耐震基準と新耐震基準があり、1981年6月1日以降に建築確認を受けた建物については新耐震基準で確認されているため地震によるリスクが非常に低くなります。建築基準法が改正になる前の旧耐震基準で建てられた収益物件については、耐震改修工事をしていない限りあまり投資しないほうがよいでしょう。ハザードマップを活用自然災害リスクは防ぎようのない部分がありますので、できるだけ浸水リスクの低い立地を見極めることが重要になってきます。そこで自治体の作成しているハザードマップなどを確認することで、浸水リスクの低い立地の物件を選ぶとよいでしょう。収益物件に関するまとめ今回は、不動産投資を始める前に知っておくべき収益物件の特徴やポイントについて解説してきました。収益物件を保有するということは、老後の生活資金に不安がある日本において非常に大きなメリットがありますが、一方で地震や水害といったリスクがあることも忘れてはいけません。メリットとデメリットを理解した上で物件探しをすることが、何よりのリスクヘッジとなるでしょう。

2019年12月02日

住宅を購入する際、多くの人が利用するのが「住宅ローン」。大金を借り入れる住宅ローンは大きな決断のひとつですから、後悔はしたくないですよね。今回は住宅ローンを借りた経験のある30歳以上の男女360名を対象に実施した「住宅ローン選びの後悔」についてのアンケート結果から浮き彫りになった、住宅ローンで後悔しないコツ3つをご紹介します。■ 2.5人に1人が住宅ローンで後悔! その理由とはUshico / PIXTA(ピクスタ)調査を行ったのは、オンライン住宅ローンサービスを運営するMFSです。調査ではまず「住宅ローン選びで後悔していることはありますか」と尋ねました。すると、「ある」と答えたのは40.8%と約2.5人に1人という結果に。後悔した人を年代別にみると、最も多かったのが「30代」で30.6%。次に「50代」が25.9%、「40代」が23.8%となりました。30代で初めてマイホームを購入または建てたという人が多いのかもしれません。次に、住宅ローンで後悔したことがある人に「住宅ローン選びで後悔していることは何ですか(複数回答可)?」と尋ねると、1位は圧倒的に「もっと金利の低い金融機関を選べば良かった」(31.7%)。次いで「違う金利タイプを選べば良かった」(20.3%)、「不動産会社に言われるがままに選んでしまった」(14.9%)、「返済期間をもっと短くすれば良かった」(10.4%)という結果でした。■ ローンで後悔した人は「不動産会社の紹介」が多いFast&Slow / PIXTA(ピクスタ)ローンを組んでからもっといい金利の金融会社を見つけて「しまった!」と後悔することは多いようです。事前にしっかり下調べをして、最も良い選択肢をチョイスしたいものですね。さて、ローンを組む際に不動産会社が紹介した金融機関のものをそのまま選んだ人も多いようで、その結果として後悔することになってしまったようです。では、なぜ不動産会社が紹介した金融機関を選んでしまったのでしょうか?後悔している人の場合、最多の回答は圧倒的に「自分の住宅ローン知識に自信がなかったから」(54.1%)。次いで「住宅ローン手続きが面倒だったから」(42.4%)、「不動産会社の紹介先を選ぶのが当然だと思ったから」(24.7%)という結果でした。■ 住宅ローンで後悔しないコツとは?haku / PIXTA(ピクスタ)アンケートの結果から、住宅ローンで後悔しないコツは次のようにまとめることができます。自分で下調べをする不動産会社にローン会社選びを一任した結果、後悔した人が多いようです。面倒でもまず自分で下調べをして、住宅ローンについて学んでおきましょう。複数の選択肢を持つ不動産会社に紹介されたローン会社だけでなく、自分で銀行を回ったり、インターネットで調べるなどして複数の選択肢があると金利などを比較できます。返済条件について学習するアンケートでは金利や返済期間、ボーナス払いなどについて後悔するケースも見られました。各社住宅ローンの返済条件をあらかじめリサーチしておきましょう。これから住宅ローンを借りる予定の方は、すでにローンを借りた人の意見を参考にして、後悔のないようにしてくださいね!【参考】※2.5人に1人は住宅ローン選びで後悔している! 「住宅ローン選びの後悔」に関するアンケート調査結果を発表ーMFS

2019年11月27日

こんにちは、婚活FP山本です。近ごろでは「サラリーマン大家さん」という言葉もよく聞くほど、不動産所得のある方も増えました。それほど不動産投資が一般的になった一方で、会社員なら税金のことは年末調整で済むことが多いため、確定申告に苦戦している方も多いのが実情です。そこで今回は、会社員の方が不動産投資をしている事を想定して、不動産所得がある場合の確定申告についてお伝えします。あなたの人生に、お役立て下さいませ。不動産による収入は確定申告が必要まずは、不動産所得と確定申告の関係についてお伝えします。冒頭でも少し触れた通り、不動産による収入がある方は、年末調整では済まず確定申告が必要です。稀に「どうやって年末調整するんだ?」と悩む声も聞きますが、そもそも年末調整できませんから注意しましょう。ちなみに会社員の方は確定申告を避ける傾向にありますが、年末調整よりも税金を安くできることも多いので、むしろおすすめです。それに、どうせ確定申告する訳ですから、これで「確定申告が必要」という行為を避ける必要もなくなります。また確定申告が必要といっても、あくまで「自分に関係する部分だけ」です。初めてなら難しく感じても、いずれ慣れてくるでしょうから、そう考えて確定申告に挑んでいきましょう。税金への義務はしっかり果たそうそもそも、日本では基本的に「全ての利益」について税金が発生します。そして納税は国民の義務であり、少額だからと許されるものではありません。会社員の方は年末調整で税金関係が完了しますから、つい軽く考える方もいるのですが、その感覚は極めて危険です。なお、仮に「利益がゼロ」であっても確定申告したほうが得に繋がります。不動産投資をする以上、不動産所得がある以上、確定申告は付き物と考えて取り組みましょう。金額ではなく規模で計算方法が変わる?ここからは、不動産所得と確定申告の基本についてお伝えします。不動産所得というのは、不動産の価格・金額ではなく「事業の規模」で確定申告の内容が変わるルールです。具体的に言えば「10室以上か否か」、または「5棟以上か否か」で基本的に判断されます。そして簡単に言えば「5棟10室以上」のほうが、事業的規模と見なされて、様々な優遇措置が受けられます。とはいえ一般的なサラリーマン大家さんなら、そこまでの規模ではない事が多いので、将来的な事業規模の拡大を見越して覚えておいて頂けますと幸いです。また確定申告は、「青色申告」「白色申告」という2種類があり、青色申告のほうが細かく帳簿を付けなければならない反面、以下のメリットがあるので有利です。青色申告特別控除が使える(10万円、事業的規模なら65万円)(事業的規模なら)家族への給料を経費にできる(事業的規模なら)貸倒引当金を設定できる赤字を3年繰り越せる青色申告したい方は、事前に税務署へ「青色申告承認申請書」を出すだけで出来ます。ぜひ検討してみましょう。賃貸数によってはサラリーマン大家も事業者最初は一室から始めた不動産投資であっても、その後に賃貸数が増えたのであれば、サラリーマン大家さんであっても事業者と見なされる訳です。むしろ最初の一室を始めた時点で、確定申告が必要だったり申告の種類を選んだりで、立派な事業者と言えるかもしれません。少なくとも、借主から見たら規模は関係なく誰もが大家です。ぜひそんな意識で、これからも不動産所得を得ていきましょう。不動産所得になる収入とは?次は、不動産所得になる収入についてお伝えします。不動産には様々な名目のお金が発生しますが、簡単に言えば不動産所得になる収入は以下の通りです。家賃名義書換料・承諾料・更新料・頭金など敷金・保証金など(返還しないもの)管理費・共益費などの名目で受け取る水道光熱費や掃除代などなお、「収入として認定される時」は、名目によって違いがあります。そして給与所得と同じく、不動産所得も1月1日~12月31日の期間が対象です。この間に手に入った収入かどうかも考えましょう。またサラリーマン大家さんの中には、「これがどの名目のお金になるのか分からない」ような場合もあるでしょう。そんな時は勝手に判断せず、できれば管理会社や税理士などにしっかり確認を取って下さいね。管理費や共益費は忘れがちかも会社員の場合、お金は「出すか貰うか二者択一」のことが多いので、稀に管理費や共益費を忘れる方もおられます。たとえ一部を出そうとも、帳簿上・確定申告上は一旦全額を収入として計上するわけです。もちろん最終的には差額分しか収入計上しませんけどね。サラリーマンでも大家さんになった以上、このような感覚や帳簿・確定申告も覚えていく必要があります。少しずつでも慣れていきましょう。不動産所得で経費・控除できるものとは?今度は、不動産所得で経費にできるものについてです。不動産所得は、先ほどの収入から以下の経費を控除として差し引いた残りが該当します。固定資産税などの税金損害保険料など減価償却費修繕費管理会社に支払う手数料司法書士などへの報酬ローンの金利や手数料簡単に言えば、不動産所得を得るために支出した様々なお金を経費にできる訳です。減価償却費など、直接的な支出を伴わないものも、ちゃんと経費にしましょう。逆に言えば、不動産所得とは関係ない支出については経費にできません。代表例は所得税や住民税でしょうか。なお、このような様々な支出を伴うのが不動産投資だからこそ、日常的な記録を取ることが大切と言えます。税金についてはもちろん、自分で経営状態を常に把握・管理するためにも帳簿付けを日課としましょう。ローンの金利や固定資産税をお忘れなく先ほどの経費にできる支出一覧を見て、忘れているようなものはないでしょうか?初めて確定申告する方だと減価償却費以外にも、ローンの金利や固定資産税あたりも忘れがちです。忘れがちというより、どんな支出を経費にできるか知らなかった……というケースも多いと言えます。経費は増やすほどに利益を小さくでき、ひいては税金額も低く抑えられる訳です。あくまでルールの範囲で、できるだけ経費を増やすよう心がけましょう。[adsense_middle]不動産所得の手続きに必要な書類は?今度は、実際の不動産所得の確定申告手続きについてお伝えします。まず、不動産所得を申告する時に使う必要書類は、以下の通りです。青色申告:確定申告書B、青色申告決算書白色申告:確定申告書B、収支内訳書どちらのケースも、最近では国税庁サイトにある「確定申告書等作成コーナー」を使うと簡単なのでおすすめです。ちなみにサラリーマン大家さんなら、不動産所得だけでなく給与所得についても申告する訳ですから、そちらも忘れず申告しましょう。なお、上記のコーナーを使うと、収入と経費さえ入力すれば利益や税金額については自動で計算してくれます。収入や経費も色々と指示・説明がありますから、それに沿って入力しましょう。領収書などは5年間、しっかり保存を例えば、あなた個人にかかる源泉徴収票や生命保険料控除証明書などは、確定申告書に記載するとともに添付する必要があります。一方で不動産所得の経費などの証明書となる領収書などは、添付する必要はありません。ただし5年間の保存義務があるので、大切に保管しましょう。ちなみに帳簿関係の保存義務期間は7年間です。このように基本的に確定申告では、架空の収入や経費を申告させないために、一定の証拠書類を必要とします。会社員ならレシートを貰ってもすぐに捨てていたかもしれませんが、以後はしっかり保管するようにしましょう。確定申告する時期と方法は?今度は、確定申告の提出についてお伝えします。添付書類も含めて確定申告書類が完成したら、あとは提出するだけです。確定申告は、毎年1月1日から12月31日の期間の内容を、翌年の2月16日から3月15日の間に申告します。土日の関係で毎年、多少はズレますから時期には注意しましょう。また確定申告書類を提出する方法は、以下のような方法があります。税務署へ郵送する税務署へ持参するe-Taxを活用する(一定の事前申請や機器の準備が必要)はじめて確定申告するなら、その場で簡単にチェックしてもらえるので、税務署へ持参する方法がおすすめです。会社員なら税務署へ行く機会など中々ありませんから、今後の経験の意味も込めて、一度は行ってみるのもアリではないでしょうか。なお、確定申告は控えとともに2つ提出しますが、申告後の控えは銀行から融資を受ける際に必要となります。領収書などとともに、これもちゃんと保管しておきましょう。最近では土曜日でも提出できる!最近の税務署は、確定申告の時期は土曜日でも納税者のために署を開けているところもあります。サラリーマン大家さんなら平日は都合が付きにくいでしょうが、土曜日ならいかがでしょうか。もし確定申告書類を持参するなら、対象となる税務署がどうかを確認してみましょう。ただし、全ての税務署が同じではありません。どうしても持参できない場合は、素直に郵送で手続きしましょう。不動産所得は給与と損益通算できる!今度は、サラリーマン大家さんにとって大切なことをお伝えします。不動産投資の営業マンのセリフではありませんが、不動産所得は給与所得と損益通算できるルールです。つまり、もし不動産投資で赤字になっていたとしたら、その分だけ税金が安くなります。また不動産投資というのは、特に初年度は税金などの関係で赤字になりがちです。もちろん初年度から黒字のほうが望ましいものの、赤字になったならなったで有効活用すべきと言えます。きっちり確定申告して、源泉徴収されてきた所得税を返してもらいましょう。なお、だからこそ最初の物件が黒字化した頃に、次の物件を増やすような投資手法を取る方もおられます。ぜひ今後は、総合的に一番得になりそうな方法を模索しましょう。「損が出ても得」とは言えないので注意を!少し注意が必要なのですが、稀に「不動産投資は損が出たほうが得」などと勘違いする方もいますが、そんなことはありえません。税金は、あくまで利益の一部を納めるだけですからね。先ほどの損益通算も、あくまで赤字が出た時の損失補てんの一部でしかありません。税金を一円でも減らすことばかり考えると、かえって損してしまうことも多いのが実情です。あくまで不動産投資も黒字を目指す一方で、赤字が出た時には損益通算などで少しでも損失補てんするようにしましょう。[adsense_middle]確定申告のやり方がわからない場合は相談を!最後に、確定申告における大切なことをお伝えします。はじめて確定申告するのであれば、大抵は一つや二つ、分からない部分も出てくるのが普通です。不動産所得がある事情も様々で、身近な相談相手がいないようなケースもあるでしょう。そんな時は、以下のいずれかの方法がおすすめです。近くの税理士に相談する税務署で相談しながら作成する管理会社などに相談できるのなら良いのですが、そうでない場合でも確定申告を無視するのは危険と言えます。一定のペナルティ的な税金が発生する可能性もあるうえ、場合によっては不動産投資が会社バレするかもしれません。税理士か、あるいは税務署に相談してでも、しっかりと確定申告はこなしましょう。サラリーマン大家も立派な経営者!サラリーマン大家さんの中には、経営者感覚の弱い方も少なくありません。そんな場合は税金への感覚も弱く、むしろ税務署の存在やペナルティを他人事と捉えて「自分には関係ない」などと考える方もいます。残念ながら、そんな自分ルールは社会では通りません。特に、親から投資用物件を相続したようなケース、あるいは空き家となった自宅を貸しているようなケースで注意が必要です。人に貸した時点であなたも立派な経営者ですから、強めに注意しましょう。不動産所得の確定申告は毎年のこと!基本的に不動産投資は毎年、不動産所得が発生します。つまり、確定申告も毎年のことになる訳です。毎年苦しむくらいなら、早めに慣れたほうが得ではないでしょうか。慣れるほどに節税にも強くなります。ぜひ早めに慣れて、早期の資産形成を目指しましょう。

2019年11月25日

不動産投資に興味はあるけれど、高額というイメージが邪魔をしてまだやったことがないという方は多いのではないでしょうか。確かに不動産は高額な投資商品ですが、やり方によっては少額でも不動産投資を始めることが可能です。そこで今回は、少額でできる不動産投資の始め方ややり方、初心者が注意すべきポイントなどについて詳しく解説します。少額投資は初心者におすすめ不動産投資をする場合に、初心者の方がいきなり億単位の物件に投資するとなると、どうしてもハイリスクになってきます。そこでまずは少額投資で始めてみて、不動産投資とはどんなものなのかを理解し、慣れてから高額物件に投資する方がおすすめです。不動産投資でいう少額とは?不動産投資の王道といえば一棟もののアパートなどがありますが、一棟投資となると一度に億単位の投資が必要になるほか、災害の多い日本においてリスクが一点に集中するというデメリットがあります。不動産投資で少額なものとしては、区分マンションが一つの選択肢です。中古の区分マンションであれば、東京都内だとしても郊外のエリアを探せば500万円以下でも投資することができます。そこで今回は、500万円以下を少額の目安と考えて不動産投資法についてご紹介していきたいと思います。不労所得で将来も安心少額から不動産投資を始めることには様々なメリットがありますが、中でも一番重要なことは老後の生活資金となる不労所得の確保です。人生100年時代と言われ長生きすることが当たり前になっている昨今ですが、先日の金融庁の発表では老後の生活資金として年金以外で2,000万円程度が不足するとの見解を示しました。これは国が不安を煽ろうとしているのではなく、国民に対して金融リテラシーをあげてほしいというシグナルを発しているのです。貯蓄マインドから投資マインドへ日本人は貯蓄マインドが古くから根付いているため節約して貯蓄することを美徳とする傾向がありますが、人生100年時代を乗り切るためには、貯蓄ではなく運用して働けなくなった後も安定的な不労所得を確保することが必須になります。そこで貯蓄マインドから投資マインドに切り替えて、サラリーマンでも無理なく始められる少額投資を始めていくことが今の国民に求められているのです。初心者でもできるお手軽少額投資の方法の仕組み少額投資の必要性をある程度ご理解いただけましたでしょうか。ここからは、実際に不動産投資を少額で始めるやり方や、少額投資の種類について詳しく解説していきます。[adsense_middle]少額投資の始め方少額投資を始めるためには元手となる資金が必要になります。通常の不動産投資のように金融機関から融資を受けて始めることも可能ですが、少額投資の場合は後ほど解説しますが通常の不動産投資に比べると融資が受けにくいケースがあるので、できればある程度の投資資金は事前に貯蓄しておくことがおすすめです。1年あれば十分貯蓄できる投資資金を貯蓄するというと、時間的ロスがリスクのように感じるかもしれませんが、少額投資で必要となる投資資金は100万円程度あれば十分なので、一般的なサラリーマンの方であれば1年間集中して貯蓄すれば十分準備することが可能です。少額投資は始めた後ローンの返済に苦しむリスクはほとんどないので、最初の貯蓄さえ頑張れば後は少しずつリターンを受け取ることができます。少額不動産投資の種類について少額から始められる不動産投資にはどのような種類があるのでしょうか。投資法ごとに解説していきます。中古ワンルーム区分マンション投資法不動産投資の中でも一部屋から購入できる区分マンションに投資する方法があります。ただ、区分マンションでも新築だと都内のワンルームで2,500万円以上することもあるため、少額で始めるためには築15年前後の中古区分マンションで、できるだけ郊外のものを選定しなければなりません。都内であれば、東京23区外の私鉄沿線(西武新宿線、西武池袋線、小田急線、京王線、東武線など)の物件が狙い目です。郊外でもJR中央線などJR沿線の物件は価格が若干高めなので、少額投資であれば価格が落ち着いている私鉄沿線で探す方がおすすめです。ローンを組む際の注意点上記条件にあてはまる中古区分マンションであれば500万円程度でも購入が可能ですが、ローンを利用する際には注意が必要です。新築物件を購入する際には、購入する物件自体の担保評価が高いので、購入価格の100%満額のフルローンが出たりすることもありますが、中古の場合は担保評価が低く見られるため、ある程度の元手が必要になります。神奈川や千葉であれば、首都圏にも関わらず200〜300万円程度でも購入できる物件がありますので、ローン審査が心配な方は購入金額満額を貯蓄で賄うという選択肢もありでしょう。地方の戸建投資比較的手頃に購入できる地方の戸建を使って投資する方法もあります。地方の戸建物件はもともと投資目的で売りに出ているものはほとんどなく、基本的には自己使用を前提に売りに出ているため、家賃を想定して利回り計算をしてみると、賃借人さえ決まればかなり高利回りが実現できる場合があるのです。うまくいけば長期安定収入になる地方の戸建というと不動産投資のイメージが湧かないかもしれませんが、実は立地さえ慎重に吟味すれば地方は戸建賃貸の需要が意外にあるので、高利回り物件に化ける可能性があります。主なターゲットとしては低所得者世帯やシングルマザーなど、住宅ローンが組めないけれども一戸建てに住みたいという客層です。特に小さな子どもがいる世帯については、近隣への騒音を気にしてマンションよりも戸建を希望するケースが多く、住宅ローンが組めない人に戸建賃貸が意外とマッチします。リフォーム費用も考慮することが重要地方の中古戸建物件はもともと賃貸目的で売りに出ているわけではないので、購入後はある程度の手直しが必要になることを見込んでおく必要があります。特にバスルームやキッチンなどの水まわりが古い場合は、100万円以上のリフォーム費用がかかる可能性がありますので購入時にはその金額も考慮して検討しましょう。クラウドファンディングによる不動産投資最近話題になることが多いクラウドファンディングですが、不動産投資にも応用されてきており少額から投資ができる場合があります。クラウドファンディングとはインターネットを使って不特定多数の人から出資を募ることで、海外でも注目を集めており、投資の対象は不動産以外にも事業やサービス、商品など様々です。クラウドファンディングのタイプを大きく分けると次の4つの種類があります。寄付型クラウドファンディング:リターンを求めず、単に寄付をするタイプです。投資型クラウドファンディング:事業を始めたい人に投資するタイプで、一定のリターンがあります。融資型クラウドファンディング:資金を必要とする人や法人に資金を融資するタイプで利息などのリターンがあります。購入型クラウドファンディング:不動産などの高額なものを共同で出資して購入するタイプで、少額不動産投資はこれに該当します。簡単に言うと、高額な不動産を不特定多数の人同士で資金を出資しあって購入し、そこから生じる家賃などの利益の配当を受けられるということです。不動産に特化したクラウドファンディングとしては、オーナーズブックが比較的有名で、東証マザーズに上場しているロードスターキャピタル株式会社が運営しています。クラウドファンディングを活用した不動産投資は、数万円程度という非常に少額から始められるというメリットがあるだけではなく、物件の選定や運用面は不動産のプロに任せられるため、知識や情報が少ない初心者ならではのリスクを抑えることができるのです。株式投資感覚できるREITREITとは不動産投資信託の事で、不動産に直接投資するのではなく、不動産を運用する不動産投資法人に投資する方法です。投資を受けた不動産投資法人は集めた資金を利用して不動産投資をして、得られた利益を投資家に配当します。投資家は信頼できる不動産投資法人を選定して投資するだけなので、不動産経営に関するノウハウは一切不要でです。中には株式投資のように簡単に投資できるものもあるので、株式投資をやったことがあるという方であれば感覚を掴みやすいでしょう。ただ、不動産を所有するわけではないのでオーナーとしての実感を味わいたいという人には向いていません。少額投資で多くの利益を生む少額投資の方法をいくつかご紹介してきましたが、少額投資というとどうしてもローリターンに留まってしまうという懸念があり、効率的な資産運用には向いていないのではとの声もあったりします。ただ、少額投資だからといって必ずしもローリターンというわけではありません。[adsense_middle]継続投資でリターンを増やす少額投資は1回だけではローリターンで終わってしまいますが、継続して投資していくことで徐々にリターンが増えていきます。特にクラウドファンディングやREITなどについては一口あたりの投資額が数万円程度と非常に少額なので、慣れてきたら徐々に増やしていくことで、ゆっくりですがリターンを増やしていくことが可能です。リスク分散が最大の特徴少額投資で少しずつやるのであれば、最初から高額な融資を利用して投資したほうが効率的なのではと思うかもしれませんが、初心者の場合は一つの投資対象に投資資金が集中すると万が一の時に立て直すことができないほどのダメージを被ります。少額投資であれば同じ不動産投資の枠組みの中でも、様々な物件に分散して投資ができるので地震や台風といった災害に対してもリスクヘッジが可能です。もっと言えば、不動産投資に限らず株式投資や投資信託、FXなどと組み合わせることでさらにリスクヘッジになります。このように少額に抑えることで、他の投資にも資金が回せて分散投資できることが最大のメリットと言えるでしょう。少額投資でおすすめの賃貸運営法少額で不動産投資を始める場合は、賃貸運営についても一定の工夫が必要となります。例えば、500万円で買った区分マンションに対して毎回10万円以上かかる原状回復工事を発注していたら割に合いません。少額で購入できる区分マンションは家賃も4万円前後と非常に安いケースが多いため、賃貸運営をするにあたってはできる限り原状回復工事や諸修繕費用などのランニングコストを抑える必要があるのです。自主管理と相見積もりを活用するランニングコストを抑えるためには、できるだけ管理会社に管理を委託せず自分自身で賃貸管理をすることで管理料3,000円程度を削減できます。区分マンション1部屋であれば、自主管理してもそこまで面倒なことはありません。サラリーマンでも片手間でできるレベルです。また、原状回復工事などを発注する際には必ず複数社で相見積もりをとって、できる限りコストパフォーマンスがよい業者に発注するよう心がけましょう。最終的には自分でやることも視野に区分マンションや戸建てなどで少額不動産投資していくのであれば、最終的にはできるだけ自分でできる施工は自分でやることを視野に入れるとより利益が出やすくなります。自分でやるといっても、自分自身で内装工事をするということではなく工事箇所ごとに最安値の業者に振り分けて発注できるようになるということです。例えばエアコン交換にしても内装業者にまとめて発注したほうが手配が楽ですが、コストについては割高になることがあります。むしろエアコンだけ家電量販店に来店して自分で購入したほうがコストダウンできます。また、壁紙やフローリングの張替えなどについてもアマゾンなどで安い具材を自分で調達して、施工だけ職人さんに日当を支払ってやってもらうという方法でコスト削減を行っているオーナーさんもいます。少額でできる不動産投資に関するまとめ今回は、不動産投資の中でも初心者が気軽に始めやすい少額でできる投資法についてご紹介してきました。少額投資は当初ローリターンになりがちなので、ランニングコストを削減する意識を強く持つことがとても重要です。コスト削減などを考える余裕がないという方は、クラウドファンディングやREITなど運営面をプロに任せられる投資法で始めることをおすすめします。少額投資は継続することでリスク分散しながら徐々に資産を増やすことができますので、安定した老後の生活資金を確保したい方などには非常に適している投資法と言えるでしょう。

2019年11月06日

初心者でも気軽に始められる不動産投資ですが、節税目的で始めてみたもののうまくいかずに失敗してしまう人が多いのも事実です。不動産投資で失敗する人の理由はある程度決まっているので、実際に失敗した事例を知ることで自身の失敗を回避することができます。そこで本記事では不動産投資に失敗する4つの理由について、事例を交えながら解説していきたいと思います。初心者は不動産投資の「落とし穴」にはまりやすい不動産投資に失敗する人に共通しているのは、不動産投資に対する大幅な知識不足です。確かに不動産投資は初心者でもローンを利用すればすぐにでも始められますが、最低限の知識がないと始めたところで失敗してしまいます。では具体的にどのような知識が欠けていたことで失敗につながってしまうのでしょうか。失敗する理由1:空室リスクを甘く考えている不動産投資のリスクの中でも、やってみないと実感しにくいと言われているのが空室リスクです。不動産投資は家賃収入によってローンを返済するため、空室によって家賃が入ってこなくなると途端にキャッシュフローが苦しくなってしまいます。ワンルームの区分マンションは空室リスクが深刻空室リスクによるダメージがより深刻と言われているのが、ワンルームの区分マンションに投資するケースです。区分マンションはアパート経営とは違い一戸単位で物件を保有するため、サラリーマンでも手ごろに投資できる価格帯であるというメリットがある一方で、空室になると家賃収入が一気にゼロになってしまい、キャッシュフローが極端に悪化するというデメリットもあるのです。アパートであれば一部屋空室になったとしても、残りの部屋の家賃収入でローン返済を補うことができるのですが、区分マンションの場合は補うことができないので、自らの給与などから手出しでローン返済に充当しなければなりません。敷金礼金ゼロゼロ物件の出現でさらに空室リスクが深刻化不動産投資をやったことがない人からすると、「空室リスクといってもせいぜい1〜2ヶ月くらいの空室ならそんなに大きなリスクにはならないだろう」といったくらいに軽く考える傾向がありますが、最近の空室リスクはそんなに甘くありません。平成初期の頃は敷金や礼金が2ヶ月ずつかかる物件が珍しくなく、賃貸借契約をするとなると、家賃が8万円であれば前家賃なども入れると50万円近く諸費用がかかる時代だったため、一度契約すると長期間居住するケースが多く、そのおかげで空室リスクを考える必要性もあまりありませんでした。ところが、少子高齢化で都内の賃貸物件が供給過多の状況に陥ったことで状況が一変し、敷金礼金ゼロゼロの物件なども増え始めたことで、2年も経たないうちに引越しをする人が増えてきたため、入居者の入れ替わりが激しくなり結果として空室リスクが高まったのです。空室が長期化して家賃収入がなくなる、よくあるケース不動産繁忙期である1〜3月に空室になるのであれば概ねすぐに次の賃借人が決まるのですが、不動産閑散期である8月前後の夏場に空室になってしまうと、最悪の場合翌年の繁忙期までずっと空室という可能性も出てきます。かつては夏場に空室になることはあまりなかったのですが、供給過多の影響による空室対策で、敷金礼金ゼロゼロで夏場に募集する物件が増えたことにより、夏場に安い物件を求めて引越す人が増えてしまったのです。また、残念なことに敷金礼金ゼロゼロ物件のように諸費用がほとんどかからないプランで入居する人の多くは、居住期間が短くして退去してしまうケースが多いと言われています。空室リスク対策として行われている入居条件の緩和対策が、他の物件の空室リスクを助長しているという悪循環が発生しているのが、今の不動産投資における空室リスクの現状なのです。空室リスクで破産しないためには空室リスクについては基本的に予測することが非常に難しいので、対策としてはとにかくキャッシュフローに余裕を持つことが大切になります。ギリギリのキャッシュフローで資金計画を立てていると、万が一空室が発生した際にすぐにお金が足りなくなってしまい、サラリーマンであれば自身の給与から持ち出さなければならなくなってしまうのです。給与からの持ち出しが続くと、最悪の場合生活が立ち行かなくなって破産してしまうケースも珍しくありません。夏場の空室は早めに条件緩和の決断を夏場に空室が発生した場合については、繁忙期と同じ家賃や敷金礼金で募集してもなかなか決まりません。初心者投資家の多くは、当初決めていた家賃を値下げしたくないという意識が強いため、繁忙期と同じ金額で数ヶ月募集をし、それでも決まらなかった場合に仕方なく家賃を下げる決断をするケースがあります。ただ、このように家賃など条件を緩和する決断が遅くなると空室期間はさらに伸びてしまうため、できれば早い段階で決断して早期契約を目指すことが大切です。たとえ家賃が当初の金額のまま決まったとしても、そのために何ヶ月も空室だった場合は年間収支で見ると赤字になってしまう可能性があります。まとめると、空室リスクをできる限り最小限に食い止めるためには、次の2点に注意しましょう。・余裕のあるキャッシュフローでシミュレーションする・不動産閑散期に空室が生じた場合における募集条件緩和の決断は早い方がよい失敗する理由2:高額なアパート経営の修繕費負担一棟もののアパートなどを経営している方に重くのしかかるのが修繕費用の負担です。アパートは区分マンションとは違い、自分自身で建物の維持管理費用を捻出しなければなりません。新築から10年以内であれば大きな不具合も起きないため油断しがちなのですが、それ以上の月日が経過すると徐々にほころびが出てきて高額な修繕が必要な箇所が出てくるのです。[adsense_middle]比較的高額な費用がかかる修繕特に次のような修繕については、比較的高額な費用がかかります。屋上防水工事外壁塗装やタイル張り替え鉄部塗装耐震補強工事排水管交換エレベータのメンテナンス区分マンションの場合は強制的に修繕積立金を徴収しているため、これらの施工に当てる財源が積み立てられていますが、アパートの場合はオーナー自身が自発的に積み立てていなければ一度に大きな出費を強いられることとなります。実際にこれらの修繕費用が支払えないがために、物件自体を売りに出すというケースも少なくありません。よって中古アパートに投資する場合については、購入するにあたって今後どのような修繕工事がいつ頃発生するのかについて確認しておくことが重要です。中古物件の投資には、今後の修繕工事の見積もりが不可欠例えば、相場が5,000万円の物件を4,000万円で売りに出ていた場合、物件価格だけで比較すると非常によい買い物のように感じるかもしれません。ただ、屋上防水や外壁の張り替え費用などを考えると2,000万円くらいかかってしまうことになると、差し引き3,000万円で購入しなければ実質的に損することになってしまうのです。このように中古物件に投資する場合は、今後必要となる修繕工事の見積もりをとった上でそれらの金額について物件価格で控除するよう交渉するとよいでしょう。・新築アパートに投資する場合は、自身で修繕費を貯蓄することが重要・中古アパートに投資する場合は、今後必要になる修繕費用の見積もりをとり、その価格も購入価格に含めて検討する必要がある失敗する理由3:家賃下落で運用が困難に不動産投資初心者の方の中には、家賃の下落リスクについて一切考えが及んでいないケースがあります。現在の不動産投資では新築から家賃がさらに値上がりすることはなく、築年数の経過とともに徐々に家賃が値下がりしていくのが一般的です。にも関わらず、家賃が8万円であれば、数十年先まで家賃8万円でシミュレーションをして購入してしまう人がいて失敗の元となっています。アパート経営の家賃収入は概ね2段階で値下がりする家賃収入は新築時から考えると、概ね2段階で下落する可能性があります。第1弾段階:新築時の入居者が退去した時第1段階の値下がりは、新築時の入居者が退去した時にタイミングがやってきます。新築物件については、新築というステータスが付加されているため、通常相場よりも1割ほど高い家賃額で決まっている可能性があります。ただし、新築時の入居者が退去してしまうと、その物件はもう新築とは言えなくなるため家賃が元の相場家賃に値下がりするのです。このように第1段階の値下がりは実質的には値崩れというよりも、もともとの正しい相場家賃に戻すといったイメージになります。第2段階:築10年〜15年の間第1段階の値下がりにより相場家賃程度まで下落している状況で築10〜15年程度が経過すると、次に第2段階としてもう1割程度値下げになる可能性があります。これは一度に一気に値下がりするわけではなく、退去を繰り返しながら徐々に下がっていくというのが一般的です。もちろん、必ず下がるというわけではなく物件の立地などの条件がよければ第2段階の値下げが発生しないケースもありますが、基本的には建物が古くなった分、ある程度の値下げが必要になると考えてキャッシュフローをシミュレーションする必要はあるでしょう。第2段階の値下げを乗り切れば、そこからは大幅な値下がりは生じにくく下げ止まったような状態になるので、この段階でのキャッシュフローに問題がなければ概ね投資としては成功したと言えます。・新築時の設定家賃は相場よりも1割程度高いため、退去して新築でなくなればある程度は下がると考える必要がある・家賃は概ね2段階に分けて1割程度の値下がりのタイミングがあることを念頭に、キャッシュフローをシミュレーションする失敗する理由4:管理料が安い管理会社を選んで失敗不動産投資の利回りをよくするために、管理料の安い管理会社に管理を委託するケースがあります。管理料は概ね家賃の3~5%、金額にすると1戸あたり3,500円~5,000円位が相場ですが、最近では小規模な管理会社が管理戸数を増やすために1戸あたり1,000円前後という破格の金額を提示して勧誘してくることがあるのです。初心者投資家の中には、経費を削減するためにとにかく管理料が安い管理会社と契約をしようと考える人がいますが、こうした管理会社には大きな落とし穴があるのです。[adsense_middle]管理料が安い管理会社の実態とは管理料1,000円と聞くと非常にお得な感じがするかもしれませんが、現実問題として管理料1,000円では管理会社として存在することは極めて困難と言わざるを得ません。例えば管理戸数が200戸あったとしても、1戸あたり1,000円では20万円にしかなりませんので社員を雇うことは無理でしょう。にも拘わらず管理料1,000円で勧誘してくるのには、やはり落とし穴があるのです。管理料が安い管理会社の2つの落とし穴管理料が安けばオーナーの負担は軽くなるので、一棟アパートでも区分マンションでも大きなメリットがありますが、安すぎる管理会社については管理料だけでは経営が立ち行かないため、次のような手法でオーナーからお金を取ろうとするのです。修繕費用が自社指定で割高管理料が安い管理会社は、入退室の際の内装工事が自社指定になっていることが多く、工事費用にその管理会社のマージンが大きく上乗せされているのです。ただ、初心者投資家の方は内装費の相場をあまりよく知らない事が多いので、割高な金額を払わされていること自体に気がついていないケースもよくあります。また、内装費以外でも書類の郵送代など普通の管理会社であれば費用が発生しないような事務手続きについても、すべて別途料金扱いとなることが多いので注意が必要です。違約金が高額である管理料が安いと管理会社としてはそれなりの戸数を集める必要があるので、一度契約を結ぶとそう簡単には解除ができない管理委託契約書になっているのです。具体的には解除の違約金が家賃の半年分など非常に高額な設定になっているケースが多く、管理がずさんで解除したいと思っても違約金がもったいなくて解除できずに困っている方の事例をよく耳にします。管理料が安い管理会社と契約する際には、解除する場合に違約金がいくらなのか必ず確認しましょう。・管理料が安い管理会社はほかの部分で割高になることが多い・解約したくても違約金が高額で解約できなくなる可能性もあるため注意が必要不動産投資の失敗理由に関するまとめ:営業マンの話を鵜呑みにすると失敗する今回ご紹介した事例は、事前に投資家自身が知っていれば対策をとって回避することが可能なものばかりなのですが、残念ながら失敗する方というのは情報を得て対策を取るということを放棄してしまっている方がほとんどです。そしてそうした方の多くは物件を勧めてきた営業マンの耳障りのいい営業トークをすべて鵜呑みにしてしまい、「あなたを信じる」といって購入してしまうのです。不動産会社の営業マンは決して悪者ではありませんが、営業してくるということはそこには必ず利害関係が存在しています。すなわち、営業マンが第一優先しているのは投資家の利益ではなく会社の利益、そして個人のノルマ達成なのです。営業マンはあくまで営業マンであり第三者的なアドバイザーではないということをよく認識し、不安だという方は税理士など利害関係から外れた第三者に相談して、客観的にキャッシュフローをシミュレーションしてから検討することをおすすめします。

2019年10月31日

個人が不動産投資をする場合、ほとんどの方が不動産投資ローンを利用することになります。不動産投資ローンは審査基準や金利相場が住宅ローンと異なるため、実際に不動産投資をする前に知っておくことが大切です。そこで本記事では、不動産投資ローンの審査基準や金利相場について徹底解説します。物件を購入する際に借入を活用するわけとは不動産投資にかかわらず、日本人の意識としては「ローン=借金」というネガティブなイメージが強いこともあり、不動産投資ローンを組むことに抵抗感を感じる初心者投資家の方が多いように感じます。確かに借金であることに変わりはありませんが、不動産投資の場合はたとえ自己資金があったとしても銀行から借入することで次のようなメリットがあるのです。銀行融資のおかげで収益の効率がよい例えば自己資金が100万円の方が利回り5%で1年間運用した場合、生み出される利益は5万円です。一方、不動産投資ローンで900万円借入して1,000万円を利回り5%で運用すれば、利益は50万円と一気に高額になります。どちらも自己資金は100万円の投資なのに、不動産投資ローンを活用することで年間収益が10倍も違うのです。利回りと家賃相場が間違いなければ、返済の心配もない銀行から借金をする際に一番心配になるのが返済のことではないでしょうか。不動産投資ローンの場合は、不動産を賃貸することで得られる家賃収入をローンの返済に充当することができるので、自分自身の給与などから削られる心配がありません。投資をする前に予定される利回りと、購入物件の家賃相場さえ読み間違えなければローンが返済できなくなるリスクはほぼ回避できるのです。このように不動産投資ローンを使って不動産投資をすることは、非常に大きなメリットがあるのです。ローン審査基準の4つのポイント不動産投資ローンは自分で住むことを目的として購入する際に利用する住宅ローンとは審査をする際に見る視点が違うため、利用するにあたってはどこを銀行に見られているのか事前に知っておくことが審査を通過するためにも大切です。審査基準1:物件の担保評価一般的になじみがある住宅ローンは、基本的に本人の属性が審査対象ですが不動産投資ローンの場合は投資を目的としたローンであるという観点から、本人の属性に加えて購入対象となる物件自体の担保評価が審査の重要な判断基準となります。担保評価は大きく分けて不動産を売却した場合の評価と、不動産を賃貸した場合の評価によって総合的に判断されるのです。不動産を売却した場合の評価不動産投資ローンを組む際には、購入する物件自体を担保に入れることになるため、融資をする銀行としては万が一返済ができなくなった時に、不動産を売却して残りのローンを完済できるのかという見方をします。不動産を売却した場合の評価については、物件の築年数、最寄り駅からの距離などによって異なってきます。また、耐用年数の短い木造よりも鉄筋コンクリートマンションの方が高く評価されやすいです。不動産を賃貸した場合の評価賃貸経営による収益力についても重要な審査基準となります。例えば、2,000万円で購入予定のマンションの家賃が5万円だとすると年間で60万円の収益となり、利回りにすると3%にしかなりません。このように収益力の低い物件を購入するために融資をしてしまうと、銀行としても回収できなくなるリスクが高いので、価格が下がらないと審査が通らない可能性が出てきます。また、郊外の物件については都市部に比べて空室リスクが高いので、満室時の想定利回りが良い場合でも審査が通らないこともあるのです。賃貸経営による収益力については、利回りだけではなく地域性の問題なども加味して総合的に判断されます。審査基準2:既存の借入について不動産投資ローンは概ね年収の20倍程度が借入できる限度とされているため、すでに金融機関から借入をしている場合については審査に影響してきます。既存の借入についてよく質問されるのが住宅ローンです。すでに住宅ローンを組んでマイホームを購入している方の中には、不動産投資ローンは組めないのではないかと考えて不動産投資をあきらめている方が時々いますが、年収の20倍以内であれば住宅ローンを組んでいても不動産投資ができる可能性は十分あります。審査基準3:自己資金不動産投資をするにあたって頭金にできる自己資金がどの程度あるのかについても、審査に大きな影響を与えます。以前は事前の貯蓄なしで、物件価格の100%をローンで組むフルローンを利用する人が大勢いましたが、フルローンの場合は毎月返済する金額が重くのしかかることとなり、空室になると返済ができなくなってしまう可能性があるため注意が必要です。基本的に物件価格の1~2割程度の自己資金があった方が、同じ物件を購入する場合でも審査結果が変わる可能性があります。審査基準4:本人の属性不動産投資ローンを組む本人の属性は、審査において非常に重要になります。具体的には次のような項目が審査の対象です。年収本人の年収は不動産投資ローンを組むにあたって非常に重要な要素となります。不動産投資ローンをはじめとする事業用ローンというと、ある程度の年収が必要になるイメージがあるかもしれませんが、不動産投資ローンの場合は先ほど解説した物件の担保評価も加味されるため、実際は年収400万円程度の一般的なサラリーマンの方でも担保評価が出やすい都内の駅近物件などであれば審査が通る可能性もあるのです。また、年収は金額だけでなくどの程度安定しているのかについても審査の基準となります。基本的には過去3年間分の源泉徴収票や確定申告書を提出して、年収が安定しているのかについて審査されるのです。そのため、前年度の年収が高かったとしてもインセンティブの比率が高く、前々年の年収と落差が大きい場合はその分審査が不利になることもあります。本人単独の年収でローン審査が通らない場合は、夫婦の収入を合算して審査を通すという方法もありますので、詳しくは銀行に聞いてみましょう。勤続年数収入の安定性が審査の重要なポイントとなるため、本人の勤続年数も重要な判断材料となります。基本的にできるだけ長い方がプラスに働きますが、3年未満の場合は通らない可能性が高くなるため注意が必要です。転職を考えている方は、できるだけ転職して勤続年数がリセットされる前に不動産投資ローンを組んだ方が得策と言えます。勤務先ローンを組む本人の勤務先は、収入の安定性に直結する情報なので審査においても非常に重要です。例えば、次のような勤務先や職業の方は不動産投資ローンが通りやすいと言われています。上場企業公務員医師弁護士公認会計士税理士勤務先での役職についても審査の対象です。中小企業のサラリーマンでも、ある程度の収入と勤続年数があれば審査が通る可能性は十分あります。また、医師や弁護士といった国家資格の有無についてもできるだけあった方が審査により有利になる傾向です。銀行ごとの審査の傾向について不動産投資ローンの審査基準の大枠はここまで解説してきた通りですが、あとは金融機関によっても審査の傾向に特徴があります。[adsense_middle]大手都市銀行系の場合不動産投資において都市銀行系は最もハードルが高い金融機関です。住宅ローンとは違い、事業用ローンに該当する不動産投資ローンについては基本的にある程度の頭金がないと非常に厳しいと言われています。特に過去取引がない都市銀行だと、サラリーマン投資家が一発でローンを引き当てることはむずかしいでしょう。地方銀行系の場合金融緩和政策が始まって以降、融資先に困った地方銀行が都心部の物件に投資する投資家に向けて積極的に不動産投資ローンを斡旋しています。都市銀行系に比べると審査のハードルが低く、年収が低い人でも担保評価がしっかり出る都市部の物件であれば審査に通りやすいです。ただし地方銀行の中には営業エリアを限定しているケースもあるため、東京に支店がない地方銀行だと東京での不動産投資には利用できない場合があります。信用金庫、信用組合の場合審査のハードルは地方銀行と同じくらいですが、信用金庫や信用組合はその名の通り信用を重要視しているため、過去に同行での取引実績がある方が審査に通る可能性が高いです。また、都市銀行系よりも担当者ベースで融通が効きやすいというメリットもあります。ノンバンクの場合審査のスピードが速く通りやすいというのが最大の特徴です。年収が低いサラリーマンでも利用できますが、場合によっては購入する物件以外にも担保を求められる共同担保となる場合もあります。ただ、他の金融機関と比較すると金利は高めです。不動産投資でおすすめできる金利の目安と金融機関ごとの比較不動産投資で成功するためにはローン審査が通るかどうかよりも、いくらの金利で通るかの方が重要です。例えば、利回り7%の物件だったとしても、ローン金利が4.5%だとイールドギャップ(投資利回りとローン金利の差)は3.5%しかありません。一方で利回り6%の物件でもローン金利が2%だとイールドギャップは4%となり、後者の方がより収益性が高いことになります。このようにローン金利は投資利回りと同じレベルで重要なのです。[adsense_middle]今ならローン金利は1%台を目指せる昨今は超低金利時代なので、住宅ローンであれば金利が1%を下回るほどです。不動産投資ローンでも金利1%台で融資が下りることも少なくありません。ちなみに昭和のバブルの頃の不動産投資ローンは8%を超えていたこともあるくらいなので、いかに今現在の金利が不動産投資において有利かがわかります。ローン金利は審査が通りやすい金融機関ほど金利が高くなる傾向があり、一部の金融機関では4.5%前後になる場合もあります。ローン金利が高くなると、手元に残るキャッシュが大幅に減りますので金利が3%を超えるようであれば、一旦物件も含め考え直した方が良いかもしれません。ノンバンクは金利が高めノンバンクについては、年収が低いサラリーマンでも審査が通りやすい反面金利が高くなる傾向があります。高利回りの物件を見つけて購入を急いでいる時は、あまりローン金利が目に入っていない方が多いのですが、実際に不動産投資家の手元に残る金額はローン金利も考慮に入れなければならないので、慌ててノンバンクから借りるのではなく、必ず金利をよく確認してから売買契約を結ぶようにしましょう。不動産投資ローンの返済期間について不動産投資ローンを利用する際、金利の他にもう一つ重要となるのがローンの返済期間です。不動産投資のキャッシュフローを考えた場合、返済期間が長ければ長いほど毎月の返済額を減らせるためキャッシュフローが安定し、反対に短くなると家賃に対する返済比率が高くなります。このように返済期間は毎月のキャッシュフローに直接影響するため、不動産投資ローンを組む際にはどのようにして返済期間が決まるのかについて知っておくことが重要です。物件の法定耐用年数がポイント不動産投資ローンの返済期間は、物件の法定耐用年数が一つの基準となっています。簡単に言うと築年数が新しい物件ほど長い返済期間で借入することが可能で、また木造、鉄骨、鉄筋コンクリートの順に法定耐用年数が長くなるため、返済期間についても長く設定できるのです。また、中古物件の場合は、法定耐用年数から経過年数を考慮して返済期間が決まります。法定耐用年数自体が返済期間になるとは限りませんが、返済期間を決める重要な指標となるのは間違いありません。そのため、できるだけ返済期間を長くしたい方については、新築鉄筋コンクリートマンションを狙うと良いでしょう。不動産投資ローンに関するまとめ不動産投資ローンは住宅ローンとは違い、本人の属性に加えて物件自体の担保評価がとても重要な審査基準となるため、できるだけ担保評価が出やすい都心部の物件に投資する方が審査に通りやすくなります。ただ、審査が通りやすい金融機関ほどローン金利が高くなる傾向にあるので、金利3%を超える場合についてはよほど利回りの良い物件でもない限りあまりおすすめできません。審査を通す事ばかり優先してしまうと、結果として無難に返済できない高金利や短い返済期間で借りてしまうことがありますので十分注意が必要です。ローン審査は不動産投資の入り口でとても重要ですが、通すことを最優先に考えるのではなく、通った後の返済計画のことを第一に考えましょう。

2019年10月17日

不動産購入時にかかる諸費用は高額になる場合が多く、その種類や支払うタイミングなどをきちんと把握していないと、あとで「資金が足りない!」という状況になることも……。そこで今回は宅地建物取引士で現役不動産営業マンの高幡和也さんに、不動産を購入する際にかかる諸費用の種類と、その諸費用を支払うタイミング等について聞いてみました。■ 1.契約書の印紙税Mugimaki / PIXTA(ピクスタ)不動産の売買契約書や、家を建てる場合の建設工事請負契約書は印紙税法で定める課税文書にあたり、課税文書を作成した人(売主や買主)はその記載金額に応じた印紙税を収めなければなりません。印紙税は、税額分の収入印紙を契約書に貼付し、そこに消印をして納付することになります。例えば、購入する不動産が4,000万円である場合は、1万円(2020年3月31日までの優遇措置、通常は2万円)の収入印紙を売買契約書に貼付し消印しなければなりません。印紙を貼付しないと、その3倍の過怠税を課される場合がありますのでご注意を!■ 2.手付金しげぱぱ / PIXTA(ピクスタ)手付金は代金の一部と認識されがちですが、実は手付金は代金の一部ではなく、買主が売主へ支払う「契約の証拠金」です。例えば、銀行が物件価格の100%を住宅ローンで融資してくれる場合でも、契約時に支払う手付金については別に用意しなくてはなりません。一般的には物件価格の5%前後~10%程度が手付金の目安となりますが、取引内容・条件等によっては10%以上を用意しなければならない場合もあります。手付金は最終的に「代金の一部に充当」されるため諸費用という認識をもつ方は少ないかもしれませんが、「契約時に用意しなければならないお金」であることを覚えておきましょう。■ 3.仲介手数料xiangtao / PIXTA(ピクスタ)不動産を購入する際に仲介業者を利用する場合には、仲介手数料(物件価格の3.24%+6.48万円)を支払わなくてはなりません。仲介手数料は契約時に半金を支払い、残金決済時(物件引渡し時)に半金を支払うのが一般的ですが、仲介業者との話し合いによっては、残金決済時に一括で支払うという約定にする場合もあります。■ 4.登記費用吉野秀宏 / PIXTA(ピクスタ)不動産を売買する場合は登記が必要となり、登記には税金(登録免許税)と、登記手続きを代行してもらう司法書士や土地家屋調査士への報酬が必要となります。登記には、建物を新築した場合の「建物表題登記(建物表示登記)」や「保存登記」、中古住宅や土地の所有名義を変更する「所有権移転登記」、銀行等から融資を受ける場合に必須となる「抵当権設定登記」等があります。これらの登記のうち、保存登記・所有権移転登記・抵当権設定登記は、残金決済時(物件引渡し・所有権移転時)に同時に行われ、費用もその時に支払うことになります。しかし、建物表題登記については建物完成から1か月以内に行わなければならず、そのタイミングは残金決済時よりも前になります。そのため、建物表題登記費用は残金決済時の前に請求される場合があるのでご注意ください。表示登記は土地家屋調査士に依頼し手続きを代行してもらうのが一般的で、その費用は約8万円~15万円程度です。■ 5.火災保険CORA / PIXTA(ピクスタ)住宅ローンを利用する場合、火災保険への加入は必須です。万一の火災だけではなく、近年増加している自然災害への備えとして、住宅ローンを利用しない場合でも火災保険には必ず加入しましょう。火災保険は建物引渡しと同時に加入することになりますが、保険料の支払方法については長期一括払いや月払い等がありますので、保険会社と打ち合わせのうえ自分のニーズに合わせた方法を選びましょう。■ 6.住宅ローンにかかる費用Naoaki / PIXTA(ピクスタ)住宅ローンを利用する場合には、「印紙税」「融資手数料」「保証料」などの費用がかかります。印紙税銀行との間で締結する金銭消費貸借契約書も不動産売買契約書と同様に課税文書なので、収入印紙を貼付しなければなりません。例えば、借入額が1000万円を超え5000万円までなら、2万円の収入印紙が必要となります。融資手数料融資を受ける際に銀行に支払う融資手数料(融資事務手数料)は、3万円(税別)~借入額の2%(税別)など、ローンの種類や各銀行によって大きな差があります。保証料保証人の代わりとなる保証会社へ支払う保証料は、借入金額や借入期間によって異なり、一般的には借入期間35年なら、借入100万円につき「2万円強」程度となっています。それぞれの費用を支払うタイミングは、印紙税は金銭消費貸借契約時、融資手数料と保証料は残金決済時となります。shimanto / PIXTA(ピクスタ)これ以外にも、修繕積立基金(新築マンション)、地盤調査費用(注文住宅)、地鎮祭費用(新築住宅・注文住宅)、不動産取得税、固定資産税精算金、団体信用生命保険料(フラット35)など、購入する物件の種類や金融機関ごとにさまざまな費用が必要になる場合があります。諸費用の金額と支払うタイミングについては事前に仲介業者、建築業者、分譲業者等にしっかり確認し、実際の支払い時に慌てないよう準備しておきましょう。【参考】※国税庁ホームページ「印紙税」※法務局ホームページ「不動産登記」

2019年10月06日

働き方改革などによって副業が当たり前になりつつある昨今、不動産投資に興味を持つサラリーマンの方が増えています。不動産投資というと昔は一部の資産家がすることというイメージがありましたが、実際のところサラリーマンが不動産投資をすることにどのようなメリットがあるのでしょうか。そこで本記事では、サラリーマンが不動産投資をすることのメリット、デメリットについて詳しく解説します。不動産投資はサラリーマンにおすすめサラリーマンができる資産運用というと株式投資やFXなどがありますが、それらの投資で安定的に資産を増やしているという話はあまり聞きません。むしろ、失敗して大損し「二度と手を出さない」と言っている人の方が多い気がします。株や為替は変動が激しい株式投資やFXは、株価や為替の変動が非常に激しく、場合によっては1日のうちに価値が大暴落することもありえます。これらの投資は非常に専門性が高く、サラリーマンで成功できる人はほんの一握りにすぎません。また、サラリーマンをやっている以上、日中は本業に集中しなければならないため、いくらスマホアプリを使って取引ができるようになったとはいえプロのトレーダーのような立ち回りはできないでしょう。サラリーマンが投資で成功するためには、以下の条件を満たす投資であることが重要です。相場変動が少なく、比較的「安定」している本業に支障がないよう、大部分を「プロに委託」できるある程度の「安定した利回り」が期待できる「専門知識が不要」で、初心者でも簡単にできるそして、これらの条件にすべて当てはまるのが不動産投資なのです。サラリーマンにとっての不動産投資のメリット不動産投資はサラリーマンとの相性がよく、メリットを受けやすいと言われています。ここからは、サラリーマンが不動産投資をすることのメリットについて詳しく解説していきます。メリット1:ローンを組んで投資ができる通常、投資をするためには元となる資金が必要です。株式投資やFXをする場合は、事前にある程度の資金を貯蓄してから始める必要があるため、本格的に投資を始めるまでに時間がかかってしまいます。一方、不動産投資については、投資としては珍しく投資資金のほぼ全額をローンで組むことができるのです。不動産を購入するためには、ワンルームの区分マンションだとしても1,000万円くらいのキャッシュが必要ですが、不動産投資の場合はローンでほぼ全額の資金を調達できるため、始めたいと思ったその時にすぐに始めることができるのです。年収400万円でも不動産投資ローンが組めるサラリーマンと言っても、ローンが組めるのはある程度の年収がある人だけではないかと思っている方もいるかもしれませんが、実は年収400万円程度の一般的な会社勤めのサラリーマンでも問題なく融資を受けることが可能です。通常、融資を受ける場合は本人の年収や勤続年数など本人の支払い能力に基づいて審査されるため、高額な融資を受けることは容易ではありません。ですが、不動産投資ローンの場合は、購入する不動産自体を担保に入れて借入をするため、本人の年収が400万円でも購入する物件の担保価値によって何倍もの融資を受けられるのです。レバレッジ効果がすごいローンを組んで不動産投資ができるということは、自己資金の何倍もの投資ができるということでもあります。例えば、手元に100万円がある場合に、利回り5%の投資をすると年間で5万円の利益しか出ませんが、900万円のローンを組んで合計1,000万円で利回り5%の不動産投資をすると、年間で50万円もの利益を出すことができるのです。このように、少ない資金で大きなリターンを受けられる効果のことをテコの原理の意味で「レバレッジ効果」と言います。日本人は「ローン=借金」というネガティブなイメージが強く、ローンを組んで不動産投資をすることに罪悪感を感じるという人もいますが、投資の世界ではローンを組んで自己資金以上の投資をする方が、効率がよいと考えるのです。メリット2:初心者でも成功しやすい不動産投資は比較的相場が安定していて、株やFXのように短期間で損失を出すことが少ないため、初心者でも成功しやすいという特徴があります。サラリーマン投資家の方は、基本的に平日は本業で忙しいため、投資のために時間を割くことができません。そのため、サラリーマンで投資に成功するためには、できるだけ時間をかけずに安定した利益を出せる仕組みが必要です。不動産投資の基本はインカムゲイン昭和のバブルの頃の不動産投資というと、買った金額より高く売る売却益目当ての「キャピタルゲイン」が主流でしたが、バブル崩壊以降は毎月の家賃収入で継続的に利益を出していく「インカムゲイン」にシフトしました。これにより、急激な価格変動によって損をする人がいなくなり、長期的に家賃収入を得ることを目的として投資する人が増えたのです。インカムゲインは不動産を保有することで継続的に利益を出す手法なので、長期安定的に運用できるという面で忙しいサラリーマンと相性がよいと言えるでしょう。最低限の知識だけで始められる株式投資の場合は、投資する企業の業績や業界の動向、経済情勢など広い視野で様々な情報を収集し、そしてそれを自分で分析する能力が必要ですが、不動産投資については基本的に最低限の知識だけあれば、あとは不動産会社や管理会社が丁寧にサポートしてくれます。自ら売り注文や買い注文の判断をする必要はなく、基本的な業務としては毎月家賃が入金されてくるのを通帳記帳で確認するくらいです。あとは基本的にすることはありません。特段のスキルは必要ないため、初心者でも比較的成功しやすいと言われています。サラリーマンにとっての不動産投資のデメリットサラリーマンにとってメリットの多い不動産投資ですが、投資である以上は必ずデメリットもあることを忘れてはいけません。ただ、デメリットと言っても対策次第でリスクにはならないものがほとんどなので、本記事をよく読んで理解しておけば心配しなくても大丈夫です。[adsense_middle]空室リスクによりローンが返済不能になる危険があるローンを組んで不動産投資をする場合、ローンの返済には家賃収入を充当する計画でシミュレーションをします。ところが、満室時はそれでよいのですが、入居者が退室して空室になると次の入居者が決まるまでの間は家賃収入が途切れてしまい、ローンの返済が苦しくなってしまうのです。一棟アパート経営であれば、1部屋空室になったとしても他の部屋の家賃収入でカバーできますが、区分マンション投資の場合は戸数が1戸で空室になると収入がゼロになってしまい、手出しでローンを返済しなければなりません。空室リスクについては、募集方法を工夫して軽減させる努力はもちろん必要ですが、基本的には1ヶ月程度は空室になることを前提に、キャッシュフローをシミュレーションすることが重要になります。できれば、満室時に少しずつキャッシュを貯蓄して、空室になった時に補填に回せるようにするとキャッシュフローが安定するでしょう。家賃保証という選択肢もあるどうしても空室が心配という方は、不動産会社の家賃保証を利用するのも選択肢の一つです。家賃保証とは、不動産会社が物件を一括で借り上げて、相場の9割程度で毎月家賃を保証する一種の管理形態で、空室リスクを懸念する初心者投資家の方がよく利用します。家賃保証を利用すれば毎月の取り分は少し減りますが、常に安定した収入が確保できるため、当初のキャッシュフローシミュレーションさえ正確にしておけば、ローン返済ができなくなるリスクはなくなるでしょう。家賃が値下がりするリスク初心者投資家の方が最も勘違いしやすいのが、家賃の値下がりリスクです。初心者投資家が新築物件に投資をする場合、新築時の家賃をベースにキャッシュフローをシミュレーションすることがあるのですが、新築時の家賃は「新築」というステータスがつくことで、相場よりも若干割高な設定になっています。よって、新築時の入居者が退去すると新築というステータスが消えて、家賃は若干値下がりしていくことになります。物件によって値下がりするスピードや金額は違いますが、最近の傾向では古くなって家賃が値上がりするというケースはほとんどありません。そのため、不動産投資で失敗しないためにはキャッシュフローをシミュレーションする際に、家賃が値下がりすることを前提としたシミュレーションを組むことが重要です。意地になって家賃を下げないと余計マイナスになる初心者投資家の中には引くに引けなくなり、空室が長引いても家賃を値下げしない人がいますが、空室が何ヶ月も続くよりも家賃を下げて空室期間を短くした方が、年間収支で見た場合は必ずと言って良いほどプラスになるはずです。空室が生じた時に柔軟に対応できるかどうかは、当初のキャッシュフローシミュレーションにかかっています。キャッシュフローに余裕さえあれば、家賃の値下げについても早い段階で決断できるため、空室を短くすることもできます。サラリーマンによくある融資失敗のリスクサラリーマンでも比較的簡単に融資が受けられるのが不動産投資の魅力ですが、自分の返済能力以上に借りてしまい、返済不能に陥るケースは少なくありません。特に初心者投資家の方は、金融機関の融資審査が通ると金融機関からその投資にお墨付きが出たと勘違いし、当然返済していけるものとタカをくくってしまう人がいます。ですが、金融機関が見ているのは返済していけるのかということだけではなく、返済不能になった際に不動産を売却して回収できるのか、という視点も見ているため、決して投資としてお墨付きをもらえたわけではないのです。サラリーマンの収入には手をつけないのがポイント返済能力以上の融資を受けてしまうと、その時点でほぼ不動産投資の失敗が確定してしまいます。そこで、ローンを組む際には毎月の返済額と家賃設定などを用いてシミュレーション表を作成し、毎月どのようなキャッシュフローになるのか計算することが大切です。この時点でキャッシュがギリギリだったり、すでに赤字だったりする場合については、たとえ融資が通ったとしても絶対に借りてはいけません。借りるからには余裕を持って返済できる状況でなければならないので、余裕がなければもう少し価格を下げて物件を探し直すという決断も必要です。何もしないことが一番のリスク不動産投資のリスクについていくつか触れてきましたが、最も大きなリスクは「何もしないこと」です。昨今では、老後の生活資金は年金だけでは不足することが明らかになってきており、金融庁の報告では老後資金が2,000万円足りなくなるという試算も出ているくらいなので、もはや自分自身で何らかの対策をとらないと老後の生活がままならなくなる可能性があります。現在は超低金利時代でなので、ただ銀行口座に貯蓄しているだけでは老後資金不足を解消することは難しいでしょう。今のうちから不動産投資を始めれば、仕事を引退する頃にはローンの返済が終わり家賃収入だけが残るので、それによって老後資金を補填することができるのです。不動産投資をすることがメリットというだけではなく、しないことで将来に抱えるリスクの方が大きな問題なのです。[adsense_middle]サラリーマンの不動産投資、まずは始めることが重要不動産投資のいいところは、ローンを利用することで今すぐにでも始められることです。そして、管理会社に管理を委託すれば本業に支障が出ることもありません。今の現役世代の方は、将来どこかのタイミングで今よりももっと深刻な形で老後資金の問題に直面するはずです。その時に、すでに不動産投資をしている人とそうではない人で老後生活が大きく異なるでしょう。不動産投資は早めに始めた方が、ローン返済が早く終わる分将来的に見ても有利なので、20代の方でも早すぎるということはありません。また、不動産所得の赤字分についてはサラリーマンの給与所得と損益通算によって相殺できるので、確定申告をすることで所得税が還付されるという追加のメリットもあります。早めに始めた方が将来的により多くの戸数を保有できるようになりますので、まずは一度不動産会社のセミナーなどに参加してみてはいかがでしょうか。

2019年10月06日

不動産投資というと様々なメリットがありますが、中でも不動産会社の営業マンが特に強調してアピールしてくるのが「節税」です。不動産投資は節税対策になると一般的によく言われていますが、実際のところ、なぜ節税になるのか理解できていない方も多いのではないでしょうか。そこで本記事では、不動産投資が節税になる仕組みや、メリット、デメリットなどについて徹底的に解説したいと思います。不動産投資による税金対策がサラリーマンに注目されるわけ不動産投資を使った税金対策は、資産家などの富裕層だけではなく、一般的な所得のサラリーマン投資家にも人気があります。なぜなら、不動産投資をすることでサラリーマンの給与所得を引き下げられるため、確定申告をすることですでに源泉徴収されている税金が還付されるからです。このように聞いても、まだピンとこない方がほとんどでしょう。では、なぜ不動産投資をするとサラリーマンの給与所得が引き下げられるのでしょうか。理由は不動産所得との損益通算不動産投資によって得られる家賃などの収益は、不動産所得として申告する必要があります。そして不動産所得で赤字が出た場合は、他の所得から赤字分を相殺できるのです。このように他の所得との間で赤字を相殺することを「損益通算」と言います。不動産所得はサラリーマンの給与所得との間で損益通算が可能なため、不動産所得で赤字が出た分、サラリーマンの給与所得から控除され、引き下げられた給与所得で計算した所得税以上に源泉徴収されている分については、確定申告によって還付されるのです。不動産投資が税金対策になる仕組みとは不動産所得と給与所得の損益通算によって、給与所得が引き下げられて節税になるという理屈はお分かりいただけたかと思います。ただ、なぜそもそも不動産所得が赤字になるのでしょうか。ここが不動産投資が節税になる最大のポイントです。減価償却の仕組みを理解しよういくら節税になると言っても、不動産所得が赤字では本末転倒ではないか、と思われるかもしれませんが、ここでいう赤字とは、あくまで帳簿上の赤字だということが重要です。つまり、不動産所得は帳簿上赤字でも、キャッシュフロー上は黒字ということなのです。その理由は減価償却という経費計上の仕組みにあります。不動産投資で5,000万円のマンションを購入した場合、帳簿上はマンションの建物部分の価格と土地部分の価格に分けて、建物部分の価格については年々劣化していく資産に該当するため、減価償却という方法で経費として計上していくのです。例えば、建物部分の価格割合が2,000万円だとした場合、マンションを購入した翌年の確定申告で、いきなり2,000万円全額を経費とするといきなり大赤字の計上となり、その翌年からは大幅な黒字が出ることになってしまい、非常にバランスが悪くなってしまいます。そこで、建物部分の価格2,000万円を法定耐用年数に応じて、毎年経費化していく方法が減価償却です。法定耐用年数は建物の構造に応じて次のように定められています。【建物の法定耐用年数】木造:22年鉄骨造:34年鉄筋コンクリート造:47年例えば、鉄筋コンクリートのマンションであれば、2,000万円を47等分して少しずつ「減価償却費」という名目で経費として計上していきましょうというのが、減価償却の仕組みです。減価償却費で節税効果が出るわけとは減価償却費は不動産投資の経費の中でもかなりの割合を占めるため、不動産所得を大幅に引き下げることができます。一方で、減価償却費という経費は帳簿上経費として計上するものの、実際に減価償却費という金額がキャッシュアウトしていくわけではありません。つまり、キャッシュは減らないのに経費として計上できるため、帳簿上の不動産所得が赤字になったとしても、実際のキャッシュフローについては黒字という状態が発生するのです。それだけであれば不動産所得が赤字になるだけで終了ですが、冒頭でも解説した通り不動産所得は損益通算ができるため、不動産所得の赤字分をサラリーマンの給与所得にぶつけて相殺して、全体の所得を引き下げることができます。よって、所得をもとに課税される所得税や住民税が節税でき、確定申告をすることで源泉徴収されていた税金の一部が還付されるのです。このように、不動産投資は家賃収入による利益だけではなく、節税効果による利益も非常に重要なのです。不動産投資ローンの活用方法不動産投資をする方のほとんどは、キャッシュで購入するのではなく不動産投資ローンを組んで購入し、家賃収入の一部を毎月の返済に充当します。キャッシュで購入することが難しい会社勤めの方だけでなく、キャッシュで購入が可能な富裕層でもあえてローンを利用するのはなぜなのでしょうか。[adsense_middle]利息がメリットに!?節税につながる仕組みを解説ローンを組むと発生するのが「利息」です。毎月返済する返済額のうち、元金以外の建物部分の購入にかかる利息分については、不動産投資の経費として計上することができるのです。また、不動産投資ローンは多くの場合で変動金利の元利均等返済方式で借り入れることも、節税に大きく関係しています。元利均等返済方式と元金均等返済方式ローンの返済方式には、大きく分けて元利均等返済方式と元金均等返済方式の2種類があります。元利均等返済方式とは(※イメージ図)毎月の返済額は常に一定で、その一定の金額の中で利息と元金の比率が変化していく返済方式です。返済開始当初は利息部分の割合が多く、返済が進むにつれて徐々に元金部分の割合が増えていきます。元金均等返済方式とは(※イメージ図)毎月の返済額の中で、元金部分が常に一定で利息が変化する返済方式です。返済開始当初は返済額が高くなるため、当初のローン返済が大変で、返済が進むにつれて利息が減った分返済額が減ってきます。元利均等返済方式は、返済開始当初から経費にできる利息部分の返済割合が大きいため、資金繰りが一番厳しい開始当初の節税効果が最も高いというメリットがあるのです。減価償却の落とし穴「逆転現象」による失敗を回避する方法不動産投資の税金対策を考えるうえで絶対に外せないのが、「逆転現象」です。逆転現象の仕組みを理解しておかないと、気が付いた時にはキャッシュフローが赤字になってしまい、「なぜこうなってしまったんだ」と後悔することになってしまいます。ここでは、不動産投資で必ずリスク管理しなければならない逆転現象による失敗を回避する方法について解説します。[adsense_middle]恐怖の黒字化、逆転現象とは?元利均等返済方式は、毎月の返済額自体は常に一定です。ところが、返済が進むと経費にできる利息分の割合がどんどん減っていき、反対に経費にならない元金部分の割合がどんどん増えていきます。つまり、キャッシュアウトする金額は同じなのに、経費として計上できる割合が減っていくため、税務上は不動産投資の利益が徐々に増えていくことになるのです。そしてやってくるのが、恐怖の逆転現象。逆転現象とは、元金部分の返済額が減価償却費の金額と逆転することを意味しています。経費にならない元金部分の返済額が減価償却費の金額を追い越してしまうと、そこからはどんどん利益が出ることになるため、課税所得額が高額になるという非常事態が発生するのです。逆転現象はマンションよりも木造が怖い逆転現象による打撃が大きいのは、減価償却期間が短い木造アパートで、中でも築22年以上経過している中古アパートの場合はさらに注意が必要です。法定耐用年数のすべてを経過した建物については、法定耐用年数の20%に相当する年数で償却することになります。木造アパートの場合、法定耐用年数が22年なので、なんと4年という短期間で全部償却してしまうのです。購入当初4年間は、かなりの金額の減価償却費を計上できるため、不動産所得は赤字になり税金は発生しないでしょう。ところが、5年目になると減価償却費が突然ゼロになるため、逆転現象どころか一気に利益が出てしまい、高額な所得税が課税されてしまうのです。逆転現象は避けられないからこそ対処方法が重要逆転現象の問題は木造だけの問題ではありません。鉄筋コンクリートマンションでも長期間かけてじわじわと元金の返済比率が増えていくため、どこから減価償却費を元金が超え税金が上がり始めるのです。逆転現象については税務上どうしても避けることはできないため、仕組みを理解したうえで、いつまでにどのような準備が必要なのかをシミュレーションすることが重要になります。シンプルな対処方法としては、貯蓄することです。不動産投資開始当初の節税効果が高いうちはキャッシュフローに余裕があるはずなので、その時にある程度のキャッシュを貯蓄しておき、将来的に利益が出るようになってきたら貯蓄を納税資金として利用するのです。ただ、このやり方も建物が古くなってくると以前より修繕費用がかかるようになり、どんどんキャッシュフローが悪化するようになるので、可能であれば「売却」という対処方法も検討すべきです。逆転現象は利益確定のタイミング不動産の売り時というと、単に不動産価格が高騰した時というイメージがあるかもしれませんが、税務上は逆転現象が発生するタイミングを目途に、売却による出口戦略を計画すると、税金面で損をしなくて済みます。そもそも、節税効果を期待して不動産投資をしたのであれば、逆転現象が起きたら早めに物件を買い替えた方が、節税効果が高いのです。例えば木造アパートであれば、新築で購入したとしても23年目からは減価償却費がなくなってかなりの黒字が発生するため、節税どころではありません。そうなる前の段階で売却して買い替えることで、もう一度減価償却をやり直した方が賢い選択なのです。売却は計画性が重要不動産投資は、最終的に不動産を売却した時に利益が確定します。よって、いくらよい物件に投資をして高利回りを叩き出していたとしても、売るタイミングや金額の目測を誤ると最後の最後で不動産投資に失敗してしまうのです。不動産は株式とは違い、流動性が低いため、すぐに売却しようと思っても価格が割安でもない限り難しくなります。税金が上がったことに気がついて慌てて売りに出したとしても、それではタイミングが遅いのです。逆転現象が発生する1年以上前から、徐々に利益確定に向けて不動産会社と媒介契約を締結するなどして、早めから売買募集を開始することをおすすめします。ただ何も考えずに物件を保有していると、気が付いた時には高額な所得税を課税されてしまうため、十分注意しましょう。売却時の譲渡所得税にも注意減価償却で十分な節税効果が得られて油断していると、売却時の税金に不意打ちされる可能性があるため注意が必要です。不動産を売却すると、売却で発生した譲渡所得に対して譲渡所得税が課税されます。譲渡所得税というと、買った金額よりも高く売れたら課税される税金、と思い込んでいる方が時々いますが、正確には買った金額ではなく、未償却残高よりも高く売れたら税金が課税されるのです。建物部分を毎年減価償却費で計上していくと、まだ償却されていない未償却残高が残ります。譲渡所得の計算は、この未償却残高に対してどのくらい利益が出ているかで計算するため、減価償却が進んでいるほど、譲渡所得が発生しやすくなります。つまり、1,000万円で買った建物を20年以上保有して800万円で売却すると、見た目上は200万円マイナスのように見えますが、譲渡所得は発生してしまうのです。そのため、減価償却が進んでいる古い物件を売却する際には、事前にいくらの譲渡所得税が発生するのかについて試算したうえで売却価格を決めるようにしましょう。不動産投資は節税対策だけを目的にしないことが重要このように、不動産投資は上手に活用することで継続的に大きな節税効果をもたらしてくれます。ただし、不動産投資の目的はあくまで利益を上げることであり、節税だけが目的ではありません。節税だけに意識が行ってしまうと肝心の賃貸経営で利益が出にくくなってしまい、節税にはなっているものの不動産投資ではキャッシュが残らなくなってしまいます。不動産投資で成功するためには、今回ご紹介した節税対策のメリットとデメリットをよく理解したうえで、どのタイミングで、どんな税金が、どのくらい課税されるのかについて予測し、それに向けてキャッシュフローを組み立てることが非常に重要です。不動産投資は節税というメリットがあると同時に、所得税などの税金との闘いでもあるということをよく理解しましょう。

2019年10月01日

資産運用の一つの選択肢として不動産投資がじわじわと注目を集めていますが、興味はあっても実際のところ、どんなメリット・デメリットがあるのか分からないからちょっと怖い、という人も少なくないようです。そこで本記事では、不動産投資のメリット、デメリット、そして初心者不動産投資家におすすめしたい運用法について詳しく解説します。初心者でも安心!不動産投資の高いメリット第 21 回市場ワーキング・グループ 厚生労働省資料このニュースを受けて、多くの方が老後の生活資金をどうすればいいのか不安になったことと思いますが、実は不動産投資こそがここで大きなメリットを発揮します。不動産投資最大のメリット、それは「家賃収入」です。何もしなくても毎月一定額の収入が発生することは、他の投資にはない大きなメリットになります。つまり、不動産投資による家賃収入は個人年金としての役割を担ってくれるのです。メリット2:ローンを使って効率的な資産形成と運用ができる投資には不動産投資の他にも、株式投資やFXなどさまざまな方法がありますが、不動産投資には他の投資にはない独自のメリットがあります。それは「ローン」が使えるということです。通常、個人の方が投資をするためには、もととなる投資資金を自己資金で準備しなければなりません。ところが、不動産投資については自己資金がほとんどない状態でもローンで借りられるのです。今現時点で手持ちの自己資金が十分にない人でも、すぐに投資を始められるところが不動産投資の特徴であり、大きなメリットと言えます。不動産投資でローンが使える理由とは個人が銀行からお金を融資してもらうためには、個人の収入や勤務先などの属性をもとに審査されるため、そこまで大きな融資は受けられません。ですが、不動産投資の場合は、購入する物件自体を債務の担保に入れられるため、物件自体の担保評価に応じて高額な融資が受けられるのです。不動産投資の「レバレッジ効果」とは不動産投資のメリットでよく言われるのが「レバレッジ効果」です。レバレッジとはテコの原理のことで、少ない自己資金で大きなリターンを得るという意味でよく使われます。例えば、自己資金100万円を利回り10%で運用したとすると、年間の利益は10万円ですが、900万円のローンを組んで合計1,000万円で運用したとすると、年間の利益は100万円となり、たった1年で自己資金をペイできてしまうのです。このように、ローンを活用して不動産投資をすることで、自己資金の何倍ものリターンを得ることができるため、投資規模を容易に拡大していくことができます。メリット3:団信で生命保険代わりになるローンを組んで投資をすると聞くと、人によっては「多額の借金を負うようで怖い」と感じる人もいるようです。特に、自分自身に万が一のことがあったら、家族に多額の借金を残してしまうのではないかと心配する人も少なくありません。ですが、ご安心ください。不動産投資でローンを組む場合、同時に「団体信用生命保険」にも加入するため、万が一の時にも全く心配はありません。団体信用生命保険とは団体信用生命保険とは、ローンを組んでいる人が死亡した場合に、その時点におけるローン残高相当額の保険金がおりる保険のことです。例えば、4,000万円のマンションに投資をして、その後ローン残高2,000万円の時に本人が病気などで死亡した場合、2,000万円の保険金が支給されて、残りのローンが自動的に完済します。残された家族には、ローンのなくなった賃貸物件だけが残るので、家賃収入を遺族年金代わりにしたり、売却して保険金代わりにしたりすることができるのです。このように、不動産投資には生命保険としての機能も備わっています。メリット4:確定申告で還付される?サラリーマンの節税効果不動産投資で発生する所得のことを「不動産所得」と言います。不動産所得は税務申告上、他の所得との間で赤字を相殺できる「損益通算」が可能です。この仕組みを利用すれば、下記イメージ図のように、不動産所得で生じた赤字を給与所得から相殺できるため、サラリーマンであれば確定申告によって所得税の還付を受けることができます。不動産所得が赤字でもキャッシュフローが黒字になるわけ不動産投資が節税になる一番の理由は、キャッシュフローが黒字のまま不動産所得を赤字にできることにあります。不動産投資をすると、購入した建物部分の価格については減価償却することになるため、毎年減価償却費という経費を計上することができます。節税できる2種類の税金ただ、減価償却費というのはあくまで減価償却という帳簿上の経費計上の仕組みであるため、実際に減価償却費という経費がキャッシュアウトしているわけではありません。そのため、実際は家賃収入でキャッシュフローは黒字でも、帳簿上の不動産所得は赤字にできるため、それをサラリーマンの給与所得にぶつけることで、所得税と住民税という2種類の税金が節税できるというわけです。メリット5:インフレに強い資産である日本は長期的にデフレから脱却できずにいますが、今後急激にインフレになることも十分想定されます。インフレが生じた際に預金資産を大量に抱えていると、物価が上昇してしまうため、資産が大幅に目減りしてしまうのです。一方で、不動産投資によって不動産を所有していれば、万が一インフレになったとしても、物価の上昇とともに不動産価格も上昇する可能性があるため、預金資産よりもインフレに強いと言われています。このように、不動産投資にはたくさんのメリットがありますので、初心者の方でも安心して始めることができます。本当はリスクが高い?低い?不動産投資のデメリットメリットの多い不動産投資ですが、投資である以上は必ずデメリットもあります。ここでは、初めて不動産投資をする方が、最低限覚えておいた方がよいデメリットについて次の2つをご紹介したいと思います。賃貸経営は「空室リスク」との戦いオーナーの頭を悩ます「滞納リスク」[adsense_middle]デメリット1:賃貸経営は「空室リスク」との戦い不動産投資最大のメリットでもある「家賃収入」ですが、家賃収入を得るためには常に部屋を賃借人に貸していなければなりません。ですが、いつも満室であるとは限らず、むしろ保有物件の1割程度は空室があることが一般的であるとも言われています。空室期間については収益が大幅に減ることになるため、あまり長くその状態が続くとローンの返済が厳しくなる可能性が出てくるのです。募集条件とリフォームを工夫することでリスクヘッジ空室リスクを回避するためには、ただ単に募集に出すのではなく、次の2種類のポイントに基づいて対策を打つことが大切です。礼金ゼロ?募集条件を工夫する募集家賃が相場からかけ離れていると、空室が長期化してしまいます。たとえ近隣相場が値下がりしていなくても、賃貸需要は季節によっても変動しますので、夏の暑い引越し閑散期に空室が発生した際には、家賃を値下げして募集するといった工夫が必要です。また、どうしても家賃を下げたくないのであれば、礼金をゼロにするなど、募集条件にアレンジを加えるとよいでしょう。少額でも効果大!リフォームを工夫する賃貸物件は都内でも供給過多の状況にあるため、空室になった際にコストだけを考えて最低限のリフォームだけを行っていると、結果として空室が長引いてしまう可能性があります。では具体的にどのようなリフォームをすればよいのでしょうか。アクセントクロスで印象に残る部屋にするウォシュレットや浴室乾燥機を設置する畳やカーペットをフローリングにするこれらのように、大掛かりなリフォームというよりは、通常の原状回復工事にプラスアルファ付加価値のある施工をすることで、他の物件と差別化を図ることができます。最近では、IKEAなど安くてデザイン性の高いインテリアが増えてきていますので、そういったものも積極的に取り入れていくとよいでしょう。デメリット2:オーナーの頭を悩ます「滞納リスク」オーナーが直面する問題で、最も解決が難しいのが「家賃滞納」です。昭和のころは終身雇用が一般的だったため、収入が安定している人が多く、家賃滞納はそこまで大きなリスクではありませんでした。ところが、終身雇用が崩壊した昨今、収入が安定せず、たびたび家賃が滞納するケースが増えているようです。管理会社任せでは解決が難しい理由管理会社に丸投げすれば大丈夫、そう考えている人も多いのですが、確かに管理会社に委託すれば賃借人に連絡くらいはしてくれますが、本格的に家賃を取り立ててもらうことはできません。そもそも、滞納家賃の督促は債権回収に該当するため、弁護士以外の人間が行うと非弁行為となってしまい違法なのです。つまり、家賃滞納が発生したら、最終的にはオーナー自身で対処するか、弁護士に依頼することになります。保証会社でリスクヘッジ可能家賃督促をやりたくないという方は、保証会社を利用することでリスクヘッジができます。保証会社とは、賃借人からの依頼を受けて家賃等を保証してくれる会社のことで、万が一家賃滞納が発生しても、保証会社が速やかに立て替えて支払ってくれるのです。最近では、集金代行もセットで委託できる保証会社が増えており、家賃が滞納しても自動で立て替えてくれるため、滞納という状態自体が発生しません。また、賃借人の累積滞納額が増えて建物の明け渡しを求める場合についても、訴訟費用や強制執行の費用などすべて保証会社が負担してくれるので、滞納リスクについてはほぼ完全に解消できるでしょう。初心者やサラリーマンにおすすめの不動産投資運用法不動産投資の中にも、幾つかの運用法があります。そこで今回は、初心者やサラリーマン投資家におすすめの運用法についてご紹介したいと思います。[adsense_middle]手頃な価格から始められる分譲マンション投資不動産投資は大きく分けるとアパートやマンション一棟に投資する一棟投資と、分譲マンションの一部屋に投資する区分マンション投資の2種類があります。一棟投資ですと、一度に投資する金額が大きくなるため、ハイリスクハイリターンであるのに対し、区分マンション投資は手頃な価格で購入できるローリスクリターンであるため、経験の浅い初心者や、サラリーマン投資家は区分マンション投資から始めて経験を積むことがおすすめです。ワンルームの分散投資で賃貸経営のリスク管理分譲マンションであれば、一棟アパートとは違い別々の地域に分散投資することが可能です。災害が多い日本において、狭いエリアに集中して物件を所有することは大きなリスクとなるため、分散投資することが最大のリスクヘッジとなります。急な転勤、住宅活用で始める不動産投資不動産投資で成功している人の中には、もともと自己使用目的の住宅、つまりマイホームとして購入した物件を賃貸に出すことから始めた人も多くいます。例えば、住宅ローンを組んで購入したものの、すぐに転勤が決まった場合、売却するのではなく、他人に貸して家賃収入を得ることで不動産投資が始まったというケースは比較的よくある話です。「住宅ローン」でも他人に賃貸できるというメリット住宅ローンは不動産投資ローンとは違い、マイホームを購入するということで、低金利で貸し付けてくれるローンです。そのため、通常は住宅ローンで不動産投資をすることは絶対にできないのですが、転勤などやむをえない事情で賃貸に出す場合については、例外的に金融機関の了承を得られれば、住宅ローンでもマイホームを他人に賃貸できる場合があります。マイホームから引越しをする際には、すぐに売却するのではなく、賃貸に出すことも一つの選択肢にすると面白いでしょう。不動産投資のリスクに関するまとめ不動産投資には魅力的なメリットがある一方で、空室リスクや家賃滞納など一定のデメリットがあることもお分かりいただけたでしょうか。ただ、デメリットのほとんどは今回ご紹介したような対策をとることで、十分リスク管理することが可能ですので、そこまで心配する必要はありません。不動産投資のリスクが高いと感じている方は、リスクの低いワンルーム区分マンション投資から始めてみてはいかがでしょうか。

2019年09月25日

かつて高い資産価値を誇っていたはずの不動産も、近年では少子化による「家余り」で売るに売れない「負動産」になるケースが増えているという。「不動産」ならぬ「負動産」とはなんだろう。「一般的に負動産とは、『持っているだけで資産的にマイナスになる不動産』のことを指します。もっともイメージしやすいのは、地方にある戸建ての空き家でしょうか。もともと住んでいた親は亡くなったものの、売却もできず子どもが固定資産税を払い続けているような状態は、負動産の典型例です。また、それに限らず『いまよりも価値が下がっていく不動産』も、大きな枠で負動産に該当すると私は考えています」そう語るのは、負動産問題の専門家で、相続・不動産コンサルタントの藤戸康雄さん。すでに国内にある「所有者不明」の土地は九州の面積を超す広さに達しているが、藤戸さんは「今後はさらに、マンションも含めた負動産が大幅に増加していくでしょう」と警鐘を鳴らす。「すでに都心でも、木が鬱蒼と生い茂った空き家を目にするようになりました。相続争いなどの問題もあるのでしょうが、もし所有者や相続人たちが『場所がいいから、売ろうと思えば高く売れる』と思っているのなら大間違いです。需要自体が減っているなか、不動産業者もいつ空き家状況が解消するかわからない物件より、いま売りに出ている土地や家を優先して扱います。都心でさえすでに『その気になればいつでも売れる』などという時代ではなくなっているのです」地方となればなおさらだ。もはや、不動産はプラスの資産になるどころか、売ることも貸すこともできず、固定資産税などのお金だけがかかっていく「負動産」になりうる時代。かといって、そのまま放置しておけば、さらに最悪のシナリオが待っている。それは「特定空家」に指定されること!「’15年5月26日に、『空家等対策の推進に関する特別措置法(空家対策特別措置法)』が全面施行されました。これはずばり、増え続ける日本の空き家をなんとかするべく、国土交通省の肝いりでつくられた法律です。この空家対策特別措置法に定められた『特定空家』に指定されると、最大で、固定資産税が更地の6分の1となる優遇措置の対象から外れるほか、市町村長から建物の除却や修繕、周辺環境のために必要な措置をとるよう(1)助言または指導、(2)勧告、(3)命令、と段階的に措置がとられます」最後の措置である命令に従わないときは、50万円以下の罰金刑が下される。「さらに、家屋倒壊の危険が大きいときは『行政代執行』といって強制的に家屋の取壊し除去が行われますが、そこにかかる費用はすべて所有者に請求されます。払わなければ、給与や財産を差し押さえて回収されることになるので、注意が必要です」特定空家に指定されるのは、次の4つの要件を満たしたとき。【1】そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態。【2】そのまま放置すれば著しく衛生上有害となるおそれのある状態。【3】適切な管理が行われていないことにより著しく景観を損なっている状態。【4】その他周辺の生活環境の保全を図るために放置することが不適切である状態。もはや、実家の「負動産」対策は待ったなし!まずは「不動産神話は完全に終わった」ことを、心に強く刻んでおこう。

2019年09月04日

多くのご家庭にとって、家計費のなかでいちばんの支出は住居費(家賃)なのではないでしょうか? 人生100年時代、たとえば平均して10万円の家賃を30歳から100歳まで払い続けるならば、その総額は8400万円!(※)元の金額が大きいだけに、住居費を賢く節約できれば、節約効果は絶大なはず! でも、そんなことはできるのでしょうか? 子育て中のママがどう住宅を選べばいいのか、住居費に詳しいファイナンシャルプランナーの竹下さくらさんにお話を伺いました。竹下(たけした)さくらさんCFP®(国際ライセンス)。1級ファイナンシャル・プランニング技能士(国家資格)。自らの生活者としての経験を踏まえた、家計の見直しや、教育資金設計のご相談のほか、講演、執筆活動等を行っている。2児の母。※住居費の総額8400万円=(10万円×12ヶ月)×70年■家賃を下げてもらうのは、意外と簡単!?「同じ住まいを長く借りている人は、大家さんや仲介業者にひとこと言えば、月々5,000円分程度の家賃を下げてもらうのは、意外と簡単なんです」と、竹下さんは言います。なぜなら、住んでいる間にその物件は古くなっていくから。借りた時よりも古くなっている物件の家賃を下げてもらうことは、さほど無理なお願いでもないのです。筆者は住居費関連の取材で「家の更新時、家賃を下げてもらう交渉は、やるのがあたり前」といった論調を何度か耳にしました。大切なことは、こういった話を「知っていること」です。とかくお金のことは、「知っている」「知っていない」が、明暗を分けるのです。■30代で「家を買うこと」を本気で考える理由では、知っている人になるためには、どうしたら良いのでしょうか? これについては、お金のアンテナを立ててみるのが早道。アンテナを立てれば情報は自然と入ってきます。 けれども、「どうしてもお金のことは苦手で」という人も多いものです。そんな人は、“家を買うことを自分事として意識”してみてはいかがでしょうか?竹下さんは言います。「私は、『30代になったら、一度は家の購入を意識すること』をご提案することがあります。賃貸と購入で、何が違ってくるかというと、家計の引き締め度なんです。多くの家計相談にのってきて感じるのは、家を買おうと意識するだけで、家計が引き締まり、お金のアンテナも立つということです。現実を直視し、『このままじゃいけないな』と思われる方が多いからです。ずっと賃貸だと、そういう節目がない。それが、賃貸と購入の、お金のやりくり上手に差が付く一番の違いだと思います」■家購入のターニングポイントは、小学校入学前家を買うとなると。そのタイミングが気になるところです。「最初のお子さんの小学校入学が視野に入ってきた時期は、家を買うひとつのターニングポイントかもしれません。小学校の場合、受験をして私立などに行くのは、全体の2%。残りの98%は地域の小学校に通いますが、いじめの評判なども加味して、小学校に入る前に引っ越しておこうと考える親御さんは多いですね」(竹下さん)■住宅購入で気になる! 小学校の学区問題小学校となると、学区の問題も気がかりです。たとえば、評判のよい小中学区では越境禁止にしていて所定の地域内に住んでいることを求められます。せっかく引っ越すならいっそのこと買ってしまおうという流れで踏み切ると、予算がオーバーしてしまうというような場合も。そこで次の2択をどう考えれば良いのか竹下さんに教えてもらいます。Q.マイホーム購入の際、学区はどう考えればいいですか?□学区優先で、生活を切り詰める□学区を妥協し、無理なく生活する「はじめてのお子さんを持つ親にとって、小学校の学区が気になる気持ちは、すごくわかるんです。園時代のお友だちとの関係を重視するというケースも、気になるのは最初だけで、小学校に入ってしまえば人間関係も変わっていきます。実際のところ、学区に縛られるのは、小学校、中学校くらいまで。家を購入する際は、少し俯瞰(ふかん)した視点を持って欲しいのです。子どもが二人いたとしても、その子たちが小中学生なのは、せいぜい10年前後。一方で住宅ローンは35年で組むことが多く、子どもが巣立ったあとも支払いは続きます。学区を優先したばかりに、子どもが巣立ったあとも高額な住宅ローン返済に追われる生活になるのは避けたいところです」(竹下さん) 竹下さんは、さらに続けて教えてくれました。「子どもの教育を中心に住宅購入を検討するのであれば、最優先すべきは子どもの教育費にしわ寄せのこない物件価格です」(竹下さん)。子どもの教育費にしわ寄せのこない物件価格!?それって、いくらなのでしょうか? 次回は、そのあたりのお話しを、しっかりと伺いましょう。■今回のお話を伺った竹下さくら先生のご著書 『書けばわかる! わが家にピッタリな住宅の選び方・買い方』 (竹下さくら著/翔泳社 本体1,500円(税抜き))

2019年08月25日

ご両親が亡くなるなど、相続はいつか必ず経験するものです。人生の中で何度も経験するものではありませんので、何から手を付けてよいか分からなくなってしまうものです。いざというときに慌てないように、まずは相続手続きの全体の流れを解説していきます。■ 1.相続の開始(相続人の死亡)makaron* / PIXTA(ピクスタ)1-1死亡届の提出(相続発生後7日以内)相続は人の死亡で開始します。人が亡くなった場合、まず死亡届を役所に提出しなければなりません。届け出をする役場は、亡くなった方の本籍地、死亡地、届け出をする方の所在地を管轄するいずれかの市区町村役場です。1-2「死体埋火葬許可証」がないとお葬式はできないmakaron* / PIXTA(ピクスタ)死亡届を出す際「死亡診断書」「死体検案書」のどちらかが必要になります。死亡診断書は病院で亡くなった場合または死亡理由が明らかな場合に医師が作成します。死亡検案書はそれ以外の場合に死亡の事実が確認された後に作成されます。これらが役所に受理されると「死体埋火葬許可証」が発行され、はじめてお葬式を行うことができます。■ 2. 遺言書などの確認(目安:初七日)CORA / PIXTA(ピクスタ)死亡の手続きが一通り終了したら、お葬式の手配をするのと同時に遺言書を遺品の中から探します。亡くなった人が住んでいた家のほか、貸金庫を借りていた場合などは、その中に保管されているケースが多いようです。2-1遺言書には3種類ある遺言書には、亡くなった人が自ら書いた自筆証書遺言のほか、公証役場にて作成する公正証書遺言や秘密証書遺言というものがあります。いずれも最新の日付のものが有効となります。自筆証書遺言の場合は家庭裁判所にて「検認手続き」が必要になるため、勝手に開封しないようにしましょう。2-2保険、年金関係の確認をする遺言書を探すのに加えて社会保険や生命保険などの保険関係や年金関係の手続きも確認します。関係機関の窓口を尋ねるか電話で問い合わせをし、亡くなった事実を伝え、その後どのような手続きをすべきかを確認します。■ 3.相続財産、相続人の調査(目安:四十九日)相続財産と相続人の調査を合わせて行います。これらを行うことは、適切な遺産分割を行うため、または相続税申告を行うために必ず行います。遺産の額や内容が分からないと正確な相続税の申告ができず、過少申告してしまうと加算税を課されることになります。3-1相続財産の調査kai / PIXTA(ピクスタ)相続財産の調査対象となるのは、不動産、預貯金、株式、投資信託、公社債、生命保険金のほか現金、ゴルフ場の会員権、骨董品などの動産などが該当します。宝石などの貴金属も相続財産です。3-2相続人の特定相続人の特定は、被相続人の現在の戸籍(除籍)謄本を取得することから始まります。これですべての相続人が分からない場合、死亡時からさかのぼって出生したときの戸籍までを順番に取得します。本籍の移動が伴う場合、複数の役所で謄本を取得する必要があります。「婚姻」「離婚」「養子縁組」などの身分事項から前妻との間に子供がいないか、養子や養親がいないかなどを確認し、知らない相続人がいたら、その相続人が被相続人の死亡時に生存していることを確認します。すでに亡くなっていた場合は相続関係が変わってきますので注意が必要です。■ 4.相続放棄をする(目安:相続後3~4か月)akiyoko / PIXTA(ピクスタ)相続において、プラスの遺産だけ引き継ぐことはできません。相続とは亡くなった人の財産をまるごと引き継ぐという制度です。相続放棄をしないまま期限が過ぎると、相続することを承認したとみなされます(=単純承認)。4-1手続きを放置すると単純承認とみなされる相続した財産を処分(消費、売却など)したときも単純承認したとみなされます。一度単純承認したとみなされると、期限が過ぎる前であっても以後放棄することはできません。相続放棄には家庭裁判所での手続きが必要です。この手続きは3か月を目途に行いましょう。4-2放棄により相続人が変わる夫が亡くなった場合、妻と子の相続放棄によって、夫の父と母に相続権が移ります。このことがあまり知られていないため、トラブルになることが多くあります。妻と子が相続放棄する場合、手続きをする前から意思表示しておかないと、父母や兄弟に迷惑がかかりますのでよく話し合っておきましょう。相続放棄による相続権の移動は、法定相続人の相続範囲である兄弟姉妹までとなっています。■ 5.遺産分割協議(目安:相続後4~10か月)Satoshi KOHNO / PIXTA(ピクスタ)遺産分割協議とは、相続人全員で被相続人(亡くなった人)の遺産の分け方を決める「話し合い」のことです。遺言書がない場合、相続人全員で遺産分割協議を行います。話し合いで決まった内容を書面におこしたものが「遺産分割協議書」です。5-1協議はなるべく早く行うトラブルを起こさず協議を終えるには、できるだけスピーディーに行うことがポイントです。様々な書類には、全相続人の実印が必要だからです。例えば、株などは換金のタイミングを逃せば大損する可能性があり、賃貸不動産を所有していた場合は、相続が発生した翌日から遺産分割協議が成立するまでの賃貸収入は、相続人全員に法定相続分での配分を求められるケースが多く、厄介です。5-2協議はやり直しがきかない遺産分割はやり直しができません。そのため、一歩間違うと、税金を余分に支払ったり、身内でトラブルになったりしかねません。さらに、法律改正が近年行われ、税金の計算はさらに複雑になっています。相続人だけでなく、ファイナンシャルプランナーや税理士などの専門家を交えて行うのも1つの手です。■ 6.不動産や預貯金などの解約・名義変更(目安:相続後4~10か月)Graphs / PIXTA(ピクスタ)不動産がある場合は遺産分割協議書にのっとり、名義変更を行います。単独の名義もあれば、複数の人の共有名義になることもあります。貯金や証券の名義変更も一緒に行いましょう。6-1預貯金の名義変更被相続人が死亡すると、被相続人名義の口座は凍結されて入出金が一切できなくなってしまいます。この凍結は自動的に解除されることはありません。相続人等の預貯金を相続した人が解除の手続きを行わない限り、そのお金は使えませんので手続きを行いましょう。必要書類がたくさんあるので、予め問い合わせておくのがベターです。6-2不動産の名義は単独にするのがおすすめ不動産を売却する際には、共有者(相続人の相続人等)全員の遺産分割協議が必要です。法律上は、自分の持ち分だけ売却することも可能ですが、現実的にはかなり難しくなります。そのため、不動産の共有名義はあまりおすすめできません。■ 7.相続税の申告(目安:相続後4~10か月)相続財産が一定額を超える場合は、相続税の申告と納付を行います。納付が必要な場合は相続が発生してから10か月以内に行う必要があります。相続税の申告が必要なのは、納付すべき相続税の金額がある相続人です。相続税の特例を利用して相続税がかからない場合でも、特例を利用するために相続税の申告は必要なケースがあるので注意が必要です。7-1相続財産は「時価」で評価相続財産の「評価額」を算定する際の原則は時価主義と言われるものです。取得後の価値の上下は考慮されません。ゴルフ会員権を500万円で購入後、相続発生時に100万円になっていたら、評価額は100万円とみなされます。7-2土地の評価方法では時価ではない不動産の場合は「路線価方式」という計算方法で算定されます。間違いやすいのですが、実勢価格や、公示価格、固定資産税の評価額とは異なります。目安としては「実勢価格の8割程度」と言われることが多いようです。また「小規模宅地」や「貸家建付地」などの特例があり、実勢価格に比べて相続の評価額が安くなるので、相続税対策に不動産を購入する人が多くいます。■ 8.まとめこのように相続には細かなタイムスケジュールが設定されているため、期限を過ぎてしまうと取り返しがつかなくなってしまううえ、かなり多くの手続きが必要となります。揃えておく書類もたくさんあります。これらの流れをフローチャートにして、1つ1つチェックしていくとよいでしょう。流れをしっかりと押さえて、相続が発生したときに慌てないようにしましょう。

2019年06月07日