<SNSトラブル>「ずるずる借金を背負ってるだけ」妻が陥っている恐ろしさを夫が説明すると…!?

クレジットカードの限度額(80万)を超えていることがパパにバレたM美さんは、「絶対嘘だよ。そんなに利用可能枠を申請してない」と言い訳しました。しかし、申請がなくても勝手に利用額が上げられると言うパパに、“知らない”“信じられない”と逆ギレ! さらに……

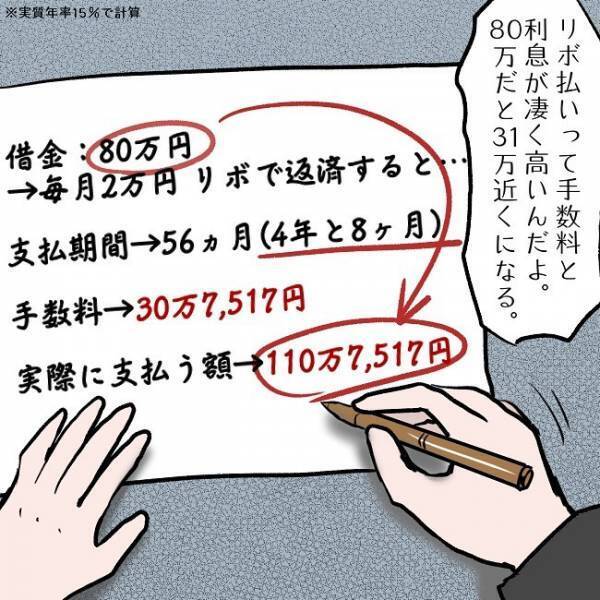

リボ払いを申し込んでいたことがパパにバレてしまいました。「ポイントがつくから得って……毎月2万支払ってるよ」とM美さんが言うと、「2万!? 冗談だよね……」とパパはその場にへたり込んでしまい……!?

※リボ払いの一般的な手数料率は実質年率15.0%です。使用しているカード(各金融機関)の種類によっては、設定されている年利や実際の返済額の計算方式は異なります。

「M美、よく聞いて。リボ払いは返済の負担をなくす魔法なんかじゃないんだ」

リボ払いの怖さを語るパパ。

「でも、“月々の支払いがラクになる”って!」

M美さんが反論しようとすると、パパがため息をつきながら説明をしてくれました。

リボ払いの残高が高いとその分手数料=利息が高くなり、設定する毎月の返済金額(手数料含む)が低ければ手数料だけを返済している……という事態になります。

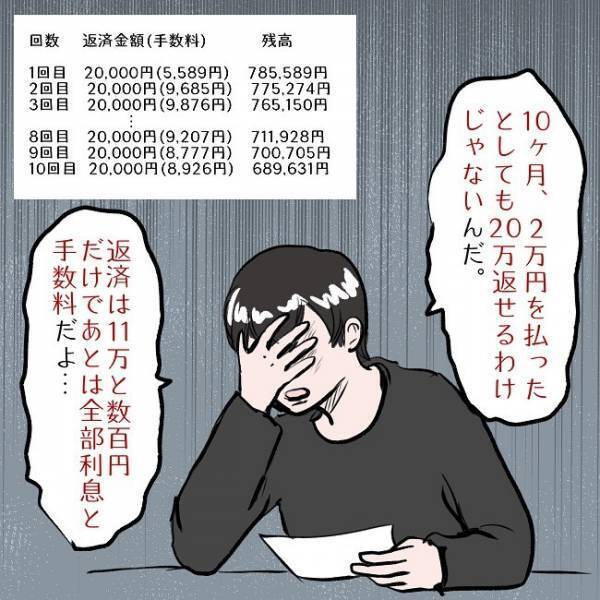

例えばM美さんの場合、80万の返済金額を月々2万円に設定していますが、表の1回目を見ると2万の内5,589円が手数料(利息)のため、実質返済できているのは14,411円ということになります。

「10カ月間2万円を払ったとしても、20万返せているわけじゃない」

「返済は11万と数百円で、あとは全部利息と手数料だよ」

落ち込みながらもM美さんのために説明したパパでしたが……?

リボ払いは、仕組みや利用する際の注意点、残高や使用額、限度額等をしっかり理解している人にとっては、便利なサービスかもしれません。しかし、M美さんのようにしっかり仕組みを把握できていないままリボ払いで買い物を続けると、とんでもない借金を作ってしまう可能性があります。仕組みや利用上の注意を理解できないものは、利用しないのが良いのかもしれませんね。

著者:マンガ家・イラストレーター あこ

リボ払いを申し込んでいたことがパパにバレてしまいました。「ポイントがつくから得って……毎月2万支払ってるよ」とM美さんが言うと、「2万!? 冗談だよね……」とパパはその場にへたり込んでしまい……!?

パパがリボ払いの怖さを語り…

※リボ払いの一般的な手数料率は実質年率15.0%です。使用しているカード(各金融機関)の種類によっては、設定されている年利や実際の返済額の計算方式は異なります。

「M美、よく聞いて。リボ払いは返済の負担をなくす魔法なんかじゃないんだ」

リボ払いの怖さを語るパパ。

「でも、“月々の支払いがラクになる”って!」

M美さんが反論しようとすると、パパがため息をつきながら説明をしてくれました。

リボ払いの残高が高いとその分手数料=利息が高くなり、設定する毎月の返済金額(手数料含む)が低ければ手数料だけを返済している……という事態になります。

例えばM美さんの場合、80万の返済金額を月々2万円に設定していますが、表の1回目を見ると2万の内5,589円が手数料(利息)のため、実質返済できているのは14,411円ということになります。

「10カ月間2万円を払ったとしても、20万返せているわけじゃない」

「返済は11万と数百円で、あとは全部利息と手数料だよ」

落ち込みながらもM美さんのために説明したパパでしたが……?

リボ払いは、仕組みや利用する際の注意点、残高や使用額、限度額等をしっかり理解している人にとっては、便利なサービスかもしれません。しかし、M美さんのようにしっかり仕組みを把握できていないままリボ払いで買い物を続けると、とんでもない借金を作ってしまう可能性があります。仕組みや利用上の注意を理解できないものは、利用しないのが良いのかもしれませんね。

著者:マンガ家・イラストレーター あこ

提供元の記事

提供:

関連リンク

-

高熱の妻の世話をせず…夫「俺の飯は?」⇒だが普段は穏やかな義父が口を開き…夫「えっ」

-

「夜泣きは俺が対応してる」親戚の前で嘘つく夫!だが「実際は…」妻が公開処刑をした結果…夫「え、ちょっ…」

-

~あなたが考えた物語(ストーリー)が絵本になる。~阪神電気鉄道120周年→阪神バス20周年 記念企画『SALAD EXPRESS(サラダ エクスプレス)』創作絵本ストーリーコンテスト大賞を決定!

-

「マネするだけでコストコの【買い】全部ゲットできちゃう♪」マニアが月1でまとめ買いするもの全部紹介!

-

2,990円でこのクオリティ!? ファミマの【コンビニエンスウェア】の綿麻イージーパンツが超快適! | HugMug