実家暮らしなら月7万円は貯金するべき!? プロが教える「貯金いっぱい女史」のからくり【実家暮らし篇】

ファイナンシャルプランナーとしてマネーのご相談を受けていると、よく「毎月どれくらいお金を使っていいのかわからない!」というお悩みが寄せられます。

特に実家暮らしのシングル女史は、基本的な生活費はほとんどかかりませんから、お金のやりくりをしなくても生きていけるからです。そのため、毎月のお給料をぜんぶ好きなものに使っている人と、とにかく貯めまくっている人でものすごい差が生まれます。

いずれにせよ、いつかは自分で自分の暮らしをやりくりしていかなければなりません。残念ながら、親はいつまでも生きてはいませんから。そこで今回は、実家暮らしの人向け「幸せを導くマネーの黄金バランス」をご紹介します。一生お金に困らない幸せ女史になれるよう、今からマネーの感覚を身につけておきましょう!

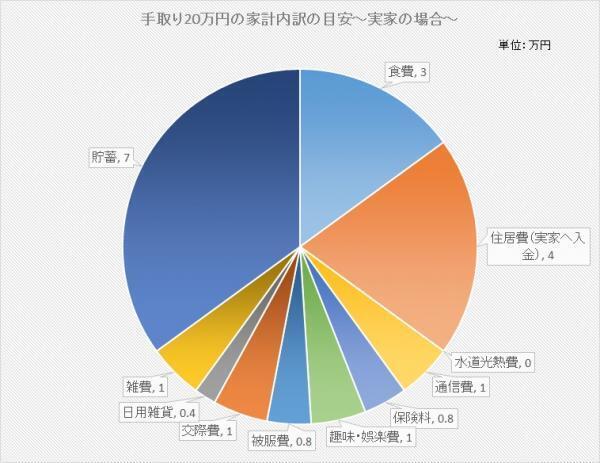

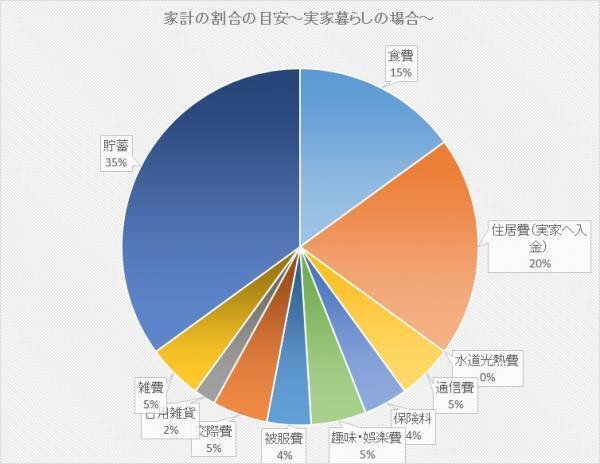

こちらが、シングルで実家暮らしの人に目安にしてほしい家計のバランスです。

実家にお金を入れているかどうか、またはその額によっても変わってくるのですが、毎月3~4割は貯めたいものです。

この例は通信費、保険料、日用雑貨費を自分で負担する前提で作っていますが、携帯電話代や保険などを親が払ってくれていれば、もっと増やせるはずです。

上記の割合を、金額ベースにしたものがこちらです。手取り月収20万円で、実家に4万円入れているとすると、貯蓄に回したい金額は7万円になります。そう、実家暮らしは一生のうちでもっともお金をためやすいのです!食費は3万円ほど、趣味や娯楽、交際費もそれぞれ1万円ずつにおさめたいところです。

実家暮らしだからと言って、好きなものを好きなだけ買ったり、遊びにお金をかけたりしすぎるのは禁物です。浪費グセがついてしまうと、後でなおすのがつらくなってしまうからです。お金のやりくりができないと、男性からドン引きされちゃう恐れがありますよ!

とはいえ、これはあくまでも目安。絶対にいくら貯めないとダメ!というワケではありません。

大切なのは、お金をやりくりするクセをつけておくこと。今だからこそ、「なにに、いくら使うか?」も自分で自由に決められるのです。ちょっとくらい失敗してもOK、というあいだに、やりくりの練習をしておけば、将来かならずやりくり上手になれますよ。

せっかくお金を貯めるなら、ぜひお金に役割をつけてあげましょう。先ほどの例なら、貯蓄7万円のうち、2万円はいざという時のために、3万円は結婚資金に、2万円は長い老後のためにというように、お金を貯める目的をはっきりさせておきましょう。銀行口座をわけたり、投資など預金以外のものにチャレンジしてみるのも手ですよ。

いかがでしょうか?シングル実家暮らしこそ、幸せになるお金の使い方をマスターする大チャンスです。お金のバランス感覚を身につけて、やりくり上手な女子力をアップさせてみてくださいね!

お金のお悩み、大募集!皆さんのお金についての質問、お悩みを大募集中! 「お金ってどうやって貯めればいいの?」、「私のやりくりって、これでいいの?」など、お金にまつわるご相談はぜひぜひ、info_angie@estyle-inc.jpにお送りください。

ファイナンシャルプランナーである著者がご回答させていただきます!

※『ANGIE』への掲載をもってご回答とさせていただきます。個別にメールでご返信、ご回答をするサービスではありません。ご了承くださいませ。

※掲載にあたってはご質問者さまのお名前などは非公開とさせていただきます。

この連載を皆さんと共に育てられたらとてもしあわせです!

Photo by Pinterest

提供元の記事

提供: