原油価格下げ止まりに向けた材料とは?

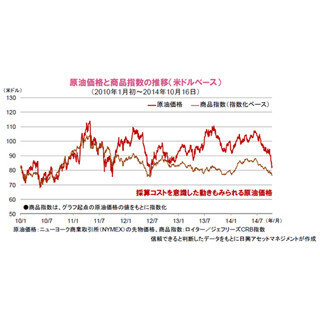

この原油価格下落の背景は、8月以降、(1)OPEC(石油輸出国機構)が、原油の需要見通しを下方修正する一方、減産姿勢をとらなかったため、需給悪化が懸念されたこと、(2)原油は主に米ドル建てで取引されることから、米国での利上げの前倒し観測の強まりによる米ドル高の急速な進行が嫌気されたこと、などが挙げられます。加えて10月に入ると、(3)欧州の景況感悪化やIMF(国際通貨基金)による世界経済見通しの下方修正が嫌気されたことなどから、下げ足を強めることとなりました。

ただし、原油は実需で取引される実物資産でもあることから、ある程度価格が下落すれば、需給面での下げ止まりが期待されます。特に、原油産出国やエネルギー企業にとって、収益採算ライン(採掘コスト)を超えた供給を行なうことは収益面で望ましくないことから、原油価格がある程度の水準に達すれば供給調整が考えられます。すでに一部の大手エネルギー企業においては、新規投資抑制などの動きもみられており、こうした需給調整の動きにより原油価格の下げ止まりが期待されます。

また、原油は世界の景況感を反映しやすい資産であることから、景気見通しの変化などに伴なって価格が振れやすい傾向にありますが、原油価格の低下は調達コストの低下につながることから、資源需要を刺激するとともに、需要増に伴ない価格の押し上げにつながる可能性もあります。

商品市場は、株式市場に比べて市場規模が小さいことから、投資家のリスク姿勢の影響を受けやすい傾向にありますが、投資家心理に落ち着きが戻れば、原油価格も、世界経済の緩やかな成長を受けた安定的な推移となることが考えられます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2014年10月17日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。

投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: