足元の欧州の状況について

しかし、弊社では、これまでのユーロの下落や、量的緩和実施の可能性も含めた、ECB(欧州中央銀行)による積極的な金融緩和などを背景に、景気が再び回復軌道に戻り、デフレ懸念も後退すると見込んでいます(GDP成長率の推移:2012年実績▲0.7%→13年実績▲0.4%→14年予想(※)+0.8%→15年予想(※)+1.4%)。そして、こうした見通しの確度が高まっていく過程で、ユーロ相場や株価も落ち着きを取り戻し、徐々に回復に転じると予想しています。なお、英国については、堅調な景気が続く見通しです。

(※ 日興アセットマネジメント予想)

(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)

○ユーロ圏の景気:ユーロ安や金融緩和策などを背景に、回復基調へ

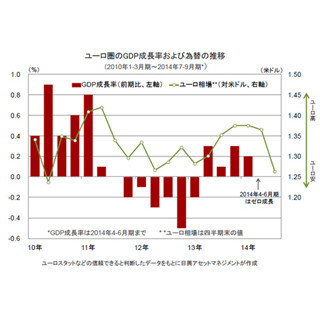

ユーロ圏の経済指標は引き続き軟調となっています。

ロシアとウクライナとの間の問題については、双方とも過激な行動を望んでおらず、膠着状態が続くとみられ、欧米とロシアとの間での制裁も継続されると見込まれます。しかし、今後は、通貨ユーロの下落が純輸出の拡大や企業の収益性の改善などを通じて、ユーロ圏の景気に大きく寄与すると弊社では考えています。さらに、弊社では、ユーロ圏の銀行による融資の積極化も、景気改善を促すとみています。この背景として、融資促進を狙い、ECB(欧州中央銀行)が 9月に開始したTLTRO(貸出条件付き長期資金供給オペ)や、ABS(資産担保証券)などの資産買入れが一定の効果を発揮すると見込んでいることに加え、金利低下が続く中、保有国債にかなりの含み益が生じたことなどから、ユーロ圏各国の銀行の資本が改善していることが挙げられます。こうしたことから、弊社では、ユーロ圏のGDP成長率が徐々に回復に向かうと予想しています。また、ユーロ安を背景に、12月には消費者物価指数の伸びが前年比+1%近くに高まり、デフレ懸念の緩和につながると見込んでいます。

○ユーロ圏の金融政策:来年早々にも量的緩和の導入を決定する可能性も

金融政策面では、「ECBが社債の買入れを検討しており、早ければ12月にも導入を決定する可能性がある」と21日に一部で報じられました。記事の真偽は定かではありませんが、弊社では、インフレ目標の達成などに向け、ECBは努力を惜しまないと考えており、来年の早い時期に量的緩和に踏み切る可能性があるとみています。

ただ、TLTROなど、既に打ち出している緩和策が予想以上の効果をあげる場合には、量的緩和が見送られる可能性も残っています。TLTROについては、9月に行なわれた初回は供給額が市場予想を下回りました。この背景として、TLTROに積極的に参加した場合、市場で健全性に疑問を持たれかねないと銀行側が懸念したことが考えられます。しかし、銀行のストレステスト(健全性審査)の結果が10月26日に公表され、特に波乱が無かった模様であることから、次回12月のTLTROの規模は大きく膨らむとみられます。資産買入れと相まって、ECBの資産規模が拡大するにつれ、米国での量的緩和がそうであったように、市場の安心感につながると見込まれます。

(※上記グラフ、データは過去のものおよび見通しであり、将来の運用成果等を約束するものではありません。)

○向こう半年の市場見通し:

貿易黒字などを背景に、ユーロ圏で高水準の経常黒字が続いていることに加え、今後は消費者物価指数の伸び率が高まり、デフレ懸念が和らぐと見込まれることなどから、対米ドルではユーロは、概ね横ばいと考えられます。対円では、円安を主因として、ユーロの強含みが見込まれます。

債券については、世界景気の堅調などを背景に、弊社ではユーロ圏でも国債利回りが向こう半年、緩やかに上昇すると見込んでいます。

ユーロ圏の株式については、中国やロシアとの貿易面での結びつきの高さなどから、時に不安定となる可能性があるものの、これまでの株価調整によって割高感は無くなったとみられます。こうしたことから、弊社では、楽観的とまでは言えないものの、ユーロ圏経済に対する市場の見立てほど悲観的でもなく、企業収益の伸びに沿った株価上昇を見込んでいます。来年上半期の企業収益見通しが10%台前半の成長となっていることや、M&A(合併・買収)の活発化、非常に低い金利水準、さらに、新たな量的緩和が株価上昇につながると予想します。

(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)

(2014年10月27日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」

※1 当資料は、日興アセットマネジメントが投資環境についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。

なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: