低金利下での「イールド・ハント」の時代に注目されるCoCo債

こうした中、近年、相対的に利回りが高い金融商品として、株式と債券の商品性をあわせ持つハイブリッド証券の一つであり、欧米の金融機関による発行が拡がっている新しい証券、CoCo債(Contingent Convertible Bonds : 偶発転換社債)が注目されています。なお、CoCo債の発行による資金調達は、「質の高い資本」として自己資本への算入が可能であることから、これまでのところ、銀行の自己資本強化の動きが進む欧州で、特に、CoCo債の発行が盛んとなっています。

通常、高い利回りを得るためには相応のリスクが伴ないます。CoCo債の場合は、流動性の低さに加え、CoCo債を発行する金融機関の自己資本比率が一定の水準(トリガー条項と呼ばれるあらかじめ定められた水準)にまで低下すると、元本の一部または全部が削減される、または強制的に株式に転換されるなど、固有のリスクがあります。ただ、そうしたリスクの見返りとして、相対的に高いプレミアム(利回りの上乗せ)を得られることを踏まえると、CoCo債は新たな投資機会と考えられます。なお、これまでのところ、CoCo債のトリガー条項の抵触例は確認されていません。

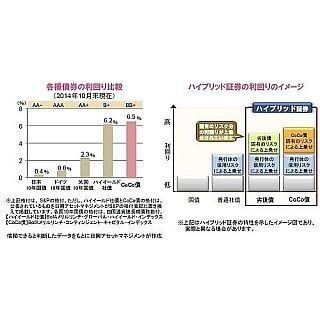

足元のCoCo債の利回りは6.5%と、主要先進国の長期金利や、ハイイールド社債などと比べて高い水準となっている他、格付もハイイールド社債より高い水準となっており、高い利回りなどへの魅力から、今後、注目が増すことが期待されます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2014年11月7日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。

したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: