過去最高を更新した家計の金融資産残高~今後は収益性重視の局面に~

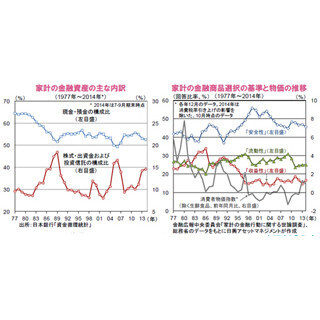

日本の家計の安全志向の背景には、デフレの影響が大きいと考えられます。右下図のとおり、90年以降、デフレ傾向が強まるに連れ、家計は金融商品選択時に「安全性」を重視する姿勢を強めました。結果的には、デフレ環境下では資産を現金・預金にとどめておくことが合理的な選択肢となりました。しかし、足元では、デフレ脱却を確実なものとすべく、アベノミクスの下で積極的な金融緩和が進められていることなどから、資産を現金・預金にとどめたままでは、将来、その価値が目減りする恐れがあります。政府は、デフレ脱却を視野に、家計の金融資産や公的年金の運用資金が今後、目減りを回避し、資産形成や成長資金の提供に向かうよう、(1)少額投資非課税制度(日本版ISA=NISA)の導入に続き、その拡充を検討しているほか、(2)公的年金資金の運用の見直し、(3)企業価値や資本効率の向上などを企業に促す制度の導入などを行なっています。

今後、物価上昇が定着に向かえば、家計が金融商品の選択にあたって収益性を重視するようになり、政府の上述の施策にも支えられ、リスク資産への投資が拡大すると見込まれます。また、その際に、日本企業の収益性や資本効率の向上が進めば、日本でいよいよ「株式文化」が根付くことも考えられます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2014年12月22日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。

)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

この記事もおすすめ

提供元の記事

提供: