2014年の株式市場の回顧と2015年の展望

以下では、MSCI ACワールド指数(米ドル・ベース)を中心として、世界の株式市場の1年を振り返ります。

上半期

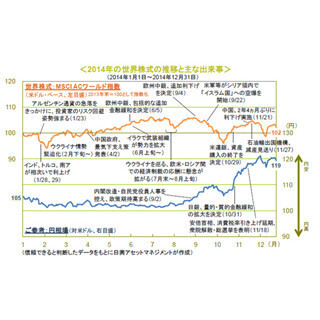

2014年初めは、米国の量的緩和の縮小開始に加え、新興国通貨の急落や中国景気の先行き不透明感などを背景に、投資家がリスク回避の動きを強める場面もありました。しかし、動揺は徐々におさまり、日米欧で揃って長期金利が低下に向かった春以降は、新興国や資源国、高金利国の資産価格が反発。その後、欧米を中心に先進国株式も上昇基調となるなど、主要先進国で低金利が続くなか、幅広い資産に投資資金が流入し、価格上昇につながりました。

下半期

ウクライナ情勢を巡り、欧米とロシアの間で経済制裁の応酬となったことなどから、夏場以降、欧州景気への影響が懸念されたほか、9月に入ると、2015年に見込まれる米利上げへの意識が強まったことなどを背景に、主要先進国の国債利回りが反発したこともあり、株価は下落しました。その後、中国景気の先行きが再度、懸念されるようになったほか、地政学的リスクの高まりなどもあり、投資家の警戒感が強まると、主要先進国の国債利回りが改めて低下に転じたものの、世界景気の先行き懸念などから、株価や原油価格は10月前半にかけて下げ足を速めました。ただし、同月半ば以降、投資家心理が落ち着きを取り戻すと、株価は下げ止まり、さらに月末の日銀の追加金融緩和、11月のユーロ圏での量的緩和観測の高まりや中国の2年4ヵ月ぶりの利下げなどを受け、先進国を中心に株価が大きく反発し、米・独の主要株価指数が12月に史上最高値を更新しました。なお、11月下旬にOPEC(石油輸出国機構)が原油の減産を見送ると、原油市況が下げ足を速め、12月に投資家が再度、リスク回避の動きを強める場面がありました。

MSCI ACワールド指数(米ドル・ベース)の年間騰落率は+2.1%ながら、7月には7年ぶりに史上最高値を更新しました。(2008年:▲43.5%→2009年:+31.5%→2010年:+10.4%→2011年:▲9.4%→2012年:+13.4%→2013年:+20.3% )

MSCI ACワールド指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)

※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース)

※ 各指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。

地域・規模別では、企業収益見通しの下方修正が続いたことなどから、新興国株式の軟調が顕著となりました。

セクター別では、堅調な業績拡大見通しなどを背景に、ヘルスケアや情報技術、公益事業の上昇が顕著となった一方、商品市況の軟調などを背景として、エネルギーや素材の下落が大きくなりました。

(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)

※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース) なお、その他の指数は、ロシアRTS指数を除き、現地通貨ベース

※ グラフに掲載した各指数に関する著作権、知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

アルゼンチンでは、インフレ対策として国内資金が株式投資に向かったことなどが株価上昇につながった模様です。中国では、景気刺激策などへの期待や2年4ヵ月ぶりの利下げ実施、株価の割安感などを背景に、株価が大きく上昇しました。また、選挙が終わり、改革への期待が高まった、インドやインドネシアなどで株価が堅調となりました。

一方、下位には、商品市況やユーロ圏の景気低迷などを背景に、資源国や欧州の国々が目立ちました。

(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)

景気回復が続いた米国のほか、経済成長率が相対的に高いアジアの新興国の通貨が主に上位を占めました。

原油をはじめとする資源の価格下落の影響を受け、資源国の通貨が下位に目立ちました。特にロシアは、ウクライナ問題に伴なう欧米からの経済制裁の影響もあり、通貨下落が大きくなりました。

また、ユーロ圏の景気が冴えなかった影響などもあり、欧州の国が下位に目立ちました。

(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)

○日興アセットマネジメントの2015年の見通し

景気

日・米・ユーロ圏では、概ね市場予想並みの経済成長が見込まれます。ただし、日本やユーロ圏の景気に懐疑的な見方が拡がりつつあるだけに、予想並みの成長が達成されるだけでも、市場では良い意味での驚きをもって受け止められると考えられます。

米国では、個人消費や住宅建設、設備投資が景気の主な牽引役になるとみられます。また、雇用情勢の改善が続き、賃金上昇率が加速し始めることなどから、住宅の需要だけでなく価格も押し上げられ、資産効果が強まると見込まれます。GDPは、上・下半期とも前期比年率+2.8~3.0%の力強い成長となり、通年では前年比+3%程度と予想されます。

日本の景気については、消費税率引き上げの影響が弱まるほか、賃金上昇の継続やエネルギー価格低下の恩恵などもあり、回復に向かうと見込まれます。

GDPは、在庫積み増しに加え、個人消費や設備投資を主な牽引役に、上半期は+2%台半ば、下半期は+1%台後半となり、通年では+1.5%程度の成長になると予想されます。

ユーロ圏は、エネルギー価格の低下やユーロ安、融資条件の緩和などに支えられ、上半期に+1%台前半、下半期には1%台後半の成長を遂げ、通年では+1.3%程度の成長になると見込まれます。

中国の成長率は、上半期は+7%弱、下半期は+7%程度となり、通年でも+7%程度と予想されます。

金融政策および為替

米国について、弊社では最初の利上げを6月ないし7月と予想しています。また、インフレ率が低いことなどから、追加利上げは毎会合0.125ポイントに抑えられ、年末の政策金利は0.75~1.00%にとどまり、景気やリスク資産を引き続き支えると見込んでいます。

日本の場合、昨年10月に市場の意表を突く追加金融緩和が実施されたことから、少なくとも年前半は金融政策に大きな変化はないと見込まれます。

一方、ユーロ圏では、今年の早い時期ないし4-6月期に、国債買入れを通じた量的緩和が行なわれると見込んでいます。ただし、財政健全化に向けた各国政府の意欲を損なうことのないよう、少なくとも当初の緩和規模は抑えられるとみています。

円相場は、日米の金融政策の方向性の違いや海外金利の上昇、日本の大幅な貿易赤字、さらに、日本の公的年金が海外資産への投資を積極化する方針であることなどを背景に、引き続き下落すると見込まれます。弊社では、6月末に1米ドル=124円、年末に126円と予想しています。

債券および株式

世界景気の回復および商品市況の持ち直し、米国での年半ばの利上げ開始などを前提に、米・日・ユーロ圏の国債利回りの上昇を見込むものの、そのペースは警戒を要するようなものとはならず、世界の株価は先進国を中心に堅調に推移するとみています。

米国では、予想PER(株価収益率)の上昇は難しいとみられるものの、弊社予想で前年比+7%の 2015年のEPS(1株当たり利益)成長率に沿った株価上昇が見込まれます。また、M&A(企業の合併・買収)や自社株買いの動きも株価上昇を支えると考えられます。

日本では、昨年10月半ば以降、株価が大きく上昇したものの、単に急激な円安の進行が評価された面が強いとみられます。円安や世界景気の回復などを背景に企業収益見通しの上方修正が続く可能性が高いことに加え、総選挙での圧勝を背景に、アベノミクスの加速や、アベノミクスに懐疑的だった投資家が見方を改める可能性などもあり、日本株式は世界の中でも特に魅力的と考えられます。

ユーロ圏は、日米に比べ予想PERの水準が低いほか、主要企業に世界展開する企業が多く、世界景気の加速から恩恵が見込まれます。

2015年のEPSは前年比+16%程度と見込まれ、株価もこれに沿った上昇が期待されます。

主なリスク要因

原油を中心とした資源の価格下落などに伴なって見られている、新興国市場やハイ・イールド債券市場の動揺が拡がれば、投資家のリスク回避の姿勢が強まる可能性があります。なお、地政学的リスクについては、紛争は概ね地域的に限定され、先進国市場への影響は限られるとみられます。

(※上記データは過去のものおよび予想であり、将来を約束するものではありません。)

○2015年の主な注目点

政策面、企業収益面、株式需給面で恵まれている日本が世界をリード

日本では、デフレ脱却を確かなものとし、経済の好循環を確立すべく、2015年もアベノミクスが推進される見通しです。しかも、単に積極的な金融緩和政策が続くだけでなく、昨年12月の衆議院選挙での自民党の圧勝を背景に、アベノミクスが加速する可能性や、アベノミクスに懐疑的だった内外の投資家が見方を改める可能性も考えられます。

また、円安や世界景気の回復見通しなどを背景に、日本企業の収益見通しは今後も上方修正となる可能性が高いとみられます。さらに、アベノミクスが掲げる企業統治改革の下、企業に資本効率の向上などを促す制度の導入が進んでいることなどから、企業の収益性のグローバル指標である"ROE(自己資本利益率)"が日本で改善に向かっています。

日本株式が長く低迷を続けた理由として、企業経営の非効率さが挙げられることが多かっただけに、ROEの改善は日本企業に対する内外投資家からの評価向上につながると見込まれます。

株式需給面では、日銀による株価指数連動型ETF(上場投資信託)の買入れや公的年金による日本株式への投資比率引き上げがプラスに働く見通しであることに加えて、家計の動きが注目されます。アベノミクスの下で進むデフレ脱却・物価上昇や、将来的な消費税率の引き上げなどを踏まえると、安全資産にこだわっていては資産が目減りする恐れがあることから、日本の家計の投資行動をこれからの時代に適応させる必要性が高まっていると考えられます。「景気回復の実感がない」との声が依然として強い状況ながら、企業が「稼ぐ力」を発揮し続けてきたからこそ、日本の企業収益はここ数年、順調に増加を続けてきました。株価もそうした企業収益に概ね沿った上昇を続けています。そして、今・来年度も増益が見込まれているだけでなく、円安の寄与もあり、今年度は7年ぶりに経常利益合計が過去最高を更新する可能性が高まっています。加えて、前述のように日本企業の収益性や資本効率の向上が進んでいる状況なども踏まえると、2015年は日本でいよいよ「株式文化」が根付くきっかけの年となることも考えられます。また、こうした動きが現実のものとなれば、日本株式に対する海外投資家の評価が一段と高まると期待されます。

弊社では、日経平均株価の水準を、6月末:20,500円、12月末:21,500円と予想しています。

原油価格の大幅下落と新興国などへの影響

原油価格の大幅下落により、多くの新興国の見通しが激変しているほか、ハイ・イールド債券市場ではエネルギー関連企業の債券などを中心に動揺が見られます。特に、ロシアやベネズエラなどは厳しい状況にあり、米国の利上げや米ドル高などがさらに加われば、一層大きな痛手を被る可能性があります。一方、アジアを中心とした原油輸入国の場合には、原油価格の下落に伴なう恩恵が見込まれます。

原油の需要は、米国景気の堅調継続や日本およびユーロ圏での景気回復、さらに、中国での景気テコ入れの動きなどによって支えられるだけでなく、原油価格の低下によっても押し上げられるとみられます。一方、供給面では、米国も含め、世界的にエネルギー分野での設備投資削減の動きが見込まれるほか、弊社では、OPEC(石油輸出国機構)による原油減産に強く反対しているサウジアラビアが、原油価格の低迷の長期化に伴なう財政事情の悪化から、態度を改める可能性もあると考えています。こうしたことから、弊社は、原油価格が1-3月期にも反転し、年末まで緩やかに上昇を続けると想定しており、資源国などでの大きな危機は回避されるとみています。ただし、原油価格(北海ブレント)の見通しは、2015年3月末:1バレル=69米ドル→6月末:72米ドル→12月末:76米ドルと、2014年末の57米ドルを上回るものの、同年半ばの110米ドルに比べるとかなり低いため、現在、危機的状況にあるとみられる国々について過度に楽観的になるのは避けるべきと考えられます。

新興国の通貨、債券利回り、株価は引き続き、国によって方向性や振れがマチマチになるとみられます。そうした中で注目すべき国の1つとして、トルコが挙げられます。同国は原油安の恩恵が見込まれる一方、国際的な資金の動きから影響を受け易いため、同国の市場が揺らぐようなことがあれば、新興国に広く動揺が拡がる兆しと言えるかもしれません。

(※上記は予想であり、将来を約束するものではありません。)

(2015年1月5日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」

※1 当資料は、日興アセットマネジメントが投資環境についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: