1月の金融政策、政治・経済イベント

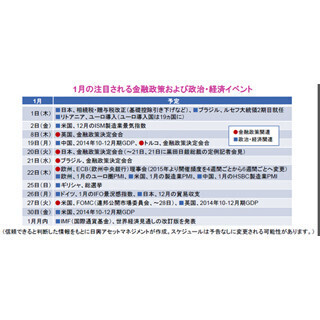

1月は、欧州の金融政策ならびにギリシャ総選挙の動向に注目が集まりそうです。デフレ懸念の高まる欧州では、ECB(欧州中央銀行)による国債買い入れへの期待が高まる一方、ECB内で賛否が分かれており、その行方に関心が集まっています。また、ギリシャでは、12月末に行なわれた3回目の議会投票で大統領選出に至らなかったため、議会解散・総選挙が決定しました。総選挙では緊縮財政反対派の勢力拡大が見込まれており、財政不安を抱える南欧諸国への影響も懸念されることから、その動向が注目されます。

米国では、2015年中の利上げが見込まれていますが、前回のFOMC会合の内容などから、今会合での大きな動きはないとみられます。ただし、12月発表の雇用者数が予想を大きく上回ったほか、2014年7-9月期のGDP成長率確定値は前期比年率+5%と11年ぶりの高い伸びとなるなど、足元で景気に底堅さがみられることから、7日に公表される昨年12月のFOMC議事録要旨は、今後を見通す上での参考材料となりそうです。

このほか、中国では19日に2014年10-12月期GDPの発表があります。7-9月期は5年半ぶりの低水準となり、中国政府は不動産規制の緩和や11月には2年4ヵ月ぶりの利下げを行なうなど、需要喚起を推し進めています。足元の経済指標が弱含みとなっていることから、10-12月期のGDPは前期と同程度の成長率にとどまる可能性が高いとされています。

(※上記は過去のものおよび予定であり、将来を約束するものではありません。)

(2015年1月5日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

提供元の記事

提供: