市場拡大が続くJ-REIT~需給懸念はあるが収益力に期待が持てよう

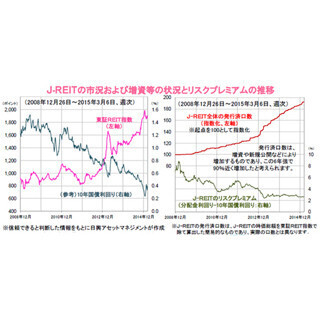

J-REITは投資家からの出資に加え、借り入れや社債などで資金を調達しており、収益に金利が与える影響が大きいことから、金利動向が注目されます。左グラフから分かるように、日本の金利(一例:10年国債利回り)は低下傾向が続き、2015年1月には一時0.2%台にまで落ち込みました。そうした状況下でJ-REITは上昇傾向となりましたが、金利低下の速度が速かったことや低下余地が少なくなったことなどから、足元では金利が上昇する局面もあり、J-REITは軟調な値動きとなっています。

また、J-REITはその利益の大部分を投資家に分配するため内部留保が少なく、事業規模拡大のために新たに物件を購入する際には、増資などで調達した資金を充てることが一般的です。そのため、市場では増資に伴なう需給動向が注目されています。右グラフにあるように、アベノミクスによる景気回復期待や、日銀による資金供給などを背景に、調達環境は改善しており、J-REITの資金調達は増加しています。

ただ、不動産市況の改善を受け物件価格が上昇していることもあり、投資採算の取れる価格での物件購入が困難になっているとの懸念が高まっており、市場は増資に対して弱気な見方をしがちになっています。

しかし、J-REITのリスクプレミアム(分配金利回りと10年国債利回りとの差分)は、以前ほどではないものの、2013年以降も一定水準を保っていることが右グラフから見え、J-REITの投資収益率が足元で大きく低下している訳ではありません。今後、金利上昇が予想されるものの、景気回復に伴なう空室率の改善や賃料上昇が続き、金利上昇を乗り越える収益が見込めるようになる中で、J-REIT市場は堅調な推移を取り戻してゆくものと考えられます。

(※上記は過去のものであり、将来を約束するものではありません。)

(2015年3月11日 日興アセットマネジメント作成)

●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」

※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

この記事もおすすめ

提供元の記事

提供: