確定拠出年金、どのような商品を選べばいい!?

若い人ほど公的年金に頼れなくなってきている今、"自分年金"を作るためのツールとして「確定拠出年金」を導入する企業が増えています。確定拠出年金とは、加入者(社員)が自分の専用口座に毎月一定額を積み立てて、それを投資信託などで運用していく仕組み。運用がうまくいけば将来受け取れる年金が増えます。だから、どのように運用するかは真剣に考える必要があります。

とはいうものの、たいていの人は運用に慣れておらず、用意されている金融商品をどのように選んでいいかわからないないというのが実情。下手なことをして積み立てたお金が減っては困ると考えて、とりあえず預金や保険など元本保証型の商品を選んでいるというケースが多いようです。

でも、元本保証型の商品は今、非常に金利が低いため、お金を殖やすことはできません。また、確定拠出年金は事務にかかるコストなどが積立金から差し引かれるので、低金利の元本保証型の商品だけでは、場合によってはコスト割れする可能性があります。

確定拠出年金は積み立てている間に得られた利益には税金がかからないのがメリット。元本確保型の商品では、このメリットが活かせません。たいていの人は、すでに貯金や保険を保有しているはずなので、確定拠出年金では元本保証型以外の商品を利用して、ある程度のリターンを目指すのがおすすめです。

○自分で考えなければならないのは"資産分散"

では、確定拠出年金ではどのような商品を選べばよいのでしょうか。

運用で大切なのは"分散"です。分散には、"時間分散"と"資産分散"の2つがあります。確定拠出年金は、毎月一定の商品を一定額で買っていくので、自動的に時間分散ができています。自分で考えなければならないのは"資産分散"です。

運用を1種類の商品だけで行っていると、その商品が値下がりしたときに資産全体が目減りしてしまいます。そうならないよう、値動きの違うタイプの商品を組み合わせて分散させることが大切。この組み合わせのことを"ポートフォリオ"といいます。

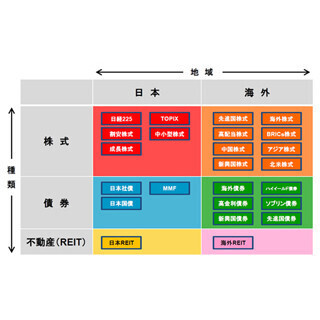

確定拠出年金で提供されている金融商品の多くは投資信託です。投資信託にもいろいろなタイプがあるので、異なるタイプの投資信託を組み合わせて、自分なりのポートフォリオを考えましょう。投資信託は、投資先(地域)と投資対象によって分類することができます。投資先は、大きく分けると日本と海外。投資対象はおもに、株、債券、不動産です。

これを仕分けると、下の図のようになります。

投資先が日本の場合は"円"で運用し、海外の場合は、米国のドルなど海外の通貨で運用することになります。通貨は、一方が上がればもう一方が下がるというシーソーのような動きをするので、日本と海外の両方に投資しておけば、資産の目減りを防ぐことができます。特にこの先、日本は人口が減って経済が縮小し、円安に向かうと考えるなら、海外の資産への投資は重要です。

株は一般的に、景気がよくなると値上がりし、景気が悪くなると値下がりします。債券は逆に、景気がよくなると値下がり、悪くなると値上がりする傾向があるので、両方に投資すれば、景気のよしあしの影響を受けにくくなります。また、株のほうが値動きが大きいぶん大きな値上がりが期待できるのに対して、債券は値動きが安定しています。不動産は、株と債券の中間くらいといえるでしょう。

○若いうちは株の投資比率を高くし、年齢が上がるにつれて債券の比率を高める

基本的には、日本の株と債券、海外の株と債券の4つでポートフォリオを作ります。ただ、たいていの人は、預金を通して日本の債券に投資しているので、日本の株、海外の株、海外の債券に投資すればOK。さらに分散を図るのであれば、日本の不動産と海外の不動産を加えればよいでしょう。

あとは、それぞれへの投資比率を決めてポートフォリオを完成させます。一般的に、若いうちは株への投資比率を高くし、年齢が上がるにつれて債券の比率を高めていくのがよいといわれています。

また、資産を殖やすことを優先するのであれば株の比率を高く、資産全体の値動きを抑えたいのであれば債券の比率を高くします。

例えば、

積極的に資産を殖やそうと考えるなら

日本株50%、海外株50%

債券を加えて値動きを安定させたいと考えるなら

日本株40%、海外株40%、海外債券20%

幅広く分散投資して値動きを抑えたいと考えるなら

日本株30%、海外株30%、海外債券20%日本の不動産10%、海外の不動産10%

といった具合です。

投資対象や比率は途中で変更することができます。

確定拠出年金を運用する期間は長期にわたるので、経済情勢や個人のライフプランの変化に合わせて比率の見直しを行うとよいでしょう。運用は「わからない」「難しい」といって逃げてしまいがちですが、投資先・投資対象で分類して組み合わせるというシンプルなやり方でよいのです。10年後、20年後に後悔しないために、今、きちんと考えておきましょう。

○執筆者プロフィール : 馬養雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、ホームページのURLは以下の通り。

提供元の記事

提供: