米Intelの4-6月期決算、減収減益もアナリストの予想を上回る

4-6月期の売上高は132億ドルで前年同期比5%減。純利益は27億ドル(1株あたり0.55ドル)で3%減。粗利益率は62.5%で前期から2ポイント上昇した。

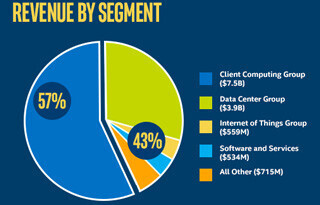

事業グループ別では、クライアントコンピューティンググループが売上高75億ドルで前年同期比14%減だった。

デスクトッププラットフォーム: 出荷数(22%減)、平均販売価格(6%増)

ノートブックプラットフォーム: 出荷数(11%減)、平均販売価格(2%減)

タブレット: 出荷数(11%増)

サーバ向けプロセッサを扱うデータセンターグループは、売上高39億ドルで前年同期比10%増と堅調な伸びを維持している。プラットフォーム出荷数が5%増、平均販売価格が5%増だった。

Internet of Thingsグループは売上高5億5900万ドルで、前年同期比4%増。

ソフトウエア&サービスは5億3400万ドルで3%減だった。

Intelにとって厳しい時期が続くが、CEOのBrian Krzanich氏は「第2四半期の結果は、PCの困難な状況を、営業利益の70%以上を占めるデータセンター、メモリー、IoTの伸びで補う事業戦略の正しさを証明している」と強調した。

2015年第3四半期(2015年7月-9月)については、売上高143億ドル(±5億ドル)、粗利益率を63%(±2%)と予測している。

提供元の記事

提供: